BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Fungsi utama perbankan adalah sebagai penghimpun dan menyalurkan dana ke masyarakat, yang memiliki tujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pertumbuhan ekonomi dan stabilitas nasional untuk kesejahteraan rakyat.

Bank memiliki peranan penting sebagai financial intermediary atau disebut juga perantara keuangan masyarakat yaitu sebagai perantara pihak yang mempunyai kelebihan dana dengan pihak yang kekurangan dana. Sebagai financial intermediary bank harus menyalurkan dananya secara efektif dan efisien agar dapat mendukung pelaksanaan pembangunan nasional kearah yang lebih baik untuk kemajuan taraf hidup masyarakat. Sektor perbankan dapat dikatakan menjadi salah satu sektor yang paling fleksibel dalam merespon kondisi perekonomian nasional dibandingkan dengan sektor-sektor ekonomi lainnya, selama ini bank memiliki komitmen untuk meningkatkan taraf hidup masyarakat,

PENGARUH DANA PIHAK KETIGA TERHADAP PROFITABILITAS DENGAN KREDIT YANG DISALURKAN DAN TINGKAT SUKU BUNGA SEBAGAI VARIABEL PEMODERASI

PADA PT BANK PERKREDITAN RAKYAT (BPR) CAHAYA BINA PUTRA NI NYOMAN KARTININGSIH

anikunmas@gmail.com

Program Studi Akuntansi Fakultas Ekonomi Universitas Mahasaraswati Denpasar

Abstrak

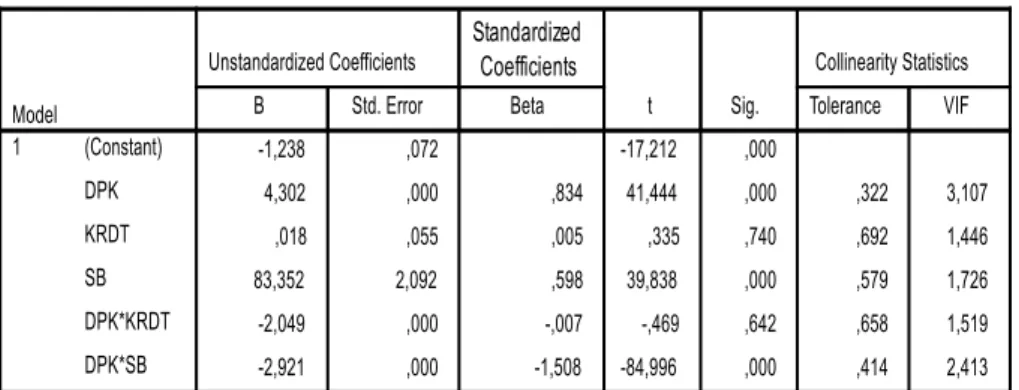

Profitabilitas menjadi indikator untuk menilai baik buruknya kinerja suatu perusahaan dalam menjalankan kegiatan bisnisnya untuk menghasilkan laba yang optimal. Ada tiga bidang yang perlu mendapatkan perhatian manajemen dalam menghasilkan laba yang optimal, yaitu pengelolaan dana pihak ketiga yang efektif, penyaluran kredit yang lancar dan efisien serta penentuan tingkat suku bunga yang kreatif. Semakin besar dana pihak ketiga yang dapat disalurkan dalam bentuk kredit akan menghasilkan pendapatan bunga bagi BPR, dengan meningkatnya pendapatan bunga maka profitabilitas juga mengalami peningkatan. Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan dan tingkat suku bunga sebagai variabel pemoderasi. Penelitian ini dilakukan pada PT. Bank Perkreditan Rakyat Cahaya Bina Putra yang menguji pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan dan tingkat suku bunga sebagai variabel pemoderasi. Metode penentuan sampel yang digunakan adalah purposive sampling sehingga laporan keuangan yang digunakan yaitu periode tahun 2015-2017. Teknik analisis data yang digunakan dalam penelitian ini adalah Moderated Regression Analysis. Hasil penelitian menunjukan bahwa dana pihak ketiga berpengaruh positif terhadap profitabilitas yang ditunjukan dengan nilai signifikansi sebesar 0,000 dan nilai t sebesar 41,444. Kredit yang disalurkan tidak mampu memoderasi pengaruh dana pihak ketiga terhadap profitabilitas yang ditunjukan dengan nilai signifikansi sebesar 0,642 dan nilai t sebesar -0,469. Tingkat suku bunga memperlemah pengaruh dana pihak ketiga terhadap profitabilitas yang ditunjukan dengan nilai signifikansi sebesar 0,000 dan nilai t sebesar -84,996.

201 namun pada praktiknya bank tetap merupakan sebuah lembaga bisnis yang mencari keuntungan atau profit, hal tersebut juga berlaku untuk BPR/Bank Perkreditan Rakyat (Irawan, 2010).

BPR merupakan sebuah lembaga keuangan yang menjalankan kegiatan usaha menerima simpanan berupa deposito berjangka, tabungan, atau bentuknya lainnya yang dapat dipersamakan dan juga menyalurkan kembali dana yang disimpan tersebut kepada masyarakat berupa kredit. BPR memiliki peranan yang sangat penting dalam membantu perkembangan usaha kecil, mikro dan menengah di masyarakat mengkhususnya di Bali sangat merasakan manfaat dari keberadaan BPR. Keberadaan BPR di Bali sangat perlu untuk diperhatikan dalam mempertahankan dan meningkatkan kelangsungan usahanya karena akan berdampak pula terhadap peningkatan perekonomian menyeluruh di Indonesia. Dalam hal ini, diperlukan pengelolaan aset dan kewajiban BPR yang seimbang sebagai cerminan kinerja keuangan. Dengan adanya kinerja manajemen yang handal maka profitabilitas atau perolehan laba pada BPR akan meningkat.

Profitabilitas adalah alat yang dipergunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008: 196). Profitabilitas menjadi indikator untuk menilai baik buruknya kinerja dari sebuah perusahaan dalam menjalankan kegiatan bisnisnya, setiap perusahaan akan berusaha untuk menghasilkan profitabilitas yang optimal (Yuliani, 2007:16). Semakin tinggi profitabilitas yang diperoleh, maka perusahaan mendapatkan laba yang tinggi juga begitu pun sebaliknya bila perusahaan memperoleh profitabilitas yang rendah, maka pendapatan yang diperoleh oleh perusahaan pun juga rendah (Yuliani, 2007:16). Profitabilitas mencerminkan kemampuan perusahaan dalam menghasilkan laba melalui kegiatan operasional yang dilakukan perusahaan dan tingkat profitabilitas yang tinggi menunjukkan tingkat efisiensi perusahaan (Yuliani, 2007:16).

Keberadaan Profitabilitas di dalam dunia perbankan memiliki peran penting bagi pemilik, penyimpan, pemerintah dan masyarakat. Untuk mempertinggi sebuah profitabilitas ini perlu diketahui faktor yang mempengaruhi tinggi rendahnya profitabilitas. Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari berbagai kinerja profitabilitas yang ditunjuk beberapa indikator salah satunya adalah pengelolaan terhadap aset yang dimiliki oleh perusahaan. Return on Asset (ROA) adalah salah satu rasio profitabilitas yang sangat penting dalam dunia perbankan karena ROA dapat digunakan sebagai alat untuk mengukur efektivitas dari perusahaan di dalam hal menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Nusantara, 2009). ROA merupakan perbandingan antara laba bersih setelah pajak dengan total aset yang dimiliki oleh perusahaan. Rasio-rasio yang dapat mempengaruhi ROA terutama berkaitan dengan pemberian kredit yang memiliki pengaruh besar terhadap profitabilitas BPR adalah Dana Pihak Ketiga, Kredit yang Disalurkan dan Tingkat Suku Bunga.

Menurut Mulyono (2006:153) dana pihak ketiga adalah dana yang dihimpun dari masyarakat yang akan digunakan untuk pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga merupakan dana masyarakat yang dihimpun oleh BPR yang kemudian dikelola kembali oleh BPR untuk memperoleh laba dengan cara menyalurkan berupa kredit yang diberikan kepada masyarakat. Dana yang dikumpulkan dari pihak ketiga atau dari masyarakat baik yang berupa tabungan, deposito atau pinjaman dari bank lain dianggap sebagai hutang, karena dana tersebut hanya sementara dititipkan di lembaga keuangan. Secara teoritis dalam lembaga perbankan semakin besar jumlah hutang yang dimiliki oleh suatu bank maka profitabilitas bank akan semakin meningkat. Hal ini karena semakin besar jumlah hutang maka semakin besar juga dana yang disalurkan kepada masyarakat (Mulyono, 2002:155). BPR harus maksimal dalam menghimpun DPK dan juga mengoptimalkan dalam penyalurannya kembali karena semakin optimal dan maksimal dalam pengelolaan DPK maka profitabilitas yang didapat juga akan semakin tinggi. Hasil penelitian Affandi (2018), Astuty bersama Rahman (2018), Pratiwi (2015), Putra (2015), Anggreni bersama Suardhika (2014) dan Suputra, dkk (2014) menyatakan bahwa dana pihak ketiga berpengaruh positif terhadap profitabilitas, sedangkan Wahyuda, dkk (2017), Trisnawati (2014) dan Sukma (2013) menyatakan bahwa

dana pihak ketiga tidak berpengaruh terhadap profitabilitas. Hal ini menjadikan variabel dana pihak ketiga menarik untuk diteliti, karena adanya kontradiksi variabel tersebut terhadap profitabilitas.

Undang-Undang No. 7 Tahun 1992 tentang Perbankan (dalam Ahman, 2003:117), menyatakan kredit adalah persediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Produktifitas bank dalam menghasilkan laba memerlukan peningkatan pelayanan jasa kredit sebagai produk jasa utama. Penyaluran kredit yang tinggi baik untuk konsumsi ataupun investasi dapat membantu meringankan dalam peningkatan usaha skala kecil di dalam masyarakat. Jika angka pertumbuhan kredit tinggi hal ini menunjukkan bahwa semakin baik kualitas dan kuantitas kredit dan hal ini memberikan kesempatan bagi BPR untuk menyalurkan kembali dana tersebut kepada masyarakat atau debitur, sehingga perolehan laba akan meningkat dan dapat meningkatkan nilai profitabilitas. Penelitian dari Dewi bersama Ratnadi (2018), Suputra, dkk (2014), Cahyani bersama Dana (2013) dan Kurniawati (2012) menyatakan bahwa penyaluran kredit berpengaruh positif terhadap profitabilitas. Menurut penelitian Dewi, dkk (2018), Wahyuda, dkk (2017) dan Pratiwi (2015) menyatakan bahwa penyaluran kredit tidak berpengaruh terhadap profitabilitas, sedangkan penelitian Putra (2015) menunjukan bahwa pertumbuhan kredit berpengaruh negatif terhadap profitabilitas. Adanya ketidakkonsistenan hasil penelitian ini menjadikan kredit yang disalurkan menarik untuk diteliti.

Agar dapat menyalurkan kredit yang menjangkau seluruh lapisan masyarakat serta mampu bersaing dengan lembaga perbankan lainnya, BPR diharapkan dapat memberikan tingkat suku bunga yang menarik bagi nasabah. Suku bunga merupakan harga dari penggunaan uang yang dinyatakan dalam % per satuan waktu (Boediono, 2007). Tingkat suku bunga kredit merupakan balas jasa atau imbalan yang diperoleh bank atas dana yang dipinjamkannya (Kasmir, 2013:276). Bunga juga dapat diartikan sebagai harga yang harus dibayarkan kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar nasabah kepada bank (nasabah yang memperoleh pinjaman). Pada sisi profitabilitas pendapatan bunga (interest income) dari kredit mempunyai peranan yang menonjol dalam keseluruhan pendapatan bank. Melalui tingkat suku bunga kredit yang optimal, BPR diharapkan dapat lebih meningkatkan keuntungan demi peningkatan usahanya. Sementara itu, dengan adanya dana pihak ketiga yang disalurkan dalam bentuk kredit dan semakin besar kredit yang disalurkan, maka pendapatan bunga yang diperoleh semakin besar begitu pula sebaliknya. Menurut penelitian Pratiwi (2015), Kurniawati (2012), dan Swandayani bersama Kusumaningtias (2012) menunjukan tingkat suku bunga berpengaruh positif terhadap profitabilitas. Dewi, dkk (2018), Wibowo dan Syaichu (2013) menyatakan bahwa tingkat suku bunga kredit tidak berpengaruh terhadap profitabilitas, sedangkan menurut Anggreni dan Suardika (2014) dan Sahara (2013) menunjukan tingkat suku bunga kredit berpengaruh negatif terhadap profitabilitas. Hal ini menjadikan variabel tingkat suku bunga menarik untuk diteliti, karena adanya kontradiksi antara pengaruh tingkat suku bunga terhadap profitabilitas.

PT Bank Perkreditan Rakyat (BPR) Cahaya Bina Putra yang merupakan salah satu perusahaan BUMS (Badan Usaha Milik Swasta) yang dasar kegiatanya sama dengan bank umum. Perbedaanya adalah jumlah jasa yang dilakukan BPR lebih sempit yang dibatasi oleh berbagai persyaratan. BPR bergerak dalam bidang penghimpunan dana dari masyarakat dalam bentuk simpanan berupa tabungan atau deposito yang kemudian disalurkan ke masyarakat dalam bentuk kredit. Kegiatan penyaluran dana yaitu berupa menjual dana yang berhasil dihimpun dari masyarakat, dimana dana pihak ketiga yang dihimpun kemudian disalurkan kembali kepada masyarakat dalam bentuk pemberian kredit.

Sumber pendapatan suatu bank diperoleh dari pemberian kredit yang diisyaratkan dengan pemberian suku bunga kepada nasabah atau debitur dalam jangka waktu tertentu yang

203 akan diangsur setiap bulannya dengan pengembalian pokok dan bunga yang sudah ditentukan oleh pihak bank. Besar kecilnya kredit yang diberikan akan mempengaruhi jumlah laba yang diterimanya, semakin besar jumlah kredit yang diberikan maka diharapkan semakin besar pula jumlah laba yang diterima.

Secara teori dapat dikatakan bahwa dengan meningkatnya dana pihak ketiga, maka kredit yang disalurkan akan mengalami peningkatan, sehinga pendapatan bunga yang diperoleh BPR akan meningkat. Meningkatnya pendapatan bunga akan menghasilkan profitabilitas yang tinggi bagi BPR. Namun tidak menutup kemungkinan bahwa semakin besar dana pihak ketiga yang disalurkan dalam bentuk kredit, maka semakin besar pula risiko yang dihadapi oleh BPR. Selain itu, karena adanya perbedaan hasil penelitian terdahulu, maka pada penelitian ini digunakan variabel pemoderasi kredit yang disalurkan dan tingkat suku bunga antara pengaruh dana pihak ketiga terhadap profitabilitas untuk memberikan suatu gambaran dan hasil yang lebih representatif. Berdasarkan penjelasan tersebut, maka dipandang perlu untuk dilakukan penelitian dengan judul “Pengaruh Dana Pihak Ketiga Terhadap Profitabilitas dengan

Kredit yang Disalurkan dan Tingkat Suku Bunga sebagai Variabel Pemoderasi pada PT Bank Perkreditan Rakyat (BPR) Cahaya Bina Putra”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah dana pihak ketiga berpengaruh terhadap profitabilitas?

2. Apakah dana pihak ketiga berpengaruh terhadap profitabilitas dengan kredit yang disalurkan sebagai variabel pemoderasi?

3. Apakah dana pihak ketiga berpengaruh terhadap profitabilitas dengan tingkat suku bunga sebagai variabel pemoderasi?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini sesuai dengan pokok permasalahan diatas adalah sebagai berikut:

1. Untuk menganalisis pengaruh dana pihak ketiga terhadap profitabilitas.

2. Untuk menganalisis pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan sebagai variabel pemoderasi.

3. Untuk menganalisis pengaruh dana pihak ketiga terhadap profitabilitas dengan tingkat suku bunga sebagai variabel pemoderasi.

1.4 Kegunaan Penelitian

Adapun beberapa kegunaan dari penelitian ini bagi pihak tertentu, antara lain sebagai berikut:

1. Bagi Mahasiswa

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan mahasiswa dalam menerapkan dan mengaplikasikan teori-teori yang diperoleh di bangku perkuliahan serta memberikan informasi atau pemahaman lebih mendalam mengenai pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan dan tingkat suku bunga sebagai variabel pemoderasi.

2. Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan manfaat, sumbangan pemikiran dan sebagai bahan pertimbangan bagi pihak manajemen dan pimpinan pada PT BPR Cahaya Bina Putra untuk mengambil kebijakan terkait tentang pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan dan tingkat suku bunga sebagai variabel pemoderasi.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah literature perpustakaan Universitas Mahasaraswati Denpasar dan dapat berguna sebagai referensi untuk dijadikan acuan skripsi bagi mahasiswa yang mengambil tema sejenis.

BAB II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Bank

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatan taraf hidup orang banyak” (UU No. 10 tahun 1998). “Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa lainnya” (Kasmir, 2015:12). ”Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak” (UU perbankan No.7 tahun 1992).

Jadi dari definisi di atas dapat dikatakan bahwa bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana, yaitu mengumpulkan atau mencari dana (uang) dari masyarakat luas dalam bentuk simpanan tabungan dan deposito, kemudian menyalurkan dana tersebut kepada masyarakat dalam bentuk pinjaman (kredit) dan memberikan jasa bank lainnya yang merupakan jasa pendukung atau pelengkap kegiatan perbankan, jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik

yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung.

2.1.2 Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR), yaitu bank yang pada dasarnya sama dengan kegiatan bank umum, hanya yang menjadi perbedaan adalah jumlah jasa bank yang dilakukan oleh BPR jauh lebih sempit. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran, sehingga fungsi BPR pada umumnya hanya memberikan pelayanan jasa dalam menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat.

1. Kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR yaitu: a. Menerima simpanan berupa giro.

b. Mengikuti kliring.

c. Melakukan kegiatan valuta asing. d. Melakukan kegiatan peransuransian. 2. Perijinan Bank Perkreditan Rakyat (BPR)

Perijinan Bank Perkreditan Rakyat (BPR) diatur dalam pasal 16 Undang-Undang Nomor 7 tahun 1992 adalah sebagai berikut:

a. Usaha BPR harus mendapatkan ijin dari Menteri Keuangan, kecuali apabila kegiatan menghimpun dana dari masyarakat diatur dengan Undang-Undang tersendiri.

b. Ijin usaha BPR diberikan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia.

c. Untuk mendapatkan ijin usaha, BPR wajib memenuhi persyaratan tentang susunan organisasi, permodalan, kepemilikan, keahlian dibidang perbankan, kelayakan rencana kerja, hal-hal lain yang ditetapkan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia, dan memenuhi persyaratan tentang tempat kedudukan kantor pusat BPR di kecamatan. BPR dapat pula didirikan di ibukota kabupaten atau kotamadya sepanjang di ibukota kabupaten dan kotamadya belum terdapat BPR.

205 d. Pembukaan kantor cabang BPR di ibukota Negara, ibukota propinsi, ibukota kabupaten, dan kotamadya hanya dapat dilakukan dengan ijin Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia. Persyaratan dan tata cara pembukaan kantor tersebut ditetapakan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia.

e. Pembukaan kantor cabang BPR di luar ibukota Negara, ibukota propinsi, ibukota kabupaten, dan kotamadya serta pembukaan kantor dibawah kantor cabang BPR wajib dilaporkan kepada Bank Indonesia. Persyaratan dan tata cara pembukaan kantor tersebut ditetapkan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia.

f. BPR tidak dapat membuka kantor cabangnya di luar negeri karena BPR dilarang melakukan kegiatan usaha dalam valuta asing (transaksi valas).

3. Bentuk Hukum Bank Perkreditan Rakyat (BPR)

Bentuk hukum BPR dapat berupa Perusahaan Daerah (Badan Usaha Milik Daerah), Koperasi, Perseroan Terbatas (berupa saham untuk atas nama) dan bentuk lain yang ditetapan dengan peraturan Pemerintah (Pasal 16 Undang-Undang Nomor 7 tahun 1992). 4. Kepemilikan Bank Perkreditan Rakyat (BPR)

Kepemilikan BPR yang diatur dalam pasal 16 Undang-Undang Nomor 7 tahun 1992 adalah sebagai berikut:

a. BPR hanya dapat didirikan dan dimiliki oleh warga Negara Indonesia, badan hukum Indonesia yang seluruh pemiliknya warga Negara Indonesia, pemerintah daerah, atau dapat dimiliki bersama di antara warga Negara Indonesia, badan hukum Indonesia yang seluruh pemiliknya warga Negara Indonesia dan pemerintah daerah.

b. BPR yang berbentuk hukum koperasi, kepemilikannya diatur berdasarkan ketentuan dalam Undang-Undang tentang perkoperasian yang berlaku.

c. BPR yang berbentuk hukum perseroan terbatas, sahamnya hanya dapat diterbitkan dalam bentu saham atas nama.

d. Perubahan kepemilikan BPR wajib dilaporkan kepada Bank Indonesia.

e. Merger dan kosolidasi antara BPR, akuisisi BPR wajib mendapat ijin Menteri Keuangan sebelumnya setelah mendengar pertimbangan Bank Indonesia. Ketentuan mengenai merger, konsolidasi, dan akuisisi ditetapkan dengan Peraturan Pemerintah. 5. Usaha Bank Perkreditan Rakyat (BPR)

Usaha Bank Perkreditan Rakyat dalam pasal 13 Undang-Undang Nomor 7 tahun 1992 meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan bagi nasabah berdasaran prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

d. Menempatkan dananya dalam bentuk sertifikat Bank Indonesia (SBI) deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain.

2.1.3 Dana Pihak Ketiga

Dana pihak ketiga (simpanan) adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan itu. Menurut Kasmir (2012:59), dana pihak ketiga merupakan dana yang bersumber dari masyarakat luas untuk aktivitas operasional bank dan merupakan tolak ukur keberhasilan suatu bank dapat menanggung biaya operasinya dari sumber dana ini.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasional bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini. Menurut Trisnawati (2014) sumber dana yang dimaksud adalah sebagai berikut:

1. Tabungan adalah simpanan yang penarikannya menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

2. Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

2.1.4 Profitabilitas

Profitabilitas menurut Karaduman et al (2010), adalah merupakan kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri. Rasio profitabilitas menurut Kasmir (2012:196), merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya penggunaan rasio ini yakni menunjukan tingkat efisiensi suatu perusahaan, dari efisiensi tersebut dapat disimpulkan bahwa rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba/keuntungan dari hasil penjualan dan pendapatan investasi serta rasio ini menunjukan tingkat efisiensi suatu perusahaan. Profitabilitas juga mempunyai arti penting usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukan apakah badan usaha tersebut mempunyai prospek yang baik dimasa yang akan datang (Shahbaz et al, 2012).

Tingkat profitabilitas biasanya dinyatakan dalam persentase menggunakan rasio, rasio profitabilitas merupakan salah satu metode untuk menilai kondisi keuangan bank berdasarkan perhitungan rasio berdasarkan analisis kuantitatif yang menunjukan hubungan antar unsur dalam laporan laba rugi dan neraca. Salah satu rasio profitabilitas yang digunakan bank adalah Return on Asset (ROA). ROA merupakan perbandingan antara laba bersih setelah pajak dengan total aset yang dimiliki oleh perusahaan. Semakin besar ROA suatu bank maka semakin besar keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan aset. ROA adalah indikator yang menunjukan bahwa apabila rasio ini meningkat, maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan.

2.1.5 Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dari arti kata “kredit” yang berasal dari bahasa latin “credere” yang berarti “percaya” (Kasmir, 2002:101), sehingga dapat disimpulkan bahwa dasar seseorang untuk memperoleh kredit adalah kepercayaan. Berdasarkan pengertian kredit di atas maka kredit dapat didefinisikan sebagai suatu kepercayaan dari seseorang atau badan yang diberikan kepada seseorang atau badan lainnya yakni bahwa yang bersangkutan pada masa yang akan datang dapat memenuhi segala kewajiban yang telah diperjanjikan terlebih dahulu.

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Pengertian lainnya dikemukakan oleh Kasmir (2012:112) kredit berarti memperoleh barang dengan membayar cicilan atau angsuran dikemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian. Berdasarkan beberapa pengertian tentang kredit maka dapat dikatakan bahwa kredit adalah penyerahan barang, jasa, atau uang dari suatu pihak atas dasar kepercayaan kepada pihak lain, dengan janji membayar cicilan atau angsuran dengan pemberian bunga dari pihak

207 penerima kredit kepada pihak pemberi kredit yang dilakukan dikemudian hari yang berdasarkan kesepakatan kedua belah pihak.

Ramantha (2006) menyatakan bahwa hal yang pokok untuk mendukung kesehatan lembaga keuangan adalah penyaluran kredit yang cukup kepada masyarakat dan terjaminnya kelancaran pengembalian dari kredit tersebut. Hal ini dikarenakan suatu lembaga keuangan akan memperoleh profitabilitas yang tinggi dari pendapatan bunga atas kredit yang disalurkan apabila pengembalian kredit tersebut lancar.

2.1.6 Tingkat Suku Bunga

Suku bunga kredit menurut Kasmir (2012:80), adalah bunga yang dibebankan kepada peminjam atau harga jual yang harus dibayar nasabah peminjam kepada bank. Definisi suku bunga menurut Sunariyah (2004:80), adalah harga dari pinjaman. Suku bunga dinyatakan sebagai presentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayarkan oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uang dalam bentuk tabungan. Besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik suku bunga simpanan maupun bunga pinjaman saling mempengaruhi. Sementara itu dengan adanya dana pihak ketiga dan kredit yang disalurkan, semakin besar kredit yang disalurkan, maka pendapatan bunga yang diperoleh semakin besar begitu juga sebaliknya.

2.2 Penelitian Terdahulu

Affandi (2018) melakukan penelitian tentang pengaruh dana pihak ketiga (DPK) dan total aset terhadap pertumbuhan profitabilitas Bank DKI Syariah Periode 2008-2016. Variabel independen yang digunakan ada dana pihak ketiga (DPK) dan total aset dan variabel dependen yang digunakan ada pertumbuhan profitabilitas. Teknik analisis data yang digunakan analisis regresi berganda. Hasil penelitian menunjukan secara stimulan variabel dana pihak ketiga dan total aset berpengaruh signifikan terhadap profitabilitas yang diukur dengan ROA, sedangkan secara parsial menunjukan bahwa variabel dana pihak ketiga dan total aset memiliki pengaruh positif secara signifikan terhadap profitabilitas (ROA).

Astuty dan Rahman (2018) melakukan penelitian tentang analisis pengaruh dana pihak ketiga, BI rate dan kurs rupiah terhadap profitabilitas (ROA) pada Bank Persero di Indonesia Periode 2008-2014. Variabel independen yang digunakan ada dana pihak ketiga, BI rate dan kurs rupiah dan variabel dependen yang digunakan ada profitabilitas (ROA). Teknik analisis data yang digunakan yaitu metode Ordinary Least Square (OLS). Hasil penelitian menunjukan dana pihak ketiga, BI rate dan kurs rupiah berpengaruh signifikan terhadap profitabilitas (ROA), dan secara parsial BI rate tidak berpengaruh terhadap profitabilitas, dana pihak ketiga berpengaruh positif dan signifikan terhadap profitabilitas, sedangkan kurs rupiah berpengaruh negatif dan signifikan terhadap profitabilitas.

Dewi, dkk (2018) melakukan penelitian tentang pengaruh jumlah kredit, tingkat suku bunga kredit, dan jumlah debitur terhadap profitabilitas Lembaga Perkreditan Desa (LPD) di Kecamatan Sawan tahun 2012-2016. Variabel independen yang digunakan ada jumlah kredit, tingkat suku bunga kredit, dan jumlah debitur dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan secara parsial kredit tidak berpengaruh signifikan terhadap profitabilitas, suku bunga kredit tidak berpengaruh signifikan terhadap profitabilitas, dan debitur berpengaruh signifikan terhadap profitabilitas.

Lubis, A. K. (2018) melakukan penelitian tentang pengaruh dana pihak ketiga, pembiayaan dan modal terhadap laba pada PT BNI Syariah. Variabel independen yang

digunakan ada dana pihak ketiga, pembiayaan dan modal dan variabel dependen yang digunakan ada laba. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan dana pihak ketiga, pembiayaan dan modal berpengaruh secara sognifikan terhadap laba baik secara parsial maupun stimulan.

Rahmawati (2018) melakukan penelitian tentang analisis pengaruh suku bunga, CAR, FDR, NPF dan size terhadap return on asset (ROA) Bank Umum Syariah (Studi Empiris yang terdaftar pada Bursa Efek Indonesia periode 2012-2016). Variabel independen yang digunakan ada suku bunga, CAR, FDR, NPF dan size dan variabel dependen yang digunakan ada return on asset (ROA). Teknik analisis data yang digunakan analisis regresi berganda. Hasil penelitian menunjukan bahwa suku bunga, financing to deposit ratio (FDR), size berpengaruh terhadap return on asset (ROA) Bank Umum Syariah, sedangkan Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) tidak berpengaruh terhadap Return On Asset (ROA) Bank Umum Syariah.

Ratna Dewi dan Ratnadi (2018) melakukan penelitian tentang pengaruh jumlah nasabah kredit dan kredit yang disalurkan pada profotabilitas dengan NPL sebagai pemoderasi di LPD yang terdapat di Kabupaten Tabanan Tahun 2014-2016. Variabel independen yang digunakan ada jumlah nasabah kredit dan kredit yang disalurkan dan variabel dependen yang digunakan ada profotabilitas dengan variabel moderasi ada NPL. Teknik analisis data yang digunakan analisis regresi moderasi. Hasil penelitian menunjukan bahwa Jumlah nasabah kredit tidak berpengaruh pada profitabilitas, kredit yang disalurkan berpengaruh positif pada profitabilitas, NPL tidak memoderasi pengaruh jumlah nasabah kredit pada profitabilitas, dan NPL memperlemah pengaruh kredit yang disalurkan pada profitabilitas.

Inayah, Siti Alfi (2017), melakukan penelitian tentang pengaruh dana pihak ketiga dan sertifikat wadiah bank Indonesia terhadap return on asset pada Bank Syariah non devisa di Indonesia periode 2013-2015. Variabel independen yang digunakan ada dana pihak ketiga dan sertifikat wadiah bank Indonesia dan variabel dependen yang digunakan ada return on asset. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa dana pihak ketiga dan sertifikat wadiah Bank Indonesia berpengaruh negatif secara signifikan terhadap return on asset.

Syachfuddin dan Rosyidi (2017) melakukan penelitian tentang pengaruh faktor makro ekonomi, dana pihak ketiga dan pangsa pembiayaan terhadap profitabilitas industri perbankan syariah di Indonesia tahun 2011-2015. Variabel independen yang digunakan ada faktor makro ekonomi, dana pihak ketiga dan pangsa pembiayaan dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan faktor makroekonomi, dana pihak ketiga dan pangsa pasar secara stimulan berpengaruh signifikan terhadap profitabilitas (ROA), dan secara parsial faktor makroekonomi tidak berpengaruh signifikan terhadap profitabilitas (ROA) sedangkan dana pihak ketiga dan pangsa pasar berpengaruh signifikan terhadap profitabilitas (ROA).

Wahyuda, dkk (2017), melakukan penelitian tentang pengaruh pertumbuhan dana pihak ketiga, pertumbuhan kredit dan BOPO terhadap profitabilitas BPR di Bali periode 2013-2015. Variabel independen yang digunakan ada pertumbuhan dana pihak ketiga, pertumbuhan kredit dan BOPO dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan dana pihak ketiga dan pertumbuhan kredit tidak berpengaruh secara signifikan terhadap profitabilitas, sedangkan BOPO berpengaruh secara negatif dan signifikan terhadap profitabilitas.

Pratiwi (2015) melakukan penelitian tentang pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan dan tingkat suku bunga sebagai variabel pemoderasi pada LPD di kota Denpasar periode 2012-2014. Variabel independen yang digunakan ada dana pihak ketiga dan variabel dependen yang digunakan ada profitabilitas dengan variabel moderasi ada kredit yang disalurkan dan tingkat suku bunga. Teknik analisis data yang digunakan analisis regresi moderasi. Hasil penelitian menunjukan bahwa dana pihak

209 ketiga berpengaruh positif terhadap profitabilitas, tingkat suku bunga mampu memoderasi dengan memperkuat pengaruh dana pihak ketiga terhadap profitabilitas sedangkan kredit yang disalurkan tidak dapat memoderasi pengaruh dana pihak ketiga terhadap profitabilitas.

Putra (2015) melakukan penelitian tentang pengaruh dana pihak ketiga, kecukupan modal, dan penyaluran kredit terhadap profitabilitas Lembaga Perkreditan Desa di Kecamatan Abiansemal, Kabupaten Badung. Variabel independen yang digunakan ada pertumbuhan dana pihak ketiga, kecukupan modal, dan penyaluran kredit dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa dana pihak ketiga berpengaruh positif terhadap profitabilitas, sedangkan kecukupan modal tidak berpengaruh terhadap profitabilitas dan penyaluran kredit berpengaruh negatif terhadap profitabilitas.

Anggreni dan Suardhika (2014) melakukan penelitian tentang pengaruh dana pihak ketiga, kecukupan modal, risiko kredit, dan suku bunga kredit terhadap profitabilitas bank BUMN tahun 2010-2012. Variabel independen yang digunakan ada dana pihak ketiga, kecukupan modal, risiko kredit, dan suku bunga kredit dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan dana pihak ketiga dan kecukupan modal berpengaruh positif terhadap profitabilitas, sedangkan risiko kredit dan suku bunga kredit berpengaruh negatif terhadap profitabilitas.

Suputra, Cipta & Yulianthini (2014) melakukan penelitian tentang pengaruh dana pihak ketiga (DPK), penyaluran kredit, dan kredit bermasalah terhadap profitabilitas pada Lembaga Perkreditan Desa Kecamatan Karangasem. Variabel independen yang digunakan ada dana pihak ketiga (DPK), penyaluran kredit, dan kredit bermasalah dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa dana pihak ketiga dan penyaluran kredit berpengaruh positif terhadap profitabilitas, sedangkan kredit bermasalah berpengaruh negatif terhadap profitabilitas.

Trisnawati (2014) melakukan penelitian tentang pengaruh dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan sebagai variabel pemoderasi pada LPD di Kota Denpasar. Variabel independen yang digunakan ada dana pihak ketiga dan variabel dependen yang digunakan ada profitabilitas dengan variabel moderasi ada kredit yang disalurkan. Teknik analisis data yang digunakan analisis regresi moderasi. Hasil penelitian menunjukan bahwa dana pihak ketiga tidak berpengaruh terhadap profitabilitas, sedangkan kredit yang disalurkan dapat memoderasi dengan memperkuat pengaruh dana pihak ketiga terhadap profitabilitas.

Cahyani dan Dana (2013) melakukan penelitian tentang pengaruh petumbuhan aktiva produktif, dana pihak ketiga, dan ukuran perusahaan terhadap profitabilitas Lembaga Perkreditan Desa di Kabupaten Badung. Variabel independen yang digunakan ada petumbuhan aktiva produktif, dana pihak ketiga, dan ukuran perusahaan dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan secara simultan pertumbuhan kredit, pertumbuhan tabungan, pertumbuhan deposito dan ukuran perusahaan berpengaruh positif dan signifikan terhadap profitabilitas dan secara parsial diketahui bahwa variabel kredit berpengaruh positif dan signifikan terhadap profitabilitas, sedangkan pertumbuhan tabungan deposito berpengaruh negatif dan tidak signifikan terhadap profitabilitas serta ukuran perusahaan secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas.

Sahara (2013) telah melakukan penelitian tentang analisis pengaruh inflasi, suku bunga BI, dan produk domestik bruto terhadap return on asset (ROA) Bank Syariah di Indonesia Periode 2008-2010. Variabel independen yang digunakan ada inflasi, suku bunga BI, dan produk domestik bruto dan variabel dependen yang digunakan ada return on asset (ROA). Teknik analisis data yang digunakan analisis regresi berganda. Hasil penelitian menunjukan secara stimulant Inflasi, Suku Bunga BI, dan Produk domestic bruto berpengaruh secara

signifikan terhadap ROA, secara parsial Inflasi dan Produk domestic bruto berpengaruh positif terhadap ROA sedangkan Suku Bunga BI berpengaruh negatif terhadap ROA.

Sukma (2013) melakukan penelitian tentang pengaruh dana pihak ketiga, kecukupan modal dan risiko kredit terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI. Variabel independen yang digunakan ada dana pihak ketiga, kecukupan modal dan risiko kredit dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi berganda. Hasil penelitian menunjukan dana pihak ketiga dan kecukupan modal tidak berpengaruh terhadap profitabilitas sedangkan risiko kredit berpengaruh signifikan negatif terhadap profitabilitas.

Wibowo dan Syaichu (2013) melakukan penelitian tentang analisis pengaruh suku bunga, inflasi, CAR, BOPO, NPF terhadap profitabilitas Bank Syariah. Variabel independen yang digunakan ada suku bunga, inflasi, CAR, BOPO, NPF dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi berganda. Hasil penelitian menunjukan tingkat suku bunga, inflasi, CAR dan NPF tidak berpengaruh terhadap profitabilitas sedangkan BOPO berpengaruh negatif secara signifikan terhadap profitabilitas.

Kurniawati, A. (2012) melakukan penelitian tentang pengaruh penyaluran kredit dan tingkat suku bunga terhadap profitabilitas (ROA) (Studi Kasus Pada Perusahaan Sektor Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012). Variabel independen yang digunakan ada penyaluran kredit dan tingkat suku bunga dan variabel dependen yang digunakan ada profitabilitas (ROA). Teknik analisis data yang digunakan yaitu metode deskriptif dan verifikasi. Hasil penelitian menunjukan penyaluran kredit berpengaruh positif dan tidak signifikan terhadap profitabilitas (ROA) sedangkan tingkat suku bunga berpengaruh positif dan signifikan terhadap profitabilitas (ROA), secara stimulant kredit yang disakurkan dan tingkat suku bunga berpengaruh signifikan terhadap profitabilitas (ROA).

Swandayani dan Kusumaningtias (2012) melakukan penelitian tentang pengaruh inflasi, suku bunga, nilai tukar valas dan jumlah uang beredar terhadap profitabilitas pada Perbankan Syariah di Indonesia periode 2005-2009. Variabel independen yang digunakan ada pengaruh inflasi, suku bunga, nilai tukar valas dan jumlah uang beredar dan variabel dependen yang digunakan ada profitabilitas. Teknik analisis data yang digunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa secara parsial suku bunga, nilai tukar valas dan jumlah uang beredar berpengaruh signifikan terhadap profitabilitas, sedangkan inflasi tidak berpengaruh signifikan terhadap profitabilitas.

BAB III. KERANGKA BERPIKIR DAN HIPOTESIS

3.1 Kerangka Berpikir

Bank merupakan lembaga yang seluruh kegiatannya berhubungan dengan lalu lintas keuangan, oleh karena itu bank salah satu lembaga keuangan yang sangat penting bagi perekonomian suatu negara karena sebagaian besar sektor bisnis bergantung pada bank. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank memiliki peranan penting sebagai financial intermediary atau disebut juga perantara keuangan masyarakat yaitu sebagai perantara pihak yang mempunyai kelebihan dana dengan pihak yang kekurangan dana. Sebagai financial intermediary bank harus menyalurkan dananya secara efektif dan efisien agar dapat mendukung pelaksanaan pembangunan nasional kearah yang lebih baik untuk kemajuan taraf hidup masyarakat.

PT Bank Perkreditan Rakyat (BPR) Cahaya Bina Putra yang merupakan salah satu perusahaan BUMS (Badan Usaha Milik Swasta) yang dasar kegiatanya sama dengan bank umum. BPR bergerak dalam bidang penghimpunan dana dari masyarakat dalam bentuk

211 simpanan berupa tabungan atau deposito yang kemudian disalurkan ke masyarakat dalam bentuk kredit. Sumber pendapatan suatu bank diperoleh dari pemberian kredit yang diisyaratkan dengan pemberian suku bunga kepada nasabah atau debitur dalam jangka waktu tertentu yang akan diangsur setiap bulannya dengan pengembalian pokok dan bunga yang sudah ditentukan oleh pihak bank.

Setiap badan usaha dalam usahanya selalu menginginkan suatu keuntungan. Untuk mencapai keuntungan yang optimal lembaga keuangan harus menjalankan usahanya secara efisien, efektif dan ekonomis. Untuk mendapatkan laba yang optimal, ada tiga bidang yang perlu mendapatkan perhatian manajemen, yaitu pengelolaan dana pihak ketiga yang efektif, penyaluran kredit yang lancar dan efisien serta penentuan tingkat suku bunga yang kreatif. Kemampuan lembaga keuangan untuk memperoleh laba dengan dana yang dimilikinya disebut dengan profitabilitas.

Dana pihak ketiga (DPK) merupakan salah satu sumber dana terbesar yang diperoleh BPR dari masyarakat. Semakin besar dana pihak ketiga yang dihimpun, maka semakin besar kemampuan BPR untuk menyalurkan dananya dalam bentuk kredit, BPR juga harus menentukan tingkat suku bunga yang akan diberikan. Meningkatnya suku bunga dalam penyaluran kredit menandakan bahwa pendapatan bunga dari penyaluran kredit meningkat, dengan meningkatnya pendapatan bunga maka profitabilitas juga mengalami peningkatan. Laba yang tinggi akan meningkatkan modal yang lebih banyak bagi BPR, sehingga BPR memiliki kesempatan menyalurkan kreditnya lebih luas.

Berdasarkan landasan teori dan perumusan hipotesis yang telah dijelaskan sebelumnya, maka secara sistematis kerangka konsep pemikiran dapat digambarkan seperti gambar di bawah ini. Gambar 3.1 Kerangka Berpikir H2 (+) H1 (+) H3 (+)

Sumber: Hasil Pemikiran Peneliti (2018)

3.2 Rumusan Hipotesis

3.2.1 Pengaruh Dana Pihak Ketiga Terhadap Profitabilitas

Dana pihak ketiga (DPK) merupakan dana yang bersumber dari masyarakat luas yang merupakan sumber penting untuk aktivitas operasional bank dan tolak ukur keberhasilan suatu bank apabila bank dapat menanggung biaya operasinya dari sumber dana ini (Kasmir, 2012:59). Dana pihak ketiga berpengaruh positif terhadap profitabilitas, penyataan tersebut sesuai dengan pendapat Suputra (2014) yang menyatakan “Pertumbuhan dana pihak ketiga

Dana Pihak Ketiga (X1) Profitabilitas (Y)

Tingkat Suku Bunga (M2)

Kredit yang Disalurkan (M1)

memiliki hubungan yang searah dengan profitabilitas, sehingga saat pertumbuhan dana pihak ketiga mengalami peningkatan dan disalurkan kembali dalam bentuk kredit, maka profitabilitas juga mengalami peningkatan”. Hasil penelitian Affandi (2018), Astuty bersama Rahman (2018), Pratiwi (2015), Putra (2015), Anggreni bersama Suardhika (2014) dan Suputra, dkk (2014) menyatakan bahwa dana pihak ketiga berpengaruh positif terhadap profitabilitas. H1 : Dana pihak ketiga berpengaruh positif terhadap profitabilitas.

3.2.2 Pengaruh Dana Pihak Ketiga Terhadap Profitabilitas dengan Kredit yang Disalurkan sebagai Variabel Pemoderasi

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Pertumbuhan kredit memiliki pengaruh yang signifikan terhadap pertumbuhan profitabilitas, jika kredit mengalami pertumbuhan dengan catatan semakin sedikit prosentase kredit macet yang diderita, maka rasio pertumbuhan profitabilitas juga akan semakin tinggi. LDR (Loan to Deposit Ratio) merupakan ukuran likuiditas yang mengukur besarnya dana yang ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh bank (dana pihak ketiga). Penelitian dari Dewi bersama Ratnadi (2018), Suputra, dkk (2014), Cahyani bersama Dana (2013) dan Kurniawati (2012) menyatakan bahwa penyaluran kredit berpengaruh positif terhadap profitabilitas. Trisnawati (2014) menyatakan bahwa kredit yang disalurkan dapat memoderasi dengan memperkuat pengaruh dana pihak ketiga terhadap profitabilitas.

H2 : Dana pihak ketiga berpengaruh positif terhadap profitabilitas dengan kredit yang

disalurkan sebagai variabel pemoderasi.

3.2.3 Pengaruh Dana Pihak Ketiga Terhadap Profitabilitas dengan Tingkat Suku Bunga sebagai Variabel Pemoderasi

Tingkat suku bunga kredit merupakan balas jasa atau imbalan yang diperoleh bank atas dana yang dipinjamkannya (Kasmir, 2013:276). Pada sisi profitabilitas, pendapatan bunga (interest income) dari kredit mempunyai peranan yang menonjol dalam keseluruhan pendapatan bank. Tingkat suku bunga yang tinggi akan memengaruhi peningkatan kinerja BPR. Peningkatan suku bunga menandakan bahwa pendapatan bunga dari penyaluran dana juga meningkat, dengan meningkatnya pendapatan bunga maka profitabilitas juga mengalami peningkatan. Menurut penelitian Pratiwi (2015), Kurniawati (2012), dan Swandayani bersama Kusumaningtias (2012) menunjukan tingkat suku bunga berpengaruh positif terhadap profitabilitas.

H3 : Dana pihak ketiga berpengaruh positif terhadap profitabilitas dengan tingkat suku bunga sebagai variabel pemoderasi.

BAB IV. METODE PENELITIAN 4.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan pada PT. Bank Perkreditan Rakyat Cahaya Bina Putra yang beralamat di Jalan Raya Canggu, Kerobokan, Kuta Utara, Badung.

4.2 Objek Penelitian

Objek penelitian dalam penelitian ini adalah Laporan Keuangan PT. BPR Cahaya Bina Putra yang mencangkup dana pihak ketiga, kredit yang disalurkan, tingkat suku bunga dan profitabilitas periode 2015 sampai 2017.

4.3 Identifikasi Variabel

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

213 kesimpulannya. Variabel-variabel yang diidentifikasi dalam penelitian ini dapat dikelompokan sebagai berikut:

1. Variabel bebas (independent variable)

Variabel bebas merupakan variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel terikat (Sugiyono, 2017:39). Variabel bebas (independent variable) dalam penelitian ini adalah dana pihak ketiga (X1).

2. Variabel terikat (dependent variable)

Variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2017:39). Variabel terikat dalam penelitian ini adalah profitabilitas (Y).

3. Variabel pemoderasi

Variabel pemoderasi adalah variable yang mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel independent dengan dependen (Sugiyono, 2017:40). Variabel pemoderasi dalam penelitian ini adalah kredit yang disalurkan (M1) dan

tingkat suku bunga (M2). 4.4 Definisi Operasional Variabel 4.4.1 Dana Pihak Ketiga (X1)

Dana pihak ketiga merupakan modal dari sebuah perbankan dalam menjalankan aktivitas operasional karena sumber dana merupakan bank dan merupakan ukuran keberhasilan suatu bank jika mampu menanggung biaya operasinya dari sumber dana ini. Menurut Trisnawati (2014) sumber dana yang dimaksud adalah sebagai berikut:

1. Tabungan adalah simpanan yang penarikannya menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dana tau alat lainnya yang dipersamakan dengan itu.

2. Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Maka dari itu semakin banyak perbankan mampu menghasilkan dana pihak ketiga maka akan semakin baik kinerja perbankan. Total dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing (Kuncoro, 2002:158). Menurut Yowono (2012) pengukuran dana pihak ketiga (DPK) dapat dihitung dengan menggunakan rumus sebagai berikut:

Dana Pihak Ketiga (DPK) = Deposito + Tabungan …………...……. (1)

4.4.2 Kredit yang Disalurkan (M1)

Penyaluran kredit merupakan kegiatan utama bank yang dilakukan untuk memperoleh pendapatan dengan menyalurkan kembali dana yang dihimpunnya kepada masyarakat yang memerlukan dana dalam bentuk kredit. Kredit yang disalurkan merupakan jumlah kredit yang disalurkan kepada masyarakat. Dalam penelitian ini, kredit yang disalurkan diproksikan dengan Loan to Deposit Ratio (LDR). LDR menggambarkan kemampuan bank dalam menyalurkan kembali dana yang diperolehnya dalam bentuk kredit. LDR adalah perbandingan antara total kredit yang disalurkan dengan total dana pihak ketiga yang dapat dihimpun oleh bank. LDR berkaitan dengan likuiditas sebuah industri bank. Pengaturan likuiditas bank dimaksudkan agar bank dapat memenuhi kewajiban-kewajiban yang harus dibayarkan. Menurut Kasmir (2012:319) Loan to Deposit Ratio (LDR) dapat dihitung dengan rumus sebagai berikut:

LDR = Kredit

4.4.3 Tingkat Suku Bunga (M2)

Bunga adalah sejumlah dana, dinilai dari uang yang diterima si pemberi pinjaman (kreditur), sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman. Tingkat suku bunga adalah bunga yang diberikan kepada para peminjam atau harga yang dibayar oleh nasabah peminjam kepada bank bersangkutan (Kasmir, 2012:80). Rumus yang digunakan untuk mengukur tingkat suku bunga (Sardjonopermono, 2002:48), yaitu sebagai berikut:

Tingkat Suku Bunga = Jumlah Pendapatan Bunga

Jumlah Kredit yang Disalurkan x 100% ………… (3) 4.4.4 Profitabilitas (Y)

Menurut Kasmir (2012:196), profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Tingkat profitabilitas biasanya dinyatakan dalam persentase menggunakan rasio, rasio profitabilitas merupakan salah satu metode untuk menilai kondisi keuangan bank berdasarkan perhitungan rasio berdasarkan analisis kuantitatif yang menunjukan hubungan antar unsur dalam laporan laba rugi dan neraca. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Salah satu rasio profitabilitas yang digunakan bank adalah Return on Asset (ROA). Semakin besar ROA suatu bank maka semakin besar keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan aset. ROA adalah indikator yang menunjukan bahwa apabila rasio ini meningkat, maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan.

Menurut Affandi (2018) pengukuran profitabilitas ROA dapat dihitung dengan rumus sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡 (ROA) = Laba Bersih

Total Aset x 100% ……….…… (4)

4.5 Jenis dan Sumber Data 4.5.1 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah sebagai berikut: a. Data Kualitatif

Data kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat dan gambar (Sugiyono, 2013:14). Data kualitatif dalam penelitian ini mencakup tentang gambaran umum PT BPR Cahaya Bina Putra meliputi sejarah berdirinya hotel, struktur organisasi dan deskripsi jabatan serta produk yang ditawarkan PT BPR Cahaya Bina Putra.

b. Data Kuantitatif

Data kuantitatif adalah data yang berupa angka-angka dan data dinyatakan dalam satuan hitung (Sugiyono, 2013:14). Data kuantitatif dalam penelitian ini berupa dana pihak ketiga, kredit yang disalurkan, tingkat suku bunga dan profotabilitas PT BPR Cahaya Bina Putra periode 2015 sampai 2017.

4.5.2 Sumber Data

Menurut sumbernya data yang digunakan dalam penelitian ini adalah data sekunder. Dara Sekunder adalah data yang diperoleh secara tidak langsung melalui media perantara seperti orang lain dan dokumen (Sugiyono, 2013:129). Dalam penelitian ini, data sekunder yang digunakan adalah Laporan Keuangan PT BPR Cahaya Bina Putra (dana pihak ketiga, kredit yang disalurkan, tingkat suku bunga dan profitabilitas) periode 2015 sampai 2017.

4.6 Metode Penentuan Sampel

4.6.1 Populasi

Menurut Sugiyono (2017:61), populasi adalah wilayah generalisasi yang terdiri dari atas objek/ subjek yang menjadikan kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini

215 adalah dana pihak ketiga, kredit yang disalurkan, tingkat suku bunga dan profitabilitas yang termuat dalam laporan keuangan pada PT Bank Perkreditan Rakyat Cahaya Bina Putra.

4.6.2 Sampel

Menurut Sugiyono (2017:62), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi dan aspek-aspeknya, sampel adalah bagian dari populasi yang diambil untuk diteliti. Sampel yang digunakan dalam penelitian ini dipilih dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2017:85). Pengambilan sampel dengan menetapkan ciri sesuai dengan tujuan dengan mencari dan mencatat data kuantitatif mengenai dana pihak ketiga, kredit yang disalurkan, tingkat suku bunga dan profitabilitas PT BPR Cahaya Bina Putra periode 2015-2017.

4.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah sebagai berikut:

4.7.1 Dokumentasi

Teknik ini digunakan untuk mendapatkan data-data yang diperlukan sebagai dasar untuk mengadakan penelitian selanjutnya. Dimana metode ini dilakukan dengan mengumpulkan data-data berupa dana pihak ketiga, total kredit yang disalurkan, tingkat suku bunga dan profotabilitas PT BPR Cahaya Bina Putra periode 2015-2017.

4.7.2 Kepustakaan

Setiap penelitian memerlukan bahan yang bersumber dari perpustakaan, studi pustaka merupakan metode informasi yang diperoleh dengan mencari dan membaca buku-buku yang ada hubungannya dengan pembahasan, kemudian dicatat dan dipelajari untuk dijadikan data tambahan. Dalam hal ini penulis mengumpulkan informasi-informasi yang menunjang tema dan judul yang disajikan.

4.8 Teknik Analisis Data

Penelitian ini menggunakan teknik analisis regresi moderasi (moderated regression analysis) dengan bantuan SPSS for windows. Moderated regression analysis (MRA) digunakan untuk mengetahui kemampuan variabel kredit yang disalurkan dan tingkat suku bunga dalam memederasi pengaruh dana pihak ketiga terhadap profitabilitas, untuk itu data harus lolos uji asumsi klasik.

4.8.1 Analisis Statistik Deskriptif

Analisis ini digunakan untuk mengetahui gambaran secara umum data penelitian mengenai variabel-variabel penelitian yaitu dana pihak ketiga, kredit yang disalurkan, dan tingkat suku bunga terhadap profitabilitas. Deskripsi variabel tersebut disajikan untuk mengetahui nilai rata-rata (mean), minimum, maksimum dan standar deviasi dari variabel-variabel yang diteliti. Mean digunakan untuk menghitung rata-rata variabel-variabel yang dianalisis. Maksimum digunakan untuk menghitung skor maksimum dari perusahaan.

4.8.2 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinieritas dan gejala autokorelasi serta telah memiliki distribusi normal. Untuk kepentingan analisis, variabel-variabel yang dioperasikan harus memenuhi persyaratan sehingga tidak menghasilkan yang bias dalam pengujian. Dalam penelitian ini, uji asumsi klasik dilakukan dengan bantuan program SPSS. Uji asumsi klasik yang dilakukan dalam penelitian ini (Ghozali, 2016:103) adalah sebagai berikut:

1. Uji Normalitas

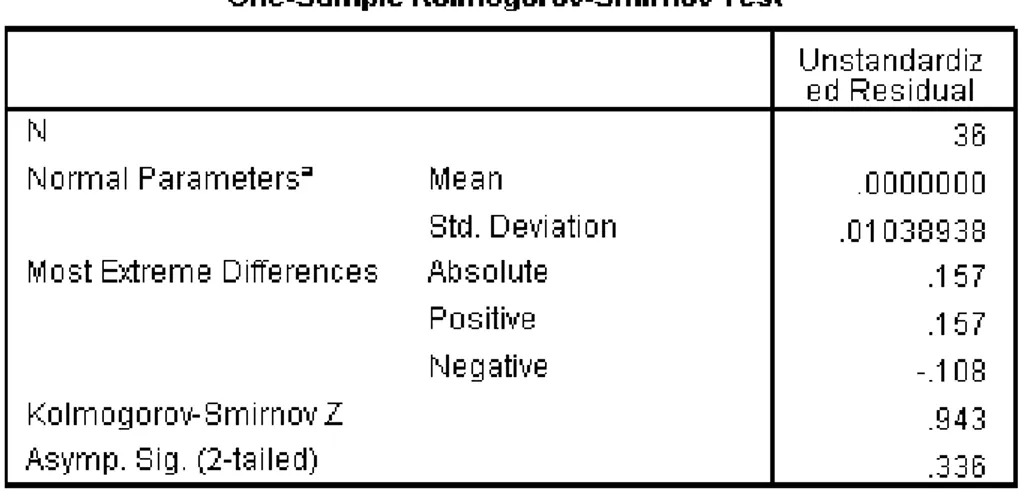

Menurut Ghozali (2016:154), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Uji normalitas dibutuhkan untuk melakukan pengujian-pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual mengikuti distribusi normal. Uji normalitas data dalam penelitian ini menggunakan uji statistik nonparametrik Kolmogorof-Smirnov (K-S). Uji Kolmogorov-Smirnov menggunakan bantuan SPSS untuk mengetahui apakah data berdistribusi normal atau tidak pada baris Asymph. Sig (2-tailed). Apabila nilai signifikansi > 0,05, maka data dinyatakan normal, sebaliknya bila nilai signifikansi < 0,05, maka data dinyatakan tidak berdistribusi normal.

2. Uji Multikoliniearitas

Menurut Ghozali (2016:103) uji multikolinearitas dilakukan untuk mengetahui apakah terdapat korelasi atau hubungan yang kuat antar variabel-variabel independen dalam model persamaan regresi. Model regresi yang baik adalah tidak memiliki korelasi antara variabel bebas. Multikolinearitas dilihat dari nilai torelance atau VIF (Variance Inflation Factor). Untuk mendeteksi ada tidaknya multikolinieritas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan (Ghozali,2016) :

a) Jika nilai tolerance > 0,1 dan nilai VIF <10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

b) Jika nilai tolerance <0,1 dan nilai VIF >10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3. Uji Heteroskedasitisitas

Uji Heteroskedasitisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual suatu pengamatan dengan pengamatan lain (Ghozali, 2016:134). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedasitisitas. Untuk mendeteksi ada tidaknya heteroskedasitisitas dilakukan uji Glejser, yaitu dengan meregresikan nilai absolut variabel terkait dengan variabel bebasnya. Tingkat signifikansi yang digunakan adalah 0,05. Jika model regresi lebih besar tingkat signifikan yang digunakan maka model regresi tidak mengandung gejala heteroskedasitisitas. Sebaliknya jika model regresi lebih kecil tingkat signifikan yang digunakan maka model regresi mengandung gejala heteroskedasitisitas.

4. Uji Autokorelasi

Menurut Ghozali (2016:107) autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penggunaan pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan uji statistik Durbin-Watson. Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen. Kriteria pengambilan keputusan dalam uji Durbin Watson adalah (Ghozali, 2016):

a) 0 < d< dl : Tidak ada autokorelasi positif b) dl ≤ d≤ du : Tidak ada autokorelasi positif c) 4 – dl < d < 4 : Tidak ada autokorelasi negatif d) 4 – du ≤ d ≤ 4 – dl : Tidak ada autokorelasi negatif e) du < d< 4 – du : Tidak ada autokorelasi

217

4.8.3 Analisis Regresi Moderasi

Analisis regresi moderasi atau moderated regression analysis (MRA) merupakan aplikasi khususnya regresi linier berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua antara variabel independen). Moderated regression analysis dipilih dalam penelitian ini karena dapat menjelaskan pengaruh variabel pemoderasi dalam memperkuat maupun memperlemah hubungan variabel independen dengan variabel dependen (Ghozali, 2016).

Penelitian statistik disebut signifikan bila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak) dan sebaliknya disebut tidak signifikan bila uji statistiknya

berada dalam daerah dimana H0 diterima. Model regresi moderasi penelitian ini ditunjukan

oleh persamaan berikut:

Y = α + ß1X1 + ß2M1 + ß3M2 + ß4X1 M1 + ß5X1M2 + e ...…… (5)

Keterangan:

Y = Profitabilitas α = konstanta

ß1 – ß3 = Koefisien regresi

X1 = Dana pihak ketiga

M1 = Kredit yang disalurkan M2 = Tingkat suku bunga

e = Standar eror

4.8.4 Uji Kelayakan Model

1. Uji Koefisien Determinasi (Adjusted R2)

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel – variabel dependen (Ghozali, 2016:95). Semakin besar nilai koefisien determinasi berarti semakin besar kemampuan variabel independen dalam menjelaskan variabel dependen. Sebaliknya, semakin kecil nilai koefisien determinasi berarti semakin kecil kemampuan independen menjelaskan variabel dependen. Nilai koefisien determinasi ditunjukan dengan nilai adjusted R Squre bukan R Squre dari model regresi karena R Squre bias terhadap jumlah variabel dependen yang dimasukan kedalam model, sedangkan adjusted R Squre dapat naik turun jika suatu variabel independen ditambahkan dalam model. Koefisien determinasi menunjukan proporsi yang diterangkan oleh variabel independen dalam model terhadap variabel terikatnya, sisanya dijelaskan oleh variabel lain yang tidak dimasukan dalam model.

2. Uji Regresi Simultan (Uji F)

Menurut Ghozali (2016:96) Uji F disini bertujuan untuk mengetahui apakah variabel bebas (independen) secara bersama–sama berpengaruh terhadap variabel terikat (dependen).Adapun langkah-langkah dalam pengambilan keputusan untuk uji statistik F adalah sebagai berikut :

a) H0: tidak ada pengaruh yang signifikan antara variabel independen secara simultan

terhadap variabel dependen.

H1: ada pengaruh yang signifikan antara variabel independen secara simultan terhadap

variabel dependen. b) Taraf uji α = 0,05

c) Sig > α maka H0 diterima, Sig < α maka H0 ditolak 3. Uji Hipotesis (Uji t)

Menurut Ghozali (2016:97), uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t disebut juga sebagai uji signifikan variabel.

Adapun kriteria pengambilan keputusan :

a. Jika nilai signifikan < 0,05 berarti terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

b. Jika nilai signifikan > 0,05 berarti tidak terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

BAB V. HASIL DAN PEMBAHASAN

5.1 Gambaran Umum Perusahaan

5.1.1 Sejarah Berdirinya Perusahaan

Pada tahun 1990 di Kecamatan Seririt, Kabupaten Buleleng, Provinsi Bali merupakan tempat kelahiran PT.BPR Bukit Penulisan dengan anggaran Dasarnya dimuat dalam Akta tertanggal 23 November 1990 Nomor: 167 dimana disaat didirikan mempunyai modal dasar sebesar Rp 100.000.000 (Seratus Juta Rupiah) 100 lembar saham, di depan Notaris I Putu Chandra, SH di Denpasar. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusannya tertanggal 18 Desember 1990, Nomor: C2-6552.HT.01.01.Th 90. Adapun kegiatan perusahaan adalah; Menghimpun dana dari masyarakat dalam bentuk deposito berjangka dan tabungan dan Memberikan kredit bagi pengusaha kecil dan atau masyarakat pedesaan.

Pada tahun 2008 diadakan perubahan nama dan merubah seluruh isi anggaran dasar perseroan PT.BPR Bukit Penulisan menjadi PT.BPR Cahaya Bina Putra yang berkedudukan di kecamatan Seririt, Kabupaten Buleleng, Propinsi Bali dengan anggaran Dasarnya dimuat dalam Akta tertanggal 25 April 2008 Nomor: 155 di depan Notaris I Putu Chandra, SH di Denpasar. Akta tersebut telah mendapat pengesahan dari Menteri Hukum dan HAK Asasi Manusia Republik Indonesia dengan Surat Keputusannya tertanggal 19 Agustus 2008, Nomor: AHU- 52246.A.H.01.02. Tahun 2008 dengan Modal Dasar Rp 1.000.000.000 (Satu Miliar Rupiah), 1.000 lembar saham.

Pada tahun 2011 diadakan Pemindahan tempat kedudukan Perseroan dari Seririt Kabupaten Buleleng ke Jl. Raya Canggu, kecamatan Kuta Utara, Kabupaten Badung, Propinsi Bali dengan anggaran dasarnya dimuat dalam Akta tertanggal 15 Juni 2011 Nomor 62 di depan Notaris I Putu Chandra, SH di Denpasar. Akta tersebut mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya no: AHU-34913.A.H.01.02 tahun 2013 dan dengan adanya peningkatan modal menjadi Rp2.420.000.000.000 ( Dua Miliar Empat Ratus Dua Puluh Juta Rupiah ) 2.420 lembar saham.

Beberapa alasan sebagai dasar pertimbangan untuk memindahkan pusat kegiatan ini: - Perkembangan usaha tidak menunjukkan peningkatan karena perkembangan ekonomi di

Seririt tidak memungkinkan untuk mendukung pertumbuhan Bank. - Bank harus ditempatkan pada titik silang kegiatan niaga.

- Daerah Badung memiliki potensi kegiatan perbankan dengan sektor pariwisatanya.

Pada tahun 2013 dadakan peningkatan modal menjadi Rp 3.348.000.000 (3.348 lembar saham) dengan anggaran dasarnya dimuat dalam Akta tertanggal 28 Juni 2013 Nomor.124 di depan Notaris I Putu Chandra, SH di Denpasar. Susunan Pemegang Saham dan Susunan Pengurus PT.BPR Cahaya Bina Putra tahun 2015 adalah:

Susunan Pemegang Saham PT.BPR Cahaya Bina Putra antara lain:

- A. A Ngr Ketut Agus Nadi Putra, SH sebanyak 2.250 lembar saham Rp 2.250.000.000,- - I Gede Rai Sujana, SE sebanyak 589 lembar saham Rp 589.000.000,

- Agus Perwira Dwi Adnyana Yoga sebanyak 509 lembar saham Rp 509.000.000,- Susunan Pengurus PT.BPR Cahaya Bina Putra antara lain:

- A.A Ngr KT Agus Nadi Putra, SH selaku Komisaris Utama - I Nym Bindu, SE selaku Komisaris