BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peusahanan/Instanasi sebagai suatu organisasi mempunyai berbagai

kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, Yang pada

umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat

mempertahankan kelangsungan hidupnya, serta mengembangkan usahanya

ketingkat yang lebih baik lagi. Keputusan bisnis tersebut dapat dilakukan

dengan menggunakan pengendalian intern untuk mengarahkan operasi

peusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem

perusahaan yang telah dibentuk oleh perusahaan.

Setiap perusahan, baik itu perusahaan industri, perusahaan jasa maupun

perusahaan dagang tentu saja memiliki aktiva tetap. Aktiva tetap adalah

harta yang berwujud yang diperoleh dalam bentuk siap pakai atau dengan

dibangun terlalbih dahulu seperti peralatan kantor, kendaraan, gedung,

tanah, dan mesin.

Perusahaan dapat memperoleh aktiva tetap dengan berbagai cara,

misalnya pembelian tunai, pembelian cicilan, tukar tambah, dan sebagainya.

Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki atau

dikuasai dalam bentuk berbagai macam aktiva tetap dengan tujuan

Seluruh aktiva tetap milik perusahaan/instansi memerlukan biaya

perawatan dan pemeliharaan agar dapat digunakan dengan sebaik-baiknya

sesuai dengan rencana. Pengeluaran-pengeluaran guna pemeliharaan dan

perawatan aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu

produksinya. Aktiva tetap sangat berpengaruh terhadap berbagai kegiatan

operasional perusahaan demi mencapai tujuan perusahaan.

Pengendalian dan pengawasan tersebut dilakukan agar melindungu

aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan,

aktiva pada alokasinya yang tidak tepat. Dalam hal ini pengendalian aktiva

merupakan hal yang sangat penting bagi perusahaan karena apabila aktiva

disuatu perusahaan tidak diperhatikan dengan baik maka akan menyebabkan

hal yang buruk bagi suatu perusahaan.

Sebaliknya apabila pengendalian aktiva disuatu perusahaan dilakukan

dengan baik akan menimbulkan keuntungan bagi perusahaan/instansi.

Kebenaran aktiva harus dipertanggung jawabkan,digunakan dengan wajar

menggunakan manejemen yang ada.

Dari segi akuntansi, pengendalian intern aktiva tetap dilakukan agar

perlakuan terhadap aktiva tetap sesuai dengan kebijakan akuntansi yang

lazim sehingga diharapkan kesalahan – kesalahan pencatatan yang sehubung

dengan aktiva tetap dapat dihindari.

Badan pengelola keuangan dan aset daerah kabupaten asahan juga

komputer, mesin fotocoppy, dan peralatan lainnya. Badaan pengelola

keuangan dan aset daerah kabupaten asahan tidak dapat menjalankan

kegiatan operasional tanpa adanya aset tetap tersebut.

Sesuai dengan latar belakang masalah diatas, dapat dilihat negitu

besarnya pengaruh pengendalian aktiva tetap terhadap perusahaan /instansi,

hal ini mendorong penulis membahas dan memaparkan penelitian yang

berhubungan dengan aktiva tetap tersebut dengan nudul : “Sistem Pengendalian Internal Aktiva Tetap Pada Badan Pengelola Keuangan Dan Aset Daerah Kabupaten Asahan”.

B. Rumusan Masalah

Dalam hal ini yang ingin diketahui adalah apakah pengendalian dalam

perusahaan/instansi tersebut telah dilakukan dengan “benar” atau “tidak”.

Oleh karena itu penulis berkeinginan untuk membahas pengendalian yang

berkaitan dengan aktiva tetap pada Badan Pengelola Keuangan Dan Aset

Daerah Kabupaten Asahan, yaitu :

“Bagaimana Badan pengelola Keuangan Dan Aset Daerah Kabupaten

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai. Adapun tujuan dari

penelitian ini adalah untuk mengetahui bagaimana Sistem Pengendalian

Internal Ativa Tetap Badan Pengelola Keuangan Dan Aset Daerah

Kabupaten Asahan.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti

adalah :

a. Bagi perusahaan/instansi, sebagai bahan masukan dan pertimbangan

Badan Pengelola Keuangan Dan Aset Daerah Kabupaten Asahan dalam

menentukan kebijkan dalam sistem pengendalian internal terhadap

aktiva tetap pada masa yang akan datang.

b. Bagi penulis, sebagai bahan masukan kepada penulis agar dapat

mengetahui scecar langsung mengenai sistem pengendalian internal

aktiva tetap pada Badan Pengelola Keuangan Dan Aset Daerah

Kabupaten Asahan dan dapat menambah ilmu pengetahuan.

c. Bagi pembaca, sebagai bahan masukan dan pertimbangan yang nantinya

dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dalam

membuat penelitian ditahun-tahun mendatang yang berkaitan dengan

D. Rencana Penelitian 1. Jadwal Survey/Observasi

Penelitian dilaksanakan di Badan pengelola Keuangan Dan Aset Daerah

Kabupaten Asahan, jl. Turi No.7 Kisaran. Untuk lebih jelas berikut jadwal

kegiatan pada tabel 1.1 dibawah ini.

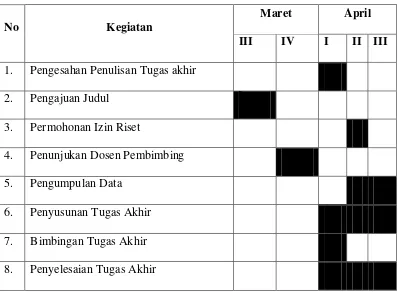

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

2. Sistematika Penulisan

Rencana isi terdiri dari empat bab, masing – masing dibagi atas sub – sub bab

sesuai kebutuhannya. Secara garis besar Rencana Isi adalah sebagai berikut.

BAB 1 : PENDAHULUAN

Pada bab ini penulis akan membahas tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

rencana penulisan. Adapun rencana penulisan terdiri dari

jadwal survey/observasi dan rencana isi.

BAB II : BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN ASAHAN

Pada bab ini penulisan akan membahas tentang sejarah

singkat, struktur organisasi, job description, jaringan

kegiatan, kinerja kegiatan dan rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL AKTIVA

TETAP PADA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN ASAHAN

Pada bab ini akan membahas tentang pengertian aktiva

tetap,, jenis-jenis aktiva tetap, penggantian aktiva tetap,

jenis-jenis pengendalian internal aktiva tetap, unsur

pengendalian internal aktiva tetap serta pengendalian

internal aktiva tetap pada Badan Pengelola Keuangan dan

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang

berisikan kesimpulan menyeluruh sesuai dengan topik

penelitian dan juga bebrapa saran yang relevan dengan