SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Syariah

Oleh

ANNISA RIZKY SEPTARINI

NPM: 1251010212

Progam Studi: Ekonomi Islam

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI RADEN INTAN

i Skripsi

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh

Annisa Rizky Septarini

NPM : 1251010212

Program Studi : Ekonomi Syariah

Pembimbing I : Frenki, S.E.I., M.S.I.

Pembimbing II : Ridwansyah M.E.Sy.

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI RADEN INTAN

ii Oleh

Annisa Rizky Septarini

Setiap perbankan yang menghasilkan produk tabungan yang sama merupakan persaingan. Perbankan pun berlomba-lomba untuk memperluas pangsa pasar produk sehingga keadaan ini memunculkan persaingan yang semakin ketat antar setiap perbankan. Oleh karena itu perbankan meningkatkan strategi-strategi baru untuk menarik nasabah kemudian membuat nasabah percaya dan setia pada produk yang ditawarkan perbankan, cara tersebut diantaranya dengan meningktakan kualitas dari karakteristik merek yang ada pada perbankan tersebut.

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik merek terhadap kepercayaan menabung nasabah. Penelitian ini adalah penelitian lapangan dengan sampel sebanyak 100 responden yang menabung di BPRS Bandar Lampung. Penelitian ini dilakukan di BPRS Bandar Lampung dengan metode analisis yang digunakan adalah uji validitas, uji reliabilitas, dan analisis regresi linier sederhana.

Hasil yang diperoleh dari penelitian mengenai karakteristik merek (reputasi merek, prediksi merek, dan kompetensi merek) yang dilakukan di BPRS Bandar Lampung memiliki pengaruh terhadap kepercayaan menabung nasabah. Secara parsial (Uji t) bahwa dilihat dari nilai thitung yang lebih besar dari nilai ttabel yaitu didapat bsebesar 7,783 < 1.984 dengan nilai signifikasi 0,000 > 0,05. Hal tersebut menjelaskan bahwa adanya pengaruh antara variabel independen terhadap variabel dependen. Ini berarti variabel karakteristik merek secara parsial berpengaruh secarah signifikan terhadap variabel kepercayaan menabung nasabah.

iii

PERSETUJUAN

Judul : PENGARUH KARAKTEISTIK MEREK TERHADAP

KEPERCAYAAN MENABUNG NASABAH (Studi pada BPRS Bandar Lampung)

Nama : Annisa Rizky Septarini NPM :1251010212

Jurusan :Ekonomi Syariah

Fakultas :Ekonomi dan Bisnis Islam

MENYETUJUI

Untuk dimunaqasyahkan dan dipertahankan dalam sidang Munaqasyah Fakultas Ekonomi Bisnis Islam Institut Agama Islam Negeri Raden Intan Lampung

Pembimbing I Pembimbing II

Frenki, S.E.I., M.S.I. Ridwansyah, M.E.Sy.

NIP. 19800315 200901 1 017 NIP. 19740108 201101 1 001 Mengetahui,

Ketua Jurusan Ekonomi Bisnis Islam

iv

PENGESAHAN

Skripsi dengan judul: PENGARUH KARAKTERISTIK MEREK TERHADAP KEPERCAYAAN MENABUNG NASABAH (Studi pada BPRS Bandar Lampung), disusun oleh Annisa Rizky Septarini, NPM. 1251010212, Jurusan Ekonomi Syariah telah diujikan dalam sidang munaqasyah Fakultas Ekonomi dan Bisnis Islam pada Hari/tanggal: Jum’at, 21 Oktober2016

TIM MUNAQASYAH

Ketua : Budimansyah, S. Th.I., M.Kom.I. (...)

Sekertaris : Femei Purnamasari, M.Si. (...)

Penguji I : Dr. Tulus Suryanto, M.M., Akt., CA. (...)

Penguji II : Ridwansyah, M.E.Sy. (...)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam

v

Artinya: “Sesungguhnya Allah menyuruh (kamu) Berlaku adil dan berbuat

kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan

keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar

vi

telah memberikan kekuatan, kesehatan dan kesabaran untuk penulis dalam mengerjakan skripsi ini . Skripsi ini penulis persembahkan kepada :

1. Kedua orang tua tercinta, Bapak Hendra Hermansyah dan Ibu Nova Herlina, terimakasih atas cinta, kasih sayang, pengorbanan, dukungan, motivasi, dan doa yang tiada henti.

2. Adikku Ikhsan Ramadhani dan Tri Imelda Aprilianne yang selalu memberikan semangat, dukungan, dan mendoakan.

3. Teman terdekatku Rizqi Wibowo, terimakasih atas pengorbanan, dukungan, motivasi, dan doa yang tiada henti.

4. Teman-teman angkatan tahun 2012, terkhusus teman-teman EI F dan teman-teman KKN terima kasih yang selalu membantu, berbagi keluh kesah dan melewati setiap suka duka selama kulaih serta memberikan persaudaraan yang kuat sampai saat ini.

vii

dianugerahi sebuah nama oleh bapak dan ibu nya yaitu Annisa Rizky Septarini. Anak pertama dari tiga bersaudara dari pasangan Bapak Hendra Hermansyah dan Ibu Nova Herlina. Riwayat pendidikan yang pernah ditempuh oleh penulis adalah:

1. Sekolah Dasar di SD N 2 Bengkulu tamat dan berijazah pada tahun 2006. 2. Sekolah menengah pertama di SMP N 19 Bandar Lampung tamat dan

berijazah pada tahun 2009.

3. Sekolah menengah atas SMA Muhammadiyah 1 Palembang tamat dan berijazah pada tahun 2012.

viii

hidayah, ilmu pengetahuan, kekuatan, dan petunjuk-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan salam senantiasa selalu tecurahkan kepada nabi Muhammad SAW, para sahabat, keluarga, pengikut-Nya yang taat pada ajaran agama-Nya, yang telah rela berkorban untuk mengeluarkan umat manusia dari zaman Jahiliyah menuju zaman Islamiyah yang penuh dengan IPTEK serta diridhoi oleh Allah SWT yaitu dengan Islam.

Skripsi ini disusun untuk memenuhi dan melengkapi salah satu syarat guna memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Islam IAIN Raden Intan Lampung. Dalam penyusunan skripsi ini, penulis menyadari masih banyak terdapat kekurangan dan kekeliruan, ini semata-mata karena keterbatasan pengetahuan dan pengalaman yang penulis miliki.

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Untuk itu, penulis merasa perlu menyampaikan ucapan terimakasih dan penghargaan setinggi-tingginya kepada yang terhormat:

1. Bapak Dr. Moh Bahruddin, M.A., selaku dekan Fakultas Ekonomi Bisnis Islam IAIN Raden intan Lampung beserta jajaran yang telah memberikan izin penelitian kepada penulis.

2. Bapak Madnasir, S.E., M.S.I selaku ketua jurusan Ekonomi Syariah. Terimakasih atas petunjuk dan arahan yang diberikan selama masa studi di Fakultas Ekonomi Bisnis Islam IAIN Raden Intan Lampung.

ix

mendidik dan memberikan ilmu pengetahuan kepada penulis selama menuntut ilmu di Fakultas Ekonomi dan Bisnis Islam IAIN Raden Intan Lampung.

5. Bank BPRS Bandar Lampung terimakasih telah mengizinkan penulis melakukan penelitian.

6. Orang tuaku, kakek, nenek, adikku, dan seluruh keluarga yang selalu mendoakan yang terbaik dan kelancaran untuk penulis, dan memberikan semangat yang tiada henti untuk keberhasilanku.

7. Teman-teman seperjuangan jurusan Ekonomi Syariah angkatan 2012 khususnya kelas F dan teman-teman KKN 01 terima kasih atas kebersamaan dan persahabatan yang telah terbangun sampai saat ini. 8. Semua pihak yang tidak dapat disebutkan satu persatu oleh penulis namun

telah membantu penulis dalam penyelesaian skripsi ini. Akhirnya, dengan iringan terimakasih penulis memanjatkan do’a kehadirat Allah SWT, semoga jerih payah dan amal bapak-bapak dan ibu-ibu serta teman-teman sekalian akan mendapat balasan yang sebaik-baiknya dari Allah SWT dan semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan para pembaca pada umumnya, Aamiin.

Bandar Lampung, Juli 2017

x

PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTO ... v

PERSEMBAHAN ... vi

RIWAYAT HIDUP... vii

KATA PENGANTAR... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Penegasan Judul ... 1

B. Alasan Memillih Judul ... 3

C. Latar Belakang Masal... 3

D. Rumusan Masalah ... 8

E. Tujuan Penelitian ... 9

F. Manfaat Penelitian... 9

G. Ruang Lingkup Penelitian ... 10

BAB II LANDASAN TEORI A. Pendekatan Yang Digunakan ... 11

B. Kajian Teoritik ... 11

1. Perbankan Syariah ... 11

2. Pemasaran Bank... 13

3. Menabung... 15

4. Kepercayaan ... 16

5. Karakteristik Merek ... .. 18

xi

A. Jenis dan Sifat Penelitian... 23

B. Sumber Data ... 24

1. Data Primer... 24

2. Data Sekunder ... 24

C. Metode Pengumpulan Data... 24

1. Kuesioner ... 24

2. Dokumentasi... 25

D. Populasi dan Sampel ... 25

E. Variabel Penelitian dan Pengukuran Data ... 27

1. Variabel Penelitian... 29

2. Pengukuran Data... 29

F. Teknik Analisis Data ... 30

1. Uji Validitas dan Uji Relabilitas... 31

2. Analisis Regresi Sederhana ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum BPRS Bandar Lampung... 35

1. Sejarah Singkat Perusahaan... 35

2. Visi dan Misi BPRS Bandar Lampung ... 36

3. Struktur Organisasi BPRS Bandar Lampung ... 36

B. Karakteristik Responden... 38

C. DeskriptifVariabel Penelitian ... 42

D. Hasil Analisis Data... 47

1. Uji Validitas... 47

2. Uji Realiabilitas ... 50

3. Analisis Regresi Sederhana ... 50

E. Pengujian Hipotesis... 52

xii DAFTAR PUSTAKA

xiii

Tabel 2 Jenis Kelamin... 38

Tabel 3 Usia... 39

Tabel 4 Profesi... 40

Tabel 5 Pendidikan ... 41

Tabel 6 Tanggapan responden terhadap indikator reputasi merek ... 42

Tabel 7 Tanggapan responden terhadap indikator prediksi merek... 44

Tabel 8 Tanggapan responden terhadap indikator kompetensi merek ... 45

Tabel 9 Tanggapan responden terhadap indikator kepercayaan menabung nasabah ... 46

Tabel 10 Uji validitas instrumen indikator reputasi merek... 48

Tabel 11 Uji validitas instrumen indikator prediksi merek... 48

Tabel 12 Uji validitas instrumen indikator kompetensi merek ... 49

Tabel 13 Uji validitas instrumen variabel kepercayaaan menabung nasabah49 Tabel 14 Uji reliabilitas... 50

Tabel 15 Hsil analisis regresi sederhana ... 51

Tabel 16 Modal summary ... 51

Tabel 17 Coefficients... 51

Tabel 18 Uji t... 52

xiv

Gambar 2 Jenis Kelamin ... 39

Gambar 3 Usia Responden... 40

Gambar 4 Pekerjaan Responden... 41

A. Penegasan Judul

Sebelum penulis mengadakan pembahasan lebih lanjut tentang penelitian ini terlebih dahulu penulis akan jelaskan pengertian judul. Sebab judul merupakan kerangka dalam bertindak, dalam suatu penelitian ilmiah. Hal ini untuk menghindari penafsiran yang berbeda di kalangan pembaca. Maka perlu adanya suatu penjelasan dengan memberi arti beberapa istilah yang terkandung di dalam judul penelitian ini.

Penelitian yang akan penulis teliti ini adalah berjudul: “PENGARUH KARAKTERISTIK MEREK TERHADAP KEPERCAYAAN MENABUNG NASABAH (Studi pada BPRS Bandar Lampung)”.

Adapun beberapa istilah yang terdapat dalam judul skripsi ini, adalah : 1. Pengaruh

Pengaruh merupakan suatu keadaan dimana ada hubungan timbal balik atau hubungan sebab akibat antara apa yang mempengaruhi dengan apa yang dipengaruhi.1

2. Karakteristik

Karakteristik merupakan sesuatu yang memiliki peran yang sangat penting dalam menentukan pengambilan keputusan nasabah untuk mempercayai suatu merek.2

1

3. Merek

Merek adalah nama, istilah, tanda, simbol, rancangan, atau kombinasi dari hal-hal tersebut, yang dimaksudkan untuk mengidentifikasi barang atau jasa dari seorang atau kelompok penjual dan untuk membedakannya dari produk pesaing.3

4. Kepercayaan

Kepercayaan merupakan variabel kunci dalam mengembangkan keinginan konsumen akan produk yang tahan lama untuk mempertahankan hubungan jangka panjang, dalam hal ini hubungan konsumen dengan merek dari suatu perusahaan tertentu.4

5. Menabung

Menabung adalah meyimpan uang (dalam celengan, bank, pos, dll)5. 6. Nasabah

Nasabah merupakan orang yang biasa berhubungan dengan bank atau menjadi pelanggan bank (dalam hal keuangan).6

7. Bank Pembiayaan Rakyat Syari’ah (BPRS)

BPRS adalah bank yang menjalankan usahanya berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.7

2

Lau dan Lee, “Consumers’ Trust in a Brand and The Link to Brand Loyalty”, Journal Of Market Focused Management, Vol. 4, Issue 4, (Desember 1999). hlm. 341-370.

3Kotler Philip, Manajemen Pemasaran, Jakarta: Prenhallindo, 2000, hlm. 460. 4

Dellgado-Ballester, Elena dan Jose Luis Munuera-Aleman “Does Brand Trust Matter To Brand Equity?”,Journal of Product & Brand Management, Vol 14 no 3 (2005). hlm. 188.

5

Departemen Pendidikan Nasional, Op.Cit, hlm. 956. 6

Ibid, hlm. 795. 7

Berdasarkan uraian beberapa pengertian diatas maka dapat dipahami bahwa maksud dalam judul penelitian ini adalah pengaruh karakteristik merek terhadap kepercayaaan menabung nasabah dan objek penelitian ini adalah Bank Pembiayaan Rakyat Syari’ah (BPRS) Bandar Lampung.

B. Alasan Memilih Judul

Alasan memilih judul skripsi ini adalah : 1. Alasan Objektif

Secara objektif, judul skripsi ini dipilih karena keingintahuan peneliti untuk melakukan penelitian lebih jauh guna mengetahui bagaimana pengaruh karakteristik merek terhadap kepercayaan menabung nasabah pada BPRS Bandar Lampung.

2. Alasan Subjektif

Permasalahan yang dibahas dalam skripsi ini erat hubungannya dengan disiplin ilmu yang peneliti pelajari di Fakultas Ekonomi Bisnis Islam yaitu Program Studi Ekonomi Islam dan banyaknya berbagai referensi yang mendukung, sehingga dapat mempermudah peneliti dalam menyelesaikan skripsi tepat pada waktunya.

C. Latar Belakang Masalah

melakukan transaksi yang berhubungan dengan keuangan seperti, tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran, atau melakukan penagihan.8

Islam pun menganjurkan kita untuk menabung, konsep menabung dapat dicermati dari ayat al-qur’an dan al-hadis yang baik secara tersurat maupun tersirat menganjurkan menabung, sebagaimana ayat-ayat dan hadis-hadis berikut: QS. Al Isra’ (17) ayat 29 :

Artinya : dan janganlah Engkau jadikan tanganmu terbelenggu di lehermu, dan

janganlah pula Engkau menghulurkannya Dengan sehabis-habisnya, kerana

akibatnya akan Tinggalah Engkau Dengan keadaan Yang tercela serta kering

keputusan.

QS. Al Furqan (25) ayat 67 :

Artinya : dan juga mereka (yang diredhai Allah itu ialah) Yang apabila

membelanjakan hartanya, tiadalah melampaui batas dan tiada bakhil kedekut;

dan (sebaliknya) perbelanjaan mereka adalah betul sederhana di antara

kedua-dua cara (boros dan bakhil) itu.9

8

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2005), Ed. 1, Cet. 2, hlm. 7. 9

Secara formal, berdirinya bank syari’ah telah diatur dengan diamandemennya Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syari’ah. Sejak diberlakukannya Undang-Undang tersebut, Perbankan Syari’ah dengan prinsip bagi hasil di Indonesia mulai diterapkan. Kenyataan membuktikan bahwa Perbankan Syari’ah cukup berhasil bertahan dalam krisis moneter yang mengguncang perbankan nasional.

Pembahasan tentang karakteristik merek terhadap kepercayaan menabung nasabah memang cukup banyak. Namun dalam pembahasannya seringkali terlalu singkat dan kurang memadai. Berikut adalah penelitian terdahulu yang membahas mengenai karakteristik merek.

Penelitian yang dilakukan oleh Ghozali Maski dengan judul Analisis Keputusan Nasabah Menabung. Hasil penelitian ini menganalisis keputusan nasabah menabung pada bank syariah di Malang. Penelitian ini bertujuan menunjukkan faktor karakteristi, pelayanan dan kepercayaan, pengetahuan dan objek fisik dari bank yang diteliti, berpengaruh terhadap keputusan nasabah dalam menaung di bank syariah. Alat analisis yang digunakan adalah model logit. Hasil estimasi logit menunjukkan bahwa keputusan nasabah dipengaruhi oleh variabel karakteristik bank syariah, variabel pelayanan dan kepercayaan pada bank, variabel pengetahuan dan variabel objek fisik bank. Berdasarkan koefisien regresinya, variabel pelayanan dan kepercayaan pada bank memiliki koefisien beta yang paling besar , hal ini menunjukkan bahwa variabel pelayanan dan kepercayaan memiliki pengaruh yang dominan terhadap keputusan nasabah dalam menabung.10

10

Penelitian yang dilakukan oleh Dharmawan Lubis dengan judul Pengaruh

Brand Characteristics Terhadap Kepercayaan dan Niat Beli Konsumen serta

Dampaknya Pada Loyalitas Konsumen. Hasil penelitian ini menunjukkan bahwa karakteristik merek secara simultan mampu memprediksi kepercayaan konsumen pada merek sebesar 72,4%, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak termasuk dalam model penelitian ini. Jadi hasil analisis variabel kepercayaan dan niat beli terhadap loyalitas konsumen berpengaruh positif dan signifikan.11

Membuka rekening dan menabung di BPRS mulai diminati banyak kalangan. Tingginya keinginan masyarakat terhadap BPRS dalam menabung serta pembiayaan membuat bisnis jasa dalam Perbankan Syari’ah semakin prospektif. BPRS menjadi tempat untuk menghimpun dan menyalurkan dana bagi masyarakat yang mempunyai misi berlandaskan keadilan, kejujuran, kemanfaatan, kebersamaan yang sesuai dengan syari’ah.12 Fenomena yang terjadi pada perbankan saat ini adalah tidak semua nasabah yang membuka rekening di bank bermaksud untuk menabung di bank itu. Ada yang membuat nomor rekening hanya untuk bertransaksi melakukan pembiayaan dan deposito. Artinya tidak semua masyarakat memiliki kepercayaan untuk menyimpan uangnya di bank. Hal ini disebabkan karena nasabah melakukan penilaian sebelum membuka tabungan pada bank tertentu.

Kepercayaan dianggap sebagai kemampuan konsumen mempercayai merek dengan segala resikonya, karena ada harapan bahwa merek tersebut dapat

11

Dharmawan Lubis, “Pengaruh Brand Characteristics Terhadap Kepercayaan dan Niat Beli Konsumen Serta Dampaknya Pada Loyalitas Konsumen”, Jurnal Ekonomi dan Bisnis, 2011.

12

memberikan hasil yang positif. Ada tiga faktor yang mempengaruhi kepercayaan terhadap karakteristik merek yaitu, pertama reputasi merek yang berkenaan dengan opini dari orang lain bahwa merek itu baik dapat diandalkan, kedua prediksi merek yang berkenaan dengan kemampuan suatu kelompok untuk memprediksi perilaku dari kelompok lain (prediksi merek dapat meningkatkan keyakinan nasabah karena nasabah mengetahui bahwa tidak ada sesuatu yang tidak diharapkan terjadi ketika menggunakan merek tersebut), dan ketiga kompetensi merek yaitu merek yang memiliki kemampuan untuk menyelesaikan permasalahan yang dihadapi oleh nasabah dan dapat memenuhi kebutuhannya.13

Selanjutnya kepercayaan merupakan faktor penting dalam membangun dan membina suatu hubungan. Kemudian kepercayaan akan berlanjut pada keputusan untuk menabung. Pengalaman terhadap merek tertentu akan berdampak pada pembentukan sikap terhadap merek suatu produk. Bank berlomba-lomba untuk memperluas pasar produk sehingga keadaan ini memunculkan persaingan ketat antar bank. Apabila nasabah memiliki pemahaman baik pada bank tertentu maka kepercayaan nasabah terhadap bank bersangkutan akan semakin meningkat. Oleh karena itu bank meningkatkan strategi-strategi baru untuk menarik nasabah kemudian membuat nasabah percaya dan setia pada produk yang ditawarkan bank, cara tersebut diantaranya dengan meningkatkan kualitas dari karakteristik merek yang ada pada bank tersebut.

Bank Pembiayaan Rakyat Syari’ah merupakan bank yang dinaungi oleh Pemerintan Kota Bandar Lampung. Pada kondisi saat ini banyaknya jumlah

13

nasabah penabung pada BPRS Bandar Lampung adalah nasabah yang melakukan pembiayaan. Hal ini diindikasikan karena salah satu syarat pencairan dana pembiayaan adalah memiliki buku rekening pada BPRS Bandar Lampung. Tapi dilihat dari sisi lain tidak hanya nasabah yang ingin melakukan pembiayaan saja yang memiliki buku rekening tabungan pada BPRS Bandar Lampung melainkan nasabah yang murni ingin melakukan saving di BPRS Bandar Lampung, dikarenakan jangkauan lokasi bank yang dekat dengan pemukiman penduduk dan selain itu menabung di BPRS Bandar Lampung menggunakan sistem wadi’ah yaitu titipan, dimana saldo tabungan tidak akan berkurang melainkan mendapat nisbah bagi hasil dari bank.

Berbeda dengan penelitian yang terdahulu, penelitian ini akan meneliti mengenai pengaruh karakteristik merek terhadap kepercayaan menabung nasabah (studi pada BPRS Bandar Lampung). Perbedaan penelitian terdahulu dengan penelitian ini adalah pertama, variabel dependen yang digunakan yaitu kepercayaan menabung nasabah. Kedua, tempat penelitian yaitu BPRS Bandar Lampung dan yang ketiga, penelitian ini menggunakan analisis linier sederhana.

Berdasarkan latar belakang masalah yang diatas peneliti tertarik untuk membuat penelitian dengan judul “PENGARUH KARAKTERISTIK MEREK TERHADAP KEPERCAYAAN MENABUNG NASABAH (Studi pada BPRS Bandar Lampung)”.

D. Rumusan Masalah

1. Seberapa besar pengaruh karakteristik merek terhadap kepercayaan menabung nasabah di BPRS Bandar Lampung?

2. Bagaimana pandangan Ekonomi Islam terhadap karakteristik merek?

E. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui dan menjelaskan seberapa besar pengaruh dari karakteristik merek terhadap kepercayaan menabung nasabah.

2. Untuk mengetahui pandangan Ekonomi Islam terhadap karakteristik merek..

F. Manfaat Penelitian

Kegunaan penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

a. Dengan penelitian ini diharapkan dapat memberi masukan atau input bagi pengembangan ilmu pengetahuan khususnya yang berhubungan dengan bidang perbankan.

b. Penelitian ini bisa menjadi pedoman arah dan langkah perusahaan dalam mengelola masalah dan menjadi bahan pertimbangan perusahaan atau bank untuk membuat suatu keputusan dalam usaha meningkatkan kepercayaan nasabah guna mempertahankan nasabah.

2. Manfaat Praktis

pentingnya pengaruh reputasi merek, prediksi merek, dan kompetensi merek terhadap kepercayaan menabung nasabah.

b. Dapat membantu menerapkan strategi pemasaran yang lebih baik baik BPRS karena studi persepsi gambaran mengenai pemasarannya.

G. Ruang Lingkup Penelitian

Ruang lingkup penelitian ataupun masalah yang dibatasi dalam skripsi ini adalah:

1. Penelitian terbatas pada karakteristik merek (reputasi merek, prediksi merek, dan kompetensi merek).

BAB II

LANDASAN TEORI

A. Pendekatan Yang Digunakan

Pendekatan yang digunakan dalam skripsi ini adalah pendekatan penelitian kuantitatif. Penelitian ini menekankan pada fenomena-fenomena yang obyektif dan digunakan untuk meneliti pada populasi atau sampel-sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis datanya bersifat kuantitatif dengan tujuan untuk menguji hipotesis yang ditetapkan. Adapun hasil penelitian merupakan generalisasi dan prediksi berdasarkan hasil-hasil pengukuran yang kebenaran hasil penelitiannya didukung oleh validitas cara atau alat yang digunakan.14

B. Kajian Teoritik

1. Perbankan Syariah

Di Indonesia, regulasi mengenai bank syariah tertuang dalam UU No. 21 Tahun 2008 tentang Perbankan Syari’ah. Bank Syari’ah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syari’ah dan menurut jenisnya terdiri atas Bank Umum Syari’ah, Unit Usaha Syari’ah, dan Bank Pembiayaan Rakyat Syari’ah (BPRS).15

14

Sugiono, Metode Penelitian Bisnis, Bandung: Alfabeta, 2012, hlm. 13 15

a. Bank Umum Syari’ah (BUS) adalah bank syari’ah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.16 BUS dapat berusaha sebagai bnak devisa dan bank non devisa. Bank devisi adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan seperti transfer ke luar negeri, inkaso ke luar negeri, pembukaan letter of credit, dan sebagainya.17

b. Unit Usaha Syari’ah, yang selanjutnya disebut UUS, adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvesional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah.18 UUS berada satu tingkat di bawah direksi bank umum konvensional bersangkutan. UUS dapat berusaha sebagai bank devisa dan bank non devisa.

c. Bank Pembiayaan Rakyat Syari’ah (BPRS) adalah Bank Syari’ah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum BPRS perseroan terbatas. BPRS hanya boleh dimiliki oleh WNI dan/atau badan hukum Indonesia, pemerintah daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah daerah.19 Bank Pembiayaan Rakyat Syari’ah adalah salah satu lembaga keuangan Perbankan

16

Ibid,hlm. 3. 17

Andri Soemitra, Op.Cit, hlm. 61. 18

Op. Cit,hlm. 3. 19

Syari’ah yang pola operasionalnya mengikuti prinsip-prinsip syari’ah ataupun muamalah islam. BPRS berdiri berdasarkan UU No. 21 Tahun 2008 tentang Perbankan Syari’ah dan Peraturan Pemerintah (PP) No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil. Pada pasal 1 ayat 9 tentang Perbankan Syari’ah, disebutkan bahwa BPRS adalah bank yang menjalankan usahanya berdasarkan prinsip syari’ah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Selain itu, latar belakang didirikannya BPRS adalah sebagai langkah aktif dalam rangka restrukturisasi perekonomian Indonesia yang dituangkan dalam berbagai paket kebijakan keuangan, moneter, dan perbankan secara umum.

2. Pemasaran Bank

Kegiatan pemasaran selalu ada dalam setiap usaha, baik usaha yang berorientasi profit maupun usaha-usaha sosial. Hanya saja sebagai pelaku pemasaran tidak atau belum mengerti ilmu pemasaran, tetapi sebenarnya mereka telah melakukan usaha-usaha pemasaran. Hal ini terjadi karena pelaku pemasaran belum pernah belajar atau bahkan belum pernah mendengar kata-kata pemasaran. Justru kejadian seperti ini banyak terjadi di kehidupan masyarakat.

itu, perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda dengan perusahaan lainnya. Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.20

Setiap tindakan yang dilakukan oleh bank tentu mengandung suatu maksud dan tujuan tertentu. Penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen perusahaan atau bank itu sendiri. Dalam praktiknya tujuan suatu perusahaan dapat bersifat jangka pendek atau jangka panjang. Dalam jangka pendek biasanya bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai tujuan jangka panjang. Secara umum tujuan pemasaran bank adalah memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang, memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah, memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula, dan memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.21

Dalam kegiatan pemasaran terdapat beberapa konsep yang mana masing-masing konsep memiliki tujuan yang berbeda. Konsep ini timbul dari satu periode ke periode lainnya akibat perkembangan pengetahuan baik produsen maupun

20

Kasmir, Op.Cit, hlm. 63. 21

konsumen. Penggunaan konsep ini tergantung kepada perusahaan atau bank yang juga dikaitkan dengan jenis usaha dan tujuan perusahaan atau bank yang bersangkutan.

Adapun konsep-konsep yang dimaksud adalah konsep produksi (konsep ini menyatakan bahwa konsumen menyukai produk yang tersedia selaras dengan kemampuan), konsep produk (konsumen akan menyukai produk yang menawarkan kualitas dan prestasi baik serta keistimewaan yang menonjol), konsep penjualan (konsumen tidak akan membeli cukup banyak produk, kecuali jika produsen mengupayakan promosi dan penjualan yang agresif), dan konsep pemasaran (kunci keberhasilan untuk mencapai tujuan perusahaan adalah terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta pemberian kepuasan yang diinginkan secara lebih baik daripada yang dilakukan para pesaing.22

3. Menabung

Menabung saat ini merupakan hal yang penting. Menabung sudah mulai ditanamkan sejak dini oleh beberapa orang tua kepada anaknya. Karena tabungan memiliki peranan penting di masa depan. Menabung berarti menyisihkan sebagian uang kita miliki untuk disimpan. Menabung merupakan salah satu cara untuk megelola uang. Menabung yang paling mudah adalah di rumah karena dapat dilakukan setiap waktu. Akan tetapi, menabung di rumah tidak ada jaminan keamanan. Kadang kita mudah tergoda untuk mengambil uang dalam tabungan sedikit demi sedikit untuk kebutuhan sesaat. Menabung yang paling aman adalah di bank, baik bank milik pemerintah maupun bank milik swasta.

22

Tujuan dari menabung adalah menghemat pengeluaran agar hidup tidak boros, megatur keuangan dengan baik, merencanakan dan mempersiapkan hari depan, dan menyukseskan pembangunan. Sedangkan manfaat dari menabung adalah memenuhi kebutuhan mendesak, memenuhi biaya berbagai macam keperluan, dan memenuhi kebutuhan untuk masa depan.23

4. Kepercayaan

Dasar terciptanya hubungan jangka panjang (loyalitas pelanggan atau nasabah pada suatu merek) terletak pada kepercayaan antara konsumen atau nasabah dengan produsen. Hubungan paradigma yang didasari oleh kepercayaan dewasa ini menjadi sangat penting dalam dunia perbankan yang selalu berubah-ubah. Berdasarkan studi yang dilakukan oleh Dwyer dan Scaur seperti yang dikutip oleh Ferrinadewi, kepercayaan merupakan faktor penting dalam kondisi perubahan dan transaksi yang terpisah menjadi hubungan pertukaran yang terus menerus.24

Kepercayaan menurut Ballester dan Alleman merupakan variabel kunci dalam mengembangkan keinginan konsumen akan produk yang tahan lama untuk mempertahankan hubungan jangka panjang, dalam hal ini hubungan nasabah atau konsumen dengan merek dari suatu perusahaan tertentu.25 Hubungan nasabah dengan bank dalam jangka panjang yang dilakukan dengan cara membuat produk yang dipercayai dan mampu memberikan citra yang baik tidak cukup

23

http://makalahsekolahan.blogspot.in/2015/05/makalah-tentang-menabung.html/(diambil hari rabu tanggal 8 juni 2016 waktu 08.12 wib).

24

Ferrinadewi, Analisa Pengaruh Brand Image, Brand Trust and Economic Benefit Terhadap Niiat Pembelian Polis Asuransi PT. Seqislife Surabaya, Vol.2, 2014 (diambil hari rabu tanggal 8 juni 2016 waktu 08.12 wib).

25

mendapatkan kepercayaan konsumen ataupun nasabah. Berdasarkan pendapat tersebut nasabah perlu mengalami sendiri dalam proses pertukaran sehingga terbentuk rasa percaya terhadap merek dalam benak nasabah.

Kepercayaan itu merupakan refleksi dari dua komponen yaitu pertama sebagai Credibility yang didasarkan kepada besarnya kepercayaan kemitraan dengan organisasi lain dan membutuhkan keahlian untuk menghasilkan efektivitas dan kehandalan pekerjaan. Kedua sebagai Benevolence yang didasarkan pada besarnya kepercayan kemitraan, yang memiliki tujuan dan motivasi yang menjadi kelebihan untuk organisasi lain pada saat kondisi yang baru muncul, yaitu kondisi di mana komitmen tidak terbentuk.26 Pentingnya kepercayaan sebagai salah satu faktor kunci dalam membina hubungan pemasaran.

Perusahaan atau bank dalam menciptakan hubungan dengan konsumen ataupun nasabah didasarkan pada kualitas hubungannya dengan para karyawan dan melalui kebijakan maupun strategi yang telah dirancang. Menarik nasabah hanyalah langkah awal bank, karena yang terpenting adalah bagaimana membina hubungan jangka panjang. Hubungan baik yang terbina di antara perusahaan dan konsumen bermanfaat untuk kedua belah pihak, terutama pada perusahaan jasa. Bagi konsumen, dengan adanya hubungan baik dengan perusahaan jasa, maka sifat-sifat jasa yang tidak dapat dinilai sebelumnya, tidak nyata dan bersifat kompleks, dapat dikurangi segala resiko kerugian yang dapat ditimbulkannya. Contohnya, seperti jasa perbankan mapun jasa asuransi yang mempunyai sifat-sifat jasa tersebut akan lebih menguntunkan bagi konsumen apabila menjadi

26

konsumen tetap dari jasa-jasa tersebut, untuk menghilangkan risiko-risiko kerugian uang maupun waktu yang tidak diinginkan.27

Untuk menciptakan kepercayaan konsumen atau nasabah pada suatu merek, menurut teori Laudan Leedapat diciptakan dengan memperhatikan aspek karakteristik merek yang terdiri dari reputasi merek, prediksi merek, dan kompetensi merek.28 Maraknya persaingan antara bank menuntut pihak bank untuk dapat menciptakan produk yang dipercayai dan dapat memuaskan kebutuhan nasabah. Hal ini dilakukan dalam rangka peningkatan loyalitas pelanggan pada merek bank dengan jalan menciptakan kepercayaan nasabah kepada merek bank dan karakteristik merek yang bersangkutan.

Di masa datang masyarakat akan semakin pandai dan berhati-hati dalam memilih bank yang mampu mengakomodasi kebutuhan transaksinya. Mereka hanya akan mau berhubungan dengan bank yang mampu memberikan rasa aman sekaligus keuntungan pada dana yang mereka tempatkan tanpa ada rasa curiga tentang dananya. Mereka juga hanya akan memilih bank yang mengerti kebutuhan mereka dan mampu memberikan banyak kemudahan dalam pelayanan.

5. Karakteristik Merek

Karakteristik merek memainkan peran yang vital dalam menentukan apakah pelanggan atau nasabah memutuskan untuk percaya pada suatu merek. Berdasarkan pada penelitian kepercayaan interpersonal, individu-individu yang dapat dipercaya didasarkan pada reputasi, prediktabilitas, dan kompetensi dari

27

Farida Jasfar, Manajemen Jasa Pendekatan Terpadu, Ghalia Indonesia: Bogor, 2005, hlm. 176.

28

individu tersebut. Dalam konteks hubungan pelanggan-merek, kepercayaan pelanggan dibangun berdasarkan reputasi merek, prediktabilitas merek, dan kompetensi merek. Penjelasan dari tiga karakteristik merek dapat ditunjukkan sebagai berikut:

a. Reputasi Merek

Reputasi merek berkenaan dengan opini dari orang lain bahwa merek itu baik dan dapat diandalkan (reliable). Reputasi merek dapat dikembangkan bukan saja melalui advertising dan public relation, tapi juga dipengaruhi oleh kualitas dan kinerja produk. Pelanggan akan mempersepsikan bahwa sebuah merek memiliki reputasi baik, jika sebuah merek dapat memenuhi harapan mereka, maka reputasi merek yang baik tersebut akan memperkuat kepercayaan pelanggan.29

b. Prediktabilitas Merek

Prediktabilitas merek berkenaan dengan kemampuan suatu kelompok untuk memprediksi perilaku dari kelompok lain. Prediktabilitas merek adalah merek yang memungkinkan pelanggan untuk mengharapkan bagaimana sebuah merek akan memiliki performance pada setiap pemakaian. Prediktabilitas mungkin karena tingkat konsistensi dari kualitas produk. Prediktabilitas merek dapat meningkatkan keyakinan konsumen karena konsumen mengetahui bahwa tidak ada sesuatu yang tidak diharapkan akan terjadi ketika menggunakan merek tersebut. Karena itu, prediktabilitas merek akan meningkatkan kepercayaan terhadap merek karena prediktabilitas merek menciptakan ekspektasi positif.30

29

Ibid.Vol.4. 30

c. Kompetensi merek

Kompetensi merek adalah merek yang memiliki kemampuan untuk menyelesaikan permasalahan yang dihadapi oleh pelanggan, dan dapat memenuhi kebutuhannya. Kemampuan berkaitan dengan keahlian dan karakteristik yang memungkinkan suatu kelompok memiliki pengaruh dalam suatu wilayah tertentu.31 Ketika diyakini bahwa sebuah merek itu mampu untuk menyelesaikan permasalahan dalam diri pelanggan, maka pelanggan tersebut mungkin berkeinginan untuk meyakini merek tersebut.

C. Karakteristik Merek dalam pandangan Ekonomi Islam

Pada dasarnya ajaran islam yang tertuang dalam Al-Qur’an dan As Sunnah juga Ijma’ ulama banyak mengajarkan tentang kehidupan yang serba rapi, benar, tertib dan teratur.32 Brandatau merek adalah suatu identitas terhadap produk atau jasa perusahaan. Merek mencerminkan value yang diberikan perusahaan terhadap konsumen.33 Sebenarnya Pada masa Rasulullah Saw telah ada kajian menegenai merek, yaitu dicontohkan pada saat beliau sedang berdagang. Beliau selalu memperhatikan penampilan, dengan cara tidak membohongi pelanggan baik yang menyangkut kualitas maupun kuantitas. Dalam QS Asy Syu’ra ayat 181-183 yang berbunyi :

31Butler dan Cantrell, 1984, dalam Lau dan Lee, 1999. 32

Didin Hafidhuddin, Manajamen syariah, Gema Insani, Jakarta, 2008, hal. 1 33

Artinya : tidaklah Kami menciptakan keduanya (serta Segala Yang ada di

antaranya) melainkan kerana menzahirkan perkara-perkara Yang benar; akan

tetapi kebanyakan mereka tidak mengetahui (hakikat itu) (181). Sesungguh nya

hari pemutusan hukum untuk memberi balasan, ialah masa untuk mereka semua

berhimpun (182). Iaitu hari seseorang kerabat atau sahabat karib tidak dapat

memberikan sebarang perlindungan kepada seseorang kerabat atau sahabat

karibnya, dan mereka pula tidak akan diberikan pertolongan (untuk

menghapuskan azab itu) (183).

Kesimpulan dari ayat di atas adalah dalam pemasaran tidak saja dari kesesuaian harga (pengorbanan biaya yang dikeluarkan oleh konsumen) dengan fisik produk, tetapi jauh lebih dari itu adalah value produk (kualitas) sebagai bahan bagi konsumen dalam memperbandingkan antara nilai produk dan harganya (biaya), sekiranya konsumen merasakan nilai produk lebih tinggi dibandingkan harganya mereka akan puas, sebaliknya jika nilai produk yang mereka rasakan lebih rendah, mereka kecewa. Artinya, marketer telah berbuat merugikan konsumen. Jadi, Pemasar harus memberikan yang terbaik untuk konsumen dengan jujur menjual sehingga kepercayaan diri konsumen semakin meningkat apabila menggunakan produk tersebut.

dapat dipengaruhi oleh beberapa faktor, seperti faktor eksternal dan internal. Faktor eksternal (Kotler, 1997) terdiri dari:

1. Product (Produk) 2. Price (Harga)

3. Promotion (Promosi) 4. Place (Lokasi)34

34

D. Kerangka Pemikiran

Kerangka berpikir menggambarkan pengaruh antara variabel bebas dan terhadap variabel terikat yaitu dampak karakteristik merek terhadap kepercayaan menabung nasabah. Dalam penelitian ini model hubungan antara variabel bebas yaitu dampak karakteristik merek, kemudian variabel terikat adalah kepercayaan menabung nasabah. Dan berdasarkan tujuan penelitian diatas mengenai dampak karakteristik merek terhadap kepercayaan menabung nasabah, maka dibuat kerangka pemikiran sebagai berikut : Gambar 1 : Model Kerangka Pemikiran

Keterangan :

X : Pengaruh Karakteristik Merek Y : Kepercayaan Menabung Nasabah

E. Hipotesis

Hipotesis merupakan jawaban sementara yang masih harus dibuktikan kebenarannya didalam kenyataan atau praktek. Berdasarkan kerangka pemikiran di atas maka dapat dirumuskan suatu hipotesis yang berupakan dugaan sementara dalam menguji suatu penelitian, yaitu :

H0 = Karakteristik merek tidak berpengaruh terhadap keercayaan menabung nasabah.

H1 = Karakteritik merek berpengaruh secara positif dan signifikan terhadap kepercayaan menabung nasabah.

Kepercayaan Menabung Nasabah

(Y) Prediksi Merek

(X2) Pengaruh Karakteristik

BAB III

METODE PENELITIAN

A. Jenis dan Sifat Penelitian

Skripsi ini menggunakan metode penelitian kuantitatif. Metode kuantitatif adalah metode yang berlandaskan pada filsafat positivism yang digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya digunakan secara purposive, pengumpulan data menggunakan instrument penelitian, analisis data bersifat statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.35 Jenis penelitian ini adalah penelitian lapangan

(field research) yaitu penelitian yang dilakukan dalam kehidupan yang

sebenarnya.

Menurut sudut tinjauan bidangnya penelitian ini masuk dalam kategori penelitian ekonomi. Berdasarkan sifat penelitiannya, penelitian ini merupakan penelitian deskriptif analisis, yaitu penelitian yang berusaha untuk menuturkan pemecahan masalah yang ada sekarang berdasarkan data-data yang disajikan, menganalisis serta menginterprestasi. Penelitian ini juga menggunakan jenis penelitian pustaka, dimana data-data didapatkan dengan cara membaca, menelaah, dan mencatat berbagai literatur atau bahan bacaan yang sesuai dan memiliki relevansi dengan pokok bahasan, yang kemudian akan di saring dan dituangkan dalam kerangka pemikiran teoritis.

35

B. Sumber Data

Adapun sumber data yang digunakan dalam penelitian ini antara lain: 1. Data Primer

Data primer adalah data yang dikumpulkan peneliti langsung dari sumber utamanya.36 Dalam hal ini, data primer diperoleh dari lapangan atau lokasi penelitian yaitu BPRS Bandar Lampung dengan penyebaran angket atau kuesioner kepada para nasabah BPRS yang terpilih sebagai sampel.

2. Data Sekunder

Data sekunder yaitu data yang telah dikumpulkan untuk maksud selain menyelesaikan masalah yang sedang dihadapi. Dalam penelitian ini yang menjadi sumber data sekunder adalah literatur, artikel, jurnal, serta situs di internet yang berkenaan dengan penelitian yang dilakukan.37 Data sekunder juga berupa informasi yang didapat dari BPRS Bandar Lampung.

C. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini antara lain:

1. Kuesioner (angket)

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik pengumpulan data dengan menggunakan kuesioner. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Skala

36

Suharsimi Arikunto, Prosedur Penelitian, Rineka Cipta Ilmu, Jakarta, 2002, hlm. 56. 37

yang digunakan dalam penelitian ini adalah skala likert. Skala Likert adalah skala yang berisi 5 tingkat preferensi jawaban dengan pilihan sebagai berikut :38

Nilai 1 : Sangat tidak setuju Nilai 2 : Tidak Setuju Nilai 3 : Ragu-ragu Nilai 4 : Setuju Nilai 5 : Sangat Setuju 2. Dokumentasi

Dokumentasi dalam penelitian ini dimaksudkan untuk memperoleh data dengan cara dokumentasi, yaitu mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan dalam penelitian.39 Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti laporan jumlah nasabah yang menabung serta dokumen lain dalam perusahaan atau bank yang relevan dengan kepentingan penelitian.

D. Populasi dan Sampel

1. Populasi adalah himpunan keseluruhan karakteristik dari objek yang diteliti. Dalam konteks ini populasi yang diambil adalah 7.643 nasabah periode 30 April 2016 di BPRS Bandar Lampung. Maka dapat disimpulkan bahwa dalam suatu penelitian terdapat suatu populasi tersebut, sehingga jika suatu populasi

38

J. Supranto, Metode Penelitian Hukum dan Statistik, Jakarta: PT. Rineka Cipta, 2003, hlm.

39

tidak memungkinkan untuk diteliti seluruhnya perlu diambil sebagian saja, yang bisa dinamakan sampel. Dapat dilihat jumlah populasinya dalam tabel 1 :

Tabel 1

Rincian Tabungan dan Deposito Periode 30 April 2016 No. Data Pengamatan

Riset (dalam ribuah rupiah)

Jenis Produk Jumlah Nasabah

1 3.419.302 Tabungan

Wadiah

6.576

2 686.024 Tabungan

Mudharabah

1.066

3 4.595 Tabungan Lain 1

Jumlah 7.643

Sumber : Bank BPRS Bandar Lampung (2016)

2. Sampel adalah kelompok kecil yang diamati dan merupakan bagian dari populasi sehingga sifat dan karakter populasi juga dimiliki oleh sampel.40 Agar sampel yang diambil dalam penelitian ini dapat mewakili populasi maka dapat ditentukan jumlah sampel yang dihitung dengan menggunakan rumus

Slovin sebagai berikut :

=1 +

Keterangan : n = Jumlah Sampel N = Jumah Populasi

e = Persentase kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Dalam penelitian ini diketahui N sebesar 7.643, e ditetapkan sebesar 10% jadi jumlah minimal sampel yang diambil oleh peneliti adalah sebesar :

40

=1 + (7.643 0,1) = 98,7 = 100 7.643

Maka jumlah minimal sampel yang harus diambil dalam penelitian ini adalah sebanyak 100 orang nasabah Bank BPRS Bandar Lampung. Untuk menggunakan ukuran sampel, penulis menggunakan teknik pengambilan

probability sampling yaitu teknik pengambilan sampel yang memberikan

peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel.41

E. Variabel Penelitian dan Pengukuran Data

Daftar Variabel Penelitian

Variabel Indikator Referensi

Skala Pengukuran Variabel Item pertanyaan pada kuesioner Karakteristik Merek (X)

1. Reputasi Merek 2. Prediksi Merek 3. Kompetensi Merek

Lau dan Lee,

Consumers Trust in a Brand and the Link to Brand Loyalty, Journal of Market Focused Management, 1999.

Ordinal Tabungan BPRS Bandar Lampung memiliki reputasi yang baik (X1.1), tabungan BPRS Bandar Lampung tidak memiliki reputasi yang handal (X1.2), nasabah menyetujui pernyataan dari pihak lain kepada nasabah bahwa tabungan BRPS Bandar Lampung adalah tidak baik* (X1.3), nasabah menyetujui pernyataan dari pihak lain kepada nasabah bahwa tabungan BPRS Bandar Lampung adalah dapat dipercaya atau handal (X1.4), nasabah pernah mendengar pemberitaan

41

negative mengenai tabungan BPRS Bandar Lampung* (X1.5)

Waktu nasabah membuka tabungan di BPRS Bandar Lampung, nasabah nasabah mengetahui secara pasti apa yang diharapkan (X1.6), nasabah dapat mengantisipasi secara benar mengenai kinerja BPRS Bandar Lampung (X1.7), nasabah mengetahui bahwa BPRS Bandar Lampung konsisten dengan kualitasnya (X1.8), nasabah mengetahui bahwa BPRS Bandar Lampung memiliki kinerja yang konsisten (X1.9), nasabah mengetahui kinerja BPRS Bandar Lampung sesuai dengan yang diharapkan (X1.10).

BPRS Bandar Lampung merupakan merek terbaik untuk kategori produk tabungan (X1.11), nasabah yakin bahwa kinerja BPRS Bandar Lampung paling baik (X1.12), nasabah yakin bahwa tabungan BPRS Bandar Lampung paling efektif (X1.13), nasabah yakin bahwa tabungan BPRS Bandar Lampung dapat memenuhi kebutuhannya (X1.14). Kepercayaan

Menabung (Y)

1. Yakin dengan kelanjutan hubungan kerja sama dimasa datng

Alma Buchari,

Manajemen Pemasaran

2. Yakin bahwa petugas BPRS Bandar Lampung jujur

3. Yakin terhadap informasi yang benar

Jasa: Teori dan Praktek,

Edisi Pertama. Salemba Empat, Jakarta, 2001.

memenuhi janji – janjinya kepada nasabah (Y.2), BPRS Bandar Lampung dapat dipercaya dan dapat diandalkan (Y.3), BPRS Bandar Lampung sangat peduli terhadap kebutuhan dari nasabah (Y.4).

1. Variabel Penelitian

Variabel adalah gejala-gejala yang bervariasi yang menjadi titik perhatian dari suatu penelitian dan menurut fungsinya variabel dibedakan menjadi dua yaitu variabel penyebab dan variabel terikat. Di dalam penelitian ini ada dua variabel yang digunakan yaitu satu variabel bebas dan satu variabel terikat atau tidak bebas.

a. Karakteristik merek (reputasi merek, prediksi merek, dan kompetensi merek) variabel bebas diberi symbol (X).

b. Kepercayaan menabung nasabah variabel terikat atau tidak bebas diberi symbol (Y).

2. Pengukuran Data

Dari masing-masing variabel tersebut dapat diukur dengan faktor-faktor yang mempengaruhinya yang dituangkan dalam sebuah kuesioner, sehingga lebih terarah dan sesuai dengan metode yang digunakannya.

a. Karakteristik merek

1) Indikator reputasi merek antara lain: a) Kredibilitas

b) Kehandalan c) Nama baik

2) Indikator prediksi merek antara lain:

a) Kemampuan merek dalam mencukupi keinginan nasabah b) Konsisten

c) Kinerja atau cara kerja bank 3) Indikator kompetensi merek antara lain:

a) Keefektifan merek

b) Kemampuan suatu merek dalam mencukupi keinginan nasabah c) Performa atau cara kerja merek

d) Perbandingan dengan merek yang lain b. Kepercayaan menabung nasabah

Variabel terikat dalam penelitian ini adalah kepercayaan menabung nasabah dengan indikatornya sebagai berikut:

1) Yakin dengan kelanjutan hubungan kerja sama dimasa datang 2) Yakin bahwa petugas BPRS Bandar Lampung jujur

3) Yakin terhadap informasi yang benar

F. Teknik Analisis Data

1. Uji Validitas dan Reliabilitas a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.42 Untuk mengukur validitas dapat dilakukan dengan melakukan korelasi antar skor butir pertanyaan dengan total skor variabel. Sedangkan untuk mengetahui skor masing-masing item pertanyaan valid atau tidak, maka ditetapkan kriteria statistik sebagai berikut:

a) Jika rhitung > rtabel dan bernilai positif, maka variabel tersebut valid. b) Jika rhitung< rtabel, maka variabel tersebut tidak valid.

c) Jika rhitung > rtabel tetapi bertanda negatif, maka H0 akan tetap ditolak dan H1diterima.

b. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.43

2. Analisi Regresi Sederhana adalah alat yang dapat digunakan untuk memprediksi permintaan dimasa akan datang berdasarkan data masa lalu atau untuk mengetahui pengaruh satu variabel bebas (independent) terhadap jumlah variabel tidak bebas (dependent). Perbedaan penerapan metode ini

42

Imam Ghazali, Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Undip, 2005, hlm.45.

43

hanya terletak pada pada jumlah variabel bebas (independent) yang digunakan. Penerapan metode regresi sederhana jumlah variabel bebas

(independent) yang digunakan satu variabel bebas yang mempengaruhi satu

variabel tak bebas (dependent).44 Karena datanya kuantitatif, maka teknik analisis data menggunakan statistik dengan program Statistical Product and

Service Solution(SPSS).

Rumus regresi linier sederhana : Y=a+bX+e

Dimana:

Y : Kepercayaan menabung nasabah

a : Konstanta

X : Karakteristik Merek

b : Koefesien Regresi

e :Standart Error. a. Uji t (Parsial)

Menunjukkan nilai signifikan dari tiap-tiap koefisien regresi terhadap kenyataan yang ada.45Langkah-langkah:

1) Membuat hipotesis dalam bentuk kalimat

H0 : Tidak ada pengaruh yang signifikan antara karakterstik merek terhadap kepercayaan menabung nasabah.

44

Sofyan Siregar, 2013, Metode Penelitian Kuantitatif: Dilengkapi Perbandingan Perhitungan manual dan SPSS, Kencana, Jakarta, hlm 86.

45

H1 : Ada pengaruh yang signifikan antara karakteristik merek terhadap kepercayaan menabung nasabah.

2) Membuat hipotesis dalam bentuk model statistik H0 :β = 0

H1 :β ≠ 0

3) Kaidah Pengujian

Jika thitung ≤ ttabel, sehingga H0 diterima Jika thitung > ttabel, sehingga H0 ditolak

4) Membandingkan antara thitung dan ttabel dari tabel Coefficients (a) diperoleh nilai thitung.

5) Membuat keputusan

Dengan membandingkan thitungdengan ttabel dapat di ketahui pengaruh karakteristik merek terhadap kepercayaan menabung nasabah.

b. Koefisien Determinasi (R2)

untuk data tuntun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi. Untuk menjelaskan aplikasi dengan menggunakan program SPSS.46

Untuk mengetahui persentase besarnya perubahan variabel Independen yang disebabkan oleh variabel dependen. Koefisien determinasi ini dimana :

R2 : Koefisien determinasi

Y : Kepercayaan menabung nasabah X : Karakterstik Merek

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum BPRS Bandar Lampung 1. Sejarah Singkat Perusahaan

BPRS Bandar Lampung adalah lembaga keuangan perbankan yang berbadan hukum yang melaksanakan kegiatan operasional berdasarkan prinsip syari’ah islam. BPRS Bandar Lampung yang terletak di Jalan Antasari No. 148 Sukarame Bandar Lampung, yang dahulu bernama BPRS Sakai Sembayan, didirikan atas prakarsa ICMI (Ikatan Cendekiawan Muslim Indonesia) koordinator wilayah Lampung bersama MUI (Majelis Ulama Indonesia) Daerah Tingkat I Lampung. Landasan Yuridis pendirian bank disyahkan akta notaris No. 17 tanggal 7 September 1993, Notaris Imran Ma’ruf, S.H ., izin Menteri Kehakiman Republik Indonesia dengan SK No. C2-732 HT. 01.01 Tahun 1995 pada tanggal 18 Januari 1995 serta izin Menteri Keuangan Republik Indonesia No. Kep-013/KM.17/1996 tanggal 8 Januari 1996.

2. Visi dan Misi BPRS Bandar Lampung a. Visi

“Menjadi BPR Syari’ah terbaik untuk pengembangan ekonomi masyarakat dan mendukung pembangunan di Propinsi Lampung.”

b. Misi

1) Senantiasa melakukan peningkatan pengetahuan dan keterampilan Sumber Daya Manusia untuk mencapai pelayanan yang lebih baik dan handal

2) Mendukung Pertumbuhan ekonomi masyarakat dan turut mendukung pembangunan di Propinsi Lampung melalui sektor Perbankan Syari’ah 3) Membina kader-kader wirausahawan yang berorientasi syari’ah hingga

menjadi bankable dan mandiri

4) Sebagai salah satu sumber Pendapatan Asli Daerah (PAD) bagi Pemerintah Kota Bandar Lampung

3. Struktur Organisasi BPRS Bandar Lampung

memberikan kejelasan wewenang dan tanggungjawab dalam setiap bagian yang terdapat dalam sebuah organisasi.

STRUKTUR ORGANISASI BPRS BANDAR LAMPUNG

Struktur kepengurusan BPRS Bandar Lampung sebagai berikut : Direksi :

a. Direktur Utama : Ridwansyah, S.E., M.E.Sy b. Direktur : Marsono, S.E.

Dewan Komisaris :

a. Komisaris Utama : A. Rahman Mustafa, S.E., M.M.Ak. b. Komisari Anggota : Yusran Effendi, S.E., M.M.

Dewan Pengawas Syariah :

a. Ketua DPS : Ismail Saleh, SHI

B. Karakteristik Responden

Karakteristik responden perlu disajikan dalam penelitian ini guna untuk menggambarkan keadaan atau kondisi responden yang dapat memberikan informasi tambahan untuk memahami hasil – hasil penelitian. Penyajian data deskriptif penelitian ini bertujuan agar dapat dilihat profil dari data penelitian tersebut dan hubungan antar variabel yang digunakan dalam penelitian. Dalam hal ini peneliti membagi karakteristik responden menjadi 4 jenis, yaitu :

1. Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat diketahui sebagaimana dalam tabel 2 berikut :

Tabel 2 Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki-laki 50 50.0 50.0 50.0

Perempuan 50 50.0 50.0 100.0

Total 100 100.0 100.0

Sumber : data primer yang diolah, 2016

Untuk lebih jelasnya berikut gambar yang menunjukkan jenis kelamin responden yang dapat peneliti peroleh:

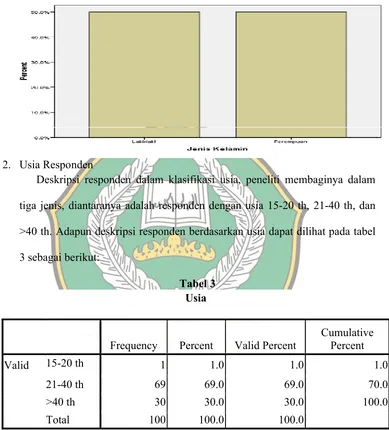

2. Usia Responden

Deskripsi responden dalam klasifikasi usia, peneliti membaginya dalam tiga jenis, diantaranya adalah responden dengan usia 15-20 th, 21-40 th, dan >40 th. Adapun deskripsi responden berdasarkan usia dapat dilihat pada tabel 3 sebagai berikut:

Tabel 3 Usia

Frequency Percent Valid Percent

Cumulative Percent

Valid 15-20 th 1 1.0 1.0 1.0

21-40 th 69 69.0 69.0 70.0

>40 th 30 30.0 30.0 100.0

Total 100 100.0 100.0

Sumber: data primer yang diolah, 2016

ini menujukkan bahwa sebagian besar nasabah BPRS Bandar Lampung usianya 21-40 th. Untuk lebih jelasnya, berikut gambar usia responden yang dapat dilihat pada grafik berikut:

Gambar 3 Usia Responden

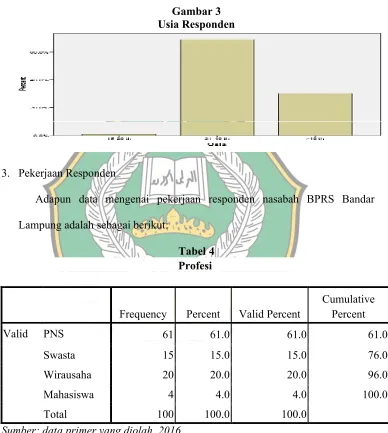

3. Pekerjaan Responden

Adapun data mengenai pekerjaan responden nasabah BPRS Bandar Lampung adalah sebagai berikut:

Tabel 4 Profesi

Frequency Percent Valid Percent

Cumulative Percent

Valid PNS 61 61.0 61.0 61.0

Swasta 15 15.0 15.0 76.0

Wirausaha 20 20.0 20.0 96.0

Mahasiswa 4 4.0 4.0 100.0

Total 100 100.0 100.0

Sumber: data primer yang diolah, 2016

orang dengan presentase 4%. Untuk lebih jelasnya, berikut gambar pekerjaan responden yang dapat dilihat pada grafik berikut:

Gambar 4 Pekerjaan Responden

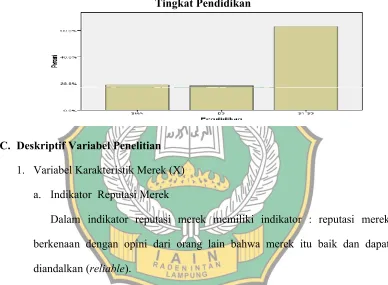

4. Tingkat Pendidikan

Data tentang deskripsi responden dalam klasifikasi tingkat pendidikan, peneliti membaginya dalam tiga kategori yaitu SMA, D3, dan S1-S3. Adapun data mengenai tingkat pendidikan responden yang diambil sebagai responden adalah sebagai berikut:

Tabel 5 Pendidikan

Frequency Percent Valid Percent

Cumulative Percent

Valid SMA 19 19.0 19.0 19.0

D3 18 18.0 18.0 37.0

S1-S3 63 63.0 63.0 100.0

Total 100 100.0 100.0

Sumber: data yang diolah, 2016

pendidikan S1-S3 sebanyak 63 orang dengan presentase 63%. Hal ini menunjukkan bahwa sebagian besar pendidikan nasabah BPRS Bandar Lampung adaalah S1-S3. Untuk lebih jelasnya, berikut gambar tingkat pendidikan responden nasabah BPRS Bandar Lampung yang dapat dilihat pada grafik berikut:

Gambar 5 Tingkat Pendidikan

C. Deskriptif Variabel Penelitian 1. Variabel Karakteristik Merek (X)

a. Indikator Reputasi Merek

Dalam indikator reputasi merek memiliki indikator : reputasi merek berkenaan dengan opini dari orang lain bahwa merek itu baik dan dapat diandalkan (reliable).

Adapun hasil penelitian tanggapan responden terhadap indikator reputasi merek dapat dilihat pada tabel 6 sebagai berikut:

Tabel 6

Tanggapan Responden Terhadap Indikator Reputasi Merek No Pertanyaan

Jawaban

Total SS (4) S (3) KS (2) TS (1)

F % F % F % F % F %

1 butir1.1 38 38 62 62 0 0 0 0 100 100

2 butir1.2 50 50 42 42 8 8 0 0 100 100

3 butir1.3 64 64 36 36 0 0 0 0 100 100

4 butir1.4 44 44 55 55 0 0 1 1 100 100

5 butir1.5 66 66 31 31 3 3 0 0 100 100

Dari tabel 6 di atas dapat dideskripsikan bahwa tanggapan responden untuk indikator reputasi merek yang tergolong baik. Mayoritas responden memberi jawaban sangat setuju dan setuju bahwa BPRS Bandar Lampung dapat memenuhi harapan nasabahnya dan memiliki reputasi yang baik.

Untuk butir1.1 sebanyak 38% menjawab sangat setuju dan 62% item pertanyaan didominas oleh jawaban setuju. Untuk butir1.2 sebanyak 50% menjawab sangat setuju yang mendominasi item pertanyaan, sebanyak 42% menjawab setuju, dan 8% menjawab kurang setuju. Untuk butir1.3 sebanyak 64% item pertanyaan didominasi oleh jawaban sangat setuju dan 36% menjawab setuju. Untuk butir1.4 sebanyak 44% menjawab sangat setuju, 55% item pertanyaan didominasi oleh jawaban setuju, dan 1% menjawab tidak setuju. Dan untuk butir1.5 66% item pertanyaan didominasi oleh jawaban sangat setuju, 31% dijawab setuju, dan sebanyak 3% menjawab kurang setuju. b. Indikator Prediksi Merek

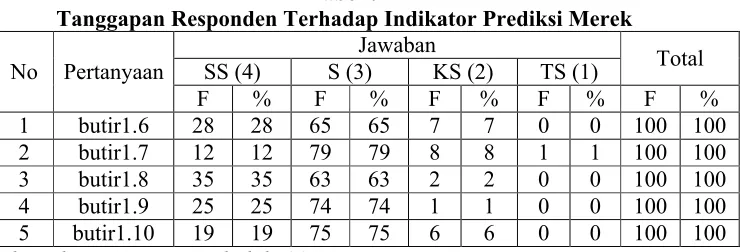

Tabel 7

Tanggapan Responden Terhadap Indikator Prediksi Merek No Pertanyaan

Jawaban

Total SS (4) S (3) KS (2) TS (1)

F % F % F % F % F %

1 butir1.6 28 28 65 65 7 7 0 0 100 100

2 butir1.7 12 12 79 79 8 8 1 1 100 100

3 butir1.8 35 35 63 63 2 2 0 0 100 100

4 butir1.9 25 25 74 74 1 1 0 0 100 100

5 butir1.10 19 19 75 75 6 6 0 0 100 100

Sumber: data primer yang diolah, 2016

Dari tabel 7 di atas dapat dideskripsikan bahwa tanggapan responden untuk indikator prediksi merek tergolong baik. Mayoritas responden memberi jawaban setuju dan sangat setuju bahwa BPRS Bandar Lampung sudah memberikan performanceyang baik untuk nasabahnya.

c. Indikator Kompetensi Merek

Dalam indikator kompetensi merek memiliki indikator : kompetensi merek berkenaan dengan merek yang memiliki kemampuan untuk menyelesaikan permasalahan yang dihadapi oleh nasabah dan dapat memenuhi kebutuhannya. Adapun hasil penelitian tentang tanggapan responden terhadap indikator kompetensi merek dapat dilihat pada tabel 8 sebagai berikut:

Tabel 8

Tanggapan Responden Terhadap Indikator Kompetensi Merek No Pertanyaan

Jawaban

Total SS (4) S (3) KS (2) TS (1)

F % F % F % F % F %

1 butir1.11 17 17 72 72 11 11 0 0 100 100

2 butir1.12 21 21 63 63 15 15 1 1 100 100

3 buirt1.13 32 32 57 57 10 10 1 1 100 100

4 butir1.14 33 33 63 63 4 4 0 0 100 100

Sumber: data primer yang diolah, 2016

Dari tabel 8 di atas dapat dideskripsikan bahwa tanggapan responden untuk indikator kompetensi merek tergolong baik. Mayoritas responden member jawaban setuju dan sangat setuju bahwa BPRS Bandar Lampung sudah memberikan kinerja yang baik dan memenuhi kebutuhan nasabahnya.

menjawab sangat setuju, 63% mayoritas responden menjawab setuju, dan sisanya 4% menjawab kurang setuju.

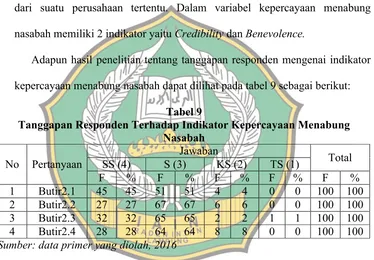

d. Variabel Kepercayaan Menabung Nasabah (Y)

Definisi kepercayaan adalah variabel kunci dalam mengembangkan keinginan konsumen akan produk yang tahan lama untuk mempertahankan hubungkan jangka panjang, dalam hal ini hubungan konsumen dengan merek dari suatu perusahaan tertentu. Dalam variabel kepercayaan menabung nasabah memiliki 2 indikator yaitu Credibilitydan Benevolence.

Adapun hasil penelitian tentang tanggapan responden mengenai indikator kepercaya