1

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL

(Studi Kasus Pada Pemerintahan Kota Tasikmalaya) By :

Astri Novianti 103403112 Under Supervision of :

DR. Dedi Kusmayadi, SE., M.Si., Ak. CA. Iwan Hermansyah, SE., M.Si., Ak. CA.

ABSTRACT

The objectived of this study was to know how Local Own Revenue, General

Allocation Fund and Capital Expenditureat Government Tasikmalaya City, how much the

influence Local Own Revenue and General Allocation Fund to Capital Expenditure at Government Tasikmalaya City both of simultaneously or partially.

The method used in this research is descriptive method. To obtain the necessary data in this study, the means used is the study documentation, done by collecting documents relating to Government Financial Statements with the necessary data in this research activity. Sampling technique used was non-probability sampling with a purposive

sampling approach. The variables were tested Local Own Revenue (X1) and The General

Allocation Fund (X2) as independent variables and Capital Expenditures (Y) as the

dependent variable. Data will be analyzed through the path analysis.

The results showed the Local Own Revenue and General Allocation Fund provide simultaneous influence on , Capital Expenditure is 71,3%, while the other supporting factors not examined is 28,7%.

Keywords : Local Own Revenue, General Allocation Fund, Capital Expenditure ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana Pendapatan Asli Daerah (PAD), Dana Alokasi Umum dan Belanja Modal pada Pemerintah Kota Tasikmalaya, berapa banyak pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum terhadap terhadap Belanja Modal pada Pemerintah Kota Tasikmalaya keduanya secara simultan maupun parsial.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Untuk memperoleh data yang diperlukan dalam penelitian ini, cara yang digunakan adalah studi dokumentasi, dilakukan dengan cara mengumpulkan dokumen-dokumen, Laporan Keuangan Pemerintah yang berkaitan dengan data yang diperlukan dalam kegiatan penelitian ini. Teknik sampling yang digunakan adalah non probability sampling dengan pendekatan purposive sampling. Adapun variabel-variabel yang diuji adalah Pendapatan Asli Daerah (X1) dan Dana Alokasi Umum (X2) sebagai variabel independen dan Belanja

Modal (Y) sebagai variabel dependen. Data tersebut akan dianalisis melalui analisis Jalur. Hasil penelitian menunjukkan Pendapatan Asli Daerah dan Dana Alokasi Umum memberikan pengaruh secara simultan terhadap Belanja Modal adalah 71,3%, sedangkan faktor pendukung lain yang tidak diteliti adalah 28,7%.

2

1. Latar Belakang Penelitian

Krisis ekonomi yang melanda Negara Republik Indonesia sejak tahun 1997 membawa dampak hampir pada semua aspek atau sektor kehidupan. Dampak tersebut menimpa tidak hanya sektor privat seperti pasar modal tetapi juga pada sektor publik (pemerintah) seperti Pemerintah Daerah. Dampak yang terjadi lebih bersifat dampak negatif seperti bertambahnya tingkat pengangguran dan kemiskinan, walaupun ada pula yang berdampak positif seperti meningkatnya nilai ekspor beberapa komoditi yang berakibat meningkatnya pendapatan para penghasil komoditi tersebut.

Dampak negatif krisis ekonomi terjadi pula pada sektor Anggaran Pendapatan dan Belanja Negara (APBN) yakni menjadi labilnya sektor pendapatan yang pada gilirannya membawa dampak tersebut pada Anggaran Pendapatan dan Belanja Daerah (APBD). Hal ini terjadi karena alokasi dana dari APBN untuk APBD menjadi labil pula. Dengan kata lain faktor ketidakpastian akan penerimaan dari pemerintah pusat menjadi lebih tinggi. Akibat selanjutnya tingkat kepastian akan jumlah besarnya belanja menjadi lebih tinggi pula. Kondisi ini menjadi lebih memprihatinkan pada daearah yang tingkat Pendapatan Asli Daerah (PAD)nya rendah.

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk propinsi maupun Kabupaten dan Kota. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) diawali dengan membuat kesepakatan antara eksekutif dan legislatif tentang Kebijakan Umum APBD dan Prioritas dan Plafon Anggaran yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja.

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan publik. Pergeseran ini ditunjukan untuk peningkatan investasi modal dalam bentuk aset tetap, yakni peralatan, bangunan, infrastruktur dan harta tetap lainnya. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik, karena aset tetap yang dimiliki sebagai akibat adanya belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah daerah.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintah maupun untuk fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktifitas pembangunan. Penerimaan pemerintah hendaknya lebih banyak untuk program-program pelayanan publik, hal ini menyiratkan pentingnya mengalokasikan belanja Pemerintah Daerah untuk berbagai kepentingan publik.

Pembiayaan penyelenggaraan pemerintah berdasarkan asas desentralisasi dilakukan atas beban Anggaran Pendapatan dan Belanja Daerah. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana kegiatan-kegiatan Pemerintah Daerah dalam bentuk angka dan batas maksimal untuk periode anggaran (Halim, 2002). Dalam rangka penyelenggaraan pemerintah dan pelayanan kepada masyarakat berdasarkan asas desentralisasi, daerah diberi kewenangan untuk memungut pajak/retribusi dan mengelola

3

Sumber Daya Alam. Sumber Dana bagi daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan (Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus) dan Pinjaman Daerah, Dekonsentrasi dan Tugas Pembantuan. Tiga sumber pertama langsung dikelola oleh Pemerintah Daerah melalui APBD, sedangkan yang lain dikelola oleh Pemerintah Pusat melalui kerja sama dengan Pemerintah Daerah (Halim, 2009).

Berdasarkan UU NO 33 Tahun 2004 bahwa Pendapatan Asli Daerah (PAD) adalah Pendapatan yang diperoleh dan dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan. Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah berupa Pendapatan Asli Daerah (PAD), sangat tergantung pada kemampuan merealisasikan potensi ekonomi menjadi bentuk-bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah yang berkelanjutan.

Pendapatan Asli Daerah (PAD) belum memberikan konstribusi yang signifikan. Oleh sebab itu, sesuai dengan Undang-undang No.32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintah Daerah, Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil yang terdiri dari pajak dan symber daya alam. Disamping Dana Perimbangan tersebut, Pemerintah Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain Pendapatan Daerah.kebijakan penggunaan semua dana tersebut diserahkan kepada Pemerintahan Daerah. Dana transfer dari Pemerintah Pusat digunakan secara efektif dan efisien oleh Pemerintah Daerah dalam meningkatkan pelayanannya kepada masyarakat.

Pendapatan Asli Daerah (PAD) setiap daerah berbeda-beda. Daerah yang memiliki kemajuan dibidang industri dan memiliki kekayaan alam yang melimpah cenderung memiliki Pendapatan Asli Daerah (PAD) yang jauh lebih besar dibanding daerah lainnya, begitu juga sebaliknya. Karena itu terjadi ketimpangan Pendapatan Asli Daerah. Disatu sisi ada daerah yang sangat kaya karena memiliki Pendapatan Asli Daerah (PAD) yang sangat tinggi dan disisi lain ada daerah yang tertinggal karena memiliki Pendapatan Asli Daerah (PAD) yang rendah.

Dana Alokasi Umum (DAU), adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya didalam rangka pelaksanaan desentralisasi. Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan kosekuensi adanya penyerahan kewenangan pemerintah pusat kepada Pemerintah Daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting. Peranan Dana Alokasi Umum terletak pada kemampuannya untuk menciptakan pemerataan berdasarkan pertimbangan atas potensi fiskal dan kebutuhan nyata dari masing-masing daerah.

Permasalahan Dana Alokasi Umum terletak pada perbedaan cara pandang antara pusat dan daerah tentang Dana Alokasi Umum. Bagi pusat, Dana Alokasi Umum dijadikan

instrument horizontal imbalance untuk pemerataan atau mengisi fiscal gap. Bagi daerah, Dana Alokasi Umum dimaksudkan untuk mendukung kecukupan. Permasalahan timbul ketika daerah meminta Dana Alokasi Umum sesuai kebutuhannya.

Salah satu dari belanja langsung adalah Belanja Modal, menurut Abdul Halim (2002:72) : Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambahkan aset atau kekayaan daerah, dan selanjutnya akan menambah belanja yang bersifat rutin, seperti biaya operasi dan biaya pemeliharaan. Belanja modal merupakan salah satu cara untuk mewujudkan tujuan

4

otonomi daerah yaitu meningkatkan kesejahteraan dan pelayanan kepada masyarakat, hal ini menyimpulkan bahwa belanja modal itu sangat penting karena membantu mewujudkan kesejahteraan masyarakat.

Peningkatan pelayanan publik diharapkan mampu menarik kesempatan investasi suatu daerah dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk pelayanan dasar, pendidikan, kesehatan. Salah satu cara untuk mendukung peningkatan investasi suatu daerah adalah dengan lebih meningkatkan belanja modal. Oleh karena itu, tuntutan merubah struktur belanja menjadi kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal yang lebih rendah (Halim, 2001).

2. Identifikasi Masalah

Berdasarkan latar belakang penulis menetapkan beberapa identifikasi masalah sebagai acuan dalam penyusunan bab-bab selanjutnya. Identifikasi masalah tersebut adalah sebagai berikut :

1. Bagaimana Pendapatan Asli Daerah, Dana Alokasi Umum dan Belanja Modal pada Pemerintahan Kota Tasikmalaya

2. Bagaimana pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum secara Simultan terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

3. Bagaimana pengaruh secara Parsial Pendapatan Asli Daerah terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

4. Bagaimana pengaruh secara Parsial Dana Alokasi Umum terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

3. Tinjauan Pustaka

A. Pendapatan Asli Daerah (PAD)

Menurut Abdul Halim (2002: 64) “Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah meneliti, menentukan dan menetapkan mana yang sesungguhnya menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal”.

B. Dana Alokasi Umum (DAU)

Menurut Halim (2004 : 141) “Dana Alokasi Umum (DAU) adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi”.

C. Belanja Modal

Menurut Abdul Halim (2002 : 72) mengemukakan “Belanja Modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum”.

4. Kerangka Pemikiran

Dengan adanya peningkatan Pemerintah Daerah dalam investasi modal/belanja modal diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi public terhadap pembangunan yang tercermin dari adanya peningkatan Pendapatan Asli Daerah (Mardiasmo, 2002).

5

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah (Abdul Halim, 2002). Pendapatan Asli Daerah (PAD) setiap daerah berbeda-beda. Daerah yang memiliki kemajuan dibidang industry dan memiliki kekayaan alam yang melimpah cenderung memiliki PAD yang jauh lebih besar dibanding daerah lainnya.

Sesuai dengan Undang-Undang No 22 tahun 1999 disebutkan bahwasannya Pendapatan Asli Daerah terdiri dari :

a. Hasil Pajak Daerah b. Hasil Retribusi Daerah c. Bagian Laba Usaha Daerah

d. Lain-lain Pendapatan Asli Daerah yang sah

Pendapatan Asli Daerah dan Dana Alokasi Umum merupakan sumber pendapatan daerah yang memiliki peran utama dalam pelaksanaan otonomi daerah dalam rangka mencapai tujuan utama penyelenggaraan otonomi daerah yang ingin meningkatkan pelayanan publik dan memajukan perekonomian daerah. Semakin tinggi Pendapatan Asli Daerah disertai dengan semakin meningkatnya Dana Alokasi Umum akan meningkatkan Belanja Modal daerah. Sebab daerah akan memiliki pendapatan yang besar sehingga belanja pun dapat ikut ditingkatkan. Meskipun pada kenyataannya peningkatan Pendapatan Asli Daerah tidak selalu diikuti dengan peningkatan Dana Alokasi Umum, sebab melihat bahwa penentuan Dana Alokasi Umum ikut ditentukan pula oleh besarnya Pendapatan Asli Daerah (PP No 55 tahun 2005).

Dana Alokasi Umum (DAU) merupakan dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya di dalam pelaksanaan desentralisasi (Abdul Halim, 2004).

Dana Alokasi Umum untuk suatu daerah dialokasikan berdasarkan formula yang terdiri dari Celah Fiskal dan Alokasi Dasar. Celah Fiskal merupakan selisih antara kebutuhan yang terdiri dari celah fiskal. Sedangkan Alokasi Dasar yang digunakan saat ini dihitung berdasarkan Gaji Pegawai Negeri Sipil Daerah yang meliputi : Gaji Pokok, Tunjangan Keluarga, dan Tunjangan Jabatan sesuai dengan peraturan penggajian pegawai negeri sipil.

Pemerintah pusat mengharapkan dengan adanya desentralisasi fiskal pemerintah daerah lebih mengoptimalkan kemampuannya dalam mengelola sumber daya yang dimiliki sehingga tidak hanya mengandalkan Dana Alokasi Umum. Dengan adanya transfer Dana Alokasi Umum dari Pemerintah Pusat maka daerah bisa lebih fokus untuk menggunakan Pendapatan Asli Daerah yang dimilikinya untuk membiayai Belanja Modal yang menunjang tujuan pemerintah yaitu meningkatkan pelayanan publik.

Prakoso (2004) memperoleh bukti empiris bahwa jumlah belanja modal dipengaruhi oleh Dana Alokasi Umum yang diterima dari pemerintah pusat. Semakin tinggi Dana Alokasi Umum maka alokasi Belanja Modal juga meningkat. Hal ini disebabkan karena daerah yang memilliki pendapatan daerah yang besar maka belanja modal akan meningkat.

Belanja Modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi dari satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum (Abdul Halim, 2004).

Berpedoman pada Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan yang mengatur mengenai belanja modal yaitu : total penjumlahan belanja tanah, belanja peralatan dan mesin, gedung dan bangunan, dan asset tetap lainnya.

6

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) merupakan salah satu pendapatan daerah yang di masukan kedalam kas daerah dan digunakan untuk membiayai belanja daerah. Maka dari itu Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) akan masuk ke kas daerah yang dikeluarkan untuk membiayai belanja modal. Dalam pelaksanaannya belanja modal diperlukan dana yang cukup besar. Besar kecilnya Pendapatan dalam suatu daerah mempengaruhi besar kecilnya jumlah transfer Dana Alokasi Umum terhadap pemerintah daerah untuk membantu memenuhi belanja modal.

5. Hipotesis

Berdasarkan identifikasi masalah diatas maka penulis merumuskan hipotesis yang diuji dalam penelitian sebagai berikut :

1. Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh secara simultan terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

2. Pendapatan Asli Daerah berpengaruh secara Parsial terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

3. Dana Alokasi Umum berpengaruh secara Parsial terhadap Belanja Modal pada Pemerintahan Kota Tasikmalaya

6. Objek Penelitian

Yang akan menjadi objek penelitian dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Belanja Modal. Penelitian ini dilakukan di kantor Bale Kota Tasikmalaya yang beralamat di Jalan Letnan Harun No.1 Tasikmalaya.

7. Metode Penelitian

Dalam menjalankan suatu penelitian, untuk mencapai suatu tujuan ilmiah tidak terlepas dari penggunaan metode, karena metode merupakan cara utama yang dipergunakan untuk mencapai suatu tujuan. Metode yang dipergunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan survei (Mohammad.Nazir, 2005:56).

8. Operasionalisasi Variabel

Tabel 1

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala

Pendapatan Asli Daerah

(X1)

Pendapatan Asli Daerah (PAD)

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah (Abdul Halim 2002:64)

Pajak daerah,

Retribusi, Bagian Laba Usaha Daerah,

dan lain-lain

Pendapatan Asli

Daerah (PAD) yang sah

Rupiah Rasio

Dana Alokasi

Umum (X2)

Dana Alokasi Umum adalah dana yang berasal dari Anggaran Pendapatan dan

Belanja Negara (APBN) yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi (Halim 2004:141)

Gaji pegawai Negeri Sipil, Gaji Pokok

7 Belanja Modal

(Y)

Belanja Modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum (Abdul Halim 2004:72)

Total penjumlahan belanja tanah, belanja peralatan dan mesin,

gedung dan

bangunan, dan aset tetap lainnya

Rupiah Rasio

9. Model atau Paradigma Penelitian

Dalam penelitian ini terdiri dari pertama variabel independen (variabel bebas), yang menjadi variabel independennya adalah Pendapatan Asli Daerah (X1) dan Dana Alokasi

Umum (X2). Yang menjadi variabel dependen pada penelitian ini adalah Belanja Modal

(Y).

Gambar 1

Model atau Paradigma Penelitian 10.Hasil Penelitian Dan Pembahasaan

a. Analisa Pendapatan Asli Daerah Pada Pemerintahan Kota Tasikmalaya

Peningkatan Pendapatan Asli Daerah terbesar terjadi pada tahun 2012 sebesar Rp 42.639.540.229,97. Hal ini mencerminkan ketergantungan Pemerintah Kota tasikmalaya terhadap pemerintah pusat masih cukup besar. Namun kenaikan yang dialami pada tahun anggaran 2012 telah menunjukkan adanya peningkatan kemampuan penggalian sumber-sumber pendapatan daerah. Namun di samping itu, mengingat kontribusi PAD terhadap pendapatan daerah yang masih kecil dapat dikatakan kemampuan keuangan Kota Tasikmalaya masih kurang dimana kegiatan pemerintahan, pembangunan dan kemasyarakatan masih banyak dibiayai dari dana APBN.

Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi di ukur dari besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap total APBD, semakin besar kontribusi yang dapat diberikan oleh pendapatan asli daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat sehingga otonomi daerah dapat terwujud.

Dengan tingkat Pendapatan Asli Daerah yang semakin tinggi Pemerintah Kota Tasikmalaya memiliki arah kebijakan dalam mengelola pendapatannya. Salah satu arah kebijakannya adalah menginvestasikan sebagian pendapatannya terhadap aset-aset pemerintah. Pada akhirnya investasi terhadap aset-aset pemerintah tersebut mampu

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Belanja Modal (Y) ε

8

meningkatkan pembangunan dan pelayanan terhadap masyarakat serta dapat merangsang terciptanya sumber pendapatan baru.

b. Analisa Dana Alokasi Umum Pada Pemerintahan Kota Tasikmalaya

Peningkatan Dana Alokasi Umum terbesar terjadi pada tahun 2012 sebesar Rp 106.036.946.000,00 dan penurunan tertinggi pada tahun 2010 sebesar Rp. 4.655.426.000. Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting.

Sumber pendapatan kabupaten dan kota di Indonesia sebagian besar berasal dari Dana Perimbangan berupa Dana Alokasi Umum (DAU). Dana Perimbangan sebagian besar menunjukan kapasitas fiskal suatu daerah. Peningkatan pendapatan daerah yang signifikan adalah berasal dari proporsi dana alokasi umum.

DAU yang diterima Pemerintah Tasikmalaya semakin menurun dari tahun ketahun, ini membuktikan bahwa telah ada kemandirian dalam pengelolaan pendapatan. Ketergantungan terhadap pemerintah pusat semakin menurun.

Menyangkut pengelolaan pendapatan (revenue) dan penggunaannya (expenditure) digunakan untuk kepentingan pengeluaran rutin maupun pembangunan daerah dalam rangka memberikan pelayanan publik yang berkualitas, responsible, dan akuntabel.

c. Analisa Belanja Modal Pada Pemerintahaan Kota Tasikmalaya

Peningkatan Belanja Modal terbesar terjadi pada tahun 2006 sebesar Rp 54.722.313.763,27. Hal ini disebabkan karena Pemerintah Kota Tasikmalaya mulai menaikan kembali alokasi untuk belanja modalnya. Hal ini merupakan tindakan yang sangat tepat, mengingat dengan meningkatnya pembangunan daerah maka akan meningkatkan juga perekonomian masyarakat sehingga kesejahteraan masyrakat juga ikut meningkat.

Pada tahun anggaran 2011, Pemerintah Kota Bandung hanya sedikit mengalokasikan dananya untuk pembangunan daerah dalam bentuk investasi. Sebab, kecilnya alokasi untuk belanja modal yang manfaatnya dapat dirasakan langsung oleh masyarakat, jumlah belanja modal yang dikeluarkan oleh Pemerintah Kota Tasikmalaya sebesar Rp 19.688.081.954,00 atau mengalami penurunan dari tahun anggaran sebelumnya.

Pemerintah Kota Tasikmalaya diharapkan dapat menambah dana alokasi belanja modalnya. Mengingat belanja modal ini merupakan pengeluaran penting dalam melaksanakan pembangunan daerah dan manfaatnya dapat dirasakan selama beberapa tahun kedepan. Dengan melihat masih kecilnya alokasi belanja modal maka dalam penggunaannya harus dilakukan seefektif dan seefisien mungkin dengan memperhatikan prioritas pembangunan daerah.

Pengelolaan belanja modal sangat erat kaitannya dengan system pengelolaan keuangan daerah, sistem penganggaran maupun akutansi. Sesuai dengan reformasi dibidang keuangan, masyarakat semakin menuntut adanya pengelolaan keuangan publik secara transparan dalam rangka mewujudkan akuntabilitas yang didasarkan pada prinsip-prinsip anggaran berbasis kinerja yaitu belanja modal yang berorentasi pada pencapaian hasil atau kinerja. Anggaran tersebut mencemarkan efisiensi dan efektivitas pelayanan publik.

9

d. Pengaruh Secara Simultan Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Belanja Modal

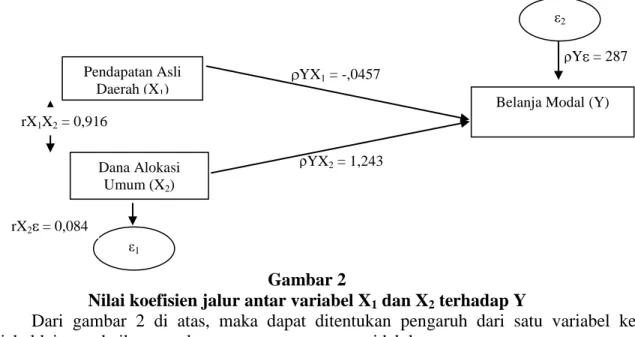

Dari hasil pengolahan SPSS.V.16 di peroleh koefisien korelasi sebesar 84,4% sedangkan pengaruh secara simultan (

1 2X YX

ρ

) dapat dilihat pada lampiran 1 ( ) yaitu sebesar 0,713, artinya yaitu jika semakin baik Pendapatan Asli Daerah melalui adanya Dana Alokasi Umum yang meningkat secara bersama-sama maka Belanja Modal pun akan dapat dikatakan baik begitu juga sebaliknya.Dari hasil perhitungan SPSS.V.16 diperoleh nilai Fhitung sebesar 6,207 (lampiran 2).

Dimana kriteria penolakan Ho, jika Fhitung > Ftabel dengan taraf signifikan sebesar 5%

maka dari tabel distribusi F-Snedecor diperoleh F ; k ; (n-k-1) = F0,05 = df1 = 2, df2 = 5

adalah sebesar 5,79atau cukup melihat nilai sig F yaitu sebesar 0,044 yang artinya dengan lebih kecil dari 5% masih menunjukkan signifikan.

Dikarenakan Fhitung 6,207 > Ftabel 5,79 dan sig F sebesar 0,044 maka Ho ditolak

atau dengan kata lain Pendapatan Asli Daerah (X1) dan Dana Alokasi Umum (X2) secara

simultan berpengaruh signifikan terhadap Belanja Modal (Y).

Secara lengkap pengaruh antara variabel X1 dan X2 terhadap Y diperlihatkan pada

gambar 2 sebagai berikut :

Gambar 2

Nilai koefisien jalur antar variabel X1 dan X2 terhadap Y

Dari gambar 2 di atas, maka dapat ditentukan pengaruh dari satu variabel ke variabel lainnya, baik secara langsung maupun secara tidak langsung.

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Belanja Modal (Y) rX1X2 = 0,916 Y = 287 ε2 ε1 rX2 = 0,084 YX1 = -,0457 YX2 = 1,243

10

Tabel 2

Formula Untuk Mencari Pengaruh Langsung dan Tidak Langsung Antara Variabel Penelitian

No Pengaruh Langsung Pengaruh Tidak Langsung Total

Pengaruh 1 Y X1 Y = 2 YX1 ρ = 2 0,457 -0,208 2 2 1 1 XX YX YX.r .ρ ρ = (-0,457.0,916.1,243) = -0,520 Total pengaruh X1 0,208 + (-0,520) -0,312 2 Y X2 Y= YX 2 2 ρ = 2 1,243 1,545 YX1 X X 2 YX .r .ρ ρ 2 1 = (1,243.0,916.-0,457) = -0,520 Total pengaruh X2 1,545+(-0,520) 1,025

Total pengaruh X1 dan X2

terhadap Y -0,312 + 1,025 0,713

Dari hasil analisis menunjukan bahwa koefisien jalur variabel X1 (Pendapatan Asli

Daerah) terhadap variabel Y (Belanja Modal) adalah sebesar -0,312. Sedangkan koefisien jalur variabel X1 (Pendapatan Asli Daerah) variabel X2 (Dana Alokasi Umum) adalah

sebesar 0,916. dan untuk koefisien jalur variabel X2 (Dana Alokasi Umum) terhadap

variabel Y (Belanja Modal) adalah sebesar 0,713.

e. Pengaruh Secara Parsial Pendapatan Asli Daerah Terhadap Belanja Modal

Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal dapat dilihat pada gambar sub struktur di bawah ini :

Gambar 3

Nilai koefisien jalur antara variabel X1 dan Y

Berdasarkan hasil perhitungan SPSS.V.16 untuk analisa jalur (lampiran 1) Koefisien Beta ( ) atau Koefisien Standar (Standarized Coefficients) untuk variabel X1

(Pendapatan Asli Daerah) terhadap Y (Belanja Modal) sebesar -0,457 dengan arah negatif dan diperoleh koefisien determinasi sebesar 0,208 berarti 20,8%. Variabilitas dari variabel Y dapat dipengaruhi (diterangkan) oleh variabel X1. Artinya yaitu bahwa Pendapatan Asli

Daerah akan menurun Belanja Modal. Dengan diasumsikan bahwa menggunakan Pendapatan Asli Daerah yang baik maka akan meningkatkan Belanja Modal.

Untuk menguji hipotesis atau signifikansi pengaruh secara parsial Pendapatan Asli Daerah Terhadap Belanja Modal (Y) pada Pemerintah Kota Tasikmalaya dilakukan dengan menggunakan uji t. Berdasarkan uji hipotesis dengan menggunakan uji t pada hasil perhitungan SPSS.V.16 yang tersaji pada lampiran untuk variabel Pendapatan Asli Daerah diperoleh nilai -0,765 dengan nilai signifikansi 0,479 dan dk = (n-k-l) = 5 maka nilai ttabel =

2,571 dari perhitungan tersebut diperoleh bahwa nilai -thitung > -ttabel dan berdasarkan

probabilitas nilai signifikansi 0,479 > 0,05. Dengan demikian hal ini berarti Ho ditolak

X1 Y

11

atau dengan kata lain Pendapatan Asli Daerah berpengaruh tidak signifikan terhadap Belanja Modal pada Pemerintah Kota Tasikmalaya.

f. Pengaruh Secara Parsial Dana Alokasi Umum Terhadap Belanja Modal

Pengaruh Dana Alokasi Umum terhadap Belanja Modal dapat dilihat pada gambar sub struktur di bawah ini

Gambar 4

Nilai koefisien jalur antara variabel X2 dan Y

Berdasarkan hasil perhitungan SPSS V.16 untuk analisa jalur (lampiran 1) Koefisien Beta ( ) atau Koefisien Standar (Standarized Coefficients) untuk variabel X2 (Dana

Alokasi Umum) terhadap Y (Belanja Modal) sebesar 1,243 dan diperoleh koefisien determinasi sebesar 1,545 berarti 154,5%. Variabilitas dari variabel Y dapat dipengaruhi (diterangkan) oleh variabel X2. Artinya yaitu bahwa Dana Alokasi Umum berpengaruh

sebesar 154,5% kepada Belanja Modal.

Untuk menguji hipotesis atau signifikansi pengaruh secara parsial Dana Alokasi Umum Terhadap Belanja Modal (Y) pada Pemerintah Kota Tasikmalaya dilakukan dengan menggunakan uji t. Berdasarkan uji hipotesis dengan menggunakan uji t pada hasil perhitungan SPSS V.16 yang tersaji pada lampiran untuk variabel Dana Alokasi Umum diperoleh nilai 2,081 dengan nilai signifikansi 0,092 dan dk = (n-k-l) = 5 maka nilai ttabel =

2,081 dari perhitungan tersebut diperoleh bahwa nilai thitung > ttabel dan berdasarkan

probabilitas nilai signifikansi 0,092 > 0,05. Dengan demikian hal ini berarti Ho ditolak atau dengan kata lain Dana Alokasi Umum berpengaruh tidak signifikan terhadap Belanja Modal pada Pemerintah Kota Tasikmalaya.

11.Simpulan

Berdasarkan hasil penelitian yang diperoleh, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Pendapatan Asli Daerah yang diterima oleh pemerintahan Kota Tasikmalaya tiap tahunnya cenderung naik, peningkatan pendapatan daerah terbesar terjadi pada tahun 2012.

2. Dana Alokasi Umum pada pemerintahan Kota Tasikmalaya tiap tahunnya cenderung naik, peningkatan pendapatan daerah terbesar terjadi pada tahun 2012. 3. Belanja daerah pada pemerintahan Kota Tasikmalaya tiap tahunnya cenderung

naik, peningkatan pendapatan daerah terbesar terjadi pada tahun 2006.

4. Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap belanja modal secara simultan pada Pemerintah Kota Tasikmalaya. Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh tidak signifikan terhadap belanja modal secara parsial pada Pemerintah Kota Tasikmalaya.

12.Saran

Dari simpulan tersebut ada beberapa saran yang penulis ajukan yang dapat dijadikan acuan sesuai dengan hasil penelitian, diantaranya yaitu:

1. Sebaiknya Pemerintah Kota Tasikmalaya lebih mengoptimalkan usaha dalam meningkatkan pendapatan daerahnya dan memperketat pengawasan agar tidak terjadi

X2 Y

12

kebocoran terutama pendapatan yang bersumber dari Pendapatan Asli Daerah. Karena PAD merupakan gambaran dalam kemandirian daerah.

2. Pemerintah Kota Tasikmalaya diharapkan dapat mengalokasikan belanja modalnya pada program/kegiatan yang dapat meningkatkan pembangunan dan pelayanan terhadap masyarakat serta dapat merangsang terciptanya sumber pendapatan baru. 3. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan acuan untuk melakukan

penelitian lanjutan dengan menambahkan sampel yang digunakan dan memperluas periode pengamatan.

13.DAFTAR PUSTAKA

Abdul Halim. 2002. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah, Jakarta: Salemba Empat

Halim. 2004. Akuntansi Keuangan Daerah, Edisi Revisi, Salemba Empat. Jakarta

Saragih. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi, Penerbit Ghalia Indonesia. Jakarta

Mardiasmo. 2002. Otonomi & Manajemen Keuangan Daerah, Yogyakarta: Andi

Darwanto. 2007. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal“. Simposium Nasional Akuntansi X, 1 – 25

Nur Indah Rahmawati (2010). “ Pengaruh Pendapatan Asli Daerah dan Dana Alokasi

Umum terhadap Alokasi Belanja Daerah”. Skripsi. Universitas Diponorogo

Semarang

I Putu Ngurah Panji Kartika Jaya (2014). “Pengaruh Pendapatan Asli Daerah Pada

Belanja Modal Dengan Pertumbuhan Ekonomi Sebagai Variabel Pemoderasi”.

Jurnal Universitas Udayana, Bali

Stepvani Uhise (2014). “Dana Alokasi Umum Terhadap Pertumbuhan Ekonomi Dengan

Belanja Modal Sebagai Variabel Intervening”. Jurnal Universitas Sam Ratulangi Manado

Iga Gede Wertianti (2013). “Pengaruh Pertumbuhan Ekonomi Pada Belanja Modal

Dengan PAD dan DAU Sebagai Variabel Moderasi”. Jurnal Universitas Udayana,

Bali

Priya Adiwiyana (2008). “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”. Skripsi

Universitas Dipenogoro, Semarang

Septaningsih Sumarni (2008). “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum

dan Dana Alokasi Khusus Terhadap Alokasi Belanja Modal”. Jurnal Universitas PGRI, Yogyakarta

Irma Syafitri (2009). “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal”. Skripsi

Universitas Sumatra Utara

Nancy Mayriski Siregar (2013). “Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Alokasi Khusus terhadap Belanja Daerah”. Skripsi Universitas SumateraUtara

Nugroho Suratno (2008). “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan

Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”. Skripsi

13

Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Peraturan Pemerintah Republik Indonesia No.55 tahun 2005 tentang Dana Perimbangan Somantri, Ating dan Sambas Ali Muhidin. 2006. Aplikasi Statistik dalam penelitian.