Program Misi Kedua : Meningkatkan taraf perekonomian daerah dan pendapatan masyarakat dengan memberikan perhatian utama pada usaha pembangunan ekonomi perdesaan

1. Peningkatan kapasitas kelembagaan perencanaan pembangunan daerah

289.000 306.340 327.784 354.007 385.867

2. Program perencanaan pembangunan daerah

220.000 233.200 249.524 269.486 293.740

Sumber: RPJM-D Kabupaten Sarolangun tahun 2006-2011

6.5.2. Pelaksanaan Pembiayaan RPIJM

didasarkan kepada kekuatan sendiri, dalam hal ini Pemerintah Kabupaten/Kota dan masyarakat (community based development).

Kerangka kerja pembiayaan disusun bersifat indikatif dan disesuaikan dengan kapasitas daerah, bersumber dari APBD Kabupaten Sarolangun, APBD Propinsi Jambi dan APB serta sumber pendanaan lainnya yang sah.

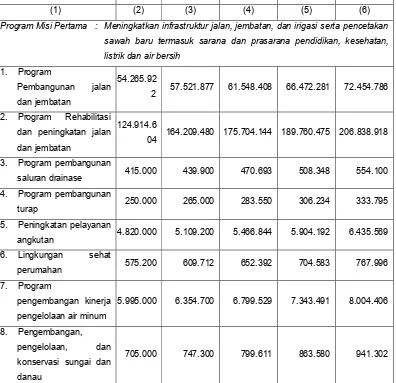

Tabel 6.8

Proyeksi kebutuhan pembiayaan program pembangunan Kabupaten Sarolangun Tahun 2007-2011

Program Misi Pertama : Meningkatkan infrastruktur jalan, jembatan, dan irigasi serta pencetakan sawah baru termasuk sarana dan prasarana pendidikan, kesehatan, listrik dan air bersih

1. Program

Pembangunan jalan dan jembatan

54.265.92

2 57.521.877 61.548.408 66.472.281 72.454.786 2. Program Rehabilitasi

dan peningkatan jalan dan jembatan

124.914.6

04 164.209.480 175.704.144 189.760.475 206.838.918 3. Program pembangunan

saluran drainase 415.000 439.900 470.693 508.348 554.100 4. Program pembangunan

turap 250.000 265.000 283.550 306.234 333.795 5. Peningkatan pelayanan

angkutan 4.820.000 5.109.200 5.466.844 5.904.192 6.435.569 6. Lingkungan sehat

perumahan 575.200 609.712 652.392 704.583 767.996 7. Program

pengembangan kinerja pengelolaan air minum

5.995.000 6.354.700 6.799.529 7.343.491 8.004.406

8. Pengembangan, pengelolaan, dan konservasi sungai dan danau

Identifikasi pinjaman minimal yang dapat diperoleh dengan

memperhatikan Debt Service Ratio (DSR)

Estimasi sumber dana yang dapat dipergunakan untuk membiayai bidang

cipta karya termasuk kontribusi PDAM untuk pendanaan sektor air minum;

Output dari analisa keuangan adalah total dana yang dapat dialokasikan

untuk membiayai bidang cipta karya selama 5 tahun. (catatan: tabel estimasi sumber dana bidang cipta karya)

6.4.2. Aspek Keuangan Daerah

Analisis keuangan ini penting untuk dapat menjabarkan arti dari data dan informasi yang tercantum dalam laporan keuangan. Analisis yang dipergunakan antara lain:

1. Analisis Prosentase

2. Indikator Debt Service Cost Ratio (DSCR)

6.5. Rencana Pembiayaan Program

6.5.1. Rencana Pembiayaan

Sumber-sumber pebiayaan berasal dari Pemerintah Kabupaten/Kota,

Pemerintah Indonesia, Bantuan Luar Negeri dan masyarakat. Untuk sektor air minum, limbah dan sampah biasanya komponen yang lebih dominan dalam membiayai adalah pemerintahan Kabupaten/Kota, sebaliknya pada penganggulangan bencana , jalan negara, drainase makro pemerintah pusat lebih dominan.

6.4. Analisa Tingkat Ketersediaan Dana

Analisa yang diperlukan adalah terhadap ketersediaan dan Pemerintahan Kabupaten/Kota yang dpat digunakan dalam pembangunan RPIJM, misalnya indikasi sumber penerimaan yang harus diperhatikan yakni sebagaimana yang tertera padA lampiran yang meliputi:

1. Analisa perkembangan masa lalu dengan memperhatikan kebijaksanaan keuangan pemerintahan maka dibuat proyeksi anggaran pendapatan dan belanja yang dapat dilihat pada tabel (lampiran)

2. Analisa perkembangan pajak daerah termasuk perkembangan kontribusi per tahun.

3. Analisa perkembangan PAD per tahun, kontribusi terhadap penerimaan rataAnalisa pengeluaran pembangunan berkembang rataporsi rata-rataterhadap total pengeluaran , kecenderungan porsi naik/turun.

6.4.1. Analisa terhadap pinjaman yang telah diterima berkembang dengan porsi besarnya cicilan sebesarAnalisa Kemampuan Keuangan Daerah

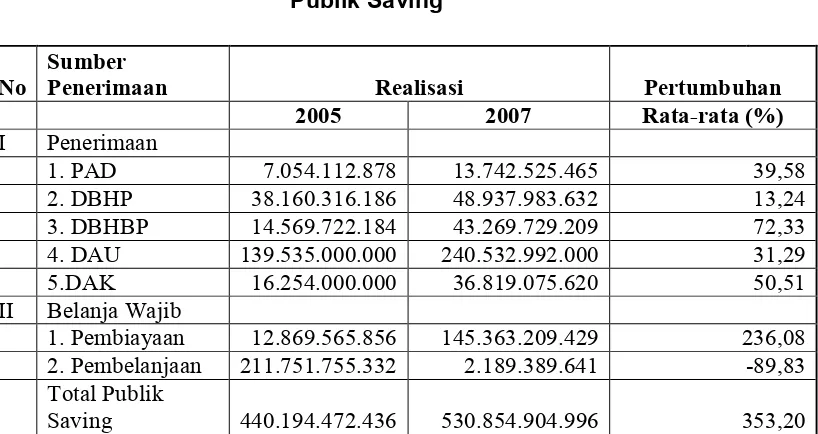

Kemampuan keuangan daerah dapat bersumber dari:

1. Sumber internal dari pemerintah daerah sendiri (public saving)

2. Sumber eksternal dari luar pemerintah daerah (pemerintah pusat, pemerintah propinsi, pinjaman, partisipasi swasta (KPS), dan swadaya masyarakat)

Analisis dan teliti perkembangan sumber pendanaan eksternal untuk

pembiayaan pemerintah pusat dan pemerintah propinsi;

Identifikasi perkembangan dana dari partisipasi dan kerjasama swasta; Identifikasi dana partisipasi masyarakat yang dipergunakan untuk

Perhitunganpublic saving, antara lain sebagai berikut: 8. Dihitung untuk kurun waktu 5 tahun

9. Menggunakan asumsi atas dasar trend pertumbuhan rata-rata historis, yang disesuaikan dengan inflasi yang berlaku serta kesepakatan antara Pemerintah Propinsi dan Pemerintah Kabupaten/Kota;

10. Alokasi dana public saving untuk kawasan perkotaan dihitung dengan cara membandingkan penduduk perkotaan sesuai wilayah perencanaan dengan total penduduk kabupaten;

11. Dihitung dana yang dapat dialokasikan untuk bidang cipta karya, dimana besaran prosentase dapat mempergunakan trend yang ada atau dengan hasil diskusi dengan pemerintah kabupaten/kota;

12. Hasil akhir adalah prakiraan dana pembangunan untuk bidang cipta karya dari public saving selama 5 tahun;

13. Proyeksi belum termasuk perhitungan untuk pinjaman baru (without project projection)

2005 2007 Rata-rata (%)

I Penerimaan

1. PAD 7.054.112.878 13.742.525.465 39,58 2. DBHP 38.160.316.186 48.937.983.632 13,24 3. DBHBP 14.569.722.184 43.269.729.209 72,33 4. DAU 139.535.000.000 240.532.992.000 31,29 5.DAK 16.254.000.000 36.819.075.620 50,51 II Belanja Wajib

1. Pembiayaan 12.869.565.856 145.363.209.429 236,08 2. Pembelanjaan 211.751.755.332 2.189.389.641 -89,83 Total Publik

Saving 440.194.472.436 530.854.904.996 353,20

Kontribusi pajak daerah dan retribusi yang memberikan kontribusi cukup besar

yaitu 56,26% terhadap PAD, terutama untuk menjadi dasar pada penguatan kapasitas keuangan daerah;

Kelompok pajak daerah dan retribusi yang memberikan kontribusi kecil

dikelompokkan dalam unsur penerimaan "lainnya"

Analisis kemampuan penerimaan dengan analisis rasio: coverage ratio, yaitu

kemampuan memperoleh PAD dari sumber pajak dan retribusi saja sebesar 56,26% tahun 2007.

Perhitungan proyeksi PAD dan Dana Perimbangan, antara lain sebagai berikut:

1. Dihitung untuk kurun waktu 5 tahun

2. Menggunakan asumsi atas dasar trend rata-rata pertumbuhan historis, yang disesuaikan dengan inflasi yang berlaku serta kesepakatan antara Pemerintah Propinsi dan Pemerintah Kabupaten/Kota;

3. Analisis selama kurun waktu proyeksi tersebut unsur PAD dan penerimaan yang memberikan kontribusi terbesar

3. Proyeksi Public Saving

Kondisi Eksisting Public Saving selama 5 tahun untuk mengetahui:

Public Saving (Tabungan Masyarakat) diperhitungkan dengan rumus: PS = (PAD + PBB + DBH + DAU + DAK) – Belanja Wajib

Belanja Wajib = Belanja Mengikat + Kewajiban Daerah

4. Gambaran besarnya public saving dan laju pertumbuhannya 5. Besarnya angsuran pinjaman dan bunga

6. Besarnya DSCR, batas ketentuan adalah 2,5

Perhatian terhadap aspek ekonomi dalam penyusunan RPIJM adalah hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

1. Proyeksi Penerimaan dan Belanja(Lampiran 1 Tabel 6.5)

Proyeksi penerimaan dihitung:

Penghitungan berdasarkan kurun waktu 5

Menggunakan asumsi atas dasar pertumbuhan rata-rata, yang disesuaikan

dengan inflasi yang berlaku serta kesepakatan antara Pemerintah Propinsi dan Pemerintah Kabupaten/Kota;

Dianalisis berapa besar anggaran rutin dibandingkan dengan anggaran

belanja barang dan modal untuk penyelenggaraan bidang kecipta karyaan;

2. Proyeksi PAD dan Dana Perimbangan(lampiran 1.Tabel 6.6)

Kondisi PAD & Dana Perimbangan

Struktur dan perkembangan penerimaan rutin, dan belanja barang dan modal,

serta prosentase pertumbuhannya;

1. Kontribusi pajak daerah terhadap PAD rata-rata sebesar 16,97% per tahun. 2. Perkembangan (pertumbuhan) PAD rata-rata 32,55% pe rtahun.

3. Perkembangan (pertumbuhan) PAD terhadap penerimaan daerah sebesar 2,07%.

6.3. Permasalahan dan Analisa Keuangan

6.3.1. Kondisi Keuangan Pemerintahan Kabupaten / Kota

Segala permasalahan yang ada tentang kondisi keuangan daerah pada profil keuangan daerah.

Pengelompokan permasalahan dapat diuraikan sebagai berikut:

1. Permasalahan yang berhubungan dengan pengelolaan pungutan pajak dan retribusi yang sedikit mempunyai kaitan dengan kapasitas pelayanan yang diberikan Pemerintah Kabupaten/Kota.

2. Mekanisme dan prosedur pungutan daerah terutama kurangnya keterpaduan fungsi yan efektif antara unit instansi yang bersangkutan.

3. Sarana dan prasrana operasional yang kurang

4. Kurangnya kesadaran wajib pajak dalam memenuhi kewajibannya

5. Dan hal-hal lain yang berkaitan dengan operasionalisasi perolehan pendapatan daerah.

6.3.2. Proyeksi Kemampuan Keuangan Kabupaten/Kota

Proyeksi kemampuan keuangan Kabupaten/Kota yang disesuaikan dengan kondisi keuangannya: (Lampiran 1Tabel 6.3 Realisasi dan Proyeksi APBD)

1. Dihitung untuk kurun waktu 5 tahun 2. Gunakan asumsi dasar sebagai berikut:

a. Melihat kecenderungan trend historis pertumbuhan rata-rata per tahun b. Estimasi pertumbuhan akibat adanya action plan

c. Adanya kebijaksanaan khusus pemerintahan kabupaten/kota 3. Proyeksi ketersediaan dana untuk pelaksanaan RPIJM

Arus Kas Bersih dari Aktivitas Investsi Aset Nonkeuangan (149.446.370.637,00)

C ARUS KAS DARI AKTIVITAS PEMBIAYAAN 5.1.7.3

Arus Kas Masuk

1 Penerimaan Kembali Pemberian Pinjaman Daerah 240.178.240,00

Jumlah Arus Kas Masuk 240.178.240,00

Arus Kas Keluar

Pembentukan Dana Cadangan

-Penyertaan Modal (Investasi) Pemerintah Daerah 500.000.000,00

Pembayaran Pokok Utang Pinjaman dan Obligasi 1.689.389.641,00

Pemberian Pinjaman

-Jumlah Arus Kas Keluar 2.189.389.641,00

Arus Kas Bersih dari Aktivitas Pembiayaan (1.949.211.401,00)

D ARUS KAS DARI AKTIVITAS NON ANGGARAN 5.1.7.4

Arus Kas Masuk

Penerimaan Perhitungan Fihak Ketiga 27.249.821.093,00

Jumlah Arus Kas Masuk 27.249.821.093,00

Pengeluaran Perhitungan Fihak Ketiga 27.285.252.190,00

Jumlah Arus Kas Keluar 27.285.252.190,00

Arus Kas Bersih dari Aktivitas Nonanggaran (35.431.097,00)

Kenaikan (Penurunan) Bersih Kas 5.887.423.176,58

Saldo Awal Kas 145.766.429.446,11

Saldo Akhir Kas 151.653.852.622,69

Belanja Bunga

-Belanja Subsidi

-Belanja Hibah

-Belanja Bantuan Sosial 7.649.385.190,00

Belanja Bantuan Keuangan 13.762.697.370,00

Belanja Tidak Terduga 162.233.085,00

Belanja Bagi Hasil ke Desa 454.825.102,00

Jumlah Arus Kas Keluar 241.503.958.049,50

Arus Kas Bersih dari Aktivitas Operasi 157.318.436.311,58

B ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN 5.1.7.2 Arus Kas Masuk

Pendapatan Penjualan atas Tanah

-Pendapatan Penjualan atas Peralatan dan Mesin

-Pendapatan Penjualan atas Gedung dan Bangunan

-Pendapatan Penjualan atas Jalan, Irigasi dan Jaringan

-Pendapatan dan Penjualan Aset Tetap Lainnya

-Pendapatan dan Penjualan Aset Lainnya

-Jumlah Arus Masuk Kas

-Arus Kas Keluar

Belanja Tanah 8.733.152.175,00

Belanja Peralatan dan Mesin 38.033.545.166,00

Belanja Gedung dan Bangunan 43.868.510.913,00

Belanja Jalan, Irigasi dan Jaringan 57.880.045.383,00

Belanja Aset Tetap Lainnya 931.117.000,00

-2. Arus Kas

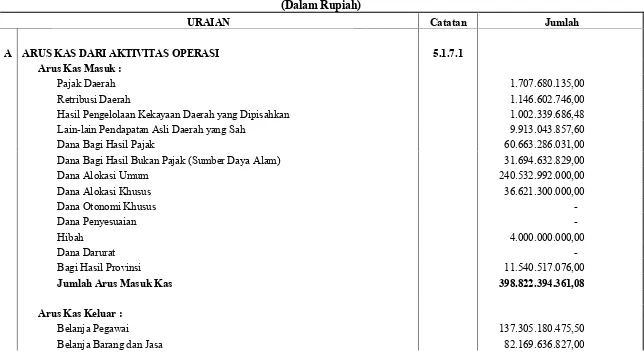

Tabel 6.7

PEMERINTAH KABUPATEN SAROLANGUN LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2007 (Dalam Rupiah)

URAIAN Catatan Jumlah

A ARUS KAS DARI AKTIVITAS OPERASI 5.1.7.1

Arus Kas Masuk :

Pajak Daerah 1.707.680.135,00

Retribusi Daerah 1.146.602.746,00

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 1.002.339.686,48

Lain-lain Pendapatan Asli Daerah yang Sah 9.913.043.857,60

Dana Bagi Hasil Pajak 60.663.286.031,00

Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam) 31.694.632.829,00

Dana Alokasi Umum 240.532.992.000,00

Dana Alokasi Khusus 36.621.300.000,00

Dana Otonomi Khusus

-Dana Penyesuaian

-Hibah 4.000.000.000,00

Dana Darurat

-Bagi Hasil Provinsi 11.540.517.076,00

Jumlah Arus Masuk Kas 398.822.394.361,08

Arus Kas Keluar :

Belanja Pegawai 137.305.180.475,50

EKUITAS DANA

EKUITAS DANA LANCAR

Merupakan selisih antara aset lancar dengan kewajiban jangka pendek. Saldo Ekuitas Dana Lancar per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 158.855.820.719,39 dan Rp. 149.274.643.415,90 dengan rincian:

Sisa Lebih Pembiayaan

Anggaran (SiLPA)

151.505.398.079,69 145.766.429.446,11

Cadangan Piutang 4.460.945.155,10 2.851.350.223,00

Cadangan Persediaan 2.889.477.484,57 840.749.386,79

Dana yg Hrs Disediakan utk

Pembayaran Utang Jk. Pendek

0,00 (183.885.640,00)

JUMLAH 158.855.820.719,36 149.274.643.415,90

EKUITAS DANA INVESTASI

Saldo Ekuitas Dana Investasi per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 1.082.089.580.809,50 dan Rp. 933.060.777.519,00 dengan rincian:

31 Desember 2007 31 Desember 2006 Diinvestasikan dalam Investasi

Jangka Panjang 8.011.061.266,00 6.737.000.000,00

Diinvestasikan dalam Aset Tetap 1.074.078.519.543,50 926.323.777.519,00

Pengerjaan 0

Saldo Konstruksi Dalam Pengerjaan per 31 Desember 2007 sebesar Rp 9.221.582.375,00 merupakan jumlah keseluruhan biaya yang dibayarkan untuk perolehan asset tetap berupa Jembatan, Jalan dan Bangunan Gedung yang sampai dengan 31 Desember 2007 masih dalam proses pengerjaan/pembangunan.

DANA CADANGAN

Dana Cadangan 0,00 0,00

Dana Cadangan merupakan alokasi dana yang dicadangkan Pemerintah Daerah untuk tujuan tertentu (seperti pembangunan/belanja modal yang memerlukan dana beberapa tahun anggaran/multi years) dan dibahas bersama DPRD untuk ditetapkan sebagai Peraturan Daerah.

Dalam tahun 2007 tidak terdapat dana cadangan yang dialokasikan oleh Pemerintah Kabupaten Sarolangun.

Aset Lainnya 0,00 0,00

Dalam tahun 2007 tidak terdapat aset milik Pemerintah Kabupaten Sarolangun yang termasuk dalam kelompok aset lainnya.

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang PFK 31 Desember 2007 31 Desember 2006

- PPn yang belum disetorkan 73.374.602,00 141.591.137,00

- PPh yang belum disetorkan 75.079.941,00 42.294.503,00

Saldo Jalan, irigasi dan jaringan per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 518.405.140.472,00 dan Rp. 463.512.031.678,00 terdiri dari :

31 Desember 2007 31 Desember 2006

Jalan 369.017.802.990,00 339.374.894.231,00

Jembatan 94.946.861.890,00 85.892.136.195,00

Bangunan Air 26.963.904.000,00 26.545.011.000,00

Instalasi 4.008.804.017,00 3.983.904.017,00

Jaringan 23.467.767.575,00 7.716.086.235,00

518.405.140.472,00 463.512.031.678,00 Aset Tetap Lainnya 2.759.214.400,00 1.828.097.400,00

Jumlah tersebut merupakan nilai aset tetap lainnya per 31 Desember 2007 yang dimiliki Pemerintah Kabupaten Sarolangun, terdiri dari:

- Nilai aset tetap lainnya per

31-12-2006 1.828.097.400,00

- Penambahan tahun 2007 931.117.000,00

- Jumlah nilai aset tetap lainnya

per 31-12-2007 2.759.214.400,00

Saldo Aset Tetap lainnya per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 2.759.214.400,00 dan Rp. 1.828.097.400,00 tersebut terdiri dari:

31 Desember 2007 31 Desember 2006

Buku Perpustakaan 1.020.033.000,00 861.533.000,00

Barang Bercorak Kesenian 436.292.000,00 135.290.000,00

Hewan/ Ternak 1.062.881.900,00 672.301.900,00

Tanaman 114.472.500,00 110.472.500,00

Alat Persenjataan 125.535.000,00 48.500.000,00

2.759.214.400,00 1.828.097.400,00

- Alat Pertanian 1.241.796.200,00 791.991.200,00 - Alat Kantor dan Rmh Tangga 30.120.700.500,00 19.585.390.300,00

- Alat Studio 3.002.760.000,00 1.201.686.500,00

- Alat Kedokteran 11.880.203.652,00 8.777.714.152,00 - Alat Laboratorium 1.711.883.513,00 1.168.303.413,00 Jumlah 92.133.731.481,00 54.714.186.315,00

Gedung dan Bangunan 282.734.737.953,00 234.456.373.558.00 Jumlah tersebut merupakan nilai gedung dan bangunan yang dimiliki

Pemerintah Kabupaten Sarolangun, terdiri dari:

- Nilai gedung dan bangunan per

31-12-2006 234.456.373.558.00

- Penambahan tahun 2007 48.551.379.395,00

- Pengurangan tahun 2007 (273.015.000,00)

- Jumlah nilai gedung dan

bangunan per 31-12-2007 282.734.737.953,00

Jalan, Irigasi dan Jaringan 518.405.140.472,00 463.512.031.678,00 Jumlah tersebut merupakan nilai Jalan, Irigasi, Jaringan yang dimiliki

Pemerintah Kabupaten Sarolangun pada awal dan akhir tahun 2007, yaitu :

- Nilai jalan, irigasi, dan jaringan

per 31-12-2006 463.512.031.678,00

- Penambahan tahun 2007 54.893.108.794,00

- Jumlah nilai jalan, irigasi, dan

926.323.777.519,00 dengan rincian :

Tanah 168.824.112.862,50 160.895.574.300,00

Aktiva tersebut merupakan nilai tanah yang dimiliki Pemerintah Kabupaten

Sarolangun, terdiri dari:

- Nilai tanah per 31-12-2006 160.895.574.300,00

- Penambahan tahun 2007 8.733.152.175,00

- Pengurangan tahun 2007 (804.613.612,50)

- Jumlah nilai tanah per

31-12-2007 168.824.112.862,50

Peralatan dan Mesin 92.133.731.481,00 54.714.186.315,00 Jumlah tersebut merupakan nilai peralatan dan mesin yang dimiliki Pemerintah Kabupaten Sarolangun pada awal dan akhir tahun 2007, yaitu :

- Nilai peralatan dan mesin

per 31-12-2006 54.714.186.315,00

- Penambahan tahun 2007 38.033.545.166,00

- Pengurangan tahun 2007 (614.000.000,00)

- Jumlah nilai peralatan dan

mesin per 31-12-2007 92.133.731.481,00

Saldo Peralatan dan Mesin per 31 Desember 2007 dan per 31 Desember 2006 sebesar Rp 92.133.731.481,00 dan Rp. 54.714.186.315,00 dengan rincian:

31 Desember 2007 31 Desember 2006

- Alat-alat Besar 6.188.750.000,00 620.000.000,00

- Alat Angkutan 36.133.806.866,00 21.131.865.000,00

Jumlah 1.274.061.266,00 0,00

Per 31 Desember 2007 terdapat KUPEM yang jatuh tempo sebesar Rp. 508.171.909,00 yaitu KUPEM Tahun 2002 sampai dengan Tahun 2005,

Investasi Permanen 6.737.000.000,00 6.737.000.000,00

Jumlah tersebut merupakan Investasi Permanen per 31 Desember 2007 dan 31 Desember 2006 berupa Penyertaan Modal Pemerintah Kabupaten Sarolangun sebesar Rp. 6.737.000.000,00 dan Rp. 6.737.000.000,00 dengan rincian sebagai berikut:

31 Desember 2007 31 Desember 2006

- Saham nominal

Rp 5.000.000,00 sebanyak

250 lembar

1.250.000.000,00 1.250.000.000,00

- Saham nominal

Rp 1.000.000,00 sebanyak

2.487 lembar

2.487.000.000,00 2.487.000.000,00

- Saham Penyertaan

Tahun 2006

1.500.000.000,00 1.500.000.000,00

b. P.T Jambi Info Trade Center 500.000.000,00 500.000.000,00 c. P.T Serumpun Pseko 1.000.000.000,00 1.000.000.000,00 Jumlah 6.737.000.000,00 6.737.000.000,00 Catatan : Pemerintah Kabupaten Sarolangun memiliki 100% kepemilikan pada PD. Serumpun Pseko, Laporan Keuangan PD. Serumpun Pseko tidak dilampirkan pada laporan ini karena PD. Serumpun Pseko tidak beroperasi sejak tahun 2004. Investasi dicatat dengan metode biaya.

ASET TETAP

Jumlah tersebut merupakan saldo persediaan barang habis pakai per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 2.889.477.484,57 dan Rp. 840.749.386,79 dengan rincian sebagai berikut:

31 Desember 2007 31 Desember 2006

a. Persediaan ATK 2.923.000,00 1.982.700,00

b. Persediaan Benda Berharga 173.712.000,00 213.129.800

c. Persediaan Bahan Kimia 4.916.500,00 11.120.000,00

d. Persediaan Bahan Instalasi 237.758.996,00 0,00

e. Persediaan Obat-obatan GF 1.541.170.782,00 614.516.886,79

f. Persediaan Obat-obatan RSUD 478.704.660,00 0,00

g. Persediaan Pipa 450.291.546,57 0,00

Jumlah 2.889.477.484,57 840.749.386,79

INVESTASI JANGKA PANJANG Investasi Non Permanen

Investasi Non Permanen merupakan Kredit Usaha Pemberdayaan Ekonomi Masyarakat (KUPEM) per 31 Desember 2007 dengan Rincian Sebagai Berikut:

31 Desember 2007 31 Desember 2006

KUPEM Tahun 2002 35.318.331,00 0,00

KUPEM Tahun 2003 200.583.33,00 00,0

KUPEM Tahun 2004 98.701.915,00 0,00

KUPEM Tahun 2005 173.568.330,00 0,00

KUPEM Tahun 2006 297.649.003,00 0,00

1. Piutang KUPEM: 31 Desember 2007 31 Desember 2006

Piutang KUPEM Tahun 2002 0,00 35.318.331,00

Piutang KUPEM Tahun 2003 0,00 205.703.725,00

Piutang KUPEM Tahun 2004 0,00 113.359.526,00

Piutang KUPEM Tahun 2005 0,00 236.836.990,00

Piutang KUPEM Tahun 2006 0,00 437.753.081,00

Piutang KUPEM Tahun 2007 0,00 0,00

Sub Jumlah 0,00 1.028.971.653,00

2. Piutang BPAB : 522.971.629,00 97,551,543.00

3. Piutang Bagi Hasil Provinsi 3.635.573.829,10 1,368,458,940.40

PKB 377.663.941`,00 91.501.692,00

BBNKB 1.174.697.550,20 196.417.602,50

PBBKB 2.081.911.940,90 1.075.169.706,90

Air Bawah Tanah 566.214,00 4.675.354,00

Air Permukaan 734.183,00 604.585,00

4. Piutang Pelelangan

Kendaraan 160.000.000,00 0,00

Jumlah 4.318.545.458,10 2.494.982.136,40 Per 31 Desember 2007 piutang KUPEM direklasifikasi menjadi Investasi Non Permanen.

Piutang BPAB merupakan piutang dari hasil penjualan air bersih kepada masyarakat yang dilakukan oleh Badan Pengelola Air Bersih, yang sampai dengan 31 Desember 2007 belum dilunasi.

Persediaan 31 Desember 2007 31 Desember 2006

Kas Bon 22.505.129,60 220.000.000,00

JUMLAH 6.793.712.175,85 3.005.005.705,25

Piutang Pajak 31 Desember 2007 31 Desember 2006

Piutang Pajak Reklame 0,00 7.241.000,00

Piutang Pajak Galian Gol.C 56.257.697,00 85.052.022,00

Piutang Pajak Penerangan Jalan 0,00 116.810.065,00

56.257.697,00 209,103,087.00

Jumlah tersebut merupakan tagihan pajak daerah yang telah ditetapkan namun belum dilunasi/diterima pembayarannya sampai dengan 31 Desember 2007 dan 31 Desember 2006 sebesar Rp. 56.257.697,00 dan Rp. 209.103.087,00.

Piutang Retribusi 86.142.000,00 147.265.000,00

Jumlah tersebut merupakan tagihan retribusi daerah yang telah ditetapkan namun belum dilunasi/diterima pembayarannya sampai dengan 31 Desember 2007 dan 31 Desember 2006, terdiri dari :

• Retribusi Pasar 66.842.000,00 142.345.000,00

• Retribusi Sewa Ruko Pemda 19.300.000,00 1.800.000,00

• Retribusi Persampahan 0,00 3.120.000,00

Jumlah 86.142.000,00 147.265.000,00

- Rekening Giro BNI KCP Sarolangun :

0089 127 399 354.151.121,00 347.047.990,00

0089 127 402 1.268.568,00 234.456.666,00

0089 126 781 87.337.064,00 708.040.355,00

- BRI Cabang Pembantu Sarolangun :

0604 01 000045 30.1 130.218.648.524,43 72.523.728.414,68 0604 01 000047 30.3 226.027.176,00 160.715.201,00

JUMLAH 144.860.140.446,84 142.761.423.740,86

Saldo rekening per 31 Desember 2007 dan 31 Desember 2006 sebesar Rp 144.860.140.446,84 dan Rp. 142.761.423.740,86,- tersebut terdiri dari:

- Saldo Kas milik Pemda pd BUD 144.711.685.903,84 142.577.538.100,86

- PPN dan PPh belum disetor 148.454.543,00 183.885.640,00

Jumlah 144.860.140.446,84 142.761.423.740,86

Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran per tanggal 31 Desember 2007 dan 2006 sebesar Rp. 6.793.712.175,85 dan Rp. 3.005.005.705,25 merupakan sisa UYHD yang belum disetor sampai dengan tanggal 31 Desember 2007 dengan rincian sebagai berikut

31 Desember 2007 31 Desember 2006

Sisa UYHD Tahun 2007 6.580.104.184,00 0,00

Sisa UYHD Tahun 2006 124.386.778,00 2.711.358.384,00

Sisa UYHD Tahun 2005 7.314.224,00 14.245.561,00

6.2.2. Keuangan Perusahaan Daerah

Untuk mendukung sumber pembiayaan dalam komponen proyek cost recovery dan telah memiliki BUMD (seperti sektor air minum, persampahan dan limbah aspek keuangannya meliputi kondisi existing, permasalahan , analisa dan proyeksi untuk:

1

1..NNeerraaccaa((ddaallaammrruuppiiaahh))

1.1 ASET

ASET LANCAR

Kas di Kas Daerah

Jumlah tersebut merupakan saldo rekening giro Kas Daerah yang terdapat pada Rekening Giro BPD Jambi, BNI, dan BRI per 31

Desember 2007 dan 31 Desember 2006 sebesar Rp.144.860.140.446,84 dan Rp. 142.761.423.740,86 dengan rincian sebagai berikut :

31 Desember 2007 31 Desember 2006 - Rekening Giro BPD Jambi Cabang Sarolangun :

Nomor 0801560001 1.095.975.621,00 32.706.741.414,00 Nomor 0801560004 2.075.856.342,17 27.620.102.720,50 Nomor 0801560006 7.777.226.433,98 5.185.026.268,98 Nomor 0801560007 2.198.557.628,26 1.550.246.030,30

Nomor 0801560016 20.900.000,00 366.575,30

Nomor 0801560024 412.632.508,00 391.855.167,00

Nomor 0801560032 266.294.044,00 682.269.818,10

Nomor 0801560041 1.462.469,00 341.504.942,00

Nomor 0801560059 2.904.288,00 309.322.178,00

Nomor 0801560067 80.920.250,00 32.706.741.414,00

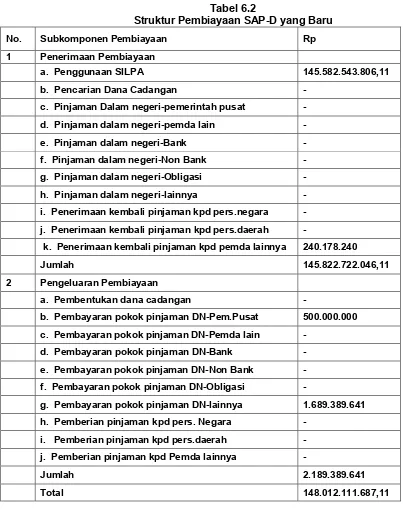

Selanjutnya, Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan sebagai Pengeluaran Pinjaman karena akan diterima kembali.

6.2. Profil Keuangan Kabupaten / Kota

6.2.1. Keuangan Daerah

Keuangan kabupaten/kota dalam penyusunan RPIJM yang bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU-CK kabupaten/kota, meliputi:

Gambaran umum kondisi keuangan daerah selama 5 tahun terakhir, yang dipergunakan untuk mengetahui: (Lampiran 1 Tabel 6.3 Realisasi dan Proyeksi APBD)

Struktur anggaran pendapatan dan belanja daerah (APBD), mencakup (i)

Struktur Penerimaan; (ii) Struktur Belanja;

Trend perkembangan penerimaan dari: (i) Dana Perimbangan; (ii) Pendapatan

Asli Daerah (PAD); (iii) Penerimaan Daerah Yang Sah;

Trend besaran penerimaan dana pembantuan dari pemerintah atasan (Pusat

atau Propinsi);

Profil dan perkembangan APBD

1. Perkembangan Pendapatan Asli Daerah (PAD) dan Pajak Bumi dan Bangunan (PBB) dalam APBD Kabupaten/Kota

2. Perkembangan bantuan Pemerintah Pusat (GOI) 3. Perkembangan kontribusi dan masyarakat

penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali. Contoh konkritnya, di dalam SAP-D yang lama, apabila daerah memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan Pendapatan.

Tabel 6.2

Struktur Pembiayaan SAP-D yang Baru

No. Subkomponen Pembiayaan Rp

1 Penerimaan Pembiayaan

a. Penggunaan SILPA 145.582.543.806,11

b. Pencarian Dana Cadangan

-c. Pinjaman Dalam negeri-pemerintah pusat

-d. Pinjaman dalam negeri-pemda lain

-e. Pinjaman dalam negeri-Bank

-f. Pinjaman dalam negeri-Non Bank

-g. Pinjaman dalam negeri-Obligasi

-h. Pinjaman dalam negeri-lainnya

-i. Penerimaan kembali pinjaman kpd pers.negara

-j. Penerimaan kembali pinjaman kpd pers.daerah

-k. Penerimaan kembali pinjaman kpd pemda lainnya 240.178.240

Jumlah 145.822.722.046,11

2 Pengeluaran Pembiayaan

a. Pembentukan dana cadangan

-b. Pembayaran pokok pinjaman DN-Pem.Pusat 500.000.000

c. Pembayaran pokok pinjaman DN-Pemda lain

-d. Pembayaran pokok pinjaman DN-Bank

-e. Pembayaran pokok pinjaman DN-Non Bank

-f. Pembayaran pokok pinjaman DN-Obligasi

-g. Pembayaran pokok pinjaman DN-lainnya 1.689.389.641

h. Pemberian pinjaman kpd pers. Negara

-i. Pemberian pinjaman kpd pers.daerah

-j. Pemberian pinjaman kpd Pemda lainnya

-Jumlah 2.189.389.641

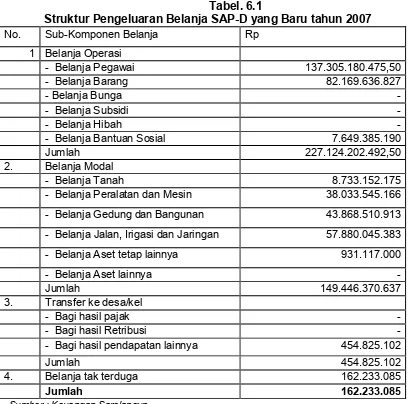

Tabel. 6.1

Struktur Pengeluaran Belanja SAP-D yang Baru tahun 2007

No. Sub-Komponen Belanja Rp

1 Belanja Operasi

- Belanja Pegawai 137.305.180.475,50

- Belanja Barang 82.169.636.827

- Belanja Bunga

-- Belanja Subsidi

-- Belanja Hibah

-- Belanja Bantuan Sosial 7.649.385.190

Jumlah 227.124.202.492,50

2. Belanja Modal

- Belanja Tanah 8.733.152.175

- Belanja Peralatan dan Mesin 38.033.545.166

- Belanja Gedung dan Bangunan 43.868.510.913

- Belanja Jalan, Irigasi dan Jaringan 57.880.045.383

- Belanja Aset tetap lainnya 931.117.000

- Belanja Aset lainnya

-Jumlah 149.446.370.637

3. Transfer ke desa/kel

- Bagi hasil pajak

-- Bagi hasil Retribusi

-- Bagi hasil pendapatan lainnya 454.825.102

Jumlah 454.825.102

4. Belanja tak terduga 162.233.085

Jumlah 162.233.085

Sumber : Keuangan Sarolangun

6.1.3 Komponen Pembiayaan

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD; dan

4. Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

6.1.1.1. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri atas :

1. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badan maupun Pribadi; sedangkan BHBP atara lain : kehutanan, pertambangan umum, perikanan, peryambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan “Celah Fiskal” yaitu selisih antara Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.

6.1.2. Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari: 1. Belanja Operasi

2. Belanja Modal

BAB VI

KEUANGAN DAN RENCANA

PENINGKATAN PENDAPATAN

6.1. Petunjuk Umum

6.1.1. Komponen Keuangan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada umumnya.

6.1.1.1. Komponen Penerimaan Pendapatan (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

1. Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air, Pajak Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak-pajak Daerah ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah. 2. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan; Retribusi