BAB VI

KEUANGAN DAN RENCANA PENINGKATAN PENDAPATAN

A. PROFIL KEUANGAN KABUPATEN SORONG

Dalam Undang-undang Nomor 25 Tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah dibedakan antara penerimaan

Daerah Kabupaten dalam rangka:

Pelaksanaan Desentralisasi dengan

Pelaksanaan Dekonsentrasi dan tugas pembantuan.

Penerimaan daerah dalam rangka desentralisasi merupakan hak daerah dan

sekaligus merupakan sumber pendapatan daerah. Atas dasar pendapatan

daerah tersebut selanjutnya akan menjadi acuan untuk penyusunan rencana

kerja dan anggaran belanja daerah yang kemudian disebut sebagai Anggaran

Pendapatan dan Belanja Daerah (APBD).

1. Keuangan Daerah

Untuk menjelaskan kondisi Keuangan Daerah di Kabupaten Sorong, maka

perlu diketahui sumber-sumber Penerimaan Daerah yang ada di Kabupaten

Sorong. Secara sistematis sumber-sumber penerimaan Daerah dalam

pelaksanaan Desentralisasi adalah sebagai berikut:

Pendapatan Asli Daerah (PAD)

Dana Perimbangan Daerah;

Pinjaman Derah

Lain-lain penerimaan yang sah

a. Pendapatan Asli Daerah (PAD)

Sesuai dengan Undang-undang Nomor 25 Tahun 1999, Komponen

Penerimaan Pendapatan Asli Daerah di Kabupaten Sorong adalah

sebagai berikut:

Hasil pajak daerah

Hasil retribusi daerah

Pendapatan Asli Daerah (PAD) yang berasal dari pajak daerah dan

retribusi daerah merupakan penerimaan yang sepenuhnya menjadi

kewenangan daerah sesuai dengan yang diatur dalam undang-undang.

Kewenangan tersebut meliputi penghimpunan data objek dan subjek

pajak dan retribusi, penentuan besarnya pajak dan retribusi yang

terutang sampai pada kegiatan penagihan pajak dan retribusi kepada

wajib pajak serta pengawasan pemungutannya. Untuk jelasnya

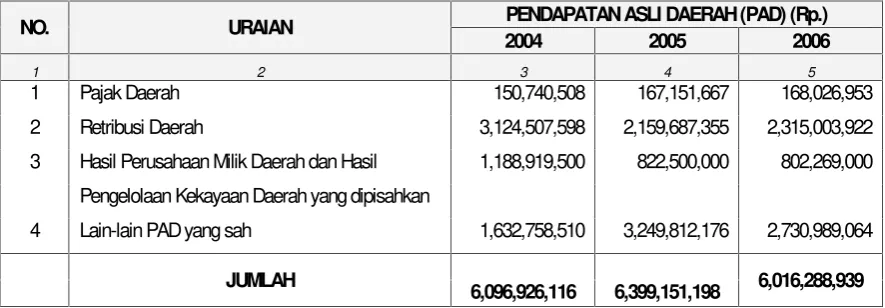

mengenai jumlah penerimaan daerah dari sektor PAD dapat dilihat pada

Tabel VI - 1

Tabel VI – 1

Jumlah Penerimaan Daerah dari Sektor PAD Tahun 2004 - 2006

NO. URAIAN PENDAPATAN ASLI DAERAH (PAD) (Rp.)

2004 2005 2006

1 2 3 4 5

1 Pajak Daerah 150,740,508 167,151,667 168,026,953

2 Retribusi Daerah 3,124,507,598 2,159,687,355 2,315,003,922

3 Hasil Perusahaan Milik Daerah dan Hasil 1,188,919,500 822,500,000 802,269,000

Pengelolaan Kekayaan Daerah yang dipisahkan

4 Lain-lain PAD yang sah 1,632,758,510 3,249,812,176 2,730,989,064

JUMLAH

6,096,926,116 6,399,151,198 6,016,288,939

Sumber: Dinas Pendapatan Daerah Kab. Sorong

b. Dana Perimbangan Daerah

Sumber penerimaan daerah yang berasal dari Dana Perimbangan

Daerah pada merupakan penerimaan yang berasal dari lingkungan

(eksternal) Pemerintah Kabupaten Sorong. Dana tersebut merupakan

dana yang bersumber dari Penerimaan Anggaran Pendapatan dan

Belanja Negara (APBN) yang diperoleh Pemerintah Pusat dari

pengusahaan potensi daerah penghasil.

Dana Perimbangan yang berasal dari APBN tersebut dialokasikan

kepada Daerah Kabupaten Sorong guna membiayai kebutuhan daerah

Bagian daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas Tanah dan Bangunan dan penerimaan dari

sumber daya alam.

Dana Alokasi Umum

Dana Alokasi Khusus

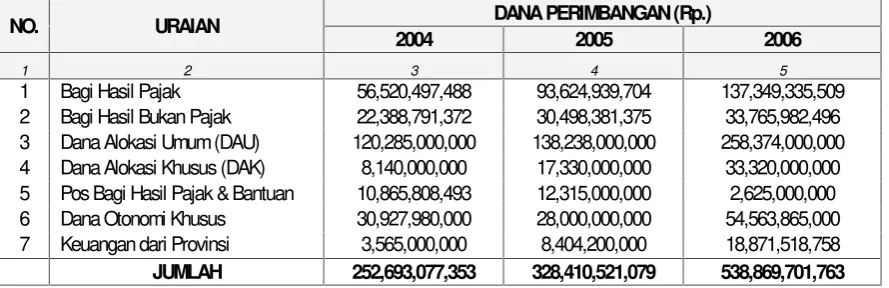

Untuk jelasnya mengenai Dana Perimbangan Daerah di Kabupaten

Sorong dapat dilihat pada Tabel VI - 2.

Tabel VI - 2

Jumlah Penerimaan Daerah dari Sektor Dana Perimbangan Tahun 2004 - 2006

NO. URAIAN DANA PERIMBANGAN (Rp.)

2004 2005 2006

1 2 3 4 5

1 Bagi Hasil Pajak 56,520,497,488 93,624,939,704 137,349,335,509 2 Bagi Hasil Bukan Pajak 22,388,791,372 30,498,381,375 33,765,982,496 3 Dana Alokasi Umum(DAU) 120,285,000,000 138,238,000,000 258,374,000,000 4 Dana Alokasi Khusus (DAK) 8,140,000,000 17,330,000,000 33,320,000,000 5 Pos Bagi Hasil Pajak & Bantuan 10,865,808,493 12,315,000,000 2,625,000,000 6 Dana Otonomi Khusus 30,927,980,000 28,000,000,000 54,563,865,000 7 Keuangan dari Provinsi 3,565,000,000 8,404,200,000 18,871,518,758 JUMLAH 252,693,077,353 328,410,521,079 538,869,701,763

Sumber: Badan Pengelola Keuangan Daerah (BPKD) Kab. Sorong

c. Pinjaman Daerah

Di Kabupaten Sorong sampai dengan Tahun Anggaran 2007 belum

melakukan pinjaman kepada donator baik dari Luar Negeri maupun

dalam Negeri

d. Lain- Lain Penerimaan yang Sah

Penerimaan lain yang terdapat di Kabupaten Sorong adalah Lain-lain

penerimaan yang sah antara lain berupa hibah, dana darurat dan

penerimaan lainnya. Sumber penerimaan ini bersifat insidential

sehingga tidak dapat digunakan sebagai dukungan pembiayaan bagi

2. Keuangan Perusahaan

Di Kabupaten Sorong sampai dengan Tahun 2007 belum terdapat

perusahaan daerah seperti PDAM yang dapat dijadikan sebagai

sumber-sumber penerimaaan daerah.

B. PERMASALAHAN DAN ANALISA KEUANGAN

Permasalahan-permasalahan yang terjadi dalam pengelolaan keuangan

baik pengelolaan terhadap pajak dan retribusi dearah adalah permasalahan

mengenai mekanisme dan prosedur pungutan.

1. Kondisi Keuangan Pemerintah Kabupaten Sorong

Sesuai dengan paparan kondisi keuangan yang telah disebutkan di atas

serta sumber-sumber penerimaan yang ada di Kabupaten Sorong, maka

beberapa permasalahan yang sering terjadi terkait dengan sumber-sumber

penerimaan dan mekanisme pemungutannya adalah sebagai berikut yaitu:

Tidak efektifnya sistem atau cara pemungutan pajak dan retribusi

Prasarana dan sarana serta SDM yang kurang memadai

Kesadaran masyarakat (wajib pajak) dalam membayar pajak dan retribusi masih rendah.

Kurangnya sosialisasi kepada masyarakat tentang pajak dan retribusi.

Perlu dilakukan penyesuai tarif pajak maupun retribusi.

2. Proyeksi Kemampuan Keuangan Kabupaten Sorong a. Proyeksi Penerimaan dan Belanja

APBD Kabupaten Sorong Tahun 2006 s/d 2007 secara keseluruhan

mengalami peningkatan sebesar 8,25 %, namun jumlah pada tahun

yang sama mengalami penurunan sebesar - 194,50 %. Apabila dilihat

uraian bagian dan pos pada tahun 2006 s/d 2007 belanja modal dan

belanja tak terduga mengalami peningkatan sedangkan operasi

mengalami penurunan. Untuk jelasnya mengenai APBD dan

b. Proyeksi PAD dan Dana Perimbangan Kondisi PAD dan Dana Perimbangan

Kondisi pendapatan asli daerah (PAD) dari sektor pajak di

Kabupaten Sorong, dapat dilihat bahwa yang memberikan kontribusi

terbesar adalah sumber penerimaan Pajak Bahan Bakar yaitu

sebesar Rp. 636.500.000,- pada Tahun 2006, sedangkan sumber

penerimaan terkecil adalah dari Pajak Hiburan yaitu sebesar Rp.

560.000,- pada Tahun 2006. Selanjutnya sumber penerimaan dari

sektor retribusi, yang memberikan kontribusi terbesar adalah

Retribusi Pasar yaitu sebesar Rp. 742.386.500,- pada Tahun 2006,

sedangkan retribusi terendah adalah Retribusi Jasa Usaha Rumah

Potong Hewan yaitu sebesar Rp. 780.000,- pada Tahun 2006. Untuk

jelasnya mengenai proyeksi penerimaan PAD dan Dana

Perimbangan dapat dilihat pada Tabel VI - 4 serta kondisi

penerimaan daerah dari sektor PAD (pajak dan retribusi) dapat

dilihat pada Tabel VI - 5 dan Tabel VI - 6.

c. ProyeksiPublic Saving

Kondisi eksisting public saving Kabupaten Sorong dari tahun 2002 s/d

2006 cenderung mengalami peningkatan. Pada tahun 2002 total public

saving sebesar Rp. 4,571,297,562 mengalami peningkatan menjadi Rp.

23,532,809,096 pada tahun 2006 atau naik sekitar ± 80,57 %.

Adapun perhitungan public saving di Kabupaten Sorong pada tahun

2006 adalah sebagai berikut:

MakaPublic SavingKabupaten Sorong =

PS = ( 6,016,288,939 + 137,349,335,509 + 33,765,982,496 +

258,374,000,000 + 33,320,000,000 + 54,563,865,000 +

18,871,518,758 + 2,625,000,000 ) - 521,353,181,606

PS = 544,885,990,702- 521,353,181,606

3. Rencana Pembiayaan Program a. Rencana Pembiayaan

Rencana pembiayaan prasarana dan sarana bidang PU

(Keciptakaryaan) antara lain prasarana air minum/bersih, persampahan,

air limbah, jalan lingkungan, penataan bangunan dan drainase, pada

saat ini dilaksanakan dari beberapa sumber-sumber pembiayaan

seperti: APBD I, APBD II, Dana DAK, Dana Migas dan Dana Otsus.

Rencana pembiayaan prasarana tersebut dilakukan dengan

memperhatikan dan mempertimbangkan tingkat Urgensi akan

kebutuhan prasarana dan sarana tersebut.

b. Pelaksanaan Pembiayaan

Pelaksanaan pembiayaan prasarana dan sarana bidang

PU/Keciptakaryaan dilaksanakan oleh masing-masing SKPD atau

instansi terkait yang membidangi pembangunan prasarana tersebut

dengan sumber dana dari Pemerintah Pusat, Pemerintah Provinsi,