17 2.1.1.Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) mendasarkan hubungan antara prinsipal/pemegang saham dengan agen/manajemen. Menurut Jensen dan Meckling dalam Isnanta (2008), agency theory mendeskripsikan pemegang saham sebagai principal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan mereka. Manajemen diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu, manajer harus bertanggungjawab kepada pemegang saham.

Schipper (1997) dalam Norbarani (2012) mendefinisikan manajemen laba sebagai suatu intervensi terhadap suatu proses pelaporan keuangan eksternal untuk memperoleh beberapa keuangan pribadi. Pernyataan itu sejalan dengan Healy dan Wahlen (1999) yang menyatakan bahwa earning management terhadi ketika manajer menggunakan judgement dalam pelaporan keuangan dan melakukan manipulasi transaksi untuk mengubah laporan keuangan, baik untuk menyesatkan beberapa stakeholders tentang kinerja perusahaan atau untuk mempengaruhi kontrak yang bergantung pada angka-angka dalam laporan keuangan.

Laba sering dipergunakan berbagai pihak sebagai alat untuk memprediksi tingkat pertumbuhan laba di masa depa serta tingkat pengembalian pinjaman. Pentingnya laporan keuangan terutama laba yang dilaporkan oleh perusahaan

dalam pengambilan keputusan oleh para stakeholders. Tindakan manajemen laba terjadi karena manajemen perusahaan yang dalam menjalankan operasional perusahaan selalu dimonitor oleh para stakeholders, memiliki dorongan yang besar untuk melakukan praktik manajemen laba. Adanyan sistem reward yang berdasar pada kinerja laba akan semakin memberikan kebebasan bagi manajer untuk melakukan manajemen laba (Tobing dan Anggrowati, 2009).

Teori keagenan menganggap bahwa individu berperilaku sesuai dengan kepentingannya masing-masing. Hendriksen (1992) dalam Septiani (2005) menyatakan bahwa agen memiliki kontrak untuk menunjukkan kewajibannya kepada principal, sedangkan principal memiliki kontrak untuk memberikan bonus kepada agen. Para principal menginginkan laba yang tinggi dari perusahaan agar investasi yang telah ditanamkan cepat kembali. Besarnya laba berhubungan dengan besarnya deviden yang akan dibagikan kepada investor. Semakin tinggi laba, maka harga saham akan semakin tinggi dan semakin besar pula deviden yang akan diterimanya. Namun disisi lain, para agent memiliki kepentingan sendiri yakni bonus yang diterima.

Pada dasarnya antara principal dan agen memiliki tujuan yang berbeda. Principal menginginkan return yang tinggi atas investasinya, sedangkan agent memiliki kepentingan untuk mendapatkan kompensasi yang besar atas hasil kerjanya. Perbedaan tujuan itulah yang menyebabkan terjadinya conflict of interest di antara pihak agen dan prinsipal. Hal inilah yang mendorong terjadinya asimetri informasi di antara kedua belah pihak tersebut. Karena adanya keinginan kompensasi yang tinggi itulah, maka kemungkinan besar agen akan melakukan

moral hazard. Di samping itu, para agent memiliki informasi tentang operasi dan kinerja perusahaan lebih banyak dibandingkan para principal. Hal ini yang menimbulkan kesempatan (opportunistiy) agen untuk melakukan kecurangan.

Menurut Eisenhardt (1989) dalam Maudy (2013), teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Ketiga sifat tersebut menyebabkan informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reabilitasnya dan informasi yang disampaikan biasanya diterima tidak sesuai dengan kondisi perusahaan yang sebenarnya atau lebih dikenal sebagai informasi yang tidak simetris atau asymmetric information (Ujiyantho & Pramuka, 2007). Hal tersebut memberikan kesempatan atau opportunity kepada manajer untuk melakukan manajemen laba. Berdasarkan asumsi sifat dasar manusia, manajer akan lebih mengutamakan kepentingan pribadinya dibandingkan dengan kepentingan pemilik atau lebih dikenal dengan sifat opportunistiy. Agent akan berusaha mencari keuntungannya sendiri untuk mendapatkan bonus dari perusahaan dengan berbagai cara seperti memanipulasi angka-angka di laporan keuangan.

Adanya hal tersebut praktik pelaporan keuangan sering menimbulkan ketidaktransparanan yang dapat menimbulkan konflik antara principal dan agent. Akibat adanya perilaku manajemen yang tidak transparan dalam menyajikan semua informasi ini akan menjadi penghalang dalam mewujudkan praktik GCG (Good Corporate Governance) karena salah satu prinsip dari GCG adalah

transparansi.

Praktik perataan laba dapat melalui Penyisihan Penghapusan Aktiva Produktuf (PPAP) atau Loan Loss Provision (LLP). Berdasarkan Bank Indonesia No. 7/2/PBI/2005 tentang “Penilaian Kualitas Aktiva Bank Umum” pasal 44 dan 45 menyebutkan bahwa bank wajib membentuk penyisihan penghapusan aktiva untuk aktiva produktif dan aktiva non produktif. Meskipun besarnya penyisihan dalam batasan persentase tertentu ditentukan oleh Bank Indonesia, namun pihak manajemen bank masih diberikan keleluasaan untuk menentukan kualitas aktiva berdasarkan ketentuan yang diatur dalam PBI tersebut serta membentuk cadangan PPAP melebihi cadangan yang wajib dibentuk. Sehingga sangat memungkinkan PPAP dijadikan objek oleh manajer bank dalam meratakan laba. (Tobing dan Anggrowati, 2009).

Tindakan manajemen laba (earning management) yang dilakukan manajemen akibat adanya conflict of interest dan asymmetric information dengan pemilik merupakan salah satu bentuk financial statement fraud. Pernyataan tersebut sejalan dengan Rezaee (2002) dalam Norbarani (2012) yang menyatakan bahwa tindakan manajemen laba berkaitan erat dengan financial statement fraud. Tindakan memanajamen laba yang dilakukan manajemen jika dibiarkan dan tidak diketahui oleh pemilik, pada akhirnya akan berkembang menjadi suatu financial statement fraud yang menyesatkan secara material. Berdasarkan uraian tersebut, dapat disimpulkan bahwa adanya agency problem antara pemilik (principal) dan manajemen (agent) dapat menyebabkan terjadinya financial statement fraud yang menyesatkan dan merugikan.

2.1.2 Fraud

2.1.2.1 Definisi Fraud

Fraud adalah tindakan melawan hukum, penipuan berencana dan bermakna ketidakjujuran. Fraud dapat terdiri dari berbagai bentuk kejahatan atau tindak pidana kerah putih (white collar crime) antara lain pencurian, penggelapan asset, penggelapan informasi, penggelapan kewajiban, penghilangan atau penyembunyian fakta, rekayasa fakta termasuk korupsi (Razaee,2002).

Association of Certified Fraud Examiners (ACFE) merupakan organisasi anti-fraud terbesar di dunia dan sebagai penyedia utama pendidikan dan pelatihan anti-fraud. ACFE mendefinisikan kecurangan (fraud) sebagai tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Ernst & Young LLP, 2009).

Menurut Merriam Webster’s Dictionary of Law (1996) seperti yang dikutip dalam Viton (2003); Daniel (2013), definisi fraud adalah:

any act, expression, omission, or concealment calculated to deceive another to his or her disadvantage, specifically, a misrepresentation or concealment with reference to some fact material to a transaction that is made with knowledge of it is falsity or in reckless disregard of it is truth or falsity and woth the intent to deceive another and that is reasonably relied on by the other who is injured thereby

Sedangkan menurut, Tampubolon (2005) berpendapat, fraud tidak selalu sama dengan tindak kriminal. Tindak kriminal didefinisikan sebagai an intentional at that violates the criminal law under which no legal excuse applies sementara itu fraud didefinisikan sebagai any behavior by which one person gains

or intened to gain a dishonest advantage over another. Tindakan fraud dapat dikatakan sebagai criminal apabila niat atau perbuatan untuk mendapatkan keuntungan yang tidak jujur tersebut juga sekaligus melanggar ketentuan hukum misalnya korupsi atau penggelapan pajak. Fraud yang bukan criminal masuk kategori risiko operasional sedangkan fraud yang sekaligus tindak kriminal masuk kategori risiko illegal.

Ada pula yang mendefinisikan fraud sebagai tindakan dengan sengaja menggunakan sumber daya perusahaan dan menyajikan fakta untuk keuntungan pribadi. Dalam bahasa yang lebih sederhana, fraud adalah penipuan yang disengaja. Tindakan fraud adalah pembohongan, penipuan, penggelapan, dan pencurian. Penggelapan disini adalah mengubah asset/kekayaan perusahaan yang dipercayakan kepadanya secara tidak wajar untuk kepentingan dirinya. Dengan demikian, perbuatan yang dilakukannya adalah untuk menyembunyikan, menutupi atau dengan cara tidak jujur lainnya melibatkan atau meniadakan suatu perbuatan atau membuat pernyataan yang salah dengan tujuan untuk mendapatkan keuntungan pribadi dibidang keuangan atau keuntungan lainnya atau meniadakan suatu kewajiban bagi dirinya dan mengabaikan hak orang lain.

Suatu gejala dari penipuan adalah merupakan adanya sinyal atas kecurangan. Namun, adanya gejala dari penggelapan tersebut tidak berarti bahwa penipuan ada (Hassink, 2010). Keberadaan terhadap terjadinya kecurangan adalah suatu panggilan untuk melakukan penyelidikan. Pernyataan Standar Auditing Internasional (ISAs) harus diikuti ketika diduga adanya suatu penipuan. Ada beberapa gejala umum yang menyadarkan seorang auditor dalam setiap situasi di

mana penipuan mungkin saja terjadi (Laksmana, 2009):

1. Tidak adanya keseimbangan antara rekening kontrol terhadap akun-akun terkait.

2. Melakukan pencatatan terhadap tagihan piutang usaha sebagai piutang dan mencuri uang tunai yang diterima dan pada melakukan penghapusan tagihan piutang rekening

3. Perbedaan pencatatan yang dilaporkan oleh pelanggan.

4. Adanya kolusi antara pembeli dan penjual untuk memproses pengembalian uang dan barang untuk tidak dikembalikan

5. Kurangnya tanggapan permintaan atas konfirmasi yang diterima 6. Penagihan barang dagangan yang dicuri dimasukkan ke rekening fiktif. 7. Setiap transaksi tidak memiliki dokumentasi yang tepat.

8. Memanipulasi catatan penggajian untuk mengalihkan upah, pajak atas gaji, atau gaji.

9. Transaksi yang mencurigakan akhir tahun. 10. Kelebihan jam kerja (lembur) yang tidak sah 11. Transaksi dicatat tanpa izin dari manajemen.

12. Kelebihan atas akun rekening pengeluaran atau mengalihkan uang muka tersebut kepada kepentingan pribadi.

13. Kegagalan untuk memperbaiki kelemahan yang serius di dalam pengendalian internal.

14. Kurang pembagian dividen kepada investor dari yang seharusnya serta mengalihkan untuk kepentingan pribadi.

15. Pencatatan pada rekening pengeluran tidak sesuai dengan posisi pada akun karena kurangnya pengawasan

16. Pembayar tagihan palsu diperoleh melalui kolusi dengan pemasok. 17. Balasan tidak jelas atau menghindar untuk melakukan pemeriksaan 18. Tugas yang diberikan kepada karyawan tidak sesuai deskripsi pekerjaan.

Sementara pengertian fraud dalam definisi tersebut adalah (BPK, 2012.): a) Kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan

yang disembunyikan dari sebuah fakta material yang dapat mempengaruhi orang lain untuk melakukan perbuatan atau tindakan yang merugikannya, biasanya merupakan kesalahan namun dalam beberapa kasus (khususnya dilakukan secara disengaja) memungkinkan merupakan suatu kejahatan.

b) Penyajian yang salah/keliru (salah pernyataan) yang secara ceroboh/tanpa perhitungan dan tanpa dapat dipercaya kebenarannya berakibat pada mempengaruhi atau menyebabkan orang lain bertindak atau berbuat. Suatu kerugian timbul sebagai akibat diketahui keterangan atau penyajian yang salah (salah pernyataan), penyembunyian fakta material atau penyajian yang ceroboh/tanpa perhitungan yang mempengaruhi orang lain untuk berbuat atau bertindak yang merugikannya.

c) Suatu kerugian yang timbul sebagai akibat diketahui keterangan atau penyajian yang salah, penyembunyian fakta material atau penyajian yang ceroboh/tanpa perhitungan yang mempengaruhi orang lain untuk berbuat atau bertindak yang merugikannya.

dapat diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa kategori kecurangan. Menurut BPK RI (2008) secara umum, unsur- unsur dari kecurangan adalah:

1. Harus terdapat salah pernyataan (misrepresentation); 2. Dari suatu masa lampau (past) atau sekarang (present); 3. Fakta bersifat material (material fact);

4. Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or ecklessly);

5. Dengan maksud (intent) untuk menyebabkan suatu pihak beraksi;

6. Pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan tersebut 7. Yang merugikannya (detriment).

2.1.2.2 Jenis-Jenis Fraud

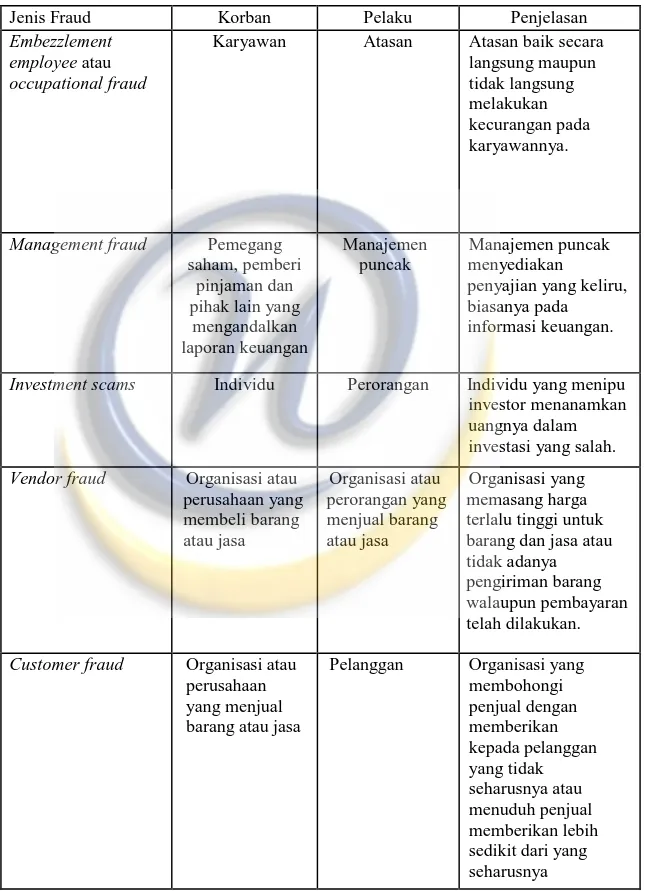

Menurut Albrecth (dikutip oleh Nguyen, 2008 dalam Daniel 2013), fraud diklasifikasikan menjadi lima jenis, yaitu:

1. Embezzlement employee atau occupational fraud

Merupakan jenis fraud yang dilakukan oleh bawahan kepada atasan. Jenis fraud ini dilakukan bawahan dengan melakukan kecurangan pada atasannya secara langsung maupun tidak langsung.

2. Management fraud

Merupakan jenis fraud yang dilakukan oleh manajemen puncak kepada pemegang saham, kreditor dan pihak lain yang mengandalkan laporan keuangan. Jenis fraud ini dilakukan manajemen puncak dengan cara menyediakan penyajian yang keliru, biasanya pada informasi keuangan.

3. Invesment scams

Merupakan jenis fraud yang dilakukan oleh individu/perorangan kepada investor. Jenis fraud ini dilakukan individu dengan mengelabui atau menipu investor dengan cara menanamkan uangnya dalam investasi yang salah.

4. Vendor fraud

Merupakan jenis fraud yang dilakukan oleh organisasi atau perorangan yang menjual barang atau jasa kepada organisasi atau perusahaan yang menjual barang atau jasa. Jenis fraud ini dilakukan organisasi dengan memasang harga terlalu tinggi untuk barang dan jasa atau tidak adanya pengiriman barang meskipun pembayaran telah dilakukan.

5. Customer fraud

Merupakan jenis fraud yang dilakukan oleh pelanggan kepada organisasi atau perusahaan yang menjual barang atau jasa. Jenis fraud ini dilakukan pelanggan dengan cara membohongi penjual dengan memberikan kepada pelanggan yang tidak seharusnya atau menuduh penjual memberikan lebih sedikit dari yang seharusnya.

Sedangkan menurut the Association of Certified Fraud Examiners (ACFE)

dalam Albretch (dikutip oleh Nguyen, 2008), fraud diklasifikasikan menjadi 5 (lima) jenis.

Tabel 2.1 Jenis – Jenis Fraud

Jenis Fraud Korban Pelaku Penjelasan

Embezzlement employee atau occupational fraud

Karyawan Atasan Atasan baik secara langsung maupun tidak langsung melakukan kecurangan pada karyawannya.

Management fraud Pemegang saham, pemberi

pinjaman dan pihak lain yang

mengandalkan laporan keuangan Manajemen puncak Manajemen puncak menyediakan

penyajian yang keliru, biasanya pada

informasi keuangan.

Investment scams Individu Perorangan Individu yang menipu investor menanamkan uangnya dalam investasi yang salah. Vendor fraud Organisasi atau

perusahaan yang membeli barang atau jasa Organisasi atau perorangan yang menjual barang atau jasa Organisasi yang memasang harga terlalu tinggi untuk barang dan jasa atau tidak adanya

pengiriman barang walaupun pembayaran telah dilakukan. Customer fraud Organisasi atau

perusahaan yang menjual barang atau jasa

Pelanggan Organisasi yang membohongi penjual dengan memberikan kepada pelanggan yang tidak seharusnya atau menuduh penjual memberikan lebih sedikit dari yang seharusnya

2..2 Fraud Tree

Secara skematis, Association Of Certified Fraud Examiner (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam bentuk skema hubungan kerja, beserta ranting dan anak rantingnya. Occupational tree ini mempunya tiga cabang utama, yaitu Corruption, Asset Missappropriation dan Fraudulent Statements

The Association Certified Fraud Examiners membagi Fraud (Kecurangan) dalam 3 (tiga) jenis atau tipologi berdasarkan perbuatan. Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam bentuk

skema hubungan kerja, beserta ranting dan anak rantingnya. Occupational tree ini mempunyai tiga cabang utama, yaitu:

1. Penyimpangan atas aset (Asset Misappropriation)

Asset misappropriation meliputi penyalahgunaan/pencurian aset atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined value). Ada beberapa teknik yang bisa digunakan untuk mendeteksi penyimpangan atas aset. Namun, pemahaman yang baik mengenai pengendalian internal dalam pos-pos adalah teknik terbaik untuk mendeteksi kecurangan tipe ini.

2. Pernyataan palsu atau salah pernyataan (Fraudulent Statement)

Fraudulent statement meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial engineering) dalam penyajian laporan keuangannya untuk memperoleh keuntungan atau mungkin dapat dianalogikan dengan istilah window dressing. 3. Korupsi (Corruption)

Jenis fraud ini yang paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap dan korupsi, dimana hal ini merupakan jenis yang terbanyak terjadi di negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini sering kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati

keuntungan (simbiosis mutualisme). Termasuk didalamnya adalah penyalahgunaan wewenang/konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak sah/illegal (illegal gratuities) dan pemerasan secara ekonomi (economic extortion).

2.3. Teori Fraud Triangle

Teori yang mendasar pada penelitian ini adalah fraud triangle theory. Konsep segitiga kecurangan pertama kali diperkenalkan oleh Cressey (1953). Melalui serangkaian wawancara dengan 113 orang yang telah di hukum karena melakukan penggelapan uang perusahaan yang disebutnya “trust violators” atau “pelanggar kepercayaan”, Cressey (1953) dalam Gagola (2011) menyiimpulkan bahwa :

Orang yang dipercaya menjadi pelanggar kepercayaan ketika ia melihat dirinya sendiri sebagai orang yang mempunyai masalah keuangan yang tidak dapat diceritakannya kepada orang lain, sadar bahwa masalah ini secara diam-diam dapat diatasinya dengan menyalahgunakan kewenangannya sebagai pemegang kepercayaan di bidang keuangan dan tindak-tanduk sehari-hari memungkinkannya menyesuaikan pandangan mengenai dirinya sebagai seseorang yang biasa dipercaya dalam menggunakan dan atau kekayaan yang dipercayakan.

Ilustrasi faktor risiko kecurangan dari standar kecurangan yang ada (yakni SAS 99, ISA 240, TSAS 43) serta oleh Institut Akuntan Publik Indonesia (IAPI) dalam Pernyataan Standar AKuntansi No. 70 didasarkan pada teori segitiga kecurangan yang dicetuskan oleh D.R Cressey pada tahun 1953 dalam Lou and Wang (2009), Cressey menyimpulkan terdapat kondisi yang selalu hadir dalam kegiatan kecurangan perusahaan yakni tekanan/motif, kesempatan dan rasionalisasi.

Konsep dari fraud triangle diperkenalkan dalam literatur profesional pada SAS no. 99, Consideration of Fraud in a Financial Statement Audit, Cressey (1953) dalam Skousen e. al. (2009) menyimpulkan bahwa kecurangan secara umum mempunyai tiga sifat umum. Fraud triangle terdiri dari tiga kondisi yang umumnya hadir pada saat fraud terjadi, yaitu: pressure, opportunity dan rationalization (Turner et al., 2003).

1. Pressure (Tekanan), yaitu adanya insentif/tekanan/kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi dan lain-lain termasuk hal keuangan dan non keuangan juga dapat mendorong seseorang untuk melakukan fraud, misalnya tindakan untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkna hasil yang baik.

2. Opportunity (Peluang), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi. Para pelaku fraud percaya bahwa aktivitas mereka tidak akan terdeteksi. Peluang dapat terjadi karena pengendalian internal yang lemah, manajemen pengawasan yang kurang baik dan atau melalui penggunaan posisi. Kegagalan untuk menetapkan prosedur yang memadai untuk mendeteksi aktivitas fraud juga meningkatkan kesempatan terjadinya kecurangan. Dari tiga elemen dalam fraud triangle, kesempatan memiliki kontrol yang paling atas. Organisasi perlu untuk membangun sebuah proses, prosedur dan kontrol membuat karyawan dalam posisi tidak dapat melakukan fraud dan yang efektif dapat mendeteksi aktivitas kecurangan jika hal itu terjadi.

3. Rationalization (Rasionalisasi), yaitu adanya sikap, karakter atau serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud. Bagi mereka yang umumnya tidak jujur mungkin lebih mudah untuk merasionalisasi penipuan. Bagi mereka dengan standar moral yang lebih tinggi itu mungkin tidak begitu mudah. Pelaku fraud selalu mencari pembenaran secara rasional untuk membenarkan perbuatannya.

Berikut disajikan ringkasan kategori, definisi dan contoh fraud risk factor berdasarkan fraud triangle theory cressey dalam Skousen et.al (2009) dan berkaitan dengan financial statement fraud.

Tabel 2.2

Kategori, Definisi, dan contoh Fraud Risk Factor dalam SAS 99 berkaitan dengan Financial Statement Fraud

Fraud Risk Factor

Kategori menurut SAS No. 99

Definisi dan Contoh Faktor Resiko Financial Stability Keadaan yang menggambarkan

kondisi keuangan perusahaan dalam kondisi stabil. Contoh faktor resiko: perusahaan mungkin memanipulasi laba ketika stabilitas keuangan atau profitabilitasnya terancam oleh kondisi ekonomi

External Pressure Tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Contoh faktor resiko: ketika perusahaan menghadapi adanya tren tingkat ekspektasi para analisis investasi, tekanan untuk memberikan kinerja terbaik bagi investor dan kreditor yang signifikan bagi perusahaan atau pihak eksternal

Pressure

lainnya. Personal Financial

Need

Suatu keadaan dimana keuangan perusahaan turut dipengaruhi oleh kondisi keuangan para eksekutif perusahaan. Contoh faktor resiko: kepentingan keuangan oleh manajemen yang signifikan dalam entitas, manajemen memiliki bagian kompensasi yang signifikan yang bergantung pada pencapaian target yang agresif untuk harga saham, hasil operasi, posisi keuangan, atau arus kas manajemen menjaminkan harta pribadi untuk utang entitas

Financial Targets Tekanan berlebihan pada manajemen untuk mencapai target keuangan yang dipatok oleh direksi atau manajemen. Contoh faktor resiko: perusahaan mungkin memanipulasi laba untuk memenuhi prakiraan atau tolok ukur para analis seperti laba tahun sebelumnya.

Opportunity

Nature of Industry Berkaitan dengan munculnya risiko bagi perusahaan yang berkecimpung dalam industry yang melibatkan estimasi dan pertimbangan yang signifikan jauh lebih besar. Contoh faktor risiko: penilaian persediaan mengandung risiko salah saji yang lebih besar bagi perusahaan yang persediaannya tersebar di banyak lokasi. Risiko salah saji persediaan ini semakin meningkat jika persediaan itu menjadi usang.

Ineffective Monitoring

Keadaan dimana perusahaan tidak memiliki unit pengawas yang efektif memantau kinerja perusahaan. Contoh faktor resiko: adanya dominasi manajemen oleh satu orang atau kelompok kecil tanpa control kompensasi tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal dan sejenisnya

Organizational structure

Struktur organisasi yang kompleks dan tidak stabil. Contoh faktor risiko: struktur organisasi yang terlalu kompleks, perputaran personil perusahaan seperti senior manajer atau direksi yang tinggi

Rationalization Rationalization Sikap/rasionalisasi anggota dewan, manajemen atau karyawan yang memungkinkan mereka untuk terlibat dalam dan/atau membenarkan kecurangan pelaporan keuangan. Contoh faktor resiko: jika CEO atau manajer puncak lainnya sangat tidak peduli pada proses pelaporan keuangan, seperti terus mengeluarkan prakiraan yang terlalu optimistik, pelaporan keuangan yang curang lebih mungkin terjadi.

2.4.. Kecurangan Laporan Keuangan (Financial Statement Fraud) 2.4.1. Definisi Kecurangan Laporan Keuangan (Financial Statement Fraud)

Definisi financial statement fraud menurut Association Of Certified Fraud Examiners (ACFE) dalam Rezae (2002) dikutip oleh Rahmanti (2013):

The intentional, delibate, misstatement or omission of material facts or accounting data which is misleading and when considered with all the information made available would case the reader to change or alter his or her judgement or decision.

Definisi financial statement fraud menurut American Institute Certified Public Accountant (2002) dalam adalah tindakan yang disengaja atau kelalaian yang berakibat pada salah saji material yang menyesatkan laporan keuangan. Selain itu, menurut Australian Auditing Standards (AAS), financial statement fraud merupakan suatu kelalaian maupun salah saji yang disengaja dalam jumlah tertentu atau pengungkapan dalam pelaporan keuangan untuk menipu para

pengguna laporan keuangan (Brennan dan McGrath, 2007) dalam Norbarani (2012).

Elliott and Willingham (dalam Intal dan Do, 2002), mendefinisikan financial statement fraud dari sudut pandang yang berbeda. Menurutnya, financial statement fraud merupakan suatu management fraud yaitu, “the deliberate fraud committed by management that injures investors and creditors through materially misleading”. Dengan demikian, istilah management fraud dan financial statement fraud sering digunakan secara bergantian, namun secara umum fraud adalah tindakan yang disengaja untuk merugikan pihak lain. Laporan keuangan palsu dapat digunakan untuk pembenaran dalam menjual saham, memperoleh pinjaman atau kredit perdagangan dan/atau memperbaiki kompensasi agerial manusia dan bonus.

Kecurangan laporan keuangan menimbulkan dampak yang besar, yaitu menciptakan masalah-masalah seperti berikut ini :

1. Merongrong kualitas dan integritas dari proses pelaporan keuangan

2. Membahayakan integritas dan objektivitas profesi audit, khususnya auditor dan audit perusahaan

3. Mengurangi kepercayaan pasar modal, serta pelaku pasar dalam keandalan informasi keuangan

4. Membuat pasar modal kurang efisien

5. Keburukan yang akan mempengaruhi pertumbuhan ekonomi bangsa dan kemakmuran

7. Menghancurkan karir para individu yang terlibat dalam penipuan laporan keuangan seperti sebagai eksekutif puncak dilarang menjabat sebagai dewan direksi dari setiap publik perusahaan atau auditor yang dilarang dari praktik akuntansi publik.

8. Penyebab kebangkrutan atau kerugian ekonomi yang besar oleh perusahaan yang bergerak pada kecurangan pelaporan keuangan

9. Mendorong intervensi regulasi berlebihan

10. Penyebab kebangkrutan perusakan dalam operasi normal dan dugaan kinerja perusahaan.

Untuk mencegah dampak-dampak yang ditimbulkan akibat adanya kecurangan laporan keuangan diperlukan suatu teknik untuk mendeteksi adanya kecurangan laporan keuangan. Pada dasarnya, kecurangan laporan keuangan dapat di deteksi dengan cara :

1. Analisis vertikal

Analisis vertikal adalah sebuah teknik analisis yang menghubungkan Antara komponen-komponen laporan keuangan seperti neraca, laporan laba-rugi dan laporan arus kas yang disajikan dalam presentase. Sebagai contoh, dalam neraca telah terjadi kenaikan hutang dagang terhadap total hutangnya, yaitu dari 28% menjadi 50% namun disisi lain, terjadi penurunan persentase biaya penjualan dari 25% menjadi 22%. Informasi semacam ini dapat digunakan sebagai dasar pemeriksaan laporan keuangan karena mengindikasikan adanya kecurangan.

2. Analisis Horizontal

Analisis horizontal adalah sebuah teknik untuk menganalisis perubahan-perubahan setiap komponen dalam laporan keuangan selama beberapa periode pelaporan. Sebagai contoh, terdapat informasi bahwa penjualan meningkat menjadi 85% dan harga pokok penjualannya juga mengalami kenaikan menjadi 150%. Dengan asumsi tidak ada perubahan unsur-unsur dalam penjualan maupun pembelian, temuan ini dapat menimbulkan sangkaan bahwa telah terjadi penggelapan, pembelian fiktif atau transaksi illegal lainnya.

3. Analisis Rasio

Analisis rasio merupakan teknik untuk mengukur hubungan Antara nilai item-item dalam laporan keuangan. Sebagai contoh current ratio, adanya pencurian kas atau penggelapan uang dapat menurunkan angka rasio.

2.4.2. Pelaku kecurangan laporan keuangan (Financial Statement Fraud)

Kerungan laporan keuangan (financial statement fraud) dilakukan oleh siapa saja pada level apapun, siapapun yang memiliki kesempatan (Nguyen, 2008). Menurut, Taylor (2004) dalam Nguyen (2008), terdapat dua kelompok utama pelaku kecurangan dalam laporan keuangan (financial statement fraud). Urutan keterlibatan pelaku dijelaskan sebagai berikut:

1. Senior manajemen (CEO, CFO dan lain-lain). CEO terlibat fraud pada tingkat 72%, sedangkan CFO pada tingkat 43%

2. Karyawan tingkat menengah dan tingkat rendah. Karyawan ini bertanggung jawab pada anak perusahaan, divisi atau unit lain dan mereka dapat melakukan kecurangan pada laporan keuangan untuk melindungi kinerja mereka yang

buruk atau untuk mendapatkan bonus berdasarkan hasil kerja yang lebih tinggi. (Welss, 2005)

Pelaporan keuangan yang mengandung unsur kecurangan dapat mengakibatkan turunnya integritas informasi keuangan dan dapat mempengaruhi berbagai pihak. Selain investor dan kreditor, auditor adalah salah satu korban financial statement fraud karena mereka mungkin menderita kerugian keuangan dan/atau kehilangan reputasi (Rezaee, 2002). Oleh karenanya, auditor harus memahami cara-cara yang ditempuh pihak tertentu dalam melakukan praktik financial statement fraud. Menurut SAS No.99, financial statement fraud dapat dilakukan dengan:

1. Fraudulent financial reporting. Definisi dari salah saji yang disengaja atau kelalaian dalam jumlah atau pengungkapan dalam laporan keuangan yang didesain untuk merugikan pengguna laporan keuangan.

2. Misappropriation of assets. Penyalahgunaan asset dapat dilakukan dalam beberapa cara (termasuk menggelapkan penerimaan, mencuri asset berwujud dan asset tidak berwujud atau menyebabkan organisasi membayar untuk barang dan jasa yang tidak diterima). Kwok (dikutip oleh Nguyen, 2008 dalam Norbarani, 2012) menyatakan bahwa penyalahgunaan asset seringkali disertai dengan pencatatan palsu dalam menyembunyikan fakta bahwa asset yang hilang tidak langsung menyebabkan penyimpangan akuntansi dalam laporan keuangan.

Menurut, The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat kecurangan laporan keuangan dapat

didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor.

Kecurangan laporan keuangan didefinisikan oleh AICPA sebagai hal yang disengaja, salah saji atau penghilangan fakta-fakta material atau data akuntansi yang menyesatkan dan bila dianggap dengan semua informasi yang telah dibuat akan menyebabkan pembaca mengubah penilaian atau keputusannya. Kecurangan ini dapat bersifat finansial atau kecurangan non finansial. Meliputi, tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial engineering) dalam penyajian laporan keuangan untuk memperoleh keuntungan atau mungkin dapat dianalogikan dengan istilah window dressing.

Gravitt (2006) dalam Kurniawati (2012) mengatakan bahwa kecurangan pada laporan keuangan melibatkan skema berikut:

1. Pemalsuan, perubahan, atau manipulasi catatan keuangan yang material, dokumen pendukung atau transaksi bisnis;

2. Kelalaian yang disengaja atau misrepresentasi peristiwa, transaksi, rekening atau informasi penting lainnya dari laporan keuangan yang disusun;

3. Kesalahan yang disengaja pada penggunaan prinsip akuntansi, kebijakan dan prosedur yang digunakan untuk mengukur, pengakuan, laporan dan mengungkapkan peristiwa ekonomi dan transaksi bisnis;

4. Kelalaian yang disengaja pada pengungkapan atau penyajian pengungkapan yang tidak memadai berdasarkan prinsip akuntansi dan kebijakan dan nilai keuangan yang terkait.

2.5. Manajemen Laba (Earning Management).

Earnings management telah dijelaskan secara berbeda oleh para akademisi, peneliti, praktisi dan badan lain yang terotorisasi (Rezaee, 2002). Schipper (1997) dalam Rezaee (2002) mendefinisikan manajemen laba sebagai suatu intervensi terhadap proses pelaporan keuangan eksternal untuk memperoleh beberapa keuntungan pribadi. Earnings management seringkali dilakukan atas intervensi manajemen. Pernyataan itu sejalan dengan Healy and Wahlen (1999) yang menyatakan bahwa earnings management terjadi ketika manajer menggunakan judgment dalam pelaporan keuangan dan melakukan manipulasi transaksi untuk mengubah laporan keuangan, baik untuk menyesatkan beberapa stakeholders tentang kinerja perusahaan atau untuk mempengaruhi kontrak yang bergantung pada angka-angka dalam laporan keuangan.

Standar Akuntansi Keuangan (SAK) memberikan fleksibilitas bagi manajemen untuk memilih kebijakan akuntansi dalam penyusunan laporan keuangan. Fleksibilitas inilah yang terkadang dimanfaatkan oleh manajemen untuk memilih kebijakan yang dapat menguntungkannya. Scott (2000) menyatakan bahwa manajemen laba adalah cara yang digunakan oleh manajer untuk mempengaruhi angka laba secara sistematis dengan cara memilih kebijakan akuntansi dan prosedur akuntansi tertentu yang bertujuan untuk memaksimumkan keuntungan manajer dan atau nilai pasar dari perusahaan.

Dasar akrual telah disepakati sebagai dasar penyusunan laporan keuangan (Wibisono, 2004). Pemilihan basis akrual sebagai dasar penyusunan laporan keuangan bertujuan untuk menjadikan laporan keuangan lebih informatif yaitu

laporan keuangan yang mencerminkan kondisi yang sebenarnya. Chaerul (2003) meyatakan bahwa dalam mengaplikasikan kebijakan akrual digunakan accrual, defferal dan prosedur alokasi yang bertujuan untuk menyesuaikan beban dan pendapatan dengan periodenya bukan mengaitkan beban dan pendapatan berdasarkan atas pengeluaran dan penerimaan kas (cash basis) (Ujiyantho dan Pramuka, 2007). Oleh karena itu, kebijakan accrual dalam mengaplikasikan standar akuntansi ini dapat digunakan untuk melakukan manajemen laba.

Tindakan earnings management merupakan cikal bakal terjadinya suatu skandal akuntansi. Cornett et al. (dikutip oleh Ujiyantho dan Pramuka 2007) dalam Norbani (2012) menyatakan bahwa tindakan earnings management telah memunculkan beberapa kasus skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat. Gideon (2005) juga menyatakan bahwa beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi laba.

Melihat beberapa contoh tersebut, sangat relevan bila dikatakan bahwa earning management merupakan bagian dari fraud. Financial statement fraud seringkali diawali dengan salah saji atau manajemen laba dari laporan keuangan kartal yang dianggap tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material (Rezae, 2002). Perilaku manipulasi yang dilakukan manajemen ini termasuk dalam financial statement fraud. Tindakan manipulasi laba untuk

memperoleh outlook perusahaan yang baik dilakukan oleh manajemen perusahaan. Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan. Oleh sebab itu, manajemen akan memilih metode tertentu untuk memperoleh laba sesuai dengan target yang ditentukan. Tindakan manipulasi laba oleh manajemen ini dapat digolongkan sebagai fraud pada laporan keuangan.

Berbagai fakta dan teori yang telah diuraikan di atas mengindikasikan bahwa terdapat hubungan erat antara earnings management dan financial statement fraud. Pernyataan tersebut diperkuat kembali oleh Rezaee (2002) yang menyatakan bahwa:

Suatu financial statement fraud sering diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya berkembang menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Earning management juga tidak dapat secara langsung dapat diamati. Sehingga dibutuhkan suatu proksi untuk dapat mengindikasi terjadinya manajemen laba. Beberapa penelitian, discreationary accruals digunakan sebagai proksi untuk earning management. Penggunaan discretionary accruals digunakan sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model Dechow et.al (dikutip oleh Ujiyantho dan Pramuka, 2007 ; Molida, 2011)

Berdasarkan uraian di atas, sangat relevan bila penelitian untuk mendeteksi financial statement fraud diproksikan dengan earnings management yang dilakukan perusahaan karena keduanya memiliki hubungan kausalitas.

2.6. Penelitian Terdahulu

Penelitian yang membahas tentang fraud telah banyak dilakukan. Tak jarang pula penelitian-penelitian mengenai fraud yang dihubungkan dengan cara pendeteksiannya dan prediksi perusahaan yang melakukan fraud. Berikut ini adalah beberapa contoh penelitian yang berkaitan dengan fraud.

Turner et.al (2003) menguji dampak dari fraud triangle terhadap proses audit. Turner et.al (2003) mengembangkan jaringan bukti yang memiliki dua sub jaringan. Pertama, untuk menangkap resiko dan bukti hubungan untuk audit laporan keuangan konvensional. Kedua, untuk menangkap hubungan resiko dan bukti untuk penilaian resiko kecurangan. Jaringan ini menggunakan pendekatan belief function untuk mengekspresikan ketidakpastian yang terlibat dalam bukti audit laporan keuangan. Hasil analisis pada penelitian ini mendukung konsep fraud triangle bahwa dalam tiga komponen dan hubungan antar komponen terbukti memiliki dampak yang besar pada resiko audit.

Skousen et.al (2009) melakukan penelitian secara empiris yang mengkaji efektivitas teori Cressey (1953) mengenai kerangka faktor resiko kecurangan yang diterapkan dalam SAS No.99 untuk mendeteksi kecurangan laporan keuangan. Menurut teori Cressey, pressure, opportunity dan rationalization selalu hadir dalam situasi fraud. Skousen et.al mengembangkan variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan dan rasionalisasi dan menguji variabel-variabel ini menggunakan informasi umum yang tersedira. Skousen et.al (2009) mengidentifikasi lima proksi tekanan dan dua proksi kesempatan yang secara signifikan berhubungan dengan kecurangan. Skousen et.al (2009) juga

menemukan bahwa pertumbuhan asset yang cepat, peningkatan kebutuhan uang tunai dan pembiayaan eksternal yang secara positif berkaitan dengan kemungkinan terjadinya fraud. Kepemilikan saham eksternal dan internal serta kontrol dewan direksi juga terkait dengan peningkatan insiden kecurangan pada laporan keuangan. Ekspansi jumlah anggota independen di komite audit, bagaimanapun juga berhubungan negatif dengan terjadinya kecurangan. Pengunjian lebih lanjut menunjukkan bahwa variabel yang signifikan jgua efektif memprediksi kelompok perusahaan yang mengalami fraud dan kelompok perusahaan yang tidak mengalami fraud.

Dari penelitian-penelitian diatas ditemukan bahwa fraud triangle sebagian besar digunakan untuk mendeteksi adanya kecurangan pada laporan keuangan. Beberapa penelitian diatas juga membahas faktor-faktor yang menjadi penyebab adanya fraud. Baik faktor internal maupun faktor eksternal perusahaan nyatanya mempengaruhi terjadinya kecurangan pada laporan keuangan. Penelitian mengenai kecurangan pada laporan keuangan menggunakan analisis fraud triangle masih sedikit dilakukan khususnya di Indonesia. Oleh karena itu, penelitian ini mencoba melakukan pengaruh financial stability, personal financial need, dan ineffective monitoring terhadap financial statement fraud untuk mendeteksi terjadinya kecurangan laporan keuangan perusahaan perbankan menggunakan proksi perubahan total asset, kepemilikan saham dan jumlah komite audit.

Tabel 2.3

Ringkasa Penelitian Terdahulu

No Peneliti dan

Judul Penelitian

Metode Penelitian Hasil Penelitian

1. Spathis (2002) Judul: Detecting False Financial StatementsUsing Published Data: Some Evidence from Greece 1. Menggunakan sampel 76 perusahaan yang terdiri dari 38 perusahaan dengan FFS dan 38 perusahaan non-FFS. 2. Memilih sepuluh variabel keuangan yang berpotensi dapat digunakan untuk memprediksi FFS. 3. Menggunakan statistic univariate dan multivariate seperti regresi logistic.

Membuktikan bahwa model penelitian terbukti akurat dalam mengklasifikasikan total sampel dengan tingkat akurasi melebihi 84 persen. Hasil penelitian

menunjukkan bahwa model berfungsi efektif.

2. Lou dan Wang

(2009) Judul: Fraud Risk Factor Of The Fraud Triangle Assessing The Likelihood Of Fraudulent Financial Reporting Fraud: The Effectiveness of The Fraud Triangle and SAS No. 99 1. Mengembangkan variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan, dan rasionalisasi dan mengujinya.

2. Mengidentifikasi lima proksi tekanan dan dua proksi kesempatan yang secara signifikan berhubungan dengan kecurangan

Menemukan bahwa: 1. Pertumbuhan aset yang

cepat, peningkatan kebutuhan uang tunai, dan pembiayaan eksternal yang secara positif berkaitan dengan kemungkinan terjadinya fraud.

2. Kepemilikan saham

eksternal dan internal serta kontrol dewan direksi juga terkait dengan peningkatan

financial statement fraud.

3. Ekspansi jumlah anggota independen di komite audit berhubungan negatif dengan terjadinya kecurangan.

3. Lou dan Wang

(2009)

Judul: Fraud Risk

Factor Of The Fraud Triangle Assessing The Likelihood Of Menggunakan sebuah model logistik sederhana

berdasarkan contoh faktor risiko kecurangan ISA 240 dan SAS 99

Mengindikasikan bahwa kecurangan pelaporan berhubungan dengan salah satu kondisi berikut: tekanan keuangan dari suatu

perusahaan atau supervisor perusahaan, rasio yang lebih

Fraudulent Financial Reporting

tinggi dari transaksi yang kompleks suatu perusahaan, lebih dipertanyakannya integritas manajer sebuah perusahaan, atau penurunan hubungan antara perusahaan dengan auditornya 4. Ema Kurniawati (2012) Judul: Analisis Faktor-Faktor yang mempengaruhi financial statement fraud dalam perspektif fraud triangle Variabel-variabel dari

fraud triangle yang digunakan adalah tekanan/motif yang diproksi dengan

HIGHGR, LOSS, NCFO, dan LEVERAGE, kesempatan yang

diproksi dengan RPT%, dan rasionalisasi yang

diproksi dengan △ CPA.

Indikasi financial statement fraud pada penelitian ini

menggunakan restatement

sebagai variabel independen

Hasil penelitian ini

menunjukkan bahwa

tekanan/motif yang diproksi

dengan HIGHR, LOSS,

NCFO dan LEVERAGE, kesempatan yang diproksi dengan RPT% berpengaruh signifikan terhadap financial

statement fraud dan

rasionalisasi yang diproksi

dengan ∆ CPA tidak

berpengaruh secara

signifkan terhadap financial

statement fraud. 5. Daniel T. H. Manurung dan Niki Hadian (2013) Judul: Detection Fraud of Financial Statement with Fraud Triangle Variabel-variabel fraud triangle yang digunakan adalah tekanan yang terdiri dari stabilitas keuangan (AGROW), tekanan eksternal (LEV), target keuangan (ROA), dan efektivitas

pengawasan (BDOUT)

Hasil penelitian ini menunjukkan bahwa : 1. Stabilitas keuangan yang

diproksikan dengan tingkat pertumbuhan asset (AGROW) memiliki pengaruh positif dengan kecurangan laporan keuangan,

2. Target keuangan

diproksikan dengan rasio profitabilitas (ROA) memiliki hubungan positif dengan kecurangan laporan keuangan, 3. Efektivitas keuangan

diproksikan dengan rasio dewan komisaris

(BDOUT) memiliki hubungan negatif dengan kecurangan laporan keuangan,

diproksikan dengan rasio

leverage (LEV) memiliki hubungan positif dengan kecurangan laporan keuangan.

2.7. Kerangka Penelitian

Laporan keuangan perusahaan berperan memberikan informasi keuangan kepada pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan tersebut. Akan tetapi, menurut Collins et.al (1997) Francis dan SChipper (1999) relevansi nilai informasi akuntansi semakin turun dari waktu ke waktu (Rahman dan Oktaviana, 2010). Hal ini dibuktikan dalam lebih dari dua decade ini bahwa kejadian kecurangan laporan keuangan telah meningkat secara substansial (Rezae, 2002). Peningkatan tersebut memberikan bukti lebih jauh tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis.

Adanya kecurangan laporan keuangan tersebut, menyebabkan informasi yang terkandung dalam laporan keuangan suda tidak relevan lagi untuk dijadikan acuan dalam pengambilan keputusan. Tindak kecurangan tersebut pada akhirnya akan merugikan pengguna laporan keuangan karena informasi yang terkandung di dalamnya sangat menyesatkan.

Sesuai dengan tujuan penelitian bahwa pendeteksian adanya fraud penting dilakukan dalam upaya pencegahan perluasan masalah perusahaan. Hal tersebut dikarenakan terjadinya fraud menandakan rapuhnya manajemen perusahaan dalam melakukan pengendalian. Pengendalian internal dan eksternal perusahaan perlu ditingkatkan dalam upaya mencegah terjadinya fraud. Manajemen perusahaan perlu melakukan tindakan proaktif untuk mencegah dan

menanggulangi terjadinya fraud demi integritas keuangan, reputasi dan masa depan organisasi.

Secara umum terdapat tiga kondisi umum yang selalu ada pada saat terjadinya fraud. Ketiga kondisi tersebut yaitu tekanan (pressure), peluang (opportunity) dan rasionalisasi (rationalization) yang selanjutnya disebut fraud triangle seperti yang telah diuraikan pada bab sebelumnya. Faktor-faktor tersebut tidak dapat secara langsung diteliti sehingga diperlukan variabel proksi agar lebih mudah diteliti. Sesuai dengan penelitian yang dilakukan oleh Skousen et al. (2009).

Penelitian ini bertujuan mendeteksi adanya financial statement fraud sebelum akhirnya berkembang menjadi masalah yang merugikan perusahaan. Variabel yang digunakan dalam penelitian ini mengacu pada faktor risiko kecurangan oleh Cresey (1953) yang diadopsi dalam SAS No.99 (Skousen et al., 2009). Faktor-faktor tersebut tidak dapat secara langsung diteliti sehingga diperlukan variabel proksi agar lebih mudah diteliti (Skousen et al., 2009).

Penelitian ini menggunakan tiga proksi sebagai variabel independen. Hal tersebut dikarenakan adanya penyesuaian dengan data laporan keuangan perusahaan yang tersedia. Meskipun praktek manajemen laba ini sulit dideteksi pada laporan keuangan, dapat digunakan proksi discretionary accruals model. Pada penelitian ini earnings management dimasukkan sebagai proksi tambahan untuk variabel dependen dikarenakan proksi ini terkait erat dengan terjadinya fraud pada laporan keuangan (Rezaee, 2002). Earnings management dapat digunakan sebagai indikator telah terjadinya fraud pada laporan keuangan.

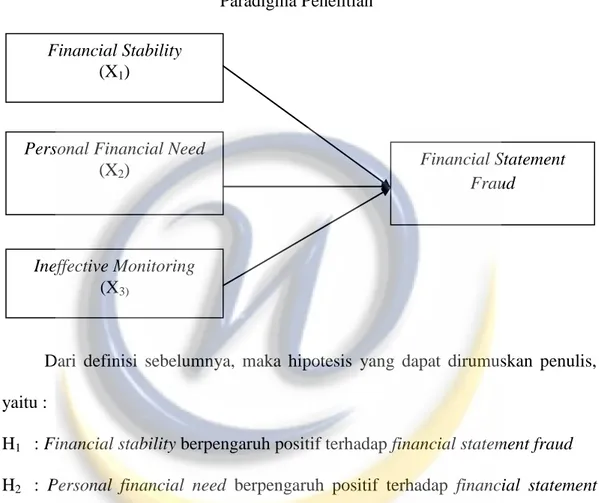

Secara singkat, paradigma penelitian yang dapat digambarkan sesuai kerangka pemikiran di atas adalah sebagai berikut :

Gambar 1.1 Paradigma Penelitian

Fina

Dari definisi sebelumnya, maka hipotesis yang dapat dirumuskan penulis, yaitu :

H1 : Financial stability berpengaruh positif terhadap financial statement fraud H2 : Personal financial need berpengaruh positif terhadap financial statement

fraud

H3 : Ineffective monitoring berpengaruh positif terhadap financial statement

fraud

H4 : Financial stability, Personal financial need, dan Ineffective monitoring berpengaruh positif terhadap financial statement fraud, baik secara simultan maupun parsial

Financial Stability (X1)

Ineffective Monitoring (X3)

Personal Financial Need (X2)

Financial Statement Fraud

2.8. Pengembangan Hipotesis

2.8.1. Pengaruh Financial Stability Terhadap Financial Statement Fraud Ketika suatu perusahaan berada dalam kondisi stabil maka nilai perusahaan akan naik dalam pandangan investor, kreditor, dan publik. Menurut SAS No. 99, manajer menghadapi tekanan untuk melakukan kecurangan laporan keuangan ketika stabilitas keuangan dan/atau profitabilitas yang terancam oleh keadaaan ekonomi, industri atau situasi entitas yang beroperasi (Skousen et al.,2009). Loebbecke dkk (1989) Bell et al. (1991) menunjukkkan bahwa dalam kasus dimana perusahaan mengalami pertumbuhan yang berada di bawah rata-rata industri, manajemen akan memanipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et al., 2009).

Perusahaan berusaha untuk meningkatkan outlook perusahaan yang baik salah satunya dengan memanipulasi informasi kekayaan aset yang dimilikinya. Bentuk manipulasi pada laporan keuangan yang dilakukan oleh manajemen berkaitan dengan pertumbuhan aset perusahaan (Skousen et.al. 2009). Oleh karena itu, rasio perubahan total aset dijadikan proksi pada variabel financial stability. Semakin tinggi total aset yang dimiliki perusahaan menunjukkan kekayaan yang dimiliki semakin banyak.

Bentuk manipulasi pada laporan keuangan yang dilakukan oleh manajemen berkaitan dengan pertumbuhan aset perusahaan (Skousen et al., 2009). Oleh sebab itu, financial stability diproksi dengan persentase perubahan total aset (ACHANGE). FASB mendefinisikan asset sebagai manfaat ekonomik masa mendatang yang cukup pasti atau diperoleh atau dikuasai/dikendalikan oleh suatu

entitas akibat transaksi atau kejadian masa lalu (Sijenius, 2008). Total aset menggambarkan kekayaan yang dimiliki oleh perusahaan. Total aset meliputi aset lancar dan aset tidak lancar.

Tingginya aset yang dimiliki perusahaan menjadi daya tarik bagi investor. Untuk menarik para investor, manajemen perusahaan tentunya berupaya untuk menyajikan tampilan perusahaan yang meyakinkan bagi investor. Agar dapat menampilkan pertumbuhan dan performa perusahaan yang meningkat, manajemen perusahaan kerapa kali melakukan manipulasi pada laporan keuangan. Oleh sebab itu, adanya perubahan persentase total aset yang tinggi mengindikasikan terjadinya manipulasi pada laporan keuangan.

Penelitian yang dilakukan oleh Skousen et al. (2009) membuktikan bahwa semakin besar rasio perubahan total aset (ACHANGE) suatu perusahaan maka probabilitas dilakukannya tindak kecurangan pada laporan keuangan perusahaan tersebut semakin tinggi. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H1 : Variabel financial stability berpengaruh positif terhadap financial statement

fraud

2.8.2. Pengaruh Personal Financial Need Terhadap Financial Statement Fraud

Beasley (1996), Committee of Sponsoring Organizations (1999), dan Dunn (2004) menyatakan bahwa ketika eksekutif memiliki peranan keuangan yang signifikan kuat dalam suatu perusahaan, personal financial need mereka akan terancam oleh kinerja keuangan perusahaan (Skousen et al., 2009). Sebagian

saham yang dimiliki oleh eksekutif perusahaan akan mempengaruhi kebijakan manajemen dalam mengungkapkan kinerja keuangan perusahaan. Oleh karena itu, variabel personal financial need diproksikan dengan rasio kepemilikan saham oleh orang dalam.

Kondisi dimana sebagian saham dimiliki oleh manajer, direktur, maupun komisaris perusahaan, maka secara otomatis akan mempengaruhi kondisi finansial perusahaan. Kepemilikan sebagian saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan (Skousen et al., 2009). Para pemilik saham pasti akan lebih berhati–hati dalam mengoperasikan perusahaan agar kondisi keuangan mereka tetap aman. Hal tersebut juga berpengaruh terhadap berbagai kebijakan manajerial yang diterapkan dalam perusahaan agar keuangan mereka tetap aman. Perusahaan dengan komposisi pemilik saham sebagian berasal dari orang dalam cenderung tidak melakukan fraud.

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Adanya konsentrasi kepemilikan perusahaan di Indonesia yang dikendalikan melalui institusi yang berbadan hukum atau holding company, menurut Clessen et.al. (2000), mengakibatkan tidak terdapat adanya pemisahan yang jelas antara kepemilikan dan kontrol pada perusahaan go public. Ketika sebagian saham dimiliki oleh manajer, direktur, maupun komisaris perusahaan, maka secara otomatis akan mempengaruhi kondisi finansial perusahaan. Kepemilikan sebagian saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam pelaporan keuangan (Skousen et al., 2009). Manajemen perusahan akan

lebih bertindak hati-hati dalam menyajikan laporan keuangan. Semakin tinggi persentase kepemilikan saham oleh orang dalam maka praktek fraud dalam memanipulasi laporan keuangan semakin berkurang.

Penelitian yang dilakukan oleh Skousen et al. (2009) membuktikan bahwa ketika rasio kepemilikan saham oleh orang dalam (OSHIP) dalam suatu perusahaan rendah maka probabilitas dilakukannya fraud dalam perusahaan tersebut tinggi.

H2 : Variabel personal financial need berpengaruh positif terhadap financial

statement fraud

2.8.3. Pengaruh Ineffective Monitoring Terhadap Financial Statement Fraud Ineffective monitoring merupakan pemantauan yang tidak efektif oleh perusahaan dikarenakan lemahnya sistem komite audit yang dimiliki perusahaan (Skousen et al., 2009). Beasly et al. (2000), Beasly (1996), Dechow et al. (1996), dan Dunn (2004) mengamati bahwa perusahaan yang melakukan fraud memiliki anggota di luar Board of Director (BOD) yang lebih sedikit jika dibandingkan dengan perusahaan yang tidak melakukan fraud (Skousen et al., 2009). Skousen et.al. (2009) menambahkan insiden fraud akan berkurang dengan perusahaan yang memiliki komite audit. Selanjutnya Beasly et al. (2000) mengatakan bahwa anggota komite audit yang lebih besar dapat mengurangi insiden fraud (Skousen et.al 2009). Oleh sebab itu, ineffective monitoring diproksi dengan jumlah komite audit (BDOUT).

Dewan Komisaris secara luas dipercaya memainkan peranan penting khususnya dalam memonitor manajemen tingkat atas (Gunarsih dan

Hartadi,2002). Dewan komisaris bertugas untuk menjamin terlaksananya strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas (Forum for Corporate Governance in Indonesia, 2003). Secara khusus, komisaris independen yang merupakan bagian dari dewan komisaris sangat berperan dalam meminimumkan manajemen laba yang merupakan salah satu bentuk financial statement fraud yang dilakukan oleh pihak manajemen (Andayani, 2010).

Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor SE-03/PM/2002 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite Audit terdiri dari sedikitnya tiga orang, diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Selanjutnya bahwa dalam pelaksanaan tugasnya, Komite Audit mempunyai fungsi membantu Dewan Komisaris untuk (i) meningkatkan kualitas Laporan Keuangan, (ii) menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan, (iii) meningkatkan efektifitas fungsi internal audit (SPI) maupun eksternal audit serta (iv) mengidentifikasi hal-hal yang memerlukan perhatian Dewan Komisaris/Dewan Pengawas. Komite audit memiliki wewenang untuk mengakses catatan atau informasi perusahaan. Komite audit selalu melakukan peninjauan terhadap laporan tahunan dan menghadiri pertemuan akhir dengan auditor eksternal. Oleh sebab itu, jumlah keanggotaan komite audit dapat mempengaruhi tingkatan terjadinya fraud pada perusahaan.

Hasil penelitian dari Skousen et.al (2009) tidak menguatkan bukti bahwa BDOUT berhubungan dengan financial statement fraud. Penelitian ini mencoba membuktikan bahwa proksi Komite Audit (BDOUT) berpengaruh positif terhadap financial statement fraud. Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H3 : Variabel ineffective monitoring berpengaruh positif terhadap financial

statement fraud

2.8.3. Pengaruh Financial Stability, Personal Financial Need, dan Ineffective Monitoring Terhadap Financial Statement Fraud

H4 : Variabel financial stability , personal financial need, dan ineffective