PADA PERUSAHAAN MEMPUBLIK

DI BURSA EFEK INDONESIA

(PERIODE 2001-2007)

SKRIPSI

Diajukan untuk memenuhi sebagian persyaratan guna mencapai gelar Sarjana (S1) Jurusan Akuntansi Program Studi Akuntansi pada Sekolah Tinggi Ilmu Ekonomi AMM (STIE AMM) Mataram

Diajukan oleh: FAOZAN EL MUFID

NPM: 06.0033.SA

JENJANG PENDIDIKAN PROGRAM SARJANA (S1)

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI AMM

ANALISIS MANAJEMEN LABA

SEBELUM DAN SESUDAH PERISTIWA RIGHT ISSUE

PADA PERUSAHAAN MEMPUBLIK

DI BURSA EFEK INDONESIA

(PERIODE 2001-2007)

Diajukan oleh: FAOZAN EL MUFID

NPM: 06.0033.SA

Mataram, 03 Agustus 2010 Mataram, 29 Juli 2010

Pembimbing Utama, Pembimbing Pendamping,

Penelitian ini bertujuan untuk mengetahui praktik manajemen laba sebelum dan sesudah peristiwa right issue pada perusahaan mempublik di Bursa Efek Indonesia periode 2001-2007. Teknik pengambilan sampel dengan purposive sampling. Sampel sebanyak 36 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan model Jones yang dimodifikasi. Manajemen laba diproksi dengan discretionary accruals. Pengujian hipotesis menggunakan t-test: paired two samples for means.

Hasil penelitian menunjukkan bahwa discretionary accruals sebelum peristiwa right issue tidak lebih besar dari pada discretionary accruals sesudah peristiwa right issue. Hal ini berlawanan dengan teori dan penelitian terdahulu. Adanya krisis ekonomi global memungkinkan hasil yang tidak diharapkan tersebut. Dengan adanya krisis ekonomi global, perusahaan berusaha untuk tidak melakukan manajemen laba dengan melakukan penaikan laba yang akan mengakibatkan kinerja perusahaan menurun relatif tinggi di waktu yang akan datang.

Kata kunci: manajemen laba (earnings management), discretionary accruals,

right issue

This research is aimed to find out the activity of earnings management before right issue and after right issue at go public companies in Indonesia Stock Exchange between the years of 2001-2007. This research uses purposive sampling technique and is achieved 36 samples. Data applied in this research is secondary data. Data analysis used is modified-Jones model. Earnings management is proxy by discretionary accruals. The hypothesis is tested by t-test: paired two samples for means.

The result of this research shows that discretionary accruals before right issue is not greater than the discretionary accruals after right issue. This is against theory and previous research. The global economics crisis may cause that unexpected result. The global economics crisis makes firms try not to manage earnings by maximizing earnings which cause the decreasing of performance drastically in the long-term.

Keywords: earnings management, discretionary accruals, right issue

Saya yang bertanda tangan di bawah ini menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Mataram, 19 Agustus 2010

FAOZAN EL MUFID

Alhamdulillah, segala puji penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Manajemen Laba Sebelum dan Sesudah Peristiwa

Right Issue pada Perusahaan Mempublik di Bursa Efek Indonesia (Periode

2001-2007)”. Tak lupa shalawat dan salam penulis panjatkan kepada junjungan kita Nabi Besar Muhammad SAW, beserta keluarganya, sahabatnya dan umatnya sampai akhir jaman.

Manajemen laba merupakan tindakan yang dilakukan oleh pihak manajemen untuk memanipulasi laba dengan mengakui pendapatan dan biaya berdasarkan prinsip akuntansi yang berlaku umum. Perusahaan yang melakukan manajemen laba terkadang dikatakan sebagai perusahaan yang telah melakukan kecurangan (fraud), meskipun begitu, ada kalanya manajemen laba merupakan pemanfaatan kebijakan akuntansi yang diperbolehkan oleh peraturan yang ada, jadi tidak selamanya berupa kecurangan (fraud). Penyusunan skripsi ini bertujuan untuk mengetahui indikasi manajemen laba di seputar peristiwa right issue pada perusahaan mempublik di Bursa Efek Indonesia. Penulis berharap bahwa penyusunan skripsi ini dapat memberikan manfaat dan ilmu kepada pembaca. Amin.

Penyusunan skripsi ini telah melibatkan banyak orang dalam penyelesaiannya. Penulis banyak mendapat bantuan, motivasi, saran, dukungan bahkan kritik dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak H. Umar Said, S.H., M.M. selaku Ketua STIE AMM Mataram,

2. Bapak Drs. Irianto, M.M. selaku dosen pembimbing utama yang telah banyak meluangkan waktu untuk membantu membimbing, mengarahkan, memberi masukan dan mengoreksi penulisan dalam penyusunan skripsi ini,

3. Ibu Erna Widiastuty, S.E., M.Si. selaku pembimbing pendamping yang telah banyak meluangkan waktu untuk membantu membimbing, mengarahkan, memberi masukan dan mengoreksi penulisan dalam penyusunan skripsi ini, 4. Bapak I Made Suardana, S.E., M.M. selaku dosen wali sekaligus pembahas

utama, yang telah banyak memberikan saran dan kritik guna penyempurnaan penyusunan skripsi ini,

5. Ibu Hj. Indah Ariffianti, S.E., M.M. yang telah meminjamkan Indonesian Capital Market Directory guna kelancaran penyusunan skripsi ini,

6. Ibu Ida Ayu Nursanty, S.E., Ak., M.Si. yang telah memberikan bantuan dan masukan guna kelancaran penyusunan skripsi ini,

7. Bapak Zulkarnaen, S.E. yang telah memperkenalkan analisis data dengan menggunakan Microsoft Excel,

8. Bapak Drs. Irfan Nursasmito, M.Si., Ak. yang telah memberikan semangat, masukan dan diskusi guna kelancaran penyusunan skripsi ini,

internet, it was a big help for me to understand earnings management more,

10. Varda Yaari, for all the discussions and suggestions for the arrangement of this research,

11. Seluruh staf STIE AMM Mataram yang telah membantu guna kelancaran penyusunan skripsi ini,

12. Bapak dan Ibu dosen STIE AMM Mataram yang telah dengan sabar membimbing dan mentransformasikan ilmunya kepada penulis,

13. Kedua orang tua penulis, Bapak Suhadi dan Ibu Siti Muntamah yang selalu membantu, mendoakan, mendorong dan mendukung penulis untuk terus menuntut ilmu,

14. Kakak dan adik penulis, Uma (dan Uda) dan Muna (dan Wal), yang selalu mendoakan, mendorong dan mendukung penulis untuk terus semangat dalam menyelesaikan skripsi ini,

15. Keponakan-keponakan penulis, Yayan, Ega, Farel, dan Tandez, yang mendorong penulis untuk tetap bersemangat untuk menyelesaikan skripsi ini secepatnya,

16. My lovely madilto, without you, I will never be able to finish this research, thanks for all the beautiful time you share with me,

17. Mbak Janah, yang selalu dengan setia menerima titipan skripsi untuk diserahkan kepada dosen pembimbing,

18. Si kembar (Eli dan Mala), Uni, Ramli dan Teri, yang selalu menyemangati penulis dengan jalinan pertemanan yang indah,

19. Kru Besok (Eli, Teri, Wir, Dani, Agus, Oki, Ira, Indah, Ayu, Komang, Anom, Syifa, Sukma), yang terus memberi semangat,

20. Idayani, Hasanati, Ratih dan Maskur, yang terus memberikan semangat, masukan dan doa guna kelancaran penyusunan skripsi ini,

21. Teman-teman satu angkatan yang saling menyemangati dalam penulisan skripsi, tanpa kalian skripsi ini akan lebih lama lagi selesai,

22. Untuk pria-pria perkasa yang selalu menemani hari-hari penulis, kalian selalu mengganggu konsentrasi penulis dalam menyelesaikan skripsi ini, tapi kalian juga yang selalu menjadi penyemangat penulis untuk bisa menyelesaikan skripsi ini, you are ones I hate the most, but in the same time, you are ones I love dearly,

23. Semua pihak yang telah membantu penyusunan skripsi ini yang tidak bisa penulis sebutkan satu per satu. Semoga Allah senantiasa melimpahkan rahmat dan hidayah-Nya kepada kita semua.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kesalahan, sehingga segala saran dan kritik yang membangun dengan senang hati akan penulis terima sebagai masukan guna penyempurnaan penyusunan skripsi ini lebih lanjut.

Mataram, 19 Agustus 2010

3.1 JENIS PENELITIAN ... 20

3.2 POPULASI DAN SAMPEL PENELITIAN ... 20

3.3 TEKNIK DAN ALAT PENGUMPULAN DATA ... 22

3.4 JENIS DAN SUMBER DATA ... 23

3.4.1 JENIS DATA 3.5 VARIABEL PENELITIAN DAN DEFINISI OPERASIONAL VARIABEL ... 24

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 32

4.1 HASIL PENELITIAN ... 32

BAB V. SIMPULAN DAN SARAN ... 47

5.1 SIMPULAN ... 47

... ... 50

Hal.

Hal.

Hal.

1.1 LATAR BELAKANG

Dalam menjalankan usahanya, perusahaan memerlukan modal, terutama

untuk keperluan operasional rutinnya. Untuk memperoleh modal tersebut,

perusahaan dapat menerbitkan saham dan menjual kepada publik melalui

penjualan saham kepada masyarakat. Yaitu dengan penawaran perdana (initial

public offering), atau penawaran kedua, ketiga dan seterusnya (seasoned equity

offering), atau right issue. Salah satu cara untuk mendapatkan modal tersebut

adalah dengan menjual saham perusahaan kepada pemegang saham lama (right

issue). Right issue juga disebut sebagai penawaran saham terbatas.

Right issue merupakan hak bagi pemegang saham lama untuk bisa memesan

terlebih dahulu saham yang dikeluarkan oleh perusahaan. Sehingga, right issue

sering digunakan oleh perusahaan untuk mendapatkan modal tambahan. Pihak

perusahaan mengeluarkan hak tersebut kepada para pemegang saham lama

(pemegang saham saat ini). Hak yang diberikan oleh perusahaan kepada para

pemegang saham lama tersebut akan memberikan kebebasan kepada pemegang

saham lama untuk menambah saham yang sudah mereka tanam di perusahaan

tersebut. Perusahaan bahkan bisa saja memberikan potongan harga terhadap harga

saham yang berlaku saat ini jika pemegang saham tersebut membeli saham

mereka (Greenblatt, 2008).

Dengan adanya hak (dan bukan kewajiban) kepada pemegang saham untuk

membeli saham perusahaan dengan harga diskon, perusahaan dapat memperoleh

tambahan modal yang dibutuhkan sekaligus memberi peluang yang sama kepada

semua pemegang saham untuk membeli saham baru yang diterbitkan. Jika

pemegang saham sekarang ikut serta dalam menggunakan hak belinya atas

tambahan saham yang ditawarkan oleh perusahaan dalam penawaran terbatas

tersebut, kepentingan mereka tidak akan terganggu dengan adanya penjualan

saham baru dengan harga yang lebih rendah. Namun, jika pemegang saham tidak

mau membeli saham tambahan, mereka dapat menjual hak mereka kepada pasar

dengan harga yang murah (Greenblatt, 2008).

Dengan penawaran harga yang murah oleh perusahaan kepada pemegang

saham lama, diharapkan perusahaan akan mendapatkan tambahan dana relatif

cepat. Untuk itu, kinerja perusahaan haruslah terlihat bagus agar pemegang saham

lama tersebut mau melakukan right issue. Terkadang, agar kinerja perusahaan

terlihat bagus, pihak manajemen berusaha untuk mengatur laba perusahaan, yaitu

dengan menaikkan/menurunkan laba perusahaan, atau meratakan laba perusahaan.

Cara-cara yang dilakukan oleh perusahaan untuk mengatur laba tersebut disebut

dengan manajemen laba. Ada beberapa cara yang bisa digunakan oleh manajemen

dalam manajemen laba, di antaranya adalah pemilihan metode akuntansi atau

melakukan kebijakan akrual (Astuti, 2005).

Discretionary accruals merupakan kebijakan yang paling sering dilakukan

dalam manajemen laba, yaitu dengan mengendalikan transaksi akrual sehingga

hanya akan mempengaruhi kualitas laba suatu perusahaan. Transaksi akrual dalam

perusahaan bisa terjadi secara normal, atau karena manajemen ingin mengatur

laba. Transaksi akrual yang terjadi secara normal berdasarkan kinerja dari

perusahaan dan strategi bisnis yang dilakukan perusahaan, konvensi industri,

kejadian-kejadian makro atau karena faktor-faktor ekonomi lainnya disebut

non-discretionary accruals. Sedangkan transaksi akrual yang terjadi karena

manajemen ingin mengatur laba disebut discretionary accruals (Ronen dan Yaari,

2008).

Sejumlah studi tentang analisis manajemen laba sering memfokuskan pada

penggunaan discretionary accruals oleh manajer dalam mengatur laba, misalnya

Jones (1991), Chtourou (2001), Rao dan Dandale (2005), Rajgopal, et al. (2007).

Beberapa penelitian tersebut membutuhkan sebuah model untuk memperkirakan

komponen-komponen discretionary dari laba yang dilaporkan. Beberapa model

yang ada berkisar antara model-model yang sederhana yang mengukur

discretionary accruals sebagai total accruals, sampai kepada model-model yang

lebih kompleks dengan memisahkan total accruals menjadi discretionary dan

non-discretionary accruals (Dechow, et al, 1995).

Beberapa penelitian yang sudah pernah dilakukan di Indonesia mengenai

manajemen laba (earnings management) sebagian besar juga menggunakan

discretionary accruals, misalnya Halim, et al. (2005), Rahmawati, et al (2006),

Fitriasari (2007), Achmad, et al. (2007). Penelitian tersebut menghasilkan bukti

empiris bahwa sebagian besar perusahaan yang mempublik di Bursa Efek

yang digunakan dalam mengatur laba. Penelitian-penelitian tersebut, mendorong

penulis untuk melakukan penelitian terkait dengan manajemen laba, yaitu dengan

menganalisis manajemen laba sebelum dan sesudah right issue pada perusahaan

mempublik, dan mencari bukti empiris adanya indikasi manajemen laba, yang

dalam hal ini diproksi dengan discretionary accruals. Meskipun terdapat

penelitian sebelumnya yang meneliti tentang manajemen laba seputar right issue,

seperti yang dilakukan Astuti (2005), tetapi alat analisis yang digunakan berbeda

dengan penelitian penulis. Selain itu, penulis mengambil periode amatan dengan

jangkauan yang lebih luas, yaitu dari tahun 1999-2009. Hal ini mengingat periode

right issue yang penulis ambil adalah dari tahun 2001 sampai tahun 2007,

sehingga penulis mengambil periode amatan dua tahun sebelum tahun 2001

sampai dua tahun sesudah tahun 2007. Selama periode tersebut terdapat kejadian

krisis ekonomi global, sehingga hasil yang diperoleh dapat digunakan untuk

mengetahui apakah perusahaan melakukan manajemen laba pada tahun amatan

tersebut. Dengan demikian, diharapkan hasil dari penelitian ini tidak bias, karena

selama periode krisis, ada kemungkinan manajer perusahaan melakukan

manajemen laba untuk dapat menghasilkan kinerja yang memuaskan bagi

pihak-pihak yang berkepentingan, terutama untuk dirinya sendiri.

Dari latar belakang yang sudah penulis paparkan di atas, mendorong penulis

untuk melakukan penelitian tentang manajemen laba di seputar right issue.

Adapun judul yang penulis ambil dalam penelitian ini adalah “Analisis Manajemen Laba Sebelum dan Sesudah Peristiwa Right Issue pada

1.2 PERUMUSAN MASALAH

Dari latar belakang yang sudah penulis paparkan di atas, penulis mengambil

pokok permasalahan sebagai berikut:

“Bagaimanakah indikasi praktik manajemen laba sebelum dan sesudah right issue

pada perusahaan mempublik di Bursa Efek Indonesia periode 2001-2007?”

1.3 TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah:

“Untuk mendapatkan bukti secara empiris tentang bagaimana indikasi adanya

praktik manajemen laba sebelum dan sesudah right issue pada perusahaan

mempublikdi Bursa Efek Indonesia periode 2001-2007.”

1.4 MANFAAT PENELITIAN

1. Secara akademis, merupakan salah satu syarat untuk mencapai kebulatan

studi strata satu (S1) pada Sekolah Tinggi Ilmu Ekonomi AMM Mataram.

2. Secara teoritis, diharapkan penelitian ini mampu membantu mahasiswa untuk mengetahui tentang manajemen laba, dan mahasiswa bisa membedakan antara

kecurangan (fraud) yang berupa manipulasi data akuntansi, dengan

manajemen laba, yang lebih cenderung untuk memanfaatkan kebijakan

akuntansi yang diperbolehkan oleh PSAK.

3. Secara praktis, hasil penelitian ini diharapkan bisa dijadikan sumber oleh masyarakat yang tertarik menggeluti pasar saham, sehingga mereka bisa

mengetahui bahwa data laporan keuangan perusahaan yang mempublik tidak

1.5 HASIL PENELITIAN TERDAHULU

Astuti (2005), tujuan penelitiannya adalah untuk menganalisis faktor-faktor

yang mempengaruhi manajemen perusahaan untuk melakukan earnings

management di seputar right issue, dan meneliti apakah terdapat perbedaan

discretionary accrual (DA) sebelum dan sesudah right issue. Yaitu apakah

discretionary accrual (DA) sebelum right issue memiliki kecenderungan lebih

tinggi jika dibandingkan dengan sesudah right issue. Beberapa faktor yang

mempengaruhi motivasi manajemen dalam melakukan earnings management

yang digunakan dalam penelitian ini adalah struktur kepemilikan, yang terdiri dari

kepemilikan institusional, kepemilikan manajerial, leverage dan size; dalam

penelitian ini size digunakan sebagai variabel kontrol dan earnings management

diproksi dengan discretionary accruals. Uji-t berpasangan digunakan untuk

meneliti perbedaan discretionary accruals sebelum dan sesudah right issue.

Hasilnya menunjukkan bahwa leverage berpengaruh terhadap earnings

management secara positif dan signifikan. Hal ini berarti bahwa semakin tinggi

leverage, maka semakin besar motivasi manajemen dalam melakukan earnings

management. Sebagai tambahan, hasil dari penelitian ini menunjukkan bahwa

terdapat perbedaan antara discretionary accruals sebelum dan sesudah right issue,

yaitu discretionary accruals sebelum right issue memiliki kecenderungan relatif

lebih tinggi dibandingkan dengan sesudah right issue. Adapun keterbatasan dalam

penelitian ini yaitu sampel yang digunakan sangat sedikit. Keterbatasan lain dalam

penelitian ini adalah periode amatan yang digunakan dalam penelitian ini

melewati periode pada masa krisis, sehingga dapat mengakibatkan hasil yang

kemungkinan besar adalah bias.

Sukartha (2007), tujuan penelitiannya adalah (1) untuk menguji apakah

manajemen perusahaan target akuisisi melakukan earnings management dengan

meningkatkan jumlah laba yang dilaporkan pada publikasi terakhir sebelum

pengumuman akuisisi, (2) untuk menguji apakah earnings management yang

dilakukan oleh perusahaan target akuisisi menguntungkan para pemegang saham,

dan (3) untuk menguji apakah kepemilikan manajerial mempengaruhi earnings

management dan kesejahteraan pemegang saham perusahaan target akuisisi.

Variabel terikat dalam penelitian ini adalah kesejahteraan pemegang saham

perusahaan target akuisisi yang diproksi dengan Cumulative Abnormal Return

(CAR) dan dihitung dengan menggunakan Market Model. Sedangkan variabel

bebas adalah earnings management dihitung dengan Modified Jones Model, dan

variabel kepemilikan manajerial dihitung dengan persentase kepemilikan

manajerial pada saham perusahaan target akuisisi. Hipotesis penelitian diuji

dengan t-test dan ordinary least square regression test. Hasil dari penelitian ini

adalah (1) perusahaan target akuisisi melakukan earnings management dengan

menaikkan discretionary accruals untuk publikasi terakhir sebelum pengumuman

akuisisi, (2) efek positif dari earnings management pada kesejahteraan pemegang

saham perusahaan target akuisisi pada publikasi terakhir sebelum akuisisi lebih

tersebut, dan (3) kepemilikan manajerial memiliki efek positif dan secara statistik

signifikan pada kesejahteraan pemegang saham perusahaan target akuisisi selama

publikasi terakhir sebelum akuisisi. Saran untuk penelitian berikutnya adalah

dengan menambahkan variabel independen, seperti bidder dengan kas atau

dengan saham, atau bidder asing atau domestik.

Usadha dan Yasa (2008), tujuan penelitiannya adalah untuk memperoleh

bukti empiris apakah perusahaan pengakuisisi melakukan earnings management

sebelum pelaksanaan merger dan akuisisi. Analisis dilakukan dengan melakukan

uji-t dua sampel berpasangan. Hasilnya adalah terdapat indikasi earnings

management yang dilakukan oleh perusahaan pengakuisisi sebelum merger dan

akuisisi dengan cara memanfaatkan income increasing accruals. Penelitian ini

juga membuktikan adanya penurunan kinerja keuangan perusahaan setelah

merger dan akuisisi dilakukan. Untuk hasil yang lebih representative penelitian

ini menyarankan untuk memperpanjang periode penelitian dan menggunakan

metode stratified sampling, karena memiliki tingkat generalisasi yang lebih tinggi

daripada penggunaan metode purposive sampling.

1.6 LANDASAN TEORI

1.6.1 DEFINISI EARNINGS MANAGEMENT

Terdapat beberapa klasifikasi dari definisi earnings management, yaitu

definisi earnings management secara putih, abu-abu atau hitam. Manfaat (putih)

earnings management adalah meningkatkan transparansi dari laporan; jahat

berarti memanipulasi laporan dalam batasan standar yang jelas, yang dapat berupa

oportunis atau peningkatan efisiensi (Ronen dan Yaari, 2008).

Ronen dan Yaari (2008: 25) menyatakan bahwa:

Earnings management (white) is taking advantage of the flexibility in the choice of accounting treatment to signal the manager’s private information on future cash flows. Earnings management (gray) is choosing an accounting treatment that is either opportunistic (maximizing the utility of management only) or economically efficient. Earnings management (black) is the practice of using tricks to misrepresent or reduce transparency of the financial reports.

Menurut Schipper (1989: 92), earnings management diartikan sebagai:

By "earnings management" I really mean "disclosure management" in the sense of a purposeful intervention in the external financial reporting process, with the intent of obtaining some private gain (as opposed to, say, merely facilitating the neutral operation of the process). This definition limits the discussion, in that it includes only the external reporting function and not, for example, managerial accounting reports or activities (such as lobbying the Financial Accounting Standards Board) designed to influence or change Generally Accepted Accounting Principles.

Sedangkan Scott (2003: 369) menyebutkan bahwa earnings management is

the choice by a manager of accounting policies so as to achieve some specific

objective.

Dari beberapa definisi di atas, terdapat beberapa kesamaan yang digunakan

dalam mendefinisikan earnings management. Schipper lebih cenderung untuk

menyebut campur tangan pihak manajemen dalam menyusun laporan keuangan

untuk memperoleh keuntungan pribadi, seperti pengertian Ronen dan Yaari

tentang earnings management secara abu-abu. Sedangkan Scott lebih cenderung

menyebutkan adanya kebijakan akuntansi yang digunakan oleh pihak manajemen

untuk memperoleh tujuan tertentu, seperti halnya Ronen dan Yaari yang

Jadi earnings management merupakan kebijakan pihak manajemen dalam

menetapkan pilihan metode akuntansi yang digunakan dalam menyusun laporan

keuangan, sehingga laporan keuangan yang disajikan sesuai dengan apa yang

diharapkan oleh pihak manajemen. Menurut penulis, selama apa yang diharapkan

dan dilakukan oleh pihak manajemen masih dalam batas-batas yang

diperbolehkan dalam aturan prinsip akuntansi berlaku umum, maka earnings

management masih bisa ditolerir, sedangkan jika dalam melakukan earnings

management, pihak manajemen melakukan manipulasi data sehingga data terlihat

lebih baik (atau lebih jelek), maka apa yang dilakukan pihak manajemen tersebut

merupakan suatu fraud.

1.6.2 METODE UNTUK MENGATUR LABA

Menurut Ronen dan Yaari (2008), manajemen dapat mengatur laba dengan

cara sebagai berikut:

1. Memilih perlakuan akuntansi yang diterima oleh GAAP, atau PABU, seperti

memilih antara metode penilaian persediaan LIFO atau FIFO, atau kebijakan

pengakuan pendapatan.

2. Memutuskan waktu untuk mengadopsi standar baru, memutuskan apakah

menulis efek transisi dari standar baru pada laporan laba rugi atau sebagai

penyesuaian terhadap modal sendiri dari pemegang saham yang ada di neraca,

dan memutuskan untuk tidak mengimplementasikan standar baru pada

dasar-dasar yang tidak material.

3. Penilaian akan adanya estimasi-estimasi, seperti penyusutan, penyisihan untuk

4. Mempercepat atau menunda pengakuan pendapatan dan biaya, seperti

mempercepat atau menunda penjualan aset untuk memperoleh smooth

earnings dan memutuskan apakah akan mengkapitalisasikan biaya.

1.6.3 FAKTOR-FAKTOR YANG MEMPENGARUHI EARNINGS

MANAGEMENT

Watts dan Zimmerman (1990) menyebutkan bahwa tiga hipotesis yang

paling umum digunakan dalam studi tentang earnings management adalah the

bonus plan hypothesis, the debt/equity hypothesis, dan the political cost

hypothesis.

The bonus plan hypothesis adalah bagaimana manajer perusahaan dengan

rencana bonus yang akan diberikan pemilik cenderung untuk menggunakan

metode akuntansi yang dapat meningkatkan laba pada laporan laba rugi periode

berjalan. Beberapa penelitian membuktikan bahwa terdapat konsistensi bagi

manajer untuk memanipulasi laba bersih dalam hubungannya dengan bonus yang

akan mereka terima, seperti penelitian yang dilakukan Healy dan Wahlen (1999),

Galai, et al. (2003), Halim (2005), dan Achmad, et al. (2007). Bonus yang tinggi

akan cenderung mengakibatkan mereka berusaha meningkatkan laba bersih

periode berjalan, sedangkan bonus yang rendah cenderung akan mengakibatkan

mereka berusaha menurunkan laba bersih perusahaan pada periode berjalan.

The debt/equity hypothesis memprediksi bahwa semakin tinggi rasio hutang

terhadap modal sendiri, semakin besar kemungkinan manajer perusahaan

menggunakan metode akuntansi yang dapat meningkatkan laba. Semakin tinggi

batasan perjanjian hutang. Semakin dekat batas perjanjian hutang, semakin besar

kemungkinan adanya pelanggaran perjanjian dan meningkatkan biaya technical

default. Manajer cenderung akan memilih metode akuntansi untuk meningkatkan

laba sehingga dapat mengendorkan batasan hutang dan mengurangi biaya

technical default.

The political cost hypothesis memprediksi bahwa perusahaan besar

cenderung untuk menggunakan metode akuntansi yang dapat menurunkan laba.

Size diproksi sebagai variabel dalam perhatian politik. Pada dasarnya, hipotesis ini

mengasumsikan bahwa informasi itu sangat berharga, terutama tentang

keuntungan akuntansi apakah menunjukkan keuntungan secara monopoli dan

“kontrak” dengan yang lain dalam proses politik untuk menetapkan hukum dan

peraturan yang akan meningkatkan kesejahteraan mereka. Proses politik tidak

berbeda dengan proses pasar dalam hal penghormatan itu. Dengan diberikan biaya

untuk informasi dan pemantauan, manajer memiliki insentif untuk melakukan

earnings management terhadap laba akuntansi.

1.6.4 POLA-POLA DALAM MELAKUKAN EARNINGS MANAGEMENT

Ronen dan Yaari (2008) menyebutkan ada beberapa pola yang digunakan

dalam melakukan earnings management. Adapun pola-pola yang dikemukakan

oleh mereka adalah sebagai berikut:

1. Truth-telling. Di sini manajemen berusaha untuk mengungkapkan laporan

keuangan yang sebenarnya, selama laporan tersebut dapat menguntungkan

mereka. Misalnya pemilik perusahaan ingin mengetahui seberapa besar

manajemen perusahaan akan melaporkan kinerja keuangan perusahaan yang

sebenarnya jika kinerja keuangan perusahaan memuaskan, sesuai dengan

harapan pemilik perusahaan.

2. Smoothing. Dalam smoothing manajemen berusaha untuk meratakan fluktuasi

laba yang terjadi pada perusahaan, sehingga jika laba yang dihasilkan

perusahaan terlalu tinggi (overstatement) atau terlalu rendah (understatement),

maka manajemen akan berusaha meratakannya. Hal ini disebabkan investor

lebih menyukai perusahaan dengan fluktuasi laba yang relatif rata (stabil).

3. Maximization and minimization. Di sini manajemen berusaha untuk

memaksimalkan (meminimalisasi) laba yang diperoleh. Manajemen

memaksimalkan laba dengan cara mengakui pendapatan dalam satu periode.

Hal ini dilakukan jika pemilik perusahaan ingin memperpanjang kontrak dari

manajemen tersebut. Manajemen meminimalisasi laba dengan cara mengakui

biaya dalam satu periode. Hal ini dilakukan jika manajemen perusahaan

menggunakan faktor politik dalam melakukan earnings management, seperti

misalnya untuk mendapatkan bantuan dari pemerintah, atau untuk mengurangi

biaya pajak.

4. Taking a bath. Dalam taking a bath manajemen berusaha untuk

meminimalisasi laba sedemikian sehingga laba yang dihasilkan perusahaan

jauh di bawah laba sesungguhnya, bahkan ada kemungkinan manajemen

melaporkan bahwa perusahaan mengalami kerugian yang cukup signifikan

jika terdapat penggantian pimpinan, sehingga diharapkan pemimpin

berikutnya akan mampu untuk menaikkan laba perusahaan secara signifikan.

1.6.5 SEASONED EQUITY OFFERINGS (SEO)

Seasoned Equity Offerings (SEO) adalah penawaran saham tambahan yang

dilakukan oleh perusahaan publik yang memerlukan tambahan dana untuk

membiayai kegiatan operasional maupun investasinya, Sulistyanto (2008: 75).

Selain sebagai tambahan dana, SEO juga digunakan oleh perusahaan untuk

mencari dana untuk membayar hutang jangka panjangnya yang akan jatuh tempo.

Penawaran saham ini dilakukan dengan dua cara, yaitu dengan mekanisme right

issue dan yang kedua adalah dengan mekanisme second offerings, third offerings,

dan seterusnya.

Widoatmodjo (2005) menyebutkan bahwa right issue merupakan upaya

emiten untuk menambah modal perusahaan, yang biasanya dikatakan sebagai

second issue atau third issue, tergantung sudah berapa kali emiten menawarkan

sahamnya kepada masyarakat. Dari sisi emiten right issue merupakan upaya

penambahan modal dengan biaya yang lebih murah dibanding IPO. Bagi investor,

right issue dapat berdampak positif maupun negatif. Right Issue diterjemahkan

sebagai bukti rights atau emisi klaim. Right issue sebenarnya merupakan hak

(bukan kewajiban) investor untuk membeli saham baru yang dikeluarkan emiten.

Right Issue pada akhirnya akan dikonversi menjadi saham biasa.

Penghasilan investasi right issue sama seperti penghasilan investasi pada saham

biasa, yaitu terdiri dari capital gain dan dividen. Penghasilan capital gain bisa

1. Investor menggunakan haknya, sehingga investor membeli saham baru,

kemudian menjual sahamnya. Jika harga jual yang didapat lebih tinggi dari

harga teoritis, maka investor akan mendapat capital gain. Jika harga pasar

meningkat akibat right issue, maka capital gain yang diterima akan semakin

besar. Jika harga pasar turun, misalnya sesuai dengan harga teoritis, maka

investor tidak akan mendapat untung maupun rugi. Jika harga pasar turun di

bawah harga teoritis maka investor akan mengalami capital loss.

2. Investor menjual haknya untuk membeli saham baru. Jika harga jual yang

diperoleh lebih tinggi dari harga rights, maka investor akan mengalami capital

gain, jika harga jual sama dengan harga rights, investor tidak akan mengalami

capital gain maupun capital loss, dan jika harga jual berada di bawah harga

rights, maka investor akan mengalami capital loss.

Untuk memperoleh penghasilan dari dividen, berarti investor harus memiliki

saham. Bagi pemegang saham lama, untuk memperoleh dividen ini, investor harus

menggunakan haknya. Untuk bisa memperoleh dividen tersebut, investor harus

menunggu sampai emiten sudah wajib menerbitkan laporan keuangan dan

membagikan dividen, dengan asumsi bahwa emiten memperoleh keuntungan.

Selain keuntungan yang bisa diperoleh investor setelah membeli right issue,

investor juga bisa mengalami risiko setelah membeli right issue. Harga saham

suatu perusahaan selalu mengalami fluktuasi naik dan turun. Terdapat anggapan

bahwa saat emiten mengeluarkan right issue, maka suplai saham emiten akan

meningkat, hal ini bisa mengakibatkan harga tertekan, sehingga menjadi salah

satu risiko dalam investasi pada right issue. Meskipun begitu risiko tersebut bisa

right issue. Logikanya, perusahaan yang melakukan ekspansi menunjukkan

kinerja perusahaan tersebut baik. Dalam hal ini, prospek perusahaan setelah

melakukan right issue bisa diasumsikan lebih baik, dan diharapkan investasi pada

right issue akan menguntungkan.

Adanya keuntungan dan risiko dari investasi right issue tersebut

mengharuskan investor harus hati-hati dalam melakukan pembelian saham right

issue. Adapun beberapa hal yang perlu investor cermati adalah sebagai berikut:

1. Hindari membeli pada masa bearish, yaitu pada masa kondisi ekonomi sedang

mengalami resesi. Dalam kondisi seperti itu, permintaan sangat lemah,

sehingga apabila penawaran ditambah hampir dipastikan harga akan tertekan

atau menurun.

sebaliknya jika investor berada pada posisi beli right issue, maka investor harus

mengusahakan eksekusinya di akhir masa penawaran rights.

Manfaatkan nilai right issue untuk mengambil keputusan, pastikan investor

mendapatkan tingkat keuntungan setelah membeli right issue dengan

memprediksi tingkat keuntungan yang bisa digunakan indikator nilai right issue.

Manajemen Laba

Sulistyanto (2008), menyebutkan bahwa dalam penawaran saham perdana

(IPO), investor cenderung hanya menggunakan laporan keuangan perusahaan

sebagai satu-satunya sumber informasi untuk membuat keputusan investasinya.

Namun, setelah perusahaan memutuskan untuk mempublik, maka perusahaan

tidak lagi menjadi suatu organisasi yang tertutup yang bebas melakukan apa saja

yang diinginkan oleh pihak manajemen. Setiap keputusan dan kegiatan dari

perusahaan akan diawasi, dikontrol dan harus dapat dipertanggungjawabkan

kepada publik. Masyarakat, terutama investor, berharap dapat memperoleh

informasi yang relevan, akurat, dan netral. Upaya-upaya penyelewengan dalam

mengelola perusahaan akan dapat menyeret pihak manajemen ke pengadilan.

Dalam SEO, investor mempunyai akses dan sumber untuk memperoleh

informasi yang lebih memadai. Selain menggunakan informasi keuangan, investor

dapat menggunakan berbagai akses dan sumber informasi lain untuk menilai

begitu, masih terdapat asimetri informasi antara pihak manajemen perusahaan

dengan investor. Sehingga, meskipun investor dapat mengetahui informasi yang

memadai, pihak manajemen perusahaan tetap menjadi pihak yang lebih tinggi

dibandingkan dengan pihak lain. Hal inilah yang mendorong dan memotivasi

manajer untuk berperilaku oportunis dengan melakukan manajemen laba agar

mempunyai kesempatan untuk memiliki issue fully subscribed. Tujuannya adalah

menyesatkan investor dalam mengambil keputusan untuk menilai saham yang

ditawarkan oleh pihak perusahaan.

Upaya tersebut sebenarnya wajar dilakukan pihak manajemen perusahaan

yang melakukan SEO, sebab secara teoritis terbukti adanya hubungan positif

antara kinerja perusahaan dengan harga saham perusahaan bersangkutan. Semakin

tinggi kinerja perusahaan maka akan semakin tinggi pula harga sahamnya, dan

begitu juga sebaliknya. Upaya rekayasa yang dilakukan oleh pihak manajemen

perusahaan adalah dengan menaikkan laba selama beberapa periode sebelum

SEO. Hal ini dilakukan sehingga pada saat SEO, kinerja perusahaan terlihat relatif

lebih baik dibandingkan dengan kinerja sesungguhnya. Tujuannya adalah agar

investor merespon positif terhadap saham yang ditawarkan oleh pihak manajemen

perusahaan.

Beberapa penelitian telah membuktikan secara empiris bahwa perusahaan

yang melakukan SEO memiliki kecenderungan untuk menaikkan laba sebelum

SEO, misalnya penelitian yang dilakukan oleh Jian dan Elder (2004), Astuti

(2005), Rao dan Dandale (2005), serta Jie, et.al. (2008). Dalam penelitian tersebut

sebelum SEO, dalam jangka panjang perusahaan akan mengalami penurunan

kinerja. Meskipun begitu, beberapa penelitian menyebutkan bahwa pasar tidak

terkejut dengan adanya penurunan kinerja perusahaan setelah SEO. Hal tersebut

juga berlaku untuk perusahaan yang melakukan right issue. Dari paparan di atas,

penulis mengambil hipotesis sebagai berikut.

Ha: Discretionary accruals sebelum right issue cenderung lebih tinggi

1.9 JENIS PENELITIAN

Jenis penelitian yang penulis ambil adalah penelitian komparatif. Penelitian

komparatif adalah suatu penelitian yang bersifat membandingkan. Di sini

variabelnya masih sama dengan penelitian variabel mandiri tetapi untuk sampel

yang lebih dari satu atau dalam waktu yang berbeda (Sugiyono, 2009: 11). Penulis

membandingkan adanya indikasi manajemen laba antara sebelum dan sesudah

perusahaan melakukan right issue, pada perusahaan-perusahaan yang mempublik

di Bursa Efek Indonesia periode 2001-2007.

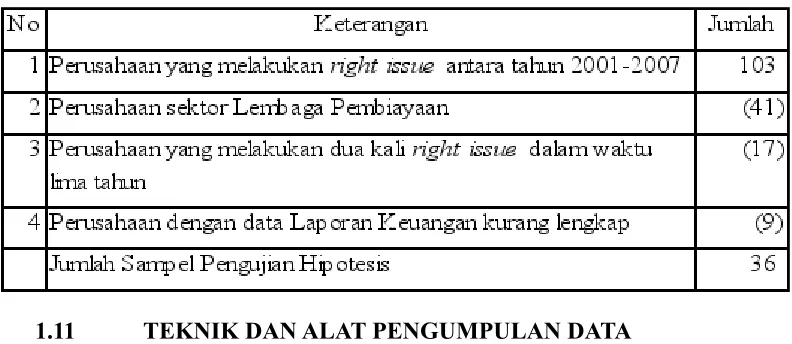

1.10 POPULASI DAN SAMPEL PENELITIAN

Sugiyono (2010: 61) menyebutkan bahwa populasi adalah wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Populasi dari penelitian ini adalah seluruh perusahaan

yang listing di Bursa Efek Indonesia (BEI) selama tahun 2001-2007, yaitu

berjumlah 423 perusahaan.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi (Sugiyono, 2010: 62). Teknik pengambilan sampel dalam penelitian

ini menggunakan metode purposive sampling. Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010: 68). Adapun

pertimbangan-pertimbangan yang penulis ambil dalam pengambilan sampel

adalah sebagai berikut:

1. Perusahaan yang melakukan right issue antara tahun 2001 sampai dengan

tahun 2007. Terdapat 103 perusahaan yang melakukan right issue selama

tahun 2001-2007, baik perusahaan manufaktur, jasa, dagang maupun lembaga

pembiayaan.

2. Perusahaan tersebut berada dalam kelompok industri manufaktur, jasa atau

dagang, bukan dari kelompok perusahaan perbankan, asuransi atau kelompok

lembaga keuangan lainnya. Dari 103 perusahaan yang melakukan right issue,

terdapat 41 perusahaan dari sektor lembaga pembiayaan (beberapa perusahaan

dari sektor ini melakukan right issue lebih dari sekali).

3. Perusahaan tersebut hanya melakukan satu kali right issue selama lima tahun

(karena periode amatan lebih dari lima tahun, maka perusahaan bisa saja

melakukan dua kali right issue selama periode amatan, selama right issue

pertama dan kedua berjarak lebih dari lima tahun). Perusahaan dari sektor

lembaga pembiayaan yang melakukan dua kali right issue tidak dimasukkan

ke dalam kategori ini, karena sudah masuk ke dalam kategori nomor 2.

Terdapat 17 perusahaan manufaktur, jasa atau dagang yang melakukan dua

kali right issue selama periode amatan.

4. Perusahaan tersebut menerbitkan laporan keuangan secara lengkap selama

lima tahun berturut-turut, yaitu dua tahun sebelum right issue, pada saat right

issue, dan dua tahun setelah right issue, dengan periode akuntansi yang

dan dagang yang tidak memiliki laporan keuangan lengkap pada periode

amatan. Hal ini disebabkan beberapa perusahaan yang melakukan right issue

pada tahun 2007 belum menerbitkan laporan keuangan yang berakhir pada

tanggal 31 Desember 2009, atau perusahaan tersebut delisting satu atau dua

tahun setelah melakukan right issue. Selain itu terdapat beberapa perusahaan

yang tidak memiliki nilai nominal untuk beberapa rekening yang dibutuhkan

oleh penulis.

Adapun perhitungan jumlah perusahaan sampel yang penulis ambil dalam

penelitian ini adalah sebagai berikut:

Tabel 3.1 Perhitungan Sampel

1.11 TEKNIK DAN ALAT PENGUMPULAN DATA

Dalam penelitian ini, penulis mengambil teknik dokumentasi. Dokumentasi

adalah ditujukan untuk memperoleh data langsung dari tempat penelitian, meliputi

buku-buku yang relevan, peraturan-peraturan, laporan kegiatan, foto-foto, film

dokumenter, data yang relevan penelitian (Riduwan, 2008: 31). Penulis mencari

data yang dibutuhkan oleh penulis melalui laporan keuangan yang dipublikasikan

oleh perusahaan mempublik, baik melalui internet, Indonesian Capital Market

Penulis mengambil alat pengumpulan data berupa checklist. Checklist atau

daftar cek adalah suatu daftar yang berisi subjek dan aspek-aspek yang akan

diamati. Checklist dapat menjamin bahwa peneliti mencatat tiap-tiap kejadian

sekecil apapun yang dianggap penting (Riduwan, 2008: 28). Penulis membuat

checklist berupa nama-nama perusahaan yang masuk ke dalam Bursa Efek

Indonesia selama periode 2001-2007, perusahaan yang melakukan right issue

selama tahun tersebut, jenis-jenis perusahaan, perusahaan yang melakukan dua

kali right issue, perusahaan yang kurang lengkap laporan keuangannya, dan

(Sugiyono, 2010: 23). Data kualitatif yang penulis gunakan pada penelitian ini

adalah data perusahaan yang mempublik di Bursa Efek Indonesia, data

perusahaan yang melakukan right issue selama periode amatan, data

perusahaan yang menerbitkan laporan keuangan tahunan secara lengkap, dan

data jenis perusahaan yang melakukan right issue.

2. Data Kuantitatif

Data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang

diangkakan (skoring) (Sugiyono, 2010: 23). Data kuantitatif pada penelitian

periode amatan, terutama data mengenai perhitungan discretionary accruals,

yaitu berupa Total Aset, Aset Tetap, Persediaan, Piutang Usaha, Pendapatan,

dan Hutang Usaha.

1.12.2 SUMBER DATA

Dalam penelitian ini, penulis menggunakan sumber data sekunder. Sumber

data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya

dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya, sehingga lebih

informatif jika digunakan oleh pihak lain (Husein, 2003: 60). Dalam penelitian

ini, penulis mengambil datanya melalui internet, yaitu dari http://www.idx.co.id,

dan http://www.e-bursa.com dan dari Indonesian Capital Market Directory, serta

pemesanan laporan keuangan kepada perusahaan penyedia laporan keuangan bagi

perusahaan yang mempublik di Bursa Efek Indonesia, yaitu Mitra Riset.

9. Discretionary accruals

10.Non-discretionary accruals

1.13.2 DEFINISI OPERASIONAL VARIABEL

1. Earnings management, adalah kebijaksanaan yang dilakukan manajemen

dalam memanfaatkan fleksibilitas pilihan dalam perlakuan akuntansi untuk

memberikan informasi keuangan dan arus kas di masa datang (Ronen dan

Yaari, 2008). Dalam penelitian ini, earnings management diproksi dengan

discretionary accruals.

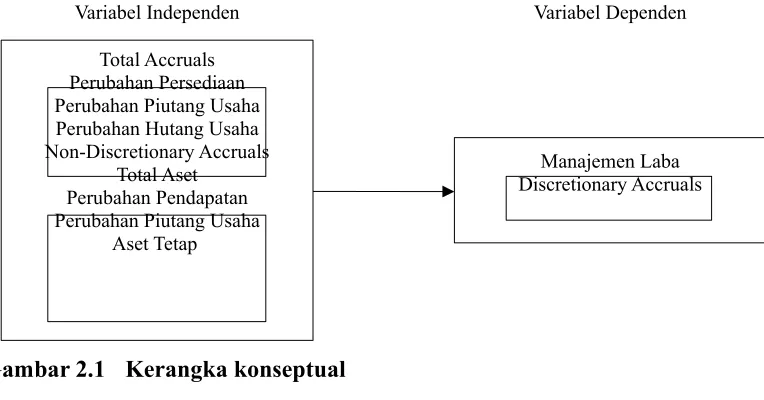

2. Total accruals, merupakan perubahan total modal kerja akrual pada periode t

(Ronen dan Yaari, 2008). Dalam penelitian ini, total accruals adalah selisih

dari jumlah perubahan persediaan dan perubahan piutang usaha dengan

perubahan hutang usaha.

3. The changes of inventory, adalah selisih lebih pendapatan atas biaya-biaya

yang dibebankan dan yang merupakan kenaikan bersih atas modal yang

berasal dari kegiatan usaha (Soemarso, 2008: 57). Dalam penelitian ini,

perubahan persediaan adalah selisih antara persediaan tahun berjalan dengan

persediaan tahun sebelumnya yang terdapat dalam laporan posisi keuangan.

4. The changes of accounts receivable, merupakan perubahan hak klaim yang

dimiliki perusahaan terhadap seseorang atau perusahaan lain yang berasal dari

penjualan barang dan jasa sebagai kegiatan utama perusahaan antara periode

berjalan dengan periode sebelumnya (Soemarso, 2008). Dalam penelitian ini,

perubahan piutang usaha adalah selisih antara piutang usaha tahun berjalan

dengan piutang usaha tahun sebelumnya yang terdapat dalam laporan posisi

5. The changes of accounts payable, adalah hutang jangka pendek yang berasal

dari pembelian barang-barang atau jasa untuk keperluan usaha (Soemarso,

2008). Dalam penelitian ini, perubahan hutang usaha adalah selisih antara

hutang usaha tahun berjalan dengan hutang usaha tahun sebelumnya yang

terdapat dalam laporan posisi keuangan.

6. Total assets, merupakan jumlah total kekayaan yang dimiliki perusahaan yang

merupakan sumber daya bagi perusahaan untuk melakukan usaha (Soemarso,

2008). Dalam penelitian ini, total aset adalah jumlah total aset perusahaan

seperti yang terdapat dalam laporan posisi keuangan perusahaan.

7. The changes of revenues, merupakan perubahan jumlah yang dibebankan

kepada langganan untuk barang dan jasa yang dijual antara periode berjalan

dengan periode sebelumnya. Definisi lain adalah perubahan kenaikan bruto

dalam modal yang berasal dari barang dan jasa yang dijual antara periode

berjalan dengan periode sebelumnya (Soemarso, 2008). Dalam penelitian ini,

perubahan pendapatan adalah selisih antara pendapatan tahun berjalan dengan

pendapatan tahun sebelumnya seperti yang terdapat dalam laporan laba/rugi.

8. Property, plant and equipment, merupakan aset berwujud yang dimiliki oleh

perusahaan untuk digunakan dalam proses produksi atau menyediakan barang

dan jasa, untuk disewakan, atau untuk tujuan administrasi dan diharapkan

untuk digunakan lebih dari satu periode (Mirza, et al., 2008). Dalam penelitian

ini, aset tetap adalah nilai bersih dari aset tetap seperti yang terdapat pada

9. Discretionary accruals, merupakan akrual yang muncul dari pemilihan

metode perlakuan akuntansi dengan tujuan untuk mengatur laba (Ronen dan

Yaari, 2008). Dalam penelitian ini discretionary accruals adalah selisih antara

total accruals dengan non discretionary accruals.

10.Non-discretionary accruals, merupakan akrual yang muncul pada periode

berjalan yang terjadi secara normal berdasarkan kinerja perusahaan dan

strategi bisnis, konvensi industri, kejadian-kejadian makro ekonomi, dan

faktor-faktor ekonomi lainnya (Ronen dan Yaari, 2008). Dalam penelitian ini

non discretionary accruals adalah jumlah lagged assets, aset tetap,dan selisih

antara perubahan pendapatan dengan perubahan piutang usaha, yang dikalikan

dengan masing-masing koefisien regresinya.

1.14 PROSEDUR ANALISIS DATA

Earnings management diasumsikan terjadi jika terdapat perbedaan antara

transaksi akrual periode berjalan dengan periode sebelumnya semata-mata karena

adanya perubahan pada discretionary accruals karena non-discretionary accruals

dianggap konstan dari periode ke periode (Jones, 1991). Untuk itu, earnings

management sebagai variabel terikat dalam penelitian ini diproksi dengan

discretionary accruals dan kemudian dihitung dengan menggunakan the

modified-Jones model. Penggunaan model Jones yang dimodifikasi ini karena

model ini memberikan hasil yang paling kuat di antara model-model yang lain

(Dechow, et al., 1995). Hal yang baru dari model ini adalah adanya perlakuan

terhadap piutang usaha. Selain itu penggunaan model Jones yang dimodifikasi

untuk merubah pendapatan dan aset tetap (gedung, tanah dan peralatan). Akrual

dalam pendapatan ditentukan dengan adanya perubahan pada modal kerja akrual,

seperti piutang usaha, persediaan dan hutang usaha. Sedangkan akrual dalam aset

tetap ditentukan dengan perubahan biaya penyusutan (Ronen dan Yaari, 2008).

Langkah-langkah dalam menghitung discretionary accruals adalah sebagai

berikut:

1. Mencari nilai total accruals, dengan persamaan sebagai berikut:

TAt = It + ARt - APt ... (1)

(Ronen dan Yaari, 2008: 388)

Dimana:

TAt = total accruals;

It = the changes of ending inventory;

ARt = the changes of accounts receivable;

APt = the changes of accounts payable.

2. Mencari nilai koefisien regresi dari setiap variabel independen (total aset,

perubahan pendapatan dan aset tetap), dengan menggunakan model

matematika (Jones model) sebagai berikut:

REV = the changes of revenues;

PPE = property, plant and equipment;

= error term;

i = index for firm, i = 1, 2, …, N;

t = index for the period (year) in the estimation period;

αi, β1i, β2i = the coefficient regression.

Untuk mencari koefisien regresi, penulis menggunakan regresi ganda

tiga prediktor tanpa intercept, hal ini bisa dilihat dari persamaan di atas, di

mana dalam persamaan tersebut terdapat tiga variabel bebas sebagai faktor

prediktor dan tanpa menggunakan intercept. Analisis regresi ganda digunakan

jika peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya)

variabel bebas, jika dua atau lebih variabel terikat sebagai faktor prediktor

dimanipulasi (dinaikturunkan nilainya) (Sugiyono, 2010). Ada kalanya suatu

model regresi linear diformulasikan tanpa mengandung variabel konstan atau

intercept. Hasil regresi yang menunjukkan bahwa koefisien regresi variabel

konstan tidak berbeda secara signifikan dari nol mengandung pengertian

bahwa model regresi yang diuji adalah model regresi tanpa intercept (Sritua,

2006).

3. Mencari nilai non-discretionary accruals dengan menggunakan koefisien

regresi yang sudah dicari pada langkah No. 2, yaitu dengan menggunakan

model matematika (themodified-Jones model) sebagai berikut:

Dimana:

NDAip = non-discretionary accruals of firm i in period p;

Aip-1 = lagged assets of firm i;

AR = the changes of accounts receivable;

^

DAit = discretionary accruals of firm i in period t;

5. Menguji hipotesis dengan menggunakan paired t-test, dengan persamaan:

t= x´1− ´x2

s1 = simpangan baku sampel 1

s1 = simpangan baku sampel 2

s22 = varian sampel 2

r = korelasi antara dua sampel

Pencarian koefisien regresi dengan regresi ganda tiga prediktor tanpa

intercept, dan pengujian hipotesis dengan menggunakan paired t-test dilakukan

dengan bantuan Microsoft Excel 2007. Dalam pengujian uji-t berpasangan,

penulis menggunakan analisis data t-test: paired two samples for means, dengan

kriteria pengambilan keputusan adalah sebagai berikut:

1. Jika thitung ≤ ttabel, maka H0 diterima, berarti discretionary accruals sebelum

right issue tidak lebih besar dari discretionary accruals sesudah right issue. 2. Jika thitung > ttabel, maka H0 ditolak, berarti discretionary accruals sebelum right

1.15 HASIL PENELITIAN

1.15.1 STATISTIK DESKRIPTIF

Dalam penelitian ini terdapat 36 perusahaan sampel, sehingga terdapat 180

observasi selama periode amatan, yaitu antara tahun 1999 sampai dengan tahun

2009.

Tabel 4.1 Hasil regresi linier berganda antara discretionary accruals

(sebagai variabel dependen), total accruals, dan non-discretionary

accruals (sebagai variabel independen)

Dari tabel 4.1 hasil regresi linier berganda antara discretionary accruals

(sebagai variabel dependen), total accruals dan non-discretionary accruals

(sebagai variabel independen), ditunjukkan bahwa tingkat signifikansinya adalah

0 (kurang dari 0,05). Dengan derajat keyakinan 95%, hal tersebut menunjukkan

bahwa rata-rata perusahaan yang mempublik pada periode amatan melakukan

manajemen laba. Untuk keterangan lebih lengkap mengenai hasil regresi linier

berganda tersebut, dapat melihat lampiran 5.

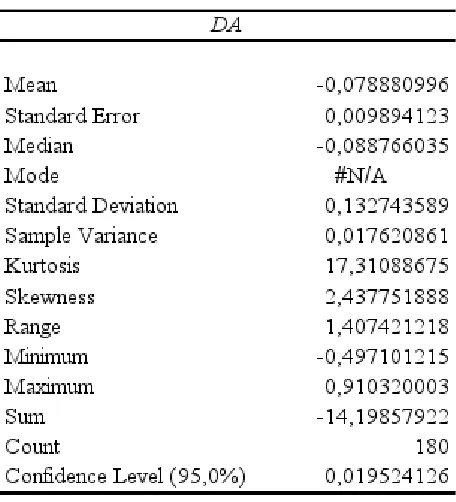

Tabel 4.2 Hasil statistik deskriptif dari

discretionary accruals selama

periode amatan

Dari hasil statistik deskriptif discretionary accruals selama periode amatan

seperti yang terlihat pada tabel 4.2, ditunjukkan bahwa nilai rata-rata dari

discretionary accruals perusahaan selama periode amatan adalah -0,078880996.

Dengan demikian, disimpulkan bahwa rata-rata perusahaan sampel dalam

penelitian ini melakukan aktivitas manajemen laba dengan pola penurunan laba

Tabel 4.3 Hasil statistik deskriptif dari

discretionary accruals sebelum

peristiwa right issue

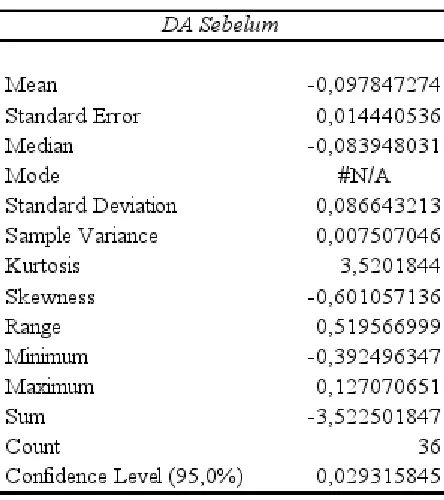

Dari hasil statistik deskriptif discretionary accruals sebelum peristiwa right

issue seperti yang terlihat pada tabel 4.2 di atas, ditunjukkan bahwa nilai rata-rata

dari discretionary accruals sebelum peristiwa right issue adalah -0,097847274.

Dengan demikian, disimpulkan bahwa sebelum peristiwa right issue, rata-rata

perusahaan sampel melakukan aktivitas manajemen laba dengan pola penurunan

laba (minimization). Hal ini berlawanan dengan teori yang menyatakan bahwa

sebelum right issue pihak manajemen akan cenderung melakukan pola menaikkan

Tabel 4.4 Hasil statistik deskriptif dari

discretionary accruals pada saat

peristiwa right issue

Dari tabel 4.3 di atas, dapat dilihat hasil statistik deskriptif dari

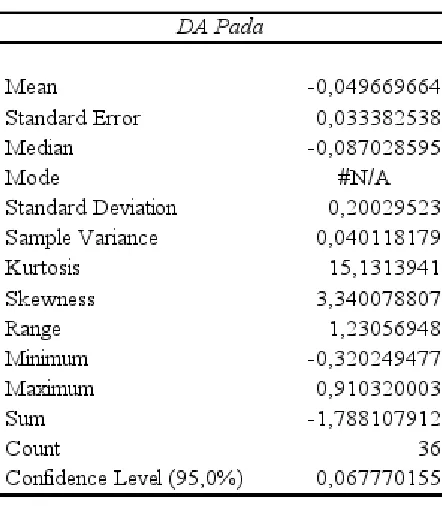

discretionary accruals pada saat peristiwa right issue. Nilai rata-rata dari

discretionary accruals pada saat peristiwa right issue adalah -0,049669664. Hal

ini menunjukkan bahwa perusahaan melakukan aktivitas manajemen laba dengan

pola penurunan laba (minimization) pada saat peristiwa right issue. Jika

dibandingkan dengan peristiwa sebelum right issue, tampak bahwa nilai rata-rata

dari discretionary accruals pada saat peristiwa right issue lebih tinggi dari pada

sebelum peristiwa right issue. Hal ini berlawanan dengan penelitian yang

menyebutkan bahwa discretionary accruals sebelum right issue cenderung lebih

Tabel 4.5 Hasil statistik deskriptif dari

discretionary accruals setelah

peristiwa right issue

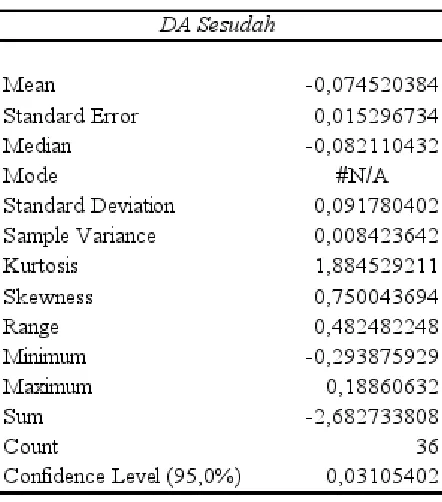

Nilai rata-rata dari discretionary accruals setelah peristiwa right issue

adalah negatif, yaitu -0,074520384, seperti terlihat pada tabel 4.5 di atas. Jika

dibandingkan dengan nilai rata-rata dari discretionary accruals pada saat right

issue maka nilai rata-rata dari discretionary accruals setelah peristiwa right issue

cenderung menurun. Hal ini sesuai dengan beberapa penelitian yang menyebutkan

bahwa terjadi penurunan kinerja pada perusahaan yang melakukan manajemen

laba di seputar right issue (Astuti, 2005; Rao dan Dandale, 2005). Meskipun

begitu, jika dibandingkan dengan peristiwa sebelum right issue, nilai rata-rata dari

discretionary accruals setelah peristiwa right issue cenderung lebih tinggi.

Dengan demikian, kondisi ini berlawanan dengan beberapa penelitian sebelumnya

1.15.2 HASIL PENGUJIAN HIPOTESIS

Dalam penelitian ini penulis menggunakan t-test: paired two samples for

means untuk membuktikan apakah terdapat perbedaan discretionary accruals

sebelum dan sesudah right issue. Yaitu adanya kecenderungan discretionary

accruals yang lebih tinggi sebelum right issue dibandingkan dengan sesudah right

issue. Pengujian dengan t-test: paired two samples for means dilakukan dengan

membandingkan discretionary accruals sebelum dan sesudah right issue. Selain

itu, sebagai pembanding penulis juga membandingkan discretionary accruals

sebelum dan pada saat right issue dan pada saat right issue dan sesudah right

issue.

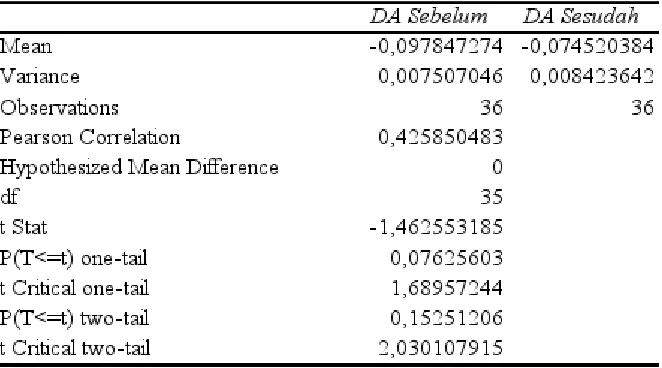

Tabel 4.6 Hasil t-test: paired two samples for means antara

discretionary accruals sebelum right issue dengan

discretionary accruals sesudah right issue dengan derajat

keyakinan 95%

Dari tabel 4.6 di atas, dapat dilihat bahwa nilai thitung adalah -1,462553185.

Nilai ini berarti lebih kecil dari ttabel yaitu sebesar 1,68957244. Jika melihat dari

tingkat signifikansi hasil perhitungan, maka dapat dilihat bahwa tingkat

sehingga hasil pengujian secara parsial tidak signifikan. Dengan demikian berarti

bahwa H0 diterima, dan Ha ditolak. Hal ini berlawanan dengan teori dan beberapa

penelitian terdahulu (Sulistyanto, 2008; Astuti, 2005; dan Rao dan Dandale,

2005).

Tabel 4.7 Hasil t-test: paired two samples for means antara

discretionary accruals sebelum right issue dengan

discretionary accruals pada saat right issue dengan

derajat keyakinan 95%

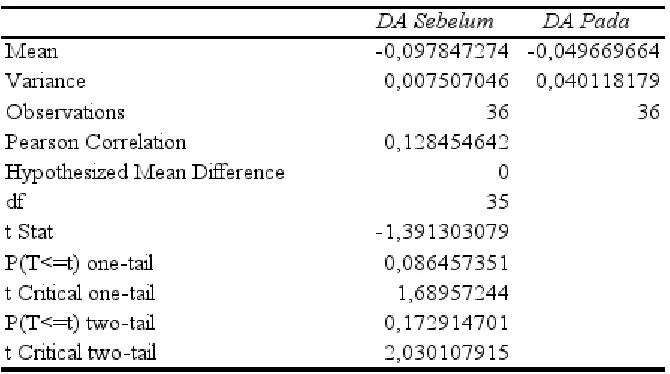

Sebagai pembanding, penulis membandingkan discretionary accruals

sebelum right issue dengan discretionary accruals pada saat right issue. Tabel 4.7

menunjukkan hasil perbandingan antara discretionary accruals sebelum right

issue dengan discretionary accruals pada saat right issue, yaitu nilai thitung sebesar

-1,391303079 lebih kecil dibandingkan dengan ttabel yaitu sebesar 1,68957244

pada derajat keyakinan 95%. Dengan tingkat signifikansi sebesar 0,086457351

(relatif lebih besar dari 0,05). Dengan demikian, discretionary accruals sebelum

right issue tidak lebih besar jika dibandingkan dengan discretionaryaccruals pada

saat right issue. Hal ini berlawanan dengan teori dan hasil beberapa penelitian

begitu, jika dibandingkan dengan nilai pada tabel 4.6, maka nilai thitung pada tabel

4.7 relatif lebih kecil.

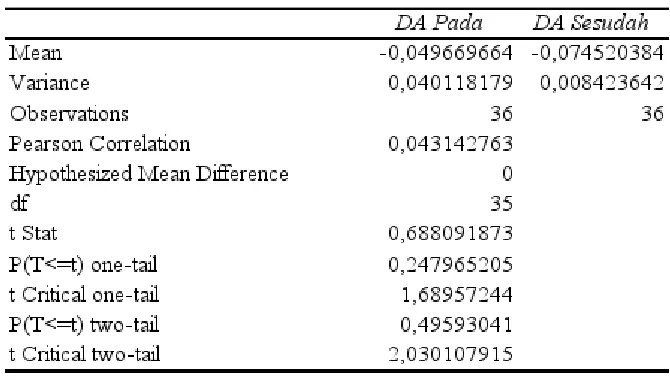

Tabel 4.8 Hasil t-test: paired two samples for means antara

discretionary accruals pada saat right issue dengan

discretionary accruals sesudah right issue dengan derajat

keyakinan 95%

Selain tabel 4.7, sebagai pembanding yang lain adalah dengan

membandingkan discretionary accruals pada saat right issue dengan

discretionary accruals sesudah right issue. Hasil yang ditunjukkan pada tabel 4.8

diperoleh nilai thitung adalah 0,688091873 lebih kecil jika dibandingkan dengan ttabel

pada pengujian satu pihak (pihak kanan) yaitu sebesar 1,68957244. Sedangkan

tingkat signifikansi dari tabel di atas adalah sebesar 0,247965205, jauh lebih besar

dari 0,05. Dengan demikian hasil pengujian di atas sangat tidak signifikan, yang

berarti bahwa discretionary accruals pada saat right issue tidak lebih besar jika

1.16 PEMBAHASAN

Dari hasil pengujian statistik deskriptif, dapat diketahui bahwa rata-rata

perusahaan mempublik yang melakukan right issue antara tahun 2001-2007

mempraktikkan manajemen laba. Hal ini bisa dilihat dari hasil regresi linier

berganda antara discretionary accruals dengan total accruals dan non

discretionary accruals signifikan. Hal ini sesuai dengan teori yang menyatakan

bahwa perusahaan yang melakukan right issue akan cenderung untuk melakukan

aktivitas manajemen laba, baik sebelum peristiwa right issue, maupun setelah

right issue (Sulistyanto, 2008). Perusahaan yang melakukan right issue akan

mencoba untuk merekayasa laporan keuangannya sehingga tampak bagus di mata

investor. Untuk itu, pihak manajemen melakukan aktivitas manajemen laba

dengan pola penaikan laba (maximization). Dengan kenaikan laba yang signifikan,

diharapkan investor semakin tertarik untuk membeli saham perusahaan yang

melakukan right issue. Meskipun begitu, praktik manajemen laba akan berdampak

buruk untuk perusahaan di masa yang akan datang. Manajemen laba yang

dilakukan oleh perusahaan hanya akan menguntungkan perusahaan dalam jangka

pendek. Jangka panjang, perusahaan akan mengalami penurunan kinerja setelah

peristiwa right issue secara signifikan (Astuti, 2005).

Nilai rata-rata dari discretionary accruals perusahaan mempublik yang

melakukan right issue adalah negatif. Dengan demikian, dalam melakukan

aktivitas manajemen laba, sebagian besar perusahaan tersebut melakukan

penurunan laba. Hal ini berlawanan dengan teori dan beberapa penelitian

right issue akan menaikkan laba secara signifikan. Secara teori, ada beberapa hal

yang menyebabkan perusahaan tersebut melakukan aktivitas manajemen laba

dengan menurunkan laba (minimization). Antara lain political cost hypothesis

yang memprediksi bahwa perusahaan besar cenderung untuk menggunakan

metode akuntansi yang dapat menurunkan laba. Perusahaan menurunkan laba

dengan mengakui biaya periode yang akan datang ke dalam periode berjalan.

Biasanya perusahaan melakukan aktivitas manajemen laba dengan cara

menurunkan laba saat perusahaan ingin mendapatkan bantuan dari pemerintah,

menghindari biaya pajak, atau adanya peraturan-peraturan yang baru dari

pemerintah, baik itu peraturan tentang perpajakan maupun peraturan lain yang

mengatur perusahaan. Seperti peraturan anti trust dan anti monopoli. Sedangkan

yang kedua adalah ketika terjadi pergantian kepemimpinan, dengan harapan

pemimpin yang berikutnya akan dapat menaikkan laba secara signifikan. Dalam

hal ini, pihak manajemen melakukan aktivitas manajemen laba dengan metode

taking a bath. Yaitu manajemen berusaha untuk meminimalisasi laba sedemikian

sehingga laba yang dihasilkan perusahaan jauh di bawah laba sesungguhnya,

bahkan ada kemungkinan manajemen melaporkan bahwa perusahaan mengalami

kerugian yang cukup signifikan pada periode tersebut.

Dalam konteks hubungan keagenan antara perusahaan dengan pemerintah,

perusahaan memiliki kewajiban untuk membayar pajak yang ditentukan besarnya

dengan besar kecilnya laba yang dimiliki oleh perusahaan. Semakin besar laba

yang diperoleh perusahaan, maka pajak yang dibayarkan akan semakin besar, dan