10 BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Pembahasan yang dilakukan pada penelitian saat ini merujuk pada penelitian-penelitian terdahulu yang ada kaitannya dengan penelitian yang akan dilakukan. Berikut ini diuraikan beberapa penelitian terdahulu yang mendukung dalam penelitian saat ini:

1. Ayu Sri Mahatma Dewi dan Ary Wirajaya (2013)

Persamaan penelitian:

Persamaan penelitian yang akan dilakukan dengan penelitian terdahulu adalah menggunakan nilai perusahaan sebagai variabel dependen dan keduanya menggunakan sampel pada perusahaan manufaktur.

Perbedaan penelitian:

Perbedaan penelitian keduanya adalah penelitian terdahulu menggunakan struktur modal, profitabilitas, dan ukuran perusahaan sebagai variabel independen dan penelitian yang akan dilakukan sekarang menggunakan perputaran kas, perputaran piutang dan perputaran persediaan.

2. Hoiriya (2015)

terdaftar di Bursa Efek Indonesia selama periode 2009-2013 dan perusahaan mempublikasikan laporan keuangan dengan lengkap tahun 2009-2013. Hasil dari penelitian ini menunjukkan bahwa uji t didapatkan yaitu perputaran modal kerja tidak berpengaruh signifikan terhadap profitabilitas. Perputaran piutang berpengaruh signifikan terhadap profitabilitas. Perputaran persediaan berpengaruh signifikan terhadap profitabilitas.

Persamaan penelitian:

Keduanya menggunakan variabel perputaran piutang dan perputaran persediaan sebagai variabel independen. Teknik analisis yang digunakan sama, yaitu analisis regresi berganda. Dan sampel yang digunakan sama-sama menggunakan perusahaan manufaktur yang terdaftar di BEI.

Perbedaan penelitian:

Variabel dependen yang digunakan oleh penelitian terdahulu adalah profitabilitas. Dan, dalam penelitian ini menggunakan nilai perusahaan sebagai variabel independen.

3. Putri Ayu Diana dan Bambang Hadi Santoso (2016)

perputaran kas, perputaran piutang, dan perputaran persediaan sebagai variabel independen. Dimana populasi yang digunakan peneliti adalah semua perusahaan semen di Bursa Efek Indonesia periode 2009-2013. Pengambilan sampel yang digunakan oleh peneliti menggunakan probalistik sampling dengan teknik cluster sampling. Teknik analisis yang digunakan peneliti yaitu analisis regresi linier berganda. Hasil dari penelitian ini menunjukkan bahwa secara parsial variabel perputaran kas berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran piutang, dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas.

Persamaan penelitian:

Keduanya menggunakan perputaran kas, perputaran piutang, dan perputaran persediaan sebagai variabel independen. Keduanya mengukur profitabilitas menggunakan ROA. Teknik analisis yang digunakan sama, yaitu analisis regresi linier berganda.

Perbedaan penelitian:

Populasi yang digunakan dalam penelitian terdahulu menggunakan perusahaan semen yang terdaftar di BEI periode 2009-2013. Namun, populasi yang akan digunakan pada penelitian penulis saat ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

4. Lisnawati Dewi (2016)

perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Hasil dari penelitian ini menunjukkan bahwa perputaran kas dan perputaran persediaan tidak berpengaruh terhadap profitabilitas, sedangkan perputaran piutang berpengaruh terhadap profitabilitas. Sampel penelitian ini adalah 19 perusahaan yang dipilih secara purposive sampling dengan beberapa kriteria yang ditentukan. Metode penelitian yang digunakan adalah metode kuantitatif dengan teknik analisis regresi linier berganda dengan alat bantu aplikasi SPSS. Penelitian ini menggunakan variabel dependen yaitu profitabilitas, sedangkan variabel independennya yaitu perputaran kas, perputaran piutang, dan perputaran persediaan.

Persamaan penelitian:

Persamaan keduanya adalah menggunakan perputaran kas, perputaran piutang dan perputaran persediaan sebagai variabel independen. Keduanya menggunakan sampel pada perusahaan manufaktur. Dan menggunakan teknik analisis regresi berganda sebagai teknik analisis datanya.

Perbedaan penelitian:

Perbedaan keduanya adalah penelitian Lisnawati Dewi (2016) menggunakan profitabilitas sebagai variabel dependen. Sedangkan penelitian yang akan dilakukan penulis menggunakan nilai perusahaan sebagai variabel dependen. 5. Sucuahi William dan Jay Merk Cambarihan (2016)

Companies in the Philippines. Tujuan dari penelitian ini adalah untuk menguji pengaruh profitabilitas pada nilai perusahaan menggunakan Tobin Q. Sampel penelitian ini adalah 86 perusahaan terdiversifikasi yang terdaftar di Bursa Efek Filipina dengan laporan keuangan tahunan 2014. Metode penelitian yang digunakan adalah metode kuantitatif dengan teknik analisis regresi linier berganda. Penelitian ini menggunakan variabel dependen yaitu nilai perusahaan, sedangkan variabel independennya yaitu profitabilitas. Penelitian ini menggunakan purposive sampling. Hasil dari penelitian ini menunjukkan bahwa profitabilitas, berpengaruh terhadap nilai perusahaan.

Persamaan penelitian:

Persamaan yang dimiliki dengan penelitian sekarang adalah keduanya menggunakan nilai perusahaan sebagai variabel dependen. Keduanya juga menggunakan metode purposive sampling.

Perbedaan penelitian:

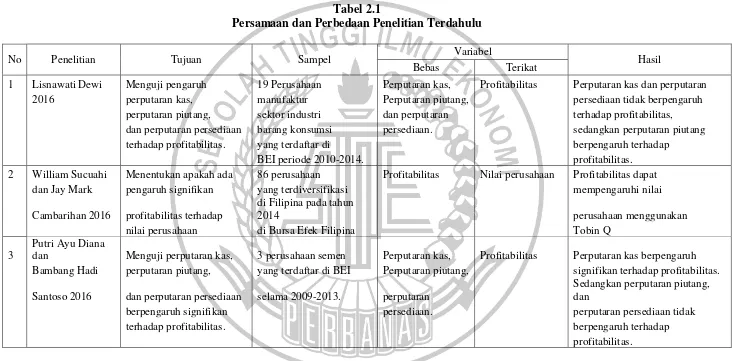

16 Tabel 2.1

Persamaan dan Perbedaan Penelitian Terdahulu

No Penelitian Tujuan Sampel Variabel Hasil

Bebas Terikat

1 Lisnawati Dewi Menguji pengaruh 19 Perusahaan Perputaran kas, Profitabilitas Perputaran kas dan perputaran

2016 perputaran kas, manufaktur Perputaran piutang, persediaan tidak berpengaruh

perputaran piutang, sektor industri dan perputaran terhadap profitabilitas,

dan perputaran persediaan barang konsumsi persediaan. sedangkan perputaran piutang

terhadap profitabilitas. yang terdaftar di berpengaruh terhadap

BEI periode 2010-2014. profitabilitas.

2 William Sucuahi Menentukan apakah ada 86 perusahaan Profitabilitas Nilai perusahaan Profitabilitas dapat

dan Jay Mark pengaruh signifikan yang terdiversifikasi mempengaruhi nilai

Cambarihan 2016 profitabilitas terhadap

di Filipina pada tahun

2014 perusahaan menggunakan

nilai perusahaan di Bursa Efek Filipina Tobin Q

3

Putri Ayu Diana

dan Menguji perputaran kas, 3 perusahaan semen Perputaran kas, Profitabilitas Perputaran kas berpengaruh

Bambang Hadi perputaran piutang, yang terdaftar di BEI Perputaran piutang, signifikan terhadap profitabilitas.

Santoso 2016 dan perputaran persediaan selama 2009-2013. perputaran

Sedangkan perputaran piutang, dan

berpengaruh signifikan persediaan. perputaran persediaan tidak

terhadap profitabilitas. berpengaruh terhadap

17

No Penelitian Tujuan Sampel Variabel Hasil

Bebas Terikat

4 Hoiriya 2015 Mengetahui pengaruh 3 perusahaan Perputaran modal Profitabilitas Perputaran modal kerja tidak

perputaran modal kerja, manufaktur yang kerja, perputaran berpengaruh signifikan terhadap

perputaran piutang, dan terdaftar di BEI piutang, dan

profitabilitas, perputaran piutang dan

perputaran persediaan dari tahun 2009 perputaran

perputaran persediaan berpengaruh

terhadap profitabilitas. hingga 2013. persediaan. signifikan terhadap profitabilitas.

5 Ayu Sri Mahatma Mengetahui pengaruh 71 perusahaan Struktur modal,

Nilai

perusahaan Struktur modal berpengaruh

Dewi dan Ary struktur modal, manufaktur yang profitabilitas, dan negatif dan signifikan pada

Wirajaya 2013 profitabilitas dan tercatat di BEI

ukuran

perusahaan. nilai perusahaan. Profitabilitas

ukuran perusahaan pada periode 2009-2011. berpengaruh positif dan signifikan

nilai perusahaan. pada nilai perusahaan. Ukuran

perusahaan tidak berpengaruh

pada nilai perusahaan.

2.2. Landasan Teori

Penelitian ini berdasarkan pada teori manajemen modal kerja yang terdiri dari perputaran kas, piutang, dan perputaran persediaan. Beberapa konsep dan definisi serta hasil dari penelitian-penelitian terdahulu disajikan sebagai berikut: 2.2.1. Nilai Perusahaan

Pengertian nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi (Fernandes Moniaga, 2013). Apabila perusahaan diperkirakan sebagai perusahaan yang mempunyai prospek pada masa yang akan datang, maka nilai sahamnya menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek maka harga saham menjadi rendah.

Nilai perusahaan dapat diukur dengan price book value (PBV), yaitu perbandingan antara harga saham dengan nilai buku per saham. Dalam hal ini, PBV dapat diartikan sebagai hasil perbandingan antara harga pasar saham dengan nilai buku saham. PBV yang tinggi akan meningkatkan kepercayaan pasar terhadap prospek perusahaan dan mengindikasikan kemakmuran pemegang saham yang tinggi. PBV juga dapat diartikan rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (diatas) atau undervalued (dibawah) nilai buku saham tersebut.

Nilai perusahaan pada penelitian ini diukur dengan menggunakan rasio PBV. Rasio PBV dapat dihitung dengan rumus:

Nilai buku perlembar saham biasa

= Total Ekuitas

Rasio PBV = Harga pasar perlembar sahamNilai buku per lembar saham … … … . . … … … . . (1)

2.2.2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dikatakan perusahaan profitabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya. Namun apabila sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba yang tinggi (Mamduh Hanafi, 2014:114).

Salah satu rasio profitabilitas yang digunakan dalam penelitian yang berkaitan dengan pengaruh laba terhadap investasi adalah return on assets (ROA). Return on assets (ROA) merupakan perbandingan antara laba setelah pajak dengan total aktiva. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya, jika ROA negatif menunjukkan total aktiva yang dipergunakan tidak memberikan keuntungan / rugi.

1. NPM (Net Profit margin)

Menurut Kasmir (2008:200) menyatakan bahwa net profit margin merupakan ukuran keuntungan yang membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Dengan kata lain, rasio ini digunakan untuk mengukur laba bersih setelah pajak terhadap penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

Net Profit Margin = Earning After Interest and TaxSales 𝑥100% … … … … . (2)

2. ROA (Return On Total Assets)

ROA merupakan penilaian profitabilitas atas total aset, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva. Semakin tinggi tingkat ROA maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya ROA akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya. ROA dirumuskan sebagai berikut:

Return On Assets = Total Aktiva 𝑥100% … … … (3)Laba Bersih

3. ROE (Return On Equity)

diperlukan untuk menghitung ROE yaitu laba usaha setelah dikurangi dengan bunga modal asing dan pajak. Dirumuskan sebagai berikut:

Return On Equity = Earning After Interest and Tax

Equity 𝑥100% … … … … . . (4)

4. EPS (Earning Per Share)

Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. Earning Per Share atau laba per lembar saham merupakan rasio yang menunjukkan berapa besar kemampuan perlembar saham dalam menghasilkan laba. Dapat dirumuskan sebagai berikut:

EPS = Saham biasa yang beredar 𝑥100% … … … . . … … … . . … … (5)Laba saham biasa

2.2.3. Perputaran Kas

Kas merupakan aktiva yang tidak memberikan penghasilan (non earning asset). Kas dibutuhkan untuk membayar gaji dan bahan baku, membeli aktiva tetap, membayar pajak, melunasi hutang, membayar dividen, dan lain-lain. Karena kas tidak memberikan penghasilan atau bunga, tujuan dari manajemen kas adalah meminimumkan jumlah kas yang harus ada pada perusahaan agar aktivitas perusahaan dapat berjalan normal, namun pada saat yang sama perusahaan memiliki kas yang cukup untuk mengambil diskon pembelian, melunasi hutang yang jatuh tempo, dan memenuhi kebutuhan kas yang tidak terduga (Lukas Setia Atmaja, 2008:385).

menjadi kas-kas sebagai unsur modal kerja yang paling tinggi likuiditasnya. Semakin tinggi perputaran kas akan semakin baik, hal ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungannya yang diperoleh akan semakin besar. Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut:

Perputaran Kas = Penjualan BersihRata − rata Kas … … … . … … … . . (6)

2.2.4. Perputaran Piutang

Piutang usaha adalah tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun. Piutang ini terjadi akibat dari penjualan barang atau jasa secara kredit (angsuran). Perputaran piutang atau receivable turnover adalah suatu angka yang menunjukkan berapa kali suatu perusahaan melakukan tagihan atas piutangnya pada suatu periode tertentu. Angka ini diperoleh berdasarkan hubungan antara saldo piutang rata-rata dengan penjualan kredit. Perputaran piutang adalah usaha untuk mengukur seberapa sering piutang usaha berubah menjadi kas dalam setahun.

Perputaran Piutang = Rata − rata Piutang … … … . … … … … (7)Penjualan Bersih

2.2.5. Perputaran Persediaan

Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, sehingga semuanya ini akan memperkecil keuntungan perusahaan. Demikian sebaliknya, adanya investasi yang terlalu kecil dalam inventory juga akan mempunyai efek yang menekan keuntungan perusahaan.

Semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Rumus yang digunakan adalah sebagai berikut (Riyanto, 2011):

Perputaran Persediaan = Harga Pokok PenjualanRata − rata Persediaan … … … (8)

2.2.6. Profitabilitas sebagai variabel intervening

harga sahamnya, harga saham yang meningkat menyebabkan nilai perusahaan juga akan meningkat.

2.2.7. Pengaruh perputaran kas terhadap profitabilitas

Perputaran kas merupakan perbandingan antara penjualan dengan jumlah kas rata-rata. Perputaran kas menunjukkan berapa kali kas perusahaan berputar dalam 1 periode melalui penjualan. Semakin besar perputaran kas ini akan semakin baik profitabilitas perusahaan. Sebuah perusahaan dalam menjalankan operasionalnya membutuhkan dana yang besar, baik untuk produksi maupun investasi. Kebutuhan dana ini tidak dapat sepenuhnya dipenuhi dengan menggunakan modal saja. Melainkan perusahaan yang memiliki rasio lancar yang semakin besar, menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Untuk dapat memperlancar dan memperbesar alat-alat likuidnya, maka perusahaan harus meningkatkan volume penjualannya, baik penjualan tunai maupun secara kredit. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh semakin besar. Hal ini sejalan dengan penelitian Putri Ayu Diana dan Bambang Hadi Santoso (2016) yang menunjukkan bahwa secara parsial pada variabel perputaran kas berpengaruh signifikan terhadap profitabilitas perusahaan.

2.2.8. Pengaruh perputaran piutang terhadap profitabilitas

dan menjaga rata-rata piutang harus tetap rendah supaya perputarannya meningkat (Putri Ayu Diana, 2016). Bertambahnya penjualan kredit diharapkan dapat meningkatkan laba, sehingga profitabilitas juga akan meningkat. Kebanyakan perusahaan besar menjual produksinya dengan cara kredit, sehingga nantinya akan menimbulkan piutang. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya dengan kredit.

Perputaran piutang menunjukkan berapa kali suatu perusahaan melakukan tagihan atas piutangnya pada suatu periode tertentu. Semakin tinggi perputaran piutang suatu perusahaan dalam menghasilkan penjualan maka, semakin tinggi pula profitabilitas yang diperoleh perusahaan. Dimana apabila penjualan perusahaan meningkat kemungkinan besar laba akan meningkat. Adanya keuntungan yang tinggi menyebabkan ROA perusahaan juga meningkat. Hal ini didukung oleh penelitian Lisnawati Dewi (2016) menunjukkan bahwa secara parsial perputaran piutang memiliki pengaruh yang signifikan terhadap profitabilitas. Hal ini juga disampaikan oleh penelitian Hoiriya (2015) yang menunjukkan bahwa secara parsial perputaran piutang mempunyai pengaruh yang signifikan terhadap profitabilitas.

2.2.9. Pengaruh perputaran persediaan terhadap profitabilitas

rata-rata persediaan yang dimiliki. Perputaran persediaan menunjukkan berapa kali dana yang tertanam dalam persediaan berputar dalam suatu periode. Perputaran persediaan yang rendah, menunjukkan penjualan yang rendah dan terjadi kelebihan persediaan yang menyebabkan perusahaan akan mengeluarkan biaya agar persediaan di gudang tetap baik. Namun, perputaran persediaan yang tinggi, menunjukkan penjualan yang kuat atau adanya pemberian potongan penjualan yang tinggi untuk mengurangi biaya yang timbul karena kelebihan biaya perawatan persediaan.

Dengan demikian semakin tinggi perputaran persediaan maka semakin besar pula keuntungan yang diperoleh karena dana yang diinvestasikan pada persediaan produktivitasnya sedikit. Hal ini sejalan dengan hasil penelitian Hoiriya (2015) menyatakan bahwa secara parsial variabel perputaran persediaan mempunyai pengaruh yang signifikan terhadap tingkat profitabilitas perusahaan. Dengan demikian maka semakin berkurang persediaan maka semakin rendah pula profitabilitas suatu perusahaan dan semakin kecil pula kemampuan perusahaan untuk memenuhi kewajiban lancar.

2.2.10. Pengaruh modal kerja terhadap nilai perusahaan melalui

profitabilitas sebagai variabel mediasi

perusahaan. Adanya peningkatan laba per lembar saham perusahaan akan membuat investor tertarik untuk menanamkan modalnya dengan membeli saham perusahaan. Dengan banyaknya investor yang membeli saham perusahaan maka akan menaikan harga saham perusahaan tersebut sehingga akan meningkatkan nilai perusahaan. Jadi dalam penelitian ini diharapkan bahwa modal kerja dapat berpengaruh terhadap nilai perusahaan dengan melalui profitabilitas sebagai mediasi.

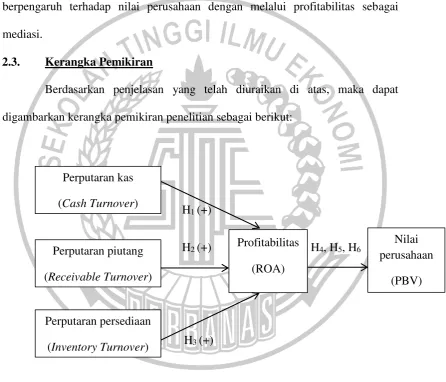

2.3. Kerangka Pemikiran

Berdasarkan penjelasan yang telah diuraikan di atas, maka dapat digambarkan kerangka pemikiran penelitian sebagai berikut:

2.4. Hipotesis Penelitian

Berdasarkan pada landasan teori, penelitian terdahulu, dan kerangka pemikiran, maka hipotesis yang dapat dilihat pada gambar 2.1 adalah:

H1 : Perputaran kas berpengaruh positif terhadap profitabilitas.

H2 : Perputaran piutang berpengaruh positif terhadap profitabilitas.

H3 : Perputaran persediaan berpengaruh positif terhadap profitabilitas.

H4 : Perputaran kas berpengaruh terhadap nilai perusahaan melalui

profitabilitas sebagai variabel mediasi.

H5 : Perputaran piutang berpengaruh terhadap nilai perusahaan melalui

profitabilitas sebagai variabel mediasi.

H6 : Perputaran persediaan berpengaruh terhadap nilai perusahaan melalui