1

BAB I

PENDAHULUAN

A. Tugas, Fungsi dan Struktur Organisasi

Berdasarkan pasal 179 Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi Dan Tata Kerja Kementerian Keuangan, Direktorat Jenderal Anggaran mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran.

Dalam melaksanakan tugas tersebut di atas, Direktorat Jenderal Anggaran menyelenggarakan fungsi:

a. perumusan kebijakan di bidang penganggaran; b. pelaksanaan kebijakan di bidang penganggaran;

c. penyusunan norma, standar, prosedur, dan kriteria di bidang penganggaran; d. pemberian bimbingan teknis dan evaluasi di bidang penganggaran; dan e. pelaksanaan administrasi Direktorat Jenderal Anggaran.

Susunan Organisasi Direktorat Jenderal Anggaran terdiri dari: a. Sekretariat Direktorat Jenderal;

b. Direktorat Penyusunan Anggaran Pendapatan dan Belanja Negara; c. Direktorat Anggaran I;

d. Direktorat Anggaran II; e. Direktorat Anggaran III;

f. Direktorat Penerimaan Negara Bukan Pajak; g. Direktorat Sistem Penganggaran; dan

h. Direktorat Harmonisasi Peraturan Penganggaran.

B. Peran Strategis

DJA dalam menjalankan tugas dan fungsinya mempunyai peran utama :

a. Penyusunan Anggaran Pendapatan dan Belanja Negara (APBN), termasuk perubahannya; b. Pengalokasian anggaran Kementerian/Lembaga;

c. Optimalisasi Penerimaan Negara Bukan Pajak (PNBP);

d. Penghitungan resource envelope untuk penetapan pagu anggaran; e. Penetapan Pagu Indikatif, Pagu Sementara dan Pagu Definitif; f. Penetapan perubahan pagu anggaran bagi K/L terkait;

g. Penyusunan dan harmonisasi kebijakan penganggaran.

C. Sistematika Laporan

Laporan Akuntabilitas Instansi Pemerintah (LAKIP) DJA disusun dengan sistematika sebagai berikut :

1. Bab I Pendahuluan

2

BAB II

RENCANA STRATEGIS DAN PENETAPAN KINERJA

A. Rencana Strategis

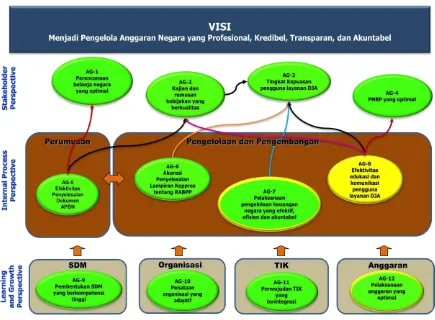

Dalam menjalankan tugas dan fungsi tersebut telah dirumuskan visi dan misi DJA. Visi dan misi DJA adalah sebagai berikut:

1. Visi

Menjadi pengelola anggaran negara yang profesional, kredibel, transparan, dan akuntabel.

Dari rumusan visi tersebut, yang dimaksud dengan Profesional adalah seluruh jajaran DJA diharapkan mampu menjadi pengelola anggaran yang menguasai bidang tugasnya karena memiliki pengetahuan dan keterampilan (hardskill) serta integritas/moralitas (softskill) yang memadai.

Kredibel artinya diharapkan setiap perumusan dan pelaksanaan kebijakan yang menjadi tanggung jawab DJA dapat dipercaya oleh Stakeholders.

Transparan artinya dalam proses pelaksanaan pengelolaan anggaran, diharapkan seluruh jajaran DJA melakukan dengan jujur dan hasil pelaksanaan tugasnya dapat diketahui secara terbuka oleh Stakeholders.

Akuntabel artinya DJA diharapkan dapat mempertanggungjawabkan proses dan hasil pelaksanaan tugasnya untuk mencapai tujuan yang telah ditetapkan dengan berpedoman pada peraturan perundang-undangan dan kaidah-kaidah yang baik (best practice) dalam pengelolaan keuangan negara.

2. Misi a. Mewujudkan perencanaan kebijakan APBN yang sehat, kredibel, dan berkelanjutan; b. Mewujudkan prencanaan pengeluaran negara yang efisien serta pengamanan keuangan

negara melalui harmonisasi peraturan penganggaran yang efektif;

c. Mewujudkan penerimaan negara bukan pajak yang optimal dengan tetap menjaga pelayanan kepada masyarakat;

d. Mewujudkan norma dan sistem penganggaran yang kredibel, transparan, dan akuntabel; e. Mewujudkan sumber daya manusia yang profesional dan sumber daya lainnya yang

berkualitas, efektif dan efisien.

3. Tujuan, Sasaran, dan Program DJA

Tujuan yang telah ditetapkan oleh DJA dan tertuang dalam Rencana Strategis DJA 2009-2014 adalah “Terlaksananya fungsi penganggaran sesuai dengan peraturan perundang-undangan dan kebijakan Pemerintah”.

Sasaran yang ingin dicapai oleh DJA pada tahun 2012 (sesuai dengan strategy map DJA) adalah sebagai berikut :

a. Perencanaan belanja negara yang optimal;

b. Perumusan kebijakan di bidang penganggaran yang berkualitas; c. Layanan DJA yang optimal;

d. PNBP yang optimal;

3

f. Penyelesaian lampiran Keppres tentang RABPP yang akurat;

g. Pemngelolaan keuangan negara yang efektif, efisien dan akuntabel; h. Peningkatan edukasi dan komunikasi kepada pengguna layanan DJA; i. Pembentukan SDM yang berkompetensi tinggi;

j. Penataan organisasi yang adaptif; k. TIK yang terintegrasi;

l. Pengelolaan anggaran yang optimal.

Program yang dilaksanakan pada tahun 2012 sesuai dengan hasil restrukturisasi program dan kegiatan adalah Pengelolaan Anggaran Negara dengan didukung oleh kegiatan :

a. Penyusunan APBN;

b. Pengelolaan Anggaran Belanja Pemerintah Pusat;

c. Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain; d. Pengelolaan PNBP dan Subsidi;

e. Pengembangan Sistem Penganggaran; f. Harmonisasi Peraturan Penganggaran;

g. Dukungan Manajemen dan Dukungan Teknis Lainnya.

B. Penetapan Kinerja

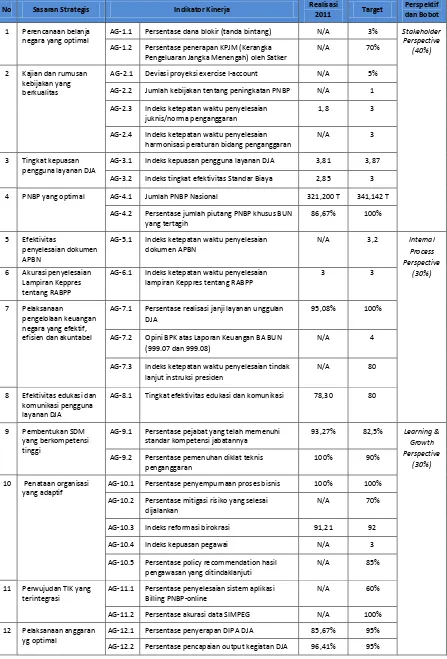

Pada tahun 2012, Direktur Jenderal Anggaran menetapkan kontrak kinerja kepada Menteri Keuangan dengan jumlah Indikator Kinerja Utama (IKU) sebanyak 27 IKU. Sebanyak 12 IKU merupakan IKU Kementerian Keuangan. Secara rinci capaian kinerja DJA dapat terlihat pada penjelasan berikut:

Gambar 1

4

Tabel 1

Target Capaian Kinerja DJA 2012

No Sasaran Strategis Indikator Kinerja Realisasi

2011 Target

Perspektif dan Bobot

1 Perencanaan belanja negara yang optimal

AG-1.1 Persentase dana blokir (tanda bintang) N/A 3% Stakeholder Perspective

(40%) AG-1.2 Persentase penerapan KPJM (Kerangka

Pengeluaran Jangka Menengah) oleh Satker

N/A 70%

2 Kajian dan rumusan kebijakan yang berkualitas

AG-2.1 Deviasi proyeksi exercise I-account N/A 5%

AG-2.2 Jumlah kebijakan tentang peningkatan PNBP N/A 1

AG-2.3 Indeks ketepatan waktu penyelesaian juknis/norma penganggaran

1,8 3

AG-2.4 Indeks ketepatan waktu penyelesaian harmonisasi peraturan bidang penganggaran

N/A 3

3 Tingkat kepuasan pengguna layanan DJA

AG-3.1 Indeks kepuasan pengguna layanan DJA 3,81 3,87

AG-3.2 Indeks tingkat efektivitas Standar Biaya 2,85 3

4 PNBP yang optimal AG-4.1 Jumlah PNBP Nasional 321,200 T 341,142 T

AG-4.2 Persentase jumlah piutang PNBP khusus BUN yang tertagih

86,67% 100%

5 Efektivitas

penyelesaian dokumen APBN

AG-5.1 Indeks ketepatan waktu penyelesaian dokumen APBN

N/A 3,2 Internal

Process Perspective

(30%) 6 Akurasi penyelesaian

Lampiran Keppres tentang RABPP

AG-6.1 Indeks ketepatan waktu penyelesaian lampiran Keppres tentang RABPP

3 3

7 Pelaksanaan pengelolaan keuangan negara yang efektif, efisien dan akuntabel

AG-7.1 Persentase realisasi janji layanan unggulan DJA

95,08% 100%

AG-7.2 Opini BPK atas Laporan Keuangan BA BUN (999.07 dan 999.08)

N/A 4

AG-7.3 Indeks ketepatan waktu penyelesaian tindak lanjut instruksi presiden

N/A 80

8 Efektivitas edukasi dan komunikasi pengguna layanan DJA

AG-8.1 Tingkat efektivitas edukasi dan komunikasi 78,30 80

9 Pembentukan SDM yang berkompetensi tinggi

AG-9.1 Persentase pejabat yang telah memenuhi standar kompetensi jabatannya

93,27% 82,5% Learning & Growth

Perspective

(30%) AG-9.2 Persentase pemenuhan diklat teknis

penganggaran

100% 90%

10 Penataan organisasi yang adaptif

AG-10.1 Persentase penyempurnaan proses bisnis 100% 100%

AG-10.2 Persentase mitigasi risiko yang selesai dijalankan

N/A 70%

AG-10.3 Indeks reformasi birokrasi 91,21 92

AG-10.4 Indeks kepuasan pegawai N/A 3

AG-10.5 Persentase policy recommendation hasil pengawasan yang ditindaklanjuti

N/A 85%

11 Perwujudan TIK yang terintegrasi

AG-11.1 Persentase penyelesaian sistem aplikasi Billing PNBP-online

N/A 60%

AG-11.2 Persentase akurasi data SIMPEG N/A 100%

12 Pelaksanaan anggaran yg optimal

AG-12.1 Persentase penyerapan DIPA DJA 85,67% 95%

5

BAB III

AKUNTABILITAS KINERJA DAN KEUANGAN

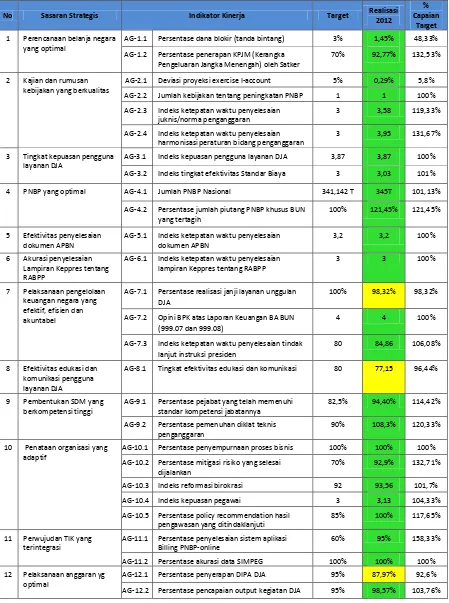

A. Capaian Indikator Kinerja Utama

Tabel 2

Realisasi Capaian Kinerja DJA 2012

No Sasaran Strategis Indikator Kinerja Target Realisasi

2012

% Capaian

Target

1 Perencanaan belanja negara yang optimal

AG-1.1 Persentase dana blokir (tanda bintang) 3% 1,45% 48,33%

AG-1.2 Persentase penerapan KPJM (Kerangka Pengeluaran Jangka Menengah) oleh Satker

70% 92,77% 132,53%

2 Kajian dan rumusan kebijakan yang berkualitas

AG-2.1 Deviasi proyeksi exercise I-account 5% 0,29% 5,8%

AG-2.2 Jumlah kebijakan tentang peningkatan PNBP 1 1 100%

AG-2.3 Indeks ketepatan waktu penyelesaian juknis/norma penganggaran

3 3,58 119,33%

AG-2.4 Indeks ketepatan waktu penyelesaian harmonisasi peraturan bidang penganggaran

3 3,95 131,67%

3 Tingkat kepuasan pengguna layanan DJA

AG-3.1 Indeks kepuasan pengguna layanan DJA 3,87 3,87 100%

AG-3.2 Indeks tingkat efektivitas Standar Biaya 3 3,03 101%

4 PNBP yang optimal AG-4.1 Jumlah PNBP Nasional 341,142 T 345T 101,13%

AG-4.2 Persentase jumlah piutang PNBP khusus BUN yang tertagih

100% 121,45% 121,45%

5 Efektivitas penyelesaian dokumen APBN

AG-5.1 Indeks ketepatan waktu penyelesaian dokumen APBN

3,2 3,2 100%

6 Akurasi penyelesaian Lampiran Keppres tentang RABPP

AG-6.1 Indeks ketepatan waktu penyelesaian lampiran Keppres tentang RABPP

3 3 100%

7 Pelaksanaan pengelolaan keuangan negara yang efektif, efisien dan akuntabel

AG-7.1 Persentase realisasi janji layanan unggulan DJA

100% 98,32% 98,32%

AG-7.2 Opini BPK atas Laporan Keuangan BA BUN (999.07 dan 999.08)

4 4 100%

AG-7.3 Indeks ketepatan waktu penyelesaian tindak lanjut instruksi presiden

80 84,86 106,08%

8 Efektivitas edukasi dan komunikasi pengguna layanan DJA

AG-8.1 Tingkat efektivitas edukasi dan komunikasi 80 77,15 96,44%

9 Pembentukan SDM yang berkompetensi tinggi

AG-9.1 Persentase pejabat yang telah memenuhi standar kompetensi jabatannya

82,5% 94,40% 114,42%

AG-9.2 Persentase pemenuhan diklat teknis penganggaran

90% 108,3% 120,33%

10 Penataan organisasi yang adaptif

AG-10.1 Persentase penyempurnaan proses bisnis 100% 100% 100%

AG-10.2 Persentase mitigasi risiko yang selesai dijalankan

70% 92,9% 132,71%

AG-10.3 Indeks reformasi birokrasi 92 93,56 101,7%

AG-10.4 Indeks kepuasan pegawai 3 3,13 104,33%

AG-10.5 Persentase policy recommendation hasil pengawasan yang ditindaklanjuti

85% 100% 117,65%

11 Perwujudan TIK yang terintegrasi

AG-11.1 Persentase penyelesaian sistem aplikasi Billing PNBP-online

60% 95% 158,33%

AG-11.2 Persentase akurasi data SIMPEG 100% 100% 100%

12 Pelaksanaan anggaran yg optimal

AG-12.1 Persentase penyerapan DIPA DJA 95% 87,97% 92,6%

6

B. Evaluasi dan Analisis Kinerja

1. Sasaran Strategis: Perencanaan belanja negara yang optimal

Perencanaan belanja negara yang optimal adalah kemampuan merumuskan kebijakan, menyusun norma, standar, prosedur dan kriteria di bidang belanja negara sebagai pedoman pelaksanaan belanja negara yang baik. Sedangkan Belanja Negara adalah kewajiban Pemerintah Pusat yang diakui sebagai pengurang kekayaan bersih yang terdiri atas belanja Pemerintah Pusat dan transfer ke daerah.

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Persentase dana blokir (tanda bintang)

Dana blokir merupakan dana dalam RKA-K/L dan DIPA yang belum dapat dicairkan karena belum memenuhi persyaratan sesuai dengan peraturan perundang-undangan yang berlaku. Pengukuran persentase dana blokir ditujukan untuk mengukur akurasi perencanaan anggaran belanja yang dilakukan DJA. Formulasi yang dipergunakan untuk mengukur persentase dana blokir adalah membandingkan jumlah dana yang diblokir dengan total anggaran belanja negara dalam setahun.

Semakin kecil persentase dana blokir berarti semakin akurat perencanaan anggaran belanja dan kesiapan satuan kerja untuk mengelola belanja negara secara optimal. Pelaksanaan belanja negara yang optimal menunjukan kemampuan satuan kerja pada Kementerian Negara/Lembaga dalam mengelola belanja dalam pelaksanaan kegiatan yang ada pada dokumen pelaksanaan anggaran sesuai perencanaan anggaran.

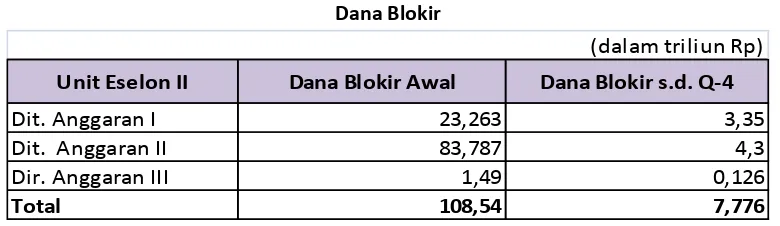

Persentase dana blokir menjadi salah satu ukuran kinerja yang cukup penting untuk menunjukan kualitas perencanaan yang disusun masing-masing satuan kerja pada Kementerian Negara/Lembaga. Penggunaan ukuran ini mulai dilaksanakan sejak tahun 2012. Pada tahun 2012 realisasi persentase dana blokir tercapai sebesar 1,45% dari yang ditargetkan sebesar 3%.

Dari sisi dana terlihat bahwa total dana yang diblokir sebesar Rp7,776 triliun dari total pagu anggaran belanja K/L tahun 2012 sebesar Rp534,554 triliun sehingga diperoleh capaian kinerja sebesar 1,45%, dengan rincian sebagai berikut:

Tabel 3 Dana Blokir

Unit Eselon II Dana Blokir Awal Dana Blokir s.d. Q-4

Dit. Anggaran I 23,263 3,35

Dit. Anggaran II 83,787 4,3

Dir. Anggaran III 1,49 0,126

Total 108,54 7,776

(dalam triliun Rp)

7

b. Persentase penerapan KPJM (Kerangka Pengeluaran Jangka Menengah) oleh Satker

KPJM adalah pendekatan penyusunan anggaran berdasarkan kebijakan, dengan pengambilan keputusan yang menimbulkan implikasi anggaran dalam jangka waktu lebih dari 1 (satu) tahun anggaran. Dalam rangka penyusunan RKA-K/L dengan pendekatan KPJM, K/L perlu menyelaraskan kegiatan/program dengan Rencana Pembangunan Jangka Menengah Nasional (RPJM Nasional) dan rencana Strategi (Renstra) K/L, yang pada tahap sebelumnya juga menjadi acuan dalam

menyusun RKP

dan Renja K/L.

Capaian IKU ini diperoleh melalui pengisian kolom perkiraan kebutuhan anggaran sampai dengan tahun 2015 di dalam aplikasi RKAKL oleh satker. Dari sekitar total 24.000 satker, sebanyak 22.265 satker telah mengisi KPJM melalui aplikas RKA-K/L , sehingga diperoleh capaian kinerja IKU sebesar 92,77%.

2. Sasaran Strategis : Kajian dan rumusan kebijakan yang berkualitas

Kajian adalah proses rasionalisasi dan pembuktian empiris terhadap

kepercayaan/ketidakpercayaan menjadi pemahaman/ilmu pengetahuan. Rumusan adalah pernyataan atau simpulan tentang asas, ketetapan, dan sebagainya yang disebutkan dengan kalimat yang ringkas dan tepat. Kebijakan adalah rangkaian konsep dan asas yang menjadi pedoman dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak.

Kebijakan yang berkualitas mencakup kebijakan pemerintah mengenai pajak, hutang negara (public debt), pengadaan dan perbelanjaan dana pemerintah dan lain yang sejenis yang berdampak pada perekonomian secara keseluruhan.

Dalam sasaran strategis ini terdapat 4 IKU, yaitu:

a. Deviasi proyeksi exercise I-account

Exercise I-account merupakan perhitungan perkiraan besaran APBN yang tertuang dalam tabel I-account (pagu indikatif, pagu sementara/RAPBN, RAPBN-P, dan perkiraan realisasi) yang disusun berdasarkan asumsi dasar ekonomi makro dan arah kebijakan fiskal yang ditetapkan oleh Menteri Keuangan.

Proyeksi adalah perkiraan/prediksi terhadap suatu keadaan di masa yang akan datang dengan menggunakan data yang ada sekarang. Adapun yang dimaksud deviasi adalah selisih antara besaran proyeksi dan realisasi terhadap besaran proyeksi IKU ini merupakan selisih antara angka dalam RUU APBN yang disusun berdasarkan formula yang berlaku dan masukan-masukan dari stakeholders terkait, dengan angka dalam UU APBN hasil keputusan rapat pimpinan Kementerian Keuangan dengan DPR tentang penyusunan APBN.

Akurat adalah kesesuaian dan ketepatan antara angka dalam RUU APBN yang disusun berdasarkan formula yang berlaku dan masukan-masukan dari stakeholders

terkait, dengan angka dalam UU APBN hasil keputusan rapat pimpinan Kemenkeu dengan DPR tentang penyusunan APBN.

8

perhitungan capaian triwulan IV tahun 2012 diketahui bahwa IKU deviasi proyeksi

exercise I-account sebesar 0,29% (lebih rendah dari target deviasi yang telah ditetapkan).

b. Jumlah kebijakan tentang peningkatan PNBP

Kebijakan peningkatan penerimaan negara adalah kebijakan baru yang disusun oleh pemerintah dalam bentuk penyusunan rancangan peraturan perundang-undangan dan PMK/KMK dalam rangka meningkatkan penerimaan negara khususnya yang berasal dari PNBP.

Pada tahun 2012, IKU Jumlah kebijakan tentang peningkatan penerimaan negara ditarget untuk menghasilkan 1 (satu) buah kebijakan yaitu penyusunan RUU revisi atas UU Nomor 20 Tahun 1997 tentang PNBP. Adapun indikator kinerja yang harus dipenuhi adalah RUU dimaksud harus telah disampaikan oleh Menteri Keuangan kepada Kementerian Hukum dan HAM untuk dilakukan harmonisasi. Capaian atas IKU dimaksud pada tanggal 27 Desember 2012, Menteri Keuangan telah menyampaikan RUU revisi atas UU Nomor 20 Tahun 1997 kepada Kementerian Hukum dan HAM (telah tercapai 100%).

Perlu diinformasikan bahwa penyusunan RUU revisi atas UU Nomor 20 Tahun 1997 tersebut ditujukan untuk mengoptimalkan peran PNBP sebagai salah satu sumber pendapatan negara, sekaligus menjawab permasalahan pengelolaan PNBP saat ini dan mengantisipasi tantangan di masa yang akan datang. Revisi atas UU Nomor 20 Tahun 1997 ini diarahkan untuk mewujudkan tata kelola pemerintahan yang baik, meningkatkan akuntabilitas dan transparansi, serta memastikan dan menjaga ruang lingkup PNBP (sesuai dengan Undang-Undang Keuangan Negara) dalam rangka mewujudkan kesinambungan fiskal.

c. Indeks ketepatan waktu penyelesaian juknis/norma penganggaran

IKU ini merupakan pengukuran kinerja DJA atas ketepatan waktu penyelesaian : 1) Tata Cara Revisi Anggaran 2012;

2) Petunjuk penyusunan Standar Biaya Keluaran 2013; 3) Standar Biaya 2013.

Pada tahun 2012, diperoleh capaian realisasi IKU indeks ketepatan waktu penyelesaian juknis/norma penganggaran sebesar 3,58 yang berasal dari indeks ketepatan waktu penyelesaian terinci sebagai berikut:

Tabel 4

Penyelesaian Juknis/Norma Penganggaran

No. Peraturan Target Waktu Waktu

Penyelesaian Indeks Capaian 1 Peraturan Menteri Keuangan Nomor

37/PMK.02/2012 Tentang Standar Biaya Tahun 2013

31 Maret 2012 9 Maret 2012 4

(>4 hari lebih cepat) 2 Peraturan Menteri Keuangan Nomor

49/PMK.02/2012 Tentang Tata Cara Revisi Anggaran

31 Maret 2012 28 Maret 2012 3,6 (3 hari lebih cepat) 3 Peraturan Menteri Keuangan Nomor

95/PMK.02/2012 Tentang Standar Biaya Keluaran

30 Juni 2012 12 Juni 2012 4

(>4 hari lebih cepat) 4 Peraturan Menteri Keuangan Nomor

112/PMK.02/2012 Tentang Petunjuk Teknis Penyusunan RKA-KL

30 Juni 2012 3 Juli 2012 2,7

9

d. Indeks ketepatan waktu penyelesaian harmonisasi peraturan bidang penganggaran

IKU ini merupakan pengukuran kinerja DJA dalam penyelesaian harmonisasi peraturan bidang penganggaran yang diusulkan oleh K/L (pihak luar DJA) tepat waktu. Capaian pada tahun 2012 adalah 3,95, lebih tinggi dari target 3,00 yang ditetapkan.

Selama tahun 2012, Direktorat Jenderal Anggaran telah melakukan harmonisasi terhadap berbagai peraturan lintas sektoral di semua tingkatan baik berupa Rancangan Undang-undang (RUU), Rancangan Peraturan Pemerintah (RPP), Rancangan Peraturan Presiden (R-Perpres), Rancangan Keputusan Presiden (R-Keppres), Rancangan Instruksi Presiden (R-Inpres) maupun peraturan-peraturan yang disusun oleh Kementerian Keuangan sendiri seperti Rancangan Peraturan Menteri Keuangan (RPMK) dan Rancangan Keputusan Menteri Keuangan (RKMK).

Berdasarkan ragam rancangan peraturan di atas, sebagian telah ditetapkan menjadi peraturan yang sudah efektif berlaku pada tahun 2012, dan sebagian masih dalam tahap pembahasan lanjutan. Rekapitulasi jumlah peraturan perundang-undangan yang telah diharmonisasikan di Direktorat Jenderal Anggaran selama tahun 2012 adalah sebagai berikut:

Tabel 5

Peraturan dan Kebijakan yang Diharmonisasi

No Jenis Peraturan Jumlah

1. Rancangan Undang-Undang (RUU) 35

2. Rancangan Peraturan Pemerintah (RPP) 56

3. Rancangan Peraturan Presiden (R-Perpres) 65

4. Rancangan Keputusan Presiden (R-Keppres) 4

5. Rancangan Instruksi Presiden (R-Inpres) 7

6. Rancangan Peraturan Menteri Keuangan (RPMK) 30

7. Rancangan Keputusan M enteri Keuangan (R-KMK) 6

Jumlah 203

3. Sasaran Strategis : Tingkat kepuasan pengguna layanan DJA

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Indeks kepuasan pengguna layanan DJA

Indeks kepuasan pengguna layanan DJA diukur berdasarkan hasil survei kepuasan pelanggan oleh lembaga independen. Hasil survei tersebut menunjukan sejauh mana kepuasan stakeholders terhadap pelayanan yang telah diberikan atas pelaksanaan tugas dan fungsi DJA sebagai berikut :

1) Pengelolaan Belanja k/L;

2) Penyusunan target dan pagu PNBP;

3) Penyiapan perumusan kebijakan Kemenkeu bidang penganggaran; 4) Pelaksanaan kebujakan bidang penganggaran;

10

Berdasarkan survei yang dikoordinir oleh Biro Komunikasi dan Layanan Informasi, Sekretariat Jenderal Kementerian Keuangan, diperoleh realisasi indeks kepuasan pengguna layanan DJA pada tahun 2012 sebesar 3,87 sesuai target yang telah ditetapkan (tercapai 100%) pada skala 4.

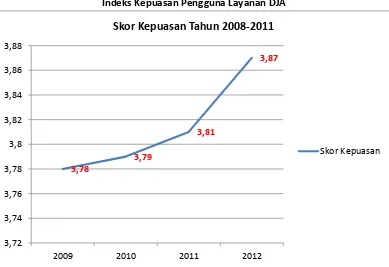

Indeks kepuasan pengguna layanan DJA memiliki kecenderungan yang terus meningkat dari tahun ke tahun. Skor kepuasan DJA mengalami peningkatan yang signifikan pada tahun 2009 dari tahun sebelumnya yaitu dari skor 3,6 meningkat menjadi 3,78 (pada periode tersebut skor kepuasan layanan Kementerian Keuangan justru menurun). Selanjutnya, skor kepuasan DJA terus meningkat ke level 3,79 pada tahun 2010 dan tahun 2011 meningkat lagi menjadi 3,81. Pada tahun 2012, skor kepuasan DJA meningkat menjadi 3,87. Tren kenaikan Indeks Kepuasan Pengguna Layanan DJA tersebut digambarkan dalam grafik sebagai berikut :

Grafik 1

Indeks Kepuasan Pengguna Layanan DJA

Untuk meningkatkan kepuasan pengguna layanan DJA tahun berikutnya, perlu dilaksanakan hal-hal sebagai berikut:

1) Meningkatkan layanan dengan lebih intensif melakukan sosialisasi terhadap

stakeholdersterkait dengan “persyaratan, proses bisnis dan standar operasional baku

dari setiap layanan”, agar persepsi kedua belah pihak sama sehingga tidak terdapat perbedaan persepsi terutama terkait dengan penyelesaian layanan.

2) Pemanfaatan media sosialisasi yang efektif disamping melalui petugas langsung dan informasi dari kantor layanan, media cetak dan elektronik dirasakan cukup efektif dan diinginkan stakeholders.

3) Peningkatan kinerja layanan terkait unsur layanan “waktu penyelesaian”, karena unsur ini mendapat skor relatif rendah padahal dari tingkat kepentingannya relatif lebih tinggi.

3,78

3,79

3,81

3,87

3,72 3,74 3,76 3,78 3,8 3,82 3,84 3,86 3,88

2009 2010 2011 2012

Skor Kepuasan Tahun 2008-2011

11

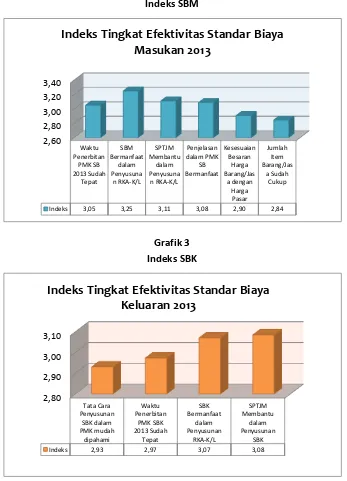

b. Indeks tingkat efektivitas Standar Biaya

IKU ini adalah mengukur kinerja DJA atas efektivitas Standar Biaya yang dipakai oleh Kementerian/Lembaga sebagai pedoman dalam proses penyusunan anggaran. Pada tahun 2012, secara umum penyusunan Standar Biaya semakin mengalami penyempurnaan agar dalam pelaksanaannya Standar Biaya dapat semakin aplikatif diimplementasikan oleh Kementerian Negara/Lembaga.

Pencapaian kinerja pada tahun 2012 lebih baik dibandingkan pencapaian kinerja pada tahun 2011, yaitu dari 2,85 meningkat menjadi 3,03. Capaian tersebut diperoleh melalui penyebaran kuesioner kepada peserta penelaahan RKAKL TA 2013 dengan perhitungan sebagai berikut:

Indeks 3,05 3,25 3,11 3,08 2,90 2,84

Indeks Tingkat Efektivitas Standar Biaya

Masukan 2013

Indeks 2,93 2,97 3,07 3,08

12

4. PNBP yang optimal

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Jumlah PNBP Nasional

Penerimaan Negara Bukan Pajak (PNBP) merupakan seluruh penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan. Yang dimaksud dengan jumlah PNBP adalah jumlah PNBP secara nasional sebagaimana tercantum dalam APBN atau APBN-P dengan pengelompokkan sebagai berikut :

1) Penerimaan yang bersumber dari pengelolaan dana Pemerintah; 2) Penerimaan dari pemanfaatan sumber daya alam;

3) Penerimaan dari hasil-hasil pengelolaan kekayaan negara yang dipisahkan; 4) Penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah;

5) Penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan denda administrasi;

6) Penerimaan berupa hibah yang merupakan hak Pemerintah; 7) Penerimaan lainnya yang diatur dalam Undang-undang tersendiri.

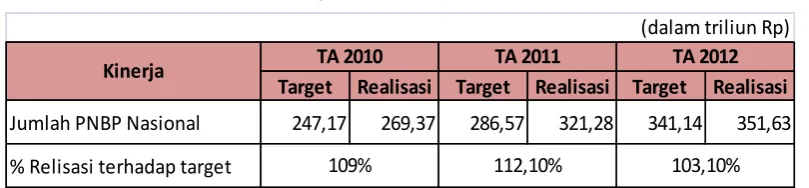

Pencapaian penerimaan PNBP adalah realisasi penerimaan PNBP sesuai Undang-Undang Nomor 22 Tahun 2011 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012. Mengingat porsi PNBP yang signifikan menyumbang penerimaan, maka diperlukan ukuran kinerja guna mengukur capaian perolehannya. Melalui penyusunan jumlah PNBP nasional ini diharapkan dapat menjamin upaya pencapaian jumlah PNBP dengan cara sebagai berikut :

1) Mengamankan pendapatan negara dari PNBP melalui optimalisasi pendapatan negara

2) Memantau tingkat pencapaian penerimaan PNBP agar sesuai dengan tingkat pencapaian pada tiap tahapannya

Total realisasi PNBP pada tahun 2012 berdasarkan Buku Merah adalah sebesar Rp345 triliun (indeks pencapaian sebesar 101,13% dari target PNBP dalam APBN-P sebesar Rp341,142 triliun). Realisasi tersebut antara lain berasal dari :

1) Sumber Daya Alam Migas Rp 205,85 triliun; 2) Sumber Daya Alam Non Migas Rp 20,61 triliun; 3) Laba BUMN Rp 30,7 triliun;

4) PNBP Lainnya Rp 73,22 triliun;

5) Badan Layanan Umum Rp 21,16 triliun.

Gambaran target dan realisasi capaian jumlah PNBP nasional terlihat sebagai berikut :

Tabel 6

Capaian PNBP Nasional

Target Realisasi Target Realisasi Target Realisasi

Jumlah PNBP Nasional 247,17 269,37 286,57 321,28 341,14 351,63

% Relisasi terhadap target 109% 112,10% 103,10%

(dalam triliun Rp)

13

b. Persentase jumlah piutang PNBP khusus BUN yang tertagih

Piutang PNBP Khusus BUN adalah saldo piutang PNBP khusus BUN per 1 Januari tahun berjalan yang diperkirakan dapat tertagih. Persentase jumlah piutang PNBP khusus BUN yang tertagih adalah perbandingan antara jumlah piutang yang terealisir menjadi pendapatan negara dibandingkan dengan saldo piutang PNBP khusus BUN per 1 Januari tahun berjalan yang diperkirakan dapat tertagih.

Dari total piutang yang ditargetkan tertagih pada tahun 2012 sebesar Rp2.445,79 miliar, sampai dengan 31 Desember 2012 jumlah piutang PNBP khusus BUN yang tertagih telah mencapai realisasi sebesar Rp2.445,79 miliar (121,45% dari total piutang yang ditargetkan), dengan rincian:

1) Realisasi Piutang Penerimaan Migas Rp2.441,99 miliar; 2) Realisasi Piutang Penerimaan Laba BUMN Rp3,79 miliar.

5. Sasaran Strategis : Efektivitas penyelesaian dokumen APBN

Efektivitas penyelesaian dokumen APBN adalah penyelesaian Nota Keuangan dan RAPBN beserta RUU-nya, Laporan Pemerintah tentang Pelaksanaan APBN Semester I dan Prognosis Semester II, dan Nota Keuangan dan RAPBN-P beserta RUU-nya yang tepat waktu sesuai dengan jadwal siklus penyusunan APBN.

Dalam sasaran strategis ini terdapat 1 IKU, yaitu:

Indeks ketepatan waktu penyelesaian dokumen APBN

Capaian IKU ini dihitung berdasarkan indikator-indikator sebagai berikut:

a. Indeks ketepatan waktu penyusunan dokumen Nota Keuangan dan RAPBN beserta RUU-nya, tercapai sesuai target yakni dapat diselesaikannya draft Nota Keuangan dan RAPBN 2013 satu hari sebelum waktu yang disepakati pada time frame.

b. Indeks ketepatan waktu penyusunan dokumen Laporan Semester I dan Prognosis Semester II APBN, tercapai sesuai target yakni dapat diselesaikannya draft Laporan Semester I dan Prognosis Semester II APBN Tahun 2012 satu hari sebelum waktu yang disepakati pada time frame.

c. Indeks ketepatan waktu penyusunan dokumen Nota Keuangan dan RAPBN-P beserta RUU-nya, tercapai sesuai target yakni dapat diselesaikannya draft Nota Keuangan dan RAPBN-P Tahun 2012 satu hari sebelum waktu yang disepakati pada time frame.

Indeks yang diperoleh dalam tahun 2012 adalah 3,2. Rincian capaian tahun 2012 adalah sebagai berikut :

Tabel 7

Penyusunan Nota Keuangan dan RAPBN 2013

No. Dokumen Target Realisasi Indeks

1. NK, RAPBN dan RUU nya 16 Agustus 2012 13 Agustus 2012 3,2

2. Laporan Pemerintah Pelaksanaan APBN Sem I dan Prognosis Sem II

Minggu I Juli 2012

3 Juli2012 3,2

3. NK, RAPBN-P, dan RUU nya 5 Maret 2012 29 Februari 2012 3,2

14

6. Sasaran Strategis: Akurasi penyelesaian lampiran Keppres tentang Rincian Anggaran Belanja Pemerintah Pusat (RABPP)

Akurasi penyelesaian lampiran Keppres tentang RABPP adalah penyelesaian lampiran Keppres yang tepat waktu, setelah disesuaikan dengan Standar Biaya dan Rencana Kerja Pemerintah (RKP).

Dalam sasaran strategis ini terdapat 1 IKU, yaitu:

Indeks ketepatan waktu penyelesaian lampiran Keppres tentang RABPP.

Keputusan Presiden Nomor 37 Tahun 2012 tentang RABPP TA 2013 disusun berdasarkan kebutuhan penyelenggaraan pemerintahan dengan berpedoman pada Rencana Kerja Pemerintah (RKP) yang disesuaikan dengan kemampuan keuangan Negara serta telah dibahas bersama Dewan Perwakilan Rakyat RI (DPR RI) dengan memperhatikan berbagai pertimbangan dari Dewan Perwakilan Daerah RI (DPD RI).

Keputusan Presiden dimaksud telah ditetapkan pada tanggal 30 November 2012. Hal tersebut sesuai dengan jadwal yang telah diamanatkan dalam Peraturan Pemerintah Nomor 90 Tahun 2010, sehingga capaian kinerja berupa indeks ketepatan waktu penyelesaian lampiran Keppres RABPP tepat waktu dapat terpenuhi.

7. Sasaran Strategis: Pelaksanaan pengelolaan keuangan negara yang efektif, efisien dan akuntabel

Pengelolaan keuangan dan kekayaan negara meliputi aset negara, utang, kas negara. Hal ini tercermin melalui pelaksanaan proses bisnis yang sesuai dengan peraturan/kebijakan yang telah dirumuskan berdasarkan prinsip good governance.

Pengelolaan dikatakan efektif apabila memenuhi output yang telah ditetapkan. Sedangkan, efisien dapat didefinisikan sebagai pemenuhan output dengan biaya yang minimal. Sementara akuntabel diwujudkan dengan penyusunan laporan keuangan yang lengkap oleh Pemerintah Pusat.

Dalam sasaran strategis ini terdapat 3 IKU, yaitu:

a. Persentase realisasi janji layanan unggulan DJA

Layanan unggulan merupakan layanan yang diberikan oleh DJA yang dijadikan prioritas untuk peningkatan pelayanan kepada publik. Terdapat 5 (lima) layanan

unggulan DJA yang diukur pencapaian kinerjanya, yaitu: 1) Pelayanan penyelesaian lampiran Keppres tentang Anggaran Belanja Pemerintah

Pusat

2) Pelayanan penyelesaian revisi SP-RKAKL 3) Pelayanan penyelesaian Standar Biaya Khusus

4) RPP Tentang Jenis dan Tarif Atas Jenis PNBP atau Revisi yang berlaku pada Kementerian/ Lembaga.

5) Penyusunan Target dan Pagu Penggunaan PNBP

15

Grafik 4 Jumlah Revisi 2012

Grafik 5

Tren Penyelesaian Revisi Anggaran non APBN-P Periode Januari - Desember 2012

b. Opini BPK atas Laporan Keuangan BA BUN (999.07 dan 999.08)

Indeks opini dari BPK RI adalah opini yang diberikan oleh Badan Pemeriksa Keuangan RI terhadap Laporan BA BUN (999.08) tahun 2011 yang selanjutnya dikonversikan dalam indeks 1 sampai dengan 4. Indeksasi opini adalah sebagai berikut : 1) Tidak Wajar

2) Tidak Memberikan Pendapat 3) Wajar Dengan Pengecualian

4) Wajar Tanpa Pengecualian atau Wajar Tanpa Pengecualian-Dengan Paragraf Penjelas atau Wajar Tanpa Pengecualian

Pada tahun 2012, realisasi dari target opini atas LK BABUN 999.08 oleh BPK yaitu Wajar Tanpa Pengecualian (WTP).

24 24 37

14 65

109 102 110

160

227

166 161

0 50 100 150 200 250

Triwulan I (249 revisi)

Triwulan II (360 revisi)

Triwulan III (305 revisi)

Triwulan IV (285 revisi)

Terlambat Tepat Waktu Lebih Cepat

714

386

99

16

c. Indeks ketepatan waktu penyelesaian tindak lanjut instruksi presiden

Instruksi Presiden yang perlu ditindaklanjuti adalah seluruh aksi dan keluaran dalam Instruksi Presiden (Inpres) Nomor 17 Tahun 2011 dan Inpres lain yang harus dilaksanakan atau dihasilkan pada periode tahun berjalan dan menjadi tanggung jawab langsung Kementerian Keuangan. Pelaksanaan aksi serta monitoring dan evaluasi keluaran Inpres dilaksanakan oleh unit eselon I yang memiliki tugas, fungsi, dan kewenangan terkait atau unit yang ditunjuk langsung oleh Menteri Keuangan. Inpres dinyatakan telah selesai ditindaklanjuti apabila "ukuran keberhasilan target antara aksi" dalam Inpres telah dilaksanakan.

Target antara aksi dalam Inpres adalah target turunan dalam periode triwulanan setelah pembahasan dengan UKP4 untuk mencapai keluaran dan target penyelesaian sebagaimana ditetapkan dalam Inpres. Target waktu untuk perhitungan capaian IKU adalah batasan waktu "ukuran keberhasilan target antara aksi" yang ditetapkan oleh Itjen. Penetapan target waktu ini mempertimbangkan pencapaian target penyelesaian sebagaimana ditetapkan dalam Inpres.

Pada tahun 2012, rata-rata indeks capaian kinerja IKU atas 16 rencana aksi mencapai 84,86 melebihi dari target yang telah ditetapkan sebesar 80, dengan rincian sebagai berikut :

Tabel 8

Rencana Aksi Terhadap Inpres

No. Rencana Aksi Tanggal Penyelesaian Indeks

Capaian Keterangan

1. Terpublikasikannya UU APBN 2013 ke website nasional Kemenkeu

22 Nov 2012 (>15 hari lebih cepat)

100 Sudah diunggah di portal Kemenkeu

2. Terpublikasikannya Keppres Rincian APBN 2013 ke website nasional Kemenkeu

12 Desember 2012 (2 hari lebih cepat)

82,67 Sudah diunggah di portal Kemenkeu

3. Terlaksananya implementasi PMK tentang Pedoman Pengukuran dan Evaluasi Kinerja atas Pelaksanaan RKA-K/L (reward and punishment)

14 Juni 2012 (>15 hari lebih cepat)

100 Laporan sudah selesai

4 Laporan s.d triwulan ketiga hasil pemantauan kinerja atas pelaksanaan RKA-K/L TA 2012

3 Desember 2012 (11 hari lebih cepat)

94,67 Laporan sudah selesai

5 Terkirimnya draft RUU kepada Kemenkumham untuk harmonisasi

27 Desember 2012 (4 hari lebih cepat

85,33 Sudah dikirimkan ke Kemenkum dan HAM

6 Laporan semester pertama hasil pemantauan kinerja atas pelaksanaan RKA-K/L TA 2012.

13 September 2012 (1 hari lebih cepat)

81,33 Laporan tindak lanjut Inpres telah disampaikan ke Pushaka untuk dikirimkan ke UKP-PPP

7 Tersusunnya Kajian mengenai Kebijakan dalam Pengelolaan PNBPdi K/L.

15 September 2012 (tepat waktu)

80 Laporan tindak lanjut Inpres telah disampaikan ke Pushaka untuk dikirimkan ke UKP-PPP

8 Tersusunnya draft Final RUU Revisi PNBP yang telah dibahas lintas K/L.

(masih dalam proses penyempurnaan draft RUU Revisi PNBP)

- Laporan tindak lanjut Inpres telah disampaikan ke Pushaka untuk dikirimkan ke UKP-PPP

9 Laporan Kinerja atas Pelaksanaan RKA-KL TA 2011

14 Juni 2012 (1 hari lebih cepat)

17

No. Rencana Aksi Tanggal Penyelesaian Indeks

Capaian Keterangan

11 Tersusunnya draft final Revisi RUU tentang PNBP

22 Juni 2012 (terlambar 7 hari)

70,67 Laporan Kinerja telah disampaikan ke Pushaka untuk dikirimkan ke UKP-PPP

12 Terpublikasikannya Nota Keuangan dan UU APBN 2012 ke website Kementerian Keuangan

Selesai bulan Desember 2011

100 NK dan UU APBN 2012 telah ditayangkan di website Kemenkeu

13 Terpublikasikannya Keppres Rincian APBN 2012 ke website Kementerian Keuangan

Selesai bulan Februari 2012

100 Keppres Rincian ABPP ditayangkan pada website Kemenkeu

14 Terinformasikannya PMK tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan RKA-K/L kepada penanggungjawab Program K/L

Selesai bulan Februari 2012

100 Sosialisasi PMK Nomor 249/PMK.02/2012

diselenggarakan pada tanggal 14-16 Februari 2012

15 Tersusunnya TOR mengenai kajian kebijakan dalam pengelolaan PNBP di K/L

Selesai bulan Juni 2011 100 TOR mengenai kajian kebijakan dalam pengelolaan PNBP K/L telah disusun

16 Tersusunnya naskah akademis RUU RevisiPNBP

Selesai akhir Maret 2012

60 Naskah Akademis telah disusun

8. Sasaran Strategis: Efektivitas edukasi dan komunikasi pengguna layanan DJA

Dalam upaya memperkuat implementasi kebijakan di bidang keuangan, maka diperlukan upaya peningkatan pemahaman para pegawai DJA dan Kementerian Negara/Lembaga (K/L) atas tugas dan fungsi DJA. Bentuk peningkatan pemahaman para pegawai maupun

stakeholders DJA dapat dilakukan melalui komunikasi dan edukasi yang dilakukan secara kontinyu dan komprehensif melalui pengisian kuesioner oleh para peserta pada penyelenggaraan beberapa pelatihan/sosialisasi/workshop dan bimtek yang dilaksanakan DJA.

Adapun beberapa variabel yang diukur dalam kuesioner tersebut adalah aspek materi (bobot 75%), aspek kualitas pengajar (bobot 20%), dan aspek kualitas tempat pelaksanaan (bobot 5%). Melalui penyebaran kuesioner dimaksud DJA dapat diukur kualitas penyelenggaraan pelatihan/sosialisasi/workshop dan bimtek, sekaligus menjadi umpan balik untuk penyelenggaraan kegiatan sejenis di kemudian hari.

Pada tahun 2012 ini ditargetkan pencapaian IKU Tingkat Efektifitas Edukasi dan Komunikasi sebesar 80, sedangkan realisasi capaiannya sebesar 77,15 dengan rincian sebagai berikut :

Tabel 9

Tingkat Efektivitas Edukasi dan Komunikasi

Kegiatan Tanggal Lokasi Peserta Hasil

Penguatan Peran K/L dalam Pelaksanaan PBB melalui Pengembangan Kebijakan Standar Biaya

13 Desember 2012

Ballroom Dhanapala

222 pegawai 79,5

Pengembangan Costing Untuk Mendukung Peran DJA sebagai Budget Analyst

28 November 2012

Hotel Oasis Amir

110 pegawai 80,5

Workshop kebijakan dan proses bisnis pengesahan DIPA TA 203

23-25 November 2012

Hotel Le Grandeur

18

Kegiatan Tanggal Lokasi Peserta Hasil

Bimbingan teknis penganggaran 3 Oktober 2012 Makasar 119 pegawai 80,75

Bimbingan teknis 24 – 25

September 2012

Novotel Hotel, Jakarta

60 pegawai 76,5

Sosialisasi Pagu anggaran K/L 12 Juli 2012 Ballroom Dhanapala

304 pegawai 74,25

Sosialisasi Penyusunan dan Penelaahan RKA-K/L kepada Pegawai DJA

6 Juli 2012 Ballroom Dhanapala

105 pegawai 71,75

Sosialisasi MPN 12 Juni 2012 Ballroom

Dhanapala

108 pegawai 76

Bimtek Monitoring dan Evaluasi Kinerja RKA-KL 31 Mei 2012 Ballroom Dhanapala

314 pegawai 75,5

Sosialisasi Standar Biaya Tahun 2013 22 Maret 2012 Ballroom Dhanapala

248 pegawai 78,25

Sosialisasi Peningkatan Akuntabilitas Pengelolaan PNBP, BA 999.07, dan BA 999.08 Menuju LKPP dengan Opini Wajar Tanpa Pengecualian (WTP)

7 Februari 2012 Ballroom Dhanapala

115 pegawai 77,50

9. Sasaran Strategis: Pembentukan SDM yang berkompetensi tinggi

SDM yang berkompetensi tinggi adalah pejabat/pegawai DJA yang mempunyai kompetensi, baik kompetensi perilaku (soft competency) maupun kompetensi teknis (hard competency) yang dipersyaratkan sehingga mampu menjadi pengelola anggaran yang profesional, kredibel, transparan, dan akuntabel. Pembentukan SDM adalah upaya untuk menyiapkan SDM DJA yang berkompetensi tinggi untuk kepentingan jangka panjang.

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Persentase pejabat yang telah memenuhi standar kompetensi jabatannya

Standar Kompetensi Jabatan (SKJ) adalah jenis dan tingkat/level kemahiran kompetensi khususnya kompetensi perilaku (soft competency) yang dipersyaratkan agar pemangku jabatan dapat menjalankan tugas/pekerjaannya secara efektif. Pejabat dinilai telah memenuhi SKJ apabila nilai kesesuaian antara level kompetensi pejabat dengan SKJ-nya minimal 72%.

Ukuran ini dipergunakan untuk mengukur tingkat kompetensi masing-masing pejabat Eselon II, III, IV DJA melalui assessment center guna mengetahui kesesuaian kompetensi pejabat dengan persyaratan kompetensi yang harus dimiliki dalam melaksanakan tugasnya. Tingkat kompetensi dimaksud menjadi bahan evaluasi untuk menentukan karir pada seorang pejabat dan diklat yang harus diikuti untuk menunjang kompetensi pejabat yang bersangkutan.

19

Tabel 10

Hasil Assessment Center

b. Persentase pemenuhan diklat teknis penganggaran

Diklat teknis penganggaran adalah diklat yang bertujuan untuk meningkatkan kompetensi teknis (hard competency) para pegawai DJA sehingga dapat menjalankan tugasnya sebagai pengelola anggaran negara yang profesional, kredibel, transparan, dan akuntabel.

Pada tahun 2012, DJA telah menyelenggarakan 13 diklat teknis penganggaran dari target sebanyak 12 diklat teknis penganggaran (diluar diklat yang diselenggarakan oleh BPPK), sehingga diperoleh capaian kinerja sebesar 108,3%, dengan rincian jenis diklat sebagai berikut:

Tabel 11

Training Teknis Penganggaran

No. Eselon Nilai JPM (<72) Nilai JPM ( > 72) Capaian (%)

1 Eselon II 0 9 100%

2 Eselon III 4 39 91%

3 Eselon IV 9 152 94%

Total 13 200 93,90%

No. Jenis Diklat Keterangan

1 Teknik Analisis Proposal Anggaran 6-10 Februari

2 Analisis Kebijakan Publik 13-17 & 20-24 Feb

3 Teknik Menyusun Skenario APBN dan Penentuan

Prioritas Pembangunan 27 Feb - 2 Maret

4 Pengantar Ekonomi dan Kebijakan Fiskal 12-16 Maret

5 Workshop Tusi K/L bidang PU 20 Maret

6 Workshop Tusi K/L bidang Kesehatan 24 April

7 Metode Penyusunan Perkiraan PNBP 21-25 Mei

8 Analisis Proposal PNBP 28 Mei - 1 Juni

9. Workshop Tusi K/L Pembangunan Gedung Negara 9-10 Juli

10. Workshop Tusi K/L Bidang Pertanian 12 September

11. Diklat Teknis Substantif Spesialis Penganggaran 17-21 September

12. Review Logic Model (evaluator) RKA-K/L 27 Sept, 16 & 23 Okt

20

10. Sasaran Strategis: Penataan organisasi yang adaptif

Penataan organisasi yang adaptif adalah pembentukan/penataan organisasi baik tingkat pusat, instansi vertikal maupun unit pelaksana teknis, sesuai dengan perkembangan kebutuhan pelaksanaan tugas dan tuntutan masyarakat.

Dalam sasaran strategis ini terdapat 5 IKU, yaitu:

a. Persentase penyempurnaan proses bisnis

Penyempurnaan proses bisnis DJA, meliputi penyempurnaan SOP lama dan penyusunan SOP Baru di lingkungan DJA.Dari 188 SOP yang ditargetkan, 188 SOP telah selesai disusun dan disempurnakan (100%). Penyempurnaan SOP yang dilakukan sepanjang tahun 2012 ialah penyempurnaan terhadap SOP yang sudah ada dengan penyesuaian nomenklatur yang terdapat dalam peraturan perundang-undangan yang berlaku. Selain itu, terdapat tambahan beberapa SOP baru yang dipandang perlu untuk disusun dalam rangka mendukung pelaksanaan pekerjaan di lingkungan DJA.

Tabel 12

Jumlah SOP yang Disempurnakan pada Tahun 2012

Unit Eselon II SOP Hingga Akhir

Tahun 2012 SOP Baru

SOP yang masih dalam proses

Sekretariat 164 38 40

Direktorat Penyusunan

APBN 17 - 2

Direktorat Anggaran I, II,

III (IIIA, IIB dan IIIC) 32 2 4

Direktorat Anggaran IIID

dan IIIE 47 24 10

Direktorat PNBP 51 - 19

Direktorat SP 48 - 28

Direktorat HPP 4 - -

b. Persentase mitigasi risiko yang selesai dijalankan

Risiko adalah segala sesuatu yang berdampak negatif terhadap pencapaian tujuan yang diukur berdasarkan kemungkinan dan dampaknya. Manajemen risiko adalah suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian yang berkaitan dengan ancaman terjadinya hambatan dalam pencapaian tujuan bahkan kerugian.

21

Pada tahun 2012, dari sebanyak 12 mitigasi risiko yang akan dijalankan, telah diselesaikan 11 mitigasi risiko, yaitu:

1) Berperan aktif dalam penugasan di pusat layanan;

2) Mengingatkan/mengkomunikasikan K/L untuk menyampaikan data dukung yang diperlukan dalam penyelesaian revisi secara lengkap;

3) Bimtek kepada K/L (eksternal) mengenai peraturan penganggaran; 4) Realokasi BA BUN ke BA K/L ;

5) Konfirmasi data realisasi APBN dengan stakeholder terkait;

6) Meningkatkan koordinasi internal di lingkungan Kemenkeu maupun dengan K/L; 7) Mempercepat proses penyampaian data tarif dari K/L ;

8) Membentuk satgas penataan arsip dan menyusun laporan semester tentang progres penataan arsip DJA;

9) Memberikan rekomendasi penegakan hukuman disiplin;

10) Melakukan sosialisasi prosedur dan persyaratan permintaan pembayaran;

11)

Menyampaikan tanggapan atas suatu rancangan peraturan perundangan.c. Indeks reformasi birokrasi

Indeks reformasi birokrasi adalah skor yang dihasilkan dari penilaian atas pelaksanaan program-program reformasi birokrasi di lingkungan Kementerian Keuangan. Indeks Reformasi Birokrasi diukur dengan menggunakan tool yang ditetapkan oleh Menteri PAN-RB dan dilaksanakan oleh BPKP/Itjen untuk menilai kualitas reformasi birokrasi.

Ukuran tersebut meliputi: pola pikir dan budaya kerja, penataan peraturan perundang-undangan, penataan dan penguatan organisasi, penataan tata laksana, penataan sistem SDM aparatur, penguatan pengawasan, penguatan akuntabilitas kinerja, peningkatan kualitas pelayanan publik.

Pada tahun 2012, berdasarkan penilaian yang telah dilakukan oleh Itjen, diperoleh capaian indeks sebesar 93,56 dengan rincian sebagai berikut:

Tabel 13

Indeks Reformasi Birokrasi

No. Area Perubahan Bobot

(%)

Perspektif/ Sasaran/

Target

Indikator Parameter Skor/

Area

Hasil Penilaian

1 Penataan pola pikir dan budaya kerja 10% 3 5 12 93,84 9,38

2 Penataan peraturan perundang-undangan 10% 2 5 6 94,75 9,48

3 Penataaan dan penguatan organisasi 10% 2 4 8 100,00 10,00

4 Penataan tata laksana 10% 3 3 4 99,56 9,96

5 Penataan sistem manajemen SDM aparatur

20% 5 9 15 100,00 20,00

6 Penguatan pengawasan 10% 4 8 12 98,08 9,81

7 Penguatan akuntabilitas kinerja 10% 2 3 7 89,38 8,94

8 Peningkatan publik kualitas pelayanan 20% 3 5 9 80,00 16,00

22

d. Indeks kepuasan pegawai

Indeks Kepuasan pegawai adalah rata-rata tingkat kepuasan pegawai Kementerian Keuangan terhadap organisasi dan kepegawaian yang diukur melalui survei oleh masing-masing unit eselon I dengan metode sampling. Adapun variabel yang akan diukur dalam survei antara lain faktor fisik, psikologis, interaksi sosial, dan finansial.

Pada tahun 2012, berdasarkan pengolahan data hasil survei kepuasan pegawai di lingkungan Ditjen Anggaran, diperoleh realisasi Indeks Kepuasan Pegawai sebesar 3,13 melebihi dari target yang telah ditetapkan sebesar 3,0 (skala 5).

e. Persentase policy recommendation hasil pengawasan yang ditindaklanjuti

Policy recommendation adalah langkah tindak yang diusulkan oleh Itjen kepada Direktorat Jenderal Anggaran untuk melakukan perubahan, penambahan dan/atau

penyempurnaan peraturan, kebijakan, maupun sistem dan prosedur

administrasi/operasi.

Output policy recommendation dapat berupa:

- Usulan strategis (berupa poin-poin penting dari suatu ketentuan) yang disampaikan secara tertulis kepada Direktur Jenderal Anggaran dalam rangka merubah, menambah, dan atau menyempurnakan kebijakan; atau

- Rancangan/konsep keputusan, instruksi peraturan, surat edaran, atau surat pada level pemerintah, presiden, Kemenkeu maupun pada level Direktorat Jenderal Anggaran (tanggung jawab implementasi rekomendasi ada di Direktorat Jenderal Anggaran dan Itjen memonitor penyelesaiannya).

Yang dimaksud ditindaklanjuti adalah telah dilakukannya seluruh langkah tindak oleh Direktorat Jenderal Anggaran sesuai usulan strategis dalam policy recommendation. Keberhasilan pencapaian policy recommendation diukur dari pencapaian 100% terhadap

output yang ditetapkan dan mendapat persetujuan tertulis dari Itjen atas capaian tersebut.

Setiap policy recommendation yang diusulkan oleh Itjen harus dimuat dalam suatu matriks yang berisi tentang output serta jangka waktu penyelesaiannya secara definitif. Paling lambat tanggal 14 Januari tahun berjalan, Itjen menyampaikan matriks awal policy recommendation yang outstanding (yang belum ditindaklanjuti) kepada Direktorat Jenderal Anggaran Itjen dapat menyampaikan usulan tambahan matriks

recommendation pada tahun berjalan. Perhitungan atas policy recommendation untuk IKU ini didasarkan pada policy recommendation yang penyelesaiannya jatuh tempo pada tahun berjalan.

Pada Tahun 2012, DJA mendapat 6 policy recommendation dari Itjen Kementerian Keuangan. Sampai akhir tahun 2012, telah selesai ditindaklanjuti 6 policy recommendation, sehingga realisasi kinerja IKU mencapai 100%, yaitu:

1) Pergeseran anggaran belanja lainnya yang tidak sesuai dengan nature of account;

2) Mekanisme penetapan/penagihan dan pembayaran PBB migas serta penyaluran DBH PBB migas;

3) PMK tentang SBK;

23

5) Adanya peraturan tentang kewajiban K/L untuk menginventarisasi, melaporkan dan menempatkan pungutan yang dikelola dalam PP berikut sanksi atas ketidak- patuhan;

6) Mekanisme Penetapan dan Penyaluran Dana Bagi Hasil Sumber Daya Alam Perikanan.

11. Sasaran Strategis: Perwujudan TIK yang terintegrasi

Sistem informasi dikoordinir secara terpusat untuk menjamin bahwa data yang diproses dapat dioperasikan secara terencana dan terkoordinasi. Semuanya untuk menjamin bahwa informasi melewati dan menuju sub sistem yang diperlukan serta menjamin bahwa sistem informasi bekerja secara efisien.

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Persentase penyelesaian sistem aplikasi Billing PNBP-Online

Persentase penyelesaian pembangunan sistem Billing PNBP-Online merupakan penyelesaian tahap-tahap yang telah direncanakan untuk dipenuhi dalam rangka pembangunan sistem aplikasi Billing PNBP-Online.

Realisasi capaian IKU ini adalah 95%, dengan target capaian pada awal tahun sebesar 60%. Rincian capaian adalah sebagai berikut:

1) Analisis dokumen 10%; 2) Dokumen Pengadaan 10%; 3) Survei kesiapan K/L 10%; 4) Capacity Building 5%; 5) Sosialisasi 5%;

6) Penetapan pemenang lelang 10%;

7) Pendampingan pembangunan sistem 20%; 8) User Acceptance Test 10%;

9) Workshop 5%;

10) Penyempurnaan Kelembagaan dan Administrasi (PIU) 5%;

11) Penyempurnaan Kelembagaan dan Administrasi (Dasar Hukum) 5%.

b. Persentase akurasi data SIMPEG

SIMPEG merupakan aplikasi kepegawaian yang berfungsi untuk menyimpan data pribadi atau data kepegawaian di lingkungan Kementerian Keuangan. Yang dimaksud dengan akurasi data adalah kelengkapan dan kebenaran komponen data pegawai yang terdapat pada aplikasi meliputi :

1) Nama Lengkap; 2) Nomor Induk Pegawai; 3) Pangkat (golongan/Ruang); 4) Tempat Tanggal Lahir; dan

5) Jabatan (dirinci sampai unit terendah).

Jika salah satu komponen data seorang pegawai tidak lengkap atau tidak benar, maka data tersebut dinyatakan tidak akurat. Pengukuran akurasi dilakukan oleh Itjen bekerja sama dengan DJA.

24

12. Sasaran Stategis: Pelaksanaan anggaran yang optimal

Dalam sasaran strategis ini terdapat 2 IKU, yaitu:

a. Persentase penyerapan DIPA DJA

IKU ini mengukur kesesuaian realisasi Belanja Barang dan Belanja Modal yang dilaksanakan dibandingkan dengan pagu Belanja Barang dan Belanja Modal yang ditetapkan dalam DIPA DJA (BA 015). Belanja Pegawai tidak diukur karena penyerapannya relatif mudah tercapai. Pada laporan capaian periodik harus disajikan informasi:

1) Hasil optimalisasi, yaitu hasil lebih atau sisa dana yang diperoleh setelah pelaksanaan dan/atau penandatanganan kontrak dari suatu paket pekerjaan yang target sasarannya telah dicapai termasuk hasil lebih atau sisa dana yang berasal dari paket pekerjaan yang dilaksanakan secara swakelola.

2) Kemajuan fisik kegiatan/proyek yang anggarannya belum terserap.

Realisasi penyerapan DIPA DJA tahun 2012 adalah sebesar Rp 80,91 miliar atau 87,97% dari pagu sebesar Rp 91,97 miliar dengan target capaian 95%, sesuai dengan tabel di bawah ini:

Tabel 14

Realisasi Belanja Barang dan Modal

Tabel 15

Penjelasan Realisasi DIPA DJA Tahun 2012

No. Keterangan Uraian Sisa Dana Penjelasan

A Sisa Anggaran

1 Belanja Pegawai 2.292.802.486 Sisa Anggaran berupa a. Gajisebesar Rp1.774.133.486

b. Uang Makan sebesar Rp518.669.000 yang tidak terserap karena banyaknya kegiatan diDJA

B Penundaan Kegiatan

1 Rapim/Raker DJA 1.316.504.422 a. Beberapa Raker berubah tempat, jadwaldan jumlah peserta (lebih sedikit dariyang direncanakan) karena menyesuaikan dengan kesibukan

b. Karena kesibukan penyelesaian DIPA TA 2013 di DJA maka rapim/raker DJA pada akhir tahun 2012 ditunda

2 Capacity Building 870.896.650 Pengunduran/pembatalan diklat dan pengurangan peserta diklat dikarenakan kesibukan pada unit teknis dan fokus pada training pengesahan DIPA TA 2013

C Efisiensi 1 Penyelesaian DIPA TA 2013

2.561.034.514 a. Efisiensipada pencetakan DIPA serta pemanfaatanIT Basedan CD b. Kegiatan seremoni di KPPN tidak jadi dilaksanakan

- Alokasianggaran untuk kegiatan Penyelesaian DIPA TA 2012 sebesar Rp16M sedangkan untuk DIPA TA 2013 dialokasikan sebesarRp11.1M dan terealisasiRp8.6M

2 Konsinyering/Sosiali sasi/

Workshop/Bimtek/ Monev

4.682.928.111 a. Pengeluaran untuk hotel lebih rendah

Alokasi anggaran untuk hotel di POK ditetapkan sesuai SBU, namun dalam pelaksanaannya biaya untuk keperluan hotel selalu di bawah SBU

b. Pengeluaran untuk uang saku lebih rendah karena peserta konsinyering < dariundangan

3 Rapat Pembahasan APBN

334.080.143 Sisa dana karena perubahan tempat pembahasan dengan DPR diCikopo

4 Belanja Modal 1.296.881.644 Sisa Lelang karena nilai kontrak lebih rendah dari HPS

No. Jenis

Belanja Pagu DIPA Realisasi 2012 (Rp)

25

b. Persentase pencapaian output kegiatan DJA

Persentase realisasi output dari kegiatan yang dilaksanakan Direktorat Jenderal Anggaran sesuai rencana adalah perbandingan antara output yang dihasilkan pada suatu pelaksanaan kegiatan di Direktorat Jenderal Anggaran, dengan output yang direncanakan untuk dihasilkan dari pelaksanaan kegiatan tersebut.

Persentase pencapaian output kegiatan DJA pada tahun 2012 adalah sebesar 99,27% dengan target capaian 95%. Rincian capaian adalah sebagai berikut:

Tabel 16 Realisasi Output

DIREKTORAT JENDERAL ANGGARAN 99,27%

1 Pengelolaan Anggaran Belanja Pemerintah Pusat (ABPP) 100,00%

a. Peraturan Pelaksanaan di Bidang Penganggaran 4 Peraturan 100%

b. Laporan Monev, Bimtek dan Kegiatan 3 Laporan 100,00%

2 Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL)

100,00%

a. Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL) 4 Laporan 100%

3 Penyusunan Rancangan APBN 100,00%

a. Nota Keuangan Beserta RUU APBN dan RUU APBN-P 2 Dokumen 100% b. Laporan Analisis, Kegiatan dan Proyeksi Kebijakan APBN 4 Laporan 100%

4 Pengelolaan PNBP dan Subsidi 100,00%

a. Peraturan di Bidang PNBP dan Subsidi Energi 3 Peraturan 100,00%

b. Laporan Monev/Kegiatan 8 Laporan 100,00%

5 Pengembangan Sistem Penganggaran 100,00%

a. Peraturan Bidang Penganggaran 4 PMK 100%

b. Sistem Aplikasi Bidang Penganggaran 1 Sist. Aplikasi 100%

c. Laporan Kajian/Monev/kegiatan 6 Laporan 100,00%

6 Dukungan Manajemen dan Dukungan Teknis Lainnya Direktorat Jenderal Anggaran 100,00%

a. Dokumen Perencanaan dan Keuangan 6 Dokumen 100,00%

b. Dokumen Organisasi dan Ketatalaksanaan 3 Dokumen 100,00%

c. Dokumen Kepegawaian 2 Dokumen 100,00%

d. Layanan Perkantoran 12 Bulan 100,00%

e. Layanan Pendidikan dan Pelatihan 2 Diklat 100,00%

f. Bangunan 2210 m2 100,00%

g. Dokumen Kepatuhan dan Bantuan Hukum 4 Dokumen 100,00%

h. Laporan Pelaksanaan Tugas Dukungan Lainnya DJA 5 Laporan 100,00%

i. Laporan Penyelesaian DIPA TA 2013 (transisi dari DJPb ke DJA) 1 Laporan 100,00%

j. Kendaraan Bermotor 20 Unit 100,00%

k. Perangkat Pengolah Data dan Komunikasi 211Unit 100,00%

l. Peralatan dan Fasilitas Perkantoran 1601 Unit 100,00%

7 Harmonisasi Peraturan Penganggaran 94,89%

Rekomendasi Kebijakan Penganggaran 4 Rekomendasi 94,89%

No. Kegiatan/Output Target Output

DIPA Capaian 2012

26

C. Kinerja Lainnya

Selama tahun 2012 terdapat beberapa keberhasilan dalam pelaksanaan tugas dan fungsi Ditjen Anggaran yang cukup menonjol diluar kinerja yang pengukurannya menggunakan BSC, antara lain :

1. Perumusan Undang-Undang APBN, APBN-P dan Nota Keuangan

Pada tahun 2012 terdapat beberapa kemajuan positif yang dicapai Ditjen Anggaran di bidang perencanaan APBN, yaitu :

a. Penyusunan dan perumusan UU APBN dan UU APBN-P, serta Nota Keuangan Tahun 2013. Beberapa hal penting keberhasilan Ditjen Anggaran yang dicapai tahun 2012 adalah :

1) Pemenuhan proses penyusunan RUU APBN yang sesuai dengan kaidah UU No. 12 Tahun 2010 tentang pembentukan peraturan perundang-undangan;

2) Perubahan rumusan konsideran dan dasar hukum yang hanya memuat dasar hukum berupa UUD 1945, UU No.17/2003, dan UU No.27/2009;

3) Pemantapan konsepsi definisi di dalam ketentuan umum yang disesuaikan dengan pasal-pasal dalam batang tubuh;

4) Restrukturisasi UU APBN dengan melakukan penyusunan pasal-pasal yang disesuaikan dengan rincian dalam I-Account (termasuk tidak lagi mengatur kewenangan kenaikan harga BBM);

5) Pemuatan aturan dalam batang tubuh lebih ditekankan pada penetapan alokasi dan kebijakan, sedangkan pasal dan ayat yang cenderung merupakan penjelasan dimuat dalam bagian penjelasan pasal per pasal.

b. Dalam pengelolaan postur APBN terdapat penambahan asumsi dasar, yaitu lifting gas bumi.

c. Terdapat beberapa kebijakan pengelolaan belanja dan pendapatan untuk mewujudkan kualitas belanja APBN yang optimal, yaitu :

1) Penajaman prioritas pembangunan berupa peningkatan alokasi Belanja Modal dan perbaikan infrastruktur, serta efisiensi penghematan perjalanan dinas kepada kegiatan yang lebih produktif;

2) Pembahasan pengalokasian hasil optimalisasi dan postur APBN yang lebih transparan melalui forum rapat kerja Banggar dan Pemerintah/BI dalam rapat terbuka;

3) Penyusunan resource envelope hingga pelaksanaan APBN (termasuk pemberian

reward dan punishment, revisi APBN/APBN-P), dan penyusunan APBN yang akan datang.

2. Pengintegrasian proses penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-K/L) dan pengesahan DIPA oleh Direktorat Jenderal Anggaran

Sejak tahun 2012 (berlaku untuk APBN tahun 2013) telah dilakukan pengintegrasian proses penyusunan RKA-K/L dan pengesahan DIPA oleh Ditjen Anggaran. Dengan demikian, kewenangan pengesahan DIPA yang sebelumnya dilaksanakan oleh Ditjen Perbendaharaan dilimpahkan kepada Ditjen Anggaran. Adapun pengalihan kewenangan pengesahan DIPA tersebut dilaksanakan dengan beberapa pertimbangan, antara lain:

27

menjadikan DIPA sebagai satu kesatuan dokumen secara integral yang mencerminkan pelaksanaan dari Rencana Kerja Pemerintah (RKP) dengan RKA-K/L.

b. Menyederhanakan proses pengurusan RKA-K/L dan DIPA. Hal ini dilakukan mengingat sampai dengan saat ini masih ada keluhan dari Kementerian Negara/Lembaga, dimana dalam pengurusan RKA-K/L dan DIPA harus berhubungan dengan 2 (dua) unit eselon I pada Kementerian Keuangan yaitu Direktorat Jenderal Anggaran dan Direktorat Jenderal Perbendaharan. Penyederhanaan proses ini tentunya memberikan nilai tambah berupa percepatan waktu penyelesaian DIPA.

c. Meningkatkan kualitas layanan Kementerian Keuangan kepada stakeholder. Melalui pengalihan kewenangan pengesahan DIPA ini diharapkan dapat menghemat waktu dan biaya pengurusan RKA-K/L dan DIPA, mengingat proses penyelesaiannya dilakukan oleh satu unit eselon I yaitu Direktorat Jenderal Anggaran. Disamping itu, dari sisi Kementerian Keuangan juga terjadi efisiensi biaya pengesahan DIPA.

d. Menjamin validitas dan integritas data anggaran, mengingat proses penyusunan RKA-K/L sampai dengan penyusunan dan pengesahan DIPA dilaksanakan secara terintegrasi dengan menggunakan sumber data yang sama dan disimpan dalam satu database melalui dukungan sistem teknologi informasi yang handal dan terintegrasi.

Mulai tahun anggaran 2013, DIPA yang disusun oleh Pengguna Anggaran (PA) terdiri dari 2 (dua) jenis, yaitu: (1) DIPA Induk, merupakan akumulasi dari DIPA per satuan kerja yang disusun menurut unit eselon I Kementerian/Lembaga; (2) DIPA Petikan, merupakan DIPA per satuan kerja (satker) yang dicetak secara otomatis melalui sistem.

Proses dan bahan yang digunakan dalam menyusun DIPA Induk dan DIPA Petikan sepenuhnya menggunakan data RKA-K/L yang disusun oleh masing-masing satker. Beberapa pertimbangan yang mendasari perubahan jenis DIPA antara lain adalah sebagai berikut:

a. Menjaga konsistensi penerapan anggaran berbasis kinerja, mulai dari penetapan prioritas pembangunan dalam Rencana Kerja Pemerintah (RKP), penyusunan RKA-K/L dan pengesahan DIPA.

b. Memberikan fleksibilitas kepada PA dalam hal diperlukan adanya pergeseran anggaran antar satker dalam satu unit eselon I dan satu program, sepanjang pagu anggaran dan target kinerja tidak berubah sehingga dapat menyederhanakan proses revisi anggaran. c. Meningkatkan akuntabilitas K/L sebagai penanggung jawab pelaksanaan program dan

target kinerja yang harus dicapai termasuk koordinasi terhadap satker-satker yang berada di bawah program yang bersangkutan.

28

Untuk itu, perlu dilakukan beberapa upaya guna mengoptimalkan pengelolaan belanja negara, antara lain:

a. Peningkatan kapasitas pengelola keuangan satker, yaitu dalam rangka penyusunan rencana penarikan dana dan rencana pengadaan.

b. Penyempurnaan regulasi, khususnya dalam hal pengadaan barang dan jasa pemerintah. c. Peningkatan peran aparat pengawas internal K/L.

3. Penyusunan Nota Kesepahaman antara Kementerian Keuangan dan Kementerian Negara/Lembaga tentang Optimalisasi Pengelolaan Penerimaan Negara Bukan Pajak (PNBP)

Pada hari Jumat tanggal 14 Desember 2012 bertempat di Aula Djuanda Mezanine Gedung Djuanda I Kementerian Keuangan telah dilaksanakan penandatanganan Nota Kesepahaman antara Kementerian Keuangan dengan Kementerian Negara/Lembaga tentang optimalisasi pengelolaan PNBP. Penandatanganan Nota Kesepahaman tersebut merupakan tindak lanjut dari Instruksi Presiden Nomor 17 Tahun 2011 tentang Aksi Pencegahan dan Pemberantasan Korupsi Tahun 2012. Inpres dimaksud mengintruksikan kepada para Menteri Kabinet Indonesia Bersatu II untuk mengambil langkah-langkah yang diperlukan dalam rangka pencegahan dan pemberantasan korupsi sesuai tugas, fungsi, dan kewenangan masing-masing.

Maksud dan tujuan penyusunan dan penandatangan Nota Kesepahaman tersebut adalah untuk meningkatkan koordinasi antara Kementerian Keuangan dengan Kementerian Negara/Lembaga pengelola PNBP sehingga pengelolaan PNBP yang optimal, akuntabel, dan transparan dapat segera terwujud. Sedangkan ruang lingkup Nota Kesepahaman dimaksud meliputi evaluasi, pelaporan, serta koordinasi pengelolaan PNBP. Dalam pelaksanaan optimalisasi pengelolaan PNBP tersebut akan dilaksanakan koordinasi secara berkala yang hasilnya akan dijadikan sebagai bahan dalam melakukan pengawasan, supervisi, dan pengendalian pengelolaan PNBP pada masing-masing Kementerian Negara/Lembaga tersebut.

Pengelolaan PNBP yang transparan dan akuntabel menjadi salah satu prioritas pemerintah karena PNBP merupakan salah satu sumber pendapatan yang diandalkan. Selama satu dekade ini PNBP terus mengalami peningkatan. Pada tahun 2001 realisasi PNBP mencapai Rp115 triliun. Lalu meningkat menjadi Rp341 triliun pada tahun 2012 (atau meningkat hampir 3 kali lipat).

29

4. Peningkatan Indeks Tranparansi Anggaran (Open Budget Index/OBI) sehingga meraih nilai OBI tertinggi di Asia Tenggara dan terbaik kedua di kawasan Asia

Open Budget Index (OBI) 2012 yang diluncurkan oleh International Budget Partnership

(IBP) pada tanggal 23 Januari 2013 menunjukan peningkatan Indeks Transparansi Anggaran di Indonesia. Pada tahun 2010 Indonesia mendapatkan skor 51 dan tahun 2012 meningkat menjadi 62. Kenaikan skor ini menunjukan bahwa transparansi anggaran Indonesia berada di kategori kedua dalam hal penyediaan informasi anggaran secara substansial. Hasil survei tersebut mendudukan Indonesia tertinggi di wilayah Asia Tenggara dan terbaik kedua di kawasan Asia (setelah Korea Selatan).

Hasil OBI merupakan salah satu kriteria yang diperuntukan bagi negara untuk turut serta dalam inisiatif global Open Goverment Partnership (OGP) yang diluncurkan pada tahun 2011 (dimana Indonesia sebagai salah satu pendirinya). Agenda transparansi anggaran yang dirintis oleh Direktorat Jenderal Anggaran merupakan salah satu aksi dalam

Open Government Indonesia sehingga mampu mengangkat peringkat OBI 2012 Indonesia. Atas dasar capaian tersebut Pemerintah Indonesia c.q. Direktur Jenderal Anggaran mendapat kesempatan menjadi pembicara pada acara peluncuran hasil Open Budget Survey 2012 yang diselenggarakan UKP4, Sekretariat Nasional Forum Indonesia untuk Transparansi Anggaran (FITRA), dan International Budget Partnership pada tanggal 26 Februari 2013 di Hotel Aryaduta Jakarta.

30

D. Akuntabilitas Keuangan

Realisasi Belanja Direktorat Jenderal Anggaran pada Tahun Anggaran 2012 adalah sebesar Rp126.019.645.030 atau 99,27% dari pagu anggaran Direktorat Jenderal Anggaran sebesar Rp139.374.773.000.

Tabel 17

Pagu dan realisasi anggaran DJA pada tahun 2012

No. Kode

Kegiatan Kegiatan Pagu (Rp) Realisasi (Rp) %

1. 1649 Pengelolaan Anggaran Belanja Pemerintah Pusat

4.000.000.000 3.893.892.300 97,35

2. 1650 Penyusunan dan Penyampaian Laporan Keuangan BSBL

1.300.000.000 1.242.316.000 95,56

3. 1651 Penyusunan Rancangan APBN 3.000.000.000 2.867.192.300 95,57

4. 1652 Pengelolaan PNBP dan Subsidi 4.000.000.000 3.762.269.781 94,06

5. 1653 Pengembangan Sistem Penganggaran

10.138.405.000 9.945.363.870 98,10

6. 1654 Dukungan Manajemen dan Dukungan Teknis Lainnya

113.936.368.000 101.384.497.399 88,98

7. 5095 Harmonisasi Peraturan Penganggaran

3.000.000.000 2.924.113.380 97,47