ISSN : 0853-2656 Tahun : XIII, Vol : XXII, September 2008 – Februari 2009

PENGEMBANGAN TRIDHARMA PERGURUAN TINGGI

Diterbitkan Oleh :

FAKULTAS EKONOMI UNIVERSITAS HALUOLEO

MAJALAH ILMIAH

E K O N O M I

PEMANFAATAN PEMBIAYAAN PROGRAM PELAYANAN KESEHATAN

MASYARAKAT TERHADAP NILAI EKONOMIS KESEHATAN DI KABUPATEN KONAWE (Mansyur Asri)

PERTUMBUHAN KESEMPATAN KERJA PADA SEKTOR FORMAL DAN INFORMAL DALAM PEMBANGUNAN EKONOMI SULAWESI TENGGARA TAHUN 1990 – 2007 (H. Muh. Syarif)

PENGARUH GAYA KEPEMIMPINAN DEMOKRASI TERHADAP KEDISIPLINAN PEGAWAI PADA KANTOR KECAMATAN BINONGKO KABUPATEN WAKATOBI (Muhamad Masri)

PENGARUH PENDAPATAN TERHADAP RETURN ON ASSETS BANK

PERSERO INDONESIA (Dedy Takdir Syaifuddin)

PENGARUH ECONOMIC DAN RESOURCE SERTA SOCIAL CONTENT

TERHADAP KEPERCAYAAN NASABAH PADA AJB BUMIPUTERA 1912 DI SULAWESI TENGGARA (Hasanuddin Bua)

ANALISIS PENGARUH PRICE TO BOOK VALUE DANPRICE EARNING RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN ASURANSI DI BURSA EFEK INDONESIA (Satira Yusuf)

ANALISIS PENERAPAN PRINSIP-PRINSIP KOPERASI INDONESIA PADA KOPERASI PEGAWAI NEGERI (KPN) SERBA GUNA DINAS DIKMUDORA KAB. KOLAKA (Asrip Putera)

Oleh : Dedy Takdir Syaifuddin

Abstrak

Penelitian bertujuan untuk mengetahui pengaruh pendapatan bunga, pendapatan provisi, komisi dan fee, pendapatan transaksi valuta asing (valas), pendapatan kenaikan nilai saham, pendapatan lain-lain baik secara simultan maupun secara parsial terhadapReturn On AssetsBank Persero Indonesia periode 2002 – 2007. Alat analisis yang digunakan adalah Analisis Regresi Berganda dengan menggunakan program SPPS versi 13.30. Hasil penelitian menunjukkan ; Variabel pendapatan bunga (X1) , pendapatan provisi, komisi dan fee (X2), pendapatan transaksi valas (X3), pendapatan kenaikan nilai saham (X4), dan pendapatan lain-lain (X5) secara bersama-sama mempengaruhi Return On Assets Bank Persero Indonesia. Secara parsial Pendapatan bunga (X1) dan mempengaruhiReturn On Asset secara positif dan signifikan. Di lain pihak Pendapatan provisi, komisi dan fee (X2) dan Pendapatan kenaikan nilai saham mempengaruhi Return On Assets Bank Persero Indoensia secara negatif dan signifikan. Sedangkan variabel pendapatan transaksi valas (X3) dan pendapatan lain-lain (X5) masing-masing berpengaruh positif dan negatif, tapi tidak signifikan terhadapReturn On AssetsBank Persero Indonesia.

Kata Kunci: Pendapatan,Return On Assets.

PENDAHULUAN

Inisiatif pemulihan dan pembenahan dalam rangka mengatasi krisis dimaksud dilakukan melalui program restrukturisasi perbankan yang meliputi dua program pokok, yaitu: (a) program pemulihan yang mencakup program penjaminan pemerintah, program rekapitalisasi dan program restrukturisasi kredit, dan (b) upaya pemantapan ketahanan sistem perbankan yang mencakup peningkatan infrastruktur perbankan, penerapangood corporate governance dan peningkatan pengawasan serta pengaturan perbankan.

Perkembangan positif perbankan yang telah berlangsung setelah periode krisis moneter tahun 1997, perlu untuk terus dipertahankan dan ditingkatkan terutama untuk mencapai perbankan nasional yang sehat, kuat dan dapat mendorong percepatan pembangunan. Sebagai langkah untuk mengantisipasi dan mengatasi kelemahan yang dimiliki sektor perbankan, Bank Indonesia telah merumuskan langkah-langkah inisiatif yang bersifat konprehensif sebagai arah kebijakan perbankan dalam jangka panjang. Kebijakan tersebut tertuang dalam Arsitektur Perbankan Indonesia (API), (Wijaya dan Retnadi, 2005).

2

Namun demikian menurut Syaifuddin D.T. (2005) mengatakan bahwa, “persaingan lembaga perbankan yang sangat terpragmentasi sedemikian rupa dewasa ini, akan menyebabkan pertumbuhan pemasaran produk-produk lembaga lembaga perbankan akan bergerak lamban dan akan berujung pada kembalian (return) normal semakin berkurang, sehingga untuk meningkatkannya diperlukan perubahan orientasi lembaga perbankan dari :”lending base income” (kegiatan on balance sheet yang dapat menghasilkan pendapatan bunga yang tinggi) ke orientasi “fee base income” (kegiatan of balance sheet yang menghasilkan pendapatan fee yang tinggi). Hal ini mengindikasikan perlunya beralih dari penjualan core product lembaga perbankan selama ini yaitu pemberian kredit kepada nasabah yang akan menghasilkan pendapatan bunga kepada inovasi untuk produk-produk jasa perbankan lainnya yang dapat menghasilkan pendapatan fee dan pendapatan lainnya, tanpa meninggalkan fungsiintermediarynya”.

Berdasarkan aspek pendapatan, kemampuan manajemen perusahaan untuk menghasilkan pendapatan seperti: (a) pendapatan bunga, (b) pendapatan provisi, komisi dan fee, (c) pendapatan transaksi valuta asing, (d) pendapatan kenaikan nilai saham, dan (e) pendapatan lain-lain, dalam rangka pencapaian tujuan perusahaan, yaitu meningkatkan kekayaan bagi para pemilik saham.

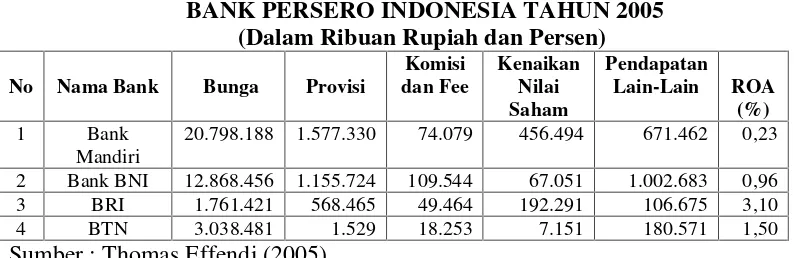

Pendapatan diduga akan berpengaruh terhadap Return On Assets Bank Persero Indonesia. Sehubungan dengan hal ini, data awal tentang pendapatan bank persero yang terdiri dari 4 bank yaitu; (a) PT. Bank Mandiri Tbk., (b) PT. Bank Negara Indonesia Tbk., (c) PT. Bank Rakyat Indonesia Tbk., dan (d) PT. Bank Tabungan Negara, pada tahun 2005 dikemukakan pada Tabel 1, sebagai berikut :

Tabel 1

FAKTOR PENDAPATAN DAN RETURN ON ASSETS BANK PERSERO INDONESIA TAHUN 2005

20.798.188 1.577.330 74.079 456.494 671.462 0,23

2 Bank BNI 12.868.456 1.155.724 109.544 67.051 1.002.683 0,96

3 BRI 1.761.421 568.465 49.464 192.291 106.675 3,10

4 BTN 3.038.481 1.529 18.253 7.151 180.571 1,50

Sumber : Thomas Effendi (2005).

Berdasarkan informasi tabel 1 dia atas, nampak bahwa pendapatan suatu bank tidak otomatis mendukung tingkat pengembalian atas aktiva (return on assets) yang juga tinggi, bahkan sebaliknya, dengan pendapatan yang tinggi justru berhubungan negatif dengan ROA dan karenanya menarik untuk dilakukan penelitian dengan judul: “ Pengaruh Pendapatan terhadap Return On Assets Bank Persero

MASALAH

Berdasarkan pendahuluan, maka pokok masalah yang diajukan dalam penelitian ini adalah:

1. Apakah Pendapatan bunga, provisi, komisis dan fee, kenaikan nilai saham dan pendapatan lain-lain berpengaruh signifikan terhadap Return On Assets

(ROA) Bank Persero di Indonesia ?.

2. Faktor manakah yang paling dominan mempengaruhi Return On Assets

(ROA) Bank Persero di Indonesia ?.

KAJIAN TEORITIS

Pengertian Pendapatan

Pendapatan dapat diperoleh dari berbagai sumber seperti penjualan hasil produksi dalam wujud kebendaan maupun hasil penjualan atas jasa atau keahlian. Dalam hubungannya dengan tersebut, maka Sukirno S. (1995) mengemukakan bahwa pendapatan diartikan sebagai balas jasa yang diterima oleh setiap orang setelah melakukan sesuatu pekerjaan, atau nilai barang ata jasa yang diterima oleh seseorang melalui hasil penjualan produksi barang atau jasa persatuan waktu tertentu.

Berdasarkan informasi yang laporan rugi laba lembaga perbankan yang dipublikasikan melalui www.bi.go.id, maka indikator – indikator untuk mengukur variabel pendapatan adalah sebagai berikut; (a) pendapatan bunga, (b) pendapatan provisi, komisi dan fee, (c) pendapatan lain-lain.

PengertianReturn On Assets(ROA)

Rasio ROA digunakan untuk mengukur kemampuan bank dalam menghasilkan keuntungan dari pengelolaan asset yang dipercayakan pada manajemen bank yang bersangkutan. Untuk menghitung ROA digunakan formula Rose (2002) berikut:

Net Income After Taxes

ROA = --- x 100 %

Total Assets

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yaitu laporan keuangan triwulanan tahun 2002 - 2007. Data sekunder tersebut berasal dari Bank Persero Indonesia, yang terdiri dari: (a) PT. Bank Mandiri Tbk., (b) PT. Bank Negara Indonesia Tbk., (c) PT. Bank Rakyat Indonesia Tbk., (d) PT. Bank Tabungan Negara, dan (e) PT. Bank Ekspor Indonesia berdasarkan data runtun waktu(time series).

Metode Pengumpulan Data

4

series(runtun waktu) dengancross section yaitu data triwulanan selama kurun waktu tahun 2002 sampai dengan tahun 2007.

Alat Analisis

Analisis yang digunakan untuk menjawab hipotesis dalam penelitian ini adalah analisis regressi berganda dengan formula perhitungan sebagai berikut (Supranto, 2007):

B1…bn : Koefisien regresi masing-masing variable Xi (i= 1,2,3,…,n) Ei : Kesalahan galat

Untuk perhitungan analisis regresi digunakan Program SPPS versi 13.0.

HASIL DAN PEMBAHASAN

Deskripsi Variabel Penelitian

Berdasarkan data keuangan sebanyak 24 triwulan (Maret 2002 sampai dengan Desember 2007) yang diperoleh dari 4 Bank Persero Indonesia yang menjadi obyek dalam penelitian ini, maka deskripsi variabel penelitian adalah sebagai berikut:

Variabel Pendapatan

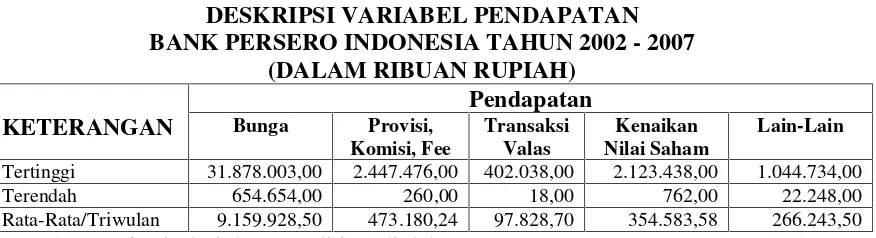

Berdasarkan definisi operasional variabel yang telah diuraikan pada Bab 3, maka variabel laten pendapatan diukur oleh 5 indikator yaitu; a. Pendapatan Bunga, b. Pandapatan Komisis, Provisi dan Fee, c. Pendapatan Transaksi Valuta Asing, d. Pendapatan Kenaikan Nilai Saham/Sekuritas, dan e. Pendapatan Lain-Lain. Adapun data ke 4 obyek penelitian dikemukakan pada Tabel 2, sebagai berikut;

Tabel 2

DESKRIPSI VARIABEL PENDAPATAN BANK PERSERO INDONESIA TAHUN 2002 - 2007

(DALAM RIBUAN RUPIAH)

Tertinggi 31.878.003,00 2.447.476,00 402.038,00 2.123.438,00 1.044.734,00

Terendah 654.654,00 260,00 18,00 762,00 22.248,00

Berdasarkan informasi dari Tabel 2, di atas, nampak bahwa Pendapatan bunga tertinggi adalah sebesar Rp 31,8 Trilyun dan terendah adalah sebesar Rp 654,65 Milyar serta pendapatan bunga rata-rata setiap triwulan dari Bank Persero Indonesia adalah sebesar Rp 9,16 trilyun. Sedangkan pendapatan provisi, komisi, dan fee terendah adalah sebesar Rp 260 juta dan tertinggi sebesar Rp 2,45 trilyun dan rata-rata setiap triwulan adalah sebesar Rp 473,18 juta. Pendapatan bank persero yang berasal dari kenaikan nilai saham rata-rata pertriwulan adalah sebesar Rp 97,83 juta dengan pendapatan provisi, komisi dan fee tertinggi adalah sebesar Rp 2,12 trilyun dan terendah adalah sebesar Rp 354,6 juta. Disisi lain pendapatan lain-lain tertinggi adalah sebesar Rp 1,04 trilyun dan terendah sebesar Rp 22,25 juta dan rata-rata pendapatan lain-lain pertriwulan adalah sebesar Rp 266,24 juta.

Informasi dari Tabel 2 juga memberikan pemahaman bahwa Pendapatan rata-rata pertriwulanan Bank Persero di Indonesia selama 2002 sampai dengan 2007 masih didominasi oleh pendapatan bunga yaitu sebesar Rp 9,16 trilyun, kemudian menyusul pendapatan rata-rata triwulan provisi, komisi dan fee yakni sebesar Rp 473,18 milyar, rata-rata pendapatan kenaikan nilai saham yaitu sebesar Rp 354,58 milyar, dan pendapatan rata-rata pertriwulanan lain-lain sebesar Rp 266,24 milyar dan pendapatan pertriwulanan yang paling kecil adalah pendapatan transaksi valas yaitu sebesar Rp 97,83 milyar.

Hal ini memberikan pemahaman bahwa pendapatan Bank Persero Indonesia tahun 2002 sampai dengan tahun 2008 belum bergeser dari paradigma tradisional yakni “lending base income”, ke arah “fee base income” sebagaimana pradigma lembaga perbankan Internsional dewasa ini (Sikey, 2002).

VariabelReturn On Assets

Dalam defenisi operasional variabel yang telah dijelaskan Return on asset

(ROA)

Tabel 3

DESKRIPSI VARIABEL RETURN ON ASSETS BANK PERSERO INDONESIA TAHUN 2002 - 2007

(DALAM PERSENTASE)

KETERANGAN ROA

Tertinggi 3,39

Terendah 0,16

Rata-rata/triwulan 1,08

Sumber : Rekapitulasi data penelitian, diolah.

6

Analisis Statistik

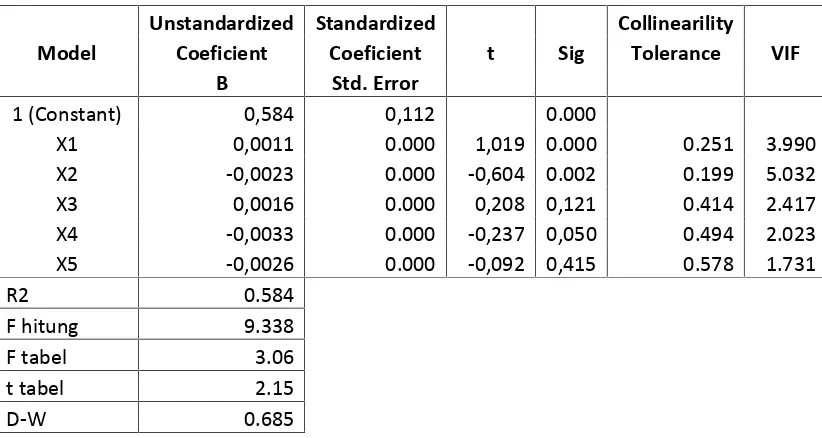

Berdasarkan hasil analisis statistik dengan menggunakan program SPSS versi 13.0, maka ringkasan perhitungan regresi berganda dikemukakan pada Tabel 4 sebagai berikut:

Tabel 4.

Ringkasan analisis regresi fakator-faktor yang mempengaruhiReturn On Asset

BankPersero di Indonesia 2002–2007

Unstandardized Standardized Collinearility Model Coeficient Coeficient t Sig Tolerance VIF

B Std. Error

1 (Constant) 0,584 0,112 0.000

X1 0,0011 0.000 1,019 0.000 0.251 3.990

X2 -0,0023 0.000 -0,604 0.002 0.199 5.032

X3 0,0016 0.000 0,208 0,121 0.414 2.417

X4 -0,0033 0.000 -0,237 0,050 0.494 2.023

X5 -0,0026 0.000 -0,092 0,415 0.578 1.731

R2 0.584

F hitung 9.338

F tabel 3.06

t tabel 2.15

D-W 0.685

Untuk mengetahui apakah penggunaan model regresi linear berganda yang digunakan dalam analisis telah memenuhi asumsi atau tidak, maka perlu dilakukan uji asumsi klasik dengan cara sebagai berikut:

a. Uji Autokorelasi

Untuk mengetahui kemungkinan terjadinya gejala autokorelasi pada model regresi lenar berganda yang digunakan dalam penelitian ini, maka diambil patokan bahwa:

1. Angka D-W di bawah -2 berarti terjadi autokorelasi positif. 2. Angka D-W antara -2 sampai +2 berarti tidak terjadi autokorelasi. 3. Angka D-W di atas +2 berarti terjadi autokorelasi negatif.

Berdasarkan informasi pada Tabel 4, menunjukkan bahwa D-W = 0,685, hal ini berarti bahwa dalam penelitian ini tidak terjadi auotokorelasi.

b. Uji Multikolinearitas

masing-masing sebesar X1 = 0,251, X2 = 0,199, X3 = 0,414, X4 = 0,494, dan X5 = 0,578 mendekati angka 1. Dengan demikian dapat ditarik kesimpulan bahwa tidak terjadi gejala multikolinearitas

c. Uji Heterosdaskesitas

Untuk memahami kemungkinan terjadinya gejala heterosdakesitas pada model regresi linear berganda dengan membandingkan antara nilai t hitung dengan t tabel. Jika t hitung < t tabel, berarti tidak terjadi gejala heterosdaskesitas. Informasi dari Tabel 4, nampak bahwa masing masing t hitung dari masing-masing variabel di bawah angka t tabel adalah sebesar 2,15.

Berdasarkan hasil regresi pada Tabel 4, maka model persamaan regresi sebagai berikut:

Ln Y = Lnb + Lnb1X1 + Lnb2X2 + Lnb3X3 + Lnb4X4 + Lnb5X5 + ei Ln ROA = 0,584 + 0,0011 X1(Pendapatan bunga) - 0,0023 X2 (Pendapatan provisi, komisi dan fee) + 0,0016 X3 (Pendapatan transaksi valas)–0,0033 X4 (Pendapatan kenaikan nilai saham)–0,0026 X5 (Pendapatan lain-lain) + ei

Berdasarkan persamaan di atas, maka dapat diinterpretasikan bahwa konstanta (b) yaitu sebesar 0,584 yang berarti bahwa Return On Assets(ROA) Bank Persero di Indonesia tahun 2002 – 2007, tetap sebesar 0,584 meskipun tidak ada faktor-faktor pendapatan. Informasi dari hasil perhitungan regresi berganda ini, juga memberikan pemahaman bahwa Pendapatan Bank Persero di Indonesia selama 2002 sampai dengan 2007, belum bergeser dari pendapatan tradisional (lending base income) menuju arahfee base income” sebagaimana pendapatan lembaga-lembaga perbankan dunia lainnya dewasa ini (Sinkey, 2002).

Uji Hipotesis

Untuk meguji hipotesis penelitian pengaruh pendapatan bunga (X1), pendapatan provisi, komisi, dan fee (X2), pendapatan transaksi valas (X3), pendapatan kenaikan nilai saham (X4), dan pendapatan lain-lain terhadap ROA, maka dilakukan pengujian hipotesis dengan tujuan untuk melihat pengaruh ke lima variabel tersebut terhadap ROA secara bersama-sama dengan cara membandingkan antara nilai F hitung dengan F tabel, jika F hitung > F tabel maka hipotesis yang menyatakan bahwa ke lima variabel tersebut di atas secara simultan mempengaruhi ROA Bank Persero Indonesia. Berdasar Tabel 4, di dapatkan informasi bahwa F hitung adalah sebesar 9,338 dan nilai F tabel sebesar 3,06, berarti hipotesis dapat diterima.

Sedangkan uji secara parsial adalah sebagai berikut;

8

memperkuat bahwa Bank Persero Indonesia belum beranjak dari paradigma tradisional “lending base income”. Begitu pula pengaruh variabel pendapatan kenaikan nilai saham (X4) terhadap ROA Bank Persero Indonesia adalah sebesar -0,0033 dan signifikan dengan tingkat signifikansi sebesar 0,050 (p=0,05). Hal ini mengindikasikan bahwa setiap kenaikan nilai saham akan menyebabkan menurunnya ROA Bank Persero Indonesia.

Sedangkan pengaruh variabel pendapatan transaksi valas (X3) terhadap ROA adalah positif tapi tidak signifikan dengan tingkat signifikansi sebesar 0,121 (p> 0,05), dan pengaruh variabel pendapatan lain-lain terhadap ROA Bank Persero Indonesia adalah negatif dan tidak signifikan dengan tingkat signifikansi sebesar -0,0026.

PENUTUP

Simpulan

1. Variabel pendapatan bunga (X1) , pendapatan provisi, komisi dan fee (X2), pendapatan transaksi valas (X3), pendapatan kenaikan nilai saham (X4), dan pendapatan lain-lain (X5) secara bersama-sama mempengaruhi Return On Assets Bank Persero Indonesia

2. Secara parsial Pendapatan bunga (X1) dan mempengaruhi Return On Asset

secara positif dan signifikan. Di lain pihak Pendapatan provisi, komisi dan fee (X2) dan Pendapatan kenaikan nilai saham mempengaruhi Return On Assets

Bank Persero Indoensia secara negatif dan signifikan. Sedangkan variabel pendapatan transaksi valas (X3) dan pendapatan lain-lain (X5) masing-masing berpengaruh positif dan negatif, tapi tidak signifikan terhadap Return On Assets

Bank Persero Indonesia.

DAFTAR PUSTAKA

Effendy, T., 2008, Pengaruh Pendapatan dan Efisiensi Operasional Terhadap Pangsa Pasar dan Kinerja Bank Presero di Indonesia,Tesis (S-2) Ilmu Manajemen, Kendari: Program Pascasarjana Universitas Haluoleo.

Kamal, 2003. Rasio Camel Dalam Menilai Tingkat Kesehatan Bank Jatim, Skripsi Fakultas Ekonomi Universitas Brawijaya, Malang.

Rose, P.S., 2002,Commercial Bank Management,Boston: Mc Graw-Hill, Irwin.

Sinkey, J. F., 2002, Commercial Bank Financial Management, In The Financial-Services Industry, Sixth Edition, International Edition, New Jersey. USA.: Prentice Hall.

Syaifuddin, D.T. 2007. Pengaruh Pendapatan dan Efisiensi Operasional Terhadap Pangsa Share dan Kinerja Bank Persero Indonesia,

Laporan Penelitian, Program Pasca Sarjana Universitas Haluoleo, Kendari.

Tambaru, 2008.Pengaruh Pendapatan Terhadap Leveragedan Rentabilitas BPD Regioanl Sulawesi, Tesis (S-2) Ilmu Manajemen, Program Pascasarjana Universitas Haluoleo, Kendari (tidak dipublikasikan). Weston J. F. Bringham, 1997. Dasar-Dasar Manajemen Keuangan, Edisi

Kesembilan, Jilid Dua, Erlangga, Jakarta.

Wijaya, K dan Djoko Retnadi, 2005. Konsolidasi Perbankan Nasional “ Arsitektur