BAB 1 PENDAHULUAN

1.1.Latar Belakang Masalah

Pasar modal memiliki peran yang penting bagi perekonomian suatu negara

hal ini dikarenakan pasar modal memiliki fungsi sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, serta juga sebagai sarana bagi masyarakat untuk berinvestasi pada

instrument keuangan seperti saham, obligasi, reksa dana, serta instrumen

keuangan lainya.

Saham merupakan bukti penyertaan atau kepemilikan seseorang (individu)

atau kelompok (organisasi) dalam suatu perusahaan atau perseroan terbatas.

Dengan memiliki saham investor akan memperoleh keuntungan berupa dividen

dari modal atau dana yang mereka investasikan dan selisih harga jual dari harga

beli saham. Selain keuntungan, investor juga akan dihadapkan pada resiko

kehilangan dana atau modal yang mereka investasikan ketika perusahaan yang

bersangkutan bangkrut dan resiko ketika harga jual saham yang dimiliki lebih

rendah dibandingkan harga beli.

Analisis terhadap keuntungan dan kerugian yang akan diperoleh ketika

akan membeli saham menjadi hal yang sangat penting bagi seorang investor yang

akan berinvestasi atau membeli saham pada perusahaan

Analisis teknikal dan analisis fundamental merupakan bentuk analisis

saham-saham individual ataupun untuk kondisi pasar secara keseluruhan.

Analisis teknikal menggunakan grafik maupun indikator teknis seperti harga dan

volume perdagangan. Sedangkan analisis secara fundamental, investor melakukan

penilaian terhadap manfaat yang diharapkan baik dalam bentuk deviden maupun

laba serta menilai resiko investasi yang akan mempengaruhi tingkat keuntungan

yang layak dengan melakukan analisis terhadap kondisi ekonomi dan pasar,

serta kondisi spesifik perusahaan (Husnan, 2009).

Pada dasarnya antara manajer dengan investor memiliki informasi yang

berbeda, manajer memiliki informasi 1yang lebih lengkap dari pada investor. Oleh

karenanya para investor menginterpretasikan peningkatan pembayaran dividen

oleh perusahaan sebagai signal bahwa menejemen memiliki prediksi arus kas

yang tinggi dimasa yang akan datang.

Kebijakan deviden pada hakikatnya adalah suatu keputusan untuk

menentukan berapa besar bagian pendapatan perusahaan yang akan dibagikan

kepada pemegang saham. Manajer percaya bahwa investor lebih menyukai

perusahaan yang memiliki devidend payout yang stabil. Untuk memprediksi

seberapa besar dividend payout yang akan diberikan dimasa yang akan datang,

salah satu langkah yang dapat dilakukan yaitu dengan cara menganalisis laporan

keuangan dari suatu perusahaan, karena dari laporan keuangan akan tercermin

kinerja perusahaan yang menunjukan prestasi dan kemampuan perusahaan.

(Brigham dan Ehrhardt, 2009).

Banyak perusahaan yang telah menerbitkan sahamnya untuk mendapatkan

tambahan modal dari masyarakat atau investor. Sampai saat ini terdapat tiga

sektor industri pengolahan atau manufaktur dan sektor industri jasa. Sektor

manufaktur merupakan industri dengan prospek yang cukup baik mengingat

semakin pesatnya pertambahan penduduk dan perkembangan perekonomian

negara. Sehingga sektor manufaktur merupakan lahan yang paling strategis untuk

berinvestasi yang akan memberikan keuntungan yang tinggi.

Semakin bertambahnya investor asing terutama dari

perusahaan-perusaahaan elektronika otomotif yang mendirikan pabriknya maupun

bekerjasama dengan pelaku industri tanah air merupakan indikator dalam

perkembangan industri manufaktur. Selain itu menururt Dirjen Industri Unggulan

Berbasis Teknologi Tinggi Kementrian Perindustrian DR Budi Darmadi

mengatakan, tingginya gelombang industri manufaktur di Cina membuat

pendapatan perkapita masyarakat disana mencapai 3.000 USD dan akan terus

meningkat hingga tiga samapai empat tahun mendatang. Kemudian semakin

tingginya upah di Cina membuat para pengusaha mulai membidik peluang

investasi di negara-negara asia. Oleh karenanya ini menjadi peluang bagi

Indonesia untuk menarik para investor asing untuk memilih berinvestasi di Negara

Indonesia (tribunnews.com)

Pada tahun 2012 dan 2013, pergerakan harga saham yang meningkat pada

perusahaan sektor manufaktur menjadi cerminan dari keberhasilan

perusahaan-perusahaan industri manufaktur dalam mengelola perusahaan-perusahaanya. Hal ini dapat

Sumber : IDX

Gambar 1.1 Pergerakan Harga Saham Sektor Manufaktur di Bursa Efek Indonesia

Berdasarkan Gambar 1.1. dapat dilihat pergerakan harga saham yang

mengalami peningkatan pada harga penutupan sebesar 1.147,911 pada tahun 2012

dan 1.150,624 pada tahun 2013 dengan harga saham tertinggi pada tahun 2012

terjadi pada bulan oktober sebesar 1.152,521 dan pada tahun 2013 terjadi pada

bulan mei sebesar 1.262,600. Pergerakan harga saham suatu perusahaan

tergantung pada permintaan dan penawaran akan saham tersebut. Jika suatu

perusahaan mencapai prestasi yang baik maka saham dari perusahaan tersebut

akan banyak diminati investor (Zuwina, 2013). Hal ini dapat diketahui dari

kondisi eksternal dan internal perusahaan tersebut. Eksternal berupa kualitas dan

reputasi manajemenya, kebijakan moneter dan fiskal, perkembangan sektor

industri perusahaan, dan faktor ekonomi. Sementara faktor internalnya berupa

laporan keuangan perusahaan yang tercermin dalam lima rasio, yaitu rasio

likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan rasio pasar.

Selain melihat harga saham sebagai cerminan keberhasilan suatu perusahaan yang

membuat investor tertarik, dividen juga turut menjadi salah satu faktor penting

signal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan

karena kebijakan dividen dapat membawa pengaruh terhadap harga saham

perusahaan (Mardyati, 2012). Jika dibandingkan dengan Gambar 1.1 yang

menunjukan perkembangan perusahaan-perusahaan dalam industri manufaktur

cukup baik, dalam pembagian dividen kepada pemegang saham masih

menunjukan perkembangan yang tidak sesuai dengan apa yang diharapkan

investor. Dari seluruh total perusahaan yang termasuk dalam industri manufaktur

masih terdapat perusahaan yang tidak membayar dividen kepada pemegang

saham. Hal ini dapat di lihat pada Gambar 1.2.

Sumber : IDX

Gambar 1.2 Pembagian Dividen dan Perkembangan Harga Saham Perusahaan Manufaktur di Bursa Efek Indonesia

Dari Gambar 1.2 dapat diketahui bahwa pada pada tahun 2012, terdapat 58

perusahaan yang membagikan dividenya atau hanya sebesar 43% dari total 136

yang terdaftar dalam industri manufaktur. Kemudian mengalami penurunan pada

tahun 2013 dengan 52 perusahaan atau sebesar 38% yang membayarkan

efek indonesia. Dilihat berdasarkan pembayaran yang dilakukan perusahaan

manufaktur, Pada tahun 2012 terdapat 22 perusahaan yang melakukan pembagian

dividen di bulan Juli, di ikuti dengan peningkatan harga saham sebesar 36.876

dari sebelumnya sebesar 1.041,194 menjadi 1.078,070 dan mengalami penurunan

pada bulan Agustus menjadi 1.057,738 dengan penurunan jumlah perusahaan

yang membagikan dividen yang lebih sedikit dari bulan juli yang hanya 10

perusahaan. Akan tetapi pada bulan Oktober harga saham mengalami peningkatan

melabihi harga saham pada bulan Juli, yaitu sebesar 1.152,521 hanya dengan 4

perusahaan yang membagikan dividen. Pada tahun 2013 hal yang sama juga

terjadi, yaitu pada bulan Mei dengan 6 perusahaan yang membagikan harga saham

mengalami peningkatan menjadi 1.357,511. tetapi pada bulan Juli dengan 25

perusahaan yang membagikan dividen, harga saham menurun menjadi 1.236,470.

Dalam menetapkan dividend payout ratio suatu perusahaan akan

melibatkan dua pihak yang berkepentingan dan saling bertentangan (agency

problem) yaitu kepentingan para pemegang saham dengan keuntungan yang

mereka dapat dari pembagian dividen dan kepentingan perusahaan dengan tidak

membagikan dividen untuk pengembangan perusahaan. Dividend payout ratio

merupakan persentase laba yang akan dibagikan dalam bentuk dividen tunai

kepada para pemegang saham. Untuk memprediksi seberapa besar dividend

payout yang akan diberikan dimasa yang akan datang, salah satu langkah yang

dapat dilakukan yaitu dengan cara menganalisis laporan keuangan dari perusahaan

tersebut, karena dari laporan keuangan akan tercermin kinerja perusahaan yang

Liquidity ratio merupakan bagian dari rasio keuangan yang

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Melalui rasio ini, para investor dapat melihat kemampuan perusahaan

dalam membiayai dan memenuhi kewajiban (utang) baik kepada pihak luar

perusahaan maupun kepada pihak dalam perusahaan pada saat jatuh tempo.

Peningkatan liquidity ratio dapat tercermin pada current ratio, PDACL (profit

before depreciation and amortisation to current liabilities), OCFCL (operating

cash flow to current liabilities) dan CBTL (cash balance to total liabilities). Pada

umunya nilai yang lebih tinggi yang dinginkan oleh investor, karena hal ini

menunjukan kapasitas yang lebih besar untuk memenuhi kewajiban perusahaan

(utang), dan sebaliknya investor tidak terlalu tertarik pada perusahaaan yang

memiliki liquidity ratio yang rendah ataupun mengalami penurunan setiap

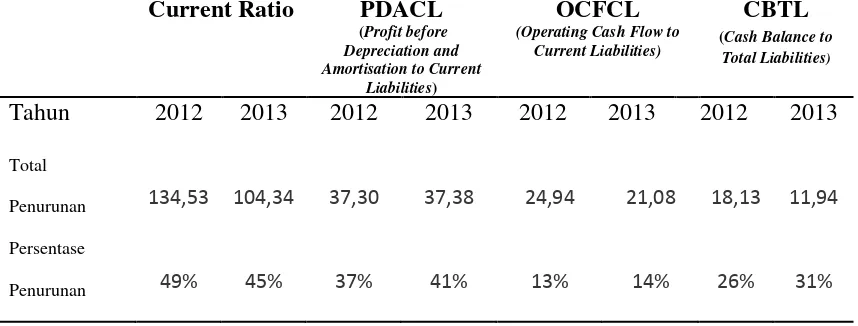

tahunnya (D’Amato, 2010). Penurunan liquidity ratio dapat dilhat pada Tabel 1.1

Tabel 1.1 Liquidity Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Current Ratio PDACL

(Profit before Depreciation and Amortisation to Current

Liabilities)

OCFCL (Operating Cash Flow to

Dari Tabel 1.1 dapat di ketahui bahwa penurunan liquidity ratio yang

tercermin dalam current ratio sebesar 134,53 dengan persentase 49% pada tahun

2012 dan 104,34 pada tahun 2013 dengan persentase penurunan 45% hal ini di

sebabkan oleh menurunya kemampuan perusahaan untuk membayar kewajiban

jangka pendek seperti hutang dan arus utang menggunakan aset yang dimiliki

perusahaan, PDACL (profit before depreciation and amortisation to current

liabilities) sebesar 37,30 pada tahun 2012 dengan persentase penurunan 37% dan

37,38 pada tahun 2013 denga persentase penurunan sebesar 41% hal ini

disebabkan oleh berkurangnya tingkat laba operasi sebelum pajak yang dihasilkan

oleh perusahaan, OCFCL(operating cash flow to current liabilities) sebesar 24,94

pada tahun 2012 dengan persentase penurunan sebesar 13% dan 21,08 pada tahun

2013 dengan persentase penurunan sebesar 14% penururnan ini disebabkan oleh

melemahnya kekuatan dari kegiatan operasi perusahaan dalam menghasilkan laba

bersih, CBTL (cash balance to total liailities) sebesar 18,13 pada tahun 2012

dengan persentase penurunan sebesar 26% dan 11,94 pada tahun 2013 dengan

persentase penurunan sebesar 31%, penurunan ini disebabkan oleh berkurangnya

saldo kas perusahaan dalam kaitanya dengan total kewajiban.

Selain liquidity ratio, laverage ratio juga merupakan bagian rasio yang

mengambarkan kondisi keuangan perusahaan. Para investor menggunakan

leverage ratio untuk melihat sejauh mana aktiva perusahaan di biayai oleh utang,

Perubahan tingkat leverage ratio dapat di cerminkan melalui debt to equity ratio,

TLTA (total liability to total tangibel assets) dan interest cover ratio. Para

investor lebih menyukai leverage ratio yang setabil ataupun rendah dikarenakan

resiko yang akan di hadapi perusahaan dalam membayar seluruh kewajibanya,

baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi.

(D’Amato, 2010). Meningkatnya leverage ratio dapat dilihat pada Tabel 1.2

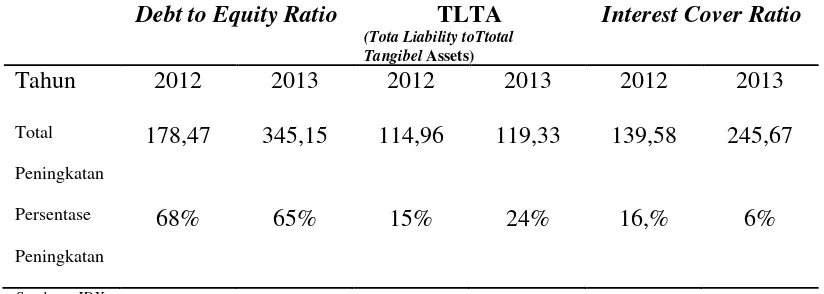

Tabel 1.2 Leverage Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Debt to Equity Ratio TLTA

(Tota Liability toTtotal

Berdasarkan Tabel 1.2 dapat diketahu debt to equity ratio pada tahun 2012

dengan meningkat sebesar 178,47 dengan persentase peningkatan sebesa 68% dan

345,15 pada tahun 2013 dengan persentase penurunan sebesar 65% peningkatan

dan penurunan ini disebabkan oleh adanya peningkatan serta penurunan total

utang yang dimiliki oleh perusahaan ditahun 2012, dan 2013, TLTA (total

liabbility to total tangibel assets) sebesar 114,96 pada tahun 2012 dengan

persentase penurunan 15% dan 119,33 pada tahun 2013 dengan persentase

penurunan sebesarr 24% penurunan ini desebabkan oleh adanya pengurangan aset

fisik perusahaan seperti properti, kas dan aset berwujud yang dimiliki oleh

perusahaan, interest cover ratio sebesar 139,58 pada tahun 2012 dengan

persentase penurunan sebesar 16% dan 245,67 pada tahun 2013 dengan persentase

perusahaan dalam memenuhi beban bunga utang yang dimiliki oleh perusahaan.

Profitability ratio merupakan rasio yang mencerminkan kinerja

perusahaan yang di gunakan oleh investor untuk melihat kemampuan perusahaan

dalam mencari keuntungan. Perubahan tingkat profiability ratio dapat tercermin

melalui EPS (earning per share), GPM (gross profit margin), NPM (net profit

margin), ROA (return on assets) dan ROE (return on equity). Para investor

menyukai profitability ratio yang tinggi dari pada yang rendah atau menurun

setiap tahunya dikarenakan tinggnya profitability ratio mengindikasikan semakin

banyaknya keuntungan yang di peroleh oleh perusahaan dan keuntungan tersebut

akan digunakan untuk membiayai pengembangan perusahaan dan pembayaran

dividen (D’Amato, 2010). penurunan profitability ratio dapat dilihat pada Tabel

1.3

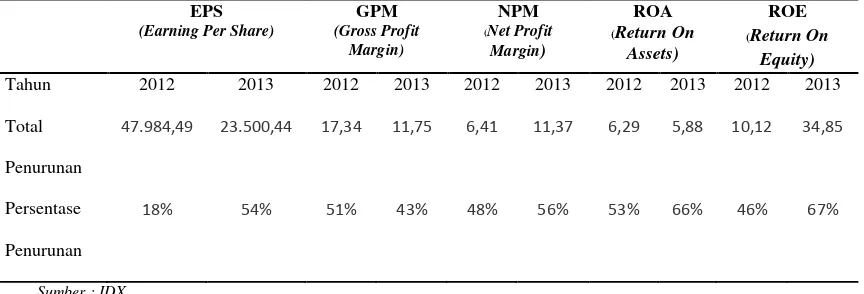

Tabel 1.3 Profitability Ratio Perusahaan Industri Manufaktur di Bursa Efek Indonesia

Berdasarkan Tabel 1.3 dapat di ketahui bahwa EPS (earning per share)

pada tahun 2012 mengalami penurunan sebesar 47.986,49 dengan persentase

penurunan sebesar 18% dan 23.500,44 pada tahun 2013 dengan persentase

harga saham yang dimiliki oleh perusahaan yang disebabkan menurunya minat

investor untuk berinvestasi pada perusahaan, GPM (gross profit margin) sebesar

17,34 pada tahun 2012 dengan persentase penurunan sebesar 51% dan 11,75 pada

tahun 2013 dengan persentase penurunan 43% penurunan ini disebabkan oleh

berkurangnya tingkat penjualan yang dimiliki perusahaan sehingga berakibat pada

berkurangnya kemampuan perusahaan untuk menutupi biaya operasional, NPM

(net profit margin) sebesar 6,41 pada tahun 2012 dengan persentase penurunan

sebesar 48% dan 11,37 pada tahun 2013 dengan persentase penurunan sebesar

56% penurunan ini disebabkan oleh berkurangnya tingkat laba bersih dari

penjualan yang dilakukan oleh perusahaan, ROA (return on assets) sebesar 6,29

pada tahun 2012 dengan persentase penurunan sebesar 53% dan 5,88 pada tahun

2013 dengan persentase penurunan sebesar 66% hal ini di sebabkan oleh

bekrurangnya tingkat ke efektivan perusahaan dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya, ROE (return on equity) sebesar

10,12 pada tahun 2012 dengan ersentase penurunan sebesar 46% dan 34,85 pada

tahun 2013 dengan persentase penurunan sebesar 67% hal ini disebabkan oleh

menurunya kemampuan perusahaan dalam menghasilkan laba setelah pajak

dengan menggunakan modal sendiri yang dimiliki perusahaan.

Permasalahan yang ada selama ini adalah seberapa besar informasi

keuangan yang di dasarkan pada rasio-rasio keuangan yang dipublikasikan

perusahaan kepada pihak publik atau investor tersebut dapat mempengaruhi serta

menjadi acuan bagi investor dalam melakukan analisis sebelum berinvestasi atau

membeli saham sebuah perusahaan. Dalam disiplin ilmu analisis fundamental

paling logis sebagai indikator bagi investor dalam pasar saham.

Berdasarkan latar belakang masalah maka peneliti tertarik untuk

melakukan penelitian kembali tentang hubungan setiap variabel yang pernah

diteliti oleh peneliti sebelumnya dan melihat bagaimana keterkaitan antara faktor

fundamental yang di wakili oleh liquidity ratio, leverege ratio dan profitability,

terhadap dividend payout ratio dan harga saham perusahaan pada industri

manufaktur di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Perkembangan harga saham selama 2 tahun terakhir yaitu 2012 dan 2013

mengalami peningkatan. Hal ini mengindikasikan keberhasilan

perusahaan-perusahaan industri manufaktur dalam mengelola keuangan perusahaan-perusahaan, namun

berdasarkan pembagian dividen, hanya 44% pada tahun 2012 dan 29% pada tahun

2013 yang membagikakan dividen. Hal ini masih jauh dari apa yang di harapkan

oleh investor yang menggap bahwa pembagian dividen sebagai sinyal

keberhasilan perusahaan. Jika dilihat berdasarkan liquidity ratio, leverage ratio

dan profitability ratio sebagai analasis fundamental yang dilakukan oleh investor

dalam menilai kinerja keuangan perusahaan, perkembangan liquidity ratio,

laverage ratio dan profitability ratio menunjukan perkembangan yang berbeda

setiap tahunya, sehingga membuat investor mengalami kesulitan untuk melihat :

1. Seberapa besar liquidity ratio, leverage ratio dan profitability ratio

dapat mempengaruhi dividend payout ratio.

2. Seberapa besar liquidity ratio, leverage ratio dan profitability ratio

3. Seberapa besar dividend payout ratio dapat mempengaruhi harga

saham.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini terbagi atas tiga, yaitu

untuk :

1. Menguji pengaruh liquidity ratio, leverage ratio, dan profitability

terhadap dividen.

2. Menganalisis pengaruh liquidity ratio, leverage ratio, dan profitability

terhadap harga saham.

3. Menguji pengaruh antara dividend payout ratio terhadap harga saham.

1.4 Manfaat Penelitian

Penelitian ini di harapkan dapat bermanfaat bagi :

1. Akademisi, bermanfaat untuk menambah studi kepustakaan dan sebagai

bahan penelititan referensi selanjutnya mengenai faktor-faktor yang

mempengaruhi harga saham pada perusahaan yang masuk dalam sektor

manufaktur di Bursa Efek Indonesai (BEI).

2. Investor, dapat memberikan gambaran serta wawasan tentang faktor

mana yang paling besar atau paling dominan dalam mempengaruhi

harga saham sehingga dapat membantu dalam mengambil keputusan

3. Perusahaan industri manufaktur, sebagai sumber dan refrensi bagi para

manajer perusahaan, khususnya untuk mengetahui konsep fundamental

yang dijadikan sebagai alat analisis oleh para investor untuk melihat

kondisi keuangan dari perusahaan sebelum melakuka investasi atau