ABSTRAK

Penelitian ini dilakukan untuk melakukan kajian dan analisa terhadap pelaporan akuntansi aset bersejarah Balai Konservasi Borobudur dalam mengelola Candi Borobudur, Candi Mendut dan Candi Pawon, di tahun 2017 apakah telah sesuai dengan standar akuntansi yang berlaku yaitu Pernyataan Standar Akuntansi Pemerintahan (PSAP) No.7 Tahun 2010 tentang Aset Bersejarah.

Analisis yang digunakan adalah analisis deskriptif kualitatif dengan melakukan berbagai pengumpulan bukti seperti laporan keuangan tahunan, wawancara dengan narasumber dan komunikasi personal dengan perwakilan pengelola Balai Konservasi Borobudur, serta mendokumentasikan seluruh bukti dan data yang diperlukan.

Hasil dari penelitian ini adalah, Balai Konservasi Borobudur dalam menyajikan nilai aset bersejarah Candi Borobudur, Candi mendut dan Candi Pawon telah sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 7 Tahun 2010.

ABSTRACT

This research aims to examine and analyse the conceptual reporting framwork sorrounding accounting for heritage assets of “Balai Konservasi Borobudur” to a mandatory of their holdings.

Evidance was derivied from its annual reports, interview and personal communication with representative of Balai Konservasi Borobudur, and online data submission is the supporting those reports and interview result.

Finding was displayed of accounting treatment of heritage asset and those reporting methode of Balai Konservasi Borobudur were in line with its standard “Pernyaataan Standar Akuntansi (PSAP) No. 07 Tahun 2010”

1.1 Latar Belakang Masalah

Aset bersejarah (herritage asset) adalah merupakan kekayaan suatu negara yang harus dijaga keberadaannya. Aset bersejarah bisa menjadi suatu identitas atau icon suatu negara yang memiliki beberapa fungsi penting dalam kehidupan sosial. Aset bersejarah dapat menjadi sarana pendidikan, pembentukan karakter dan moral, dan bahkan menjadi sumber penerimaan negara yang bersumber dari kunjungan wisatawan asing atas pesona keindahan, kemegahan, dan keunikan aset-aset bersejarah tersebut.

Pentingnya konservasi aset sejarah tersebut harus menjadi perhatian serius dalam hal pengelolaannya agar aset-aset tersebut tetap ada dan lestari hingga generasi berikutnya dapat juga menikmati bukti sejarah yang konkret tersebut.

Berkaitan dengan pengelolaan aset bersejarah, tentu sangat berkaitan dengan pelaporan akuntansi aset bersejarah tersebut dalam standar yang ditetapkan pemerintah. Untuk mewujudkan suatu standar pengelolaan aset bersejarah yang baik, tentu pemerintah harus menetapkan standar pelaporan aset bersejarah tersebut dalam standar akuntansi yang berkaitan dengan pertanggung jawaban pengelolaan aset bersejarah tersebut.

Terdapat banyak sekali definisi yang menjelaskan tentang apa sebenarnya aset bersejarah(heritage asset). Menurut Carnegie dan Wolnizer (1995), aset besejarah bukanlah aset dan akan lebih tepat diklasifikasikan sebagai kewajiban, atau secara alternatif disebut sebagai fasilitas dan menyajikannya secara terpisah. Berbeda halnya dengan

Micallef dan Peirson (1997), mereka berpendapat bahwa aset bersejarah tergolong dalam aset dan dapat dimasukkan dalam neraca.Hal ini tentunya masih menjadi perdebatan bagi para akuntan. Sebelum ada definisi hukum untuk aset bersejarah ini tentu para ahli sulit untuk menentukan bagaimana perlakuan akuntansi yang tepat untuk aset tersebut baik dari segi pengakuan, pengukuran, penilaian, dan penyajiannya.

Perlakuan akuntansi untuk aset bersejarah cenderung bervariasi tergantung pada sifat entitas yang menaunginya dan juga sifat dari aset tersebut. Kedua sifat tersebut tidak dapat dipisahkan karena berkaitan satu sama lain. Menurut Barton (2000), aset bersejarah harus disajikan dalam anggaran terpisah sebagai “aset layanan”, sedangkan menurut Pallot (1990,1992) aset bersejarah harus disajikan dalam kategori yang terpisah dari asset sebagai “aset daerah”. Perbedaan tersebut memicu timbulnya kesulitan dalam menentukan satu ukuran atau standar yang tepat guna diaplikasikan bagi entitas yang mengelola aset bersejarah maupun aset itu sendiri.

Adanya perbedaan pandangan dalam menentukan metode yang tepat dalam penilaian, pengukuran, penyajian serta pengungkapan bagi aset bersejarah menyebabkan pemerinyah sebagai pihak pengelola aset bersejarah mengalami kesulitan untuk menentukan suatu standar pengeolaan ddan pertanggung jawaban aset besejarah.

Pernyataan Standar Akuntansi Pemerintah (PSAP) Nomor 7 Tahun 2010 menjadi yang diadopsi dari IPSAS menjadi standar yang telah ditetapkan dan menjadi solusi yang dibutuhkan terhadap permasalahan praktik yang terjadi di lapangan.

Berdasarkan permasalahan tersebut di atas, maka penulis ingin melakukan penelitian lebih lanjut melalui judul “ Perlakuan Akuntansi Aset Bersejarah (Studi Kasus Pada Pengelolaan Candi Borobudur,

Candi Mendut, Candi Pawon) ”. Mengingat saat ini lembaga pengelola aset daerah harus menyajikan laporan keuangan aset bersejarah berdasarkan standar yang berlaku, maka penelitian ini akan melakukan kajian-kajian dan analisa terhadap penyajian laporan keuangan lembaga pengelola aset bersejarah, apakah telah sesuai dengan standar akuntansi penyajian aset bersejarah yang berlaku.

Balai Konservasi peninggalan Borobudur merupakan Unit Pelayanan Terpadu di lingkungan Direktorat Jenderal Sejarah dan Purbakala Departemen Kebudayaan dan Pariwisata untuk menangani candi Borobudur yang telah selesai dipugar memerlukan perawatan, pengamatan dan penelitian terus menerus, maka pada tahun 1991 berdirilah Balai Studi dan Konservasi peninggalan candi Borobudur.

Fungsi Balai Konservasi Borobudur sebagai pusat pendidikan dan pelatihan tenaga teknis dalam bidang konservasi dan pembugaran. Balai Konservasi peninggalan Borobudur menjadi pelaksana pelatihan tenaga teknis konservasi dan pemugaran untuk institusi tingkat nasional dan internasional. Disamping itu Balai Konservasi peninggalan Borobudur juga membantu konservasi peninggalan sejarah dan purbakala di seluruh Indonesia bahkan di Negara Asia Tenggara.

Berdasarkan Peraturan Menteri Kebudayaan dan Pariwisata No PM. 40/OT.001/MKP-2006 tanggal 07 September 2006 Balai Konservasi peninggalan Borobudur mempunyai tugas pokok melaksanakan kajian dibidang konservasi, teknik sipil, arsitektur, geologi, biologi, kimia, arkeologi dan melaksanakan pelatihan tenaga teknis konservasi serta perawatan Borobudur dan peninggalan dan purbakala lainnya

METODE PENELITIAN

3.1. Objek Penelitian

Dalam penelitian ini pemilihan objek penelitian adalah di Candi Borobudur, Candi Mendut, dan Candi Pawon, yang dikelola secara bersama oleh Balai Konservasi Borobudur.

Beberapa pertimbangan pemilihan setting penelitian tentunya sangat mendasari suatu keputusan pemilihan obyek penelitian. Hal tersebut tidak lepas dari usaha peneliti dalam menganalisa antara penyajian aset persejarah dalam laporan keuangan lembaga, yang juga mencerminkan kualitas pemeliharaan yang dilakukan dengan baik jika pelaporan dan penyajiannya serta penilaian dan pengungkapan oleh pihak terkait sesuai dengan standar yang berlaku.

Candi Borobudur pernah memiliki kesempatan menjadi jajaran “Tujuh Keajaiban Dunia”, yang sejak tahun 2007 tidak lagi mendapat tempat di mata dunia dan keluar sebagai salah satu anggota “Tujuh Keajaiban Dunia”. Sejak saat itu seharusnya pemerintah Indonesia melakukan evaluasi terhadap metode pengelolaan aset bersejarah Indonesia sehingga dapat dimaksimalkan suatu pengelolaan aset sejarah yang baik, dan dapat memiliki nilai yang terjaga di masyarakat dunia sehingga menjadi tujuan destinasi mancanegara.

Perlakuan Standar Akuntansi Yang tepat diharapkan mampu memberikan informasi yang relevan, dapat diukur, dan tepat guna sebagai dasar pengamblan kebijakan pemerintah serta solusi atas permasalahan yang terjadi.

Bentuk penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif tentang praktik pengelolaan aset bersejarah dan pelaporan akuntansinya dengan pengujian kesesuaian perlakuan akuntansi tersebut oleh dinas Balai Konservasi Borobudur terhadap Standar Akuntansi yang berlaku.

3.3. Jenis dan Sumber Data

Dalam penelitian ini, Jenis data yang digunakan adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh langsung dari setting penelitian dan Balai Konservasi Borobudur dengan mendokumentasikan seluruh data dari sumber utama untuk dianalisa lebih lanjut. Untuk data sekunder, merupakan data yang diperoleh dari penyedia data pihak ketiga yang memiliki basis data dan informasi terkait obyek penelitian.

Data sekunder diperoleh dari berbagai sumber seperti media online, majalah, artikel, dan studi kasus lainnya yang akan mendukung penelitian ini dan menjadi pertimbangan dalam pengambilan keputusan dan pengambilan kesimpulan.

Data Primer diperoleh dari hasil wawancara dengan Kepala Seksi Layanan Konservasi Balai Konservasi Borobudur, dan akademisi. Peneliti juga menggunakan data sekunder sebagai data pendukung, antara lain PSAP Nomor 07 Tahun 2010 dan laporan keuangan dinas terkait.

Dalam penggunaan metode wawancara tersebut, peneliti membutuhkan informan penelitian. Informan penelitian adalah subjek yang benar- benar memahami informasi objek penelitian sebagai pelaku maupun orang lain yang memahami objek penelitian. Ada dua karakter objek penelitian dan penguasaan informasi peneliti tentang objek penelitian, yaitu pertama, peneliti sebelumnya sudah memahami informasi awal tentang objek penelitian, dan kedua, peneliti benar- benar “buta” informasi

tentang objek penelitian. Cara memperoleh informan penelitian dapat dilakukan dengan dua cara, yaitu melalui (1) snowballing sampling dan (2) key person (Bungin, 2009).

Dalam penelitian ini, peneliti memperoleh informan penelitian melalui cara key person karena sebelumnya peneliti sudah memahami informasi awal tentang objek penelitian sehingga peneliti membutuhkan key person untuk memulai melakukan wawancara. Informan tersebut adalah Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Semarang, Kepala Seksi Layanan Konservasi Balai Konservasi Borobudur serta akademisi.Untuk mendapatkan data sekunder, peneliti menggunakan metode analisis dokumen. Dokumen tersebut didapatkan langsung dari dinas terkait. Dokumen yang paling berkompeten untuk dijadikan data pendukung penelitian adalah annual report. Selain annual report, dokumen lain juga dapat dijadikan sebagai data, data tersebut antara lain dokumen administratif, surat, memo, agenda, kliping, artikel di media massa serta archival report. Archival report merupakan catatan dinas tersebut.

Untuk mendapatkan data sekunder, peneliti menggunakan metode analisis dokumen. Dokumen tersebut didapatkan langsung dari dinas terkait. Dokumen yang paling berkompeten untuk dijadikan data pendukung penelitian. adalah annual report. Selain annual report, dokumen lain juga dapat dijadikan sebagai data, data tersebut antara lain dokumen administratif, surat, memo, agenda, kliping, artikel di media massa serta archival report. Archival report merupakan catatan dinas tersebut.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data adalah langkah untuk mendapatkan data serta informasi yang diperlukan dalam melakukan penelitian. Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1.4.1 Metode Wawancara (Interview Method)

Wawancara adalah merupakan langkah awal pengumpulan data yang menjadi pintu informasi utama terkait kebijakan perusahaan dalam berbagai aspek yang diperlukan sebagai bahan penelitian. Wawancara akan dilaksanakan secara langsung (face to face) dengan pengelola Balai Konservasi Borobudur yang sebelumnya telah disusun suatu jadwal tertentu dan rencana pertanyaan agar peneliti dapat sedetail mungkin mendapatkan informasi yang dibutuhkan untuk melakukan observasi lebih lanjut mengenai pengelolaan aset bersejarah di Balai Konservasi Borobudur dan berbagai aspek lainnya seperti perlakuan akuntansi, penilaian, dan pelaporannya dalam laporan keuangan sebagai pertanggung jawaban terhadap stakeholeder.

Dalam penelitian ini, informan yang dipilih Kepala Seksi Layanan Konservasi Balai Konservasi Borobudur dan akademisi adalah annual report. Selain annual report, dokumen lain juga dapat dijadikan sebagai data, data tersebut antara lain dokumen administratif, surat, memo, agenda, kliping, artikel di media massa serta archival report. Wawancara dilakukan secara individu di tempat yang terpisah dengan durasi antara tiga puluh menit sampai dua jam. Wawancara tersebut akan direkam melalui voice recorder dan juga dicatat secara manual. Voice recorder digunakan dengan tujuan agar wawancara yang berisi pernyataan- pernyataan panjang dapat terekam dengan baik.

Pertanyaan yang diajukan adalah seputar perlakuan akuntansi untuk Candi Borobudur, Candi Mendut, Candi Pawon. Wawancara tersebut juga diharapkan dapat menggali informasi mengenai seberapa pentingnya akuntansi untuk diterapkan pada aset bersejarah, bagaimana tanggapan mereka mengenai standar yang ditetapkan oleh pemerintah tentang akuntansi untuk aset bersejarah, dan yang terakhir adalah apakah standar

tersebut sudah diterapkan juga untuk Candi Borobudur, Candi Mendut, Candi Pawon.

3.4.2. Dokumentasi

Dokumentasi dilaksanakan saat setelah wawancara dilakukan. Dalam hal ini akan didokumentasikan seluruh data dan fakta yang akan menjadi bahan penelitian. Berbagai data dan fakta yang akan dirangkum meliputi: rekaman dan catatan dari informan, beberapa laporan atau catatan terkait dengan apa yang disampaikan informan dalam wawancara, seperti annual report, memo, agenda, dan arsip penting lainnya serta objek penelitian.

3.4.3. Penelusuran Data Online

Penelusuran data oline dilakukan untuk melengkapi metode-metode pengumpulan data lainnya. Penelusuran data online dilakukan karena dalam era elektronik report dan informasi elektronik memiliki validitas yang reliabel jika bersumber dari pranala dinas yang bersangkutan. Adapun penelusuran data online dilakukan untuk mengumpulkan informasi terkait: annual report yang dibuat oleh Dinas Pariwisata dan Kebudayaan dan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah yang diperoleh dari web resmi masing- masing dinas, atau dari web resmi Pemerintah Kabupaten Magelang, penelusuran data online pada media elektronik terkait berita perkembangan pariwisata Candi Borobudur, Candi Mendut, dan Candi Pawon, dan isu-isu yang terkait dengan pengelolaan aset bersejarah tersebut.

3.5. Metode Analisis Data

Analisis data dalam perlakuan akuntansi aset bersejarah yang dilakukan dalam penelitian ini adalah dengan memahami seluruh data dan informasi yang diperoleh dari proses pengumpulan data yang telah dilakukan, kemudian melakukan deskripsi atas objek penelitian, metode penilaian aset bersejarah, penyajian laporan keuangan, pengungkapan aset bersejarah, dan pelaporan aset bersejarah dalam laporan keuangan, selanjutnya melakukan pengujian atas hasil-hasil analisis data tersebut terhadap kesesuaian peerlakuan akuntansi dengan standar akuntansi yang berlaku.

Secara umum, metode analisis data pada penelitian kualitatif dibagi menjadi tiga bagian. Pertama adalah data reduction dan kedua adalah data display (pnyajian data), ketiga penaikan kesimpulan.

Gambar 3.1

1. Reduksi data

Reduksi data merupakan proses pemilihan, pemusatan, perhatian, pengabstraksian dan pentransformasian data kasar dari lapangan (Basrowi dan Suwandi, 2008). Data yang diperoleh dari proses wawancara diseleksi dan diorganisir melalui coding dan tulisan ringkas. Dalam mereduksi data, data - data yang tidak relevan dipisahkan dari data yang relevan dengan penelitian.

a) Memilah data yang dianggap penting

Seluruh data yang diperoleh dari berbagai sumber yang diperoleh melalui proses pengumpulan data akan disaring dan dipilah menurut kategori pneting dan tidak penting. Adapun langkah pemilahan adalah, data hasil wawancara dibuat dalam bentuk transkrip wawancara kemudian dikelompokkan menurut format tertentu. Format yang digunakan dalam penelitian ini adalah nama, lama bekerja, jabatan, tanggal wawancara, tempat wawancara, isi wawancara.

Data yang diperoleh dari dokumentasi dan penelusuran data online akan dikumpulkan dan di lakukan filter atau penyaringan sesuai dengan fokus penelitian terhadap permasalahan yaitu kesesuaian pelaporan akuntansi aset bersejarah dengan standar akuntansi pemerintahan yang berlaku.

b) Membuat kategori dan pengelompokan data

Langkah selanjutnya setelah melakukan filtering terhadap informasi dan data yang diperoleh adalah melakukan pengkategorian dan pengelompokan informasi dan data sesuai dengan fokus penelitian untuk menjawab beberapa rumusan masalah yang diangkat dalam penelitian ini. Dalam penelitian ini

data yang diperoleh diberi kode sesuai dengan pokok- pokok yang ada dalam pertanyaan penelitian.

c) Membuang data yang tidak penting

Langkh terakhir dari proses reduksi data adalah, setelah diperoleh data hasil penyaringan dan telah dilakukan pengelompokan data tentunya terdapat beberapa data dan informasi yang tidak terpakai dan proses ini adalah membuang informasi dan data yang dianggap tidak memiliki informasi valid dan sesuai dengan fokus penelitian.

2. Penyajian data dalam pola (data display)

Penyajian data dalam pola adalah langkah yang ditempuh setelah data terkelompokkan sesuai dengan pokok permasalahan yang diangkat dalam penelitian. Penyajian data adalah melakukan uraian dan deskripsi berdasarkan informasi dan data yang telah dikategorikan, dikelompokkan dan diberi kode untuk disajikan dalam hasil uaraian menjawab permasalahn terkait: deskripsi objek penelitian, deskripsi metode penilaian aset bersejarah yang digunakan oleh dinas terkait, deskripsi pengakuan, pengakuan, dan pelaporan aset bersejarah dalam laporan keuangan sebagai suatu tanggung jawab pengelola terhadap masyarakat umum dan pemerintah dalam pengelolaan cagar budaya aset bersejarah Candi Borobudur, Candi Mendut, dan Candi Pawon.

Setelah disusun deskripsi objek penelitian, deskripsi pengelolaan Candi Borobudur, Candi Mendut, dan Candi Pawon oleh Balai Konservasi Borobudur, Deskripsi metode penilaian aset bersejarah, dan deskripsi perlakuan akuntansi aset bersejarah yang meliputi hal pengakuan, penyajian dan pelaporan akuntansi aset bersejarah, selanjutnya adalah dilakukan pengujian terhadap kesesuaian dengan menggunakan Standar Akuntansi Pemerintahan (PSAP) No 7 Tahun 2010 tentang aset bersejarah.

Adapun langkah yang detempuh adalah dengan melakukan analisis komparatif atau perbandingan hasil penyajian data yang Merepresentasikan praktik pengelolaan dan pelaporan akuntansi aset bersejarah oleh dinas terkait dengan standar akuntansi yang berlaku.

4. Penarikan kesimpulan

Setelah melalui proses pengumpulan data, reduksi data, pengelompokan dan pengkategorian data, penyajian data dalam pola, pengujian dengan membandingkan perlakuan akuntansi aset bersejarah dinas terkait dengan standar akuntansi yang berlaku, akan disusun suatu kesimpulan yang merepresentasikan kesesuaian perlakuan akuntansi dinas Balai Konservasi Borobudur dalam mengelola Candi Borobudur, candi Mendut, dan Candi Pawon.

3.6. Teknik Analisis Data

Teknik analisis data adalah dilakukan setelah data melewati tahap metode analisis data. Teknik analisis data adalah gambaran dari langkah

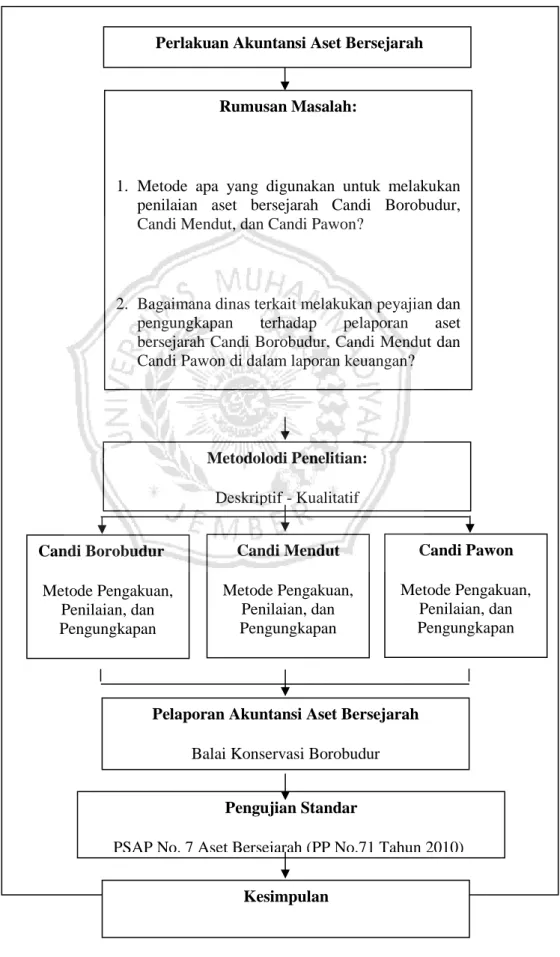

secara garis besar dalam melaksanakan penelitian meliputi penentuan rumusan masalah, pengumpulan informasi mengenai perlakuan akuntansi aset bersejarah oleh dinas Balai Konservasi Borobudur dalam mengelola Candi Borobudur, candi Pawon, dan Candi Mendut, setelah itu dilakukan ulasan dan pembahasan terhadap hasil perlakuan akuntansi oleh dinas terkait dengan pengujian kesesuaian dengan standar akuntansi yang berlaku dalam hal ini adalah Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 7 berdasarkan Peraturan Pemerintah (PP) No. 71 Tahun 2010. Tenknik analisis data dijelaskan dengan diagram alur sebagai berikut:

Gambar 3.2 Kerangka Pemikiran

Perlakuan Akuntansi Aset Bersejarah

Rumusan Masalah:

1. Metode apa yang digunakan untuk melakukan penilaian aset bersejarah Candi Borobudur, Candi Mendut, dan Candi Pawon?

2. Bagaimana dinas terkait melakukan peyajian dan

pengungkapan terhadap pelaporan aset

bersejarah Candi Borobudur, Candi Mendut dan Candi Pawon di dalam laporan keuangan?

3. Apakah perlakuan akuntansi aset bersejarah Candi Borobudur, Candi Mendut dan Candi Pawon telah sesuai dengan standar akuntansi yang berlaku saat ini?

Candi Borobudur Metode Pengakuan, Penilaian, dan Pengungkapan Candi Mendut Metode Pengakuan, Penilaian, dan Pengungkapan Candi Pawon Metode Pengakuan, Penilaian, dan Pengungkapan Metodolodi Penelitian: Deskriptif - Kualitatif

Pelaporan Akuntansi Aset Bersejarah

Balai Konservasi Borobudur

Pengujian Standar

PSAP No. 7 Aset Bersejarah (PP No.71 Tahun 2010)

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Balai Konservasi Borobudur

Balai Konservasi peninggalan Borobudur merupakan UPT di lingkungan Direktorat Jenderal Sejarah dan Purbakala Departemen Kebudayaan dan Pariwisata berdirinya Balai Konservasi Peninggalan Borobudur tidak lepas dari proyek pemugaran candi Borobudur tahun 1973 – 1983. Untuk menangani candi Borobudur yang telah selesai dipugar memerlukan perawatan, pengamatan dan penelitian terus menerus. Oleh karena itu maka pada tahun 1991 berdirilah Balai Studi dan Konservasi peninggalan candi Borobudur.

Pada tahun 2006 berdasarkan Peraturan Menteri Kebudayaan dan Pariwisata Nomor: PM 40/OT.001/MKP – 2006 tanggal 07 September 2006 berubah namanya menjadi Balai Konservasi Peninggalan Borobudur. Sebenarnya pada awalnya merupakan bentuk lain dari Centrefor Borobudur Studies. Fungsina sebagai pusat pendidikan dan pelatihan tenaga teknis dalam bidang konservasi dan pembugaran. Beberapa fasilitas pendukung dan tenaga teknis yang menguasai bidang pelestarian khususnya pemugaran dan konservasi mengantarkan Balai Konservasi peninggalan Borobudur menjadi pelaksana pelatihan tenaga teknis konservasi dan pemugaran untuk institusi tingkat nasional dan internasional. Disamping itu Balai Konservasi peninggalan Borobudur juga membantu konservasi peninggalan sejarah dan purbakala di seluruh Indonesia bahkan di Negara Asia Tenggara.

Berdasarkan Peraturan Menteri Kebudayaan dan Pariwisata No PM. 40/OT.001/MKP-2006 tanggal 07 September 2006 Balai Konservasi

peninggalan Borobudur mempunyai tugas pokok melaksanakan kajian dibidang konservasi, teknik sipil, arsitektur, geologi, biologi, kimia, arkeologi dan melaksanakan pelatihan tenaga teknis konservasi serta perawatan Borobudur dan peninggalan dan purbakala lainnya. Untuk menyelenggarakan tugas tersebut Balai Konservasi Peninggalan Borobudur mempunyai fungi sebagai berikut:

1. Pelaksaksanaan kajian bidang konservasi, teknik sipil, arsitektur, geologi, biologi, kimia, arkeologi dilingkungan candi Borobudur serta peninggalan purbakala lainnya.

2. Pelaksanaan dan pemanfaatan hasil kajian bidang konservasi teknik sipil, arsitektur, geologi, biologi, kimia, arkeologidilingkungan candi Borobudur serta peninggalan purbakala lainnya.

3. Pelaksanaan pelayanan dan pengembangan, serta pelatihan tenaga teknis dibidang konservasi peninggalan purbakala.

4. Pelaksanaan studi konservasi situs Borobudur, peninggalan sejarah dan purbakala lainnya.

5. Pelaksanaan perawatan, pengamanan serta pemeliharaan koleksi Candi Borobudur.

6. Pelaksanaan dokumentasi dan publikasi situs Borobudur dan peninggalan purbakala lainnya.

7. Pelaksanaan urusan tata usaha dan rumah tangga Balai.

Pada tahun 2011 bidang kebudayaan kembali bergabung kedalam Kementrian Pendidikan Nasional yang kini menjadi Kementrian Pendidikan dan Kebudayaan berdasarkan peraturan Menteri Pendidikan dan Kebudayaan No 55 Tahun 2012 kembali berubah nama menjadi Balai Konservasi Borobudur. Berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan No 55 Tahun 2012, Balai konservasi Borobudur mempunyai tugas pokok melaksanakan kajian dibidang konservasi, teknik sipil, arsitektur, geologi, biologi, kimia, arkeologi dan melaksanakan pelatihan

tenaga teknis konservasi serta perawatan Borobudur dan peninggalan dan purbakala lainnya

4.1.2. Candi Borobudur

Borobuur adalah sebuah candi Buddha yang terletak di Desa Borobudur, Kecamatan Borobudur, Kabupaten Magelang, Propinsi Jawa Tengah. Sercara astronomis terletak di 07°36’30,49’’ LS dan 110°12’10,34’’ BT serta berada diketinggian 265 m dpl. Sedangkan secara geografis secara Candi Borobudur dikelilingi oleh Gunung Merapi dan Merbabu disebelah Timur, Gunung Sindoro dan Sumbing disebelah Utara dan Bukit Menoreh disebelah Selatan, serta terletak di dekat dua aliran sungai, yaitu Sungai Progo dan Elo.

Candi Borobudur yang berbahan batu andesit yang terletak diatas bukit ini telah dipugar dua kali. Pemugaran pertama dilakukan pada tahu 1907 – 1911 oleh Theodore Van Erp dari pemerintah Hindia Belanda. Pemugaran dilakukan pada bagian atas candi (Arupadhatu) yang berupa teras –teras melingkar berisi stupa teras dan sebuah stupa induk. Sedangkan pemugaran kedua dilakukan pada tahun 1973 – 1983 oleh pemerintah Indonesia kerja sama dengan UNESCO pada bagian tubuh dan kaki candi (Rapadhatu dan kamadhatu) yang berbentuk persegi dan berundak –undak .

Candi Borobudur dibangun sekitar abad VIII – IX M pada zaman keemasan Dinasti Syailendra. Berdasarkan interprestasi dari pahatan huruf pada bagian kaki candi Borobudur yaitu pada relief Karmawibhangga diketahui adanya inskripsi singkat yang dapat memberi petunjuk. Inskripsi tersebut mempunyai gaya huruf yang sama dengan prasasti Karang Tengah yang berangka tahun 824 M dan Prasasti Cri Kahulunan 842 M. Menurut Casparis, berdasarkn interprestasi Cri Kahulunan, pendiri candi Borobudur adalah Samaratungga yang memerintah tahun 783 – 812 M pada masa

dinasti Syailendra. Candi Borobudur adalah candi yang dibbangun untuk memuliakan agama Buddha Mahayana yang dianut oleh masyarakat pendukungnya pada masa itu.

4.1.3. Candi Mendut

Candi Mendut terletak di Desa Mendut. Kecamatan Mungkid, Kabupaten Magelang Jawa Tengah sekitar 38 km kearah barat laut kearah Yogyakarta. Lokasinya hanya 3 kilometer dari candi Borobudur, yang mana candi buddha ini diperkirakan mempunyai kaitan erat dengan Candi Pawon dan Candi Mendut .

Belum didapatkan kepastian mengenai kapan Candi mendut dibangun, namun J.G. de Casparis menduga baha Candi Mendut dibangun oleh raja pertama dari wangsa Syilendra pada tahun 824 M. Dugaan tersebut didasarkan pada isi Prasati Karangtegah (824 M) yang menyebutkan bahwa Raja Indra telah membuat bangunan suci bernama bernama wanuwana. Casparis mengartikan Wanuwana (hutan bambu) sebagai Candi Mendut. Diperkirakan usia candi Mendut lebih tua dari pada usia Candi Borobudur.

Candi ini pertama kali ditemukan kembali pada tahun 1836. Seluruh bangunan candi Mendut diketemukan, kecuali atapnya. Pada tahun 1897 – 1904, pemerintah Hindia Belanda melakukan upaya pembugaran yang pertama dengan hasil yang cukup memuaskan walaupun masih jauh dari sempurna. Kaki dan tubuh candi telah berhasil direkontruksi. Pada tahun 1908, Van Erp memimpin rekontruksidan pemugaran kembali Candi Mendut, yaitu dengan menyempurnakan bentuk atap, memasang kembali stupa –stupa dan memperbaiki sebagian puncak atap. Pemugaran sempat terhenti karena ketidaktersediaan dana, namun dilanjutkan kembali pada tahun 1925.

Candi Mendut memiliki daerah denah dasar berbebtuk segi empat. Tinggi bangunan seluruhnya 26,40 m. Tubuh candi Buddha ini berdiri diatas batur setinggi sekitar 2 m. Dipermukaan batur terdapat selasar yang cukup lebar dan dilengapi dengan langkan. Dinding kaki candidihiasi dengan 31 buah panel yang membuat berbagai relief cerita, pahatan bunga dan saluran –saluran yang indah.

4.1.4. Candi Pawon

Candi Pawon terletak di Desa Borobudur, Kecamatan Borobudur, Kabupaten Magelang, Propinsi Jawa Tengah. Candi yang mempunyai nama lain Candi Brajanalan ini lokasinya sekitar 2 km kearah timur laut dari Candi Borobudur dan 1 km kearah tenggara dari Candi Mendut. Letak candi mendut candi pawon dan Candi Borobudur yang berada pada satu garis lurus mendasari dugaan bahwa ketiga candi Buddha tersebut mempunyai kaitan yang erat selain letaknya, kemiripan motif pahatan di ketiga candi tersebut juga mendasari adanya keterkaitan diantara ketiganya. Poerbatjaraka, bahkan berpendapat bahwa candi pawon merupakan upa angga (bagian dari) Candi Borobudur.

Menurut Casparis, Candi Pawon merupakan tempat penimpaan abu jenazah Raja Indra (782 – 812 M), ayah Raja Samarrattungga dari Dinasti Syailendra. Nama “Pawon”, sendiri menurut sebagian orang, berasal dari kata pawuan yang berarti tempat menyimpan awu (abu). Dalam ruangan ditubuh candi Pawon, diperkirakan semua terdapat Arca Bodhhisatwa, sebagai bentuk penghormatan kepada Raja Indra yang dianggap telah mencapai tataran Bodhisattwa maka dalam candi ditempatkan arca Bodhisattwa. Dalam Prasasti Karang Tengah disebutkan bahwa arca tersebut mengeluarkan wajra (sinar). Pernyataan tersebut menimbulkan dugaan bahwa arca Bodhisattwa tersebut dibuat dari perunggu.

Batur candi setinggi sekitar 1,5 m berdenah dasar persegi empat, namun tepinya dibuat berliku –liku membuat 20 sudut. Dinding batur dihiasi pahatan dengan berbagai motif, seperti bunga dn sulur –suluran. Berbeda dengan candi Buddha pada umumnya, bentuk tubuh Candi Pawon ramping seperti candi Hindu.

4.2. Metode Pengakuan, Penilaian dan Pengungkapan Candi Borobudur

Penyajian dan pengungkapan adalah unsur penting lainnya dalam pelaporan keuangan. Melalui penyajian dan pengungkapan, entitas dapat menyampaikan informasi penting bagi pihak yang membutuhkan. Konsekuensinya, penyajian dan pengungkapan aset bersejarah juga memainkan peranan penting dalam pelaporan keuangan entitas pengelolanya.

Menurut, PSAP No. 07 Tahun 2010, aset bersejarah merupakan aset tetap yang dimiliki atau dikuasai oleh pemerintah yang karena umur dan kondisinya aset tetap tersebut harus dilindungi oleh peraturan yang berlaku dari segala macam tindakan yang dapat merusak aset tetap tersebut. Terkait dengan penyajian dan pengungkapannya dalam laporan keuangan, aset bersejarah diungkapkan dalam CaLK saja tanpa nilai. Berikut ini adalah merupakan kutipan elemen Catatan atas Laporan Keuangan yang disajikan oleh Balai Konservasi Borobudur yang menyajikan tanah untuk candi dengan kode akun 2.01.03.11.004 seluas 2,485 M2 (meter persegi), dan penyajian bangunan candi dengan kode akun 4.02.01.01.001 sejumlah 3 unit.

Tabel 4.1

Catatan atas Laporan Keuangan Balai Konservasi Borobudur

Tahun 2017

Akun Neraca / Sub –sub

Kelompok Barang Satuan

Saldo Per

30 Juni 2017

Kode Uraian

131111 Tanah 2,485

2.01.03.11.004 Tanah Untuk Candi M2 2,485

133111 Gedung dan Bangunan 3

4.02.01.01.001 Candi Unit 3

Tabel 2 tersebut menunjukkan bahwa Candi Borobudur beserta dengan tanah bangunan untuk candi terbukti sudah diungkapkan dalan laporan keuangan, yaitu dalam Catatan atas Laporan Keuangan Balai Konservasi Borobudur. Penyajian dan pengungkapan Candi Borobudur, Catatan atas Laporan Keuangan tidak diungkapkan dalam neraca, karena mengikuti standar akuntansi yang berlaku. Jika candi dimasukkan dalam neraca tentu ada kewajiban untuk menilai candi tersebut, lalu candi akan masuk dalam daftar aset. Walaupun Candi Borobudur, Candi Mendut, Candi Pawon tidak dimasukkan dalam neraca, penyajian dan pengungkapan dalam Catatan atas Laporan Keuangan telah memenuhi standar akuntansi yang berlaku dan menjadi tanggung jawab pihak pengelola untuk melaporkan aset bersejarah tersebut.

4.3. Metode Pengakuan, Penilaian dan Pengungkapan Candi Mendut

Penyajian aset bersejarah candi Mendut dalam laporan keuangan meliputi pengakuan, penilaian dan pengungkapan dalam laporan keuangan. Kesamaan perlakuan penyajian akuntansi aset bersejarah Candi Pawon adalah sama dengan perlakuan akuntansi aset bersejarah candi Borobudur.

Candi Mendut yang juga dalam pengelolaan Balai Konservasi Borobudur, disajikan dalam Catatan atas Laporan Keuangan dengan tanpa nilai rupiah dan hanya memuat unit dan luas bangunan yang digunakan untuk candi.

Pada Tabel 2.2 juga menyajikan candi mendut yang terhitung secara total bersamaan dengan candi Borobudur dalam Catatan atas Laporan Keuangan.

Kutipan elemen Catatan atas Laporan Keuangan yang disajikan oleh Balai Konservasi Borobudur pada tabel 2 juga telah menyajikan tanah untuk Candi Mendut secara kolektif dengan candi Borobudur dengan kode akun 2.01.03.11.004 seluas 2,485 M2 (meter persegi), dan penyajian bangunan candi dengan kode akun 4.02.01.01.001 sejumlah 3 unit.

4.4. Metode Pengakuan, Penilaian dan Pengungkapan Candi Pawon

Penyajian aset bersejarah candi Pawon dalam laporan keuangan meliputi pengakuan, penilaian dan pengungkapan dalam laporan keuangan. Kesamaan perlakuan penyajian akuntansi aset bersejarah Candi Pawon adalah sama dengan perlakuan akuntansi aset bersejarah candi Borobudur dan candi Mendut.

Candi Pawon yang juga dalam pengelolaan Balai Konservasi Borobudur, disajikan dalam Catatan atas Laporan Keuangan dengan tanpa

nilai rupiah dan hanya memuat unit dan luas bangunan yang digunakan untuk candi.

Pada Tabel 2.2 juga menyajikan candi pawon yang terhitung secara kolektif dengan candi Borobududan Candi Mendut, dalam Catatan atas Laporan Keuangan.

Kutipan elemen Catatan atas Laporan Keuangan yang disajikan oleh Balai Konservasi Borobudur pada tabel 2 juga telah menyajikan tanah untuk Candi Pawon secara kolektif dengan Candi Borobudur dan Candi Mendut dengan kode akun 2.01.03.11.004 seluas 2,485 M2 (meter persegi), dan penyajian bangunan candi dengan kode akun 4.02.01.01.001 sejumlah 3 unit.

4.5. Upaya Balai Konservasi Borobudur Dalam Menyajikan Pengakuan, Penilaian, dan Pengungkapan Aset Bersejarah Candi Borobudur, Candi Mendut, dan Candi Pawon dalam Laporan Keuangan.

Dalam hal pengakuan, penilaian dan pengunkapan aset bersejarah Candi Borobudur, Candi Mendut, dan Candi Pawon, Balai Konservasi Borobudur telah beberapa kali mencoba menerapkan beberapa metode dalam penilaian candi. Hal tersebut tidak lepas dari tujuan Balai Konservasi Borobudur agar dapat menyajikan laporan keuangan yang akurat dan wajar, denga berupaya menentukan jumlah rupiah suatu elemen laporan keuangan yang telah disajikan.

Meskipun secara konseptual banyak metode yang dapat digunakan dalam penilaian aset tetap, namun tidak semua aset mudah untuk dinilai, salah satunya adalah aset bersejarah.

Melakukan penilaian atas aset bersejarah memang tidak mudah untuk dilakukan. Berbagai macam alasan melatarbelakangi adanya pernyataan tersebut, diantaranya adalah seperti apa yang diungkapkan Pak Dwi Wahyanto terkait penilaian Candi Borobudur berikut ini:

“Ketika kita melakukan penilaian, dulu pernah berusaha ada evaluasi terkait dengan masalah aset bersejarah tetapi tidak berhasil banyak aspek –aspek yang menjadi pertimbangan belum ada acuan pasti, dari kementrian keuangan tidak mempunyai hak untuk menghitung barang bersejarah.”

Bagi seseorang yang sudah bersinggungan langsung dengan aset bersejarah, khususnya pihak pengelola, aset bersejarah diyakini memiliki nilai yang tak terhingga sehingga tidak mudah bagi mereka untuk menentukan berapa nilai aset tersebut. Menilai aset bersejarah dianggap terlalu tabu, karena suatu aset yang tak ternilai harganya tersebut jika dinilai dalam bentuk moneter maka tidak akan ada nilai nominal yang mampu mewakilinya.

Informasi yang diperoleh dari KPKNL (Kantor Pelayanan Kekayaan Negara dan Lelang) adalah bahwa penilaian mengenai aset bersejarah tidak melalui proses penilaian yang rutin setiap tahun. Hal tersebut dapat dilihat dari pernyataan yang disampaikan berikut ini:

“ Untuk penilaian aset bersejarah Candi Borobudur, Candi Mendut , Candi Pawon Sudah ada nilainya awal penilaian berasal dari catatan sejarah, yang kita hitung untuk dinilai nominalnya hanya berupa tanah, gedung untuk perkantoran dan aset bersejarah yang memiliki fungsi atau manfaat untuk masyarakat, kalau untuk Candi Brobudur, Candi Mendut, Candi Pawon atau benda –benda bersejarah lainnya kita belum pernah melakukan penilaian, karena belum ada penilaian yang dianggap paling tepat untuk digunakan untuk menilai aset

tersebut. Candi Borobudur, Candi Mendut, Candi Pawon hanya dinilai dalam bentuk unit dan dimasukkan hanya dalam Catatan atas Laporan Keuangan (CaLK) saja.

Pendapat di atas menunjukkan bahwa selama ini penilaian terhadap aset bersejarah berupa candi memang belum pernah dilakukan. Pak Wahyu mengatakan bahwa aset bersejarah yang selama ini dinilai hanya yang berwujud gedung dan bangunan. Penilaian atas aset bersejarah sesungguhnya perlu untuk dilakukan untuk mengetahui berapa nilai aset yang dimiliki oleh negara. Tidak hanya penilaian untuk aset bersejarah berupa gedung dan bangunan saja, tetapi juga penilaian untuk aset bersejarah yang penilaiannya tergolong sulit untuk dilakukan seperti candi.

Metode penilaian yang dikenal untuk menilai aset sebenarnya ada beragam jenis, diantaranya adalah melalui pendekatan historical cost, nilai ekonomis, masa manfaat biasa digunakan untuk menilai sebuah aset, namun akan berbeda halnya jika hal ini diterapkan untuk menilai aset bersejarah. Aset bersejarah memiliki karakteristik khusus dibandingkan dengan aset pada umumnya. Pak Dwi Wahyanto mengatakan bahwa,

“Dari teman kita yang memberi acuan aset bersejarah dihitung dari nilai historisnya, nilai manfaatnya, nilai ekonomisnya. Katakanlah nilai ekonomisnya contohnya Candi Satu tahun menghasilkan berapa kali income dari situ nilai historisnya berapa kemudian jadi manfaatnya masyarakat mendapat manfaat badan tersebut seberapa dalam jenis rupiah. Candi ada yang menilai 3,5 Triliun jika dirasa kurang dikalikan lagi, tetapi dalam akuntabilitas standart keuangan itu gak masuk seumpama dimasukkan nilai tersebut tidak relevan karena aset kita aja 40 Miliar jika ditambah dengan 3,5 Triliun maka anggaran yang dikeluarkan terlalu besar. Penyajian di dalam standart akuntansi keuangan Cuma kuantitas / dalam bentuk jumlah.”

Dari pernyataan di atas, maka dapat dilihat bahwa Pak Dwi Wahyanto meyakini pendekatan biaya (historical cost) tidak cocok digunakan untuk dijadikan alternatif pendekatan penilaian aset bersejarah khususnya Candi Borobudur. Alternatif adalah dengan membuat nilai prediksi (appraisal) berapa nilai ekonomi yang dapat dihasilkan Candi Borobudur tersebut termasuk untuk lingkungan di sekitarnya. Namun, hal tersebut juga menimbulkan kendala, terlebih bagi aset bersejarah yang tidak memiliki nilai ekonomi. Nilai prediksi untuk nilai ekonomi suatu aset akan susah dilakukan jika aset tersebut tidak memiliki nilai ekonomi. Hal tersebut dapat dilihat dari pernyataan Pak Wahyu berikut:

“Misal Candi Borobudur dalam satu tahun turis yang berkunjung berapa, biaya yang dihabiskan turis tersebut spending budget-nya dari perjalanan sampai dia mengunjungi Candi Borobudur berapa, average cost per tourist nya dikalikan dengan ini di-present value-kan untuk sampai berapa tahun lagi. Itu kalau semata- mata dihitung dari pendekatan ekonomi..”

Pendekatan di atas dapat menjadi alternatif untuk mencari berapa nilai ekonomis yang dapat dihasilkan oleh Candi Borobudur. Candi Borobudur dikenal sebagai tempat wisata yang mampu mendatangkan banyak turis setiap tahunnya tentu menimbulkan banyak pengaruh pada lingkungan sekitar, misalnya untuk para pedagang, tourist guide, dan masyarakat sekitar. Namun untuk menentukan berapa nilai Candi Borobudur, Candi Mendut, Candi Pawon yang sesungguhnya hingga saat ini belum ada pendekatan yang sesuai.

Jika dilihat dari laporan keuangan yang selama ini dibuat oleh pihak pengelola candi, Candi Borobudur, Candi Mendut, Candi Pawon dinyatakan

dengan nilai Rp. 0 dalam laporan keuangan. Hal tersebut sesuai dengan pernyataan yang disampaikan oleh Pak Dwi Wahyanto berikut ini:

“Untuk Candi Borobudur, Candi Mendut, Candi Pawon didalam laporan Balai Konservasi Borobudur tidak ada nilainya, dengan memberikan nilai 0 (nol) kebijakan dari Kementrian Keuangan tidak ada nilainya.Dalam pelaporan barang milik negara ada extra computable, intra computable dan barang bersejarah. Di CaLK juga tidak ada nilainya. Dia gak ada pengaruhnya terhadap neraca. Dulu pernah dinilai oleh pihak konservasi dan nilai candi sebesar 3,5 Triliun, dari penilaian tersebut 1% untuk perawawatan candi dirasa kurang efisien karena biaya perawatan terlalu banyak.”

Nilai 0 (nol) untuk penyajian Candi Borobudur, Candi Mendut, dan candi Pawon memiliki arti bahwa nilai Candi Borobudur, Candi Mendut, dan Candi Pawon tidak terhingga, dan tidak ada metode penilaian yang mampu merepresentasikan nilai dari bangunan candi tersebut. Hal ini sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 tahun 2010 Pasal 65, yaitu aset bersejarah memiliki ciri khas sebagai berikut: nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak mungkin secara penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar; peraturan dan hukum yang berlaku melarang atau membatasi secara ketat; tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun; sulit mengestimasikan manfaatnya. Untuk beberapa kasus dapat mencapai ratusan tahun.

Berdasarkan hal tersebut dapat diyakini bahwa aset bersejarah adalah memiliki nilai rupiah yang tak terhingga, hingga tidak ada metode penilaian manapun yang dapat dijadikan sebagai dasar penilaian aset tersebut. Upaya Balai Konservasi Borobudur dalam menyajikan laporan keuangan dan nilai aset bersejarah telah didasari dengan pertimbangan yang akurat, sehingga

penyajian laporan keuangan yang mengacu pada Standar Akuntansi Pemerintahan adalah sangat tepat diterapkan khususnya dalam hal penyajian aset bersejarah candi yang memiliki prinsip menjaga filosofi bangunan candi yang sangat berharga, yang tak akan pernah dapat direpresentasikan dengan harga pasar dan nilai rupiah.

4.6. Kesesuaian Perlakuan Akuntansi Aset Bersejarah Candi Borobudur, Candi Mendut dan Candi Pawon dengan Standar Akuntansi yang Berlaku.

Penyajian akuntansi aset bersejarah telah diatur dalam Standar Akuntansi Pemerintahan Pernyataan No. 07 Akuntansi Aset Tetap, yang mengatur tentang perlakuan aset tetap terdiri dari pengakuan aset, penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat aset tetap. Pernyataan standar akuntansi tersebut diterapkan untuk seluruh unit pemerintah yang menyajikan laporan keuangan untuk tujuan umum dan mengatur tentang perlakuan akuntansinya, termasuk pengakuan, penilaian, penyajian, dan pengungkapan, kecuali bila terdapat perbedaan dalam ketentuan Pernyataan Standar Akuntansi Pemerintahan yang mensyaratkan adanya perlakuan akuntansi yang berbeda.

Tanpa terkecuali dalam hal ini adalah Balai Konservasi Borobudur, yang menyajikan laporan keuangan lembaga pemerintah untuk tujuan umum dengan tanpa adanya Pernyataan Standar Akuntansi Pemerintahan (PSAP) lainnya yang mensyaratkan menyajikan laporan keuangan pemerintahan yang berbeda, maka Balai Konservasi Borobudur harus melakasanakan pembukuan dan penyajian laporan keuangan akuntansinya terutama penyajian aset tetapnya sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Tahun 2010.

Dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Pasal 8, disebutkan bahwa aset tetap dapat diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas, yang klasifikasinya meliputi; tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap lainnya, dan kontruksi dalam pengerjaan.

Sedangkan persyaratan suatu aset dapat diakui sebagai aset tetap tertuang dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Pasal 16, dengan ketentuan harus memenuhi kriteria seperti; mempunyai masa manfaat lebih dari 12 bulan, biaya perolehan aset dapat diukur secara andal, tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan diperoleh atau dibangun dengan maksud untuk digunakan.

Dalam hal pengukuran suatu aset tetap, Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Pasal 22, mengatur bahwa aset tetap harus dinilai dengan biaya perolehan. Jika penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan aset tetap tersebut. Jika perolehan aset tetap tersebut diperoleh secara tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar saat aset tersebut diperoleh.

Adapun penilaian kembali suatu aset tetap (revaluation) untuk suatu aset tetap diatur dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Pasal 58, yaitu pada umumnya penilaian kembali suatu aset tetap tidak diperkenankan karena standar akuntansi pemerintahan menganut prinsip biaya perolehan atau harga pertukaran. Namun penyimpangan dari ketentuan ini dapat dilakukan dengan berdasarkan ketentuan pemerintah yang berlaku secara nasional.

Perlakuan Akuntansi Aset Bersejarah (Heritage Assets) diatur dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Pasal 64 – 71.

Berdasarkan standar akuntansi tersebut, lembaga pemerintah tidak diharuskan untuk menyajikan aset bersejarah (heritage assets) di neraca namun aset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan. Beberapa aset tetap dijelaskan sebagai aset bersejarah dikarenakan kepentingan budaya, lingkungan, dan sejarah. Contoh dari aset bersejarah dalam standar akuntansi ini adalah bangunan bersejarah, monumen, tempat-tempat purbakala (archaeological sites) seperti candi, dan karya seni. Aset bersejarah memiliki ciri khas sebagai berikut;

(a) Nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak mungkin secara penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar;

(b) Peraturan dan hukum yang berlaku melarang atau membatasi secara ketat pelepasannya untuk dijual;

(c) Tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun;

(d) Sulit mengestimasikan manfaatnya. Untuk beberapa kasus dapat mencapai ratusan tahun.

Standar Akuntansi juga menyatakan bahwa, aset bersejarah harus disajikan dalam bentuk unit, misalnya jumlah unit koleksi yang dimiliki atau jumlah unit monumen, dalam Catatan atas Laporan Keuangan dengan tanpa nilai. Biaya untuk perolehan, kontruksi, peningktan, rekontruksi harus dibebankan sebagai belanja tahun terjadinya pengeluaran tersebut. Biaya tersebut termasuk seluruh biaya yang berlangsung untuk menjadikan aset bersejarah tersebut dalam kondisi dan lokasi yang ada pada periode berjalan. Untuk aset sejarahyang juga memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, contoh bangunan bersejarah yang digunakan untuk ruang perkantoran, maka dalam hal ini aset sejarah tersebut akan diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.

Dalam hal hasil penelitian tentang analisa terhadap kesesuaian perlakuan akuntansi yang diterapkan oleh Balai Konservasi Borobudur dalam menyajikan laporan keuangannya, Balai Konservasi Borobudur telah mengacu kepada arahan dari kementerian keuangan dengan mengikuti Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 07 Tahun 2010, yaitu dengan menggunakan prinsip biaya perolehan (historical cost) untuk pengakuan, penilaian, dan penyajian aset tetapnya dalam laporan keuangan, dengan mengecualikan perlakuan pencatatan bangunan candi dan tanah untuk bangunan candi yang hanya menyajikannya dalam Catatan atas Laporan Keuangan (CaLK) dengan menggunakan jumlah unit candi dan luas tanah yang digunakan untuk bangunan candi dengan tanpa disertai nilai rupiah, dan tidak menjadikan aset bersejarah Candi Borobudur, Candi Mendut, dan candi Pawon beserta luas tanah bangunannya sebagai unsur dalam neraca dalam laporan keuangan Balai Konservasi Borobudur.

35

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian, dapat ditarik suatu kesimpulan sebagai berikut:

1. Metode pengakuan, penilaian, dan pengungkapan candi Borobudur, Candi Mendut, Candi Pawon di dalam laporan Balai Konservasi Borobudur adalah dengan memberikan Nilai 0 (nol) dengan filosofi Candi Borobudur, Candi Mendut, Candi Pawon adalah aset bersejarah yang tidak terhingga nilainya, sehingga tidak ada metode pengukuran satuan moneter pun yang bisa digunakan untuk merepresentasikan nilai Candi Borobudur, Candi Mendut, Candi Pawon tersebut. Pengungkapan dalam Catatan Atas Laporan Keuangan (CALK), adalah berupa luas tanah yang digunakan untuk bangunan candi dan jumlah bangunan candi tanpa disertai satuan moneter.

2. Upaya Balai Konservasi Borobudur dalam menyajikan nilai aset bersejarah Candi Borobudur, Candi mendut dan Candi Pawon dengan berbagai metode telah melalui usaha yang cukup, hingga diterapkan metode pengakuan, penilaian, dan pengungkapan yang paling tepat yaitu dengan mengacu pada Standar Akuntansi Pemerintahan yang berlaku (PSAP 07 Tahun 2010).

3. Balai Konservasi Borobudur telah menyajikan pelaporan akuntansi aset bersejarah Candi Borobudur, Candi Mendut dan Candi Pawon sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) 07 Tahun 2010.

5.2. Saran

Penelitian mengenai perlakuan akuntansi aset bersejarah di Indonesia masih relative sedikit sehingga penelitian ini diharapkan mendorong penelitian kualitatif berikutnya, misalnya dengan paradigma yang berbeda. Pengungkapan informasi akuntansi aset bersejarah dalam laporan keuangan penting dilakukan agar pemerintah daerah dapat mengkaji arah kebijakan pengelolaan Candi Borobudur, Candi Mendut, Candi Pawon.