6 BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Akuntansi adalah proses mengidentifikasikan, penggolongan, penyortiran, pengikhtisaran, dan penyajian transaksi keuangan (infomasi ekonomi), sehingga dapat dilakukan penilaian dan pengambilan keputusan oleh pemakai informasi tersebut (Febriarti, Muryani, & Rofiah, 2017).

Akuntansi merupakan proses identifikasi, pencatatan dan pelaporan seluruh transaksi atau kejadian ekonomi yang terjadi dalam suatu perusahaan (Rachmawati & Nurjanah, 2017).

Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu (Utami & Hidayat, 2018).

Akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan (Desmahary & Kuswara, 2016).

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan (Desmahary & Kuswara, 2016).

2.1.1. Persamaan Dasar Akuntansi

Persamaan dasar akuntansi merupakan persamaan yang menyajikan jumlah harta perusahaan dan tuntutan atau kewajiban terhadap harta tersebut, yang digambarkan dalam hubungan aktiva / harta / asset, hutang / kewajiban / liabilitas dan ekuitas pemilik / modal. Sumber daya ekonomi yang dimiliki oleh perusahaan dinamakan asset / harta / kekayaan (assets). Aset ini selanjutnya akan digunakan oleh perusahaan demi lancarnya kegiatan operasional sehari- hari (Desmahary & Kuswara, 2016).

Neraca merupakan suatu daftar yang menggambarkan aktiva (harta), utang dan modal pemilik pada saat tertentu. Dalam neraca ini selalu menunjukkan adanya keseimbangan antara sisi debit dengan sisi kredit. Keseimbangan ini selanjutnya disebut dengan persamaan dasar akuntansi (accounting equation).

Persamaan dasar akuntansi adalah rumus dasar tentang akuntansi yang secara matematis dapat dirumuskan sebagai berikut :

H = Harta, yaitu semua milik (kekayaan) dari suatu perusahaan.

U = Utang, yaitu kewajiban perusahaan terhadap pihak lain.

M = Modal, yaitu hak pemilik perusahaan. H = U + M

H = U H = M

Harta bersaldo normal di debet (bertambah) dan jika di kredit berkurang, sedangkan pendapatan bersaldo normal di kredit (bertambah) dan jika di debet berkurang, biaya mengurangi modal sedangkan pendapatan menambah modal.

Aktiva digunakan untuk mencatat perubahan dan melaporkan kekayaan perusahaan. Kewajiban digunakan untuk mencatat dan melaporkan utang-utang perusahaan. Modal digunakan untuk mencatat perubahan dan melaporkan modal dari pemilik. Setoran modal pemilik dapat berupa uang tunai, atau bentuk kekayaan lain. Jika setoran modal dilakukan dalam bentuk kekayaan selain uang tunai maka kekayaan tersebut harus terlebih dahulu diberi nilai uang (Utami & Hidayat, 2018).

Setiap transaksi keuangan akan mempengaruhi posisi keuangan perusahaan, dengan adanya transaksi dapat mempengaruhi pada kelompok harta saja atau bias juga mempengaruhi harta dan hutang secara bersamaan. Artinya setiap perubahan akan menunjukkan perubahan secara berpasangan, baik antara harta dengan harta, harta dengan hutang atau antara harta dengan modal, oleh karena itu pencatatannya dinamakan sistem akuntansi berpasangan (double entry accounting system).

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut. Aktifitas perusahaan dagang meliputi pembelian barang dagangan dari supplier (pemasok) dan kemudian menjual kembali barang dagangan yang telah dibelinya tersebut kepada konsumen/pelanggan dengan maksud untuk meperoleh keuntungan (Desmahary & Kuswara, 2016).

2.1.2. Pengolahan Data Akuntansi

Pengolahan data akuntansi secara manual memiliki lebih banyak resiko dibandingkan dengan menggunakan sistem yang terkomputerisasi. Sedemikian banyaknya pencatatan dalam proses akuntansi, tentunya berdampak pada kecepatan dan ketepatan dalam menyajikan laporan keuangan perusahaan. Maka tidak heran jika untuk mendapatkan laporan keuangan butuh waktu yang cukup lama (Desmahary & Kuswara, 2016).

Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila menggunakan komputer untuk mengolah data yang jauh melebihi kecepatan manusia. Dengan adanya perkembangan teknologi komputer semakin maju, semakin banyak perusahaan yang menggunakan jasa komputer untuk memproses data akuntansinya. Pada beberapa perusahaan, komputer telah digunakan untuk menggantikan pekerjaan rutin seorang akuntan, sehingga memberikan waktu yang lebih banyak kepada akuntan untuk dapat terlibat dalam proses pengambilan keputusan. Metode kuantitatif digunakan dalam menyusun informasi, seorang akuntan harus menggunakan metode ini untuk meningkatkan efektifitas dan nilai informasi tersebut.

Agar komputer dapat digunakan untuk mengolah data, maka harus berbentuk system komputer. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi

Siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting ke general ledger), pengelompokkan bukti-bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti

transaksi ke dalam neraca saldo (trial balance), melakukan penyesuaian (adjustment), membuat kertas kerja (worksheet) dan membuat laporan keuangan (financial statement) (E. Febriarti, Muryani, & Rofiah, 2017).

Proses akuntansi yang dimulai dari identifikasi dan analisa transaksi dan diakhiri menyusun laporan keuangan disebut siklus akuntansi (Rachmawati & Nurjanah, 2017).

Terdapat lima siklus besar dalam system informasi akuntansi, antara lain :

a. Siklus penjualan : siklus yang meliputi aktivitas bisnis yang terkait dengan stok barang yang dijual ke konsumen dan mendapatkan uang sebagai bayarannya. Terdapat empat aktivitas bisnis dasar, yaitu pemesanan penjualan, pengiriman barang, penagihan dan pembayaran.

b. Siklus pembelian : siklus yang meliputi aktivitas bisnis terkait dengan pembelian, stok barang dan melakukan pembayaran untuk barang yang telah dibeli. Terdapat empat aktivitas bsinis dasar, yaitu pemesanan barang, penerimaan dan penyimpanan barang, retur pembelian, dan pembayaran. c. Siklus keuangan : siklus yang meliputi aktivitas bisnis yang terjadi secara

berulang-ulang dan terkait dengan pembelian maupun penjualan. Ada empat aktivitas bisnis, yaitu update buku besar, posting ayat jurnal penyesuaian, mempersiapkan laporan keuangan dan menghasilkan laporan manajerial.

d. Siklus produksi : siklus ini meliputi aktivitas-aktivitas bisnis yang berkaitan dengan pengubahan sumber daya menjadi barang maupun jasa.

Proses akuntansi yang diawali dengan menganalisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle) (Utami & Hidayat, 2018).

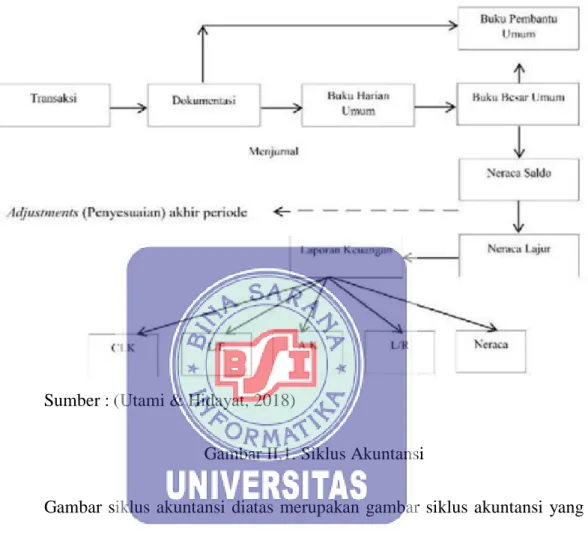

Sumber : (Utami & Hidayat, 2018)

Gambar II.1. Siklus Akuntansi

Gambar siklus akuntansi diatas merupakan gambar siklus akuntansi yang menampakkan proses pencatatan akuntansi mulai dari transaksi sampai penyajian laporan keuangan.

1. Transaksi

Transaksi adalah suatu aktivitas perusahaan yang menimbulkan perubahan terhadap posisi harta keuangan perusahaan, misalnya seperti menjual, membeli, membayar gaji, serta membayar berbagai macam biaya yang lainnya.

2. Dokumentasi

Dokumentasi adalah sebuah cara yang dilakukan untuk menyediakan dokumen-dokumen dengan menggunakan bukti yang akurat dari pencatatan sumber-sumber informasi.

3. Buku Harian Umum

Buku Harian Umum adalah media yang digunakan untuk mencatat transaksi koperasi secara ringkas, permanen, dan lengkap serta disusun secara kronologis untuk referensi di masa mendatang.

4. Buku Besar Umum

Buku Besar Umum adalah buku utama pencatatan transaksi keuangan yang mengkonsolidasikan masukkan dari semua jurnal akuntansi. Buku besar juga merupakan dasar pembuatan laporan neraca dan laporan laba/rugi. Buku besar dapat memberikan informasi saldo ataupun nilai transaksi untuk setiap kode perkiraan dalam suatu periode akuntansi tertentu.

5. Neraca Saldo

Neraca Saldo merupakan pengelompokkan saldo akhir di dalam buku besar atau daftar yang berisi kumpulan seluruh rekening/perkiraan buku besar. Neraca saldo biasanya disiapkan pada akhir periode atau dapat juga disiapkan saat dibutuhkan. Untuk menyiapkan neraca saldo, saldo tiap perkiraan harus ditentukan terlebih dahulu.

6. Neraca Lajur

Neraca Lajur (Worksheet) adalah alat untuk mengumpulkan data guna menyusun laporan keuangan, sehingga neraca lajur ini juga merupakan draft pendahuluan laporan dan analisis yang perlu disiapkan.

7. Laporan Keuangan

Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan perusahaan dibagi menjadi dua, yaitu pihak internal seperti manajemen perusahaan dan karyawan, dan yang kedua adalah pihak eksternal seperti pemegang saham, investor, kreditor, pemerintah dan masyarakat.

8. Neraca

Neraca atau yang sering dikenal dengan istilah balance sheet merupakan daftar sistematis dari aktiva, hutang, dan modal pada suatu periode tertentu dari suatu perusahaan. Neraca biasanya dibuat pada akhir suatu periode akuntansi. Periode yang dimaksud dapat berupa periode bulanan maupun tahunan.

9. Laporan Laba-Rugi

Laporan Laba-Rugi merupakan laporan yang berisi ringkasan pendapatan dan pengeluaran dari suatu perusahaan untuk jangka waktu tertentu misalnya dalam satu bulan maupun satu tahun.

10. Arus Kas

Arus Kas merupakan ikhtisar dari jumlah kas masuk yang diterima perusahaan dan jumlah kas keluar untuk pembayaran-pembayaran suatu kegiatan perusahaan dalam periode tertentu. Laporan arus kas akan menggambarkan kenaikan atau penurunan bersih kas yang dimiliki perusahaan pada periode tertentu (Fauziah, 2017).

11. Laporan Ekuitas

Laporan Ekuitas atau disebut juga laporan perubahan ekuitas merupakan ikhtisar dari perubahan-perubahan dalam ekuitas atau modal yang terjadi selamaperiode tertentu (Fauziah, 2017).

12. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan merupakan catatan yang berisi tentang kebijakan akuntansi yang digunakan perusahaan dan informasi penting lainnya pada masing-masing laporan posisi keuangan dan akun laba-rugi (Fauziah, 2017).

2.1.3. Persediaan

Persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam satu periode usaha yang normal, termasuk barang yang dalam pengerjaan / proses produksi menunggu masa penggunaannya pada proses produksi. Persediaan adalah sejumlah barang jadi, bahan baku, bahan dalam proses yang dimiliki perusahaan dagang dengan tujuan untuk dijual atau diproses lebih lanjut (Tamodia, 2013).

Kesimpulannya adalah bahwa persediaan merupakan suatu istilah yang menunjukkan segala sesuatu dari sumber daya yang ada dalam suatu proses yang bertujuan untuk mengantisipasi terhadap segala kemungkinan yang terjadi baik karena adanya permintaan maupun ada masalah lain (Rudianto, 2008:236). Dari definisi tersebut dapat disimpulkan bahwa pengertian persediaan merupakan barang-barang yang dimiliki untuk kemudiaan dijual atau digunakan dalam proses

produksi atau dipakai untuk keperluan non produksi dalam siklus kegiatan yang normal (Tamodia, 2013).

a. Fungsi Persediaan

Persediaan memiliki beberapa fungsi penting bagi perusahaan,yaitu : 1. Agar dapat memenuhi permintaan yang diantisipasi akan terjadi. 2. Untuk menyeimbangkan produksi dengan distribusi.

3. Untuk memperoleh keuntungan dari potongan kuantitas, karena membeli dalam jumlah yang banyak ada diskon.

4. Untuk hedging dari inflasi dan perubahan harga.

5. Untuk menghindari kekurangan persediaan yang dapat terjadi karena cuaca, kekurangan pasokan, mutu, dan ketidak tepatan pengiriman. 6. Untuk menjaga kelangsungan operasi dengan cara persediaan dalam

proses. Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun yang tidak langsung, yang berhubungan dengan pembelian, persiapan,dan penempatan persediaan untuk dijual. Biaya persediaan bahan baku atau barang yang diperoleh untuk dijual kembali, biaya termasuk harga pembelian ,pengiriman, penerimaan, penyimpanan dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

b. Jenis-Jenis Pesediaan

Persediaan dapat dikelompokkan ke dalam empat jenis yaitu :

1. Fluctuation stock, merupakan persediaan yang dimaksudkan untuk menjaga terjadinya fluktuasi permintaan yang tidak diperkirakan sebelumnya, dan untuk mengatasi bila terjadi kesalahan/penyimpangan dalam prakiraan penjualan, waktu produksi, atau pengiriman barang.

2. Anticipation stock, merupakan persediaan untuk menghadapi permintaan yang dapat diramalkan pada musim permintaan tinggi, tetapi kapasitas produksi pada saat itu tidak mampu memenuhi permintaan. Persediaan ini juga dimaksudkan untuk menjaga kemungkinan sukarnya diperoleh bahan baku sehingga tidak mengakibatkan terhentinya produksi. 3. Lot-size inventory, merupakan persediaan yang diadakan dalam jumlah

yang lebih besar daripada kebutuhan saat itu. Persediaan dilakukan untuk mendapatkan keuntungan dari harga barang (berupa diskon) karena membeli dalam jumlah yang besar, atau untuk mendapatkan penghematan dari biaya pengakutan per unit yang lebih rendah.

4. Pipeline inventory, merupakan persediaan yang dalam proses pengiriman dari tempat asal ke tempat dimana barang tersebut akan digunakan. Msalnya, barang yang dikirim dari pabrik menuju tempat penjualan, yang dapat memakan waktu beberapa hari atau minggu.

c. Metode Pencatatan Persediaan

Untuk mencatat taransaksi-transaksi yang mempengaruhi nilai persediaan, terdapat dua metode sebagai berikut :

1. Metode Pisik/Periodik (Periodik/Phisical Inventory Sistem) Dalam metode ini pencatatan persediaan hanya dilakukan pada akhir periode akuntansi melalui ayat jurnal penyesuaian. Transaksi yang mempengaruhi persediaan, dicatat masing-masing dalam perkiraan tersendiri sebagai berikut: Pembelian, Retur pembelian, Penjualan dan Retur penjualan. Untuk mendapatkan nilai persediaan secara periodik dilakukan perhitungan fisik (Stock Opname). Metode ini sudah mulai ditinggalkan

karena secara jelas tidak mendukung integrasi sistem dimana, sepanjang peridode akuntansi berjalan tidak tersedia data mengenai posisi persediaan. Hal ini menyebabkan data bagian akuntansi kurang mendukung operasional. Laporan neraca dan rugilaba tidak akan dapat dibuat sebelum nilai persediaan diketahui.

2. Metode Perpetual (Continual Inventory Sistem) Dalam metode ini pencatatan persediaan dilakukan setiap terjadi transaksi yang mempengaruhi persediaan. Saldo perkiraan persediaan akan menunjukan saldo persediaan yang sebenarnya. Dengan demikian pada saat penyusunan laporan keuangan tidak diperlukan ayat jurnal penyesuaian. Pencatatan transaksi kedalam perkiraan persediaan, adalah berdasarkan harga pokok produksi, baik transaksi pembelian maupun penjualan. Metode ini akan menampilkan dapat menyediakan laporan neraca setiap saat baik untuk di print out maupun secara visual. Walaupun sistem perpetual menyediakan data persediaan secara terus menerus namun tetap diperlukan perhitungan fisik yang berfugnsi untuk mencocokan fisik dengan catatan buku (Tamodia, 2013).

Metode FIFO mengasumsikan bahwa barang pertama yang dibeli adalah barang pertama yang digunakan (dalam perusahaan manufaktur atau dijual dalam perusahaan dagang), persedian yang tersedia merupakan barang yang dibeli paling terakhir. Metode LIFO menandingkan (matches) biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Menghitung harga pos-pos terdapat dalam persediaan atas dasar biaya rata-rata barang yang sama tersedia selama suatu

periode. Jika yang digunakan adalah metode biaya rata-rata (average cost method) biaya unit dalam persediaan adalah rata-rata dari biaya pembelian (Tamodia, 2013).

2.1.4. Analisa Laporan Keuangan

Analisa Laporan Keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi dalam pengambilan keputusan. Analisis ini mengurangi ketidakpastian analisis bisnis. Analisis ini tidak mengurangi perlunya penilaian ahli, namun menyediakan dasar yang sistematis dan efektif untuk analisis bisnis (Susilawati, 2012).

Beberapa alat yang dapat membantu dalam menganalisis laporan keuangan yaitu:

1. Analisis laporan keuangan komparatif: Analisis ini dilakukan dengan cara menelaah laporan laba rugi, laporan neraca, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya.

2. Analisis laporan keuangan Common-size: Analisis ini dilakukan dengan cara mengelompokkan total suatu akun kemudian membandingkan tiap komponennya berdasarkan prosentase tiap komponen terhadap total akun tersebut.

3. Analisis rasio (ratio analysis): Analisis rasio merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Dalam

menggunakan rasio keuangan perlu diperhatikan faktor-faktor yang mempengaruhinya. Kegunaan rasio tergantung pada keahlian penerapan dan interpretasinya. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan (1) rasio tahun sebelumnya, (2) standar yang ditentukan sebelumnya, (3) rasio pesaing.

4. Analisis arus kas: Digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dananya.

5. Penilaian Penilaian merupakan hasil penting dari banyak jenis analisis bisnis dan laporan keuangan. Penilaian (valuation) biasanya mengacu pada estimasi nilai intrinsik sebuah perusahaan atau sahamnya. Dasar penilaian adalah teori nilai sekarang (present value theory).

Jenis-jenis rasio keuangan yang sering digunakan dalam bisnis yaitu:

1. Rasio Likuiditas

Menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar (Susilawati, 2012).

2. Rasio Solvabilitas

Menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan

dilikuidasi. Rasio-rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan utang jangka panjang.

3. Rasio Rentabilitas/Profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar dari hutang. Rasio ini juga bisa dianggap bagian dari rasio solvabilitas (Susilawati, 2012).

5. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya, baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

6. Rasio Pertumbuhan (Growth)

rasio ini menggambarkan presentase pertumbuhan pos-pos perusahaan dari tahun ke tahun.

7. Rasio Penilaian Pasar (Market Based Ratio)

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal, namun tidak berarti bahwa rasio lainnya tidak dipakai.

8. Rasio Produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya, maka bisa dihitung dengan menggunakan rasio produktivitas. rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai (Susilawati, 2012).

2.2. Tool Aplikasi

Zahir Accounting versi 5.1 adalah software akuntansi yang digunakan untuk membuat laporan keuangan, dengan bahasa yang mudah dipahami dan dimengerti. Penggunaan Zahir Accounting yang hanya tinggal input saja tanpa harus membuat tahapan yang dilakukan dalam pencatatan manual sudah dapat menghasilkan laporan yang diinginkan. (Rachmawati & Nurjanah, 2017).

Menggunakan Zahir Accounting versi 5.1, seluruh proses pembuatan jurnal, pencatatan kartu hutang dan piutang usaha, mencatat pemakaian barang dan menghitung harga pokok barang, serta perhitungan penyusutan dan pembuatan laporan keuangan dilakukan secara otomatis. Seluruh data yang telah diisi akan disimpan dan digunakan kembali pada transaksi-transaksi yang lain (Rachmawati & Nurjanah, 2017).

Zahir Accounting versi 5.1 merupakan sebuah program akuntansi keuangan yang fleksibel, berfasilitas lengkap dan berdayaguna tinggi. Aplikasi ini dibangun dengan konsep bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan. Selain kemudahan dalam mencatat transaksi-transaksi dana pembuatan laporan tanpa harus mempelajari teori akuntansi keuangan, Zahir Accounting versi 5.1 juga

dirancang untuk dapat membantu pengguna dalam pengambilan keputusan bisnis dengan cepat dan akurat (Febriarti et al., 2017).

Sumber : PT Zahir Accounting, 2010

Gambar II.2. Cover Zahir Accounting

Pada saat Zahir Accounting dijalankan, tampilan pertama kali yang muncul adalah form menu utama seperti gambar berikut :

Sumber : PT Zahir Accounting, 2010

Keterangan :

1. Buka data sebelumnya, untuk membuka data keuangan yang terakhir kali anda buka.

2. Membuat data baru, untuk membuat data keuangan baru.

3. Buka data, untuk membuka data kerja keuangan Zahir yang pernah anda buat.

4. Buka file back up, untuk membuka data back up Zahir. Data back up Zahir hanya dapat dibuka melalui program Zahir.

5. Keluar, untuk keluar dari program.

6. Register, digunakan untuk memasukkan password, apabila anda sudah membeli Zahir dan mendapatkan nomor register resmi dari PT Zahir Internasional (Febriarti et al., 2017).