iv Universitas Kristen Maranatha

ABSTRAK

PERANAN CONTROLLER DALAM PENGENDALIAN PENJUALAN GUNA MENUNJANG EFEKTIVITAS PENJUALAN PADA PT.

DIRGANTARA INDONESIA

Aktivitas penjualan merupakan suatu kegiatan yang sangat penting bagi perusahaan dagang, karena aktivitas penjualan mempengaruhi kelangsungan hidup perusahaan tersebut. Penjualan yang baik akan terlaksana, apabila terdapat pengendalian terhadap aktivitas penjualan tersebut dengan memperhatikan segala aspek pengendalian. Oleh karena itu, perusahaan memerlukan seorang controller yang perannya tidak hanya terbatas pada fungsi akuntansi saja, tetapi seorang controller yang mampu memperluas perannya kepada aplikasi manajemen.

Penelitian dilakukan di PT. Dirgantara Indonesia yang berlokasi di Jalan Pajajaran No. 154 Bandung. Adapun tujuan dari penelitian ini adalah: (1) untuk mengetahui peranan controller dalam pengendalian penjualan pada PT. Dirgantara Indonesia, (2) untuk mengetahui pelaksanaan efektivitas penjualan pada PT. Dirgantara Indonesia.

Dalam penelitian ini, metode penelitian yang digunakan adalah metode deskriptif dengan teknik penelitian yang bersifat studi kasus. Data yang diperlukan diperoleh melalui penelitian lapangan (observasi, wawancara dan kuesioner). Selain itu, dilakukan penelitian kepustakaan untuk memperoleh landasan teoritis yang digunakan sebagai bahan acuan dalam menganalisis data.

Dari hasil penelitian dan pengujian hipotesis, controller pada PT. Dirgantara Indonesia sangat berperan dalam pengendalian penjualan, sedangkan efektivitas penjualan cukup tercapai. Dengan demikian, sesuai dengan ketentuan yang dikemukakan penulis, maka hipotesis yang penulis ajukan, yaitu: “Controller berperan dalam pengendalian penjualan guna menunjang efektivitas penjualan” tidak dapat diterima.

Kata kunci: controller, pengendalian, pengendalian penjualan, efektivitas

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

ABSTRAK………. iv

KATA PENGANTAR………... v

DAFTAR ISI……….. ix

DAFTAR TABEL……….. xiv

DAFTAR GAMBAR………. xvii

DAFTAR LAMPIRAN……….. xviii

BAB I PENDAHULUAN………. 1

1.1 Latar Belakang Penelitian……… 1

1.2 Identifikasi Masalah……… 3

1.3 Maksud dan Tujuan Penelitian……… 4

1.4 Manfaat Penelitian……….. 4

1.5 Rerangka Pemikiran……… 5

1.6 Metodologi Penelitian………. 8

1.7 Lokasi dan Waktu penelitian………... 10

BAB II TINJAUAN PUSTAKA……… 11

2.1 Pengertian Peranan……….. 11

2.2 Controller……… 12

2.2.1 Pengertian Controller……….. 12

2.2.2 Fungsi Controller……… 15

x Universitas Kristen Maranatha

2.2.4 Kualifikasi Controller………. 17

2.3 Penjualan………... 20

2.3.1 Pengertian Penjualan………... 20

2.3.2 Klasifikasi Penjualan……….. 21

2.3.3 Faktor yang Mempengaruhi Penjualan……... 21

2.4 Pengendalian Penjualan………. 23

2.4.1 Pengertian Pengendalian………. 23

2.4.2 Pengertian Pengendalian Penjualan………… 25

2.4.3 Tujuan Pengendalian Penjualan………. 25

2.5 Anggaran Penjualan……….. 26

2.5.1 Pengertian Anggaran Penjualan……….. 26

2.5.2 Faktor yang Mempengeruhi Penyusunan Anggaran Penjualan……… 29

2.5.3 Tujuan Penyusunan Anggaran Penjualan…… 30

2.5.4 Fungsi Penyusunan Anggaran Penjualan…… 31

2.5.5 Prosedur Penyusunan Anggaran Penjualan…. 31

2.6 Standar Penjualan……….. 32

2.7 Analisis Penjualan………. 34

2.8 Laporan Penjualan………. 36

2.9 Efektivitas………. 37

2.10 Tanggung Jawab Controller dalam Pengendalian PenjualanGuna Menunjang Efektivitas Penjualan…. 38

xi Universitas Kristen Maranatha 2.11 Hubungan Pengendalian Penjualan dan Efektivitas

Penjualan……….. 42

BAB III OBJEK DAN METODE PENELITIAN………... 45

3.1 Objek Penelitian……… 45

3.2 Metodologi Penelitian………... 45

3.2.1 Teknik Pengumpulan Data………. 46

3.2.2 Operasionalisasi Variabel………... 48

3.2.3 Teknik Pengembangan Instrumen………….. 50

3.2.4 Penentuan Responden………. 51

3.2.5 Analisis Data dan Pengujian Hipotesis……... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…………. 55

4.1 Gambaran Umum Perusahaan………... 55

4.1.1 Sejarah Singkat Perusahaan……….... 55

4.1.2 Visi dan Misi Perusahaan……….... 64

4.1.3 Struktur Organisasi Perusahaan……….. 65

4.1.4 Uraian Tugas dan Wewenang………. 66

4.1.5 Kegiatan Usaha Perusahaan……… 75

4.2 Kualifikasi Controller……….... 77

4.2.1 Kualitas Personal yang Baik………... 78

4.2.2 Kemampuan Teknis………. 79

4.2.3 Pertimbangan Bisnis……….... 81

4.2.4 Keahlian Berkomunikasi………. 83

xii Universitas Kristen Maranatha

4.2.6 Tanggung Jawab Ganda………. 86

4.3 Berfungsinya Controller secara Normatif…………. 88

4.3.1 Fungsi Perencanaan………. 88

4.3.2 Fungsi Pengendalian………... 90

4.3.3 Fungsi Pelaporan………. 91

4.3.4 Fungsi Akuntansi……… 93

4.3.5 Tanggung Jawab Lainnya………... 94

4.4 Kontribusi Controller dalam Pengendalian Penjualan………... 96

4.4.1 Dalam Menetapkan Anggaran Penjualan…... 96

4.4.2 Dalam Menetapkan Standar Pelaksanaan Penjualan……… 101

4.4.3 Dalam Analisis Terhadap Prestasi Pelaksanaan Penjualan……… 102

4.4.4 Dalam Pelaporan Penjualan……… 105

4.5 Efektivitas Penjualan………. 107

4.5.1 Pencapaian Target Penjualan……….. 108

4.5.2 Kenaikan Volume Penjualan………... 110

4.6 Analisis Pengujian Hipotesis………. 112

4.6.1 Analisis Deskriptif……….. 113

4.6.2 Analisis Statistik………. 113

BAB V KESIMPULAN DAN SARAN………. 116

xiii Universitas Kristen Maranatha

5.2 Saran……….. 118

DAFTAR PUSTAKA………. 120

LAMPIRAN………... 122

xiv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 3.1 Operasionalisasi Variabel Penelitian

(Variabel Independen)………... 49

Tabel 3.2 Operasionalisasi Variabel Penelitian

(Variabel Dependen)………... 50

xv Universitas Kristen Maranatha

Tabel 4.17 Resume Kuesioner dari Fungsi Pengendalian…………. 91

Tabel 4.18 Hasil Kuesioner dari Fungsi Pelaporan………... 92

Tabel 4.19 Resume Kuesioner dari Fungsi Pelaporan……….. 93

Tabel 4.20 Hasil Kuesioner dari Fungsi Akuntansi……….. 93

Tabel 4.21 Resume Kuesioner dari Fungsi Akuntansi………. 94

Tabel 4.22 Hasil Kuesioner dari Tanggung Jawab Lainnya………. 94

Tabel 4.23 Resume Kuesioner dari Tanggung Jawab Lainnya…… 95

Tabel 4.24 Resume Kuesioner dari Berfungsinya Controller secara Normatif……….. 95

Tabel 4.25 Hasil Kuesioner dari Kontribusi Controller dalam Menetapkan Anggaran Penjualan……… 100

Tabel 4.26 Resume Kuesioner dari Kontribusi Controller dalam Menetapkan Anggaran Penjualan……… 100

Tabel 4.27 Hasil Kuesioner dari Kontribusi Controller dalam Menetapkan Standar Pelaksanaan Penjualan…………... 101

Tabel 4.28 Resume Kuesioner dari Kontribusi Controller dalam Menetapkan Standar Pelaksanaan Penjualan…………... 102

Tabel 4.29 Hasil Kuesioner dari Kontribusi Controller dalam Analisis Terhadap Prestasi Pelaksanaan Penjualan……... 103

Tabel 4.30 Evaluasi Anggaran Penjualan dan Realisasi Penjualan………. 104

xvi Universitas Kristen Maranatha Tabel 4.32 Hasil Kuesioner dari Kontribusi Controller dalam

Pelaporan Penjualan……… 105

Tabel 4.33 Resume Kuesioner dari Kontribusi Controller dalam

Pelaporan Penjualan……… 106

Tabel 4.34 Resume Kuesioner dari Kontribusi Controller dalam

Pengendalian Penjualan……….. 106

Tabel 4.35 Resume Kuesioner dari Peranan Controller dalam

Pengendalian Penjualan……… 107

Tabel 4.36 Hasil Kuesioner dari Pencapaian Target Penjualan……. 108 Tabel 4.37 Persentase Pencapaian Target Penjualan………. 109 Tabel 4.38 Resume Kuesioner dari Pencapaian Target

Penjualan………. 109

Tabel 4.39 Hasil Kuesioner dari Kenaikan Volume Penjualan……. 110 Tabel 4.40 Rekapitulasi Realisasi Penjualan………. 111 Tabel 4.41 Resume Kuesioner dari Kenaikan Volume

Penjualan………. 112

xvii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

xviii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Struktur Organisasi PT. Dirgantara Indonesia………. 122

Lampiran 2 Struktur Divisi Akuntansi PT. Dirgantara Indonesia... 123

Lampiran 3 Kuesioner………. 124

Lampiran 4 Tabulasi Jawaban Kuesioner……….... 133

Lampiran 5 Surat Keterangan Penelitian………. 136

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sekarang ini kondisi perekonomian Indonesia menjadi semakin kompleks dengan adanya globalisasi ekonomi. Dalam menghadapi situasi ini, setiap perusahaan dituntut untuk meningkatkan daya saing, antara lain dapat berupa harga jual yang kompetitif, yang didukung oleh kemampuan perusahaan untuk memenuhi permintaan pasar. Hal ini harus dilakukan agar perusahaan dapat mempertahankan eksistensinya dalam dunia usaha, serta sebagai langkah dalam menghadapi persaingan bisnis yang semakin kompetitif dalam mencapai tujuan perusahaan, yaitu untuk memperoleh laba yang optimal.

Bagi perusahaan yang bergerak dalam bidang perdagangan, laba yang optimal dapat diperoleh dari penjualan barang atau jasa yang dihasilkannya. Penjualan merupakan suatu kegiatan yang dilakukan oleh perusahaan dalam memasarkan produk atau jasa yang dihasilkannya kepada masyarakat atau konsumen yang membutuhkannya. Oleh karena itu, perusahaan harus mengembangkan usahanya sedemikian rupa agar dapat memenuhi kebutuhan konsumen, sehingga perusahaan dapat memperoleh laba yang optimal.

2

Universitas Kristen Maranatha adanya penanganan yang serius terhadap penjualan, karena jika pengelolaan dan pengendaliannya tidak berjalan dengan baik, maka tujuan perusahaan tidak akan tercapai dan pendapatan perusahaan akan berkurang. Dengan demikian, aktivitas penjualan harus diawasi melalui pengendalian manajemen yang memadai.

Akan tetapi, seiring dengan berkembangnya perusahaan, manajemen memiliki keterbatasan dalam pengawasan kegiatan perusahaan secara langsung. Dalam hal ini, peranan controller sangat dibutuhkan untuk membantu pihak manajemen dalam melakukan pengendalian penjualan, sehingga diharapkan kegiatan penjualan dapat dilakukan secara efektif. Controller harus memahami keadaan perusahaan, memiliki pengetahuan yang cukup dalam bidang akuntansi, serta memiliki pandangan yang luas agar mampu memberikan penilaian terhadap masa yang akan datang.

Controller selaku pejabat tertinggi departemen akuntansi akan membantu manajemen penjualan dalam hal memberikan analisis, penilaian, rekomendasi, saran-saran, serta informasi yang dapat digunakan untuk pengambilan keputusan tentang kebijakan penjualan dan sebagai alternatif pemecahan masalah. Controller tidak dapat berperan dengan baik tanpa dukungan dari pihak manajemen penjualan. Oleh karena itu, pihak manajemen penjualan harus terbuka dengan saran-saran yang diberikan oleh controller, tetapi controller juga tidak dapat memaksakan tindakan tertentu, controller hanya dapat menyampaikan saran kepada manajemen.

3

Universitas Kristen Maranatha pesawat terbang dan spare part komponen pesawat terbang. Salah satu aktivitas utamanya adalah menjual produk yang dihasilkannya tersebut. Sehubungan dengan hal itu, manajemen PT. Dirgantara Indonesia memerlukan pengendalian penjualan agar efektivitas penjualan di perusahannya dapat tercapai dan kemungkinan-kemungkinan penyimpangan yang terjadi dapat ditekan seminimal mungkin. Oleh karena itu, peranan controller sangat dibutuhkan dalam pengendalian penjualan di PT. Dirgantara Indonesia.

Berdasarkan uraian latar belakang tersebut, penulis tertarik untuk melakukan penelitian mengenai peranan controller, khususnya yang berkaitan dengan pengendalian penjualan yang dapat menunjang efektivitas penjualan. Adapun hasil lengkap dari penelitian ini akan penulis rangkum dalam skripsi berjudul:

“Peranan Controller Dalam Pengendalian Penjualan Guna Menunjang

Efektivitas Penjualan pada PT. Dirgantara Indonesia.”

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, dapat diidentifikasi masalah sebagai berikut:

1. Bagaimanakah peranan controller dalam pengendalian penjualan pada PT. Dirgantara Indonesia?

4

Universitas Kristen Maranatha

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan dari penelitian ini sesuai dengan identifikasi masalah yang telah penulis kemukakan di atas, yaitu:

1. Untuk mengetahui peranan controller dalam pengendalian penjualan pada PT. Dirgantara Indonesia.

2. Untuk mengetahui pelaksanaan efektivitas penjualan pada PT. Dirgantara Indonesia.

1.4 Manfaat Penelitian

Berdasarkan data yang berhasil dikumpulkan dari hasil penelitian dan studi kepustakaan, diharapkan akan diperoleh informasi yang terpercaya dan relevan yang dapat berguna bagi pihak-pihak terkait, yaitu:

1. Penulis

Penelitian ini diharapkan dapat menambah pengetahuan bagi penulis dan dapat memberikan gambaran kepada penulis tentang praktek pekerjaan controller, serta sebagai salah satu syarat dalam menempuh ujian Sarjana Ekonomi Jurusan Akuntansi pada Universitas Kristen Maranatha Bandung.

2. Perusahaan

5

Universitas Kristen Maranatha yang ada di dalam pelaksanaan kegiatan penjualan di perusahaan, sehingga untuk ke depannya perusahaan dapat melakukan aktivitas penjualannya dengan efektif .

3. Pihak lain

Penelitian ini diharapkan dapat memberikan informasi mengenai peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan, serta dapat dijadikan referensi atau acuan bagi penelitian selanjutnya terhadap topik-topik yang berhubungan dengan masalah yang dibahas dalam skripsi ini.

1.5 Rerangka Pemikiran

Pada era globalisasi ini, persaingan sangatlah ketat, baik di pasar domestik maupun di pasar internasional. Tiap-tiap perusahaan harus berusaha meningkatkan labanya agar kelangsungan usahanya dapat tetap terjamin. Sehubungan dengan itu, diperlukan suatu upaya pengendalian dalam mengelola perusahaan secara efektif, yaitu melalui pengendalian akuntansi.

Menurut pendapat Wilson & Campbell sebagaimana diterjemahkan oleh Tjintjin Fenix Tjendera (1993:14), pengertian pengendalian adalah sebagai berikut:

“Pengendalian adalah pengukuran dan perbaikan terhadap pelaksanaan,

6

Universitas Kristen Maranatha Berdasarkan pendapat Welsch, dkk. sebagaimana diterjemahkan oleh Purwatiningsih & Maudy Warouw (2000:3), pengertian pengendalian adalah sebagai berikut:

“Pengendalian adalah suatu proses untuk menjamin terciptanya kinerja yang efisien yang memungkinkan tercapainya tujuan perusahaan. Kegiatan ini mencakup (a) menetapkan tujuan dan standar, (b) membandingkan kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan, dan (c) menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan.”

Dari pengertian di atas, dapat disimpulkan bahwa pengendalian merupakan suatu proses dalam menciptakan standar, yang akan digunakan dalam menerima umpan balik dari kinerja sebenarnya dan mengambil langkah perbaikan ketika kinerja sebenarnya menyimpang secara signifikan dari kinerja yang telah direncanakan.

Dengan kata lain, pengendalian merupakan suatu aktivitas yang dilakukan untuk mengetahui adanya penyimpangan, maka harus dilaksanakan analisis untuk mengetahui penyebab penyimpangan. Selanjutnya, tindakan koreksi akan dilakukan oleh controller dengan titik tolak penyimpangan tersebut, sehingga dikemudian hari perusahaan dapat menghindari penyimpangan yang merugikan.

7

Universitas Kristen Maranatha Dari pengertian di atas, dapat disimpulkan bahwa controller adalah anggota staf manajemen puncak yang mempunyai posisi penting dalam melaksanakan pengendalian dengan cara-cara yang sangat khusus, yaitu melalui pelaporan dan penafsiran data yang diperlukan untuk proses perencanaan, pengendalian dan pembuatan keputusan.

Bagi perusahaan dagang, tingginya tingkat laba yang diperoleh dipengaruhi oleh aktivitas penjualan yang dilakukannya. Aktivitas penjualan yang efektif merupakan hal terpenting yang harus dilaksanakan oleh perusahaan dagang dalam memperoleh laba yang optimal. Berdasarkan pendapat Swastha (2001:8), pengertian penjualan adalah:

“Menjual adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh

penjual untuk mengajak orang lain agar bersedia membeli barang/jasa yang ditawarkannya.”

Jadi, dengan adanya penjualan dapat tercipta suatu proses pertukaran barang atau jasa antara penjual dan pembeli.

Efektivitas penjualan harus dikendalikan agar dapat dicapai hasil pengembalian yang maksimal, yaitu berupa laba bersih yang optimal. Pengendalian berorientasi pada usaha untuk menilai dan meningkatkan unsur efektivitas dari setiap aktivitas dalam suatu organisasi. Pengertian efektivitas menurut Arens, dkk. (2008:842) adalah:

“Effectiveness refers to meeting objectives, such as producing parts

8

Universitas Kristen Maranatha Dengan melihat definisi di atas, secara garis besar efektivitas dapat dirumuskan sebagai derajat keberhasilan suatu perusahaan dalam usaha untuk mencapai tujuan. Efektivitas dapat dicapai dengan pelaksanaan suatu proses yang sesuai dengan tujuan yang diharapkan.

Berdasarkan kerangka pemikiran yang telah diuraikan di atas, penulis mengajukan hipotesis sebagai berikut:

“Controller berperan dalam pengendalian penjualan guna menunjang

efektivitas penjualan.”

1.6 Metodologi Penelitian

Teknik penelitian yang dilakukan bersifat studi kasus. Dalam penelitian ini, metode penelitian yang digunakan adalah metode deskriptif, yaitu suatu metode yang bertujuan untuk mengumpulkan data yang sesuai dengan keadaan yang sebenarnya, menyajikan dan menganalisisnya, sehingga dapat memberikan gambaran yang cukup jelas atas objek yang diteliti dan kemudian dapat ditarik suatu kesimpulan.

Dalam rangka memperoleh, mengumpulkan dan menyusun data yang diperlukan dalam penelitian ini, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian Lapangan (Field Research)

9

Universitas Kristen Maranatha a. Kuesioner

Dilakukan dengan memberikan daftar pertanyaan, antara lain kepada bagian perencanaan, bagian produksi, bagian pemasaran dan penjualan, serta bagian akuntansi perusahaan mengenai kualifikasi controller, berfungsinya controller secara normatif, kontribusi controller dalam pengendalian penjualan, dan efektivitas penjualan untuk memberikan petunjuk mengenai peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan..

b. Wawancara

Dengan melakukan wawancara langsung terhadap pimpinan perusahaan dan staf karyawan perusahaan untuk memperoleh informasi yang diperlukan, antara lain: informasi mengenai kegiatan usaha perusahaan, prosedur pelaksanaan penyusunan anggaran, tahap-tahap penyusunan anggaran, pelaksanaan penjualan, dan pengakuan pendapatan penjualan.

c. Observasi

10

Universitas Kristen Maranatha 2. Penelitian Kepustakaan (Library Research)

Penelitian dengan cara membaca, mempelajari dan memahami literatur-literatur dan sumber-sumber bacaan lain yang berhubungan dengan masalah yang diteliti dengan maksud untuk memperoleh data sekunder yang digunakan sebagai landasan teori dalam menganalisis data perusahaan yang menjadi objek penelitian penulis.

1.7 Lokasi dan Waktu Penelitian

45 Universitas Kristen Maranatha

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini adalah peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan pada PT. Dirgantara Indonesia. PT. Dirgantara Indonesia merupakan perusahaan berskala besar yang bergerak dalam bidang pembuatan pesawat terbang dan spare part komponen pesawat terbang. Salah satu aktivitas utamanya adalah menjual produk yang dihasilkannya tersebut, yang berlokasi di Jalan Pajajaran No. 154 Bandung.

3.2 Metodologi Penelitian

Metodologi penelitian yang digunakan penulis dalam penelitian ini adalah metode deskriptif, yaitu suatu metode yang bertujuan untuk mengumpulkan data yang sesuai dengan keadaan yang sebenarnya, menyajikan dan menganalisisnya, sehingga dapat memberikan gambaran yang cukup jelas atas objek yang diteliti dan kemudian dapat ditarik suatu kesimpulan.

Mohammad Nazir (2005:44), mengartikan metode deskriptif sebagai berikut:

“Metode deskriptif merupakan suatu metode dalam meneliti status sekelompok manusia, suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang yang bertujuan untuk memberikan gambaran mengenai perusahaan, khususnya mengenai aspek-aspek yang sedang diteliti dan melakukan hubungan terhadap variabel yang diteliti.”

46

Universitas Kristen Maranatha Pengertian studi kasus menurut Nur Indriantoro & Bambang Supomo (2002:26) adalah sebagai berikut:

“Studi kasus adalah penelitian dengan karakteristik masalah yang

berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan.”

3.2.1 Teknik Pengumpulan Data

Data yang dikumpulkan penulis dalam penelitian ini terdiri dari dua jenis, yaitu:

1. Data Primer

Data yang diperoleh langsung dari pimpinan dan staf karyawan perusahaan yang menjadi objek penelitian penulis. Data primer yang digunakan, meliputi: sejarah, visi dan misi perusahaan, struktur organisasi dan uraian tugas, kegiatan usaha perusahaan, serta kontribusi controller dalam pengendalian penjualan dan aktivitas bagian penjualan dalam menunjang efektivitas penjualan.

2. Data Sekunder

47

Universitas Kristen Maranatha Dalam rangka memperoleh, mengumpulkan dan menyusun data yang diperlukan dalam penelitian ini, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Penelitian Lapangan (Field Research)

Penelitian dengan mengadakan peninjauan langsung pada lokasi perusahaan dengan maksud untuk memperoleh informasi yang diperlukan dengan cara sebagai berikut:

a. Kuesioner

Dilakukan dengan memberikan daftar pertanyaan, antara lain kepada bagian perencanaan, bagian produksi, bagian pemasaran dan penjualan, serta bagian akuntansi perusahaan mengenai kualifikasi controller, berfungsinya controller secara normatif, kontribusi controller dalam pengendalian penjualan, dan efektivitas penjualan untuk memberikan petunjuk mengenai peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan..

b. Wawancara

48

Universitas Kristen Maranatha c. Observasi

Dengan mengadakan pengamatan langsung terhadap objek penelitian untuk lebih memahami kondisi perusahaan, serta untuk memperoleh informasi yang diperlukan, antara lain: informasi mengenai kegiatan usaha perusahaan, prosedur pelaksanaan penyusunan anggaran, tahap-tahap penyusunan anggaran, pelaksanaan penjualan, dan pengakuan pendapatan penjualan. 2. Penelitian Kepustakaan (Library Research)

Penelitian dengan cara membaca, mempelajari dan memahami literatur-literatur dan sumber-sumber bacaan lain yang berhubungan dengan masalah yang diteliti dengan maksud untuk memperoleh data sekunder yang digunakan sebagai landasan teori dalam menganalisis data perusahaan yang menjadi objek penelitian penulis.

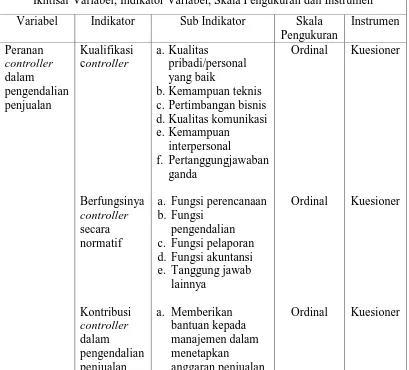

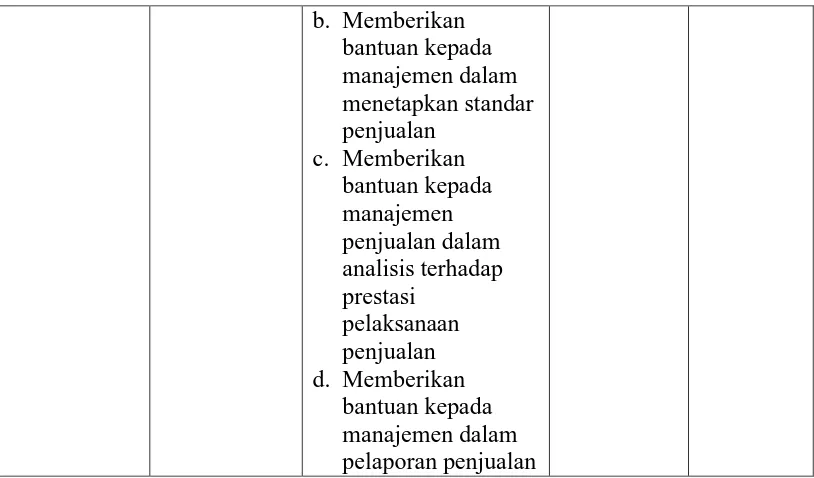

3.2.2 Operasionalisasi Variabel

Dalam pengumpulan data melalui teknik kuesioner, dilakukan operasionalisasi variabel berdasarkan hipotesis yang diajukan, “Controller berperan dalam pengendalian penjualan guna menunjang efektivitas penjualan”, yang variabel operasionalnya terbagi menjadi dua, yaitu:

1. Variabel Bebas (Independent Variable)

49

Universitas Kristen Maranatha 2. Variabel Tidak Bebas (Dependent Variable)

Variabel tidak bebas adalah variabel yang dipengaruhi atau disebabkan oleh variabel lainnya. Dalam penelitian ini, variabel dependennya adalah“efektivitas penjualan.”

Untuk lebih jelasnya, operasionalisasi variabel akan dibahas dalam tabel di bawah ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

(Variabel Independen)

Ikhtisar Variabel, Indikator Variabel, Skala Pengukuran dan Instrumen Variabel Indikator Sub Indikator Skala

50

Ikhtisar Variabel, Indikator Variabel, Skala Pengukuran dan Instrumen Variabel Indikator Sub Indikator Skala

Pengukuran

3.2.3 Teknik Pengembangan Instrumen

51

Universitas Kristen Maranatha Kuesioner yang akan digunakan oleh penulis dalam pengumpulan data terdiri dari dua bagian, yaitu:

1. Pertanyaan umum

Disajikan dalam bentuk pertanyaan terbuka yang menyangkut identitas umum responden, antara lain: (a) nama; (b) pendidikan terakhir; (c) jabatan; (d) lama bekerja. Dalam hal ini, kemungkinan jawabannya tidak dapat ditentukan terlebih dahulu dan responden bebas memberikan jawaban.

2. Pertanyaan Khusus

Berkaitan dengan peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan, setiap responden diminta untuk menyatakan fakta yang diketahui, baik melalui pengetahuan maupun pengalaman selama bekerja dalam perusahaan. Dalam memperjelas indikator-indikatornya, maka penulis menggunakan beberapa pertanyaan khusus dalam bentuk pertanyaan tertutup yang harus diisi oleh responden dengan alternatif jawaban sebagai berikut: (a) ya; (b) ragu-ragu/tidak tahu/tidak punya pendapat/netral; (c) tidak.

3.2.4 Penentuan Responden

52

Universitas Kristen Maranatha

3.2.5 Analisis Data dan Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan perhitungan persentase dari hasil jawaban kuesioner yang menunjukkan peranan controller dalam pengendalian penjualan dan dari hasil jawaban kuesioner yang menunjukkan efektivitas penjualan di PT. Dirgantara Indonesia. Penulis memilih penilaian persentase seperti ini, karena perhitungannya tidak begitu rumit, sehingga mudah dipahami dan dimengerti oleh pihak-pihak yang memerlukan atau yang berkepentingan dengan penelitian ini.

Penulis mengajukan pertanyaan dan menyediakan jawaban secara close ended questioner. Dalam hal ini, responden hanya diberikan alternatif jawaban yang telah ditentukan, yaitu (a) ya; (b) ragu-ragu/tidak tahu/tidak punya pendapat/netral; (c) tidak, sehingga responden cukup memilih salah satu jawaban yang dianggap paling cocok menurut responden dari alternatif jawaban tersebut. Untuk menghitung persentasenya digunakan perhitungan sebagai berikut:

%

Hasil jawaban yang diperoleh dari cara perhitungan di atas, berguna untuk pengambilan kesimpulan, sesuai dengan kriteria yang dikemukakan oleh Champion (2000:302), yaitu sebagai berikut:

53

Universitas Kristen Maranatha 4. 76%-100% = High association (strong association) up to perfect

association.

Penilaian hasil persentase dikelompokkan dalam empat kriteria, yaitu sebagai berikut:

Variabel independen (Peranan controller dalam pengendalian penjualan):

1. 0% - 25% : Controller tidak berperan dalam pengendalian penjualan. 2. 26% - 50% : Controller kurang berperan dalam pengendalian penjualan. 3. 51% - 75% : Controller cukup berperan dalam pengendalian penjualan. 4. 76% - 100% : Controller sangat berperan dalam pengendalian penjualan. Variabel dependen (Efektivitas penjualan)

1. 0% - 25% : Efektivitas penjualan tidak tercapai. 2. 26% - 50% : Efektivitas penjualan kurang tercapai. 3. 51% - 75% : Efektivitas penjualan cukup tercapai. 4. 76% - 100% : Efektivitas penjualan tercapai.

Apabila persentase hasil jawaban kuesioner variabel independen berkisar antara 76%-100% dan variabel dependen berkisar antara 76%-100%, maka hipotesis yang penulis ajukan yaitu: “Controller berperan dalam pengendalian penjualan guna menunjang efektivitas penjualan” dapat diterima. Akan tetapi,

54

Universitas Kristen Maranatha berkisar antara 76%-100%, maka hipotesis yang penulis ajukan juga tidak dapat diterima.

116 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian, pembahasan dan analisis mengenai peranan controller dalam pengendalian penjualan guna menunjang efektivitas penjualan pada PT. Dirgantara Indonesia dapat ditarik kesimpulan sebagai berikut:

1. Controller sangat berperan dalam pengendalian penjualan. Hal ini ditandai dengan:

a. Controller di PT. Dirgantara Indonesia memenuhi semua kualifikasi dari seorang controller. Hal ini berdasarkan persentase sebesar 82.47% dari total responden yang menyatakan bahwa controller di PT. Dirgantara Indonesia memiliki kualitas personal yang baik, kemampuan teknis, pertimbangan bisnis, keahlian berkomunikasi, kemampuan interpersonal, dan tanggung jawab ganda yang memadai.

b. Controller di PT. Dirgantara Indonesia telah berfungsi secara normatif. Hal ini berdasarkan persentase sebesar 81.11% dari total responden yang menyatakan bahwa controller di PT. Dirgantara Indonesia telah menjalankan fungsi perencanaan, fungsi pengendalian, fungsi pelaporan, fungsi akuntansi, dan tanggung jawab lainnya dengan baik.

117

Universitas Kristen Maranatha Dirgantara Indonesia telah memberikan kontribusi besar dalam menetapkan anggaran penjualan, dalam menetapkan standar pelaksanaan penjualan, dalam analisis terhadap prestasi pelaksanaan penjualan, serta dalam pelaporan penjualan.

2. Efektivitas penjualan pada PT. Dirgantara Indonesia cukup tercapai, walaupun belum tercapai secara keseluruhan. Hal ini terlihat dari:

a. Pencapaian target penjualan di PT. Dirgantara Indonesia cukup tercapai. Akan tetapi, belum sesuai dengan yang ditargetkan pada anggaran penjualan. Hal ini terlihat dari persentase pencapaian target penjualannya, yaitu tahun 2005 sebesar 75.45%, tahun 2006 sebesar 84.26%, tahun 2007 sebesar 77.26%, tahun 2008 sebesar 85.75% dan tahun 2009 sebesar 85.86%. Selain itu, hal ini juga ditunjang oleh persentase jawaban responden yang mengindikasikan bahwa pencapaian target penjualan di PT. Dirgantara Indonesia cukup tercapai, yaitu persentasenya sebesar 58%.

118

Universitas Kristen Maranatha penjualan di PT. Dirgantara Indonesia telah terealisasi dengan cukup baik, yaitu persentasenya sebesar 60%.

3. Dari hasil penelitian, pembahasan dan analisis, penulis menemukan kelemahan, yaitu dalam pencapaian target penjualan dan kenaikan volume penjualan yang belum tercapai secara keseluruhan, dikarenakan controller kurang bertanggung jawab dalam mengkomunikasikan sistem penjualan dan prosedur penjualan yang cocok bagi perusahaan, controller tidak membantu manajemen penjualan secara optimal dalam menetapkan anggaran penjualan, controller kurang terlibat dalam mengembangkan dan merevisi standar sebagai ukuran pelaksanaan penjualan, controller tidak mampu bekerja sama secara optimal dengan manajer penjualan untuk membuat laporan penjualan. 4. Efektivitas penjualan tidak ditunjang oleh peranan controller dalam

pengendalian penjualan, karena controller sangat berperan dalam pengendalian penjualan, sedangkan efektivitas penjualan belum tercapai secara optimal. Efektivitas penjualan mungkin ditunjang oleh faktor-faktor lain yang lebih signifikan, seperti kemampuan manajer penjualan dalam memasarkan dan menjual produknya dan kemampuan manajer produksi untuk melakukan efisiensi biaya produksi.

5.2Saran

119

Universitas Kristen Maranatha dapat digunakan sebagai dasar pertimbangan/masukan, serta perbaikan untuk perusahaan. Adapun saran untuk perusahaan adalah sebagai berikut:

1. Controller PT. Dirgantara Indonesia sebaiknya lebih bertanggung jawab dalam mengkomunikasikan sistem penjualan dan prosedur penjualan yang cocok bagi perusahaan.

2. Controller PT. Dirgantara Indonesia sebaiknya membantu manajemen penjualan secara optimal dalam menetapkan anggaran penjualan penjualan secara menyeluruh, agar efektivitas penjualan dapat tercapai.

3. Controller PT. Dirgantara Indonesia sebaiknya lebih meningkatkan keterlibatannya dalam mengembangkan dan merevisi standar sebagai ukuran pelaksanaan penjualan.

120 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Adisaputro, Gunawan & Marwan Asri. 2003. Anggaran Perusahaan. Edisi 2003/2004. Yogyakarta: BPFE.

Anthony, Robert. N & Govindarajan Vijay. 2004. “Management Control System”. Terjemahan F.X. Kurniawan Tjakrawala. 2005. Sistem Pengendalian Manajemen. Edisi 11. Jakarta: Salemba empat.

Arens, Alvin A., Randal J. Elder & Mark S. Beasley. 2008. Auditing and Assurance Services: An Integrated Approach. Twelfth Edition. New Jersey: Prentice Hall.

Champion, Dean J. 2000. Basic Statistics for Social Research. New York: Mac Millan Publishing & Co.

Indriantoro, Nur & Bambang Supomo. 2002. Metode Penelitian Bisnis. Edisi Pertama. Yogyakarta: BPFE.

Komarudin. 2006. Ensiklopedia Manajemen. Jakarta: Bumi Aksara.

Midjan, La & Azhar Susanto. 2001. Sistem Informasi Akuntansi 1: Pendekatan Manual Penyusunan Metode dan Prosedur. Edisi 8. Bandung: Lingga Jaya.

Munandar, M. 2001. Budgeting: Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja. Edisi 1. Yogyakarta: BPFE.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Satu. Jakarta: Salemba Empat.

Nasir, Moh. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Soekanto, Soerjono. 2003. Sosiologi: Suatu Pengantar. Edisi Keempat. Jakarta: PT. Raja Grafindo Persada.

Supriyono, R. A. 2000. Sistem Pengendalian Manajemen. Edisi Pertama. Yogyakarta: BPFE.

Swastha Dh., Basu. 2001. Manajemen Penjualan. Edisi 3. Yogyakarta: BPFE. Welsch, Glenn A., Ronal W. Hiltong & Paul N. Gordon. 1988. “Budgeting:

121

Universitas Kristen Maranatha Warouw. 2000. Anggaran: Perencanaan dan Pengendalian Laba. Edisi Pertama. Jakarta: Salemba Empat.