1

PENDAHULUAN

Adanya konflik kepentingan antara pihak prinsipal (pemegang saham, terutama publik sebagai salah satu partisipan aktif dalam pasar modal) dengan agen (yaitu manajemen sebagai pengelola keuangan perusahaan) menyebabkan perlunya kehadiran suatu pihak yang independen yang dapat menjembatani kepentingan kedua pihak tersebut (Fitriany, 2012). Pihak independen tersebut adalah auditor.

Kehadiran auditor tidak hanya untuk menilai apakah laporan keuangan klien dapat dinilai kewajarannya, namun juga untuk memeriksa apakah hal-hal yang diperlukan dalam memberikan pendapat wajar tanpa pengecualian memang mendukung untuk mendapatkan opini tersebut. Hal ini sejalan dengan definisi audit, yaitu pengumpulan dan pengevaluasian bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan (Arens, 2008).

Dalam prakteknya, auditor telah melaksanakan fungsi dan tugas mereka yang bertujuan untuk memastikan bahwa para pemegang kepentingan

menggunakan laporan keuangan yang sudah diaudit dalam rangka untuk membuat keputusan yang terkait dengan aktivitas dengan klien mereka. Sehingga

2

Setiap pelaksanaan audit yang dilaksanakan harus memenuhi standar pengauditan, yang akan menentukan kualitas audit tersebut. Sehingga kualitas audit merupakan hal penting yang harus dicapai dalam setiap pelaksanaan audit. Audit harus dilakukan oleh orang yang kompeten dan independen. Audit

dilakukan dengan tujuan untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak ketiga atau pihak luar, yaitu auditor, untuk memberikan pengesahan terhadap laporan keuangan (Indah, 2010) yang akan membantu para pemengang

kepentingan dalam mengambil keputusan, sehingga peran auditor sangat penting dalam pengesahan laporan keuangan perusahaan klien. Hal inilah yang

menekankan mengapa kualitas audit merupakan hal penting yang harus dipertahankan oleh auditor.

DeAngelo(1981) menyatakan kualitas audit adalah kemungkinan atau probabilitas dimana auditor yang ditugaskan untuk mengaudit sebuah perusahaan mendeteksi adanya salah saji atau kekeliruan dalam laporan sistem akuntansi klien, yang diwujudkan dalam laporan keuangan, dan melaporkan salah saji tersebut. DeAngelo (1981) menyatakan bahwa kualitas audit tidak dipengaruhi oleh ukuran kantor audit, meskipun ketika auditor mempunyai kapabilitas

3

Kualitas audit juga memiliki peran penting dalam menentukan bagaimana komposisi struktur kepemilikan di dalam suatu perusahaan. Lai (2009)

menyatakan bahwa perusahaan auditor yang besar (Big Four)akan memberikan audit berkualitas tinggi yang akan membatasi manajemen laba bagi perusahaan dengan peluang investasi yang tinggi karena perusahaan dengan peluang investasi yang tinggi memiliki kemungkinan untuk menyewa auditor yang besar tersebut.

Untuk melaksanakan audit yang berkualitas, tentu saja dibutuhkan perencanaan audit yang baik. Perencanaan audit disini mengarah pada pengembangan terhadap strategi audit yang diperlukan, untuk keadaan yang berdasarkan pada ekspektasi tentang adanya kesalahan penyajian pada laporan keuangan (Christ, 1993 dalam Ussahawanitchakit, 2012). Sehingga perencanaan audit merupakan hal yang sangat menentukan bagaimana strategi audit dapat dilaksanakan dan memampukan auditor dalam menemukan masalah (error) dan salah saji (missstatement) yang ada

Perencanaan audit juga didefinisikan sebagai pengembangan dari program audit yang memiliki biaya efektif untuk memperoleh bukti kompeten yang

memadai (Davidson and Gist, 1996), sehingga perencanaan audit dapat

mempengaruhi pelaksanaan audit atas laporan keuangan secara efektif dan efisien serta memiliki tingkat keyakinan yang diinginkan yang akan membantu auditor untuk mendeteksi kesalahan material klien.

4

risiko bisnis dan menyediakan program audit yang spesifik dalam proses audit. Semakin besar tingkat perencanaan audit strategis memungkinkan untuk menghasilkan keputusan dan kualitas audit yang lebih tinggi. Penelitian berikutnya yang didasarkan pada penelitian Christ (1993) dalam

Ussahawanitchakit (2012) menemukan bahwa lima dimensi perencanaan audit yaitu yaitu pencarian informasi latar belakang klien, penilaian tingkat materialitas, penilaian risiko, peninjauan analisis awal dan pemahaman struktur pengendalian internal memiliki pengaruh positif terhadap kualitas audit. Sehingga dari

beberapa penelitian di atas tentang pengaruh perencanaan audit terhadap kualitas audit, dapat diduga bahwa perencanaan audit memiliki pengaruh terhadap kualitas audit.

Melihat pentingnya perencanaan audit dalam menentukan pencapaian kualitas audit, maka perencanaan audit disini memiliki fokus pada lima dimensi, yaitu pencarian informasi latar belakang klien, penilaian tingkat materialitas, penilaian risiko, peninjauan analisis awal dan pemahaman struktur pengendalian internal (Christ, 1993 dalam Ussahawanitchakit, 2012). Dari lima dimensi tersebut, akan diukur bagaimana pengaruhnya terhadap kualitas audit. Sehingga secara keseluruhan, dapat dikatakan bahwa perencanaan audit merupakan hal penentu bagi kualitas audit.

5

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya (kompetensinya) dengan cermat dan seksama,

sehingga standar tersebut akan menjadi pengukuran kompetensi dan independensi auditor yang menjadi faktor penting yang turut menentukan tingkat kualitas audit yang dilaksanakan.

Indah (2010) dalam penelitiannya menyatakan bahwa standar umum pertama SA seksi 210 dalam SPAP 2001 menyebutkan bahwa audit harus

dilaksanakan oleh seorang atau yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Penelitian tersebut menemukan bahwa pengalaman dan pengetahuan auditor memiliki pengaruh signifikan terhadap kualitas audit.

Penelitian lain yang dilakukan oleh Noviyanti (2008) menemukan bahwa auditor dengan kepercayaan berbasis identifikasi, skeptisismenya akan meningkat ketika diberikan penaksiran risiko kecurangan yang tinggi, sehingga kualitas audit yang dilaksanakan dapat meningkat seiring dengan meningkatnya skeptisisme auditor.

Ilmiyati dan Suhardjo (2012) menemukan bahwa akuntabilitas dan

6

pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar-seminar dan simposium-simposium. Kompetensi tidak hanya diukur melalui pengalaman saja, namun juga pertimbangan-pertimbangan lain yang dimiliki yaitu pengetahuan, yang bermanfaat dalam pengambilan keputusan. Queena dan Rohman (2012) dalam penelitiannya menemukan bahwa obyektifitas, pengetahuan, integritas, etika, dan skeptisisme auditor berpengaruh positif terhadap kualitas audit sedangkan independensi dan pengalaman kerja auditor tidak berpengaruh yang signifikan terhadap kualitas audit. Hal ini

mungkin dikarenakan masih adanya campur tangan dari pimpinan atau inspektur untuk menentukan, mengeliminasi atau memodifikasi bagian-bagian tertentu yang akan diperiksa serta terdapat intervensi atas prosedur audit yang dipilih oleh auditor, serta sebagian besar responden dalam penelitian tersebut mempunyai masa kerja kurang dari lima tahun.

Penenlitian ini memiliki satu penelitian sebagai acuan, yaitu penelitian yang dilakukan oleh Ussahawanitchakit (2012) yang meneliti pengaruh perencanaan audit terhadap kualitas audit dan dikembangkan dengan

7

Berangkat dari pemikiran di atas dan didasari dengan penelitian-penelitian terkait yang sudah dilakukan sebelumnya, maka penelitian ini ingin meneliti pengaruh dari variabel independen perencanaan audit yang dan karakteristik auditor yaitu kompetensi dan independensi auditor terhadap variabel dependen kualitas audit. Sehingga rumusan masalah dalam penelitian ini adalah:

1. Apakah perencanaan audit mempengaruhi kualitas audit? 2. Apakah karakteristik auditor mempengaruhi kualitas audit?

Penelitian ini memiliki beberapa manfaat, antara lain:

1. Bagi bidang akademis, dapat diketahui faktor-faktor apa saja dalam perencanaan audit yang mempengaruhi kualitas audit.

8

TELAAH TEORITIS DAN HIPOTESIS

Kualitas Audit

Arens (2008) mendefinisikan audit sebagai pengumpulan dan

pengevaluasian bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen. Audit dilakukan dengan tujuan untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak ketiga atau pihak luar, yaitu auditor, untuk memberikan pengesahan terhadap laporan keuangan (Indah, 2010) yang akan membantu para pemengang kepentingan dalam mengambil keputusan, sehingga peran auditor sangat penting dalam pengesahan laporan keuangan perusahaan klien. Hal inilah yang menekankan mengapa kualitas audit merupakan hal penting yang harus dipertahankan oleh auditor.

9

khusus klien. Deis dan Giroux (1992) menjelaskan bahwa kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan

tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya. Sehingga kualitas audit adalah tingkat kesesuaian suatu perencanaan dan pelaksanaan proses audit yang dilakukan oleh auditor yang memiliki kompetensi dan independensi dengan standar-standar dan kriteria-krtieria yang sudah ditetapkan. Kualitas audit dapat diukur dari perencanaan audit dan karakter dan kualitas auditor yang melakukan pelaksanaan audit.

Perencanaan audit terhadap kualitas audit

Dalam lingkungan audit, perencanaan audit menjadi aktivitas utama yang auditor lakukan dengan tujuan untuk mencapai efisiensi laporan audit,

mendapatkan penilaian kinerja audit yang baik dan meningkatkan keberhasilan audit yang secara eksplisit mencerminkan kualitas dari praktik audit. Christ (1993) dalam Ussahwanitchakit (2012) mendefinisikan perencanaan audit sebagai

pengembangan dari strategi audit yang diperlukan untuk keadaan yang didasari pada ekspektasi tentang kemungkinan kesalahan dalam laporan keuangan, sehingga perencanaan audit dalam penelitian ini terdiri dari lima unsur utama yaitu pencarian informasi latar belakang klien, penilaian tingkat materialitas, penilaian risiko, peninjauan analisis awal, dan pemahaman struktur pengandalian internal.

Pencarian Informasi Latar Belakang Klien.

10

dalam perencanaan audit untuk memahami tujuan, sumber daya, dan operasi klien (Ussahawanitchakit, 2012).

Informasi latar belakang klien disini mengarah pada informasi mengenai sifat bisnis dan industri klien, karena sifat bisnis dan industri klien mempengaruhi risiko bisnis klien serta risiko salah saji material dalam laporan keuangan (Arens, 2008).

Dalam mencari informasi mengenai latar belakang klien, auditor menggunakan pendekatan sistem strategis yang memiliki lima aspek yaitu pemahaman industri dan lingkungan eksternal, pemahaman operasi dan proses bisnis, pemahaman manajemen dan tata kelola, pemahaman tujuan dan strategi perusahaan klien, dan pemahaman sistem pengukuran dan kinerja.

Pemahaman industri dan lingkungan eksternal klien oleh auditor

11

Pemahaman operasi dan proses bisnis bermanfaat untuk menunjukkan area operasi atau aktivitas apa yang meningkatkan risiko bisnis klien, yang dapat dipahami dengan melakukan dua hal. Yang pertama adalah melakukan kunjungan ke fasilitas perusahaan klien untuk mengamati secara langsung aktivitas yang dilakukan oleh perusahaan dengan fasilitas tersebut, sehingga memudahkan auditor untuk menilai bagaimana perusahaan mengamankan dan memanfaatkan fasilitas. Yang kedua adalah mengidentifikasi pihak yang berkaitan dengan kegiatan operasi perusahaan, yaitu perusahaan afiliasi, pemilik utama perusahaan klien, atau pihak lain yang bersangkutan dengan klien dimana salah satu pihak dapat mempengaruhi manajemen atau kebijakan operasi pihak lain itu (SAS 45 AU seksi 334).

Auditor juga harus menilai bagaimana kinerja manajemen, terutama kemampuan manajemen dalam mengidentifikasi dan merespons risiko, dengan cara mempelajari AD/ART perusahaan klien, notulen rapat, kebijakan yang dibuat dan kinerja manajemen karena hal ini sangat mempengaruhi risiko salah saji yang material dalam laporan keuangan. Sehingga auditor dapat menilai dan memahami kinerja manajemen dari waktu ke waktu, termasuk bagaimana kebijakan dibuat dan kinerja manajemen dalam merespons risiko yang ditemui.

12

laporan keuangan, serta ketaatan pada hukum dan peraturan dengan cara menguasai syarat-syarat kontrak dan kewajiban hukum.

Terkait dengan tujuan perusahaan, auditor juga perlu untuk memahami sistem pengukuran kinerja perusahaan yang dapat digunakan untuk menilai tingkat pencapaian tujuan perusahaan. Dengan demikian, auditor juga mampu untuk menentukan luas pengujian yang akan dilakukan.

Dengan memahami latar belakang klien, auditor dapat menentukan

kerangka kerja dan kesesuaian strategi audit dengan latar belakang klien sehingga pencarian informasi latar belakang klien berpengaruh positif terhadap kualitas audit.

Penilaian Tingkat Materialitas

Penentuan tingkat materialitas adalah aktivitas yang signifikan dari perencanaan audit yang merepresentasikan kemampuan auditor untuk

mengidentifikasi, menjelaskan dan menentukan hubungan, tingkat keperluan dan kepentingan dari informasi yang diberikan (Ussahawanitchakit, 2012). Sehingga auditor dengan penentuan tingkat materialitas yang lebih tinggi cenderung untuk fokus hanya pada informasi yang relevan dan menggunakan waktu, sumber daya dan anggaran kepada kesalahan informasi dalam laporan keuangan. Sehingga penentuan tingkat materialitas secara potensial cenderung memiliki asosiasi yang positif terhadap kualitas audit.

Penilaian Risiko

13

munculnya dan akibat dari risiko bisnis tersebut (Ussahawanitchakit, 2012). Pada dasarnya, penilaian risiko memampukan auditor untuk melakukan pemeriksaan pada suatu poin di mana opini yang wajar pada laporan keuangan dikeluarkan mengandung salah saji material yang tidak terdeteksi.

Dalam melaksanakan prosedur audit, terdapat dua jenis risiko yaitu risiko inheren (bawaan) dan risiko audit yang dapat diterima. Risiko inheren adalah ukuran penilaian auditor atas kemungkinan adanya salah saji yang material dalam suatu saldo akun sebelum mempertimbangkan keefektifan pengendalian internal. Sedangkan risiko audit yang dapat diterima dalah ukuran seberapa besar auditor bersedia menerima bahwa laporan keuangan akan salah saji secara material setelah audit diselesaikan dan pendapat wajar tanpa pengecualian telah dikeluarkan. Dalam menentukan risiko audit yang dapat diterima, auditor menggunakan pengetahuan yang diperoleh dari pemahaman strategi bsinis dan industri klien, yang tertuju pada risiko salah saji material (Arens, 2008). Klien dengan risiko bisnis yang lebih tinggi membutuhkan rentang pengujian yang lebih luas, sehingga perencanaan audit yang sesuai harus direncanakan berbeda dengan klien yang memiliki risiko bisnis yang lebih rendah. Oleh karena itu, penentuan risiko bisnis klien berpengaruh positif terhadap kualitas audit.

Peninjauan Analisis Awal

14

melalui identifikasi sifat, penentuan waktu dan luas pengujian

(Ussahawanitchakit, 2012). Sehingga secara eksplisit mendorong auditor untuk menjamin bahwa aktivitas audit mereka akan menginvestigasi konten-konten yang berharga dan mampu menyajikan opini tepat mereka terhadap keputusan

pelaporan audit. Secara keseluruhan, peninjauan analisis awal terkait secara positif dengan kualitas audit.

Pemahaman Struktur Pengendalian Intenal

Pemahaman struktur pengendalian internal adalah aktivitas kunci dari perencanaan audit untuk mempelajari dan meriviu tujuan dari aktivitas klien dan maksud dari aktivitas mana yang mengandalikan kinerja mereka. Terlebih lagi, hal ini dipusatkan pada adekuasi dan keefektifan dari sistem pengendalian

aktivitas yang dibandingkan dengan kerangka kerja pengendalian yang relevan. Di sini, auditor memiliki peran yang tepat untuk menyediakan keyakinan bahwa semua cakupan area risiko yang sesuai telah menerima pertimbangan dan aspek penting dari audit tidak dihilangkan. Sehingga, pemahaman struktur pengendalian internal secara pasti memiliki pengaruh yang positif terhadap kualitas audit.

Dari pemaparan lima unsur penting dari perencanaan audit di atas, dapat diduga bahwa perencanaan audit memiliki pengaruh terhadap kualitas audit, sehingga:

H1: Perencanaan audit berpengaruh terhadap kualitas audit

Karakteristik auditor terhadap kualitas audit

15

independensi dipilih untuk diteliti pengaruhnya terhadap kualitas audit karena dalam penelitian tentang kualitas audit sebelumnya, ditemukan bahwa kualitas audit dipengaruhi oleh kompetensi dan independensi auditor. Dalam

melaksanakan proses audit, auditor diatur oleh standar umum, standar pekerjaan lapangan, dan standar pelaporan.

Dalam penelitian yang dilakukan oleh Mc.Knight dan Wright(2011), menemukan bahwa auditor dengan kinerja yang lebih tinggi memiliki kemampuan yang lebih untuk melaksanakan prosedur audit yang telah distandarisasi. Hal ini dapat berarti bahwa auditor yang memiliki kinerja lebih tinggi dapat dikatakan memiliki kompetensi yang lebih tinggi pula, yang didapatkan dari pengetahuan dan pengalaman yang mempengaruhi tingkat kualitas audit yang tinggi pula.

Murtanto (1999) dalam Indah (2010) menyatakan bahwa dalam mempelajari kompetensi, terdapat dua pandangan yaitu pandangan perilaku terhadap kompetensi yang didasarkan pada pandangan Enhorn, yang bertujuan untuk menggunakan lebih banyak kriteria obyektif dalam mendefinisikan seorang ahli daripada hanya mendefinisikan seorang ahli sebagai seorang yang sangat terampil dengan pelatihan dan pengetahuan di beberapa bidang tertentu.

Pandangan yang kedua adalah pandangan kognitif yang menyatakan kompetensi dari sudut pandang pengetahuan. Pengetahuan diperoleh melalui pengalaman langsung yaitu pertimbangan yang dibuat di masa lalu dan umpan balik terhadap kinerja, dan pengalaman tidak langsung dengan menempuh pendidikan formal.

Ilmiyati dan Suhardjo (2012) menemukan bahwa akuntabilitas dan

16

dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar-seminar dan simposium-simposium. Kompetensi tidak hanya diukur melalui pengalaman saja, namun juga pertimbangan-pertimbangan lain yang dimiliki yaitu pengetahuan, yang bermanfaat dalam pengambilan keputusan.

H2: Kompetensi auditor berpengaruh terhadap kualitas audit

Independensi auditor adalah sikap tidak memihak kepentingan siapapun dalam melakukan pemeriksaan laporan keuangan yang dibuat oleh pihak manajemen (Kalana dan Budi R., 2012). Definisi tersebut berarti auditor mempunyai kewajiban untuk bersikap jujur baik kepada pihak manajemen dan juga pihak ketiga seperti kreditor, pemilik, maupun calon pemilik (Kasidi, 2007). Ketika independensi dijaga oleh auditor, maka kualitas audit akan semakin meningkat karena audit dan opini auditor yang independen akan mempengaruhi kepercayaan para pengguna laporan keuangan yang telah diaudit.

17

METODOLOGI PENELITIAN

Dalam penelitian ini, setiap variabel independen akan diuji dengan menggunakan pengujian validitas, reliabilitas, dan pengujian regresi berganda, termasuk di dalamnya adalah pengujian variabel-variabel secara simultan maupun pengujian secara parsial.

Populasi dan Sampel

Populasi dan sampel yang digunakan dalam penelitian ini adalah auditor-auditor dari Kantor Akuntan Publik (KAP) yang berada di wilayah Jawa Tengah.

Metode Pengumpulan Data

Penelitian yang dilakukan secara langsung ke lokasi obyek penelitian untuk mendapatkan data primer berupa fakta-fakta berkaitan dengan masalah penelitian. Penelitian ini menggunakan data kuantitatif yang didapatkan melalui penyebaran kuisioner.

Variabel Independen

Variabel independen dalam penelitian ini adalah perencanaan audit dan karakteristik auditor. Perencanaan audit di sini memiliki lima dimensi yaitu (1) pencarian informasi latar belakang klien (kuesioner no. 1 s.d. 5), (2) penentuan tingkat materialitas (kuesioner no. 6), (3) penentuan risiko (kuesioner no. 7), (4) peninjauan analisis awal (kuesioner no. 8), dan (5) pemahaman struktur

18

melalui pendidikan formal, keikutsertaan dalam pelatihan dan seminar-seminar) (Ilmiyati dan Suhardjo, 2012) dan (2) pengalaman (lama waktu yang telah dijalani auditor dalam profesinya di bidang audit dan jabatan yang dimiliki auditor)

(Indah, 2010). Indikator tersebut akan diletakkan pada kuesioner bagian identitas responden. Sedangkan untuk pemberian skor (scoring), untuk indikator

pendidikan formal memiliki skor 7 sampai 10, jabatan memiliki skor 10 sampai 8 (karena dalam kuesioner, jabatan tersusun semakin rendah), dan lama bekerja memiliki skor 7 sampai 10. Sedangkan indikator pelatihan memiliki skor 1 sampai 5, dan untuk indikator dimana auditor mengikuti perkembangan standar akuntansi dan standar auditing memiliki skor 1, 3, dan 5 karena pilihan jawaban yang

diberikan adalah “Selalu Mengikuti”, “Jarang Mengikuti”, dan “Tidak

Mengikuti”. Indikator pendidikan formal, jabatan yang dimiliki, dan lama bekerja memiliki rentang skor yang lebih tinggi karena indikator-indikator tersebut dinilai penting untuk mengetahui tingkat kompetensi seorang auditor, sedangkan

indikator-indikator lainnya yang disebut terakhir dinilai hanya sebagai nilai tambah.

Sedangkan indikator independensi yang digunakan adalah (1) lama hubungan dengan klien (kuesioner no. 1 dan 2) (Lavin, 1976 dalam Irawati, 2011), (2) persaingan dengan auditor lain (kuesioner no. 3) (Shockley, 1981 dalam Irawati, 2011), (3) tekanan dari klien (kuesioner no. 4 s.d. 7), dan (4) telaah dari rekan seprofesi (kuesioner no. 8) (Irawati, 2011).

19

memiliki skor 2, tidak yakin memiliki skor 3, setuju memiliki skor 4 dan sangat setuju memiliki skor 5. Variabel karakteristik auditor yang meliputi kompetensi akan diukur menggunakan identitas responden yang berisi data pengalaman kerja di bidang audit (Indah, 2010), pendidikan formal yang telah ditempuh,

keikutsertaan dalam pelatihan dan seminar, dan kepekaan (awareness) terhadap perubahan standar dan ketentuan di bidang akuntansi dan auditing (Ilmiyati dan Suhardjo, 2012). Sedangkan variabel independensi auditor akan diukur

menggunakan skala Likert yang sama dengan perencanaan audit.

Setelah itu data-data yang didapatkan dari kuesioner akan diuji korelasi, validitas dan reliabilitasnya, sehingga diharapkan hasil yang didapatkan dari penelitian ini valid dan dapat dipercaya.

Variabel Dependen

Sedangkan untuk variabel dependen dalam penelitian ini adalah kualitas audit, yang indikator pengukurannya adalah terpenuhi atau tidaknya standar auditing yang mencakup standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAI, 2001). Untuk memperkuat kuisioner, pengukuran menggunakan model yang telah dikembangkan oleh Wooten (2003), Financial Reporting Council (2006:16), dan Tjun (2012) sebagai indikator pengukuran kualitas audit. Indikator yang digunakan adalah indikator yang berfokus pada hasil audit,

20

2003), (4) keandalan dan manfaat laporan audit (kuesioner no. 4 dan 5) (Financial Reporting Council, 2006:16), dan (5) komitmen untuk menyelesaikan audit (kuesioner no. 6 dan 7) (Tjun, 2012). Indikator tersebut akan diukur menggunakan skala Likert.

Variabel-variabel independen yang telah didapatkan datanya akan diuji menggunakan uji regresi berganda terhadap variabel dependen. Sehingga dari variabel dalam penelitian ini didapatkan model penelitian sebagai berikut:

Y = β + β1XΌ+ β2X+ β3X3 + e

Dimana:

Y = Kualitas Audit

β = konstanta

β1 ; β2; β3 = koefisien regresi variabel independen XΌ = Perencanaan Audit

21

ANALISIS DAN PEMBAHASAN

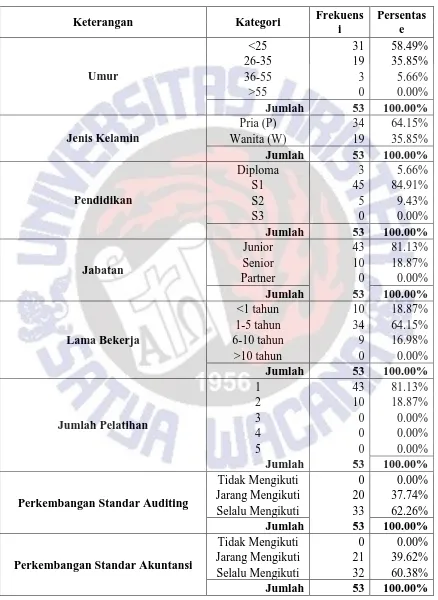

Deskripsi Responden

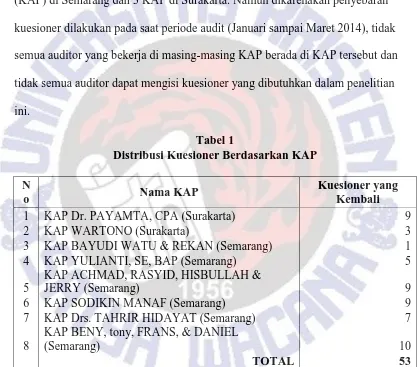

Jumlah responden yang dapat menjadi subyek penelitian berkaitan dengan partisipasinya dalam penelitian ini adalah sebanyak 18 Kantor Akuntan Publik (KAP) di Semarang dan 3 KAP di Surakarta. Namun dikarenakan penyebaran kuesioner dilakukan pada saat periode audit (Januari sampai Maret 2014), tidak semua auditor yang bekerja di masing-masing KAP berada di KAP tersebut dan tidak semua auditor dapat mengisi kuesioner yang dibutuhkan dalam penelitian ini.

Tabel 1

Distribusi Kuesioner Berdasarkan KAP

N

KAP ACHMAD, RASYID, HISBULLAH &

JERRY (Semarang) 9

6 KAP SODIKIN MANAF (Semarang) 9

7 KAP Drs. TAHRIR HIDAYAT (Semarang) 7

8

KAP BENY, tony, FRANS, & DANIEL

(Semarang) 10

TOTAL 53

22

Tabel 2 Profil Responden

Keterangan Kategori Frekuens

i Jarang Mengikuti 20 37.74% Selalu Mengikuti 33 62.26%

Jumlah 53 100.00%

Perkembangan Standar Akuntansi

Tidak Mengikuti 0 0.00% Jarang Mengikuti 21 39.62% Selalu Mengikuti 32 60.38%

23

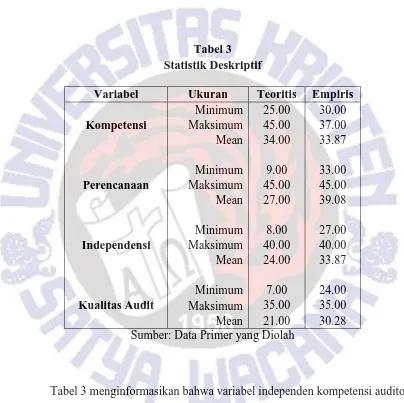

Hasil Uji Statistik Deskriptif

Tabel berikut menggambarkan statistik deskriptif variabel-variabel kompetensi auditor, perencanaan audit dan independensi auditor sebagai variabel independen. Sedangkan kualitas audit sebagai variabel dependen.

Tabel 3 Statistik Deskriptif

Variabel Ukuran Teoritis Empiris

Kompetensi Sumber: Data Primer yang Diolah

24

Variabel perencanaan audit menunjukkan nilai rata-rata sebesar 39,08 yang berada di atas rata-rata teoritisnya yaitu 27. Hal ini menunjukkan bahwa secara rata-rata subyek penelitian ini melakukan perencanaan audit yang baik sebelum melaksanakan audit.

Variabel independensi auditor menunjukkan nilai rata-rata sebesar 33,87 yang berada di atas rata-rata teoritisnya yaitu 24. Hal ini menunjukkan bahwa secara rata-rata subyek penelitian ini memiliki independensi yang baik dalam melakukan audit.

Variabel kualitas audit menunjukkan nilai rata-rata sebesar 30,28 yang berada di atas rata-rata teoritisnya yaitu 21. Hal ini menunjukkan bahwa secara rata-rata subyek penelitian ini mampu melaksanakan dan memberikan hasil audit yang berkualitas.

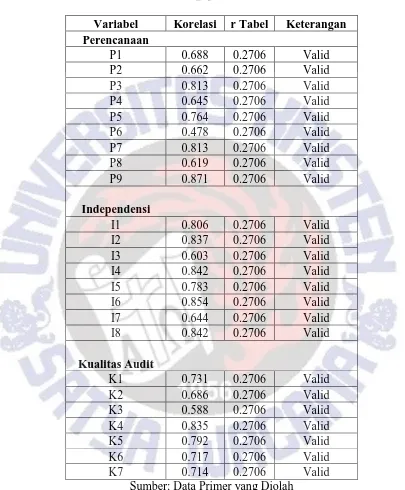

Hasil Uji Validitas

Validitas menunjukkan sejauh mana tingkat alat pengukur yang digunakan untuk mengukur apa yang ingin diukur. Adapun caranya adalah dengan

25

Tabel 4

Hasil Pengujian Validitas

Variabel Korelasi r Tabel Keterangan

Perencanaan

Sumber: Data Primer yang Diolah

26

penelitian ini memiliki nilai korelasi yang lebih besar dari r-tabel (0,2706) untuk sampel sebanyak 53.

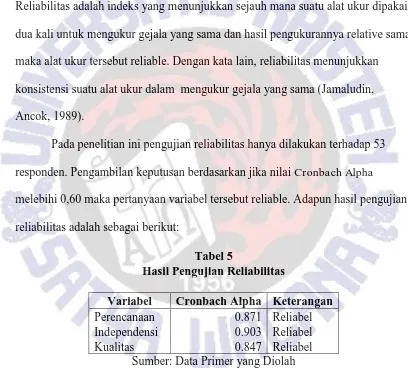

Hasil Uji Reliabilitas

Uji reliabilitas dilakukan terhadap item pertanyaan yang dinyatakan valid. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat ukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukurannya relative sama maka alat ukur tersebut reliable. Dengan kata lain, reliabilitas menunjukkan konsistensi suatu alat ukur dalam mengukur gejala yang sama (Jamaludin, Ancok, 1989).

Pada penelitian ini pengujian reliabilitas hanya dilakukan terhadap 53 responden. Pengambilan keputusan berdasarkan jika nilai Cronbach Alpha

melebihi 0,60 maka pertanyaan variabel tersebut reliable. Adapun hasil pengujian reliabilitas adalah sebagai berikut:

Tabel 5

Hasil Pengujian Reliabilitas

Variabel Cronbach Alpha Keterangan

Perencanaan 0.871 Reliabel Independensi 0.903 Reliabel Kualitas 0.847 Reliabel

Sumber: Data Primer yang Diolah

Berdasarkan tabel di atas terlihat bahwa variabel Perencanaan,

Independensi, dan Kualitas bersifat reliable. Hal ini dikarenakan Cronbach Alpha

27

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Untuk menguji distribusi data adalah dengan

menggunakan Normal Probability Plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2001). Hasil scatter plot untuk uji normalitas adalah sebagai berikut:

28

Sumber: Data Primer yang Diolah

Dari grafik yang terdapat di atas, terlihat bahwa dari semua data yang ada mengikuti garis normalitas, ditunjukkan dengan titik-titik yang tidak jauh dari garis diagonal. Hal ini berarti bahwa data-data dari semua variabel dari penelitian ini berdistribusi normal.

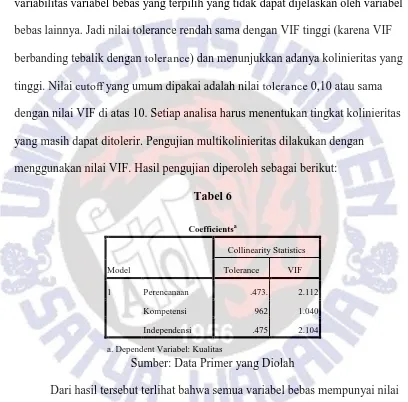

Hasil Uji Multikolinieritas

Multikolinieritas berarti adanya hubungan linier yang sempurna atau pasti, di antara beberapa atau semua variabel yang menjelaskan dari model regresi. Multikolinieritas berkenaan dengan terdapatnya lebih dari satu hubungan linier pasti, dan istilah kolinieritas dengan derajatnya satu hubungan linier (Gujarati, 1999;157).

Menurut Ghozali (2001;63), multikolinieritas dapat juga dilihat dari nilai

29

menunjukkan setiap variabel bebas manakah yang disajikan oleh variabel bebas lainnya. Dalam pengertian sederhana, setiap variabel bebas menjadi variabel terikat dan diregresi terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama dengan VIF tinggi (karena VIF berbanding tebalik dengan tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF di atas 10. Setiap analisa harus menentukan tingkat kolinieritas yang masih dapat ditolerir. Pengujian multikolinieritas dilakukan dengan

menggunakan nilai VIF. Hasil pengujian diperoleh sebagai berikut:

Tabel 6

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Perencanaan .473. 2.112

Kompetensi 962 1.040

Independensi .475 2.104

a. Dependent Variabel: Kualitas

Sumber: Data Primer yang Diolah

Dari hasil tersebut terlihat bahwa semua variabel bebas mempunyai nilai VIF yang berada jauh di bawah angka 10, sehingga dapat dikatakan semua konsep pengukur variabel-variabel yang digunakan tidak mengandung masalah

30

Hasil Uji Heteroskedastisitas

Imam Ghozali (2001;77) berpendapat bahwa uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance

dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskedastisitas.

Deteksi adanya heteroskedastisitas dengan melihat ada tidaknya pola tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized

(Santoso, 2000). Adapun hasil uji heteroskedastisitas adalah sebagai berikut:

31

Dari grafik tersebut terlihat bahwa titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 (nol) pada sumbu Y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Y.

Hasil Uji Regresi

Analisa statistik yang digunakan dalam penelitian ini yaitu regresi linier berganda karena terdapat 3 variabel independen dan 1 variabel dependen

(Santoso, 2006:261). Analisis ini digunakan untuk mengetahui besarnya pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Besarnya pengaruh tersebut dapat dihitung dengan persamaan regresi berganda.

Berdasarkan perhitungan tersebut, didapatkan hasil sebagai berikut:

Tabel 7

Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .754a .568 .542 1.90258

a. Predictors: (Constant), Independensi, Kompetensi, Perencanaan Sumber: Data Primer yang Diolah

Berdasarkan tabel koefisien determinasi di atas, diperoleh nilai Adjusted R2 adalah 0,542 atau 54,2%, yang memiliki arti bahwa semua variabel independen dalam penelitian ini yaitu kompetensi auditor, perencanaan audit, dan

32

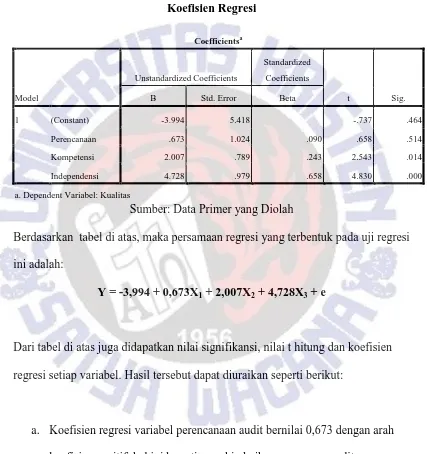

audit sedangkan kontribusi sisanya yaitu 45,8% berasal dari faktor lain yang berada di luar variabel independen pada penelitian ini.

Tabel 8

Koefisien Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.994 5.418 -.737 .464

Perencanaan .673 1.024 .090 .658 .514

Kompetensi 2.007 .789 .243 2.543 .014

Independensi 4.728 .979 .658 4.830 .000

a. Dependent Variabel: Kualitas

Sumber: Data Primer yang Diolah

Berdasarkan tabel di atas, maka persamaan regresi yang terbentuk pada uji regresi ini adalah:

Y = -3,994 + 0,673X1 + 2,007X2 + 4,728X3 + e

Dari tabel di atas juga didapatkan nilai signifikansi, nilai t hitung dan koefisien regresi setiap variabel. Hasil tersebut dapat diuraikan seperti berikut:

33

b. Koefisien regresi variabel kompetensi auditor bernilai 2,007 dengan arah koefisien positif, hal ini berarti kompetensi auditor yang semakin tinggi dapat meningkatkan kualitas audit.

c. Koefisien regresi variabel independensi auditor bernilai 4,728 dengan arah koefisien positif, hal ini berarti semakin tinggi tingkat independensi auditor dapat meningkatkan kualitas audit.

Hasil Uji-F / ANOVA (Uji Simultan)

Uji-F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama (simultan) variabel independen terhadap variabel dependen, yaitu dengan membandingkan F hitung dengan F tabel, dengan tingkat signifikansi 0,05. Hasil Uji-F dapat dilihat pada tabel berikut:

Tabel 9

Pengaruh Model Secara Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 233.385 3 77.795 21.492 .000a

Residual 177.370 49 3.620

Total 410.755 52

a. Predictors: (Constant), Independensi, Kompetensi, Perencanaan

b. Dependent Variabel: Kualitas

34

Pada tabel di atas terlihat bahwa nilai F hitung sebesar 21,492 (>2,79) dengan signifikansi 0,000 (<0,05). Dengan demikian variabel independen yaitu kompetensi auditor, perencanaan audit dan independensi auditor secara bersama-sama (simultan) berpengaruh secara signifikan terhadap kualitas audit.

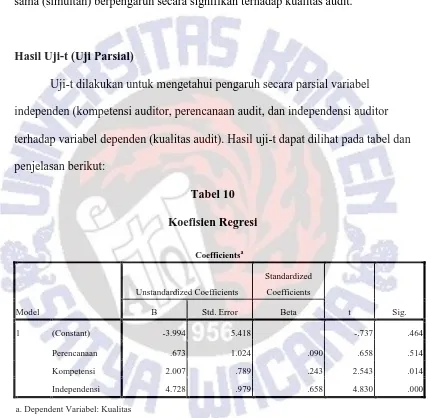

Hasil Uji-t (Uji Parsial)

Uji-t dilakukan untuk mengetahui pengaruh secara parsial variabel independen (kompetensi auditor, perencanaan audit, dan independensi auditor terhadap variabel dependen (kualitas audit). Hasil uji-t dapat dilihat pada tabel dan penjelasan berikut:

a. Dependent Variabel: Kualitas

Sumber: Data Primer yang Diolah

35

secara signifikan terhadap kualitas audit. Sementara koefisien regresi variabel ini adalah positif, yang berarti perencanaan audit yang semakin baik dapat meningkatkan kualitas audit. Sehingga dapat disimpulkan bahwa perencanaan audit yang semakin baik dapat meningkatkan kualitas audit namun tidak secara signifikan.

b. Dari tabel di atas terlihat bahwa t hitung variabel kompetensi auditor adalah 2,543 (>2,00958) dengan tingkat signifikansi 0,014 (<0,05). Hal ini berarti bahwa variabel kompetensi auditor berpengaruh secara signifikan terhadap kualitas audit. Sementara koefisien regresi variabel ini adalah positif, yang berarti meningkatnya kompetensi auditor dapat meningkatkan kualitas audit. Sehingga dapat disimpulkan bahwa kompetensi auditor yang semakin tinggi secara signifikan dapat meningkatkan kualitas audit.

36

Pembahasan

Berdasarkan penelitian yang telah dilakukan dan hasil analisis yang telah diperoleh melalui serangkaian pengujian, ditemukan bahwa variabel kompetensi auditor, perencanaan audit, dan independensi auditor secara simultan

mempengaruhi kualitas audit secara signifikan. Namun perbedaan muncul ketika dilakukan uji pengaruh secara parsial. Ditemukan hasil bahwa kompetensi auditor, perencanaan audit dan independensi auditor memang memberi pengaruh yang bersifat positif terhadap kualitas audit, namun hanya variabel perencanaan audit yang pengaruhnya tidak signifikan.

Untuk variabel perencanaan audit mempunyai pengaruh yang tidak signifikan terhadap kualitas audit dengan koefisien regresi sebesar 0,673 yang berarti bahwa setiap kenaikan satu satuan variabel perencanaan audit maka akan meningkatkan kualitas audit sebesar 0,673 satuan. Hal ini mungkin disebabkan oleh mayoritas responden dalam penelitian ini merupakan lulusan Strata 1

37

Untuk variabel kompetensi auditor mempunyai pengaruh positif yang signifikan terhadap kualitas audit dengan koefisien regresi sebesar 2,007 yang berarti bahwa setiap kenaikan satu satuan variabel kompetensi maka akan meningkatkan kualitas audit sebesar 2,007 satuan. Hasil penelitian ini didukung oleh penelitian DeAngelo (1981), Deis dan Giroux (1992), Indah (2010), Ilmiyati dan Suhardjo (2012), dan Fitriany (2012).yang menyatakan bahwa auditor yang berkompeten mampu mendeteksi adanya salah saji yang material dalam laporan keuangan klien. Auditor yang berkompeten tinggi juga cenderung untuk

menyelesaikan audit dengan lebih cepat, dan auditor yang berpengalaman akan lebih mudah untuk mengetahui gejala-gejala kecurangan yang dapat terjadi.

Untuk variabel independensi auditor mempunyai pengaruh positif yang signifikan terhadap kualitas audit dengan koefisien regresi sebesar 4,728 yang berarti bahwa setiap kenaikan satu satuan variabel independensi maka akan meningkatkan kualitas audit sebesar 4,728 satuan. Hasil ini didukung oleh penelitian Irawati (2011), dan Kalana (2012) yang menemukan bahwa auditor yang memiliki independensi yang tinggi, cenderung akan melaporkan hasil temuan audit terutama jika terdapat adanya salah saji material yang terdapat pada laporan keuangan klien.

Selain itu, dari hasil penelitian simultan diketahui bahwa variabel

38

Hasil yang sudah diuraikan di atas dapat dipahami bahwa untuk

39

PENUTUP

Kesimpulan

Berdasarkan penelitian yang telah dilakukan untuk mengetahui pengaruh yang diberikan oleh kompetensi auditor, perencanaan audit, dan independensi auditor terhadap kualitas audit yang dilakukan pada bulan Januari 2014 sampai Maret 2014 dengan responden berjumlah 53 orang auditor yang berasal dari Kantor Akuntan Publik (KAP) di Semarang dan Surakarta, maka diperoleh kesimpulan-kesimpulan sebagai berikut:

a. Kompetensi yang dimiliki auditor dalam melaksanakan audit berpengaruh positif terhadap kualitas audit. Berdasarkan indikator (1) pengetahuan dan (2) pengalaman, maka dapat disimpulkan bahwa semakin tinggi

pengetahuan di bidang audit yang dapat diperoleh melalui pendidikan formal, keikutsertaan dalam pelatihan dan seminar, serta pengalaman yang diperoleh melalui lamanya waktu yang telah dijalani auditor dalam

profesinya di bidang audit dan jabatan yang dimiliki, maka semakin tinggi pula kualitas audit yang diperoleh dari pelaksanaan proses audit oleh auditor yang berkompeten tinggi.

40

tinggi kualitas audit yang dapat diperoleh, namun dalam penelitian ini keadaan tersebut terbatasi oleh suatu kondisi, yakni mayoritas responden merupakan auditor junior yang belum memiliki pengalaman yang baik di dalam melakukan perencanaan audit, ditambah dengan pengalaman kerja yang masih kurang dari 5 tahun, dan masih minimnya jumlah pelatihan yang diikuti, sehingga memberikan dampak yang negatif terhadap kualitas audit.

c. Independensi yang dimiliki oleh auditor berpengaruh positif terhadap kualitas audit. Berdasarkan indikator (1) lama hubungan dengan klien, (2) persaingan dengan auditor lain, (3) tekanan dari klien, dan (4) telaah dari rekan seprofesi, tidak memepengaruhi indpendensi auditor, atau dengan kata lain, independensi auditor tetap terjaga sehingga independensi auditor yang semakin tinggi akan meningkatkan kualitas audit yang dilakukan.

Keterbatasan Penelitian

Dalam penelitian yang dilakukan, ditemukan beberapa keterbatasan, antara lain sebagai berikut:

41

b. Dari 210 auditor yang bekerja KAP (18 di Semarang dan 3 di Surakarta) yang diharapkan menjadi responden, hanya 53 saja yang dapat menjadi responden. Hal ini mungkin disebabkan oleh penyebaran kuisioner yang dilakukan pada periode audit (Januari 2014 sampai Maret 2014), sehingga tidak semua KAP bersedia menerima kuisioner dan tidak semua auditor bersedia mengisi kuisioner karena kesibukan pekerjaan.

Saran

Dari penelitian yang telah dilakukan, dapat disimpulkan bahwa perencanaan audit yang baik akan meningkatkan kualitas audit asalkan perencanaan audit yang baik tersebut dilakukan oleh auditor yang memiliki kompetensi dan independensi yang tinggi. Sehingga saran yang dapat diberikan adalah:

a. Bagi auditor, agar meningkatkan kemampuan di dalam melakukan perencanaan audit yang baik sebagai salah satu tahap awal dalam melakukan proses audit, sehingga kualitas audit yang tinggi pun dapat tercapai.

b. Bagi dunia akademis, menambah pengetahuan bahwa diperlukannya dilakukan perencanaan audit yang baik yang harus dilakukan oleh auditor yang berkompeten dan berindependensi tinggi.

42

berikutnya juga penting untuk diperhatikan agar tidak terjadi bias dalam mengumpulkan dan mengolah data hasil penelitian. Selain itu, KAP yang tersebar di seluruh Indonesia khususnya pulau Jawa sangat banyak, sehingga bagi penelitian berikutnya diharapkan dapat menambahkan variabel-variabel baru dan memperluas area penelitian.

Implikasi Penelitian

Berdasarkan hasil penelitian yang telah dilakukan untuk mengukur tingkat kualitas audit dengan menggunakan variabel perencanaan audit, kompetensi auditor dan independensi auditor, ditemukan bahwa dengan 53 responden yang berprofesi sebagai auditor, perencanaan audit tidak memberikan pengaruh terhadap kualitas audit. Hal ini mungkin disebabkan karena mayoritas responden merupakan auditor junior yang masih belum memiliki pengalaman di dalam melakukan perencanaan audit. Sehingga penelitian ini merupakan pengukuran bagi para auditor junior dan Kantor Akuntan Publik (KAP) bahwa perencanaan yang dilakukan oleh auditor junior masih belum mencukupi untuk mendapatkan tingkat kualitas audit yang diinginkan, oleh karena itu, diharapkan agar auditor junior lebih dalam menguasai perencanaan audit, dan agar KAP dapat

Yth. Bapak / Ibu / Saudara / i Responden Di tempat

Dengan hormat,

Dalam rangka untuk menyelesaikan penelitian skripsi program sarjana (S-1), saya memerlukan data dan informasi untuk mendukung penelitian yang saya lakukan. Untuk itu saya mohon kesediaan Bapak / Ibu / Saudara / i berpartisipasi dalam penelitian ini dengan mengisi kuesioner yang terlampir.

Kesediaan Bapak / Ibu / Saudara / i mengisi kuesioner ini sangat menentukan keberhasilan penelitian yang saya lakukan, sehingga saya mohon dengan sangat agar data yang diberikan adalah data yang sebenarnya.

Perlu Bapak / Ibu / Saudara / i ketahui sesuai dengan etika dalam penelitian, data yang saya peroleh akan dijaga kerahasiaannya dan digunakan semata-mata untuk kepentingan penelitian. Dan penelitian ini tidak akan memberikan pengaruh terhadap pekerjaan Bapak / Ibu / Saudara / i.

Atas kesediaan Bapak/Ibu/Saudara/i meluangkan waktu mengisi kuesioner ini, saya ucapkan terima kasih.

Hormat saya,

IDENTITAS RESPONDEN

Pendidikan Terakhir : Diploma 1

Pelatihan yang pernah diikuti dalam 3 tahun terakhir (sebutkan):

Saya mengikuti perubahan dan perkembangan di bidang akuntansi

(standar dan ketentuan akuntansi)

Saya mengikuti perubahan dan perkembangan tentang standar dan ketentuan yang berlaku di bidang auditing

dengan cara memberikan tanda centang (v) di kotak yang telah disediakan.

Berikut keterangan dari setiap pendapat di bawah ini: STS = Sangat Tidak Setuju

TS = Tidak Setuju TY = Tidak Yakin ST = Setuju SS = Sangat Setuju

Bapak / Ibu / Saudara / i dimohon memberikan pendapat dari setiap pernyataan yang ada di bawah berikut ini

Mohon Bapak / Ibu/ Saudara / i memberikan pendapat yang Anda anggap sesuai dengan pernyataan yang ada.

1 Setiap melakukan audit, saya selalu mencari tahu tentang latar belakang perusahaan klien.

2 Setiap melakukan audit, saya selalu mempelajari dan memahami struktur organisasi perusahaan klien.

3 Setiap melakukan audit, saya selalu meninjau jenis industri klien untuk membantu saya dalam menentukan resiko bisnis perusahaan klien.

4 Setiap melakukan audit, saya mempelajari proses / aktivitas bisnis perusahaan klien, termasuk pihak-pihak yang berkaitan dengan aktivitas perusahaan klien.

5 Setiap melakukan audit, saya mempelajari dokumen-dokumen perusahaan guna mendapatkan informasi kebijakan-kebijakan yang dibuat, khususnya yang berkaitan dengan penyusunan laporan keuangan.

6 Setiap melakukan audit, saya menentukan tingkat materialitas pada industri klien untuk membantu saya agar lebih fokus hanya pada informasi yang relevan dengan kesalahan yang terdapat pada informasi dalam laporan keuangan.

7 Setiap melakukan audit, saya menetapkan resiko salah saji material yang dapat diterima sebelum melaksanakan audit.

8 Setiap melakukan audit, saya melakukan peninjauan analisis awal untuk memeriksa, menentukan, dan mengevaluasi penyebab adanya salah saji yang dilakukan oleh klien.

9 Setiap melakukan audit, saya merasa perlu untuk memahami struktur pengendalian internal klien sebelum melakukan audit.

Pernyataan

dengan cara memberikan tanda centang (v) di kotak yang telah disediakan.

Berikut keterangan dari setiap pendapat di bawah ini: STS = Sangat Tidak Setuju

TS = Tidak Setuju TY = Tidak Yakin ST = Setuju SS = Sangat Setuju

Bapak / Ibu / Saudara / i dimohon memberikan pendapat dari setiap pernyataan yang ada di bawah berikut ini

Mohon Bapak / Ibu/ Saudara / i memberikan pendapat yang Anda anggap sesuai dengan pernyataan yang ada.

10 Setiap kali melakukan audit, saya harus tetap bersifat independen dalam melakukan audit walaupun telah lama menjalin hubungan dengan klien.

11 Setiap kali melakukan audit, fasilitas yang diberikan oleh klien tidak akan mempengaruhi kebebasan saya dalam melakukan audit.

12 Setiap kali melakukan audit, saya harus tetap bertindak jujur meskipun memiliki resiko kehilangan klien.

13 Setiap kali melakukan audit, saya akan tetap melaporkan kesalahan klien yang ditemukan meskipun mendapatkan peringatan dari klien.

14 Setiap kali melakukan audit, saya tidak akan mudah percaya terhadap pernyataan klien untuk menjaga independensi saya.

15 Setiap kali melakukan audit, saya harus tetap bersikap independen walaupun mendapatkan intimidasi / pengaruh dari pihak lain.

16 Setiap kali melakukan audit, saya harus mendapatkan kebebasan dalam melakukan pemeriksaan dari pihak yang bertujuan untuk membatasi segala kegiatan tersebut.

17 Setiap kali melakukan audit, saya harus tetap bersikap jujur untuk menghindari penilaian yang kurang baik dari rekan seprofesi sesama auditor dalam satu tim.

No. Pernyataan STS TS TY ST SS

18 Dalam melaporkan hasil audit, saya selalu melaporkan adanya temuan pelanggaran atau salah saji kepada perusahaan klien.

19 Dalam melaporkan hasil audit, saya selalu berpedoman pada Standar Profesional Akuntan Publik (SPAP).

20 Dalam melaporkan hasil audit, laporan yang saya hasilkan selalu mendapatkan perhatian dari manajemen dan partner.

21 Dalam melaporkan hasil audit, laporan yang saya buat memuat temuan dan simpulan hasil audit secara obyektif, serta memiliki rekomendasi yang konstruktif.

22 Dalam melaporkan hasil audit, saya selalu membuat laporan yang akurat, lengkap, obyektif, meyakinkan, jelas, ringkas, serta tepat waktu agar informasi yang diberikan dapat bermanfaat secara maksimal.

23 Setiap kali melakukan audit, saya mempunyai komitmen yang kuat untuk menyelesaikan audit dalam waktu yang tepat.

DAFTAR PUSTAKA

Arens, Alvin A., Randal J. Elder, dan Mark S. Beasley, 2008, Auditing dan Jasa Assurance Pendekatan Terintegrasi, Jilid I, Penerbit Erlangga, Jakarta

Chanruang, Sakchai, 2011, “Audit Sustainability of CPAs in Thailand: Effects of Audit Planning Comptency and Audit Report Quality”, International Business Research, Volume 11, Number 6

Council, Financial Reporting (FRC), 2006, Discussion Paper, Promoting Audit Quality, www.frcpublications.com

Davidson, Ronald A., dan Willie E. Gist, 1996, “Empirical Evidence on the

Functional Relation between Audit Plannig and Total Audit Effort”,

Journal Accounting Research, Volume 34, Number 1

DeAngelo, Linda Elizabeth, 1981, “Auditor Size and Audit Quality”, Journal of

Accounting and Economics 3, North Holland Publishing Company

Deis, D. R. and G. A Giroux, 1992, “Determinants of Audit Quality in the Public Sector”,The Accounting Review Volume 67, Number 3: 462-479. Fitriany, Nur Wahyuni, 2012, “Pengaruh Client Importance, Tenure, dan

Spesialisasi Audit Terhadap Kualitas Audit”, Jurnal Fakultas Ekonomi Universitas Indonesia

Ghozali, Imam, 2001, “Aplikasi analisis multivariate dengan program SPSS”,

Balai Pustaka Universitas Diponegoro Semarang

Gujarati, D., 1999, “Ekonometrika (Alih Bahasa :SumarnoZein)”, Penerbit

Gelora Aksara Pratama Jakarta

Ilmiyati, Feny dan Yohanes Suhardjo, 2012, “Pengaruh Akuntabilitas dan Kompetensi Auditor terhadap Kualitas Audit”, JURAKSI, Volume 1, Nomor 2

Indah, Siti Nur Mawar, 2010, “Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit”, Skripsi Program S1 Fakultas Ekonomi Universitas Diponegoro

Indonesia, Ikatan Akuntan (IAI), 2001, Standar Profesional Akuntan Publik. Standar Auditing Seksi 150

Irawati, Siti Nur, 2011, “Pengaruh Kompetensi dan Independensi Auditor

terhadap Kualitas Audit pada Kantor Akuntan Publik di Makassar”, FakultasEkonomi Universitas Hasanuddin Makassar

Kalana, Indriyani dan S. N. Ikhsan Budi R., 2012, “Independensi Auditor Berbasis Kultur dan Filsafat Herbert Blummer”, Jurnal Sekolah Tinggi Ekonomi Indonesia (STIESIA) Surabaya

Kasidi, 2007, “Faktor-faktor yang Mempengaruhi Independensi Auditor Persepsi Manajer Keuangan Perusahaan Manufaktur di Jawa Tengah”, Thesis Program Studi Magister Sains Akuntansi Universitas Diponegoro Lai, Kam-Wah, 2008, “Does Audit Quality Matter More for Firms with High

Investment Opportunities?”, Journal of Accounting and Public Policy,

Volume 28, Number 3

McKnight, A. Constance dan William F. Wright, 2011, “Characteristic of

Relatively High-Performance Auditors”, Auditing, A Journal of Practice and Theory, Volume 30, Number 1

Noviyanti, Suzy, 2008, “Skeptisisme Profesional Auditor dalam Mendeteksi Kecurangan”, Jurnal Akuntansi dan Keuangan Indonesia, Volume 5-Nomor 1

Queena, Precilia Prima, dan Abdul Rohman, 2012, Diponegoro Journal of Accounting Volume. 1, Nomor 2, Tahun 2012, halaman 1-12 Sinchuen, Chananda, 2009, “Effects of Strategic Audit Planning on Audit Performance: Mediator Role of Audit Judgement and Quality of Public

Auditors in Thailand”, Journal of Academy of Business and Economics,

Volume 9, Number 2

Sinchuen, Chananda dan Phapruke Ussahawanitchakit, 2009, “Effects of Strategic

Audit Planning on Audit Performance”, Journal of Academy of Business

and Economics, Volume 9, Number 2

Tjun, Lauw Tjun, Elyzabet I. Marpaung, Santy Setiawan, 2012, “Pengaruh

Kompetensi dan Independensi Auditor terhadap Kualitas Audit”, Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha Bandung Ussahawanitchakit, Phapruke, 2012, “Effects of Audit Planning on Audit Quality

of Certified Public Accountants (CPAs) in Thailand”, Journal of