1

PENDAHULUAN

Profesi akuntan publik diperlukan untuk dapat memberikan pendapat atas kewajaran laporan keuangan agar laporan keuangan tersebut tidak memberikan informasi yang menyesatkan kepada masyarakat dan pemakai laporan keuangan. Masyarakat dan pemakai laporan keuangan mengharapkan agar auditor dapat memberikan jaminan mutlak (absolute assurance) mengenai hasil akhir proses audit (Febrianty, 2012). Meskipun demikian, para investor tidak puas dengan mengetahui kewajaran laporan keuangan saja. Para investor juga ingin mengetahui kemampuan perusahaan dalam mempertahankan kelangsungan operasinya (going concern).

Meskipun memprediksi kebangkrutan bukanlah tujuan utama audit, profesi auditor seringkali dikritik karena tidak memberikan peringatan dini kemungkinan kebangkrutan klien di masa yang akan datang dalam bentuk laporan audit dengan pengecualian asumsi going concern (Raghunandan dan Rama, 1995). Dari sudut pandang pengguna laporan keuangan, kebangkrutan tanpa diterbitkannya laporan audit dengan pengecualian asumsi going concern, sering dianggap sebagai kegagalan audit(McKeown et al., 1991).

2

dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan keuangan auditan (Wijanarko, 2008).

Pendekatan audit baru yang dikembangkan oleh KPMG yang disebutkan dalam Rao (1999) sebagai Business Measurement Process (BMP) atau Business Risk Audit (BRA). Pendekatan BRA dikembangkan dari pendekatan systems-based audit (SBA) yang berfokus pada area dengan risiko bisnis tertinggi, dan lebih banyak menggunakan sudut pandang tujuan bisnis daripada menggunakan sudut pandang pengendalian (Griffiths, 2005). BRA mengubah fokus auditor dari “lensa

akuntansi” atau pendekatan berbasis transaksi menjadi pendekatan “perspektif

sistem strategik” (Rao, 1999).

Pendekatan BRA dinilai dapat meningkatkan akurasi laporan audit. Karena dalam penerapan BRA, auditor dituntut untuk mengidentifikasi risiko-risiko bisnis apa saja yang dihadapi klien dan bagaimana klien mengatasi risiko tersebut. Pemahaman yang lebih baik mengenai risiko bisnis klien, membantu auditor untuk menemukan kecurangan dan kelalaian. Hal inilah yang menjadi perbedaan utama antara pendekatan audit tradisional dengan pendekatan BRA. Sedangkan pada audit konvensional, auditor lebih menekankan pada pengujian pengendalian internal untuk menilai risiko salah saji. Semakin baik pengendalian internal, maka semakin sedikit pengujian substantif yang dilakukan (Pusdiklatwas BPKP, 2007).

3

akan bangkrut dalam waktu 1 tahun. Beberapa hipotesis yang diajukan Bruynseels antara lain: (1) apakah kecenderungan menerbitkan opini going concern untuk perusahaan yang akan bangkrut dalam waktu 1 tahun, pada auditor spesialis lebih tinggi dibandingkan auditor non spesialis, (2) apakah kecenderungan menerbitkan opini going concern untuk perusahaan yang akan bangkrut dalam waktu 1 tahun, pada auditor yang menerapkan BRA lebih tinggi dibandingkan auditor yang tidak menerapkan BRA, (3) auditor spesialis tidak tertipu oleh rencana strategik perusahaan, sehingga kecenderungan menerbitkan opini going concern lebih tinggi dibandingkan auditor non spesialis, dan (4) auditor yang menerapkan BRA tidak tertipu oleh rencana strategik perusahaan, sehingga kecenderungan menerbitkan opini going concern lebih tinggi dibandingkan auditor yang tidak menerapkan BRA.

Karena belum banyak penelitian mengenai BRA di Indonesia, maka penulis berpendapat penelitian mengenai penerapan pendekatan BRA juga perlu untuk dilakukan di Indonesia. Adapun tujuan penelitian ini yaitu untuk membuktikan apakah dengan menerapkan BRA, kecenderungan auditor menerbitkan opini

going concern menjadi lebih tinggi dibandingkan auditor yang tidak menerapkan BRA.

Ke depannya, penelitian ini diharapkan dapat memberi manfaat antara lain sebagai berikut:

4

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan mengenai bagaimana implikasi penerapan pendekatan BRA terhadap kecenderungan penerbitan opini going concern oleh auditor.

2. Bagi auditor

Dapat memberikan rekomendasi pendekatan audit baru yang lebih baik dalam menilai kemampuan going concern suatu entitas bisnis.

3. Bagi peneliti selanjutnya.

5

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS

Opini Going Concern

Going concern adalah kelangsungan hidup suatu badan usaha (Aiisiah, 2012). Dalam asumsi going concern, suatu entitas diharapkan dapat berdiri dalam jangka waktu yang cukup lama untuk mencapai tujuan organisasinya.

SA seksi 341 (PSA No.30) (IAPI, 2012) menyatakan bahwa auditor harus mengevaluasi apakah terdapat keraguan yang mendalam tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan auditan dengan cara sebagai berikut:

1) Auditor mempertimbangkan apakah hasil dari prosedur yang dilakukan pada saat merencanakan audit, mengumpulkan bukti, dan menyelesaikan audit mengidentifikasi kondisi serta peristiwa yang apabila dipertimbangkan secara menyeluruh, menunjukkan adanya alasan keraguan yang mendalam mengenai kemampuan entitas untuk melanjutkan usaha selama periode yang wajar. Mungkin diperlukan informasi tambahan tentang kondisi dan peristiwa semacam itu, berikut bukti-bukti yang sesuai untuk mendukung informasi yang dapat membantu mengurangi keraguan auditor.

2) Jika auditor yakin bahwa terdapat kesangsian mengenai satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

6

b) Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

3) Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia memiliki kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Jika manajemen tidak memiliki rencana yang mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat.

4) Jika manajemen memiliki rencana tersebut langkah selanjutnya yang harus dilakukan auditor adalah menyimpulkan efektifitas rencana tersebut.

a) Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor menyatakan tidak memberikan pendapat.

b) Jika auditor berkesimpulan rencana tersebut efektif dan klien mengungkapkan dalam catatan laporan keuangan, auditor memberikan pendapat wajar tanpa pengecualian.

c) Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan dalam catatan laporan keuangan, auditor memberikan pendapat tidak wajar.

7

kelangsungan hidupnya yang pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (IAPI, 2012).

Penelitian-penelitian terdahulu yang terkait dengan penerbitan opini going concern antara lain: Wijanarko, (2008) dalam penelitiannya mengenai pengaruh keahlian audit dan independensi terhadap pendapat audit atas kelangsungan usaha, menunjukkan bahwa: (1) Keahlian audit tidak berpengaruh terhadap pemberian opini going concern. (2) Sedangkan independensi berpengaruh secara signifikan terhadap pemberian opini going concern. Ulya, (2012) dalam penelitiannya mengenai pengaruh faktor keuangan dan non keuangan terhadap opini going concern menyimpulkan bahwa debt default dan opini audit tahun sebelumnya berpengaruh positif terhadap kemungkinan penerimaan opini audit going concern. Sebaliknya variabel kesulitan keuangan, reputasi auditor dan auditor client tenure

tidak berpengaruh terhadap penerimaan opini audit going concern. Widyantari, (2011) meneliti faktor-faktor apa saja yang mempengaruhi opini audit going concern. Dalam penelitiannya, Widyantari menyimpulkan bahwa: (1) likuididtas, pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client tenure tidak berpengaruh terhadap opini going concern. (2) Leverage dan opini audit tahun sebelumnya berpengaruh positif. (3) Sedangkan profitabilitas, arus kas, dan ukuran perusahaan berpengaruh negatif terhadap opini going concern.

Risiko Bisnis

8

risiko bisnis, mengevaluasi bagaimana risiko tersebut dapat meningkatkan kecenderungan salah saji dalam laporan keuangan, dan menggunakan pengetahuan ini dalam melakukan perencanaan prosedur analitis (Eilifsen et al., 2001).

Pendekatan Business Risk Audit

Menurut Abdullah dan Al-Araj (2011), terdapat lima pendekatan audit yang umum digunakan auditor di Yordania:

Pendekatan yang pertama adalah Balance Sheet Approach dimana auditor memfokuskan perhatian mereka pada item-item di neraca dan memverifikasi semua aset dan kewajiban yang terdapat di neraca, dan kurang memperhatikan item-item yang ada di laporan laba rugi.

Pendekatan yang kedua yaitu Substantive Procedures Approach dimana auditor mendesain dan melakukan pengujian substantif untuk tiap-tiap transaksi yang material dan saldo akun.

Pendekatan ketiga yaitu System Based Approach yang berpusat pada penilaian efektivitas dan efisiensi pengendalian yang digunakan perusahaan, pengujian kompilasi dan kesalahan sistem selama pemrosesan transaksi.

9

Pendekatan yang terakhir dan terbaru adalah Business Risk Audit Approach yang bergantung pada risiko bisnis yang dihadapi sebagai sumber salah saji yang material. Dengan pendekatan ini, auditor diharuskan memperoleh pengetahuan mengenai bisnis klien untuk melihat apakah salah saji tersebut dapat memberikan efek yang signifikan dalam laporan keuangan.

Menurut Romney (2012), langkah-langkah penerapan Business Risk Audit yaitu sebagai berikut:

Menentukan ancaman (kecurangan dan kelalaian) yang dihadapi

perusahaan. Kesalahan yang disengaja maupun yang tidak disengaja dan dampaknya terhadap sistem.

Identifikasi prosedur pengendalian yang mencegah, mendeteksi, atau

memperbaiki ancaman. Prosedur ini adalah pengendalian yang dilakukan manajemen untuk meminimalkan ancaman, yang harus ditelaah dan diuji oleh auditor.

Evaluasi prosedur pengendalian.

a. Telaah sistem. Yaitu prosedur pengendalian di tempat. b. Pengujian pengendalian. Yaitu pengendalian yang berjalan.

Evaluasi kelemahan pengendalian untuk menentukan efeknya terhadap

lingkungan, waktu, atau kelanjutan proses audit.

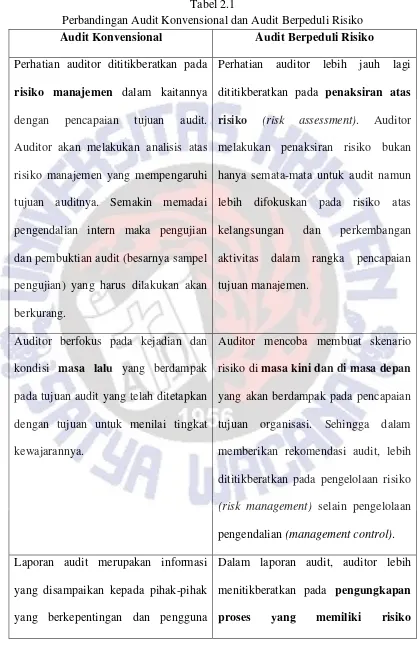

10 Tabel 2.1

Perbandingan Audit Konvensional dan Audit Berpeduli Risiko

Audit Konvensional Audit Berpeduli Risiko

Perhatian auditor dititikberatkan pada risiko manajemen dalam kaitannya

dengan pencapaian tujuan audit. Auditor akan melakukan analisis atas risiko manajemen yang mempengaruhi tujuan auditnya. Semakin memadai pengendalian intern maka pengujian dan pembuktian audit (besarnya sampel pengujian) yang harus dilakukan akan berkurang.

Perhatian auditor lebih jauh lagi dititikberatkan pada penaksiran atas risiko (risk assessment). Auditor melakukan penaksiran risiko bukan hanya semata-mata untuk audit namun lebih difokuskan pada risiko atas kelangsungan dan perkembangan aktivitas dalam rangka pencapaian tujuan manajemen.

Auditor berfokus pada kejadian dan kondisi masa lalu yang berdampak pada tujuan audit yang telah ditetapkan dengan tujuan untuk menilai tingkat kewajarannya.

Auditor mencoba membuat skenario risiko di masa kini dan di masa depan yang akan berdampak pada pencapaian tujuan organisasi. Sehingga dalam memberikan rekomendasi audit, lebih dititikberatkan pada pengelolaan risiko

(risk management) selain pengelolaan pengendalian (management control). Laporan audit merupakan informasi

yang disampaikan kepada pihak-pihak yang berkepentingan dan pengguna

Dalam laporan audit, auditor lebih menitikberatkan pada pengungkapan

11 laporan sesuai tujuan audit yang sudah ditetapkan, terutama mengenai berfungsi atau tidaknya pengendalian.

dibandingkan pengungkapan berfungsi atau tidaknya suatu pengendalian.

Pendekatan proses auditnya berbasis sistem (system based audit).

Audit berbasis sistem dilaksanakan atas dasar keberadaan suatu sistem yang sesungguhnya ada dan pengendalian yang dijalankan terkait dengan sistem tersebut. Oleh karena itu dengan sistem yang ada, dianggap akan mampu mengatasi semua risiko. Biasanya

pengujian dilakukan dengan ”kuesioner

internal kontrol”, yaitu dokumen

standar yang digunakan dalam setiap penugasan audit.

Pendekatan proses auditnya berbasis risiko (risk based audit).

Audit berbasis risiko dilaksanakan atas dasar risiko-risiko dan melaporkan kepada pihak manajemen apakah risiko-risiko tersebut telah dapat dikelola dengan baik atau sebaliknya. Dalam hal ini proses BRA dilaksanakan untuk mengelompokkan sejumlah risiko, dan proses menggambarkan

”sesuatu yang logis” dan bukan kondisi

aktual. Jika terdapat suatu risiko tetapi tidak termasuk di dalam proses yang dipetakan maka harus dipecahkan melalui proses yang baru.

Hubungan Penerapan Pendekatan BRA dengan Opini Going Concern

12

meningkatkan akurasi laporan audit. Dengan menerapkan pendekatan BRA, auditor dapat memperoleh analisis yang mendalam mengenai bisnis klien. Sehingga, dapat meningkatkan kemampuan auditor untuk mengidentifikasi masalah going concern suatu entitas dan dapat mengurangi kegagalan pelaporan audit.

Dalam penelitiannya, Bruynseels et. al. menggunakan auditor spesialis dalam proses audit untuk mewakili variabel pengetahuan yang mendalam mengenai bisnis klien, dan menggunakan kecenderungan auditor menerbitkan laporan audit dengan pengecualian going concern untuk perusahaan yang akan bangkrut dalam waktu kurang dari 1 tahun untuk mewakili variabel akurasi opini audit. Bruynseels et. al., menduga bahwa auditor yang menerapkan BRA akan cenderung menerbitkan opini going concern dibandingkan auditor yang tidak menerapkan BRA.

Berdasarkan uraian yang telah dijelaskan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah:

13

METODE PENELITIAN

Populasi dan Sampel

Subjek dalam penelitian ini yaitu auditor independen yang bekerja di Kantor Akuntan Publik (KAP). Metode sampling yang digunakan dalam penelitian ini adalah convenience sampling. Metode ini termasuk dalam kategori non-probability sampling. Dengan metode ini, sampel diambil berdasarkan ketersediaan elemen dan kemudahan untuk mendapatkannya. (Siagian dan Sugiarto, 2000)

Variabel Penelitian

Variabel-variabel yang terdapat dalam penelitian ini dan penjelasannya adalah sebagai berikut:

1. Pendekatan BRA.

Pendekatan BRA didefinisikan sebagai: audit yang difokuskan dan diprioritaskan pada risiko bisnis dan prosesnya serta pengendalian terhadap risiko yang dapat terjadi (Dunil Z, dalam Febrina, 2011).

2. Kecenderungan menerbitkan opini going concern

14

hidupnya dalam jangka waktu kurang dari 1 tahun sejak tanggal laporan keuangan auditan (PSA No. 30).

Kecenderungan menerbitkan opini going concern dalam penelitian ini diukur melalui 2 pertanyaan, yaitu:

Pertanyaan pertama mengenai pendapat auditor terkait tingkat risiko bisnis yang dihadapi bank. Pengukuran tingkat risiko bisnis menggunakan skala

likert dengan 5 alternatif jawaban yaitu: (1) Tidak ada, (2) Rendah, (3) Tidak tahu, (4) Tinggi, dan (5) Sangat Tinggi.

Pertanyaan kedua mengenai bagaimana keinginan responden untuk menerbitkan opini going concern terhadap bank tersebut. Pengukuran keinginan responden menggunakan skala likert dengan 5 alternatif jawaban yaitu: (1) Sangat lemah, (2) Lemah, (3) Ragu-ragu, (4) Kuat, dan (5) Sangat kuat.

Metode Pengumpulan Data

15

Kuesioner dalam penelitian ini dibagi menjadi dua macam kuesioner. Kuesioner tipe pertama menggambarkan perencanaan audit yang tidak menerapkan pendekatan BRA. Pada kuesioner ini, digambarkan bahwa tim audit yang tidak menerapkan BRA, hanya akan menemukan risiko pengendalian internal saja. Sedangkan pada kuesioner tipe kedua menggambarkan perencanaan audit yang menerapkan pendekatan BRA. Dalam kuesioner tipe kedua ini, tim audit menemukan risiko-risiko bisnis yang dihadapi bank, antara lain risiko di bidang ekonomi, politik, sosial, dan sebagainya.

Kasus untuk menggambarkan penerapan pendekatan BRA dalam penelitian ini mengacu pada studi kasus yang dilakukan Eilifsen et al, (2001) pada sebuah bank di tahun 1997. Dimana setelah menerapkan BRA, Eilifsen menyimpulkan terdapat perbedaan-perbedaan identifikasi dan tingkat risiko-risiko bisnis yang diperoleh auditor.

Responden akan dibagi menjadi dua kelompok. Kelompok pertama akan mendapat kuesioner tipe pertama yang tidak menerapkan BRA, dan kelompok kedua akan mendapat kuesioner tipe kedua yang menerapkan BRA.

Teknik dan Langkah-langkah Analisis

Alat analisis statistik yang digunakan sebagai berikut:

1. Statistika deskriptif.

16 2. Uji hipotesis.

Untuk menguji hipotesis dalam penelitian ini, digunakan alat uji yaitu uji Mann-Whitney atau sering disebut juga sebagai Wilcoxon Rank Sum Test. (Levine et.al, 2012).

Uji Mann-Whitney (Conover, 1980) merupakan metode non parametrik yang digunakan untuk membandingkan 2 populasi yang saling independen.

Metode non parametrik didasarkan pada rangking data sehingga tidak dipengaruhi oleh nilai ekstrim. Oleh karena itu, metode non parametrik dapat digunakan pada data:

Kualitatif (berskala nominal / ordinal), atau

Kuantitatif tetapi tidak berdistribusi normal.

Dalam uji Mann-Whitney, terdapat beberapa asumsi yang harus dipenuhi yaitu:

Sampel diambil secara acak dari masing-masing populasi.

Skala pengukuran minimal berskala ordinal.

Statistik penguji yang digunakan dalam uji Mann-Whitney adalah nilai TL dan TU (Levine et.al, 2012). Tetapi, jika nilai n1 dan n2 cukup besar, maka dapat digunakan statistik penguji Z sebagai pendekatan.

Rumusan hipotesis dan daerah kritik dalam uji Mann-Whitney yaitu:

Uji dua sisi, rumusan hipotesisnya yaitu:

17

H0 ditolak apabila Zhitung ≤ - Zα/2 atau Zhitung ≥ Zα/2.

Uji 1 sisi kiri, rumusan hipotesisnya yaitu:

H0: µ1 ≥ µ2 dan H1: µ1 < µ2. H0 ditolak jika Zhitung < - Zα.

Uji 1 sisi kanan, rumusan hipotesisnya yaitu:

H0: µ1 ≤ µ2 dan H1: µ1 > µ2. H0 ditolak jika Zhitung > Z α.

18

HASIL DAN PEMBAHASAN

Tempat dan Waktu Penelitian

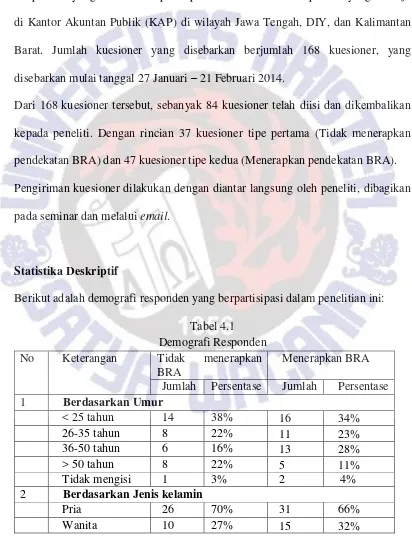

Responden yang bersedia berpartisipasi adalah auditor independen yang bekerja di Kantor Akuntan Publik (KAP) di wilayah Jawa Tengah, DIY, dan Kalimantan Barat. Jumlah kuesioner yang disebarkan berjumlah 168 kuesioner, yang disebarkan mulai tanggal 27 Januari – 21 Februari 2014.

Dari 168 kuesioner tersebut, sebanyak 84 kuesioner telah diisi dan dikembalikan kepada peneliti. Dengan rincian 37 kuesioner tipe pertama (Tidak menerapkan pendekatan BRA) dan 47 kuesioner tipe kedua (Menerapkan pendekatan BRA). Pengiriman kuesioner dilakukan dengan diantar langsung oleh peneliti, dibagikan pada seminar dan melalui email.

Statistika Deskriptif

Berikut adalah demografi responden yang berpartisipasi dalam penelitian ini: Tabel 4.1

Demografi Responden No Keterangan Tidak menerapkan

BRA

Menerapkan BRA Jumlah Persentase Jumlah Persentase

19 penelitian ini kebanyakan berusia kurang dari 25 tahun, berjenis kelamin laki-laki, pendidikan terakhir di tingkat S1, menduduki jabatan sebagai junior auditor, dan telah memiliki pengalaman bekerja selama 1-5 tahun.

Hasil Uji Hipotesis

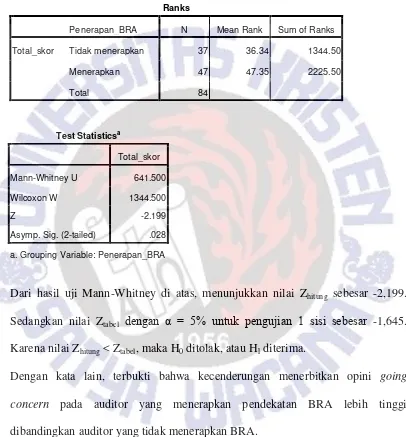

20 Tabel 4.2

Hasil Uji Mann-Whitney Mann-Whitney Test

Ranks

Penerapan_BRA N Mean Rank Sum of Ranks

Total_skor Tidak menerapkan 37 36.34 1344.50

Menerapkan 47 47.35 2225.50

Total 84

Dari hasil uji Mann-Whitney di atas, menunjukkan nilai Zhitung sebesar -2,199. Sedangkan nilai Ztabel dengan α = 5% untuk pengujian 1 sisi sebesar -1,645. Karena nilai Zhitung < Ztabel, maka H0 ditolak, atau H1 diterima.

Dengan kata lain, terbukti bahwa kecenderungan menerbitkan opini going concern pada auditor yang menerapkan pendekatan BRA lebih tinggi dibandingkan auditor yang tidak menerapkan BRA.

Hal ini disebabkan karena penerapan pendekatan BRA, akan memberikan auditor analisis yang mendalam mengenai bisnis klien dan meningkatkan kemampuan auditor untuk mengidentifikasi masalah going concern suatu entitas. Sehingga,

Test Statisticsa

Total_skor

Mann-Whitney U 641.500

Wilcoxon W 1344.500

Z -2.199

Asymp. Sig. (2-tailed) .028

21

auditor akan lebih cenderung menerbitkan opini going concern untuk entitas tersebut.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan Choy dan King, (2003). Dengan menggunakan eksperimen pada sejumlah pelajar, Choy dan King membuktikan bahwa pendekatan BRA lebih akurat dibandingkan pendekatan konvensional. Dengan memahami bisnis klien secara keseluruhan, akan mendorong subjek untuk membuat keputusan yang lebih akurat.

22

KESIMPULAN DAN SARAN

Kesimpulan

Tujuan dari penelitian ini adalah untuk membuktikan apakah kecenderungan menerbitkan opini going concern pada auditor yang menerapkan BRA lebih tinggi dibandingkan auditor yang tidak menerapkan pendekatan BRA.

Setelah diuji menggunakan uji Mann-Whitney, diperoleh kesimpulan bahwa: Kecenderungan menerbitkan opini going concern pada auditor yang menerapkan pendekatan BRA lebih tinggi dibandingkan dengan auditor yang tidak menerapkan BRA.

Hal ini mengindikasikan adanya pengaruh penerapan pendekatan BRA terhadap penerbitan opini going concern.

Implikasi dan Saran

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan auditor eksternal untuk menerapkan pendekatan BRA dalam mengevaluasi kemampuan

going concern suatu entitas. Karena pendekatan ini membantu auditor menilai risiko bisnis dan kemampuan going concern suatu perusahaan dengan lebih baik dibandingkan pendekatan audit konvensional.

Untuk penelitian selanjutnya, dapat dikembangkan dengan menguji pengaruh penerapan pendekatan BRA terhadap penerbitan opini going concern.

23 Daftar Pustaka

Abdullah, Khalid Amin dan Reem Shaher Al- Araj. 2011. Traditional Audit versus Business Risk Audit: A Comparative Study- Case of Jordan.

European Journal of Economics, Finance and Administrative Sciences. Aiisiah, Nurul. 2012. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan,

Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kecenderungan Penerimaan Opini Audit Going Concern. Skripsi Universitas Diponegoro. Semarang: Tidak dipublikasikan. Bruynseels, Liesbeth, W. Robert Knechel, dan Marleen Wilekens. 2006. Do

Industry Specialists and Business Risk Auditor Enhance Audit Reporting Accuracy?. Katholieke Universiteit Leuven. Unpublished.

Conover, WJ. Practical Nonparametric Statistics. John Wiley & Sons, 2ed. 1980. Choy, Amy K. dan Ronald R. King. 2003. An Experimental Investigation of Audit

Decision-Making: An Evaluation Using System-Mediated Mental Models. Washington University. Unpublished.

Diklat Penjenjangan Auditor Pengendali Teknis: Audit Berpeduli Risiko. 2007. Pusat Pendidikan dan Pelatihan Pengawasan Keuangan dan Pembangunan edisi keempat.

Eilifsen, Aasmund, W. Robert Knechel, Philip Wallage. 2001. Application of The Business Risk Audit Model: A Field Study. Accounting Horizons Vol. 15 No. 3.

Febrianty. 2012. Pengaruh Profesionalisme Auditor terhadap Pertimbangan Tingkat Materialitas Audit atas Laporan Keuangan. Jurnal Ekonomi dan Informasi Akuntansi (JENIUS) vol. 2 no. 2 Mei.

Griffiths, Phil. 2005. Risk-Based Auditing illustrated edition. Gower Publishing Ltd.

Ikatan Akuntan Publik Indonesia. 2012. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

24

McKeown, J.C., J.F. Mutchler, and W. Hopwood .1991. Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies.

Auditing: A Journal of Practice and Theory.

Rao, Hema. 1999. Book review: Auditing Organizations through a Strategic System Lens: The KPMG Business Measurement Process. The CPA Journal.

Raghunandan, K. dan D. V. Rama. 1995. Audit Reports for Companies in Financial Distress: Before and After SAS No. 59. Auditing: A Journal of Practice and Theory.

Romney, Marshall B. dan Steinbart, Paul J. 2009. Accounting Information Systems, 11th edition. Prentice Hall.

Siagian, Dergibson dan Sugiarto. 2000. Metode Statistika untuk Bisnis dan Ekonomi. Jakarta: PT Gramedia Pustaka Utama.

Ulya, Alfaizatul. 2012. Opini Audit Going Concern: Analisis Berdasarkan Faktor Keuangan dan Non Keuangan. Accounting Analysis Journal.

Widyantari, A. A. Ayu Putri. 2011. Opini Audit Going Concern dan Faktor-Faktor yang Memengaruhi: Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis Universitas Udayana. Bali: Tidak dipublikasikan. Wijanarko, Chandra. 2008. Pengaruh Keahlian Audit dan Independensi terhadap

25 Lampiran 1 Kuesioner kasus 1

KUESIONER PENELITIAN

PENGARUH PENERAPAN PENDEKATAN BUSINESS RISK AUDIT TERHADAP PENERBITAN OPINI GOING CONCERN

Kepada

Responden yang terhormat di tempat

Dengan hormat,

Sehubungan dengan penyusunan skripsi guna menyelesaikan tugas akhir program pendidikan S1 di Universitas Kristen Satya Wacana, saya:

Nama : Vonny Handayani NIM : 232010067

Mengharap kesediaan Bapak/Ibu menjawab seluruh pertanyaan dalam kuesioner ini dengan lengkap dan sebenarnya. Seluruh jawaban yang diterima dalam penelitian ini akan dijaga kerahasiaannya dan hanya akan dipergunakan untuk keperluan akademis.

26

Berikut ini akan disajikan sebuah kasus mengenai pelaksanaan audit pada sebuah bank. Bapak/Ibu dimohon memilih jawaban yang mewakili keinginan Bapak/Ibu dalam menerbitkan opini going concern untuk perusahaan berikut ini.

Opini going concern diberikan apabila terdapat keraguan yang mendalam tentang kemampuan perusahaan berikut dalam mempertahankan kelangsungan hidupnya dalam jangka waktu kurang dari 1 tahun sejak tanggal laporan keuangan auditan (PSA No. 30).

Kasus 1

Bank BULAN adalah bank milik negara yang terletak di negara MATAHARI. Bank BULAN didirikan pada tahun 1992. Ketika negara MATAHARI pecah menjadi negara MATA dan negara HARI pada 2012, bank BULAN mengalami restrukturisasi dengan basis operasi di negara MATA.

Dalam melaksanakan audit, tim auditor fokus pada beberapa asersi laporan keuangan seperti: penilaian pinjaman, penilaian dan kelengkapan investasi, ketepatan waktu pengakuan pendapatan, kepatuhan dan pengungkapan, serta penilaian dan pengungkapan item-item di luar neraca.

Pada tahap awal penilaian pengendalian internal, auditor menilai pengendalian internal bank tidak terlalu baik. Dengan 2 risiko manajemen piutang berikut yang dinilai cukup tinggi, yaitu:

Penyimpangan kebijakan persetujuan / penolakan pemberian kredit oleh manajer senior yang dapat menurunkan kualitas portofolio pinjaman.

Pemrosesan transaksi yang tidak handal sehingga menyebabkan kesalahan dalam pencatatan.

27 Pertanyaan:

Setelah membaca kasus di atas, menurut Bapak/Ibu, seberapa tinggi tingkat risiko bisnis yang dihadapi bank BULAN?

(1) (2) (3) (4) (5)

Tidak Ada Rendah Tidak Tahu Tinggi Sangat Tinggi

Setelah membaca kasus di atas, seberapa besar keinginan Bapak/Ibu untuk memberikan opini going concern terhadap bank BULAN?

(1) (2) (3) (4) (5)

Sangat Lemah Lemah Ragu-Ragu Kuat Sangat Kuat

28 Lampiran 2 Kuesioner kasus 2

KUESIONER PENELITIAN

PENGARUH PENERAPAN PENDEKATAN BUSINESS RISK AUDIT TERHADAP PENERBITAN OPINI GOING CONCERN

Kepada

Responden yang terhormat di tempat

Dengan hormat,

Sehubungan dengan penyusunan skripsi guna menyelesaikan tugas akhir program pendidikan S1 di Universitas Kristen Satya Wacana, saya:

Nama : Vonny Handayani NIM : 232010067

Mengharap kesediaan Bapak/Ibu menjawab seluruh pertanyaan dalam kuesioner ini dengan lengkap dan sebenarnya. Seluruh jawaban yang diterima dalam penelitian ini akan dijaga kerahasiaannya dan hanya akan dipergunakan untuk keperluan akademis.

29

Berikut ini akan disajikan sebuah kasus mengenai penerapan pendekatan Business Risk Audit pada sebuah penugasan audit. Bapak/Ibu dimohon memilih jawaban yang mewakili keinginan Bapak/Ibu dalam menerbitkan opini going concern untuk perusahaan berikut ini.

Opini going concern diberikan apabila terdapat keraguan yang mendalam tentang kemampuan perusahaan berikut dalam mempertahankan kelangsungan hidupnya dalam jangka waktu kurang dari 1 tahun sejak tanggal laporan keuangan auditan (PSA No. 30).

Kasus 2

Bank BULAN adalah bank milik negara yang terletak di negara MATAHARI. Bank BULAN didirikan pada tahun 1992. Ketika negara MATAHARI pecah menjadi negara MATA dan negara HARI pada 2012, bank BULAN mengalami restrukturisasi dengan basis operasi di negara MATA.

Dalam tahap awal penilaian pengendalian internal, tim auditor menilai pengendalian internal bank BULAN tidak terlalu baik. Selain adanya risiko pengendalian internal, bank BULAN juga menghadapi risiko-risiko bisnissebagai berikut:

Risiko ekonomi seperti :

Terjadinya inflasi, pengangguran, dan perubahan tingkat suku bunga yang berakibat pada kejatuhan di berbagai sektor perekonomian (termasuk sektor perbankan) dan kemampuan finansial nasabah bank BULAN.

Akibat dari inflasi, pengangguran, dan perubahan tingkat suku bunga menyebabkan kemungkinan nasabah bank BULAN tidak dapat melunasi pinjamannya.

30

Kemungkinan kehilangan nasabah karena kenaikan reserve pada bank sehingga dana yang dapat disalurkan oleh bank BULAN kepada nasabah (dalam bentuk pinjaman) berkurang.

Risiko politik yang ditemukan tim audit, yaitu:

Perselisihan antara pemerintah negara MATA dan HARI terkait pembagian aset ketika kedua negara bank berpisah pada 2012. Pemerintah HARI tidak maumembayar hutangnya kepada bank.

Ketidakjelasan dalam peraturan perpajakan di kedua negara yang menempatkan bank BULAN pada risiko terkena sanksi perpajakan.

Perselisihan dengan pemerintah HARI menjauhkan kerjasama pengusaha di negara HARI dengan bank. Akibatnya nasabah bank BULAN berkurang.

Implikasi politik dari peraturan final pemerintah MATA mengenai disposisi kepentingan pemerintah terhadap bank dan asetnya.

Risiko sosial yang dihadapi bank BULAN terkait perubahan bentuk negara (dari negara komunis menjadi liberal):

Karyawan tingkat menengah ke bawah terancam oleh perubahan manajemen baru yang diterapkan dalam rangka meningkatkan daya kompetitif bank BULAN.

Beberapa nasabah potensial bank BULAN menjadi tidak percaya dengan bank setelah mendapat pengalaman bertransaksi dengan bank di negara barat.

Ketidakpastian kemampuan bank BULAN dalam penyitaan jaminan. Tim audit juga menemukan risiko baru yang sebelumnya tidak diperhatikan terkait strategi dan tujuan bank. Karena strategi bank BULAN adalah melakukan ekspansi ke dalam pasar baru, maka auditor memeriksa proses pengembangan produk baru secara detil. Dalam hal serupa, tim audit juga menemukan bahwa kesuksesan jangka panjang bank BULAN bergantung pada kemampuan bank untuk mempertahankan dan rasionalisasitenaga kerja mereka.

Teknologi informasi bank BULAN secara umum kurang berkembang dibandingkan bank-bank di negara barat yang setara dan bagian yang paling lemah yaitu pada area pelayanan konsumen dan pelaporan manajemen. Meskipun demikian, pemrosesan transaksi secara manual cukup handal, karena karyawan tingkat bawah telah mendapat pendidikan dan pelatihan yang cukup memadai untuk menangani proses tersebut.

Pertanyaan:

31

(1) (2) (3) (4) (5)

Tidak Ada Rendah Tidak Tahu Tinggi Sangat Tinggi

Setelah membaca kasus di atas, seberapa besar keinginan Bapak/Ibu untuk memberikan opini going concern terhadap bank BULAN?

(1) (2) (3) (4) (5)

Sangat Lemah Lemah Ragu-Ragu Kuat Sangat Kuat

34

DAFTAR RIWAYAT HIDUP

Data Diri

• Nama lengkap : Vonny Handayani

• Alamat : Jl. Moh Yamin no. 39 Ungaran, Jawa Tengah

• Alamat email : [email protected]

• No. HP : 081 805 933 428

• Tempat lahir : Semarang

• Tanggal lahir : 4 November, 1992

• Agama : Katholik Latar Belakang Pendidikkan

• 2010 – 2014 Universitas Kristen Satya Wacana Salatiga, Fakultas Ekonomika dan Bisnis, Program Studi Akuntansi

• 2007 – 2010 SMA Sedes Sapientiae, Semarang

• 2004 – 2007 SMP Maria Mediatrix, Semarang

• 1998 – 2004 SD Mardi Rahayu I, Ungaran

• 1996 – 1998 TK Santa Maria, Ungaran Seminar

• Seminar nasional “Emerging Risks in Information Systems from The Audit Perspective”, 14 Juni 2013

• Kuliah umum “ Sistem Jaminan Sosial Nasional (SJSN)”, 1 April 2013

• Kuliah tamu “Dilema Kebijakan BBM”, 6 Februari 2012

• Seminar “Kesiapan Indonesia dalam era ACFTA”, 21 Januari 2012 • Seminar “ Satu Dasawarsa Reformasi Birokrasi”, 27 November 2012 • Seminar “Redenominasi Rupiah”, 19 Januari 2012

• Seminar nasional “Great Man Have Great Minds”, 30 Maret 2011

• National seminar “Penyusunan Laporan Keuangan Berdasarkan SAK

ETAP”, 5 April 2011

• National seminar “ Penyusunan Laporan Keuangan Berbasis SAK 2010”,

6 April 2011 Pengalaman Organisasi

• Senat Mahasiswa Fakultas 2011 – 2012 sebagai Team Point Card

• Technical Support dalam kegiatan “Leadership Outbond Training 2011 – 2012”

• Panitia kegiatan “Leadership Outbond Training 2012 –2013” • Panitia kegiatan “Cave Tubing Kalisuci”, 14 – 15 April 2012.

35 Pelatihan dan Kursus

• Kursus General German level 1 di Kotabahasa Salatiga, Januari – Juli 2013.

• Program Brevet A & B yang diadakan oleh Universitas Kristen Satya Wacana, Fakultas Ekonomika dan Bisnis, Program Studi Akuntansi, Mei 2013.