Oleh :

KRISTIN WAHYUNINGSIH NIM : 232010096

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomi Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52 -60 :(0298) 321212, 311881

Telex 322364 ukswsa ia Salatiga 50711 - Indonesia Fax. (0298) -321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Kristin Wahyuningsih NIM : 232010096

Program Studi: Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa skripsi:

Judul : Pengaruh Reputasi dan Ukuran Organisasi Terhadap Kinerja Organisasi Nirlaba di Indonesia

Pembimbing : Gustin Tanggulungan, SE.,M.Ak.,Akt. Tanggal diuji : 29 Januari 2014

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 8 Januari 2014 Yang memberi pernyataan,

iv “MOTTO”

Tetapi karena kasih karunia Allah aku adalah sebagaimana

aku ada sekarang dan kasih karunia yang di

anugerahkan-Nya kepadaku tidak sia-

sia.

( 1 Korintus 15:10a)

Janganlah hatimu iri kepada orang

-orang yang berdosa,

tetapi takutlah akan TUHAN senantiasa. Karena masa

depan sungguh ada, dan harapanmu tidak akan hilang.

(Amsal 23 : 17-18)

Dengan Allah akan kita lakukan perbuatan –

perbuatan

gagah perkasa.

(Mazmur 108 : 14a )

Kebanggaan kita yang terbesar adalah bukan tidak

pernah gagal, tetapi bangkit kembali setiap kali jatuh

v ABSTRACT

This research aims to determine the effect of reputation and size of organization on organizational performance in non-profit organizations. The samples consist of 9 non-profit organizations in Indonesia based on its financial statement from 2007 to 2010. Testing was conducted through a simple regression analysis and a regression intervening with the size of the organization as the intervening variable.

The results of this research shows that the organization’s reputation has a significant and positive effect toward the size of the organization and the performance of non-profit organizations. Total revenue and total assets have a significant and positive effect on the performance of non-profit organizations. Another finding shows that the total revenues and total assets mediate perfectly in the relationship of organization’s reputation to the performance of the non-profit organization.

vi

SARIPATI

Penelitian ini bertujuan untuk mengetahui pengaruh reputasi dan ukuran organisasi terhadap kinerja organisasi nirlaba. Sampel penelitian adalah 9 organisasi nir laba di Indonesia atas laporan keuangan periode 2007 sampai dengan 2010. Pengujian dilakukan dengan analisis regresi sederhana dan regresi intervening dengan ukuran organisasi sebagai variabel intervening.

Hasil penelitian menunjukan bahwa reputasi berpengaruh signifikan dan positif terhadap ukuran organisasi dan terhadap kinerja organisasi nirlaba. Total pendapatan dan total aset berpengaruh positif yang signifikan terhadap kinerja organisasi nirlaba. Hasil penelitian juga menunjukkan bahwa total pendapatan dan total aset memediasi secara sempurna hubungan reputasi organisasi dengan kinerja organisasi nirlaba.

Kata Kunci: Organisasi Nirlaba, Laporan Keuangan, Kinerja, Reputasi , Biaya

vii

KATA PENGANTAR

Organisasi nirlaba merupakan organisasi yang memiliki karakteristik yang unik. Keunikan yang dimiliki organisasi nirlaba terletak pada sumber dana organisasi nirlaba yang berasal dari sumbangan donatur dan biaya dialokasikan untuk menjalankan program. Organisasi yang memiliki reputasi artinya memiliki umur yang panjang. Umur organisasi nirlaba mencerminkan pengalaman organisasi dalam mengelola organisasi. Jika organisasi nirlaba dikelola dengan baik maka dapat bertahan dalam waktu yang lama. Dengan demikian maka dapat meningkatkan kepercayaan donatur untuk memberikan sumbangan pada organisasi nirlaba.

Dalam penulisan kertas kerja ini penulis meneliti pengaruh Reputasi dan Ukuran Organisasi terhadap Kinerja Organisasi Nirlaba di Indonesia.

Penulis menyadarai keterbatasan yang dimiliki selama proses penyelesaian kertas kerja ini, sehingga masih banyak kekurangan yang ada di dalamnya. Akhir kata penulis berharap bahwa melalui kertas kerja yang jauh dari sempurna ini bisa memberikan manfaat dan sumbangan pengetahuan bagi para pembaca.

Salatiga, 8 Januari 2014

Penulis

viii

UCAPAN TERIMAKASIH

Puji syukur kepada Tuhan Yesus Kristus atas berkat, kasih karunia dan penyertaan-Nya sehingga penulis dapat menyelesaikan kertas kerja ini. Penulis menyadari bahwa selama proses penyusunan kertas kerja, penulis mendapatkan berbagai bantuan dan dukungan dari berbagai pihak, baik secara langsung maupun tidak langsung. Dimana bantuan tersebut sangat mendukung penyelesaian kertas kerja ini. Untuk itu penulis ingin mengucapkan rasa terima kasih kepada :

1. Tuhan Yesus Kristus, atas segala pertolongan dan berkatNya.

2. Seluruh keluarga besar penulis, Bapak Aris Priyono, Spd., Ibu Winarsih, mba Yosi, dan Neli Ester yang telah senantiasa memberikan dukungan baik moral atau material kepada penulis dalam menyelesaikan penelitian ini.

3. Ibu Gustin Tanggulungan, SE.,M.Ak.,Akt. selaku dosen pembimbing, terima kasih banyak atas segala bimbingan, kesabaran, serta petunjuk Beliau dari awal hingga akhir penulisan kertas kerja ini.

4. Bapak Hari Sunarto, SE, MBA, PhD selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

5. Bapak Usil Sis Sucahyo, SE, MBA selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

6. Seluruh dosen UKSW yang telah membekali penulis dengan ilmu pengetahuan serta seluruh civitas akademika UKSW.

7. Yudha Pranata dan Aira Arfunida yang selalu memberikan semangat kepada penulis agar cepat lulus.

ix

9. Mas Pohan, kak Lince, kak Cila, cik Puput, cik Even dan cik Monic yang selalu memberi nasihat dan semangat untuk mengerjakan kertas kerja ini.

10.Rekan Korps Asisten FEB, terimakasih atas kerjasamanya.

11.Seluruh keluarga besar gereja GPPS Shalom Randudongkal yang telah senantiasa memberikan dukungan dan doa.

12.Pengurus Yayasan Kristen Trukajaya atas bantuan dan data-data yang diberikan.

13.Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

x

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian... ii

Halaman Persetujuan. ... iii

Halaman Motto... iv

Abstract. ... v

Saripati. ... vi

Kata Pengantar. ... vii

Ucapan Terima Kasih. ... viii

Daftar Isi... x

Daftar Tabel. ... xii

Daftar Gambar. ... xiii

Daftar Lampiran. ... xiv

PENDAHULUAN. ... 1

TINJAUAN LITERATUR. ... 3

Aktivitas dan Pendanaan Organisasi Nirlaba ... 3

Kinerja Organisasi Nirlaba. ... 4

ReputasiOrganisasi Nirlaba. ... 5

Ukuran Organisasi ... 7

Pengembangan Hipotesis. ... 8

METODE PENELITIAN. ... 10

Jenis dan Sumber Data. ... 10

Identifikasi Variabel ... 10

xi

ANALISIS DATA DAN PEMBAHASAN ... 14

Analisis Deskriptif ... 14

Pengujian Hipotesis. ... 16

Pembahasan ... 16

PENUTUP. ... 20

Kesimpulan. ... 20

Implikasi Teori. ... 20

Implikasi Terapan ... 20

Keterbatasan Penelitian dan Saran ... 21

DAFTAR PUSTAKA. ... 22

xii

DAFTAR TABEL

Tabel 1 Siklus Hidup Nirlaba. ... 6

Tabel 2 Kriteria dan jumlah sampel. ... 10

Tabel 3 Identifikasi Variabel ... 10

Tabel 4 Deskriptif Statistik ... 14

xiii

DAFTAR GAMBAR

Gambar 1 Kerangka Pikir Penelitian... 9

Gambar 2 Sumber Dana Organisasi Nirlaba ... 15 Gambar 3 Pengaruh Langsung dan Tidak Langsung Reputasi Terhadap Kinerja

Organisasi Nirlaba Melalui Total Pendapatan ... 19 Gambar 4 Pengaruh Langsung dan Tidak Langsung Reputasi Terhadap Kinerja

xiv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama dan Tahun Berdiri Organisasi Nirlaba. ... 25

Lampiran 2 Data Ukuran Organisasi Nirlaba... 26

Lampiran 3 Data Perhitungan Rasio Biaya Program Organisasi Nirlaba ... 27

Lampiran 4 Uji Asumsi Klasik Normalitas ... 28

Lampiran 5 Uji Asumsi Klasik Autokorelasi ... 31

Lampiran 6 Uji Asumsi Klasik Multikolinearitas dan Uji Pengaruh Menggunakan Regresi Sederhana dan Regresi Variabel Intervening ... 33

1

PENDAHULUAN

Organisasi nirlaba melakukan pelayanan kepada masyarakat dengan orientasi utama bukan untuk mencari laba. Organisasi nirlaba melakukan berbagai bentuk pengeluaran guna membiayai kegiatannya di satu sisi, dan di sisi lain harus melakukan berbagai upaya untuk memperoleh penghasilan guna menutup seluruh biaya tersebut. Adapun pendapatan organisasi nirlaba umumnya memiliki tingkat ketidakpastian yang tinggi. Sehingga manajemen harus memastikan dana yang diterima benar-benar dapat direncanakan dengan baik dan digunakan dengan efisien.

Penggalangan dana organisasi nirlaba dibedakan atas sumber dana dari pihak kedua dan sumber dana dari pihak ketiga (Hansman, 1996). Pihak kedua adalah pihak yang dapat merasakan secara langsung manfaat dari dana yang diberikan, misalnya sumber dana dari retribusi siswa sekolah. Adapun sumber dana dari pihak ketiga dimaksudkan sebagai perolehan dari donatur yang tidak merasakan manfaat langsung atas dana yang diberikan namun pihak lain yang merasakan manfaatnya. Misalnya dana dari pendonor ke panti asuhan. Manajemen organisasi nirlaba harus mampu mengelola programnya sesuai harapan penyandang dana. Dana yang tersedia seharusnya digunakan untuk menjalankan program namun dalam kenyataannya kadangkala tidak konsisten dengan misi organisasi (Pohan, 2013).

2

organisasi yang memiliki kinerja yang baik. Organisasi nirlaba perlu memperhatikan kinerja organisasi yang berguna untuk menilai kemampuan organisasi nirlaba dalam mengelola organisasinya.Ukuran yang lazim digunakan untuk menilai kinerja berdasarkan informasi laporan keuangan adalah rasio keuangan yakni dengan menghubungkan data-data keuangan yang tersedia (Hardiyani, 2009). Analisa rasio keuangan akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan organisasi. Salah satu cara mengukur kinerja organisasi berdasarkan informasi pada laporan keuangan adalah dengan ukuran rasio biaya program (Ritchie and Kolodinsky, 2003). Rasio biaya program menginformasikan kesesuaian aktivitas (program) yang dilakukan dengan tujuan yang diharapkan pendonor. Kemampuan organisasi untuk mengelola sumber dana yang sesuai dengan harapan donatur adalah alokasi dana yang lebih besar untuk program dibandingkan untuk administrasi.

Biaya organisasi nirlaba dapat dibedakan atas biaya program dan biaya non program (biaya administrasi). Pada organisasi nirlaba yang besar terdapat kencenderungan biaya administrasi yang rendah sehingga dapat mencapai skala ekonomi yang lebih baik (Djatmiko, 2008). Rasio biaya administrasi merupakan kebalikan dari rasio biaya program (Parsons dan Trussel, 2008). Kohler (2002) menyatakan bahwa ukuran memiliki pengaruh yang signifikan terhadap rasio biaya administrasi. Pohan (2013) juga menemukan bahwa ukuran (total aset dan total pendapatan) organsiasi memiliki pengaruh yang signifikan dengan rasio biaya administrasi. Baber et al. (2001) menemukan bahwa pendapatan berpengaruh positif terhadap rasio biaya program. Namun penelitian Purba (2012) pada berbagai jenis organisasi nir laba di Indonesia menemukan bahwa tidak ada hubungan antara rasio biaya program dengan ukuran organisasi yang diukur dengan total pendapatan.

3

komponen biaya administrasi (Hall dalam Bowman, 2006). Untuk itu penelitian ini difokuskan pada organisasi nirlaba yang bergerak dalam aktivitas yang sama yakni bidang sosial.

Umur organisasi nirlaba yang panjang memberikan kesempatan yang banyak untuk meningkatkan kapasitas organisasi dalam mengelola hambatan dan memanfaatkan peluang yang ada. Kemampuan organisasi melalui berbagai hambatan akan memberikan kematangan bagi organisasi untuk terus melakukan perbaikan kinerja yang pada akhirnya meningkatkan kredibilitas organiasi.

Penelitian ini bertujuan untuk mendeskripsikan pengaruh reputasi dan ukuran organisasi terhadap kinerja organisasi nirlaba di Indonesia. Penelitian diharapkan bermanfat bagi pihak manajemen organisasi nirlaba dalam pengelolaan organisasi serta memberikan informasi kepada masyarakat khususnya donatur mengenai kinerja keuangan organisasi nirlaba di Indonesia. Penelitian ini juga diharapkan menjadi referensi untuk pengembangan ilmu terkait.

TINJAUAN LITERATUR

Aktivitas dan Pendanaan Organisasi Nirlaba

4

keuangan pada hakikatnya dikelola oleh pengurus yayasan yang umumnya bersumber kegiatan penyelenggaraan pendidikan, uang sumbangan pendidikan dari peserta didik dan hasil usaha yayasan maupun dari bantuan pemerintah. Pada nirlaba dengan aktivitas dibidang sosial, dana diperoleh dari pendonor, dikelola kemudian disalurkan melalui program kegiatan sosial dalam rangka mencapai tujuan atau misi organisasi. Aktivitas organisasi nirlaba pada dasarnya adalah dari, oleh dan untuk manusia dan kegiatan-kegiatan yang dijalankan difokuskan pada sumber daya yang dimiliki.

Penggalangan dana dari donatur oleh pengurus organisasi nirlaba sangat dipengaruhi oleh trust terhadap organisasi tersebut. Oleh karena itu maka organisasi nirlaba harus memiliki reputasi dan hubungan baik dengan para pendonor (Parsons dan Trussel, 2008). Manajemen harus berusaha untuk mengungkapkan informasi yang menurut pertimbangannya sangat diminati oleh calon pendonor (Yoga, 2010). Dalam hal ini pihak manajemen akan membangun nama baik organisasi nirlaba dengan memperkenalkan hal-hal yang dianggap baik oleh manajemen untuk mendapat perhatian dari para pendonor.

Kinerja Organisasi Nirlaba

5

Biaya organisasi nirlaba dapat diklasifikasikan atas biaya yang terkait dengan program atau kegiatan organisasi yang sesuai dengan tujuan pendiriannya dan biaya pendukung kegiatan organisasi. Biaya program adalah biaya yang digunakan untuk mendanai program atau kegiatan dari organisasi nirlaba untuk menjalankan misinya (Hager, 2001). Adapun biaya pendukung berkaitan dengan biaya aktivitas pendukung berupa administrasi organisasi.

Parsons dan Trussel (2008) memperkenalkan rasio biaya program yang didefinisikan sebagai persentase dari total biaya yang dihabiskan untuk program. Rasio biaya program dapat menjadi strategi penggalangan dana (meningkatkan kepercayaan donor) pada organisasi nirlaba (Baber et al. 2001). Dengan rasio biaya program yang tinggi diharapkan pendonor lebih percaya untuk memberikan dananya. Menurut Hyndman (1991) dan Khumawala dan Gordon (1997) dalam Parsons dan Trussel (2008) rasio biaya program mempunyai peran penting dalam proses pemberian sumbangan dan perhatian utama dari donor adalah laporan keuangan yang memiliki persentase yang besar untuk biaya yang didedikasikan bagi biaya program. Roberts et al. (2006) dalam Parsons dan Trussel (2008) menggunakan rasio program untuk menilai efisiensi manajer organisasi nirlaba untuk menilai perubahan yang terjadi pada sumber daya organisasi. Semakin besar rasio biaya program menunjukkan efisiensi penggunaan sumber daya yang tersedia (Simanjuntak, 2012).

Reputasi Organisasi Nirlaba

6

pengenalan nama. Umur perusahaan seringkali mencerminkan pengalaman perusahaan dalam melakukan berbagai kebijakannya (Yoga, 2010).

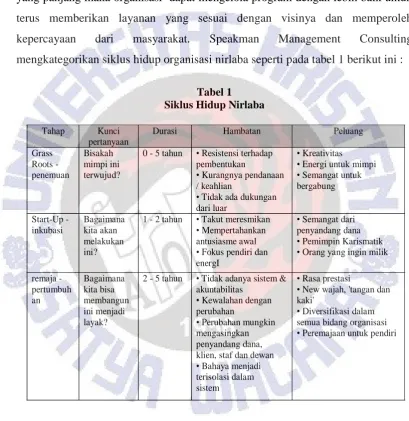

Umur organisasi adalah juga indikasi kemampuan organisasi bertahan terhadap hambatan dan memanfaatkan peluang yang ada. Melalui pengalaman yang panjang maka organisasi dapat mengelola program dengan lebih baik untuk terus memberikan layanan yang sesuai dengan visinya dan memperoleh kepercayaan dari masyarakat. Speakman Management Consulting mengkategorikan siklus hidup organisasi nirlaba seperti pada tabel 1 berikut ini :

Tabel 1 Siklus Hidup Nirlaba

Tahap Kunci

pertanyaan

Durasi Hambatan Peluang

Grass

• Kurangnya pendanaan / keahlian • Pemimpin Karismatik • Orang yang ingin milik

• Kewalahan dengan perubahan

• Perubahan mungkin mengasingkan penyandang dana, klien, staf dan dewan • Bahaya menjadi

7

Untuk mencapai fase kematangan organisasi diperlukan waktu lebih dari 5 tahun sejak tahap pembentukan. Kemampuan organisasi untuk mengelola diri pada masa stagnasi memerlukan waktu sekitar 2 tahun dan keputusan untuk bertahan ataukah menghentikan aktivitas bisa mencapai 2 tahun. Organisasi yang berumur panjang adalah organisasi yang berpengalaman dalam mengelola aktivitasnya.

Ukuran Organisasi

Ukuran organisasi merupakan pembahasan mengenai besar-kecilnya organisasi, serta apa dan bagaimana dampaknya terhadap pengelolaan organisasi (Kusdi, 2009). Ukuran dapat diukur dalam cara yang berbeda yaitu dengan menjumlahkan total aset, jumlah total pendapatan ( Krishnan & Schauer, 2000). Ukuran juga dapat mewakili kemampuan organisasi nirlaba untuk berhasil dalam misinya. Organisasi nirlaba yang mempunyai ukuran besar memiliki dana yang besar untuk melakukan program dan mencapai kinerja yang baik. Sebuah organisasi nirlaba dengan ukuran yang lebih besar cenderung lebih mungkin untuk dapat (a) melikuidasi aset yang ada atau (b) memperoleh kredit dalam rangka • Kurangnya mengambil resiko mencoba sesuatu yang baru

stagnasi & • Penurunan gairah • Isolasi badan

• Kebijaksanaan dari masa lalu

• peluang Kemitraan Strategis

• Kesempatan untuk mengambil risiko lagi dan berpikir 'out-of-the-box'

8

memenuhi kebutuhan masa depan (Parsons dan Trussel, 2008). Tanpa ada dana cadangan yang berasal dari likuiditas aset dan pendapatan yang memadai, sebuah organisasi nirlaba tidak akan mampu untuk terus beroperasi secara normal ketika dihadapkan dengan penurunan pendapatan.

Temuan Wise (1997) menunjukkan bahwa sebuah badan amal yang besar memiliki rasio biaya administrasi yang lebih rendah daripada badan amal yang lebih kecil. Dengan demikian dapat dikatakan apabila sebuah badan amal besar memiliki rasio biaya administrasi yang rendah maka rasio biaya programnya tinggi. Krishnan, dan Yetman (2006) menemukan bukti bahwa mengecilkan biaya penggalangan dana dan administrasi dikarenakan untuk meningkatkan biaya program dan rasio program.

Kohler (2002) menyatakan bahwa ukuran memiliki pengaruh yang signifikan terhadap rasio biaya administrasi. Wise (1997) menyatakan bahwa efisiensi yang diukur dengan rasio biaya program dan rasio biaya administrasi, keduanya sangat dipengaruhi oleh ukuran. Pohan (2013) juga menemukan bahwa ukuran organsiasi memiliki pengaruh yang signifikan dengan rasio biaya administrasi jika menggunakan variabel total aset dan total pendapatan. Sedangkan Baber et al. (2001) menemukan bahwa pendapatan berpengaruh positif terhadap rasio biaya program. Namun purba (2012) menemukan bahwa tidak ada hubungan antara rasio biaya program dengan ukuran organisasi.

Pengembangan Hipotesis

9

Trussel, 2008). Meskipun demikian, seringkali donor tidak dapat melihat langsung output organisasi nirlaba dan membuat keputusan tentang kualitas tersebut (Parsons dan Trussel (2008). Donatur seringkali mengandalkan diri pada reputasi organisasi untuk menilai output organisasi nirlaba. Dengan reputasi yang ada maka organisasi memiliki modal yang baik untuk menarik dana dari donatur yang meningkatkan kapasitas (besaran) organisasinya. Dengan kapasitas yang besar tersebut maka tersedia dana yang cukup untuk meningkatkan kualitas dan kuantitas program dan terus memperbaiki kinerja dimata donatur.

Umur organisasi memberikan kesempatan kepada organisasi untuk belajar mengelola berbagai hambatan dan tantangan dalam pengelolaan organisasi. Dengan demikian diduga bahwa semakin panjang umur organisasi maka organisasi tersebut semakin baik dalam mengelola kinerja khususnya kinerja yang dapat meningkatkan kredibilitas dimata stakeholder khususnya donatur. Kemampuan organisasi untuk mengelola sumber dana yang sesuai dengan harapan donatur adalah alokasi dana yang lebih besar untuk program dibandingkan untuk administrasi.

Berdasarkan uraian diatas maka hipotesis yang diuji dalam penelitian ini adalah :

Ha1 = Reputasi organisasi berpengaruh positif terhadap ukuran

organisasi

Ha2 = Ukuran organisasi berpengaruh positif terhadap kinerja

organisasi nirlaba

Ha3 = Reputasi organisasi berpengaruh positif terhadap kinerja

organisasi

Ha4 = Ukuran memediasi hubungan antara reputasi organisasi dan

kinerja organisasi

10

METODE PENELITIAN

Jenis dan Sumber Data

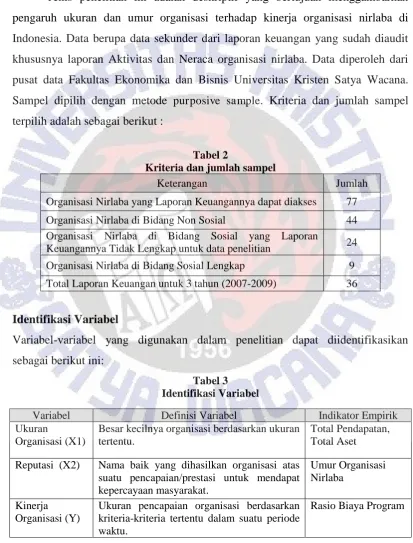

Jenis penelitian ini adalah deskriptif yang bertujuan menggambarkan pengaruh ukuran dan umur organisasi terhadap kinerja organisasi nirlaba di Indonesia. Data berupa data sekunder dari laporan keuangan yang sudah diaudit khususnya laporan Aktivitas dan Neraca organisasi nirlaba. Data diperoleh dari pusat data Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Sampel dipilih dengan metode purposive sample. Kriteria dan jumlah sampel terpilih adalah sebagai berikut :

Tabel 2

Kriteria dan jumlah sampel

Keterangan Jumlah

Organisasi Nirlaba yang Laporan Keuangannya dapat diakses 77

Organisasi Nirlaba di Bidang Non Sosial 44 Organisasi Nirlaba di Bidang Sosial yang Laporan

Keuangannya Tidak Lengkap untuk data penelitian 24

Organisasi Nirlaba di Bidang Sosial Lengkap 9

Total Laporan Keuangan untuk 3 tahun (2007-2009) 36

Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian dapat diidentifikasikan sebagai berikut ini:

Tabel 3 Identifikasi Variabel

Variabel Definisi Variabel Indikator Empirik

Ukuran

Organisasi (X1)

Besar kecilnya organisasi berdasarkan ukuran tertentu.

Total Pendapatan, Total Aset

Reputasi (X2) Nama baik yang dihasilkan organisasi atas suatu pencapaian/prestasi untuk mendapat kepercayaan masyarakat.

Umur Organisasi Nirlaba

Kinerja Organisasi (Y)

Ukuran pencapaian organisasi berdasarkan kriteria-kriteria tertentu dalam suatu periode waktu.

11

Langkah Analisis

1. Identifikasi data keuangan terkait dan tahun berdiri organisasi nirlaba 2. Menghitung rasio biaya program, dengan rumus :

3. Pengujian Asumsi Dasar Klasik

Untuk mendapatkan model regresi yang tidak bias, maka diperlukan pengujian terhadap normalitas, tidak adanya korelasi antara residual pada suatu periode dengan periode sebelumnya (autokorelasi), tidak adanya hubungan sempurna antar variabel bebas (multikolinearitas), dan homokedastisitas atau tidak adanya kesamaan varian dari residual satu pengamatan dengan kepengamatan yang lain (heteroskedastisitas).

Uji asumsi normalitas dilakukan dengan uji one sample kolmogorov-smirnov test. Hasil uji normalitas (lampiran 4) menunjukkan bahwa data berdistribusi normal setelah mentransform data menjadi Ln. Normalitas data diketahui dari nilai signifikasi yang lebih besar dari 0,05 (Ghozali, 2011).

Pengujian gejala autokorelasi dilakukan dengan uji Run Test. Jika antar residual tidak terdapat hubungan korelasi atau memiliki nilai tidak signifikan pada 0,05 maka dikatakan bahwa residul adalah acak atau random atau tidak terjadi autokorelasi (Ghozali, 2011). Dari hasil pengujian yang dilakukan menunjukkan semua regresi sederhana terjadi autokorelasi. Oleh karena itu dilakukan perbaikan dengan menghitung nilai p, Theil, dan Nagar dengan rumus sebagai berikut (Ghozali, 2011):

Hasil perbaikan (lampiran 5) menunjukkan tidak terjadi autokorelasi.

12

mendekati 1 atau lebih dari 0,10 berarti tidak terdapat multikolinearitas.

Uji heteroskedastisitas, dilakukan Uji Park. Uji tersebut mengemukakan metode bahwa varaince (S2) merupakan fungsi dari variabel-variabel independen. Apabila koefisien parameter beta dari persamaan regresi signifikan pada 0,05 secara statistik, hal tersebut menunjukkan bahwa data model empiris yang diestimasi terdapat heteroskedastisitas (Ghozali, 2011). Hasil pengujian dapat dilihat pada lampiran 7 yang menyimpulkan tidak terdapat heteroskedastisitas.

4. Analisis Regresi Sederhana

Uji hipotesis penelitian dilakukan dengan analisis regresi sederhana dengan bantuan SPSS 11.5 . Model persamaan regresi secara sistematis dapat dirumuskan sebagai berikut:

Y = b0 + b X Keterangan :

Y = Rasio Biaya Program b0 = Konstanta

b = Koefisien Regresi

X = Ukuran organisasi (total pendapatan dan total aset), Umur

5. Analisis Regresi dengan Variabel Intervening

Suatu variabel disebut intervening jika variabel tersebut ikut mempengaruhi hubungan antara variabel prediktor (independen) dan variabel kriterion/dependen (Baron dan Kenny, 1986) dalam Ghozali,( 2011). Untuk menguji analisis variabel intervening dilakukan dengan Metode Kausal Step dan Metode Product of Coefficient (Ghozali, 2011).

Langkah-langkah dalam menggunakan Metode Kausal Step :

Membuat persamaan regresi variabel bebas umur (X) terhadap variabel tergantung Kinerja (Y).

Membuat persamaan regresi variabel bebas umur (X) terhadap variabel mediasi ukuran (M).

13

terhantung kinerja (Y) dengan memasukan variabel mediasi ukuran (M) dalam persamaan.

Menarik kesimpulan dengan kriteria pengujian.

Langkah tersebut dalam bentuk persamaan adalah sebagai berikut :

Keterangan :

Y = Rasio Biaya Program α = Konstanta

a,b,c = Koefisien Regresi X = Umur

M = Ukuran Organisasi (total pendapatan dan total aset)

Kriteria Pengujian (Ghozali, 2011):

Variabel M dinyatakan sebagai variabel mediasi sempurna (perfect mediation) jika, setelah memasukan variabel M pengaruh variabel X terhadap Y menurun menjadi nol (c’=0) atau pengaruh variabel X terhadap Y yang tadinya signifikan (sebelum memasukan variabel M) menjadi tidak signifikan setelah memasukan variabel M ke dalam model persamaan regresi.

Variabel M dinyatakan sebagai variabel mediasi persial (partial mediation)

jika, setelah memasukan variabel M pengaruh variabel X terhadap Y menurun tetapi tidak menjadi nol (c’≠ 0) atau pengaruh variabel X terhadap Y yang tadinya signifikan (sebelum memasukan variabel M) menjadi tetap signifikan setelah memasukan variabel M ke dalam model persamaan regersi tetapi mengalami penurunan koefesien regresi

14

Pengujian Hipotesis

Melakukan Uji t

Uji t dilakukan untuk mengetahui apakah variabel bebas yaitu ukuran organisasi nirlaba (X1) dan umur organisasi nirlaba (X2) berpengaruh secara parsial terhadap kinerja organisasi nirlaba. Ketentuan penerimaan dan penolakan hipotesis adalah berdasarkan nilai signifikansi. Jika signifikansi di bawah 0,05 berarti H0 ditolak dan H1 diterima, namun jika signifikansi di atas 0,05 berarti H0 diterima dan H1 ditolak.

ANALISIS DATA DAN PEMBAHASAN

Analisis Deskriptif

Deskriptif statistik untuk berbagai variabel dalam penelitian ini adalah sebagai berikut :

Pada Tabel 4 menunjukkan data yang digunakan dalam penelitian ini sangat bervariasi karena nilai standar deviasi lebih dari 50 % nilai mean. Organisasi terkecil dilihat dari total aset dan total pendapatan adalah Yayasan Rumah Yatim pada tahun 2007. Sedangkan yang terbesar adalah Yayasan Pembangunan Berkelanjutan Sulawesi Utara (YPBSU) pada tahun 2007.

2 2 2 2 2

2sa a sb sa sb

b

sa b

a b

15

Sembilan (9) organisasi nirlaba yang menjadi sampel penelitian ini (36 data laporan keuangan) berada pada fase matang-berkelanjutan (berumur 7 - 47 tahun). Usia termuda adalah Yayasan Pembangunan Berkelanjutan Sulawesi Utara (YPBSU) yang berumur 7 tahun sedangkan usia yang tertua adalah Yayasan Kristen Trukajaya berumur 47 tahun. Organisasi yang berada pada fase matang-berkelanjutan salah satu cirinya adalah kepemilikan sumber daya yang memadai (Speakman Management Consulting, 2002).

Terdapat juga organisasi nirlaba yang menggunakan seluruh biayanya untuk program (100%) yaitu Yayasan Kristen Trukajaya pada tahun 2007 dan yang terendah dalam alokasi biaya program adalah Yayasan Rumah Yatim pada tahun 2008 sebesar 37%. Nilai rata sebesar 78,75% menunjukkan bahwa rata-rata organisasi telah lebih banyak (diatas 50%) menggunakan anggarannya untuk program daripada untuk kegiatan administrasi.

Dari Gambar 2 menunjukkan bahwa hampir semua organisasi nirlaba (95%) memperoleh sumber dana dari sumbangan. Hal ini sesuai dengan karakteristik organisasi nirlaba dalam PSAK 45 tahun 2000 yang menyatakan bahwa sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

95% 2% 3%

Gambar 2

SUMBER DANA ORGANISASI NIRLABA

16

Pengujian Hipotesis

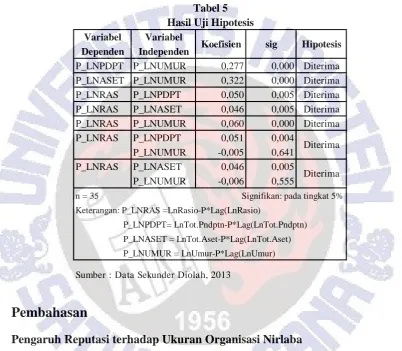

Uji pengaruh dilakukan dengan menggunakan teknik regresi sederhana dan regresi dengan variabel intervening. Berikut ini adalah tabel hasil regresi antara variabel independen dengan variabel dependen:

Pembahasan

Pengaruh Reputasi terhadap Ukuran Organisasi Nirlaba

Hasil penelitian menunjukkan bahwa reputasi organisasi berpengaruh positif terhadap ukuran organisasi nirlaba. Organisasi nirlaba yang memiliki reputasi yang baik maka organisasi memiliki modal yang baik untuk menarik dana dari donatur yang dapat meningkatkan kapasitas (besaran) organisasinya. Donatur seringkali mengandalkan diri pada reputasi organisasi untuk menilai output organisasi nirlaba. Hasil penelitian mendukung Parsons dan Trussel (2008) yang menyatakan bahwa umur merupakan proxy dari reputasi dan donatur lebih memilih memberikan kontribusi kepada organisasi nirlaba yang memiliki reputasi. Artinya semakin panjang umur organisasi maka semakin besar ukuran organisasi

Variabel Variabel

Dependen Independen

P_LNPDPT P_LNUMUR 0,277 0,000 Diterima P_LNASET P_LNUMUR 0,322 0,000 Diterima P_LNRAS P_LNPDPT 0,050 0,005 Diterima P_LNRAS P_LNASET 0,046 0,005 Diterima P_LNRAS P_LNUMUR 0,060 0,000 Diterima P_LNRAS P_LNPDPT 0,051 0,004

Sumber : Data Sekunder Diolah, 2013

P_LNPDPT= LnTot.Pndptn-P*Lag(LnTot.Pndptn) Diterima

17

baik diukur dengan ukuran pendapatan maupun dengan ukuran aset. Hal ini terkait dengan semakin banyaknya pengalaman yang dimiliki dalam mengelola organisasi dan mendapatkan kepercayaan dari donatur. Parsons dan Trussel (2008) menyimpulkan bahwa salah satu ukuran yang dapat mewakili kemampuan sebuah organisasi nirlaba untuk berhasil dalam misinya (untuk program) dan menarik pendapatan (termasuk kontribusi) adalah reputasi organisasi nirlaba.

Pengaruh Ukuran terhadap Kinerja Organisasi Nirlaba

Hasil penelitian menunjukkan bahwa pada organisasi nirlaba di Indonesia yang bergerak pada bidang yang sama, ukuran organisasi mempunyai pengaruh positif terhadap kinerja organisasi nirlaba. Hasil tersebut mendukung temuan Baber et al. (2001) yang menyimpulkan bahwa pendapatan berpengaruh positif terhadap rasio biaya program. Artinya semakin besar ukuran organisasi nirlaba maka kinerja meningkat. Temuan Wise (1997) juga menunjukkan bahwa sebuah badan amal yang besar memiliki rasio biaya administrasi yang lebih rendah daripada badan amal yang lebih kecil. Dengan demikian dapat dikatakan apabila sebuah badan amal besar memiliki rasio biaya administrasi yang rendah maka rasio biaya programnya tinggi. Penelitian Wise tersebut dilakukan pada tujuh puluh lima badan amal yang memiliki karakteristik yang sama yang terdapat pada Henderson Top 2000 Charities (1994). Hasil penelitian ini berbeda dengan penelitian Purba (2012) yang menyimpulkan bahwa tidak ada hubungan antara rasio biaya program dengan ukuran organisasi. Perbedaan ini diduga disebabkan oleh karena penelitian Purba (2012) dilakukan pada organisasi nir laba yang bergerak pada beragam jenis aktivitas. Karakteristik dan keadaan organisasi yang berbeda menyiratkan biaya yang berbeda juga untuk komponen biaya administrasi (Hall dalam Bowman, 2006).

Pengaruh Reputasi terhadap Kinerja Organisasi Nirlaba

18

merupakan proxy dari reputasi. Umur organisasi memberikan kesempatan kepada organisasi untuk belajar mengelola berbagai hambatan dan tantangan dalam pengelolaan organisasi. Dengan demikian semakin panjang umur organisasi maka organisasi tersebut semakin baik dalam mengelola kinerja khususnya kinerja yang dapat meningkatkan kredibilitas dimata stakeholder khususnya donatur. Menurut Speakman Management Consulting (2002) pada fase matang berkelanjutan (usia 7-30 tahun) sebuah organisasi nirlaba memiliki peluang rasa aman, sumber daya yang memadai, terdapat ide-ide segar, dan memiliki kemampuan untuk mencoba sesuatu yang baru. Dengan demikian organisasi nirlaba dapat menjalankan berbagai visi dan misinya secara maksimal karena memiliki sumber daya yang memadai dan menggunakan berbagai strategis dari ide-ide baru tersebut. Sehingga semakin panjang umur organisasi nirlaba maka kinerjanya semakin meningkat.

Pengaruh Reputasi terhadap Kinerja Organisasi melalui Ukuran Organisasi

Berdasarkan metode Kausal Step dan metode Product of Coefficient

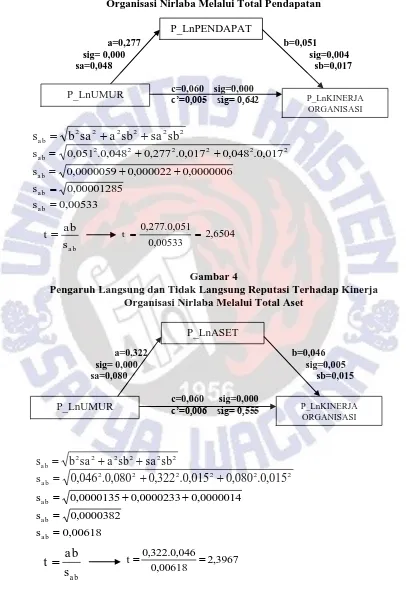

19 Gambar 3

Pengaruh Langsung dan Tidak Langsung Reputasi Terhadap Kinerja Organisasi Nirlaba Melalui Total Pendapatan

a=0,277 b=0,051

Pengaruh Langsung dan Tidak Langsung Reputasi Terhadap Kinerja Organisasi Nirlaba Melalui Total Aset

20

SIMPULAN, KETERBATASAN DAN SARAN

Beberapa hal yang dihasilkan dalam penelitian ini:

1. Reputasi organisasi nirlaba berpengaruh positif yang signifikan terhadap ukuran organisasi nirlaba dan terhadap kinerja organisasi organisasi nirlaba. 2. Ukuran organisasi berpengaruh positif yang signifikan terhadap kinerja

organisasi nirlaba.

3. Total pendapatan dan total aset memediasi secara sempurna hubungan antara reputasi dengan rasio biaya program.

Implikasi Teori

Hasil penelitian mendukung penelitian Parsons dan Trussel (2008) bahwa reputasi yang diproxykan dengan umur mempengaruhi ukuran organisasi dan mendukung kesimpulan penelitian Baber et al. (2001) yang menyatakan bahwa pendapatan berpengaruh positif terhadap rasio biaya program. hasil penelitian juga mendukung temuan Wise (1997) yang menemukan bahwa sebuah badan amal yang besar memiliki rasio biaya administrasi yang lebih rendah. Dengan demikian dapat dikatakan apabila sebuah badan amal besar memiliki rasio biaya administrasi yang rendah maka rasio biaya programnya tinggi. Penelitian ini tidak mendukung penelitian Purba (2012) yang menyimpulkan bahwa ukuran tidak berpengaruh terhadap kinerja organisasi karena pada pengujian ini dengan hanya melibatkan organisasi sosial ditemukan hasil yang berbeda.

Implikasi Terapan

Dalam penelitian ini dapat mengambil kesimpulan sebagai implikasi terapan, antara lain:

a. Reputasi organisasi dapat digunakan donatur sebagai pertimbangan dalam memberikan bantuan kepada organisasi nirlaba, karena reputasi organisasi mempengaruhi kinerja organisasi nirlaba.

21

Keterbatasan Penelitian dan Saran Untuk Penelitian Mendatang

Ukuran organisasi yang didasarkan pada nilai absolut pendapatan kemungkinan terdistorsi dengan adanya perubahan nilai mata uang pada sepanjang tahun pengamatan. Selain itu semua sample penelitian adalah organisasi yang berada dalam fase matang-berkelanjutan (umur 7-47 tahun) sehingga tidak mencerminkan keseluruhan fase pada organisasi nirlaba. Keterbatasan data yang bisa diakses juga menyebabkan sampel penelitian tidak mutahir (up to date).

22

DAFTAR PUSTAKA

Baber, W. R., Roberts, A. A., & Visvanathan, G. (2001). Charitable organizations’ strategies and program-spending ratios. Accounting Horizons, 15(4), 329–343.

Bowman, (2006), “Should Donors Care About Overhead Costs? Do They

Care?”, Nonprofit and Voluntary Sector Quartely, Vol. 35, No. 2.

Epstein, Marc J. and Buhovac, Adriana Rejc, 2009. Improving Performance

Measurement: Not for Profit Organizations. CMA Management, Vol. 83,

No. 7, 16-21.

Ghozali, Imam. 2011. Aplikasi Analisis Multivatiate Dengan Program SPSS. Semarang: BP-UNDIP.

Hager, Mark A. (2001). Nonprofit and Voluntary Sector Quarterly. Sage Publications, vol. 30, no. 2, 376-392.

Hansmann, H. B. (1980). The role of nonprofit enterprise. The Yale Law Journal, 89(5), 835–901.

Hardiyani, Puspita Rachmawati., 2009. Profil Kinerja Keuangan Organisasi

Nirlaba di Indonesia. Skripsi Program S1 Fakultas Ekonomi Universitas

Kristen Satya Wacana.(Tidak Dipublikasikan).

Ikatan Akuntan Indonesia, 2000, Pernyataan Standar Akuntansi Keuangan No.45 tentang Pelaporan Keuangan Organisasi Nirlaba.

Kȁhler, J., (2002), “The Size Effect in The Administration Costs of Charities”,

The European Accounting Riview 2002, 11:2, 215-243.

Krishnan, Jagan., & Schauer, Paul C. (2000). The Differentiation of Quality

among Auditors: Evidence from the Not‐for‐Profit Sector. Auditing: A

Journal of Practice & Theory, Vol. 19, No. 2, pp. 9-25.

Krishnan, R., Yetman, M. H., & Yetman, R. J. (2006). Expense misreporting in

nonprofit organizations. Accounting Review, 81(2), 399–420.

Kusdi, 2009. Teori Organisasi dan Administrasi. Jakarta. Salemba Humanika Mahsun, Mohamad, et.al., 2007. Akuntansi Sektor Publik. Yogyakarta. BPFE Parsons, L. M., & Trussel, J. M., (2008), “Financial Reporting Factors Affecting

23

Pohan, Baktiar Hertansyah., 2013. Pengaruh Ukuran Organisasi terhadap Rasio

Biaya Administrasi pada Organisasi Nirlaba. Skripsi Program S1

Fakultas Ekonomi Universitas Kristen Satya Wacana.

Prof, DR. Djatmiko, Yayat Hayati, 2008. Perilaku Organisasi. Bandung: Alfabeta.

Purba, Linceria., 2012. Hubungan Rasio Biaya Program dengan Ukuran

Organisasi pada Organisasi Nirlaba di Indonesia. Skripsi Program S1

Fakultas Ekonomi Universitas Kristen Satya Wacana.

Rahmani, Rezma Hadi., 2010. Analisis Pengukuran Kinerja Organisasi Nirlaba

dengan Metode Balanced Scorecard. Skripsi Program S1 Fakultas

Ekonomi Islam Negeri Maulana Malik Ibrahim Malang.

Ritchie, William J., and Robert W.Kolodinsky. (2003). Nonprofit Organization F inancial Performance Measure: An Evaluation of New and Existing

F inancial Performance Measure. Nonprofit Management and

Leadership, 13(4) : 367-381.

Simanjuntak, Eiodia Sharon Christa., 2012. Analisi Kinerja Keuangan

Organisasi Nirlaba (Studi Kasus Pada Yayasan Sion). Skripsi Program

S1 Fakultas Ekonomi Universitas Kristen Satya Wacana.

Wise, David. E., (1997), “Size and Administration Costs in the Voluntary

Sector: A Note”, Financial Accountability and Management, 13(1), 0267-4424

Yoga, 2010. Hubungan Teori Signalling dengan Under Pricing Saham pada

Penawaran Perdana (IPO) di Bursa Efek Jakarta. Eksplanasi Vol. 5,

No. 1.

24

25

LAMPIRAN 1

DAFTAR NAMA DAN TAHUN BERDIRI ORGANISASI NIRLABA

NO Nama Organisasi Tahun Tahun berdiri Umur

1 Yayasan Aksi Cepat Tanggap (ACT)

2007, 2008, 2009, 2010

2005 8

2 Borneo Orangutan Survival (BOS)

2007, 2008, 2009, 2010

1998 15

3 Yayasam Idep Selaras Alam 2007, 2008, 2009, 2010

1999 14

4 Yayasan Merah Putih Palu (YMP)

2007, 2008, 2009, 2010

1989 24

5 Pos Keadilan Peduli Umat (PKPU)

8 Yayasan Pembangunan Berkelanjutan Sulawesi Utara (YPBSU)

2007, 2008, 2009, 2010

2006 7

9 Yayasan Kristen Trukajaya 2007, 2008, 2009, 2010

26

LAMPIRAN 2

27

LAMPIRAN 3

28

LAMPIRAN 4

Uji Asumsi Klasik Normalitas

Umur – Pendapatan

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,12986923

Most Extreme

Differences

Absolute ,102

Positive ,102

Negative -,069

Kolmogorov-Smirnov Z ,602

Asymp. Sig. (2-tailed) ,862

a Test distribution is Normal. b Calculated from data.

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,21334299

Most Extreme

Differences

Absolute ,186

Positive ,186

Negative -,121

Kolmogorov-Smirnov Z 1,100

Asymp. Sig. (2-tailed) ,178

a Test distribution is Normal. b Calculated from data.

Pendapatan – Rasio Biaya Program

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,02938181

Most Extreme

Differences

Absolute ,155

Positive ,155

Negative -,125

Kolmogorov-Smirnov Z ,918

Asymp. Sig. (2-tailed) ,368

29

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,02826710

Most Extreme

Differences

Absolute ,181

Positive ,181

Negative -,155

Kolmogorov-Smirnov Z 1,071

Asymp. Sig. (2-tailed) ,202

a Test distribution is Normal. b Calculated from data.

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,01354685

Most Extreme

Differences

Absolute ,125

Positive ,125

Negative -,075

Kolmogorov-Smirnov Z ,738

Asymp. Sig. (2-tailed) ,648

a Test distribution is Normal. b Calculated from data.

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,02921403

Most Extreme

Differences

Absolute ,155

Positive ,155

Negative -,137

Kolmogorov-Smirnov Z ,914

Asymp. Sig. (2-tailed) ,373

30

LAMPIRAN 4

Umur – Aset - Rasio Biaya Program

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,02813852

Most Extreme

Differences

Absolute ,185

Positive ,185

Negative -,162

Kolmogorov-Smirnov Z 1,094

Asymp. Sig. (2-tailed) ,182

31

LAMPIRAN 5

Uji Asumsi Klasik Autokorelasi

Umur – Pendapatan Umur – Aset

Runs Test Runs Test

Unstandardized Residual Test Value(a) -,06041 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Number of Runs 14

Z -1,369

Asymp. Sig. (2-tailed) ,171

a Median a Median

Pendapatan – Rasio Biaya Program

Runs Test

Unstandardized Residual Test Value(a) -,00262 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Number of Runs 18

Z ,000

32 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Cases < Test Value 17 Cases >= Test Value 18 Total Cases 35 Number of Runs 18

Z ,000

33

LAMPIRAN 6

Uji Asumsi Klasik Multikolinearitas dan Uji Pengaruh Menggunakan Regresi Sederhana dan Regresi Variabel Intervening

Umur – Pendapatan (Regresi Sederhana)

Coefficients(a) 1 (Constant) 2,337 ,027 85,427 ,000

P_LNUMU

R ,277 ,048 ,708 5,758 ,000 1,000 1,000 a Dependent Variable: P_LNPDPT

Umur – Aset (Regresi Sederhana)

Coefficients(a)

,322 ,080 ,576 4,047 ,000 1,000 1,000

a Dependent Variable: P_LNASET

Pendapatan – Rasio Biaya Program (Regresi Sederhana)

Coefficients(a) 1 (Constant) -,257 ,078 -3,309 ,002

P_LNPDPT

,050 ,017 ,462 2,991 ,005 1,000 1,000

34

LAMPIRAN 6

Aset – Rasio Biaya Program (Regresi Sederhana)

Coefficients(a)

,046 ,015 ,467 3,034 ,005 1,000 1,000

a Dependent Variable: P_LNRAS

Umur – Rasio Biaya Program (Regresi Sederhana)

Coefficients(a)

a Dependent Variable: P_LNRAS

Umur – Pendapatan - Rasio Biaya Program (Regresi Variabel Intervening)

Coefficients(a) 1 (Constant) -,265 ,078 -3,376 ,002

P_LNPDPT

,051 ,017 ,480 3,086 ,004 ,994 1,006

P_LNUMUR

-,005 ,011 -,073 -,471 ,641 ,994 1,006

35

LAMPIRAN 6

Umur – Aset - Rasio Biaya Program (Regresi Variabel Intervening)

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF 1 (Constant)

-,207 ,064 -3,261 ,003

P_LNASET

,046 ,015 ,470 3,011 ,005 ,996 1,004

P_LNUMUR

-,006 ,011 -,093 -,596 ,555 ,996 1,004

36

LAMPIRAN 7

Uji Asumsi Klasik Heteroskedastisitas

Umur – Pendapatan

1 (Constant) -5,499 ,493 -11,159 ,000

P_LNUMUR ,117 ,866 ,024 ,136 ,893

a Dependent Variable: LN_RES.2

Umur – Aset

1 (Constant) -4,417 ,420 -10,504 ,000

P_LNUMUR

-,391 ,716 -,095 -,546 ,589

a Dependent Variable: LN_RES.2

Pendapatan – Rasio Biaya Program

Coefficients(a)

-2,231 1,532 -,246 -1,457 ,155

37

P_LNASET -1,951 1,195 -,273 -1,633 ,112

a Dependent Variable: LN_RES.2

Umur – Rasio Biaya Program

1 (Constant) -9,938 ,448 -22,179 ,000

P_LNUMUR

-,154 ,733 -,036 -,210 ,835

a Dependent Variable: LN_RES.2

Umur – Pendapatan - Rasio Biaya Program

-,334 ,778 -,073 -,429 ,670

P_LNPDPT

-1,706 1,144 -,255 -1,491 ,146

a Dependent Variable: LN_RES.2

Umur – Aset - Rasio Biaya Program

1 (Constant) -2,538 4,137 -,614 ,544

P_LNASET

-1,576 ,993 -,271 -1,587 ,122

P_LNUMUR

-,001 ,707 ,000 -,002 ,999

38

DAFTAR RIWAYAT HIDUP

Nama : KRISTIN WAHYUNINGSIH

Nim : 232010096

Alamat Asal : DK. Slarang Rt 02 Rw 06 Surajaya, Kecamatan/

Kabupaten Pemalang, Jawa Tengah

Judul Skripsi : Pengaruh Reputasi dan Ukuran Organisasi terhadap Kinerja Organisasi Nilaba di Indonesia

Riwayat Pendidikan :

1996-1998 : TK Tunas Rimba 11, Surajaya Pemalang.

1998-2004 : SD Negeri 02 Surajaya, Pemalang.

2004-2007 : SMP Negeri 2 Pemalang 2007-2010 : SMA Negeri 1 Pemalang

Riwayat Seminar/Pelatihan/Organisasi :

1. Peserta The Real Accounting Competition And Exhibition 2012

2. Peserta National Seminar On Accounting 2012

3. Peserta Kuliah Umum Sistem Jaminan Sosial Nasional (SJSN) (2013)

4. Peserta Seminar Prospek Perdagangan Berjangka Komoditi Sebagai Alternatif Investasi (2011)

5. Peserta Roadshow Sea Change 2012 to UKSW ͞Equip, Engage, And Empower Society for Change͟

6. Peserta Seminar Peran Perbankan dan Sektor Bisnis dalam Era Masyarakat Ekonomi ASEAN (2013)

7. Peserta Seminar ͞Bethany Impacting Lifestyle͟ (2012)

8. Peserta Kegiatan Nonton Bareng Lost In Papua Salatiga Film Festival

(SAFFEST) 2011

9. Peserta Kegiatan Nonton Bareng Negeri di Bawah Kabut Salatiga Film Festival (2012)

39

11. Asisten Mikro Ekonomi pada Fakultas Ekonomika dan Bisnis Semester Antara 2012/2013

12. Asisten Laboraturium Akuntansi Biaya pada Fakultas Ekonomika dan Bisnis Semester Ganjil 2012/2013

13. Peserta Seminar ͞How to Trade In The Futures Market͟ (2010)

14. Peserta Workshop ͞The P ower to Love͟ (2012)

15. Peserta Seminar Kewirausahaan (2010)

16. Peserta National Seminar On Accounting 2011 Penyusunan Laporan Keuangan Berbasis SAK 2010

17. Peserta National Seminar On Accounting 2011 Penyusunan Laporan Keuangan Berdasarkan SAK ETAP

18. Panitia Kegiatan Cave Tubing Kalisuci (2012)

19. Panitia Kegiatan Retreat Mahasiswa 2011 Menjadi Generasi Pengubah di era Globalisasi

20. Peserta Leadership Outbond Training 2011-2012 ͞World In Our Hands͟

21. Editor Ascarya Journalistic Club 2011- 2012

22. Peserta Kegiatan Sarasehan Literatur Kristen Perkembangan Dan Potensi Literatur Kristen di Indonesia (2011)