PENGARUH LIKUIDITAS, PROFITABILITAS, RISIKO BISNIS, UKURAN PERUSAHAAN DAN PAJAK TERHADAP STRUKTUR MODAL PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA

EFEK INDONESIA

SKRIPSI

Oleh :

A.A NGR AG DITYA YUDI PRIMANTARA NIM : 1206205154

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH LIKUIDITAS, PROFITABILITAS, RISIKO BISNIS, UKURAN PERUSAHAAN DAN PAJAK TERHADAP STRUKTUR MODAL PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA

EFEK INDONESIA

SKRIPSI

Oleh :

A.A NGR AG DITYA YUDI PRIMANTARA NIM : 1206205154

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

ii

Skripsi ini telah diuji oleh tim penguji dan disetuji oleh Pembimbing, serta diuji pada tanggal : 13 April 2016

Tim Penguji : Tanda Tangan

1. Ketua : Drs. Kt Wijaya Kusuma, MM. ….………

2. Sekretaris : Dra. M. Rusmala Dewi S., MSi. ……….

3. Anggota : Ni Putu Ayu Darmayanti, SE., MM. ....……….

Mengetahui,

Ketua Jurusan Manajemen Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan perundang-undangan yang berlaku.

Denpasar, 5 April 2016 Mahasiswa,

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa atau Tuhan Yang Maha Esa, berkat rahmat dan karunia-Nya maka penulis dapat menyelesaikan penyusunan skripsi yang berjudul ‟ Pengaruh Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, dan Pajak terhadap Struktur Modal pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ” tepat pada waktunya.

Penulis menyadari, bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan skripsi ini. Dalam kesempatan ini, penulis ingin menyampaikan terimakasih kepada.

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S, selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Ibu Prof. Dr. Ni Wayan Sri Suprapti, SE., M.Si, dan Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S, masing-masing sebagai Ketua dan Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Ibu Dra. Made Rusmala Dewi S., M.Si, sebagai Dosen Pembimbing yang telah banyak meluangkan waktunya dalam memberikan bimbingan dan petunjuk untuk penyelesaian skripsi ini.

5. Bapak Drs. Kt Wijaya Kusuma, MM dan Ibu Ni Putu Ayu Darmayanti, SE., MM, sebagai penguji dalam skripsi ini.

6. Seluruh dosen dan staf Fakultas Ekonomi dan Bisnis Universitas Udayana yang telah membantu penulis selama proses studi.

v

8. I Gst Putu Adi Palguna, ST., MSi dan I Gusti Ayu Prastiwi Arumsari, SE, yang telah memberikan motivasi dan semangat hingga terselesaikannya skripsi ini.

9. Teman-teman jurusan Manajemen angkatan 2012 yang tidak bisa disebutkan satu per satu, terimakasih buat kerjasamanya selama menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

10. Goca, Hasbi, Gus Titiksa, Ade, Emma, dan Onik yang telah memberikan semangat dan motivasi hingga terselesaikannya skripsi ini.

11. Tim Futsal Ekionomo yang telah memberikan motivasi hingga terselesaikannya skripsi ini.

12. Teman-teman Batuagung Awesome telah membantu penulis selama proses studi.

Penulis menyadari skripsi ini masih jauh dari sempurna, mengingat terbatasnya kemampuan serta pengalaman penulis. Namun demikian, skripsi ini diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, 5 April 2016

vi

Judul : Pengaruh Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, dan Pajak terhadap Struktur Modal pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia Nama : A.A Ngr Ag Ditya Yudi Primantara

NIM : 1206205154

Abstrak

Setiap perusahaan membutuhkan dana untuk menjalankan usahanya. Dana diperoleh dari pemilik perusahaan maupun dari utang. Dana yang diterima perusahaan digunakan untuk membeli aktiva tetap yang nantinya digunakan untuk memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, untuk piutang dagang, untuk mengadakan persediaan kas, dan membeli surat berharga yang sering disebut efek atau sekuritas untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Penelitian yang berjudul “Pengaruh Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, dan Pajak terhadap Struktur Modal pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia” bertujuan untuk mengetahui signifikansi pengaruh secara parsial Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan dan Pajak terhadap Struktur Modal pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia periode 2010 - 2014.

Penelitian ini menggunakan metode asosiatif dan teknik analisis regresi linear berganda dibantu dengan program SPSS, yang meliputi uji asumsi klasik, serta uji parsial (uji t) dengan taraf nyata (α) = 5 persen.

Berdasarkan hasil olah data, diperoleh bahwa likuiditas, ukuran perusahaan dan pajak berpengaruh postif dan signifikan terhadap struktur modal, profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal, risiko bisnis berpengaruh negatif dan signifikan terhadap struktur modal. Hasil perolehan signifikan koefisien determinasi (R2) sebesar 0,807. Ini berarti bahwa 80,7 persen variasi struktur modal dipengaruhi oleh likuiditas, profitabilitas, risiko bisnis, ukuran perusahaan, dan pajak sedangkan sisanya sebesar 19,3 persen dipengaruhi oleh variabel lain diluar model.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka ... 15

2.2.3 Pengaruh Risiko Bisnis terhadap Struktur Modal... 37

2.2.4 Pengaruh Ukuran Perusahaan terhadap Struktur Modal……… 38

2.2.5 Pengaruh Pajak terhadap Struktur Modal………… 39

2.3 Kerangka Konseptual………... 41

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 42

3.2 Lokasi Penelitian ... 42

3.3 Objek Penelitian ... 43

viii

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Lokasi Penelitian ... 55

4.3.4 Uji Heteroskedastisitas……… 68

4.4 Analisis Regresi Linear Berganda ... 69

4.7.1 Pengaruh Likuiditas terhadap Struktur Modal ... 76

4.7.2 Pengaruh Profitabilitas terhadap Struktur Modal…. 77

4.7.3 Pengaruh Risiko Bisnis terhadap Struktur Modal… 79

4.7.4 Pengaruh Ukuran Perusahaan terhadap Struktur Modal……… ... 80

4.7.5 Pengaruh Pajak terhadap Struktur Modal…………. 81

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 83

5.2 Saran ... 84

ix

x

DAFTAR TABEL

No. Tabel Halaman

3.1 Jumlah Populasi Perusahaan Rokok…………... ... 47

3.2 Jumlah Sampel Perusahaan Rokok…………... ... 48

4.6 Hasil Uji Normalitas ... 66

4.7 Hasil Uji Multikolinearitas ... 67

4.8 Hasil Uji Autokorelasi ... 68

4.9 Hasil Uji Heteroskedastisitas ... 69

xi

DAFTAR GAMBAR

No. Gambar Halaman

1.1 Target dan Realisasi Penerimaan Cukai Hasil Tembakau

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Perhitungan Masing-masing Rasio ……… ... 97

2 Debt To Equity Ratio, Current Ratio, Return on Assets, Degree of Operating Leverage, Ukuran Perusahaan, dan Pajak ... 113

3 Hasil Uji Normalitas ... 115

4 Hasil Uji Multikolinearitas ... 116

5 Hasil Uji Autokorelasi ... 117

6 Hasil Uji Heteroskedastisitas………... 118

7 Hasil Pengujian Regresi Linier Berganda……… 119

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Globalisasi pasar merupakan suatu fenomena yang tidak dapat dihindari, tingkat persaingan perusahaan dalam menghasilkan produk yang mampu menembus pasar bebas sangat bervariasi, baik antar negara, regional, maupun multi internasional. Hal tersebut merupakan peluang sekaligus menjadi tantangan atau ancaman bagi negara bila tidak mengantisipasi hal ini sebelumnya. Setiap perusahaan membutuhkan dana untuk menjalankan usahanya. Dana diperoleh dari pemilik perusahaan maupun dari utang. Dana yang diterima perusahaan digunakan untuk membeli aktiva tetap yang nantinya digunakan untuk memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, untuk piutang dagang, untuk mengadakan persediaan kas, dan membeli surat berharga yang sering disebut efek atau sekuritas untuk kepentingan transakasi maupun untuk menjaga likuiditas perusahaan (Margaretha, 2003). Salah satu masalah kebijakan pendanaan dalam perusahaan adalah masalah struktur modal.

2

berasal dari modal sendiri dan modal asing. Penerapan struktur modal perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Faktor-faktor yang berpengaruh terhadap struktur modal antara lain : stabilitas penjualan, struktur aset, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, kendali, sikap manajemen, sikap pemberi pinjaman dan lembaga pemeringkat, kondisi pasar, kondisi internal perusahaan, dan fleksibilitas keuangan (Brigham dan Houston, 2011:188).

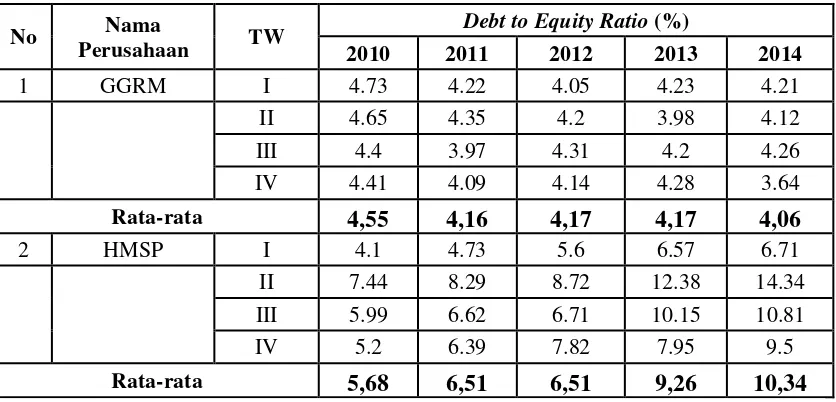

Tabel 1.1 Debt to Equity Ratio (DER) Perusahaan Rokok yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode Triwulan Tahun 2010-2014

No Nama

3

Tbk. mengalami peningkatan dari 5,68 persen pada tahun 2010 hingga 10,34 persen pada tahun 2014. Hal ini menunjukkan bahwa struktur modal pada perusahaan rokok tidak seluruhnya mengalami peningkatan, sehingga perlu diteliti lebih lanjut faktor-faktor apa saja yang menyebabkannya. Faktor-faktor-faktor yang mempengaruhi struktur modal antara lain : likuiditas, profitabilitas, risiko bisnis, ukuran perusahaan, dan pajak.

4

(Brigham dan Houston, 2011:183). Menurut penelitian Kusumawati (2004), Setiawan (2006), Rachmawardani (2007), Joni dan Lina (2010), dan Sabir dan Malik (2012) dalam penelitiannya menyatakan bahwa likuiditas berpengaruh positif dan signifikan terhadap struktur modal dimana semakin tinggi likuiditas maka semakin tinggi struktur modal. Margaretha dan Ramadhan (2010) dalam penelitiannya menyatakan bahwa likuiditas berpengaruh positif dan tidak signifikan terhadap struktur modal. Sebaliknya penelitian Ozkan (2001), Ahmed et al. (2010), Nugrahani dan Sampurno (2012) dalam penelitiannya menyatakan bahwa likuiditas berpengaruh negatif dan signifikan terhadap struktur modal.

5

assets merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dalam memanfaatkan aktiva yang dimilikinya. Menurut Darmawan (2008), Viviani (2008), Shanmugasundaram (2008), Munawar (2009), Chen dan Liu-Ju Chen (2011), Sheikh dan Wang (2011), Santika dan Sudiyatno (2011), Salehi (2011), dan Mohammadzadeh et al. (2013), Alom (2013) dalam penelitiannya menyatakan bahwa profitabilitas memiliki pengaruh negatif dan signifikan terhadap struktur modal. Nugrahani dan Sampurno (2012) dalam penelitiannya menyatakan bahwa profitabilitas memiliki pengaruh negatif dan tidak signifikan terhadap struktur modal. Sebaliknya Kusumawati (2004), Gaud et al. (2005), Setiawan (2006), Kartini dan Arianto (2008), Hardianto (2008), Utami (2009), Najjar (2011), Gill et al. (2011), dan Kusumaningtyas (2012), Angelo dan Susanto (2012) dalam penelitianya menyatakan bahwa profitabilitas memiliki pengaruh positif dan signifikan terhadap struktur modal.

6

disebut risiko bisnis. Hal ini dapat dikatakan bahwa jika perusahaan menggunakan hutang, maka risiko ini akan lebih dibebankan pada satu investor atau pemegang saham biasa (Brigham dan Houston, 2011:194).

Risiko bisnis dalam penelitian ini di proksikan dengan degree of operating leverage (DOL). Besar kecilnya degree of operating leverage (DOL) akan berdampak pada tinggi rendahnya risiko bisnis perusahaan (Sartono, 2010:263). Menurut Kaaro (2003), Prabansari dan Kusuma (2005), Tang dan Jang (2005), Ahmed et al. (2010), Indrajaya (2011), Seftianne (2011), Nuswandari (2013) dalam penelitiannya menyatakan bahwa risiko bisnis memiliki pengaruh negatif dan signifikan terhadap struktur modal dimana semakin tinggi risiko bisnis maka semakin rendah struktur modalnya. Friska (2011) dalam penelitiannya menyatakan bahwa risiko bisnis memiliki pengaruh positif dan tidak signifikan terhadap struktur modal. Sebaliknya Syukriy (2001), Santika dan Ratnawati (2002), Mutaminah (2003), Memon (2012), Wimelda dan Marlinah (2013) dalam penelitiannya menyatakan bahwa risiko bisnis berpengaruh positif dan signifikan terhadap struktur modal.

7

semakin besar pula, hal ini disebabkan dana yang dibutuhkan semakin meningkat seiring dengan pertumbuhan perusahaan (Ba-Abbad, 2012). Menurut Karadeniz et al. (2009), perusahaan besar cenderung lebih terdiversifikasi dan lebih tahan terhadap risiko kebangkrutan dan memiliki kemungkinan lebih rendah mengalami kesulitan keuangan. Ukuran perusahaan yang besar dianggap sebagai suatu indikator yang menggambarkan tingkat risiko bagi investor untuk melakukan investasi pada perusahaan tersebut, karena jika perusahaan memiliki kemampuan finansial yang baik, maka diyakini bahwa perusahaan tersebut juga mampu memenuhi segala kewajiban serta memberikan tingkat pengambilan yang memadai bagi investor (Joni dan Lina, 2010). Ukuran perusahaan dalam penelitian ini di proksikan dengan perbandingan antara total aktiva dengan total ekuitas yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan (Triani dan Nikmah, 2006).

Menurut Mas’ud (2008) semakin besar ukuran perusahaan yang diindikatori

8

(2010), Sheikh dan Wang (2011), Owolabi dan Inyang (2012), Verena dan Mulyo (2013) dalam penelitiannya menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal, yang berarti perusahaan yang besar dimana saham perusahaan tersebar sangat luas, dan setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau bergesernya pengendalian perusahaan yang dominan terhadap perusahaan yang bersangkutan dan begitu pula sebaliknya dengan perusahaan yang kecil.

Sebaliknya Mutaminah (2003), Setiawan (2006), Sienly dan Hadianto (2008), dan Damayanti (2013) dalam penelitiannya menyatakan bahwa ukuran perusahaan memiliki pengaruh negatif dan signifikan terhadap struktur modal. Utami (2009), Friska (2011), Awan (2011), Prahalatan (2011), dan Liem (2013) dalam penelitiannya menyatakan bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap struktur modal.

9

Brigham dan Houston (2011:180) menyatakan bahwa utang mempunyai keunggulan berupa pembayaran bunga dapat digunakan untuk mengurangi pajak sehingga biaya pajak yang harus dibayar menjadi lebih rendah. Keadaan inilah yang telah mendorong adanya penggunaan utang yang semakin besar di dalam struktur modal perusahaan. Pajak dalam penelitian ini di proksikan dengan membandingkan

current year’s tax dengan ebit pada suatu perusahaan (Tariq et al. 2013). Menurut

Tirsono (2008) semakin tinggi tingkat pajak perusahaan, semakin besar keuntungan dari penggunaan pajak, dan semakin besar pula daya tarik penggunaan utang. Menurut Narayan Rao dan Jijo Lukose (2003), Widyana (2003), Terimajaya (2003), Tirsono (2008), Setiawati (2011), Owolabi dan Inyang (2012), Rostami dan Akparpour (2012) dalam penelitiannya menyatakan bahwa pajak berpengaruh positif dan signifikan terhadap struktur modal. Sebaliknya Sogorb (2003), Chen dan Strange (2005) dalam penelitiannya menyatakan bahwa pajak berpengaruh negatif dan signifikan

terhadap struktur modal. Iriansyah (2013) dalam penelitiannya menyatakan bahwa

pajak berpengaruh positif dan tidak signifikan terhadap struktur modal.

10

Gambar 1.1 Target dan Realisasi Penerimaan Cukai Hasil Tembakau Indonesia 2005-2015

Sumber : Data BPS

Berdasarkan gambar 1.1 dapat diketahui bahwa target penerimaan cukai rokok pada tahun 2005-2015 meningkat, sehingga penghasilan cukai rokok pada tahun 2005-2014 juga meningkat. Ini berarti bahwa meningkatnya cukai rokok disebut sebagai salah satu penyumbang devisa terbesar. Peranan industri rokok dalam perekonomian Indonesia saat ini terlihat semakin besar, selain sebagai motor penggerak ekonomi juga menyerap banyak tenaga kerja.

11 1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah penelitian ini adalah :

1) Apakah likuiditas berpengaruh signifikan terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ?

2) Apakah profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ?

3) Apakah risiko bisnis berpengaruh signifikan terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ?

4) Apakah ukuran perusahaan berpengaruh signifikan terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ? 5) Apakah pajak berpengaruh signifikan terhadap struktur modal perusahaan rokok

yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini sebagai berikut :

1) Untuk mengetahui signifikansi pengaruh likuiditas terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014. 2) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap struktur modal

perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014. 3) Untuk mengetahui signifikansi pengaruh risiko bisnis terhadap struktur modal

12

4) Untuk mengetahui signifikansi pengaruh ukuran perusahaan terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

5) Untuk mengetahui signifikansi pengaruh pajak terhadap struktur modal perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi dalam bentuk empiris pada manajemen keuangan tentang pengaruh likuiditas, profitabilitas, risiko bisnis, ukuran perusahaan, dan pajak terhadap struktur modal. Penelitian ini juga diharapkan memberikan gambaran kepada manajemen keuangan dalam mengambil keputusan.

2) Kegunaan Praktis

13 1.5 Sistematika Penulisan

Sistematika penulisan skripsi ini terdiri dari 5 (lima) bab yaitu sebagai berikut:

Bab I Pendahuluan

Pada bab ini dimuat latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan yang digunakan dalam penelitian ini.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Pada bab ini dimuat teori-teori yang berasal dari berbagai literatur yang dianggap relevan dengan permasalahan yang ada agar dapat digunakan sebagai argumentasi yang akurat sesuai dengan pokok permasalahan dan hipotesis yang digunakan dalam penelitian ini.

Bab III Metode Penelitian

Pada bab ini menguraikan mengenai desain penelitian, lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode penentuan sampel, metode pengumpulan data, dan teknik analisis data.

Bab IV Pembahasan Hasil Penelitian

14 Bab V Simpulan dan Saran

15 BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Keputusan Pendanaan

Keputusan pendanaan merupakan penggunaan sumber dana yang memiliki beban tetap, dengan harapan akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya, sehingga keuntungan pemegang saham bertambah (Horne, 2012:295). Menurut Kasmir (2011:129) keputusan pendanaan merupakan keputusan yang berkaitan dengan jumlah dana yang disediakan perusahaan baik yang bersifat utang atau modal sendiri. Subramanyam dan Wild (2010:19) menyatakan bahwa keputusan pendanaan adalah keputusan dimana komposisi aktivitas pendanaan tergantung pada kondisi di pasar keuangan. Keputusan pendanaan suatu perusahaan adalah keputusan yang harus dilakukan oleh manajer keuangan yang berkaitan dengan darimana dana perusahaan dipenuhi, berkaitan dengan analisis biaya dana atau modal yang digunakan perusahaan (Wiagustini, 2010:207).

1) Sumber Dana Menurut Asalnya

Riyanto (2011:227) menyatakan ada dua sumber dana menurut asalnya yaitu sumber intern dan sumber ekstern.

16

(2) Sumber ekstern adalah sumber dana yang berasal luar perusahaan. Dana tersebut antara lain berasal dari kreditur, bank, pasar modal dan modal dari pemilik perusahaan.

2) Sumber Dana Menurut Jangka Waktunya

Sumber dana menurut jangka waktunya ada tiga yaitu sumber jangka waktu pendek, jangka waktu menengah, dan jangka waktu panjang (Wiagustini, 2010:214).

(1) Sumber dana jangka waktu pendek adalah sumber dana yang ada di dalam perusahaan dan hanya berumur maksimum satu tahun saja. Antara lain adalah accrual account, hutang dagang, hutang bank dll.

(2) Sumber dana jangka waktu menengah adalah sumber dana yang berumur lebih dari satu tahun dan kurang dari sepuluh tahun. Dana tersebut antara lain adalah term loan, equipment loan, leasing, dan modal ventura.

(3) Sumber dana jangka waktu panjang adalah sumber dana yang ada dalam perusahaan lebih dari 10 tahun. Ada beberapa jenis sumber pendanaan jangka panjang, yaitu hutang jangka panjang, obligasi, saham preferen, dan saham biasa.

2.1.2 Struktur Modal

17

Martono dan Harjito (2010:240), struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri. Sedangkan menurut Sawir (2005:10), struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Sementara itu struktur keuangan adalah perimbangan antara total utang dengan modal sendiri, jadi dengan kata lain struktur modal merupakan bagian dari struktur keuangan. Terdapat beberapa alat ukur untuk menilai tingkat struktur modal perusahaan yang salah satunya adalah debt to equity ratio. Struktur modal yang diukur dengan debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini diukur dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas (Kasmir, 2011:130). Terdapat beberapa faktor yang mempengaruhi struktur modal menurut Brigham dan Houston (2011:188) antara lain adalah:

1) Stabilitas penjualan

Suatu perusahaan yang penjualannya relatif stabil dapat secara aman mengambil hutang dalam jumlah yang lebih besar dan mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2) Struktur aset

18 3) Leverage operasi

Perusahaan dengan leverage operasi yang lebih rendah akan lebih mampu menerapkan leverage keuangan karena perusahaan akan memiliki risiko usaha yang lebih rendah.

4) Tingkat pertumbuhan

Perusahaan yang memiliki pertumbuhan yang lebih cepat harus lebih mengandalkan diri pada modal eksternal.

5) Profitabilitas

Perusahaan dengan tingkat pengembalian atas investasi yang sangat tinggi ternyata menggunakan hutang dalam jumlah yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan perusahaan-perusahaan dalam melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal.

6) Pajak

Bunga merupakan suatu beban pengurang pajak dan pengurangan ini lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Semakin tinggi tarif pajak suatu perusahaan, maka semakin besar keunggulan dari hutang.

7) Kendali

19 8) Sikap manajemen

Manajemen dapat melaksanakan pertimbangannya sendiri tentang struktur modal yang tepat. Beberapa manajemen cenderung lebih konservartif dibandingkan yang lain dan menggunakan hutang dalam jumlah yang lebih kecil dibandingkan dengan rata-rata perusahaan dalam industrinya, sementara manajemen yang agresif menggunakan lebih banyak hutang dalam usaha mereka untuk mendapat laba yang lebih tinggi.

9) Sikap pemberi pinjaman dan lembaga pemeringkat

Perusahaan sering kali membahas struktur modalnya dengan pihak pemberi pinjaman dan lembaga peringkat serta sangat memperhatikan saran mereka, hal ini dapat mempengaruhi keputusan yang diambil oleh perusahaan tersebut. 10) Kondisi pasar

Kondisi pasar saham dan obligasi mengalami perubahan dalam jangka panjang maupun jangka pendek yang dapat memberikan arah penting pada struktur modal optimal suatu perusahaan.

11) Kondisi internal perusahaan

Kondisi internal suatu perusahaan juga berpengaruh terhadap struktur modal perusahaan.

12) Fleksibilitas keuangan

20 2.1.3 Teori Struktur Modal

1) Modigliani-Miller (MM) Theory

Pendekatan klasik yang diperkenalkan oleh Franco Modigliani dan Merton Miller ini mengasumsikan bahwa hingga satu leverage tertentu, risiko perusahaan tidak mengalami perubahan sehingga baik tingkat kapitalisasi maupun tingkat biaya utang relatif konstan (Sartono, 2010:228). Inti dari teori ini adalah tidak ada rasio utang yang optimal dan rasio utang tidak menjelaskan nilai perusahaan dan teori ini menggunakan asumsi bahwa tidak ada pajak, tidak ada asimetri informasi dan tidak ada biaya transaksi (Joni dan Lina, 2010). Brigham dan Houston (2011:33) menyatakan bahwa ada beberapa asumsi dalam teori ini, yaitu;

(1) Tidak ada biaya pialang. (2) Tidak ada pajak.

(3) Tidak ada biaya kebangkrutan.

(4) Investor dapat meminjam pada tingkat yang sama dengan perusahaan.

(5) Semua investor memiliki informasi yang sama dengan manajemen tentang peluang-peluang investasi di masa depan.

(6) EBIT tidak berpengaruh pada penggunaan utang

21

tidak sembarangan menggunakan aktiva perusahaan untuk kepentingannya karena pengawasan oleh kreditur biasanya jauh lebih ketat dan efektif dari pada pengawasan para pemegang saham diluar perusahaan dengan informasi yang relatif terbatas (Joni dan Lina, 2010).

2) Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson tahun 1961 dan penanaman pecking order theory dilakukan oleh Myers tahun 1984. Teori ini menjelaskan mengenai mengapa perusahaan akan menentukan hierarki sumber dana yang paling disukai. Perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas, laba ditahan dan akumulasi depresiasi (Kartika, 2009).

22

tercukupi dari menggunakan sumber dana internal yaitu laba ditahan sedangkan perusahaan yang kurang profitabel akan menggunakan hutang yang lebih besar.

Menurut Siregar (2005), ada empat alasan mengapa pecking order theory memprediksi perusahaan lebih mengutamakan utang dari pada modal sendiri saat pendanaan eksternal dilakukan, yaitu:

1) Pasar mengalami kerugian karena adanya asimetri informasi antara manajer dengan pasar. Manajemen cenderung menggunakan saham baru saat overpriced sedangkan penerbitan saham baru akan mengakibatkan harga saham akan mengalami penurunan.

2) Utang dan saham sama-sama membutuhkan biaya transaksi bagi perusahaan, namun biaya transaksi hutang relatif lebih kecil jika dibandingkan dengan saham.

3) Perusahaan mendapatkan manfaat pajak dengan mengeluarkan sekuritas hutang; manfaat pajak ini diperoleh oleh perusahaan karena adanya biaya bunga yang dapat dibebankan sebagai pengurang penghasilan kena pajak. 4) Kontrol manajemen, dalam hal ini insider ownership yaitu pemilikan oleh

manajemen dapat dipertahankan apabila perusahaan menerbitkan sekuritas utang.

3) Trade Off Theory (Teori Pertukaran)

23

langsung pemerintah membayar sebagian biaya hutang atau dengan kata lain hutang memberikan manfaat perlindungan pajak (Brigham dan Houston, 2011:183). Trade off Theory merupakan model struktur modal yang mempunyai asumsi bahwa struktur modal perusahaan merupakan keseimbangan antara keuntungan penggunaan hutang dengan biaya financial distress (kesulitan keuangan) dan agency cost (Nuswandari, 2013). Pendekatan Trade off berarti tingkat utang perusahaan kembali kepada target atau tingkat optimal (Garcia dan Mira, 2008).

4) Signaling Theory

24

penggunaan hutang yang melebihi target struktur modal normal dan apabila perusahaan dalam kondisi yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Jadi, signaling theory mengindikasikan perusahaan lebih menggunakan dana eksternal dan hal terlihat dari perusahaan memberi sinyal positif bagi investor untuk menanamkan modalnya dalam perusahaan.

5) Agency Theory

25

Rachmawati (2008) menyatakan bahwa agency theory adalah siapapun yang mengeluarin biaya pengawasan tersebut akhirnya ditanggung oleh pemegang saham. Semakin besar kemungkinan pegawasan, semakin tinggi biaya bunga dan semakin rendah nilai perusahaan bagi para pemegang saham.

6) Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan informasi menurut Brigham dan Houston (2011:184) adalah situasi dimana manajer memiliki informasi yang berbeda (lebih baik) mengenai prospek perusahaan daripada yang dimiliki investor. Adanya asymmetric information membuat manajer perusahaan lebih leluasa bertindak di dalam menentukan strategi capital structure karena lebih menguasai informasi yang terjadi di dalam perusahaan. Informasi baru yang ada selalu relevan dengan harga saham yang beredar di pasar, sebenarnya informasi ini bersifat murah dan harus tersedia bagi semua pihak. Namun, karena kompetisi pasar diantara para investor membuat informasi baru segera direfleksikan ke dalam harga saham di pasar secara cepat, sehingga terjadi pula kompetisi dalam mencari informasi untuk mendapatkan keuntungan sesaat (Indrawati dan Suhendro, 2006).

26

preferensi penggunaan dana berdasarkan biaya asimetri adalah dana internal, hutang dan penerbitan saham.

2.1.4 Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya (Irawati, 2006:25). Menurut Jumingan (2006:122) likuiditas merupakan kemampuan perusahaan dalam membayar kewajiban yang segera harus dipenuhi. Menurut Wiagustini (2010:76) likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia. Likuiditas berguna untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban atau utang pada saat ditagih atau jatuh tempo (Kasmir, 2011:145). Menurut Riyanto (2011:230) likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya (Novita, 2015). Menurut Kasmir (2011:133) likuiditas dapat diukur dengan beberapa rasio, antara lain :

1) Rasio Lancar (Current Ratio)

27

untuk mencapai rasio lancar dapat digunakan sebagai berikut.

2) Rasio Cepat (Quick Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory) rumus untuk mencari rasio cepat dapat dicari dengan;

3) Rasio Kas (Cash Ratio)

Rasio Kas merupakan rasio yang mengukur seberapa besar uang yang benar-benar siap untuk digunakan untuk membayar utangnya. Rasio ini dapat dihitung dengan rumus:

28

diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya (Sutrisno, 2009:16). Menurut Raharjaputra (2009:205) profitabilitas merupakan kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, aset bersih perusahaan maupun modal sendiri. Menurut Harahap (2009:304) profitabilitas merupakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Menurut Wiagustini (2010:76) profitabilitas adalah kemampuan perusahaan dalam memperoleh laba atau ukuran efektivitas pengelolaan terhadap manajemen perusahaan. Profitabilitas merupakan kemampuan perusahaan menghasilkan laba atau profit yang akan menjadi dasar pembagian dividen perusahaan (Michelle dan Megawati, 2005).

Adapun beberapa rasio profitabilitas menurut Brigham dan Houston (2011:185) yaitu:

1) Margin laba (Profit Margin)

29

laba cukup tinggi. Menurut Sartono (2010:153) margin laba dapat dihitung dengan rumus:

2) Return on Equity (ROE)

Rasio ini mengukur atau menunjukan berapa persen yang diperoleh laba bersih bila diukur dari modal pemilik yang dimana semakin besar hasilnya akan semakin bagus. Menurut Sartono (2010:124) rasio ini dapat dihitung dengan rumus:

3) Return on Total Assets (ROA)

Rasio ini menunjukan seberapa besar laba bersih diperoleh perusahaan bila diukur dari nillai aktiva yang dimiliki perusahaan. Menurut Irawati (2006:59) rasio ini dapat dihitung dengan rumus:

30

ditanamkan perusahaan. Sehingga penulis menggunakan ROA karena ROA dalam analisis keuangan merupakan salah satu teknik yang bersifat menyeluruh dan lazim digunakan untuk mengukur tingkat efektivitas dari keseluruhan operasi perusahaan.

2.1.6 Risiko Bisnis

Risiko bisnis merupakan risiko dalam menjalankan suatu jenis bisnis (Tandelilin, 2010:104). Menurut Horne dan Wachowicz (2012:117) risiko bisnis adalah perbedaan antara imbal hasil aktual dengan imbal hasil yang diharapkan. Brigham dan Houston (2011:157) menyatakan bahwa risiko bisnis merupakan tingkat asset perusahaan jika perusahaan tersebut tidak menggunakan utang. Hal yang sama juga dikemukakan oleh Irawati (2006:46) yang menyatakan bahwa risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dari hubungan langsung antara keuntungan saat ini dan keuntungan masa depan yang diharapkan.

31

2.1.7 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan pada total aktiva, jumlah penjualan, dan rata-rata penjualan (Riyanto, 2011:305). Brigham dan Houston (2011:167), menyatakan bahwa ukuran perusahaan merupakan rata-rata penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun, dalam hal ini penjualan lebih besar dari pada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total aktiva, jumlah penjualan, rata total penjualan dan rata-rata total aktiva. Jadi ukuran perusahaan merupakan ukuran atau besarnya aktiva yang dimiliki oleh perusahaan (Sujianto, 2001:46). Ukuran perusahaan dapat pula diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah ( medium-size) dan perusahaan kecil (small firm) (Panjaitan, 2004). Penentuan ukuran perusahaan ini didasarkan kepada total aktiva perusahaan (Ibrahim, 2008).

32

besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil (Daniati dan Suhairi, 2006).

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukan pencapaian operasi lancar dan pengendalian persediaan (Metallia, 2007). Ukuran perusahaan dapat diukur atau dihitung dengan menggunakan beberapa cara, diantaranya adalah sebagai berikut:

1) Mengukur jumlah nilai kekayaan yang dimiliki suatu perusahaan (total aktiva) dengan cara menghitung logaritma natural dari total aktiva, dan secara matematis dapat dituliskan sebagai berikut (Irawati, 2006:50):

LnTA = Ln (Total Aktiva)

2) Dengan cara mengukur total aktiva suatu perusahaan yang dibagi dengan nilai ekuitas perusahaan (Triani dan Nikmah, 2006). Ukuran Perusahaan dapat dihitung dengan rumus:

33

menunjukkan seberapa besar ukuran atau besarnya aktiva yang dimiliki oleh perusahaan dan seberapa besar pula prospek ke depannya perusahaan dalam jangka waktu yang relatif lama.

2.1.8 Pajak

34

Menurut Tirsono (2008) Semakin tinggi tingkat pajak perusahaan, semakin besar keuntungan dari penggunaan pajak, dan semakin besar pula daya tarik penggunaan hutang, dengan demikian dalam penelitian ini pajak diproksikan dengan perbandingan current year’s tax dengan ebit. Pajak dapat diukur atau dihitung dengan rumus:

1) Mengukur jumlah pajak yang dimiliki suatu perusahaan dengan cara menghitung logaritma pajak natural, dan secara matematis dapat dituliskan sebagai berikut:

LnTAX = Ln (Pajak)

2) Mengukur pajak dengan cara Non-debt tax shield, dimana Non-debt tax shield merupakan substitusi interest expense yang akan berkurang saat menghitung pajak perusahaan (Mutaminah, 2003). Non-debt tax shield secara matematis dapat dituliskan sebagai berikut:

3) Mengukur pajak suatu perusahaan secara matematis dapat dituliskan sebagai berikut (Tariq et al. 2013) :

Pajak dalam penelitian ini diproksikan dengan membandingkan

35

dari penggunaan pajak dan seberapa besar pula daya tarik penggunaan hutang dalam operasi perusahaan.

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Likuiditas terhadap Struktur Modal

Likuiditas merupakan kemampuan perusahaan untuk membayar kemampuan financial jangka pendek tepat pada waktunya (Sartono, 2010:116). Likuiditas menjadi ukuran kreditur menilai kelayakan calon debiturnya, karena kreditur tidak ingin mengalami kerugian akibat gagal bayar. Hal ini karena aktiva lancar dapat digunakan sebagai jaminan utang lancar akan dibayar apabila kas tidak cukup. Semakin besar tingkat likuiditas suatu perusahaan, semakin mudah perusahaan mendapatkan utang (Kurniawan, 2013). Menurut Pecking Order Theory, hal ini dikarenakan perusahaan dengan tingkat likuiditas tinggi memiliki dana internal yang besar sehingga perusahaan tersebut akan lebih memilih menggunakan dana internalnya terlebih dahulu untuk membiayai investasinya sebelum menggunakan pembiayaan eksternal (hutang).

36

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Likuiditas berpengaruh positif dan signifikan terhadap Struktur Modal.

2.2.2 Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Yuniningsih (2002) menyatakan bahwa profitabilitas merupakan pendapatan untuk membiayai investasi yang ditunjukan untuk menghasilkan keuntungan. Stabilitas profitabilitas merupakan salah satu hal penting yang harus diperhatikan manajer di dalam pemilihan struktur modal (Brigham dan Houston, 2011:188). Semakin stabil profitabilitas berarti semakin kecil pinjaman karena bertambah besarnya kemungkinan perusahaan mampu untuk memenuhi kewajiban tetapnya.

37

perlu menggunakan hutang, karena laba yang tinggi akan dapat mebiayai operasional perusahaan.

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H2: Profitabilitas berpengaruh negatif dan signifikan terhadap Struktur Modal.

2.2.3 Pengaruh Risiko Bisnis terhadap Struktur Modal

Risiko bisnis merupakan salah satu risiko yang dihadapi perusahaan ketika menjalani kegiatan operasi, yaitu kemungkinan ketidak mampuan perusahaan untuk mendanai kegiatan operasionalnya (Gitman, 2003:215). Risiko bisnis perusahaan berpengaruh terhadap kelangsungan hidup perusahaan, kemampuan perusahaan untuk membayar utangnya, dan minat pemodal untuk menanamkan dana pada perusahaan dan mempengaruhi kemampuan perusahaan untuk memperoleh dana dalam menjalankan kegiatan operasionalnya (Friska, 2011).

38

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H3: Risiko Bisnis berpengaruh negatif dan signifikan terhadap Struktur Modal.

2.2.4 Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Ukuran perusahaan merupakan suatu skala dimana besar atau kecilnya perusahaan dapat diklasifikasikan menurut berbagai cara, antara lain melalui total aktiva, log size, nilai pasar saham, dan lain-lain (Sirait, 2011). Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil (Ibrahim, 2008). Menurut Kartika (2009), perusahaan berukuran besar akan lebih mudah memperoleh modal di pasar modal dibandingkan dengan perusahaan berskala kecil, karena kemudahaan akses tersebut maka perusahaan besar memiliki fleksibilitas yang lebih besar pula.

39

dan lebih tahan terhadap resiko kebangkrutan dan memiliki kemungkinan lebih rendah mengalami kesulitan keuangan. Ini ditunjukan bahwa penentuan besar kecilnya skala perusahaan dapat ditentukan oleh hasil dari penjualan serta rata-rata total aktiva.

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H4: Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Struktur Modal.

2.2.5 Pengaruh Pajak terhadap Struktur Modal

Pajak adalah jumlah pajak yang dibebankan kepada masing-masing perusahaan berdasarkan pada tarif pajak yang ditentukan pemerintah atas penghasilannya yang terkena pajak yang diperoleh. Brigham dan Houston (2011 :180) menyatakan bahwa utang mempunyai keunggulan berupa pembayaran bunga dapat digunakan untuk mengurangi pajak sehingga biaya pajak yang harus dibayar menjadi lebih rendah. Keadaan inilah yang telah mendorong adanya penggunaan utang yang semakin besar di dalam struktur modal perusahaan.

40

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

41

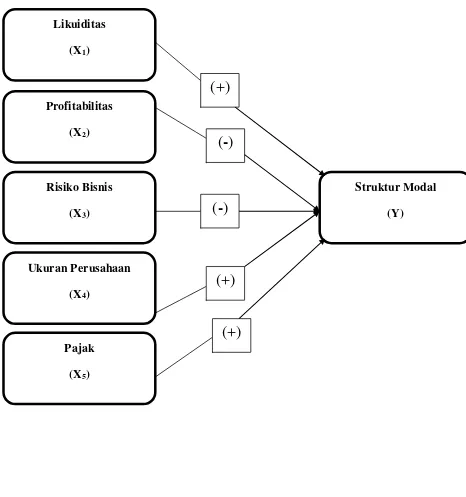

Gambar 2.1 Kerangka Konseptual Hubungan Likuiditas, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, dan Pajak terhadap Struktur Modal Pada Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia.

Likuiditas (X1)

Pajak (X5)

Profitabilitas (X2)

Ukuran Perusahaan (X4)

Risiko Bisnis (X3)

Struktur Modal (Y)