TESIS

OLEH

HARA HABIBI HASIBUAN 187017001

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

TESIS

Oleh :

Hara Habibi Hasibuan 187017001

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN AUDIT TENURE TERHADAP AUDIT DELAY DE NGAN FINANCIAL D ISTRES S SEBA GA I VAR IABEL MODERA SI

PADA PERUS AHAAN SEKTOR PERTAMBANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2014-2018

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh :

Hara Habibi Hasibuan 187017001

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2020

LEMBAR PENGESAHAN

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN AUDIT TENURE TERHADAP AUDIT DELAY DE NGAN FINANCIAL D IST RES S SEBA GA I VAR IABEL MODERA SI

PADA PERUS AHAAN SEKTOR PERTAMBANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2014-2018

Dipersiapkan dan disusun oleh Hara Habibi Hasibuan

187017001

Pada tanggal 18 Juni 2020 Menyetujui Komisi Pembimbing,

Ketua Anggota

Prof. Erlina, SE, M.Si, Ph.D, AK, CA, CMA Dr. Endang Sulistya Rini, SE M.Si

Ketua Program Studi Dekan

Prof. Erlina, SE, M.Si, Ph.D, AK, CA, CMA Prof. Dr. Ramli, SE, MS

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada Hari Kamis Tanggal 28 Mei 2020

Judul Tesis :Pengaruh Ukuran Perusahaan, Profitabilitas dan Audit Tenure Terhadap Audit Delay dengan Financial Distress sebagai Variabel Moderasi Pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia Tahun 2014- 2018.

Nama Mahasiswa : Hara Habibi Hasibuan

NIM : 187017001

Program Studi : Magister (S2) Akuntansi

Prof. Erlina, SE, M.Si, Ph.D, AK, CA, CMA Ketua Penguji/Pembimbing Dr. Endang Sulistya Rini, SE M.Si Anggota Penguji/Pembimbing Dr. Idhar Yahya, MBA, Ak, CA Anggota Penguji

Prof. Dr. Tarmizi, SU Anggota Penguji Dr. Rujiman, MA Anggota Penguji

PERNYATAAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Sumatera Utara, Saya yang bertanda tangan dibawah ini :

Nama Mahasiswa : Hara Habibi Hasibuan

NIM : 187017001

Program Studi : Magister (S2) Akuntansi

Jenis Karya : Tesis

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Sumatera Utara Hak Bebas Royalti Non Ekslusif (Non Exlusive Royalty Free Right) atas tesis saya yang berjudul :

Pengaruh Ukuran Perusahaan, Profitabilitas dan Audit Tenure Terhadap Audit Delay dengan Financial Distress sebagai Variabel Moderasi Pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia

Tahun 2014 – 2018

Beserta perangkat yang ada (jika diperlukan) dengan Hak Bebas Royalti Non Ekslusif ini Universitas Sumatera Utara Berhak Menyimpan dalam Bentuk database, merawat dan mempublikasikan tesis saya tanpa meminta izin dari saya sebagai penulis dan sebagai pemilik hak cipta.

Demikian Pernyataan ini Saya perbuat dengan sebenarnya

Dibuat di : Medan Pada tanggal : Juni 2020 Yang menyatakan

Hara Habibi Hasibuan

PERNYATAAN KEASLIAN TESIS

Dengan ini saya menyatakan bahwa tesis saya yang berjudul

Pengaruh Ukuran Perusahaan, Profitabilitas dan Audit Tenure Terhadap Audit Delay dengan Financial Distress sebagai Variabel Moderasi Pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia

Tahun 2014 – 2018

Tidak pernah diajukan untuk memperoleh gelar kerjasama disuatu perguruan tinggi lain dan tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila di kemudian hari saya terbukti melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Medan, Juni 2020 Yang memberi pernyataan,

Hara Habibi Hasibuan 187017001

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Hara Habibi Hasibuan

Alamat : Jl. Bajak III No. 72 Kel. Harjosari II, Kecamatan Medan Amplas, Medan 20147

Tempat / Tanggal Lahir : Medan / 22 Maret 1988 Jenis Kelamin : Laki - laki

Status Perkawinan : Sudah Menikah.

RIWAYAT PENDIDIKAN

Tahun 2018 - 2020 : Program Magister Akuntansi (S2) Universitas Sumatera Utara, Medan

Tahun 2006 - 2010 : Universitas Riau (S1), Pekanbaru Tahun 2003 - 2006 : SMA Negeri 13 Medan (SMA), Medan Tahun 2000 - 2003 : SMP Negeri 15 Medan (SMP), Medan Tahun 1994 - 2000 : SD Negeri 060924 (SD), Medan

PENGALAMAN KERJA

Tahun 2010 – 2010 : PT Perkebunan London Sumatera, Tbk Tahun 2010 – 2011 : Perum Pegadaian

Tahun 2011 – sekarang : Politeknik Kesehatan Kemenkes Medan

KATA PENGANTAR

Bismillaahirrahmanirrahiim

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang memberikan kesehatan, perlindungan dan kemudahan kepada penulis, sehingga dapat menyelesaikan Tesis yang berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas, dan Audit Tenure Terhadap Audit Delay Dengan Financial Distress sebagai Variabel Moderating Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2014 - 2018”.

Tesis ini merupakan karya tulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Pascasarjana Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, guna meraih gelar Magister (S2).

Selama melakukan penelitian dan penyelesaian tesis ini, peneliti banyak mendapatkan bimbingan, nasihat dan dorongan dari orang tua tercinta Zulpan Hasibuan, Jernih Harahap dan Istri tercinta Putri Anggina Sari. Semoga kita selalu dalam lindungan dan bimbingan Allah SWT.

Dalam menyelesaikan proses Studi Magister Akuntansi di Universitas Sumatera Utara, penulis mengucapkan terima kasih yang tulus atas dukungan, motivasi, bantuan dan arahan dari berbagai pihak. Secara khusus penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ramli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus dosen utama yang telah meluangkan banyak waktu untuk memberikan banyak saran, bimbingan, dan pengarahan dalam penyusunan tesis.

4. Ibu Dr. Endang Sulistiya Rini, M.Si selaku dosen pembimbing kedua yang telah meluangkan banyak waktu untuk memberikan banyak saran, bimbingan, dan pengarahan dalam penyusunan tesis.

5. Bapak Prof. Dr. HB. Tarmizi, SU selaku dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis.

6. Bapak Dr. Idhar Yahya, MBA, Ak, CA selaku dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis.

7. Bapak Dr. Rujiman, MA selaku dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis.

8. Anakku tersayang Aisha Almahyra Hasibuan serta adik-adik tercinta Anggita Hidayana Hasibuan dan Asha Barokah Hasibuan.

9. Segenap Bapak/ Ibu dosen serta Staf Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

10. Teman-teman kelas Akuntansi Pemerintahan Paralel A dan Akuntansi Kelas Reguler yang telah memberikan dukungan dan nasihat kepada peneliti serta semua pihak yang telah membantu, memberikan semangat serta doanya yang tidak dapat peneliti sampaikan satu per satu.

Penulis menyadari bahwa tesis ini tidak sempurna, namun kiranya dalam ketidaksempurnaannya tersebut tetap dapat memberikan manfaat baik bagi pengembangan ilmu akuntansi. Penulis juga berharap karya ilmiah ini dihasilkan menjadi tahapan baru untuk menghasilkan karya tulis yang semakin baik.

Medan, 28 Mei 2020 Penulis

Hara Habibi Hasibuan

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN AUDIT TENURE TERHADAP AUDIT DELAY DENGAN FINANCIAL DISTRESS

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN SEKTOR PERTAMBANGAN YANG TERDAFTAR BEI

ABSTRAK

Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh ukuran perusahaan, profitabilitas dan audit tenure terhadap audit delay pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia. Selain itu, penelitian ini juga bertujuan untuk mengetahui apakah financial distress dapat memoderasi pengaruh ukuran perusahaan, profitabilitas dan audit tenure terhadap audit delay pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian asosiatif kausal. Lokasi penelitian ini dilakukan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia 2014-2018. Jumlah sampel dalam penelitian ini adalah 18 Perusahaan.

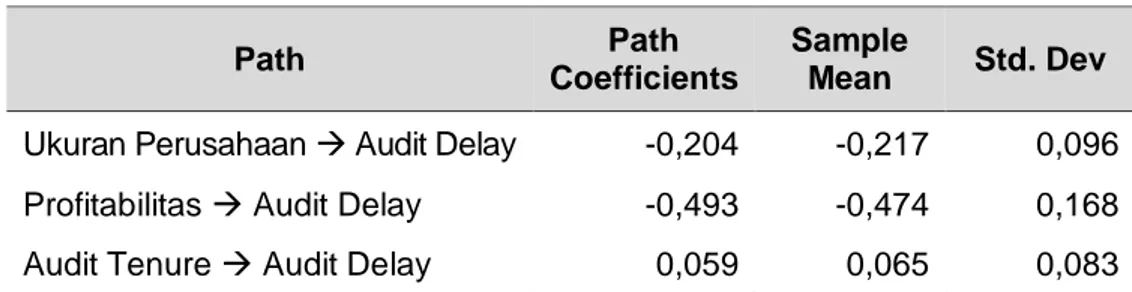

Pengumpulan data dilakukan melalui teknik dokumentasi. Metode analisis data yang digunakan adalah metode analisis regresi linear berganda dan uji interaksi dengan bantuan software SmartPLS. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan profitabilitas memiliki pengaruh yang negatif dan signifikan terhadap audit delay pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia. Sementara audit tenure tidak memiliki pengaruh yang signifikan terhadap audit delay. Hasil lainnya menunjukkan bahwa financial distress dapat memoderasi pengaruh ukuran perusahaan dan audit tenure terhadap audit delay. Sedangkan pada pengaruh profitabilitas terhadap audit delay tidak.

Kata kunci: ukuran perusahaan, profitabilitas, audit tenure, financial distress audit delay.

THE EFFECT OF COMPANY SIZES, PROFITABILITY AND AUDIT TENURE ON AUDIT DELAY WITH FINANCIAL DISTRESS

AS MODERATING VARIABLES IN MINING SECTOR COMPANIES LISTED ON BEI

ABSTRACT

The purpose of this study was to determine the effect of company size, profitability and audit tenure on audit delay on Mining Sector Companies Listed on the Indonesia Stock Exchange. In addition, this study also aims to determine whether financial distress can moderate the effect of company size, profitability and audit tenure on audit delays in Mining Sector Companies Listed on the Indonesia Stock Exchange. This type of research is causal associative research. The location of this research was conducted at mining companies listed on the Indonesia Stock Exchange 2014-2018. The number of samples in this study were 18 companies.

Data collection is done through documentation techniques. Data analysis method used is multiple linear regression analysis method and interaction test with the help of SmartPLS software. The results of this study indicate that company size and profitability have a negative and significant effect on audit dsamsasasassaelay on Mining Sector Companies Listed on the Indonesia Stock Exchange. While audit tenure does not have a significant effect on audit delay. Other results show that financial distress can moderate the effect of company size and audit tenure on audit delay. Whereas the effect of profitability on audit delay is not.

Keywords: company size, profitability, audit tenure, financial distress audit delay.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I LATAR BELAKANG ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Pertanyaan Penelitian ... 8

1.4 Tujuan Penelitian ... 9

1.5 Kontribusi Penelitian ... 10

1.6 Originalitas Penelitian ... 10

BAB II LANDASAN TEORI DAN TELAAH LITERATUR ... 12

2.1 Landasan Teori ... 12

2.1.1 Signalling Theory ... 12

2.1.2 Agency Theory ... 13

2.1.3 Compliance Theory ... 14

2.2 Telaah Literatur ... 15

2.2.1 Audit Delay ... 15

2.2.2 Ukuran Perusahaan ... 16

2.2.3 Profitabilitas ... 17

2.2.4 Audit Tenure ... 18

2.2.5 Financial Distress ... 19

BAB III KERANGKA DAN HIPOTESIS PENELITIAN ... 21

3.1 Kerangka Penelitian ... 21

3.2 Hipotesis Penelitian ... 22

3.2.1 Pengaruh Ukuran Perusahaan Terhadap Audit Delay ... 22

3.2.2 Pengaruh Profitabilitas Terhadap Audit Delay ... 23

3.2.3 Pengaruh Audit Tenure Terhadap Audit Delay ... 24

3.2.4 Financial Distress Dalam Memoderasi Pengaruh Ukuran Perusahaan Terhadap Audit Delay ... 26

3.2.5 Financial Distress Dalam Memoderasi Pengaruh Profitabilitas Terhadap Audit Delay ... 27

3.2.6 Financial Distress Dalam Memoderasi Pengaruh Audit Tenure Terhadap Audit Delay ... 28

BAB IV METODE PENELITIAN ... 30

4.1 Desain Penelitian ... 30

4.2.1 Variabel Dependen ... 30

4.2.2 Variabel Independen ... 31

4.2.3 Variabel Moderating ... 31

4.3 Lokasi dan Waktu Penelitian ... 34

4.4 Populasi, Sampel dan Teknik Pengambilan Sampel ... 34

4.5 Jenis dan Sumber Data ... 35

4.6 Teknik Pengumpulan Data ... 36

4.7 Teknik Analisis Data ... 36

BAB V HASIL DAN PEMBAHASAN ... 39

5.1 Analisis Statistik Deskriptif ... 39

5.2 Evaluasi Model Struktural (Inner Model) ... 40

5.2.1 Path Coefficients ... 41

5.2.2 R-Square ... 42

5.3 Pengujian Hipotesis ... 43

5.3.1 Uji Statistik t ... 43

5.3.2 Uji Interaksi ... 44

5.4 Pembahasan ... 47

5.4.1 Pengaruh Ukuran Perusahaan Terhadap Audit Delay ... 47

5.4.2 Pengaruh Profitabilitas Terhadap Audit Delay ... 48

5.4.3 Pengaruh Audit Tenure Terhadap Audit Delay ... 49

5.4.4 Financial Distress Dalam Memoderasi Pengaruh Ukuran Perusahaan Terhadap Audit Delay ... 51

5.4.5 Financial Distress Dalam Memoderasi Pengaruh Profitabilitas Terhadap Audit Delay ... 53

5.4.6 Financial Distress Dalam Memoderasi Pengaruh Audit Tenure Terhadap Audit Delay ... 54

BAB VI KESIMPULAN DAN SARAN ... 57

6.1 Kesimpulan ... 57

6.2 Keterbatasan Penelitian ... 58

6.3 Implikasi Penelitian ... 58

6.4 Saran ... 59

DAFTAR PUSTAKA ... 60

LAMPIRAN ... 65

DAFTAR TABEL

1.1 Fenomena Keterlambatan Penyampaian Laporan Keuangan Pada

Perusahaan Pertambangan BEI ... 3

1.2 Research Gap ... 7

1.3 Originalitas Penelitian ... 12

4.1 Operasionalisasi Variabel Penelitian ... 39

4.2 Sampel Penelitian ... 40

5.1 Hasil Statistik Deskriptif ... 45

5.2 Hasil Path Coefficients ... 48

5.3 Hasil R-Square ... 49

5.4 Hasil Uji t ... 50

5.5 Hasil Uji Interaksi ... 52

5.6 Hasil Uji Variabel Moderating terhadap variabel dependen ... 53

DAFTAR GAMBAR

Gambar 3.1 Kerangka Penelitian ... 26 Gambar 5.1 Hasil Inner Model ... 47

DAFTAR LAMPIRAN

Lampiran 1. Kepemilikan Perusahaan Pertambangan BEI ... 74 Lampiran 2. Penentuan Populasi dan Sampel Penelitian ... 76 Lampiran 3. Data mentah Penelitian ... 78 Lampiran 4. Data Interaksi Financial Distress Dengan Variabel

Independen ... 81 Lampiran 5. Hasil Output SmartPLS ... 84

BAB I PENDAHULUAN

1.1.Latar Belakang

Proses akhir dari kegiatan akuntansi yang mempunyai peranan penting dalam melihat kinerja suatu entitas merupakan melalui laporan keuangan.

Entitas yang terdaftar di BEI memiliki kewajiban dalam menyusun laporan keuangan setiap periodenya. Menampilkan informasi tentang kinerja perusahaan,posisi keuangan dan arus kas yang berguna bagi sebagian besar pemakai laporan untuk pengambilan keputusan ekonomi serta memperlihatkan tanggung jawab manajemen terhadap pemakaian sumber daya yang di emban pihak manajemen adalah tujuan dari laporan keuangan.

Laporan keuangan yang diterbitkan perusahaan menjadi suatu alat informasi yang dipakai investor dalam menganalisa kinerja manajemen serta untuk memprediksi dan melakukan estimasi pada arus kas dimasa depan.

Laporan keuagan yang diterbitkan merupakan laporan audite oleh auditor atau dengan kata lain disebut dengan laporan keuangan audited. Auditor yang melakukan audit terhadap perusahaan dalam pekerjaannya harus sesuai dengan SAP sehingga menghabiskan waktu yang lama dalam proses audit. Sedangkan Perusahaan ingin memperoleh opini audit yang terbaik dengan jangka waktu secepat mungkin. Jangka waktu dalam menyelesaikan proses audit dimulai dari tanggal tutup buku sampai dengan dikeluarkannya laporan audit (audit delay) (Harjanto, 2017).

Jangka waktu dari audit delay memberi pengaruh dalam mengambil keputusan. Karena penundaan penerbitan laporan keuangan berdampak pada rasa percaya investor di pasar modal. Ini sesuai pendapat dari Dyer & McHugh (1975) menyetukan tepatnya waktu dari disampaikan laporan keuangan adalah hal penting.

Informasi yang andal dan relevan serta tersedia saat diperlukan menjadi cerminan dari manfaat suatu laporankeuangan. Investor akan memberi reaksi positif untuk laporan keuangan yang disampailan tepat waktu yang akhirnya berdampak pada kenaikan harga saham, begitu juga sebaliknya. Ketepatanwaktu dari disampaikannya laporan keuangan juga menjadi sinyal yang baik dan menguntungkan para investor, begitu juga apabila adanya keterlambatan dalam penyampaian laporan keuangan investor akan menganggap adanya berita buruk atau ada hal yang ditutup-tutupi sehingga tingkat relevannya jadi meragukan.

Peraturan dari OJK No. 29/PO.JK.04/2016 menyebutkan yang telah mendaftar dan menjadi efektif berkewajiban untuk memberi laporan keuangannya pada OJK paling lama 4 bulan sesuah tahun buku berakhir. Apabila ditemukan ada pihak yang melakukan pelanggaran terhadap ketentuan tersebut, maka OJK mempunyai hak dalam memberikan sanksi administrasi seperti peringatan tertulis, denda, dibatasi dan dibekukannya usaha, dicabut izin usaha.

Perusahaan harus taat terhadap peraturan tersebut. Walaupun nyatanya masuih ada beberapa entitas publik yang lambat dalam penyampaian laporan keuangan dan telah diberikan sanksi khususnya perusahan Tambahng di BEI.

Berikut beberapa perusahaan Tambang yang masih melakukan keterlamabatan penyampaian laporan keuangan khusunya pada periode tahun 2014-2018.

Tabel 1.1 Fenomena Keterlambatan Penyampaian Laporan Keuangan Nama

Perusahaan Kode Periode

Keterlambatan

Ratu Prabu Energi Tbk ARTI 31 Desember 2014

Benakat Integra Tbk. BIPI 31 Desember 2014

Borneo Lambyng Energy & Metal Tbk. BORN 31 Desember 2014

Bumi Resources Tbk BUMI 31 Desember 2014

Cakra Mineral Tbk CKRA 31 Desember 2014

Energi Mega Persada Tbk ENRG 31 Desember 2014

Bara Jaya International Tbk. ATPK 31 Desember 2015 Borneo Lumbung Energy & Metal Tbk BORN 31 Desember 2015

Samindo Resources Tbk MYOH 31 Desember 2015

Ratu Prabu Energi Tbk. ARTI 31 Desember 2016

Borneo Lambung Energy & Metal Tbk BORN 31 Desember 2016

Energi Mega Persada Tbk ENRG 31 Desember 2016

Garda Tujuh Buana Tbk GTBO 31 Desember 2016

Bara Jaya International Tbk. ATPK 31 Desember 2017 Borneo Lumbung Energy & Metal Tbk BORN 31 Desember 2017

Cakra Mineral Tbk CKRA 31 Desember 2017

Borneo Lumbung Energy & Metal Tbk BORN 31 Desember 2018

Cakra Mineral Tbk CKRA 31 Desember 2018

Sumber: Bursa Efek Indonesia

Dapat di lihat beberapa perusaaaan seperti yang terdapat dalam tabel di atas terlambat dalam memberikan laporan keuangan tahunan untuk periode tertentu.

Bahkan perusahaan Borneo Lumbung Energy & Metal Tbk terlihat sepanjang tahun 2014 sampai 2018 terus mengalami keterlambatan dalam penyampaian laporan keuangannya dan sanksi konkrit telah diberikan kepada perusahaan tersebut yaitu dengan memberikan surat peringatan I sampai III, telah disuspensi selama 2 (dua) tahun dan akan segera dikeluarkan dari BEI. Selain itu perusahaan juga diwajibkan membayar denda sebesar Rp.150.000.000.

Fenomena mengenai keterlambatan perusahaan sektor pertambangan dalam menyampaikan laporan keuangan di atas menandakan bahwa di setiap akhir tahun dalam periode pentutupan buku, beberapa perusahaan publik masih terkendala

Ukuran perusahaan merupakan satu dari sekian faktor yang diduga mempengaruhi audit delay. ukura perusahaan ialah satu indikator yang memperlihatkan fenomena suatu perusahaan dengan beberapa parameter yang bisa dipakai dalam menentukan kecil/besarnya suatu entitas, misalnya jumlah SDM dalam pelaksanaan aktivitas operasional,aset yang dimiliki perusahaan,jumlah dari keseluruhan penjualan disatu periode,serta jumlah saham beredar.

Pada perusahaan besar, pengenda;ian internalnya cenderung lebih baik daripada pada perusahaan kecil sehingga hal ini mempermudah auditor dalam bekerja dan mempercepat pengerjaan laporan dan dapat mengurangi kesalahan auditor itu sendiri. Pourali,et al.(2013) menyatakan bahwa suatu manajemen yang besar akan mendorong pengurangan dari audit delay dan penundaanj dari pemyampaian laporan keuangan dikarenakan ada yang mengawai secara dari pihak investor serta pemerintah. Penelitian dari Ashton,etal.(1987), Khalatbari,etal.(2013), Febrianty(2011) serta Indriyani & Supriyati(2012) menemukan hasil bahwa perushaaan besar cenderung menyampaikan laporan keuaangannya lebih cepat daripada perusahaan yang lebih kecil, sehingga dapat disimpulkan bahwaa ukura perusahaan mempengaruhaudit delay.

Faktor selanjutnya yang dianggap dapat mepengaruhi audit delay yaitu profitabilitas. Menurut Weygandt et al. (2015) profitabilitas merupakan ukuran dari suatu keberhasilan akan pendapatan atau operasi satu perusahaan disuatu periode. Sehingga dalam hal ini, profitabilitas dianggap dapat mempengaruhi audit delay krenak mampu melihat keberhasilan suatu perusahaan. Tingkat

profitabilitas yang tinggi suatu perusahaan akan berdampak pada pengharapan pelkasanaan audit dengan segera dikarenakan keinginan untuk memberi tahu kabar baik kepada publik secepatnyaa. Ekstrini & Laksito (2013) menyatakan bahwa pada entitas yang mengalami rugi, auditor akan lebih hati-hati dalam melaksnakan audit daripada di perusahaan yang mengalami peningkatan proftabilitas. Selain itu entitas yang mengalami kerugian akan berusaha menutup-nutupi tingkat kerugiannya salah satunya dengan melakukan manajemen laba mungkin dapat menyebabkan waktu audit yang leih lama.

Soedarsa dan Nurdiawansyah (2017) menemukan bukti bhawa profitabilitas berpengaruh signifikan terhadap audit delay. Susilawati, dkk.(2012), Miradhi &

Juliarsa (2016), Murti (2016) serta Apriyana & Rahmawati (2017) juga menemukan hal yang sama.

Terkahir faktor yang dianggap dapat memberi pengaruh pada auditdelay yaitu audit tenur. Audit tenur yaitu lama masa perikatan kerja antara pihak auditor dan klien, ikatan klien dalam jangka waktu yang panjang dapat membuat auditor memahami lebih dalam mengenai bisnis kliennya (Giri,2010) Penggantian auditor yang terlalu sering dapat mempengaruhi kualitas audit yang dihasilkan. Dimana auditor yang baru pada awal tahun auditnya harus mempelajari bisnis atau industri serta pengendalian internal kliennya terlebih dahulu. Sedangkan jika terlalu lama pun (tenure yang panjang), auditor dapat memiliki sifat yang cenderung kurang skeptis dan objektif karena sudah terlalu dekat dengan auditee.

Dao & Pham (2014) membyuktikan pengaruh yang ngatif dari audit tenure terhadap audit delay. Hasil audit sebelumnya juga menemukan hal yang sama seperti pada penelitian Habib& Bhuiyan (2011), Mariani& Latrini (2016), Michael& Rohman (2017),serta Wulandari& Wiratmaja (2017). Namun hasil berbeda temukan oleh Bhoor dan Khamees (2016), Sawitri dan Budiarta (2018) dan Yogi dkk (2019) menyebutkan audit tenure memberi pengaruh secara signifikan terhadap audit delay.

Tabel.1.2.Research Gap Variabel

Independen

Nama Peneliti

Hasil Penelitian Terdahulu

Ukuran Perusahaan

Khalatbari,etal (2013);

Febrianty (2011);

Indriyani&Supriyati(2012);

Kartika (2009); dan Apriyana dan Rahmawati (2017)

Berpengaruh Signifikan Barkah dan Pramono

(2016); dan Yogi, dkk (2017)

Tidak Berpengaruh

Profitabilitas

Susilawati,dkk (2012);

Miradhi& Juliarsa (2016);

Murti (2016) dan Apriyana dan Rahmawati (2017)

Berpengaruh Signifikan Firliana dan Sulasmiyati

(2017); Barkah dan Pramono (2016) dan Adiraya dan

Sayidah (2018)

Tidak Berpengaruh

Audit Tenure

Habib &Bhuyan(2011);

Mariani& Latrini(2016);

Michael& Rochman(2017);

serta Wulandari&

Wiratdmaja (2017).

Berpengaruh Signifikan Khalatbari, et.al (2013);

Bhoor dan Khamees (2016) Sawitri dan Budiartha

(2018); dan Yogi, dkk (2017)

Tidak Berpengaruh Sumber: Review Penelitian Terdahulu

Berdasarkan hasil review pada hasil peneliti terdahulu maka diketahui bahwa masih terdapat celah (gap) dari hasil yang diperoleh. Celah (gap) tersebut memunculkan anggapan yang belum meunjukan hasil yang konsisten dari penelitian terdahulu sehingga penelitian lebih lanjut diperlukan untuk membuktikannya.

Penentuan financial distress yang akan dijadikan sebagai variabel pemoderasi pada penelitian ini. Hal ini bukan tanpa alasan, seperti diketahui financial distress adalah kondisi dimana mengalami masalah krisis pada keuangannya sebelum terjadinya kebangkrutan. Financial distress dapat memicu terjadinya keterlambatan penyampaian laporan keuangan. Sofiana, dkk.

(2018) menyatakan entitas yang mengalami sulitnya keuangan akan cenderung malakukan penyampaian laporan keuangannya secara tidak tepat waktu/lambat daripada perusahaan yang tidak terjadi financial distress. Hal tersebut bisa meningkatkan risiko audit terkhusus pada resiko pengendalian serta resiko audit.

Peningkatan risiko mengharuskan auditor untuk melaksanakan risk asesment sebelum melakukan proses audit, tepatnya pada tahap audit planing. Tentu hal ini akan memperlambat prosesi audit dan akan berdampak dengan semakin panjangnya audit delay.

Beberapa peneliti terdahulu yang juga mengangkat financial distress sebagai variabel moderating diantaranya adalah penelitian Wulandari dan Wiratmaja (2017); dan Pradnyaniti dan Suardikha (2019). Hasil penelitian- penelitian tersebut membuktikan bahwa variabel finencial distress bisa menjadi

variabel moderasi dalam penelitian ini. Atas hal tersebut, maka penelitian ini kembali akan menggunakan financial distress sebagai variabel pemoderasi dalam model yang telah dibangun. Berdasarkan penjelasan latar belakang tersebut, maka penelitian tentang “PengaruhiUkuran Perusahaan,Profitabilitas, dan AuditTenure Terhadap Audit Dealy dengan Financial Distress sebagai Varibel Moderasi pada Perusahaann Sektor Pertambangan yag Terdaftar di BEI”.

1.1 Rumusan Masalah

Keterlambatan dari penyampaian suatui laporan keuangan audited pada entitas-entitas yang bergerak di sektor pertambangan mengindikasikan bahwa sampai saat ini masih terdapat masalah pada audit delay di Sektor Tambang yang terdaftar di BEI. Hal ini pula yang memotivasi peneliti untuk mengangkat sebuah penelitian yang membahas tentang pengaruh dari ukuran perusahaan,profitabilitas dan audit tenure terhdap audit dalay pada perusahaan sektor Tambang di BEI.

Peneliti juga menambahkan variabel moderating yaitu financial distress yaitu tingkat kesulitan keuangan perusahaan sebelum terjadinya kebangkrutan. Variabel ini diduga mampu menjadi variabel moderasi dalam penelitian ini.

1.2 Pertanyaan Penelitian

Dari latar belakang serta rumusan masalah yang sudah dijabarkan, maka pertanyaan penelitian pada penelitian ini yaitu:

1. Apakah ukuran perusahaan berpengaruh terhafap auditdelay perusahaan Sektor Tambang yang terdaftar di BEI?

2. Apakah profitabilitas berpengaruh terhafap auditdelay perusahaan Sektor Tambang yang terdaftar di BEI?

3. Apakah audit tenure ber pengaruh terhafap auditdelay perusahaan Sektor Tambang yang terdaftar di BEI?

4. Apakah financial distres mampu memoderasi pengaruh dari ukuran perusahaan terhafap auditdelay perusahaan Sektor Tambang yang terdaftar di BEI?

5. Apakah financial distres mampu memoderasi pengaruh dari profitabilitas terhafap auditdelay peruahaan Sektor Tambang yang terdaftar di BEI?

6. Apakah financial distres mampu memoderasi pengaruh dari audit tenure terhafap auditdelay perusahaan Sektor Tambag yang terdaftar di BE?

1.3 Tujuan Penelitian

Sesuai dengan pertanyaan penelitian yang telah diajukan, adapaun tujuan dari penelitian ini yaitu :

1. Mengetahui dan menganalisis pengaruh dari ukuran perusahaan terhadap auditdelay di perusahaan Sektor Tambang yang terdaftar di BEI.

2. Untuk mengetahu dan mengnalisis pengaruh dari profitabilitas terhadap auditdelay pada perusahaan Sektor Tambag di BEI.

3. Untuk mengetahu dan menganalisis pengaruh dari audit tenure terhadap auditdelay pada perusahaan Sektor Tambag di BEI.

4. Untuk mengetahu dan menganalisis apakahfinancial distress mampu memoderasi pengaruh dari ukuran perusahaan terhadap auditdelay pada perusahaan Sektor Tambang yang terdaftar di BEI.

5. Untuk mengetahui dan menganalisis apakahfinancial distress mampu memoderasi pengaruh dari profitabilitass terhadap auditdelay pada perusahaan Sektor Tambang yang terdaftar di BEI.

6. Untuk mengetahui dan menganalisis apakahfinancial distress mampu memoderasi pengaruh dari audit tenur terhadap auditdelay pada perusahaan Sektor Tambang yang terdaftar di BEI.

1.4 Kontribusi Penelitian

Adapun kontribussi yang dapat diberikan dari penelitian ini yaitu :

1. Bagi peneliti, sebagai bahan pelatihan yang diharapkan bisa memberi peningkiatan pemahaman peneliti tentang faktorfaktor yang mampu memberi pengaruh audit delay pada perusahaan sektor Tambang yang terdaftar di BEI.

2. Bagi perusahaan, untuk bahan masukan atau sumbangan informasi yang berhubungan dengan faktorfaktor yang mampu mempengaruhi auditdelay pada perusahaan sektor Tambang yang terdaftar di BEI. .

3. Bagi peneliti selanjutnya, untuk referensi dalam pengembagan ilmu pengetahuan dan penelitian di bidang yang sama.

1.5 Originalitas Penelitian

Penelitian ini melajutkan penelitia yang dilakukan oleh Wulandari &

Wiradtmaja (2017) dengan judul“Pengaruh Audit Tenur dan Ukuran Perusahan Klien Terhdap Audit Delay dengan Finansial Distres sebagai Pemoderasi”dengan beberapa perbedaan berikut:

Tabel 1.3 Originalitas Penelitian No Keterangan

Penelitian Terdahulu wulandari & Wiratmaja

(2017)

Penelitian sekarang

1 VariabelPenelitian

VariabelIndenpendent - AuditTenur (X1) - UkuranPerusahaan

(X2)

VariabelModerating - FinancialDistress (Z) VariabelDependen - Audit Delay (Y)

Variabel Independent -

UkuranPerusahaan(X1) -Profitabilitas(X2) -Audit Tenure (X3) Variabel Moderating

- Financial Distres (Z) Variabel Dependen - Audit Delay (Y)

2 SampelPenelitian Perusahaan Mannufaktur yang Terdaftar diBEI

PerusahaanSektor Tambang yang Terdaftar

di BEI

3 Tahun Penelitian 2012-2015 2014-2018

4 Software SPSS SmartPLS

LANDASAN TEORI DAN TELAAH LITERATUR

2.1 Landasan Teori 2.1.1 Signaling Theory

Menurut Brighamand Houston (2014) suatu sinyal atau isyarat yang merupakan aksi yang dimabil atau dilakuakn entitas dalam memberi petunjuka untuk para investor mengenai bagaiman pandangan manajemen terhadap prospek perusahaan dimasa yang akan datang. Spence (1973) memberi penekana pada teori sinyal mengenai ketepatan waktu dari suatu laporan serta yang relevan,lengkap serta akurat sangat dibutuhkan oleh para investor sebagai alat dalam menganalisis dan mengambil keputusan. Informasi ini menjadi hal yang penting untuk para pelaku bisnis termasuk investor karena pada dasarnya informasi ini menampilkan keterangan,catatan serta gambaran mengenai keadaan dimasa lalu, sekarang maupun dimasa yang akan datang baik mengenai keberlanjutan perusahaan maupun prospek mengenai pasaran efeknya.

Menurut Jogiyanto (2015) sutu informasi yang diterbitkan entitas bisa menjadu sinyal baik inevstor dalam rangka mengambil keputusan untuk investasi.

Informasi yang disiarkan kemudian akan di interprestasikan dan dianalisis kembali oleh para pelaku pasar baik itu sebagai sinyal yang baik ataupun sinyal buruk.

Informasi yang positif akan memberi sinyal baik bagi investor, yang bisa meningkatkan volume pedagangan saham.

Lapran tahunan merupakan salah satu infromasi yang dikeluarkan perushaan baik yang berhubungan dengan informasi keuangan ataupun non

keuangan. Sinyal atas informasi keuangan ini nantinya akan mempengaruhi nilai perusahaan dimata investor. Apabila informasi keuangan perusahan mengindikasikan sinyal good news, makan akan berdampak dalam peningkatan harga saham, sebaliknya juga begitu, jika informasi keuangan entitas mengindikasikan sinyal bad news maka akan menurunkan harga saham perusahaan.

Kaitan antara teori ini dengan masalah yang diangkat dalam penelitian ini berkaitan tentang tepatnya waktu entitas dalam menyajikan laporan keuangannya ke publik yang merupakan suatu sinyal perusahaan yang nantinya akan bermanfaat pada keputusan investasi. Apabila audit delay perusahaan semakin panjang, maka pihak investor akan mulai melihat hal tersebut sebagai signal yang kurang baik.

2.1.2 Agency Theory

Teori ini memberi gambaran mengenai perusahaan sebagai titik temu antara pemilik modal dengan manajemen. Jensen and Meckling (1876) menjelaskan dimana hubungan kengenan merupakan suatu perjanjian antara manajer (agen) dengan investor (prinsipal), dimana agen yang dimaksud adalah manejemen yang menjalankan operasional diperusahaan.

Manajemen merupakan pihak yang dikontrak pemilik modal untuk bekerja sesuai dengan keinginan dan kepentingan pemilik modal. Maka daripada itu, Pihak manajemen wajib mempertanggungjawabkan hasil pekerjaannya kepada pemegang saham. Pada teori ini, akan timbul suatu masalah dimana adanya informasi- informasi yang tidak lengkap yang tidak diketahui oleh kedua belah pihak, atau dalam hal ini hanya manajemen yang ;ebih mengetahui sehingga berdampak pada

akibat-akibat yang timbul dan perlu dipertimbangkan oleh pihak-pihak tersebut disebut asimetri informasi.

Asimetri informasi dapat memicu masalah keagenan. Bentuk pertanggungjawaban manajemen perusahaan kepada investor dapat berupa informasi yang disebut dengan laporan keuangan yang disampaikan ke OJK dan laporan tersebut sudah dilakukan audit oleh auditor independen guna meningkatkan tingkat kredibiltas dan akuntanbuilitas dari suatu laporan. Laporan yang disampaikan secara akurat serta tepat waktu akan sangat berguna bagi investor.

Penyampaian laporan yang lambat akan memberi pengaruh pada keputusan investasi. Laporan keuangan menjadi alat informasi bagi investor dalam melakukan pertimbangan baik itu untuk membeli atau menjual sahamntya atau melihat bagaimana kemampuan perusahaan untuk membayar dividennya.

2.1.3 Compliance Theory

Teori ini adalah suatu pendekatan pada stukur organsisi yang terintegrasi akan segala ide dari model klasik manejemen (Lunchburg,2012). Kepatuhan merupakan suatu sifat atau perilaku taat, patuh dan tunduk pada peraturan tertentu.

Sesuai teori ini, perusahaan mesti patuh serta taat terhadap segala aturan yang berlaku, yaitu tuntutan kepatuhan pada tepatnya waktu dari penyampaian laporan keyangan tahunan suatu entitas sesuai dengan Peraturan OJK N.29/PO.JK.04/2016 yang menyatakan bahwa emiten atau entitas wajib memberikan laporannya kepada OJKi paling lambat empat bulan sesudah tahun buku berkahir. Perusahan yang taat akan aturan ini berarti sudah sesuai dengan teori kepatuhan.

2.2 Telaah Literatur 2.2.1 Audit Delay

Arens,etal. (2017) mendefifinisikan audit sebagai proses mengumpulkan danevaluasi bukti tentang infomasi dalam penentuan dan pelaporan tingkat sesuainya suatu informasi dengan peraturan yang berlaku. Sehingga audit wajib dilakukan oleh orang yang berkompeten serta independen. Tujuan dari dilakukan audit atas laporan keuangan yaitu untuk pernyataan akan opini mengenai pendapat atau peniliaian atas wajarnya suatu laporan keyangan pada semua hal yang material dan pembuktian keyakinan atau penyajian laporan sudah seusai dengan PABU yang berlaku di indonesia. Kwajaran dari laporan ini dilihat berdasar asesrsi yang terkandung pada setiap uinsur yang unsur yang tersaji pada laporan keuangan.Asersi adalh suatu pernyataan dari manajemen yang terdapat pada komponen dari lappran keuangan yang bisa bersifat eksplisit maupun implisit (Arens,et al. 2017).

Dalam pelaksanaan suatu audit yang akan selesai, umumnya KAP akan menyampaikan laporan auditor indpenden. Tanggal pada laporan auditor harus sesuai dengan tanggal penyelesaian audit tersebut, termasuk tanggal dari surat pernyataan tanggungjawab atas laporan oleh auditee. Jangka waktu tanggal antara penyelesaian laporan keuangan audited dengan tanggal berakhirnya tahun buku laporan keuangan di sebut audit delay. Tanggal tersebut bisa menjadi petunjuk sampai tanggal berapa akuntan memiliki tanggung jawab dalam memberi penjelasan mengenai hal-hal penting yang terjadi.

Buruknya kandunga dari isi laporan keuangan dapat menyebabkan terjadinya audit delay/audit report baik entotas besar maupun entitas kecil.

Auditdelay yaitu jarak waktu dari melaksanakan suatu audit pada laporan tahunan, dan bisa diukur dari lamanya hari yang diperlukan dalam mendapatkan laporan auditorindependen atas audit suatu laporantahunan suatru entitas, dimulai dari tanggal tutu buku perusahaan tigasatu desember sampai tanggal yang terdapat dalam laporanauditor indpenden (Iskandar & Trisnawati,2010).;

Auditdelay ini memberi pengaruh pada informasi yang ada dalamlaporan keuangan, yang juga dapat mempengaruhi ketidapastian keputusanatas informasi yang telah dipublikasi. Waktu yang diperlukan oleh auditor KAP dalam penyelesaian audit hingga terbit suatu opini atas laporan keyangan tahunan sesuai batas waktu yang sudah ditentukan menjadi salah satu faktor utama yang bisa memberi pengaruh pada peorses penyajian laporan keuangan kepada publik.

2.2.2 Ukuran Perusahaan

Ukuran perusaahaan adalh ukuran akan besar/kecil dari satu entitas yang diperlihatkan dari nilai total assetnya, total penjualannya, jumlah labanya,beban pajak dan lainnya. (Brigham&Houston,2014). Ukuran perusahaan yaitu kenaikan dari keadaan real dimana perushaaan yang besar akan mempunyai kepitalisasi pasar dan nilai buku yang besar sertalaba yang tinggi.Sedangkan pada perusahaankecil makan akan sebaliknya.

Berdasarkan penjelasan diatas, maka dapat disimpulkan ukuran perusahaan yaitu kecil besarnya satu entitas yang dapat ditilik dari besarnya total asetnya yang dipunyai perusahaan. Selain itu dapat juga diukur dari nilai ekuitas, penjiualan, atau

laba. Pada penelitian ini, ukuran dari satu perusahaan diukur dengan menggunakan total asetnya. Indikator ini digunakan karena dianggap mampu memperlihatkan ukuran perusahaan daripada pendapatan. Total asset memperlihatkan kekayaan entitas dari awal berdiri, sedangkan pendapatan hanya berupa hasul yang didapatkan perusahaan dalam periode tertentu.

Terdapat dugaan diaman entitas yang besar akan menselesaikan proses audit laporannya lebih ceoar daripada perusahaan kecil, ini disebabkan oleh manajemen entitas yang besar cenderung mendapatkan insentif dalam rangka meminimalisir terjadinya audit delay dekarenakan pada perusahaan besar akan diawasi langsung dan dengan ketat oleh investor serta regulator. Selain itu, perusahaan besar juga akan selalu menjaga image sehingga akan selalu berusaha menyampaikan laporan secara tepat waktu.

2.2.3 Profitabilitas

Profiitabilitas menjadi suatu alat yang bisa dipakai dalam menganlisan dan melihat kinerja manajemen. Para pemegang saham biasanya akan memperhatikan trend profit perusahaan sehingga dapat melihat kemampuan perusahaan dalam menghasilkanlaba. Ini menjadi suatu daya tari bagi investor dalam menjual atau membeli sahamnya, sehingga manajemen harus mampu mencapai target yang telah ditentukan.

Menurut Hanafi& Halim (2012), profitabilitas merupakan kesanggupan entitas dalam menghasilkan keuntungan(profit) baik itu yang berhubungan dengan aset, penjualan maupun modal saham tertentu. Sedangkan Harahap (2013) menyatakan bahwa profitabilitas yaitu gambaran mengenai kesanggupan entitas

untuk mendapatkan laba melalui sumber kegiatan perusahaan baik dari sales,kas, modal, SDM, Jumlah cabang dan lain sebagainya.

Berdasarkan penjelasan diatas, dapat dikatakan adalaha kemampuan dari perushaan dalam mendapatkan keuntungan sesuai dengan sumber daya yang dimilikinya, yang tergantung oada tingkat eifisiensi dan efektifitas dari pelkasanaan operasi sumber daya yang dipakai.

Profitabilitas menunjukan kesuksesan perusahaan dalam mendapatkan hasil/profit. Profit menjadi baik bagi perusahaan, sehingga perusahaan ingin secepatnya menyampaikan berita baik ini ke investor. Sehingga dapat dikatakan entitas yang memiliki tingkat p[rofitabilitas yang tinggi akan berkoordinasi dengan auditor KAP agar dapat menyelesaikan proses auditnya lebih cepat sehingga laporan keuangan audited segera dapat diterbitkan. Begitu juga sebaliknya, auditor akan lama dalam melakukan proses audit dan cenderung hati-hati apoabila perusahaan mengalami kerugian. Penjelasan tersebut menunjukkan bahwa pada entitas yang tingkat profitabilitas lebih tinggi akan menyebabkan auditdelay akan lebih pendek.

2.2.4 Audit Tenur

Lamaya waktu perikatan antar auditor dari suatu kantor audit dengan klien yang sama disebut dengan audit tenur (Werastuti, 2013). Dalam pelaksanaannya, pemerintah menetapkan batasan waktu perikatan Kantor Akuntan Publik, pembatasan tersebut dimaksudkan guna membatasi agar KAP tidak terlalu dekat dengan auditee karena dianggap dapat mempengaruhi tingkat independensi auditor..

KAP hanya dapat mengaudit suatu laporan keuangan klien selama 6 tahu berturut-turut dan tiga tahun runut jika auditor yang sama. Tapi dapat mengaudit kembali klien yang sama pada masa setelah 1 tahun berikutnya masa perikatan berakhir. Ini diatur dalam aturan Menteri Keuangan No.17/PMK.01/2008.

Pada awal perikatan audit, auditor biasanya butuh waktu audit yanglebih lama dan berdampak pada audit delay yang panjang. Hal tersebut disebabkan karena auditor harus memahami telebih dahulu terkait klien dan industri yang diaudit. Sehingga keseringan mengganti auditor akan berpengaruh pada kualitas hasil audit. Namun sebaliknya beberapa peneliti menyebutkan bahwa sikap kurang objektif dan skeptis akan muncul apabila auditor memiliki masa audit yang panjang dengan klien sehinggan hal ini mempengruhi kualitas audit yang dihasilkan.

2.2.5 Financial Distress

Kondisi finansial distres sering di identikkan kondisi bangkrut. Namun pada dasarnya, kedua hal ini berbedaa. Financial distres merupakan gejala awal dari sebelum kebangkrutan suatu perusahaan terjadi. Beberapa gejala awal ini dapat dilihat dari laporan keuangan. Tingkat kesulitan keuangan perusahaan dimulai dari tidak mampunya perusahaan dalam membayar kewajibannya terutama yang besifta jangka pendek, misalnya kewajiban likuiditas atau termasuk juga kewajiban yang termasuk solvabilitas. Financial distress terjadi pada suatu perusahaan saat arus kas operasi tidak sanggi lagi memenuhi kewajiban jangka pendeknya, misalnya

pembayaran bunga yang jatuh tempo. Resiko financial distresi akan bertambah besar seiring dengan besarnya kewajiban yang dimiliki perusahaan.

Berdasarkan penjelasan tersebut dapat ditarik kesimpulan bahwa finansial distres adalah problem keuangan yang akan dihapi oleh suatu entitas. Tingkat kesulitan keuangan ini merupakan salah satu tahapan sebbelum terjadinya kebangkrutan pada perusahaan atau sebelum perusahaan benar-benar bangkrut..

Kondisi financial ditres ini dilihat dari 2 titik ekstrim yang sulit pada likiditas jangka pendek sampai insovabel. Kesulitan jangka pendek ini biasanya bersifat sementara, namun bisa menjadi parah apabila dibiarkan terus-menerus.

Indikator pengukuran untuk variabel ini dapat dilihat dari analisis stategi perusahaan,aliran kas, dan laporan keuangannya.

KERANGKA DAN HIPOTESIS PENELITIAN

3.1 Kerangka Penelitian

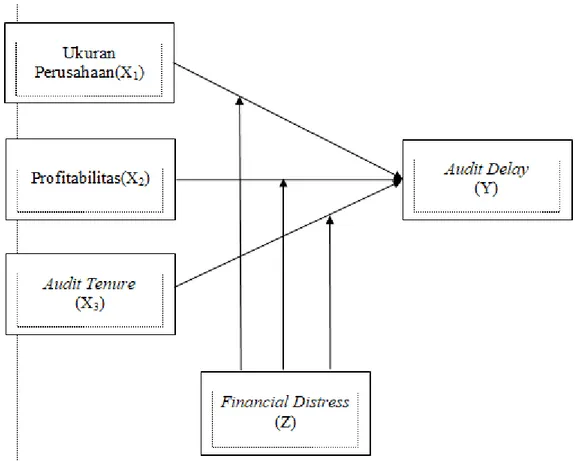

Kerangka penelitian adalah bentuk cara berfikir yang bisa dipakai sebagai pendekatan untuk pemecahan masalah. Secara umum, kerangka berpikir digunakan untuk memperlihatkan hubungan dengan pendekatan ilmiah antar variabel dalam proses analisanya. Dengan kerangka konsep seperti pada gambar 3.1.berikut..

Gambar 3.1.Kerangka Penelitian

3.2 Hipotesis Penelitian

3.2.1 Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Besarkecilnya suatu entitas dengan melihat dari total aset perusahaan atau yang terdapat pada laporan auditee dengan menggunakan logaritme dari total aset adalah yang disebut dengan ukuran perusahaan.Total aset yang besar mencerminkan ukuran perusahaan yang besar.

Entitas yang memiliki skala besar cenderung penyelesaiaan auditnya lebih cepat daripada perusahaan kecil. Hal ini disebabkan oleh manajemen perusahaan besar lebih sering memberikan insentif dalam rangka meminimalisir audit delay, dan perusahaan besar juga di awasi langsung oleh investor dan regulator. Selain itu, perusahaan besar juga akan menjaga image mereka dipublik sehingga mereka akan menyampaikan laporannya tepat waktu.

Pourali,et.al(2013) menyebutkan bahwa manajemen peusahaan yang besar punya dorongan untuk menguji audit report lag dan ditundanya proses penyampaian dari laporan yang dikarenakan oleh perusahaan-perusahaan tersebut diawasi secara ketat oleh investor dan pihak regulator. Hasil penelitian terdahulu dari Aston,etal.(1987), Khalatbari,etal.(2013), Febrianty (2011),serta Indriyani& Supriyanti (2012) memberi bukti dimana entitas besar memberi laporan keuangan lebih cepat daripada perusahaan kecil. Demikian juga hasil penelitian Kartika (2009),dan Arpiyana &

Rachmawati (2017) yang menemukan hasil ukuran perusahaan memberi pengaruhsiginifikan pada audit delay.

Adanya perbedaan hasil penelitian dari Barkah dan Pranomo (2016) dan Yogi,dkk (2017) dimana tidak ada pengaruh signiifikan dari ukuran perushaaan kepada audit delay.

H1: Ukuran perusahaan berpengaruhnegatif terhadap audit delay pada perusahaan tambang yang terdaftar diBEI

3.2.2 Pengaruh Profitabilitas Terhadap Audit Delay

Profitabiltas yaitu kemampuan dari suatu perusahaan untuk memperoleh keuntungan sesuai dengan sumber daya yang dimilikinya, kemampuan ini bisa dilihat dari tingkat efektifitas.efisiensi dari pelkasanaan kegiatan perusahaan dan seumber daya yang dipakai.

Profitabilitas menunjukan kesuksesan dari perusahaan dalam mendapatkan profit. Profit adalah suatu kabar baik bagi perusahaan, sehingga perusahaan ingin secepatnya menyampaikan berita baik ini ke investor. Dapat dikatakan bahwa entitas yang memiliki profit yang tinggi akan berkoordinasi dengan auditor KAP agar dapat menyelesaikan proses auditnya lebih cepat sehingga laporan keuangan audited segera dapat diterbitkan. Sebaliknya, perusahaan yang mengalami rugi, akan menyamoaikan laporannya lama dan cenderung lebih hati-hati pada proses auditnya.

Selain itu, tingkat profitabilitas yang tinggi suatu perusahaan mencerminkan internal control yang baik daripada perusahaan yang merugi.

Sehingga hal ini dapat mempermudah auditor dalam mengurangi kesalahan audit pada saat penyelesaian laporannya. Penjelasan tersebut dapat

menyimpulkan bahwa pada perusahaan yang memiliki profitabilitas yang tinggi akan menyebabkan jangka audit delay lebih pendek.

Hasil penelitian terdahulu Soedarsa& Nurdiwansyah (2017) berhasil membuktikan bahwa profitabilitas berpengaruh signifikan pada audit delay.

Beberapa peneliti terdahulu juga menemukan hal yang sama yaitu penelitian Suslawati, dkk (2012); Miradi & Juliasa (2016), Muti (2016) dan Apriyana& Rahmawati (2017).

Hasil berbeda ditemukan pada beberapa peneliti sbeelumnya seperti yang dilakukan oleh Barkah & Pranomo (2016), Firliana & Sulasmiyati (2017) serta Adiraya & Sayidah (2018) yang menampakkan pengaruh signifikan dari profittabilitas kepada audit delay. Walaupun terdapat perbedaan (gap) dari penelitiannya, lebih banyak penelitian yang menyebutkan bahwa adanya pengaruh yang signifikan dari profitabilitas terjadap audit delay. Secara teori yang mendekati juga menyimpulkan bahwa profitabilitas memiliki pengaruh negatif signifikan pada audit delay.

H2:Profitabilitas berpengaruh negatif terhadap audit delay pada perusahaan tambang yang terdaftar di BEI

3.2.3 Pengaruh Audit Tenur Terhadap Audit Delay

Audit tenure merupakan masa perikatan kerja antar auditor dengan auditee pada pelaksanaan audit laporan keuangannya. Dalam pelaksanaannya, pemerintah menetapkan batasan waktu perikatan Kantor Akuntan Publik, pembatasan tersebut dimaksudkan guna membatasi

supaya KAP tidak mempunyai kedekatan yang berlebihan dengan auditor karena berdampak pada sikap independensi KAP.

KAP hanya dapat mengaudit suatu laporan keuangan klien selama 6 tahu berturut-turut dan runut tiga tahun jika auditor yang sama. Tapi kembali melakukan audit diklien yang sama pada masa setelah 1 tahun berikutnya masa perikatan berakhir. Ini diatur dalam aturan Menteri Keuangan No.17/PMK .01./2008..

Di awal perikatan, auditor biasanya butuh waktu yang lebih lama dalam audit yang menyebabkan audit delaynya semakin panjang. Hal tersebut disebabkan karena auditor harus memahami telebih dahulu terkait klien dan industri yang diaudit. Sehingga keseringan mengganti auditr akan berdampak pada kualitas audit suatu laporan keuangan. Namun sebaliknya beberapa peneliti menyebutkan bahwa sikap kurang objektif dan skeptis akan muncul apabila masa perikatan audit panjang antara klien dan auditor sehingga berdampak pada kualitas audit.

Hasilpenelitian dari Dao & Pham (2014) menujukkan audit tenure berpengaruh negatuif dan signifikan terhadap lambatnya laporan audit. Begitu juga hasil penelitian dari Habib & Bhaiyan (2011), Marini & Larini (2016), Michel & Rochman (2017) serta Wulandari&Wiradtmaja (2017) yang menemukan hasil yang sama.

Berbeda dengan sebagian penelitian yang menemukan dimana audit tenure tidak signifikan dalam mempengaruhi audit delay seperti pada penelitian Khalatbari, et al (2013), Bhoor dan Khames (2016), Sawitri dan Budiartha

(2018) dan Yogi, dkk (2017). Walaupun ada beberapa penelitian yang menemukan bahwa audit tenure tidak berpengaruh signifikan pada audit delay.

Dari penjelasan diatas, maka didapat hipotesis sebagai berikut.

H3:Profitabilitas berpengaruh negatif terhadap audit delay pada perusahaan tambang yang terdaftar di BEI

3.2.4 Finansial Distres Dalam Memoderasi Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Audit delay yaitu masa menyelsaikan audit dimulai dimulai waktu penutupan 1 periode pembukuan sampai tanggal selesainya laporan auditor independen. Sedangkan ukuran bahwa perusahaan adalah skala perusahaan yang dilhat dari besar total asetnya yang dimilikinya, dapat pula diukur berdasarkan nilai ekuitas, nilai penjualan atau laba.

Terdapat dugaan bahwa entitas yang besar akan menselesaikan proses audit lebih cepat daripada perusahaan kecil, ini disebabkan oleh manajemen entitas yang besar cenderung mendapatkan insentif dalam rangka meminimalisir terjadinya audit delay dekarenakan pada perusahaan besar akan diawasi langsung dan ketat oleh regulator serta investor. Selain itu, perusahaan besar juga akan selalu menjaga image sehingga akan selalu menyampaikan dan berusaha tepat waktu menyerahkan laprannya.

Seperti diketahui, financial distress adalah kondisi yang menggambarkan bahwa penerimaan dari operasional perusahaan tidak sanggup, sehingga pada entitas yang sedang sulit keuangan seringnya akan terlambat untuk menyerahkan laporan keyangannya dari peurshaan yang tidak

mengalami kondisi kesulitan keuangan walaupun perusahaan tersebut termasuk dalam perusahaan besar sekalipun.

Hasil penelitian Wulandari&Wiratmaja (2017) menyatakan bahwa financial distres memperlemah hubungan antara ukuran perusahaan dengan audit delay. Berdasarkan penelitian sebelumnya tersebut maka disimpulkan pengaruh ukuran perusahaan terhadap auditdelay dapat semakin diperlemah jika perusahaan mengalami kondisi financial distres.

H4:Financial Distress Memperlemah perngaruh dari ukuran perusahaan terhadap audit delaypada perusahaan tambang yang terdaftar diBEI.

3.2.5 Financal Distres Dalam Memoderasi Pengaruh Profitabilitas Terhadap Audit Delay

Profitabilats yaitu kemampuan entitas untuk mendapatkan keuntungan yang berdasar pada sumber day perusahaan yang dimiliki yang berkaitan dengan pendapatan,aset/modal perusahaan. Penelitian ini memakai ROA sebagai indikator dari pengukuran untuk variabel profitabilitas. ROA adalah rasio yang melihat tingkat pengembalian dari aset pada pelaksanaan bisnis perusahaan yang berhubungan dengan sumber daya yang dimilikinya.

Tingginya tingkat profotabilitas suatu perusahaan berdampak pada keinginan perusahaan untuk segera menyampaikan laporan keuangan audited nya karena ingin segera menyampaikan berita baik kepada investor. Sebaliknya kerugian suatu entitas berdampak pada perbaikan dari laporan keuangannya, mereka bahkan bisa saha membuat manajemen laba yang menyebabkan auditor

semakin lama dalam melakukan audit sehingga berdampak pada panjanya audit delay.

Seperti diketahui, financial distress adalah kondisi yang menggambarkan bahwa penerimaan operasional perusahaan tidak mampu memenuhi kewajiban perusahaan. Biasanya, sebuah perusahaan yang mempunyai profitabiltas yang tinggi, perusahaan tersebut memiliki resiko tingkat kesulitan keuangan yang rendah. Ketika perusahaan dengan profitabilitas tinggi memiliki masalah financial distress, ini akan berdampak pada auditdelay yang lama.

H5:Financial Distress Memperlemah perngaruh dari profitabilitas terhadap auditdelay pada perusahaan tambangyang terdaftar diBEI.

3.2.6 Financial Distress Dalam Memoderasi Pengaruh Audit Tenure Terhadap Audit Delay

Laporan yang diserahkan tepat waktu oleh sebuah perusahaan, akan menggambarkan sinyal yang baik dan bisa meningkatkan nilai perusahaan tersebut dimata para investor. Selain itu, diketahui pula audit tenur yang panjang akan menambah kemungkinan pada suatu KAP untuk memperoleh pengetahuan yang lebih mendalam mengenai bisnis perusahaan sehingga bisa merencanakan program audit yang lebih tepat. Program audit yang tepat dapat mempercepat proses audit. Yang artinya akan mengurangi jangka waktu audit tenure.

Namun kondisi ini akan terganggu jika perusahaan mengalami masalah financial distress. Kondisi kesulitan keuangan ini akan memberikan kabar

buruk bagi shareholder bahkan dapat menimbulkan kerugian. Karena pada perusahaan yangmengalami kesulitan keuanganakan cenderung digambarkan sebaga perusahaan yang mengalami kegagalan ekonomi(Gholizadeh,et al.2011). Kondisi kesulitan keuangan ini berdampak pada peningkatan risiko audit, terkhusus risiko pengendalian dan risiko deteksi. Resiko audit yang meningkat tentu akan memperlambat proses audit itu sendiri, yang berdampak pada meningkatnya audit delay.

Walaupun hasil penelitian sebelumnya Wulandari&Wiradtmaja (2017) menyatakan kondisi financial distres tidak bisa moderasi pengaruh dari audit tenure terhadap audit delay. Namun seperti penjelasan sebelumnya, ketika perusahaan mengalami financial distress tentu akan meningkatkan resiko audit.

Apalagi jika perusahaan sering mengganti auditor setiap periodenya (audit tenure yang rendah) karena auditor baru akan lebih mempelajari lagi internal perusahaan. Hasil penelitian Pratnyaniti dan Suardhika (2019) juga mengatakan bahwa financial distres mampu memperlemah pengaruh dari audit tenure terhadap audit delay.

H6:Financial Distress Memperlemah perngaruh dari audit tenure terhadap audit delay pada perusahaan tambang yang terdaftar di BEI.

METODE PENELITIAN

4.1 Desain Penelitian

Penelitian ini adalah penelitian kausal menyatakan sebabakibat antar variabel bebasdengan variabel terikat. Pada penelitianini terdapat variabel bebas/indepnden dan variabel terikat/dependen serta variabel moderasi yang dapat memperkuat/memperlemah pengaruh dari variabel bebas terhadap variabel terikat.

Jenis penelitian ini digunakan unuk menguji atau menganlisa secara empris pengaruh dari variabel independen (ukuran perusahaan,profitabilitas dan audit tenure) terhadap variabel dependen (audit delay) dengan pemoderasinya financal distres pada perusahaan sektor Tambang yang terdafttar di BEI tahun 2014-2018.

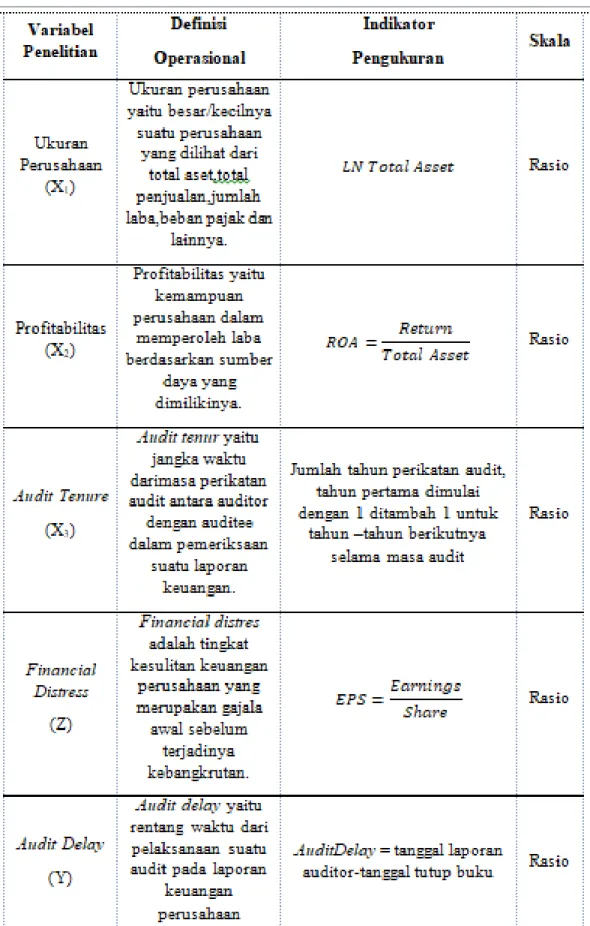

4.2 Definisi Operasional 4.2.1 Variabel Dependen

variabel depnden merupakan variabel yang dipengaruh oleh variabel dependen.Variabel dependen yang dignakan dalam penelitianini yaitu audit delay. Audit delay yaitu jarak waktu dari pelaksanaan audit atas laporan keuangan dibandingkan dengan tanggal penutupan buku pada laporan keuangan perushaan. Audit delay dalam pelitian ini diukur degan melihat jumalh hari yang dibuthkan untuk mendapatkan laporan dari auditor indpenden terhadap audit suatu laporan keuangan perusahaan, yaitu dimulai dari tanggal tutp buku (31 Desember untuk perusahaan yang terdaftar di BEI) sampai dengan tanggal yang tertulis di laporan keuangan yang dilaporkan auditor indpenden.

4.2.2 Variabel Independen 1. UkuranPerusahaan (X1)

Ukuran perusahaan merpakan tingkat besarkecilnya suatu perusahan yang dilihat dari besarnya totalaset yang dimilki, dapat pula diukur berdasarkan nilai ekuitas, nilai penjualan atau laba. Besar kecilnya suatu perusahan dalam peneltian ini diukur dengan melihat tingkat log natural dari total asset perushaan yang terdapat dalam laporan keuangan perusahaan.

2. Profitabilitas (X2)

Profitabilitas merupakan kesanggupan perusahaan dalam mendapatkan laba sesuai dengan sumber daya yg terdapat didalamnya. Profitaboilitas diukur dengan menggunakan Return On Asset (ROA).

3. Audit Tenure (X3)

Audit tenure merupakan lamanya masa perikatan audit antar auditor dengan auditee. Masa perikatan audit yang panjang cenderung meningkatkan pengetahuan auditor tentang internal dan bisnis auditee.

Audit tenure dalam penelitian ini diukur dengan menghitung lamanya tahun masa perikatan dari suatu KAP dengan klien/auditee, dimulai dengan tahun pertama perikatan dimulai dengan angka 1 dan ditambah 1 untuk setiap tahunnya jika tetap menggunakan KAP yang sama.

4.2.3 Variabel Moderating

Variabel moderating yaitu variabel yang bisa memperkuatmemperlemah hubngan dari variabel satu dengan variabel lainnya. financial distres dalam penelitian ini digunakan sebagai variabel

moderasi. Financial distres merupakan suatu kondisi kesulitan keuangan yang dialami perushaan dimana perusahaan tidak mampu dalam memenuhi kewajibannya. Perusahaan yang memiliki kewajiban usaha yang besar, menyebabkan terjadinya financial distress semakin besar pula. Pada penelitian Financial distress diukur dengan menggunakan rsio Earning Per Share(EPS) (Sulastri& Zannati, 2018).

EPS digunakan sebagai proksi untuk mengukur financial distres karena dianggap dapat memberikan gambaran mengenai seberapa besar yang didapat perusahaan dari keuntngan perlembar saham yang dibagi kepeda para pemiliksaham, dari keuntngan yang diperoleh darikegiatan operasi perusahaan (Sulastri& Zanati,2018). Apabila EPS sebuah perusahaan memiliki nilai negatif, maka artinya perusahaan tersebut sedang mengalami kerugian akibat dari pendapatan yang diteria lebih kecil daripada biaya yang dikeluarkan pada periode tertentu. Sehingga pada kondisi ini perusahaan dikategorikan pada fase financial distres.

Tabel 4.1.Operasionalisasi Variabel Penelitian

4.3 Lokasi dan Waktu Penelitian

Lokasi dalam penelitianini yaitu keseluruhan perusahaan Tambang yang terdaftar di BEI dimulai dari bulan Desember 2019 sampai dengan selesai.

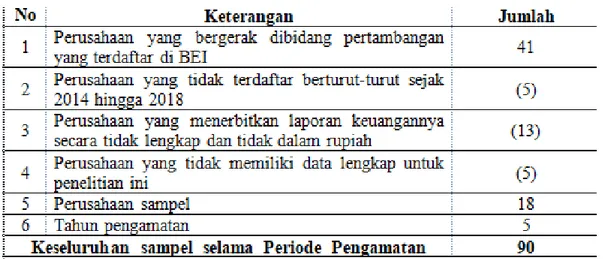

4.4 Populasi, Sampeldan Teknik Pengambilan Sampel

Doanne dan Seward (2011), menyatakan bahwa populasi merupakan keseluruhan iten yang ingin diteliti. Populasi merupakan totalitas dari suatu karakteristik yang ditentukan oleh peneliti yang kemudian dipelajari dan kemudian ditarik kesimpulan. Populasi dalampenelitian ini yaitu keseluruhan perusahaan pertemabngan yang terdftar di BEI sebanyak 41 perusahaan.

Sedangkan sampelmerupakan sebagian dari populasi yang ditarik untuk penelitian. Sampel dalampenelitian ini diambil dengan menggunakan teknik purpossive samplling dengan menggunakan kriteria sebagai berikut:

1. Perusahaan Tambang yangterdaftar di BEI selama tahun 2014-2018.

2. Perusahaan pertambangan yang menerbitkan laporankeuangan secara lengkap pada periode akhir 31 Desember periode 2014-2018 pada situs di BEI dalam mata uang Rupiah (IDR).

3. Datadata yang berkaitan denganvariabel penelitian yang diteliti tersedia secara lengkap.

Berdasarkan krteria tersebut makajumlah sampel dalampenelitian ini dapat diketahui berdasarkan perhitungan berikut.

Tabel 4.2 Sampel Penelitian

Sumber:Data diolah, 2019

Perusahaan yang tidak memiliki data lengkap dalam penelitian ini diantanranya yaitu perusahaan yg tidak menerbitkan laporan keyangan yang telah diaudit serta perusahaan yang pada pada laporan keuangan auditednya yang mencantumkan tanggal laporan auditor independen.

4.5 Jenis dan Sumber Data

Adapun sumber data pada suatu penelitian adlah segala hal yang menyajikan informasi yang dibutuhkan. Jika dilihat dari sumbernya, data dibagi dalam 2 jenis.

Yaitu data primer dan sekunder. Dan data yang digunkan dalam penelitian ini yaitu data sekunder atau data yang telah diolah oleh suatu lembaga dan dipublikasin untuk digunakan oleh pihak umum yang membutuhkan.

Sumber data pada penelitian ini yaitu laporan tahunan dan laporan keuangan perusahaan yang bergerak di bidang pertambangan yang terdaftar di BEI yang bisa diakses melalui situ www.idx.co. id periode2014-2018.

4.6 Teknik Pengumpulan Data

Pengumpulan data pda penelitianini yaitu dengan menggunakan teknik dokumentasi, yaitu data yang dikumpulkan dalam bentuk laporan-laporan yang sudah diterbitkan pada periode pengamatan yang kemudian dikumpulkan serta diolah yang kemudia dilakukan pengajian dan pengujian.

4.7 Teknik Analisis Data

Analisi yang digunakandalam penelitian ini yaitu ananlisis regresi linierberganda yang bersifat parsial dan Uji Interaksi guna menjawab hipotesis yang bersifat moderating dengan pendekatan Partial Last Square (PLS) dan menggunakan software Smart PLS. PLS adalah tenkink analisis yang kuat sebab tidak berdasarkan pada berbagai asumsi/syarat, misalnya seperti uji normalitas serta multikolinieritas (Wold, 1982). Metode ini memiliki keuanggulan tersendiri seperti data tidak harus berdistribusi normal multivariasi. PLS adalah alternatif dari analisis pendekatan SEM yang berbasis covariansi menjadi basis varian. SEM umumnya menguji kausalitas atauteori, sedangkan PLS lebihbersifat model prediksi.

1. Analisis Statistik Deskriptif

Analisis ini merupakan proses menganalisa secara empiris deskriptif yang menyampaikan informasi yang didapat guna memberi gambaran atau atau menguraikan mengenai suatu kejadian yang dikumpulkan dalam suatu penelitian. Data ini berasal daridata yang telah diperolehdari sumber data yangdigunakan. Selanjutnya penulis mengolah data tersebut dengan cara ditabulasikan berdasarkan kelompok ter tentu pada aplikasi Smart PLS dan kemudian masing-masing variabel diberikan penjelasan.