PADA PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA

TESIS

Oleh

DEVIDAYANTY SIREGAR 157019083

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2018

PADA PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Magister Ilmu Manajemen pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh

DEVIDAYANTY SIREGAR 157019083

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2018

Telah diuji pada Tanggal : 18 Juli 2018

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia S.E., M.E

Anggota : 1. Dr. Khaira Amalia Fachrudin M.BA. Ak 2. Dr. Endang Sulistya Rini, M.Si

3. Prof. Dr. Sukaria Sinulingga M.Eng

4. Dr. Amlys Saputra Silalahi, M.Si

MODAL INTELEKTUAL DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERBANKAN GO PUBLIC DI BURSA EFEK INDONESIA” adalah benar hasil karya Saya sendiri yang belum pernah dipublikasi oleh siapapun sebelumnya.

Adapun pengutipan-pengutipan yang Penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah Penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya Penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, Penulis bersedia menerima sanksi pencabutan gelar akademik yang Penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juli 2018 Yang Menyatakan,

Devidayanty Siregar

NIM. 157019083

pelatihan, informasi, pengalaman, sistem komunikasi tim, hubungan pelanggan dan merek) yang mampu untuk menciptakan nilai tambah. Penelitian ini bertujuan untuk menganalisis pengaruh Modal Intelektual dan Struktur Modal terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai variabel Intervening pada perbankan go pulic di Bursa Efek Indonesia. Data di peroleh dari data sekunder berupa laporan keuangan 28 bank di Bursa Efek Indonesia periode tahun 2012 – 2016 melalui website www.idx.co.id. Metode analisis data yang digunakan adalah analisis regresi data panel. Modal Intelektual berpengaruh positif dan signifikan terhadap Kinerja Keuangan. Struktur Modal berpengaruh negatif dan signifikan terhadap Kinerja Keuangan. Modal Intelektual berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Struktur Modal berpengaruh negatif dan tidak signifikan terhadap Nilai Perusahaan dan Kinerja Keuangan berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Pengaruh Modal Intelektual terhadap Nilai Perusahaan melalui Kinerja Keuangan sebagai variabel intervening yaitu berpengaruh positif dan signifikan. Pengaruh Struktur Modal terhadap Nilai Perusahaan melalui Kinerja Keuangan sebagai variabel intervening adalah berpengaruh negatif dan signifikan. Implikasi penelitian ini adalah pemanfaatan modal intelektual yang merupakan sumber daya perusahaan secara efektif dan efisien akan berkontribusi dalam menciptakan value added dalam meningkatkan nilai perusahaan.

Kata Kunci: Intellectual Capital, Debt to Asset Ratio, Return on Asset, Price

Book Value.

selalu melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul: “Pengaruh Modal Intelektual dan Struktur Modal Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perbankan Go Public di Bursa Efek Indonesia”.

Penulisan tesis ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Magister pada program studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

Peneliti mempersembahkan tesis ini kepada orang-orang tercinta yang dimuliakan Allah SWT, untuk Suami (Wahyu Arie Kurniawan) dan kedua Orang Tua (Ayahanda Mulia Siregar dan Ibunda Jahwarni) yang selalu memberi nasehat dan doa serta menjadi inspirasi dalam setiap perjalanan hidup peneliti. Semoga rahmat, berkah, hidayah dan kasih sayang Allah SWT selalu tercurah kepada keluarga kita. Amin Ya Rabbal’alamin.

Dalam penulisan tesis ini, penulis menyadari tidak terlepas dari berbagai kesulitan-kesulitan dalam menyelesaikannya. Namun, berkat rahmat dan karunia Allah SWT dan bantuan dari orang-orang yang selalu mendukung dan menyayangi penulis serta dengan mencurahkan seluruh kemampuan penulis, akhirnya tesis ini dapat diselesaikan dengan baik. Untuk itu, dengan sepenuh hati penulis mengucapkan terima kasih banyak kepada:

1. Bapak Prof. Dr. Runtung Sitepu S.H., M.Hum selaku Rektor Universitas

Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, M.Si, selaku Ketua Program Studi Magister Ilmu Manajemen dan juga selaku Komisi Pembanding yang telah banyak memberikan masukan untuk memperbaiki tesis ini.

4. Ibu Dr. Yeni Absah SE., M.Si selaku Sekretaris Program Studi Magister Ilmu Manajemen.

5. Ibu Dr. Isfenti Sadalia S.E., M.E, Ketua Komisi Pembimbing penulis yang telah memberikan pengarahan dan bimbingan kepada peneliti dalam penyusunan tesis ini.

6. Ibu Dr. Khaira Amalia Fachrudin M.BA. Ak, selaku Anggota Komisi Pembimbing penulis yang telah memberikan pengarahan dan bimbingan kepada peneliti dalam penyusunan tesis ini.

7. Bapak Dr. Amlys Saputra Silalahi, M.Si, selaku Komisi Pembanding yang telah banyak memberikan masukan untuk memperbaiki tesis ini.

8. Bapak Prof. Dr. Sukaria Sinulingga M.Eng, selaku Komisi Pembanding yang telah banyak memberikan masukan untuk memperbaiki tesis ini.

9. Seluruh Staf Pengajar Program Studi Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

10. Seluruh Staf Administrasi Program Studi Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

11. Kepada ketiga Abang penulis (Indra Gunawan, Erwinsyah dan Abdul Rahim)

yang selalu mendoakan dan memotivasi penulis untuk menyelesaikan tesis

ini.

persatu yang telah banyak memberikan bantuan dan dukungan kepada penulis untuk menyelesaikan tesis ini.

Akhir kata, semoga tesis ini bermanfaat bagi semua pihak, dan semoga Allah terus memberikan rahmat-Nya kepada kita semua.

Medan, Juli 2018 Penulis,

Devidayanty Siregar

NIM. 157019083

Desember 1988 dari pasangan Ayahanda Mulia Siregar dan Jahwarni. Peneliti merupakan anak ke-empat dari 4 bersaudara. Peneliti bertempat tinggal di Jl.

Sutomo No. 09 Kabupaten Tapanuli Tengah, Sumatera Utara.

Pendidikan yang telah ditempuh Peneliti yaitu menyelesaikan Sekolah Dasar di SD MIS NU Barus pada tahun 2001. Kemudian melanjutkan pendidikan di Sekolah Menengah Pertama di SMP Swasta Al-Muslimin Pandan dan selesai pada tahun 2004. Setelah itu Peneliti melanjutkan Sekolah Menengah Atas di SMA Negeri 1 (Plus) MATAULI Pandan dan selesai pada tahun 2007.

Kemudian Peneliti melanjutkan pendidikan Diploma 3 Jurusan Akuntansi

Program Studi Perbankan di Politeknik Negeri Medan dan selesai pada tahun

2010. Selanjutnya peneliti melanjutkan pendidikan Strata 1 (S1) di Universitas

Sumatera Utara Fakultas Ekonomi Program Studi Manajemen Ekstensi dan lulus

pada tahun 2014. Pada tahun 2016 Peneliti melanjutkan pendidikan Strata 2 (S2)

di Universitas Sumatera Utara, Fakultas Ekonomi dan Bisnis, Program Studi

Magister Ilmu Manajemen.

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Modal Intelektual ... 14

2.1.1.1 Physical Capital ... 16

2.1.1.2 Human Capital ... 17

2.1.1.3 Structural Capital ... 18

2.1.2 Struktur Modal ... 20

2.1.3 Kinerja Keuangan ... 28

2.1.4 Nilai Perusahaan ... 30

2.2 Review Penelitian Terdahulu ... 33

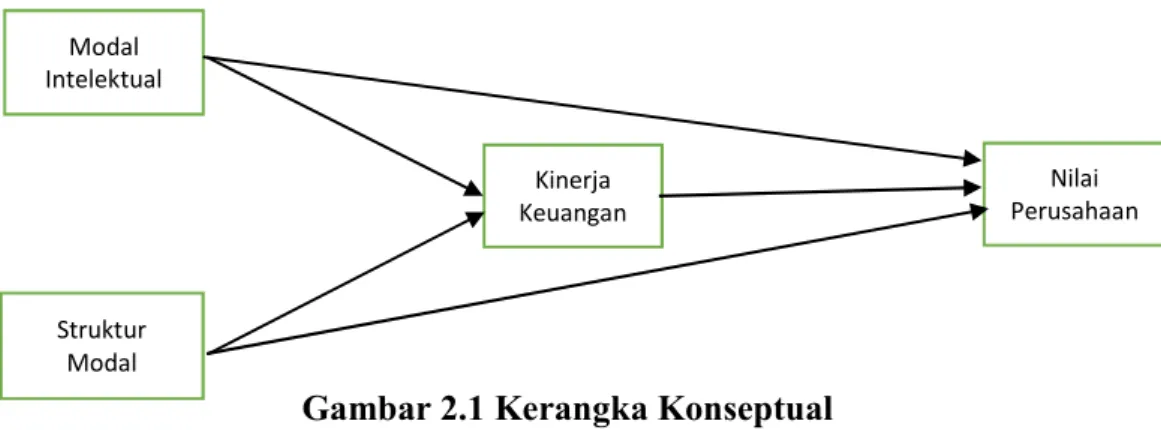

2.3 Kerangka Konseptual ... 38

2.4 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN ... 40

3.1 Jenis dan Sifat Penelitian ... 40

3.2 Lokasi dan Waktu Penelitian ... 40

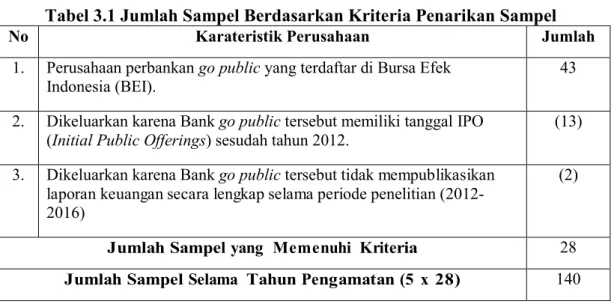

3.3 Populasi dan Sampel Penelitian ... 41

3.4 Jenis dan Sumber Data ... 42

3.5 Teknik Pengumpulan Data ... 43

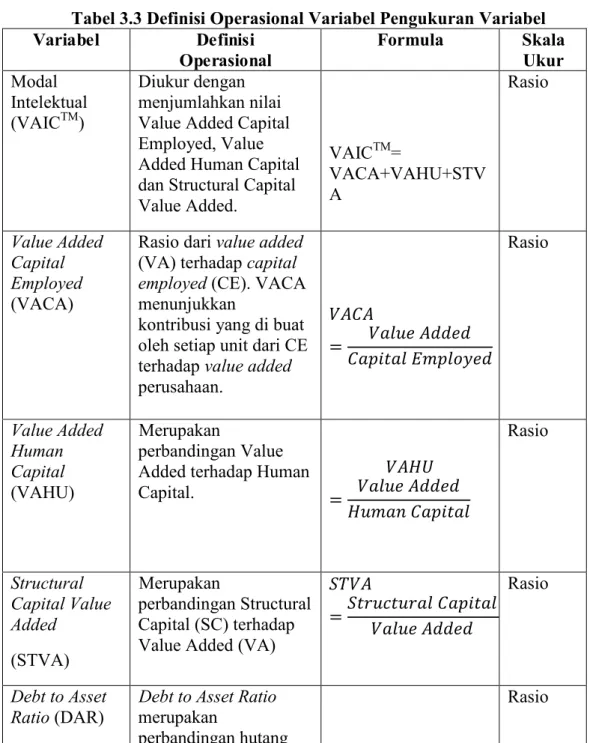

3.6 Defenisi Operasional dan Pengukuran Variabel ... 43

3.6.1 Variabel Independen ...43

3.6.2 Variabel Intervening ... 45

3.6.3 Variabel Dependen ... 45

3.7 Metode Analisis Data ... 47

3.7.1 Analisis Statistik Deskriptif ... 47

3.7.2 Analisis Regresi Linear Data Panel ... 47

3.7.3 Model Regresi Data Panel ... 48

3.7.3.1 Common Effect Model ... 48

3.7.3.2 Fixed Effect Model...49

3.7.3.3 Random Effect Model...49

3.7.4 Pemilihan Model Data Panel ... 50

3.7.5 Uji Asumsi Klasik ... 52

3.7.5.1 Uji Normalitas ... 52

3.7.5.2 Uji Autokorelasi ... 52

3.7.5.3 Uji Multikolinieritas ... 53

3.7.5.4 Uji Heterokedastisitas ... 53

3.8 Pengaruh Langsung,Tidak Langsung dan Total ... 54

3.9 Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

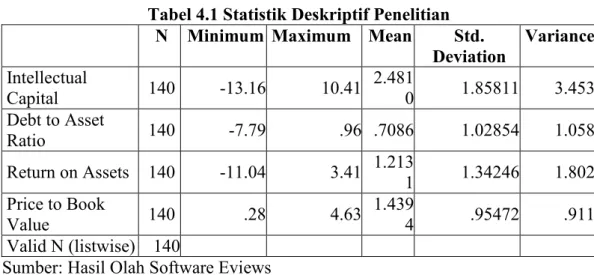

4.1 Hasil Penelitian ... 56

4.1.1 Analisis Statistik Deskriptif ... 56

4.1.2 Analisis Sub Model Pertama ... 61

4.1.2.1 Penentuan Model Estimasi antara Common Effect Model dan Fixed Effect Model dengan Uji Chow ... 61

4.1.2.2 Penentuan Model Estimasi antara Fixed Effect Model dan Random Effect Model dengan Uji Hausman ... 61

4.1.2.3 Model Regresi Random Effect Model... 62

4.1.3 Analisis Sub Model Kedua ... 64

4.1.3.1 Penentuan Model Estimasi antara Common Effect Model dan Fixed Effect Model dengan Uji Chow... 64

4.1.3.2 Penentuan Model Estimasi antara Fixed Effect Model dan Random Effect Model dengan Uji Hausman... 65

4.1.3.3 Model Regresi Random Effect Model ... 66

4.1.4 Pengaruh Langsung, Tidak Langsung dan Total .... 68

4.1.5 Pengujian Hipotesis ... 71

4.2 Pembahasan ... 72

BAB V KESIMPULAN DAN SARAN ... 85

5.1 Kesimpulan ... 85

5.2 Saran ... 85

DAFTAR PUSTAKA ... 87

LAMPIRAN ... 94

No Judul Halaman 1.1 Perkembangan Liabilitas dan Harga Saham Beberapa Bank

Go Public di Indonesia Periode Tahun 2012 – 2016 ... 7

2.1 Review Penelitian Terdahulu ... 33

3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 41

3.2 Perusahaan Perbankan Go Public di BEI Memenuhi Kriteria Penarikan Sampel ... 42

3.3 Definisi Operasional Variabel Pengukuran Variabel ... 46

4.1 Statistik Deskriptif Penelitian ... 56

4.2 Uji Chow Sub-Model I ... 61

4.3 Hasil Uji-Haussman Sub Model I ... 62

4.4 Koefisien Determinasi dan Uji F Sub Model I ... 62

4.5 Koefisien Regresi Random Effect Model Sub Model I ... 63

4.6 Uji Chow Sub-Model II ... 65

4.7 Hasil Uji-Haussman Sub Model II ... 66

4.8 Koefisien Determinasi dan Uji F Sub Model II ... 66

4.9 Koefisien Regresi Random Effect Model Sub Model II ... 67

4.10 Pengaruh Antar Variabel Penelitian ... 79

4.11 Pengujian Hipotesis Penelitian ... 71

No Judul Halaman

2.1 Kerangka Konseptual ... 39

4.1 Diagram Jalur Pengaruh Antar Variabel Penelitian ... 69

No Judul Halaman

Lampiran 1 ... 94

Lampiran 2 ... 96

Lampiran 3 ... 102

1.1 Latar Belakang

Pasar modal merupakan salah satu alternatif utama bagi perusahaan untuk mendapatkan pendanaan, dengan pertimbangan biaya yang relatif rendah daripada utang (Widarjo, 2011). Pasar modal dapat menjadi salah satu pilihan bagi perusahaan yang membutuhkan dana tambahan misalnya dengan menerbitkan obligasi atau menjual saham. Salah satu metode perolehan dana adalah melalui Initial Public Offering (IPO) yang segaligus merubah status perusahaan menjadi perusahaan publik (Alkaf dan Gunanti, 2008). Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan merupakan persepsi investor untuk melihat sebuah perusahaan, yang sering dikaitkan dengan harga saham perusahaan tersebut. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham and Gapenski, 2006).

Bank adalah lembaga keuangan yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) serta merupakan institusi keuangan penting dalam ekonomi (Irmayanto, dkk, 2009: 11). Perkembangan jumlah bank go public atau yang ikut memperdagangkan saham nya di pasar modal menunjukkan bahwa pasar modal telah menjadi salah satu wahana bagi bank untuk memperoleh dana dari masyarakat guna memenuhi kegiatan usahanya.

Falsafah yang mendasari usaha bank adalah kepercayaan masyarakat.

Oleh karena itu faktor manusia didalamnya tersirat modal intelektual (intellectual capital) yang menjadi elemen penting pada bisnis perbankan. Hal ini disebabkan karena bank dikategorikan sebagai industri yang berbasis pada intelektualitas yang berinovasi dalam pengembangan produk dan jasa serta pengetahuan dan fleksibilitas yang merupakan aspek kritis yang menentukan kesuksesan bisnis perbankan. Seiring dengan berkembangnya zaman, persaingan semakin tinggi dan perubahan teknologi tidak hanya bersifat dinamis tetapi juga inovatif dimana perusahaan harus bisa mencari cara bagaimana mengubah sistem bisnis mereka.

Dengan menggunakan ilmu pengetahuan dan teknologi maka akan dapat diperoleh bagaimana cara menggunakan sumber daya lainnya secara efisien dan ekonomis yang nantinya akan memberikan keunggulan bersaing.

Pengungkapan modal intelektual perlu untuk dilakukan oleh suatu perusahaan dikarenakan adanya permintaan transparansi yang meningkat di pasar modal, sehingga informasi modal intelektual membantu investor menilai kemampuan perusahaan dengan lebih baik. Saat ini, teori intellectual capital menjadi salah satu pilihan untuk mengelola aset tak berwujud dalam memfasilitasi kesuksesan bisnis perbankan. Para praktisi beranggapan bahwa aset tak berwujud merupakan salah satu faktor penentu kesuksesan. Agar dapat terus bertahan dan mencapai kesuksesan dengan cepat, perusahaan mengubah bisnis yang didasarkan pada tenaga kerja (labor–based business) menuju bisnis yang berdasarkan pengetahuan (knowledge based business) dengan karakteristik utama ilmu pengetahuan (Sawarjuwono dan Kadir, 2003: 35).

Organization for Economic and Development (2008) menyatakan bahwa

saat ini telah banyak perusahaan yang berinvestasi dalam pelatihan dan

pengembangan karyawan (Research and Development), hubungan konsumen, sistem komputerisasi administrasi, dan lain-lain. Investasi yang dimaksud adalah intellectual capital (IC) yang berkembang dan bersaing dengan investasi modal keuangan dan fisik di beberapa negara. Oleh karena itu modal intelektual perlu untuk diungkapkan dalam suatu perusahaan. Latar belakang inilah yang membuat Dunamis Consulting terpanggil untuk menyelenggarakan Indonesian Most Admired Knowledge Enterprise (MAKE) Study secara berkelanjutan sejak tahun 2005 di Indonesia.

Most Admired Knowledge Enterprise (MAKE) Study pertama kali diadakan pada tahun 1998 oleh Teleos yang bekerjasama dengan KNOW Network. Teleos adalah sebuah badan penelitian mandiri di bidang knowledge management dan intellectual capital. The KNOW Network adalah sebuah komunitas organisasi seluruh dunia berbasis internet yang berdedikasi mencapai kinerja superior melalui benchmarking, networking, dan best practice knowledge sharing. Dengan demikian pengungkapan intellectual capital untuk melihat kemampuan perusahaan dalam penciptaan nilai tambah (value added) sudah menjadi keharusan dalam mengelola kinerja perusahaan khususnya perusahaan perbankan.

Appuhami (2007) menyatakan bahwa semakin besar nilai modal

intelektual semakin efisien penggunaan modal perusahaan, sehingga menciptakan

value added bagi perusahaan. Physical capital sebagai bagian dari modal

intelektual menjadi sumber daya yang menentukan kinerja perusahaan. Selain itu,

jika modal intelektual merupakan sumber daya yang terukur untuk peningkatan

competitive advantages, maka modal intelektual akan memberikan kontribusi

terhadap kinerja perusahaan (Abdolmohammadi, 2005). Modal intelektual diyakini dapat berperan penting dalam peningkatan kinerja keuangan dan nilai perusahaan.

Sejumlah besar ilmuwan dan praktisi mengidentifikasi tiga komponen Intellectual Capital (IC) yaitu human capital, structural capital dan customer capital (relational capital) (Maditinos et al, 2011). Human capital mengindikasikan kekayaan perusahaan yang dilihat dari sumber daya manusianya. Structural capital (SC) meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Customer capital adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis.

Penciptaan nilai perusahaan dengan modal intelektual diukur dengan metode Value Added Intellectual Coeffisient (VAIC

TM). Value Added Intellectual Coeffisient (VAIC

TM) merupakan metode yang dikembangkan oleh Pulic pada tahun 1998 yang mudah dalam mengukur modal intelektual karena menggunakan komponen laporan keuangan. Pulic (2000) menyarankan sebuah pengukuran tidak langsung terhadap modal intelektual yaitu dengan mengukur efisiensi dari nilai tambah yang dihasilkan oleh kemampuan intelektual perusahaan (Value Added Intellectual Coeffisient - VAIC

TM) (Chen et al, 2005).

Penelitian tentang Intellectual Capital (IC) telah dilakukan oleh

beberapa peneliti diantaranya penelitian yang dilakukan oleh Belkaoui (2003),

Chen et al. (2005), Rubhyanti (2008) dan Tan et al. (2007) membuktikan

bahwa Intellectual Capital (IC) berpengaruh positif terhadap kinerja dan nilai pasar perusahaan. Bertentangan dengan penelitian tersebut dimana penelitian Solikhah dkk. (2010) serta Yuniasih dkk. (2010) tidak berhasil membuktikan bahwa Intellectual Capital (IC) berpengaruh pada nilai pasar perusahaan.

Sementara itu, Setyarini Santoso (2012) mengungkapkan bahwa kinerja perusahaan BEI (Accounting Based Performance dan Market Based Performance) tidak dipengaruhi secara signifikan oleh keberadaaan Intellectual Capital (IC) (efisiensi terhadap Human Capital maupun Structural Capital). Demikian pula dengan hasil penelitian Widarjo (2011) mengenai pengaruh modal intelektual dan pengungkapannya pada nilai perusahaan yang melakukan IPO menunjukkan bahwa Intellectual Capital (IC) yang diukur dengan VAIC

TMtidak berpengaruh secara signifikan terhadap nilai perusahaan. Hal ini berarti bahwa pasar tidak memberikan penilaian pada modal intelektual perusahaan. Perbedaan hasil penelitian tersebut diperkirakan karena jenis sampel perusahaan yang diteliti.

Penelitian terdahulu mengenai pengaruh modal intelektual terhadap kinerja keuangan juga telah dilakukan, diantaranya penelitian Al-Musali dan Ismail (2014) dengan menggunakan intelektual bernilai tambah Koefisien (VAIC), dan menyelidiki dampak Intellectual Capital (IC) terhadap kinerja keuangan dengan sampel semua bank di Arab Saudi yang terdaftar selama tahun 2008 sampai 2010, menunjukkan bahwa kinerja Intellectual Capital bank Saudi rendah dan berhubungan positif dengan kinerja keuangan.

Demikian juga pada penelitian yang dilakukan oleh Zhegal dan Maaloul

(2010) pada 300 perusahaan Inggris yang terbagi dalam tiga kelompok

industri: teknologi tinggi, tradisional dan jasa, m enemukan bahwa Intellectual Capital (IC) perusahaan memiliki dampak positif terhadap ekonomi dan kinerja keuangan. Namun berbeda dengan kinerja pasar saham, pada penelitian ini menemukan hubungan antara Intellectual Capital (IC) dan kinerja pasar saham hanya signifikan untuk industri berteknologi tinggi. Hasilnya juga menunjukkan bahwa modal yang digunakan tetap merupakan faktor penentu utama kinerja keuangan dan pasar saham meski berdampak negatif terhadap kinerja ekonomi.

Kamal et al (2012) juga menemukan signifikansi dampak variabel Intellectual Capital (IC) yaitu nilai tambah modal kerja (VACA), nilai tambah human capital (VAHU) terhadap kinerja bank.

Dari berbagai penelitian tersebut memberi indikasi adanya manfaat Intellectual Capital (IC) dan perlunya suatu penelitian empiris tentang Intellectual Capital (IC), akan tetapi terdapat inkonsistensi dari beberapa peneliti yang mungkin disebabkan adanya pengaruh dari variabel lain yang tidak dikontrol oleh peneliti sebelumnya atau disebabkan adanya variabel lain yang memediasi, memperkuat atau memperlemah hubungan Intellectual Capital (IC) dengan nilai perusahaan yaitu kinerja keuangan.

Salah satu upaya perusahaan untuk meningkatkan dan mempertahankan

kinerja perusahaan adalah mengukur kemampuan struktur modal dalam

mempengaruhi tingkat profitabilitas perusahaan dan nilai perusahaan yang

dapat meningkatkan kemakmuran dari pemilik perusahaan. Struktur modal

berkaitan dengan jumlah utang dan modal sendiri yang digunakan untuk

membiayai aktiva perusahaan. Struktur modal yang optimal mampu menciptakan

kondisi keuangan yang kuat dan stabil. Dalam hal ini perusahaan harus mampu

menentukan struktur modalnya yaitu seberapa besar yang harus dipinjam dari pihak ketiga dengan mempertimbangkan manfaat dan biaya dari penggunaan utang.

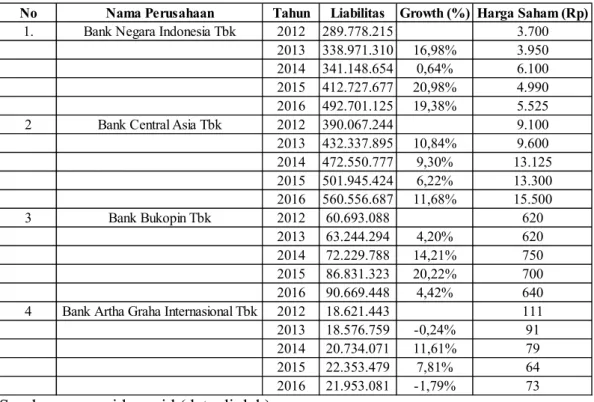

Tabel 1.1 Perkembangan Liabilitas dan Harga Saham Beberapa Bank Go Public di Indonesia

Periode Tahun 2012 – 2016

Sumber : www.idx.co.id (data diolah)

Berdasarkan Tabel 1.1 dapat dilihat bahwa jumlah liabilitas Bank hampir keseluruhan meningkat kecuali pada Bank Artha Graha Internasional Tbk. Peningkatan liabilitas tertinggi yaitu pada Bank Negara Indonesia Tbk (Bank BNI) pada Tahun 2015.

Sedangkan liabilitas yang mengalami penurunan paling tajam yaitu pada Bank Artha Graha Internasional Tbk pada tahun 2016. Liabilitas Bank Negara Indonesia Tbk meningkat 16,98% pada tahun 2012 ke 2013, harga saham meningkat sebesar Rp. 250.

Dari tahun 2013 ke 2014 di saat peningkatan liabilitas hanya mencapai 0,64%, justru berdampak pada peningkatan harga saham yang signifikan yaitu Rp. 2150. Tahun 2014 ke 2015 liabilitas mengalami kenaikan sangat tajam yaitu 20,98%, tetapi harga saham justru

No Nama Perusahaan Tahun Liabilitas Growth (%) Harga Saham (Rp) 1. Bank Negara Indonesia Tbk 2012 289.778.215 3.700

2013 338.971.310 16,98% 3.950 2014 341.148.654 0,64% 6.100 2015 412.727.677 20,98% 4.990 2016 492.701.125 19,38% 5.525

2 Bank Central Asia Tbk 2012 390.067.244 9.100

2013 432.337.895 10,84% 9.600 2014 472.550.777 9,30% 13.125 2015 501.945.424 6,22% 13.300 2016 560.556.687 11,68% 15.500

3 Bank Bukopin Tbk 2012 60.693.088 620

2013 63.244.294 4,20% 620

2014 72.229.788 14,21% 750 2015 86.831.323 20,22% 700

2016 90.669.448 4,42% 640

4 Bank Artha Graha Internasional Tbk 2012 18.621.443 111

2013 18.576.759 -0,24% 91

2014 20.734.071 11,61% 79

2015 22.353.479 7,81% 64

2016 21.953.081 -1,79% 73

mengalami penurunan sebesar Rp. 1.110.

Bank Artha Graha Internasional Tbk peningkatan liabilitas berbanding terbalik dengan harga saham nya yaitu pada tahun 2013 ke 2014, dimana disaat liabilitas mengalami kenaikan 11,61%, harga saham justru mengalami penurunan Rp. 12.

Demikian juga yang terjadi pada tahun 2015 ke 2016, di saat liabilitas mengalami penurunan -1,79%, harga saham justru mengalami kenaikan Rp. 9.

Dari penjelasan tersebut mengindikasikan bahwa peningkatan dan penurunan jumlah liabilitas Bank belum bisa diprediksi apakah akan menurunkan atau menaikkan harga sahamnya. Pada Tabel 1.1 juga dapat dilihat bahwa liabilitas bank yang meningkat setiap tahunnya tidak memiliki akibat yang sama terhadap harga saham Bank. Atau dengan kata lain struktur modal pada Bank memiliki pengaruh yang berbeda terhadap nilai perusahaannya.

Penelitian tentang pengaruh struktur modal terhadap nilai perusahaan telah banyak dilakukan. Penelitian yang telah dilakukan oleh Velnampy dan Niresh (2012) membuktikan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian tersebut tidak konsisten dengan penelitian yang dilakukan oleh Safrida (2008) mengenai pengaruh struktur modal dan pertumbuhan perusahaan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Jakarta yaitu menyatakan bahwa struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hal ini berarti perusahaan lebih banyak menggunakan utang sebagai sumber pendanaan perusahaan daripada ekuitas sehingga berpengaruh pada menurunnya nilai perusahaan.

Penelitian yang dilakukan oleh Mulianti (2010) yang membuktikan

bahwa kebijakan utang berpengaruh negatif dan signifikan terhadap nilai

perusahaan. Hasil penelitian menunjukkan bahwa meningkatnya utang perusahaan akan kewajiban-kewajiban yang harus ditanggung perusahaan seperti beban bunga. Bunga utang tersebut meningkat lebih besar daripada penghematan pajak yang dapat meningkatkan probabilitas kebangkrutan sehingga menyebabkan persepsi negatif investor. Hal ini akan menurunkan harga saham yang pada akhirnya akan menurunkan nilai perusahaan. Penelitian tersebut tidak konsisten dengan penelitian yang telah dilakukan oleh Chisti et al.

(2013) yang menyatakan bahwa kebijakan utang berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan. Rasio keuangan bagi kreditur berguna untuk memprediksi risiko yang terjadi terhadap kelangsungan pengendalian pokok pinjaman dan pembayaran bunga, sementara bagi investor bermanfaat dalam mengevaluasi nialai saham dan evaluasi jaminan keamanan saham yang di investasikan pada perusahaan.

Sofriza, (2003) menyatakan ukuran kinerja perbankan yang paling tepat

adalah dengan mengukur kemampaun perbankan dalam menghasilkan laba atau

profit dari berbagai kegiatan yang dilakukannya, sebagaimana umumnya tujuan

suatu perusahaan didirikan adalah untuk mencapai nilai (value) yang tinggi,

dimana untuk mencapai value tersebut perusahaan harus dapat secara

efisien dan efektif dalam mengelola berbagai macam kegiatannya. Salah satu

ukuran untuk mengetahui seberapa jauh keefisienan dan keefektifan yang

dicapai adalah dengan melihat profitabilitas perusahaan, semakin tinggi profitabilitas maka semakin efektif dan efisien juga pengelolaan kegiatan perusahaan. Lebih khusus menurut Sofriza, (2003) ukuran profitabilitas yang tepat dalam menilai kinerja industri perbankan adalah Return on Assets (ROA).

Nilai perusahaan akan bergantung pada banyak faktor eksternal dan internal yang akan mempengaruhi kinerja perusahaan tersebut. Jika kinerja perusahaan baik maka investor akan turut menikmati laba perusahaan yang di bagikan dalam bentuk deviden, yang biasanya akan di ikuti oleh kenaikan harga saham tersebut karena permintaan saham meningkat. Sebaliknya, jika di prediksi kinerja perusahaan menurun, maka investor akan menjual saham nya ke bursa untuk menghindari kerugian, sehingga menyebabkan harga saham menurun di bursa. Oleh karena penting sekali bagi perusahaan untuk menjaga kinerja perusahaan yang diprediksi akan berdampak pada nilai perusahaan di mata para investor.

Struktur modal dalam penelitian ini diwakili oleh rasio solvabilitas dengan

indikator Debt to Assets Ratio (DAR). Debt to assets ratio (DAR) menunjukkan

persentase aktiva perusahaan yang didanai oleh utang. Semakin tinggi nilai

rasio ini maka akan semakin besar risiko keuangan. Kinerja keuangan diwakili

oleh rasio profitabilitas dengan indikator Return on Assets (ROA). Makin besar

rasio Return on Assets (ROA), makin tinggi tingkat return-nya hal ini berarti

usaha bank tersebut berkembang secara sehat, demikian sebaliknya. Indikator

Price Book Value (PBV) digunakan untuk menunjukkan seberapa jauh suatu

perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal

yang diinvestasikan, semakin tinggi rasio tersebut semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham, dengan mengetahui rasio Price Book Value (PBV), investor bisa mengidentifikasi saham mana yang harganya wajar, undervalued, dan overvalued. Penggunaan Price Book Value (PBV) sebagai proksi yang mewakilkan nilai perusahaan juga digunakan pada sebagian besar penelitian yang menggunakan nilai perusahaan dalam variabel penelitiannya.

Dari hasil pembahasan terlihat bahwa pengaruh modal intelektual dan struktur modal terhadap nilai perusahaan yang masih berbeda satu sama lain begitu juga dengan hasil penelitian-penelitian sebelumnya juga masih berbeda satu sama lain, maka dari itu penulis mengangkat judul tesis ini “ Pengaruh Modal Intelektual dan Struktur Modal terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perbankan Go Public di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, perumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah modal intelektual dan struktur modal berpengaruh terhadap kinerja keuangan pada perbankan go public di Bursa Efek Indonesia ?

2. Apakah modal intelektual, struktur modal dan kinerja keuangan berpengaruh terhadap nilai perusahaan pada perbankan go public di Bursa Efek Indonesia?

3. Apakah modal intelektual dan struktur modal berpengaruh terhadap nilai

perusahaan melalui kinerja keuangan pada perbankan go public di Bursa

Efek Indonesia ?

1.3 Tujuan Penelitian

Adapun tujuan dilaksanakannya penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh modal intelektual dan struktur modal terhadap kinerja keuangan pada perbankan go public di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh modal intelektual, struktur modal dan kinerja keuangan terhadap nilai perusahaan pada perbankan go public di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh modal intelektual dan struktur modal terhadap nilai perusahaan melalui kinerja keuangan pada perbankan go public di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dari hasil penelitian yang akan dilakukan oleh peneliti, diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi perusahaan, hasil penelitian ini di harapakan dapat menjadi referensi bagi para manajer dalam upaya memaksimalkan nilai perusahaan sebagai tujuan utama perusahaan.

2. Bagi investor dan calon investor diharapkan penelitian ini mampu memberikan gambaran terhadap perkembangan perusahaan yang berkaitan dengan nilai perusahaan yang dijadikan acuan pengambilan keputusan.

3. Bagi peneliti selanjutnya diharapkan dapat dijadikan sebagai bahan referensi

bagi pihak-pihak yang ingin melakukan penelitian lebih lanjut mengenai

permasalahan ini.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Modal Intelektual

Zéghal dan Maaloul (2010) menyatakan bahwa saat ini beberapa perusahaan menginvestasikan dalam pelatihan karyawan, penelitian dan pengembangan, hubungan pelanggan, sistem komputer administrasi dan lain-lain. Investasi ini sering disebut sebagai intellectual capital yang bertumbuh dan bersaing dengan investasi modal fisik dan ke- uangan. Teori intellectual capital telah banyak dikembangka melalui gagasan-gagasan dan pemikiran-pemikiran para praktisi. Saat ini, teori tersebut merupakan petunjuk untuk mengelola aset tak berwujud dan memfasilitasai kesuksesan melalui keuntungan persaingan yang berkelanjutan untuk memimpin perusahaan dan organisasi.

Pengembangan teori dibidang intellectual capital didasarkan pada penelitian antar disiplin ilmu. Untuk memahami penciptaan nilai organisasi, perlu memperhatikan aset tak berwujud dan intellectual capital sebagai perbedaan jenis-jenis pengetahuan dan untuk mencapai pengetahuan yang ada dalam bentuk dan operasional yang berbeda.

Intellectual capital adalah salah satu strategik aset yang penting dalam pengetahuan berbasis ekonomi (Rehman et al,2011). Kemampuan intelektual manusia adalah suatu kunci intelektual dan strategi aset yang meningkatkan efisiensi perusahaan.

Zéghal dan Maaloul (2010) menyatakan bahwa mengukur intellectual capital sulit

karena bersifat tak berwujud dan non fisik. Stewart (1997) mendefinsikan intellectual

capital sebagai total saham atas kolektif pengetahuan, informasi, teknologi, hak

properti intelektual, pengalaman, pembelajaran organisasi dan kompetensi, sistem

komunikasi tim, hubungan pelanggan, dan merek yang mampu untuk menciptakan nilai perusahaan.

Bontis, N., et al (2000) memberikan definisi intellectual capital dari berbagai ringkasan peneliti:

1. Intellectual capital sukar dipahami, tetapi sekali ditemukan dan diekploitasi maka kemungkinan akan memberikan suatu organisasi dengan sebuah sumber daya yang baru untuk bersaing dan menang (Bontis, 1998).

2. Intellectual capital adalah suatu bentuk untuk mengkombinasikan aset tak berwujud pasar, properti intelektual, manusia dan infrastruktur yang memampukan perusahaan untuk menjalankan fungsi (Brooking,1996).

3. Intellectual capital memasukkan seluruh proses dan aset yang bukan secara normal ditunjukkan dalam laporan posisi keuangan dan seluruh aset tak berwujud (merek dagang, paten dan merek) yang metode akuntansi modern mempertimbangkan memasukkan seluruh pengetahuan anggotanya dan mempraktekkan pengetahuannya (Roos et al, 1997).

4. Intellectual capital adalah materia lintelektual pengetahuan, informasi, properti intelektual, pengalaman yang dapat diambil untuk digunakan dalam menciptakan kesejahteraan. Intellectual Capital adalah kekuatan otak kolektif yang memanfaatkan pengetahuan (Stewart, 1997).

5. Intellectual capital adalah pencarian penggunaan pengetahuan yang efektif (barang jadi) sebagai lawan untuk informasi (bahan baku baru) (Bontis, 1998).

6. Intellectual capital dianggap sebagai elemen nilai pasar perusahaan seperti halnya premium pasar (Olve et al, 1999).

Formula perhitungan nya adalah sebagai berikut :

VA = OUTPUT – INPUT

Perhitungan value added dapat juga dihitung dari akun-akun perusahaan yang terdapat pada neraca dan laba rugi sebagai berikut :

VA = OP + EC + D + A Dimana :

OP : Operating Cost (Biaya Operasional) EC : Employee Capital / Modal Fisik D : Deppresiation

A : Amortisation

Mengacu kembali pada penelitian Pulic dalam Ulum (2009) menjelaskan bahwa elemen-elemen Intellectual Capial (IC) adalah sebagai berikut :

2.1.1.1 Physical Capital

Modal fisik adalah sumber ekonomi yang dimiliki perusahaan untuk melihat sejauhmana kemampuannya dalam menghasilkan barang dan jasa. Modal fisik terdiri dari aset lancar dan aset tetap. Menurut Firer dan Williams (2003), Physical Capital adalah seluruh aset berwujud seperti cash, marketable securities, account receivable, inventories, land, machinery, equipment, furniture, fixtures, dan vehicles yang dimiliki perusahaan.

Dalam hal ini bagaimana kemampuan perusahaan menggunakan Intellectual Capial (IC) melalui kontribusi Capital Employee (CE) agar dapat bernilai tambah, dikenal dengan istilah “value added capital employee” di singkat dengan VACA. Menurut Ghozali dan Chairiri (2007) aktiva neto adalah selisih antara total aktiva dengan kewajiban perusahaan yang disebut sebagai ekuitas.

Menurut Machfoedz (1999) nilai aktiva bersih perusahaan digunakan dalam

menilai goodwill yang dihitung dari harga perolehan historis dari semua aktiva dikurangi hutang perusahaan. Rasio ini menunjukan adanya kontribusi yang dibuat oleh setiap unit capital employed terhadap value added organisasi. Formula nya adalah :

= 2.1.1.2 Human Capital

Human Capital mengindikasikan kekayaan perusahaan yang dilihat dari sumber daya manusianya. Bontis et al (2000) dalam Ulum (2008) menyatakan secara sederhana human capital merupakankan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. Human capital merupakan elemen terpenting dalam intellectual capital. Apabila sumber daya manusia yang dimiliki oleh perusahaan itu baik maka pengelolaan aset-aset perusahaan pun akan baik, dengan pengelolaan aset yang baik maka perusahaan akan mendapatkan keunggulan dalam bersaing dengan perusahan-perusahaan sehingga mampu bertahan dari segala sesuatu yang mengancam kelangsungan perusahaan dan akan meningkatkan kinerja keuangan dan nilai perusahaan.

Menurut Stewart (1997), Human Capital disebut sebagai modal manusia merupakan suatu bentuk modal yang berbeda dengan mesin dimana modal ini tidak dapat dimiliki selamanya oleh perusahaan. Human Capital bertumpu pada investasi pelatihan, pendidikan, penelitian dan pngembangan agar tercipta kemajuan perusahaan.

Menurut Ulum (2008), Human Capital meliputi pengetahuan individu

yang di hasilkan melalui kompetensi, sikap dan kecerdasan intelektual. Perlakuan

Human Capital terkait dengan gaji, pelatihan, kesempatan jenjang karir dan

sebagainya. Cara pengukurannya dikenal sebagai “value added human capital”

atau yang lebih dikenal dengan istilah VAHU.

Formula perhitungannya adalah :

= 2.1.1.3 Structural Capital (SC)

Structural capital juga merupakan hal yang sangat penting bagi sebuah organisasi guna menciptakan nilai tambah untuk produk yang dihasilkan dan untuk mendapatkan keuntungan kompetitif. Bontis (1998) menyatakan jika sebuah organisasi memiliki structural capital yang sangat buruk, maka akan sangat sulit untuk meraih manfaat penuh dari intellectual capital (IC) secara keseluruhan. Structural Capital mencakup rutinitas organisasi, prosedur, sistem, budaya, dan database. Sebagai contoh adalah fleksibilitas organisasi, jasa dokumentasi, keberadaan pusat pengetahuan, penggunaan teknologi informasi dan kapasitas pembelajaran organisasi.

Menurut Moeheriono (2009), Structural Capital adalah pengetahuan yang dimiliki perusahaan dalam merespon kebutuhan dan tantangan pasar berupa teknologi, metodologi dan proses. Termasuk di dalamnya adalah membangun sistem seperti database yang memungkinkan orang-orang dapat saling berhubungan dan belajar satu sama lain, struktur organisasi, petunjuk proses, strategi, rutinitas, software, hardware yang memiliki nilai bagi perusahaan lebih tinggi daripada nilai materialnya.

Pengukurnya di lakukan dengan melihat besarnya rasio Structural Capital

(SC) yang dibutuhkan, untuk menghasilkan Rp 1 dari Value Added (VA), lebih

dikenal dengan “structural capital value added” atau di singkat dengan STVA.

Formula perhitungannya adalah :

= dimana SC = VA – HC

Dari uraian yang telah di jelaskan di atas maka modal intelektual di ukur berdasarkan pengukuran dari model value added yang diproksikan dari physical capital, human capital dan structural capital, yaitu penjumlahan dari ketiganya dikenal dengan VAIC

TM. Adapun formula peritungannya adalah sebagai berikut:

VAIC

TM= VACA + VAHU + STVA

Teori yang mendukung pengukuran IC adalah resources based theory yaitu membahas bagaimana perusahaan dapat mengolah dan memanfaatkan sumber daya yang dimilikinya. Menurut Susanto (2007), agar bisnis dapat bersaing maka bisnis harus memiliki keunggulan sumber daya yaitu aktiva (aset berwujud maupun tidak berwujud) serta keefektifan dalam mengelola manajemen perusahaan.

Teori pendukung lainnya adalah Stakeholder Theory, dimana seluruh Stakeholder memilik hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi, Ulum (2009).

2.1.2 Struktur Modal

Struktur modal adalah perimbangan atau perpaduan antara modal asing

dengan modal sendiri (Husnan,2004), dengan kata lain struktur modal merupakan

proporsi dalam pemenuhan kebutuhan belanja perusahaan dengan sumber

pendanaan jangka panjang yang berasal dari dana internal dan dana eksternal.

Dengan demikian struktur modal merupakan sebagian saja dari struktur keuangan.

Struktur keuangan mencerminkan perimbangan baik dalam artian absolut maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri (Riyanto,1999). Struktur modal merupakan kombinasi utang dan ekuitas dalam struktur keuangan jangka panjang perusahaan, tidak seperti rasio utang yang hanya menggambarkan target komposisi utang dan ekuitas dalam jangka panjang pada suatu perusahaan (Arifin, 2005). Brigham (2001) menyatakan beberapa factor yang mempengaruhi struktur modal, yaitu:

1) Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2) Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan utang.

3) Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

4) Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih

banyak mengandalkan modal eksternal, namun pada saat yang sama

perusahaan yang memiliki pertumbuhan yang pesat sering menghadapi

ketidakpastian yang lebih besar yang cenderung mengurangi keinginannya untuk menggunakan utang.

5) Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan dengant ingkat pengembalian yang tinggi atas investasi hanya menggunakan utang yang relatif kecil. Pembenaran teoritis mengenai hal ini belum ada, namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang sangat menguntungkan memang tidak memerlukan banyak pembiayaan dengan utang.

Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

6) Pajak

Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi.

7) Pengendalian

Pengaruh utang melawan saham terhadap posisi pengendalian manajemen

dapat mempengaruhi struktur modal. Apabila manajemen saat ini mempunyai

hak suara untuk mengendalikan perusahaan (mempunyai saham lebih dari

50%) tetapi sama sekali tidak diperkenankan untuk membeli saham

tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru. Di

lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika

kondisi keuangan perusahaan sangat lemah sehingga penggunaan utang dapat

membawa perusahaan pada risiko kebangkrutan, karena jika perusahaan

bangkrut maka para manajer akan mengambil risiko pengambil alihan. Jadi, pertimbangan pengendalian tidak selalu menghendaki penggunaan utang atau ekuitas karena jenis modal yang memberi perlindungan terbaik bagi manajemen.

8) Sikap Manajemen

Tidak seorangpun dapat membuktikan bahwa struktu rmodal yang satu akan membuat harga saham tinggi daripada struktur modal yang lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap struktur modal yang tetap.

9) Sikap Pemberi Pinjaman dan Lembaga Penilai Peringkat

Tanpa memperhatikan analisis para manajer atas faktor-faktor penggunaan utang yang tepat bagi perusahaan, sikap pemberi pinjaman dan perusahaan penilai peringkat seringkali mempengaruhi keputusan struktur keuangan.

Dalam sebagian besar kasus, perusahaan membicarakan struktur modalnya dengan memberi pinjaman dan lembaga penilai peringkat serta sangat memperhatikan masukan yangd iterima.

10) Kondisi Pasar

Kondisi di pasar saham dan pasar obligasi mengalami perubahan jangka panjang dan pendek yang sangat berpengaruh struktur modal perusahaan yang optimal.

11) Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkan.

12) Fleksibilitas Keuangan

Mempertahankan fleksibilitas keuangan, jika dilihat dari sudut pandang

operasional berarti mempertahankan kapasitas cadangan yang memadai.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu. Leverage keuangan merupakan penggunaan dana, dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban tetap (Martono dan Harjito, 2001:240). Dalam rangka mencapai struktur modal yang optimal para ahli merumuskan teori-teori tentang struktur modal, berikut ini teori struktur Modal yaitu:

1) Teori Trade-Off

Sejumlah pendapat terdahulu mengarah pada perkembangan yang disebut dengan Teori trade-off dari utang. Perusahaan menyeimbangkan manfaat dari pendanaan dan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham, 2001). Biaya dari utang dihasilkan dari:

(1) Peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban hutang yang tergantung pada tingkat risiko bisnis dan risiko keuangan.

(2) Biaya agen dan pengendalian tindakan perusahaan.

(3) Biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan daripada investor (Sriwardany, 2006).

Pendekatan Modigliani dan Miller dalam kondisi ada pajak penghasilan

perusahaan, maka nilai perusahaan akan meningkat terus karena penggunaan

hutang yang semakin besar, tetapi perlu diingat bahwa nilai sekarang dari

kesulitan keuangan dan nilai sekarang biaya keagenan dapat mengakibatkan

menurunnya nilai perusahaan yang memiliki utang (Sartono, 2001). Teori ini

menganggap bahwa penggunaan utang 100 persen sulit dijumpai. Kenyataannya

semakin banyak utang, maka semakin tinggi beban yang harus ditanggung. Satu

hal yang penting bahwa dengan meningkatnya utang, maka semakin tinggi probabilitas kebangkrutan.

Beban yang harus ditanggung saat menggunakan utang yang lebih besar adalah biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebagainya. Biaya kebangkrutan dapat cukup signifikan dapat mencapai 20 persen nilai perusahaan. Biaya tersebut mencakup dua hal:

(1) Biaya langsung: biaya yang dikeluarkan untuk membayar biaya administrasi, pengacara, dan lainnya yang sejenis.

(2) Biaya tidak langsung: biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal.

2) Teori Pecking Order

Pandangan alternatif mengenai cara manajemen danai anggaran modal perusahaannya yang dikenal dalam literatur ekonomi keuangan sebagai Teori pecking order. Teori pecking order menyatakan bahwa perusahaan lebih memilih membelanjai perusahaan dengan dana internal yaitu yang berasal dari laba ditahan dan depresiasi aliran kas (Ekawati, 2004). Teori struktur modal pecking order diringkaskan dalam 4 bagian dibawah ini:

(1) Perusahaan menerapkan kebijakan dividen untuk kesempatan investasi.

(2) Perusahaan lebih menyukai dana internal. Dana internal tersebut diperoleh dari laba yang dihasilkan dari kegiatan perusahaan.

(3) Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih

menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan

dilakukan terakhir.

(4) Dengan semakin banyaknya dana eksternal yang dibutuhkan untuk mendanai proyek dengan nilai sekarang positif, pendapatan pecking order akan diikuti, ini berarti lebih menyukai utang yang berisiko artinya pada konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir.

3) SignallingTheory

Signalling theory mendasarkan pada asumsi bahwa manajer memiliki informasi yang lebih baik mengenai kesempatan investasi perusahaannya daripada investor dan tindakan manajer didasarkan pada kepentingan terbaik untuk para pemegang saham yang ada (Myers, 1984). Brigham dan Houston (2001) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba

menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara

lain seperti dengan menggunakan utang. Teori ini didasarkan pada asumsi bahwa

manajer dan pemegang saham tidak mempunyai akses informasi perusahaan yang

sama. Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan

pemegang saham tidak tahu informasi tersebut sehingga terdapat informasi yang

tidak simetri (asymmetric information) antara manajer dan pemegang saham,

akibatnya ketika struktur modal perusahaan mengalami perubahan, hal itu dapa

tmembawa informasi kepada pemegang saham yang akan mengakibatkan nilai

perusahaan berubah. Berdasarkan kondisi diatas dapat dinyatakan bahwa perilaku

manajer dalam hal menentukan struktur modal, dapat dianggap sebagai sinyal oleh

pihak luar (Mamduh, 2004).

Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri dari utang jangka pendek, utang jangka panjang, dan modal pemegang saham.

Sedangkan struktur modal perusahaan adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Jadi, struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya. Sedangkan struktu rmodal adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukan oleh utang, ekuitas saham preferen, dan saham biasa.

Pada dasarnya, keputusan pendanaan (financing) perusahaan berkaitan dengan penentuan sumber-sumber dana yang digunakan untuk membiayai usulan- usulan investasi yang telah diputuskan sebelumnya. Pemenuhan kebutuhan dana tersebutdapatdisediakan atau diperoleh dari sumber internal maupun eksternal perusahaan. Apabila perusahaan memenuhi kebutuhan dananya dari sumber internal, makaperusahaan tersebut melakukan pendanaan internal (internal financing )yaitu dalam bentuk laba ditahan, sebaliknya, jika perusahan memenuhi kebutuhan dananya dari sumber eksternal, maka perusahaan tersebut melakukan pendanaan eksternal (external financing).

Pemenuhan kebutuhan dana secara eksternal dipisahkan menjadi 2 yaitu

pembiayaan utang (debt financing) dan pendanaan modal sendiri (equity

financing). Pembiayaan utang diperoleh melalui pinjaman, sedangkan pendanaan

modal sendiri berasal dari emisi atau penerbitan saham. Struktur modal adalah

perimbangan atau perbandingan antara jumlah utang jangka panjang dengan

modal sendiri. Proksi struktur modal dalam penelitian ini diukur dengan Debt to

Asset Ratio (DAR). Debt to Asset Ratio (DAR) menunjukkan persentase aktiva perusahaan yang didanai oleh utang. Semakin tinggi nilai rasio ini maka akan semakin besar risiko keuangan. Risiko keuangan adalah tambahan risiko yang dibebankan kepada para pemegang saham sebagai hasil dari keputusan untuk mendapatkan pendanaan melalui utang.

= 100%

2.1.3 Kinerja Keuangan

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dana. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan. Metode yang digunakan untuk mengukur kinerja perbankan adalah Peraturan Bank Indonesia No.9/1/PBI/2007 yang dalam penilaiannya menggunakan pendekatan CAMEL (Capital, Asset, Management, Earning, Liquidity dan Sensitivity Market Risk).

Kinerja keuangan dapat dilihat melalui analisa dan evaluasi laporan keuangan, informasi posisi keuangan serta kinerja waktu yang akan datang melalui perhitungan rasio keuangan yang menghubungkan data keuangan yaitu neraca dan laporan laba rugi. Analisis rasio keuangan dimanfaatkan oleh manajemen untuk perencanaan dan pengevaluasian prestasi atau kinerja perusahaan. Rasio keuangan bagi kreditur berguna untuk memprediksi risiko yang terjadi terhadap kelangsungan pengendalian pokok pinjaman dan pembayaran bunga sementara bagi investor bermanfaat dalam mengevaluasi nilai saham dan evaluasi jaminan keamanan saham yang diinvestasikan pada perusahaan.

Syofyan (2003) menyatakan ukuran kinerja perbankan yang paling tepat

adalah dengan mengukur kemampaun perbankan dalam menghasilkan laba atau profit dari berbagai kegiatan yang dilakukannya, sebagaimana umumnya tujuan suatu perusahaan didirikan adalah untuk mencapai nilai (value) yang tinggi, dimana untuk mencapai value tersebut perusahaan harus dapat secara efisien dan efektif dalam mengelola berbagai macam kegiatannya. Salah satu ukuran untuk mengetahui seberapa jauh keefisienan dan keefektifan yang dicapai adalah dengan melihat profitabilitas perusahaan, semakin tinggi profitabilitas maka semakin efektif dan efisien juga pengelolaan kegiatan perusahaan. Ukuran profitabilitas bank dapat dilihat dari berbagai macam rasio,seperti Return on Assets (ROA), Returnon Equity (ROE), Net Profit Margin (NPM), dan Rasio Biaya Operasional (Dendawijaya, 2003:120). Lebih khusus menurut Gilbert dalam Syofyan, (2003) ukuran profitabilitas yang tepat dalam menilai kinerja industri perbankan adalah ROA.

Menurut Prasnanugraha (2007), ROA merupakan kemampuan dari modal

yang diinvestasikan kedalam seluruh aktiva perusahaan untuk menghasilkan

keuntungan. Menurut Bank Indonesia, ROA dihitung berdasarkan perbandingan

laba sebelum pajak dan rata-rata total assets. Menurut Yuliani (2007), Returnon

asset (ROA) digunakan untuk mengukur kinerja keuangan perusahaan-perusahaan

multinasional khususnya jika dilihat dari sudut pandang profitabilitas dan

kesempatan investasi. Return on asset bank juga digunakan untuk mengetahui

hubungan antara organisasi dan kinerja keuangan bank-bank retail, sehingga

strategi organisasi dalam rangka menghadapi persaingan yang semakin ketat dapat

diformulasikan (Kasmir, 2008).

Berdasarkan ketentuan Bank Indonesia ROA diformulasikan sebagai berikut berikut:

ROA =

! " #$%& ' &

100%

Menurut Dendawijaya (2003) alasan penggunaan ROA ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang mana sebagian besar dananya berasal dari masyarakat dan nantinya, oleh bank, juga harus disalurkan kembali kepada masyarakat. Bank Indonesia sebagai otoritas moneter menetapkan angka Return On Assets (ROA) 2%, agar bank tersebut dapat dikatakan dalam kondisi sehat (Marnov, 2009).

Dalam penelitian ini ROA dipilih sebagai indikator pengukur kinerja keuangan perbankan karena ROA digunakan untuk mengukur seberapa efisien suatu bank dalam melakukan kegiatan usahanya (Siamat, 2004). Karena ROA merupakan salah satu indikator keberhasilan perusahaan untuk menghasilkan laba maka semakin besar pula laba atau profit yang dihasilkan bank dan berarti bank sangat baik dalam mengelola aset yang dimilikinya (Pandia, 2012).

2.1.4 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan meningkat. Tujuan utama perusahaan menurut theory of the firm

adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm)

(Salvatore,2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi

suatu perusahaan,karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan. Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Suharli (2006) menyatakan secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan diantaranya adalah:

1. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning Ratio, metode kapitalisasi proyeksi laba.

2. Pendekatan arus kas antara lain metode diskonto arus kas.

3. Pendekatan dividen antara lain metode pertumbuhan dividen.

4. Pendekatan aktiva antara lain metode penilaian aktiva.

5. Pendekatan harga saham.

6. Pendekatan Economic Value Added (EVA).

Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Ekuitas menggambarkan total modal perusahaan dalam neraca keuangan, selain itu nilai pasar dapat menjadi ukuran nilai perusahaan. Penilaian nilai perusahaan tidak hanya mengacu pada nilai nominal, kondisi perusahaan mengalami banyak perubahan setiap waktu secara signifikan.

Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi, tetapi setelah krisis kondisi perusahaan merosot sementara nilai nominalnya tetap.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya tinggi bisa dikatakan bahwa nilai perusahaannya juga baik,karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Brigham, 1996).

Tandellin (2001) mengatakan hubungan antara harga pasar dan nilai buku

per lembar saham bisa juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham, karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya.

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa depan.

Menurut Brigham dan Houston (2001) terdapat beberapa pendekatan analisis rasio dalam penilaian market value, terdiri dari pendekatan price earning ratio (PER), price book value ratio (PBV), market book ratio (MBR), deviden yield ratio, dan deviden payout ratio (DPR). PBV digunakan untuk mengukur nilai perusahaan dalam penelitian ini. Rasio harga saham terhadap nilai buku perusahaan atau Price Book Value (PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

Price Book Value yang tinggi mencerminkan harga saham yang tinggi

dibandingkan nilai buku perlembar saham. Semakin tinggi harga saham, semakin

berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan

perusahaan menciptakan nilai tersebut tentuny amemberikan harapan kepada

pemegang saham berupa keuntungan yang lebih besar pula (Sartono, 2001),

secara sederhana menyatakan bahwa price to book value (PBV) merupakan rasio

pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham

terhadap nilai bukunya. Proksi ini juga mengacu pada penelitian Simatupang

(2011);Kusumajaya(2011); Driffield (2007); Antwietal.(2012); dan Hermuningsih

(2013) yang menggunakan PBV sebagai variabel dari nilai perusahaan. Rasio ini dihitung dengan formula sebagai berikut (Robert, 1997):

PBV =

()*+)