ANALISA PERBANDINGAN ESTIMASI BIAYA DENGAN METODE FAKTOR TERHADAP PENGGUNAAN ALAT DAN TENAGA KERJA

Hermawan

1, Aris Hermawan

1, Maharany

2, Decky Chandra H.

21 Dosen Jurusan Teknik Sipil Universitas Katolik Soegijapranata, Jl. Pawiyatan Luhur IV/1, Bendan Duwur, Semarang, hermawan@unika.ac.id, hmcm9429@yahoo.com

2 Alumni Jurusan Teknik Sipil Universitas Katolik Soegijapranata

ABSTRAK

Keterpaduan seluruh komponen pada suatu proyek konstruksi sangat penting sehingga diperlukan upaya-upaya koordinasi dan pengendalian. Pengendalian meliputi banyak faktor yang akan membentuk suatu siklus yang tidak ada hentinya. Salah satunya adalah pengendalian biaya yang mempunyai dalam penilaian suatu pekerjaan konstruksi. Metode yang digunakan dalam penelitian ini adalah metode faktor, metode ini merupakan salah satu metode untuk memperkirakan biaya proyek dengan memakai angka korelasi (faktor) diantara harga peralatan utama dengan komponen-komponen terkait. Biaya komponen pada metode faktor tersebut dihitung dengan cara memakai faktor perkalian terhadap harga peralatan utama. Hasil penelitian menunjukkan bahwa metode faktor mempunyai pengaruh yang signifikan di dalam perhitungan perkiraan biaya konstruksi, dan metode ini mempercepat perhitungan biaya konstruksi dalam melakukan penawaran.

Kata kunci : biaya konstruksi, metode faktor, pengendalian

1. PENDAHULUAN

Tenaga kerja dan material merupakan faktor penentu berhasil atau tidaknya suatu proyek. Dalam pembatasan pekerjaan konstruksi, tenaga kerja adalah seseorang atau individu yang memiliki kecakapan tertentu dalam bidang konstruksi dan hal lain yang berkaitan, bekerja kepada seseorang atau pihak lain untuk melakukan pekerjaan sesuai dengan kecakapannya dimana dalam aturan pekerjaannya telah diatur sesuai dengan kesepakatan bersama. Sedangkan material adalah bahan-bahan yang digunakan dalam suatu pekerjaan konstruksi. Menurut Dipohusodo, I (1996) hal-hal yang menyangkut material adalah mengenai pengadaan material itu sendiri, dimana pengadaan material mencakup pembelian peralatan, perlengkapan, material, tenaga kerja dan segala macam bentuk jasa, yang diperlukan untuk proses konstruksi. Juga perlu diperhatikan mengenai kualitas dari material itu sendiri, apakah material yang digunakan sudah memenuhi standar baku atau belum.

Selain tenaga kerja dan material, besarnya dana pembangunan juga menjadi salah satu faktor penentu berhasil atau tidaknya suatu proyek Besarnya dana dalam suatu proyek tidak boleh terlalu tinggi maupun terlalu rendah. Biaya yang rencanakan hendaknya sesuai dengan kualitas yang dihasilkan. ”Kini terdapat kurang lebih 10.000 perusahaan jasa konstruksi di Jawa Tengah, sekitar 80 persen termasuk kategori perusahaan kecil, tidak profesionalnya mereka menyebabkan adanya dugaan banyak bangunan gedung, irigasi, dan jalan cepat rusak yang merugikan masyarakat” (Kompas, 2 Oktober 2002).

Seluruh perusahaan jasa konstruksi di Indonesia sebagian besar menggunakan metode

harga satuan dalam menghitung rencana anggaran biaya dari gedung yang akan

mereka kerjakan. Penghitungan rencana anggaran biaya menggunakan metode harga

satuan dengan besarnya koefisien dari Daftar Analisa Upah dan Bahan (BOW)

menyebabkan biaya yang direncanakan terlalu besar. Ada beberapa metode dalam menghitung anggaran biaya selain menggunakan metode harga satuan, yaitu metode parameterik, memakai daftar indeks harga dan informasi proyek terdahulu, metode menganlisis unsur-unsurnya, menggunakan metode faktor, quantity take-off, unit price, serta memakai data dan informasi proyek bersangkutan (Soeharto, I, 2002).

Penulisan tugas akhir ini, dipilih metode faktor dalam perhitungan perkiraan biaya.

Metode ini dipilih karena pembagian masing-masing item pekerjaan sangat jelas, yaitu memperhitungkan biaya sewa alat-alat berat dan alat konstruksi dan juga besarnya upah tenaga kerja sangat terperinci. Perhitungan dengan metode faktor diharapkan dapat memberikan gambaran mengenai cara perhitungan dan hasil yang didapat.

Perkiraan biaya merupakan unsur penting dalam pengelolaan biaya proyek secara keseluruhan. Bagi pemilik, besarnya biaya akan menjadi patokan investasi sedangkan bagi kontraktor merupakan sumber keuntungan terpenting. Keterpaduan seluruh komponen pada suatu proyek konstruksi sangat penting sehingga diperlukan upaya- upaya koordinasi dan pengendalian. Pengendalian meliputi banyak faktor yang akan membentuk suatu siklus yang tidak ada hentinya. Tanpa mengesampingkan faktor- faktor lain, pengendalian biaya sangat berperan dalam penilaian suatu pekerjaan konstruksi (Dipohusodo, I, 1996). Ada beberapa metode perhitungan perkiraan biaya, salah satunya adalah Metode Faktor. Metode ini akan digunakan untuk menganalisa terhadap penggunaan alat dan tenaga kerja.

2. RENCANA ANGGARAN BIAYA

Menurut Niron (1990) dalam Pedoman Praktis Anggaran dan Borongan, Rencana Anggaran Biaya memiliki arti sebagai berikut:

1. rencana : himpunan planning termasuk detail/penjelasan dan tata cara pelaksanaan pembuatan sebuah bangunan, terdiri dari bestek dan gambar bestek,

2. anggaran : perkiraan/perhitungan biaya suatu bangunan berdasarkan bestek dan gambar bestek,

3. biaya : jenis/besarnya pengeluaran yang ada hubungannya dengan borongan yang tercantum dalam persyaratan yang terlampir.

Sehingga Rencana Anggaran Biaya (RAB) adalah merencanakan bentuk bangunan yang memenuhi syarat, menentukan biaya, dan menyusun tata cara pelaksanaan teknik dan administrasi.

Rencana Anggaran Biaya (RAB) bertujuan untuk memberikan gambaran yang pasti mengenai bentuk / konstruksi, besar biaya, dan pelaksanaan/penyelesaian.

2.1. Perkiraan Biaya dan Anggaran

Perkiraan biaya dibedakan dari anggaran di mana perkiraan biaya terbatas pada tabulasi biaya yang diperlukan untuk suatu kegiatan tertentu proyek atau proyek secara keseluruhan. Sedangkan anggaran merupakan perencanaan terinci atas perkiraan biaya dari sebagian atau keseluruhan proyek yang dikaitkan dengan waktu (time-phased).

Menurut Soeharto, I (2002) perkiraan biaya erat hubungannya dengan analisis biaya,

yaitu pekerjaan yang menyangkut pengkajian biaya kegiatan- kegiatan terdahulu yang

akan dipakai sebagai bahan untuk menyusun perkiraan biaya. Perkiraan biaya dikenal

sebagai cost engineering, adalah bidang kegiatan engineering di mana pengalaman

serta pertimbangan engineering dipakai dalam menerapkan prinsip-prinsip teknik dan ilmu pengetahuan pada masalah perkiraan biaya, pengendalian biaya, dan profitabilitas (Soeharto, I, 2002)

2.2. Proses Penyusunan Perkiraan Biaya dan Anggaran

Sistematika penyusunan perkiraan biaya dan anggaran sebagai berikut:

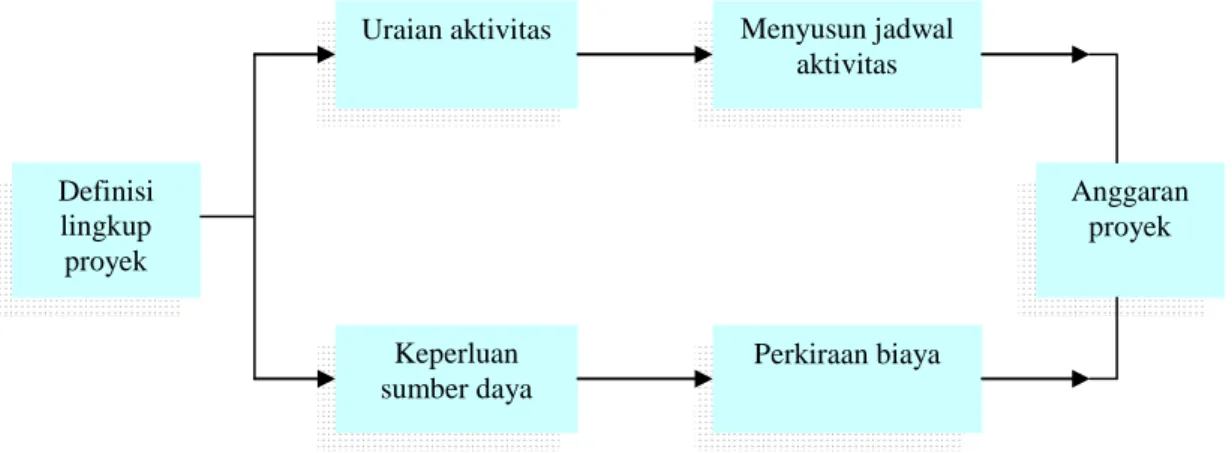

1. definisi lingkup

sebelum membuat perkiraan biaya, jadwal, dan anggaran perlu diketahui lebih dahulu definisi lingkup proyek serta parameter yang membatasinya. Bagi pemilik, definisi lingkup ini dihasilkan dari studi kelayakan kemudian dirumuskan lebih lanjut pada tahap pengembangan dan perencanaan. Sedangkan bagi kontraktor, definisi ini diperoleh dari dokumen lelang.

2. uraian aktivitas

setelah mengidentifikasi lingkup, langkah selanjutnya adalah menentukan aktivitas atau kegiatan yang diperlukan untuk mewujudkan lingkup tersebut. Kemudian dilakukan penelitian atas kemungkinan aktivitas tersebut dikerjakan secara paralel sehingga dapat menghemat waktu.

3. sumber daya

untuk merealisasikan proyek menjadi deliverable, diperlukan sumber daya baik berupa human (tenaga kerja, tenaga ahli, dan lain-lain), dan non-human (material, peralatan dan lain-lain).

4. perkiraan biaya

setelah dilakukan pengkajian sumber daya yang diperlukan, selanjutnya dapat disusun perkiraan biaya untuk pengadaannya, seperti berapa biaya pengadaan peralatan, material dan tenaga kerja. Ini semua diperhitungkan ke jumlah uang yang diperlukan.

5. jadwal aktivitas

aktivitas merupakan perencanaan urutan kegiatan dalam rangka merealisasikan lingkup proyek. Yang diteliti adalah yang dapat dikerjakan secara paralel ataupun seri, disamping membuat perkiraan berupa lamanya pelaksanaan masing-masing aktivitas yang bersangkutan.

6. anggaran

mengkaitkan perkiraan biaya dan waktu yang menjelaskan kapan biaya tersebut digunakan selama siklus proyek, akan diperoleh anggaran. (time-phased budget)

Definisi lingkup proyek

Menyusun jadwal aktivitas

Keperluan sumber daya

Perkiraan biaya Uraian aktivitas

Anggaran proyek

Gambar 1. Proses Penyusunan Perkiraan Biaya dan Anggaran

Harga kontrak adalah harga yang tercantum dalam dokumen kontrak, yang telah

disetujui bersama antara kontraktor dan pemilik proyek. Laba adalah anggaran yang

dibebankan kepada proyek sebagai laba bersih dan dimasukkan ke dalam kas perusahaan. Cadangan manajemen adalah sejumlah biaya yang dicadangkan untuk keperluan menutup eskalasi dan kontijensi.

3. METODE FAKTOR

Menurut Soeharto, I (2002) metode faktor adalah metode untuk memperkirakan biaya proyek dengan memakai angka korelasi (faktor) diantara harga peralatan utama dengan komponen-komponen terkait. Biaya komponen pada metode faktor tersebut dihitung dengan cara memakai faktor perkalian terhadap harga peralatan utama.

Peralatan utama proyek E-MK antara lain reaktor, regenerator, kolom destilasi, dapur (kilo), separator, penukar panas, molen, stamper, vibrator, pompa. Untuk itu perlu dikerjakan desain-engineering sampai tahap tertentu, hingga diperoleh data serta informasi mengenai jumlah, ukuran dan spesifikasi peralatan utama sehingga dapat diperhitungkan perkiraan harganya. Karena merupakan unsur penentu, maka harga peralatan utama hendaknya telah diperhitungkan atau diperoleh secara mantap, antara lain:

a. ditentukan atau dipadatkan harga dari peralatan utama sampai lokasi proyek, b. dihitung biaya pemasangan sampai peralatan utama berfungsi. Perhitungan ini

dilakukan dengan menggunakan berbagai faktor yang tergantung pada jenis proses dan material yang dikerjakan,

c. dilanjutkan dengan menghitung biaya engineering (fe), biaya kontijensi (fc), dan fee untuk kontraktor (ff), sehingga akan diperoleh modal tetap proyek,

d. total biaya proyek adalah penjumlahan dari modal tetap dan modal kerja.

Sedangkan modal kerja diperkirakan sebesar 5-10% dari modal tetap. Dengan demikian, dapat dihitung total biaya proyek

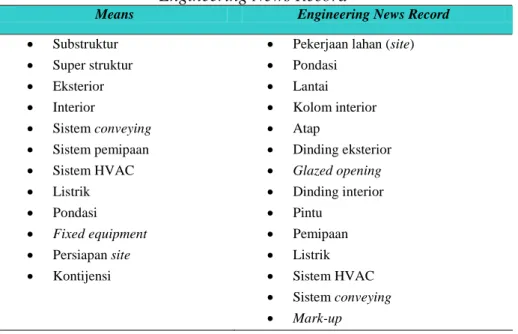

Pengelompokkan berdasarkan fungsi untuk Proyek Gedung oleh Means dan Engineering News Record dapat dilihat pada Tabel 1 dibawah ini:

Tabel 1. Pengelompokkan berdasarkan fungsi untuk Proyek Gedung oleh Means dan Engineering News Record

Means Engineering News Record

• Substruktur • Pekerjaan lahan (site)

• Super struktur • Pondasi

• Eksterior • Lantai

• Interior • Kolom interior

• Sistem conveying • Atap

• Sistem pemipaan • Dinding eksterior

• Sistem HVAC • Glazed opening

• Listrik • Dinding interior

• Pondasi • Pintu

• Fixed equipment • Pemipaan

• Persiapan site • Listrik

• Kontijensi • Sistem HVAC

• Sistem conveying

• Mark-up

3.1. Faktor Tenaga Kerja

Metode ini sekaligus menghitung besar biaya untuk tenaga kerja, namun banyaknya jumlah tenaga kerja tidak dapat diketahui. Pengelompokkan lain dari metode faktor adalah memisahkan tenaga kerja, seperti pada Tabel 2 berikut ini:

Tabel 2. Berbagai Angka untuk Metode Faktor

Jenis Proses

Fluida Fluida-Padat Padat

f1 - Memasang peralatan 0,40 0,45 0,50

f2 - Pipa terpasang 0,70 0,45 0,20

f3 - Instrumen terpasang 0,20 0,15 0,10

f4 - Alat listrik 0,10 0,10 0,10

f5 - Bangunan 0,30 0,20 0,15

f6 - Utiliti 0,50 0,45 0,25

f7 - Tempat penampungan 0,15 0,20 0,25

f8 - Pekerjaan tanah 0,05 0,05 0,05

fe - Desain-engineering 0,30 0,25 0,20

fc - Kontijensi 0,10 0,10 0,10

ff - Fee kontraktor 0,05 0,05 0,15

Modal Tetap adalah bagian dari biaya proyek yang dipakai untuk membangun instalasi atau menghasilkan produk proyek yang diinginkan mulai dari pengeluaran untuk studi kelayakan, desain-engineering, pengadaan, pabrikasi, konstruksi sampai instalasi atau produk tersebut berfungsi penuh (Soeharto, I, 2002).

4. METODE PENELITIAN

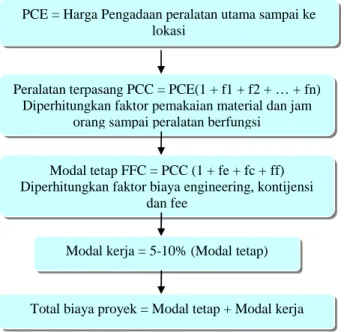

Metode yang digunakan dalam penelitian ini, adalah metode faktor. Metode faktor adalah metode yang memakai asumsi bahwa terdapat angka korelasi (faktor) diantara harga peralatan utama dengan komponen-komponen yang terkait. Dalam metode ini biaya komponen tersebut dihitung dengan cara memakai faktor perkalian terhadap peralatan utama. Karena merupakan unsur penentu, maka harga peralatan utama hendaknya telah diperhitungkan atau diperoleh secara mantap.

PCE = Harga Pengadaan peralatan utama sampai ke lokasi

Peralatan terpasang PCC = PCE(1 + f1 + f2 + … + fn) Diperhitungkan faktor pemakaian material dan jam

orang sampai peralatan berfungsi

Modal tetap FFC = PCC (1 + fe + fc + ff) Diperhitungkan faktor biaya engineering, kontijensi

dan fee

Modal kerja = 5-10% (Modal tetap)

Total biaya proyek = Modal tetap + Modal kerja

Gambar 2. Sistematika metode faktor

4.1. Teknik Pengukuran Data

Menurut Hermawan (1999), beberapa metode yang sering digunakan untuk mengukur produktivitas dalam pekerjaan konstruksi dengan memasukkan data langsung di tempat antara lain time and motion study, work sampling dan method productivity delai model (MPDM). Metode pengukuran yang digunakan untuk penelitian ini adalah masukan berdasarkan data historis. (Soemardi dan Krishna, 1997), menilai bahwa metode MPDM mempunyai peringkat yang tinggi dibanding metode lainnya. Namun demikian pengukuran dengan metode tersebut memerlukan pengamatan langsung terhadap obyek studi secara terus menerus. Sebagai alternatif, model pengukuran berdasar data historis dapat digunakan. Metode analisis yang digunakan dalam studi ini adalah Time study. Time study adalah tata cara pelaksanaan survei yang berhubungan dengan pengaturan waktu. Time study digunakan sebagai :

a. menentukan jadwal rencana kerja,

b. menentukan standar biaya serta pelengkapan guna mempersiapkan anggaran, c. memperkirakan biaya produk sebelum pembuatannya, informasi itu termasuk nilai

dalam persiapan penawaran serta menentukan harga penjualan,

d. menentukan efektifitas mesin, jumlah peralatan yang dapat dioperasikan, dan sebagai bantuan penyeimbang jaringan pembuatan dan melaksanakan kerja,

e. menentukan standar waktu yang digunakan sebagai basis bagi kontrol biaya.

5. ANALISIS DATA

Berdasarkan pada data yang telah diperoleh, langkah selanjutnya dianalisa dengan menggunakan Metode Faktor. Metode Faktor seperti yang telah dijelaskan adalah metode untuk memperkirakan biaya proyek dengan memakai angka korelasi (faktor) diantara harga peralatan utama dengan komponen-komponen terkait. Langkah awal analisa metode faktor yaitu menentukan harga peralatan utama sampai lokasi proyek, kemudian menghitung biaya pemasangan sampai peralatan utama berfungsi, dilanjutkan dengan menghitung biaya engineering (fe), biaya kontijensi (fc), dan fee untuk kontraktor (ff), sehingga akan diperoleh modal tetap proyek. Total biaya proyek didapat dari penjumlahan modal tetap dan modal kerja.

5.1. Perhitungan Biaya Peralatan dengan Menggunakan Metode Faktor

Metode faktor adalah metode yang memakai asumsi angka korelasi (faktor) diantara harga peralatan utama dengan komponen-komponen yang terkait. Rumus-rumus yang digunakan sebagai berikut:

PCC = PCE x lama x jumlah x faktor f1-f8... (1)

FFC = PCC x (1 + fe + fc + ff) ... (2)

Modal Kerja = 10% x FFC ... (3)

Total Biaya = FFC + Modal Kerja... (4) Keterangan:

PCE = Harga pengadaan peralatan utama sampai ke lokasi PCC = Peralatan terpasang

FFC = Modal tetap

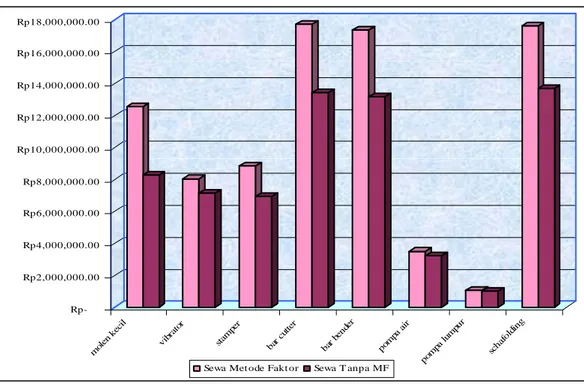

Berdasarkan hasil perhitungan diatas, dapat dilihat Tabel 3 berikut ini yaitu besarnya perbandingan biaya-biaya peralatan yang dihitung dengan Metode Faktor dan tanpa Metode Faktor:

Tabel 3. Rekapitulasi Biaya Peralatan Dengan Metode Faktor dan Tanpa Metode Faktor

Biaya

Sewa Beli

No Uraian Alat

Metode Faktor Tanpa MF Metode Faktor Tanpa MF 1 molen kecil Rp 12,566,400.00 Rp 8,263,713.15 Rp 21,598,500.00 Rp 16,298,228.10 2 vibrator Rp 8,046,500.00 Rp 7,161,744.98 Rp 16,520,100.00 Rp 11,362,081.50 3 stamper Rp 8,843,477.50 Rp 6,924,860.25 Rp 22,250,250.00 Rp 14,506,569.00 4 bar cutter Rp 17,720,450.00 Rp 13,446,935.41 Rp 189,805,000.00 Rp 101,528,798.70 5 bar bender Rp 17,340,840.00 Rp 13,160,692.57 Rp 189,805,000.00 Rp 101,619,384.60 6 pompa air Rp 3,509,000.00 Rp 3,209,471.17 Rp 8,373,750.00 Rp 5,967,552.02 7 pompa lumpur Rp 1,072,995.00 Rp 1,013,744.08 Rp 9,548,000.00 Rp 5,926,132.33 8 schafolding Rp 17,634,320.00 Rp 13,709,965.50 Rp 233,763,200.00 Rp 131,953,308.00 (Sumber: Data Primer,2006)

Berdasarkan data diatas dapat dibuat gambar hubungan perhitungan biaya peralatan dengan metode faktor dan tanpa metode faktor berikut ini:

Rp- Rp2,000,000.00 Rp4,000,000.00 Rp6,000,000.00 Rp8,000,000.00 Rp10,000,000.00 Rp12,000,000.00 Rp14,000,000.00 Rp16,000,000.00 Rp18,000,000.00

molen kecil

vibrator

stamp er

bar cutter

bar bender

pompa ai r

pomp a lump

ur

sch afolding

Sewa Met ode Fakt or Sewa T anpa MF

Gambar 3. Hasil Perhitungan Harga Sewa Menggunakan Metode Faktor dan Tanpa Metode Faktor

Gambar 3 menunjukkan hasil perhitungan biaya sewa peralatan dan tenaga kerja yang

menggunakan metode faktor dan tanpa menggunakan metode faktor. Perhitungan pada

Metode Faktor menggunakan faktor koefisien-koefisien yang telah ditentukan (dapat

dilihat pada Tabel 2), sedangkan pada perhitungan tanpa Metode Faktor tidak

menggunakan koefisien namun faktor koefisien seperti yang terdapat dalam Metode

Faktor tetap diperhitungkan seperti biaya listrik, biaya bahan bakar, fee kontraktor

sebesar 5%, pajak 10%, design engineering dan kontijensi 10%. Sesuai gambar

tersebut dapat diketahui besarnya selisih antara biaya sewa keduanya.

Tabel 4. Selisih Biaya Sewa Peralatan dengan Metode Faktor dan Tanpa Metode Faktor

Alat Selisih Persentase molen kecil Rp 4,302,686.85 34.24%

vibrator Rp 884,755.02 11.00%

stamper Rp 1,918,617.25 21.70%

bar cutter Rp 4,273,514.59 24.12%

bar bender Rp 4,180,147.43 24.11%

pompa air Rp 299,528.83 8.54%

pompa lumpur Rp 59,250.92 5.52%

schafolding Rp 3,924,354.50 22.25%

Berdasarkan Tabel 4 dapat dilihat besarnya selisih perhitungan dengan Metode Faktor dan perhitungan tanpa Metode Faktor beserta besar prosentasenya. Molen memiliki selisih tertinggi Rp 4.302.686,85 dengan prosentase sebesar 34,24% dan selisih terendah terdapat pada peralatan pompa lumpur Rp 59.250,92 hanya sebesar 5,52%.

Biaya sewa yang dihasilkan metode faktor lebih tinggi dari biaya sewa yang dihitung tanpa metode faktor. Hal ini disebabkan perhitungan metode faktor terdapat koefisien- koefisien pengali pada tiap alat konstruksi yang dihitung. Koefisien pengali yang terdapat pada metode faktor sangat beragam yang dapat dilihat pada Tabel 2.2 sebelumnya. Untuk molen, koefisien yang digunakan adalah f1= 0,45 dan f5= 0,05.

Sedangkan untuk pompa lumpur koefisiennya antara lain f1= 0,45 dan f4= 0,1.

Berdasarkan analisa Gambar 3 besarnya biaya sewa peralatan tergantung juga pada lama pemakaian suatu alat. Apabila alat digunakan terus menerus hasilnya akan berbeda dibanding apabila alat tersebut dipinjam kemudian dikembalikan lagi yang akan terkena biaya ongkos kirim. Berikut ini akan disajikan perbandingan antara perhitungan biaya pembelian peralatan dengan menggunakan Metode Faktor dan tanpa Metode Faktor.

Rp- Rp20,000,000.00 Rp40,000,000.00 Rp60,000,000.00 Rp80,000,000.00 Rp100,000,000.00 Rp120,000,000.00 Rp140,000,000.00 Rp160,000,000.00 Rp180,000,000.00 Rp200,000,000.00 Rp220,000,000.00 Rp240,000,000.00

molen kecil

vibrator stam

per

bar cutter

bar bender pompa ai

r

pompa lump ur

schafolding Beli M etode Faktor Beli Tanp a M F

(Sumber: Data Primer,2006)

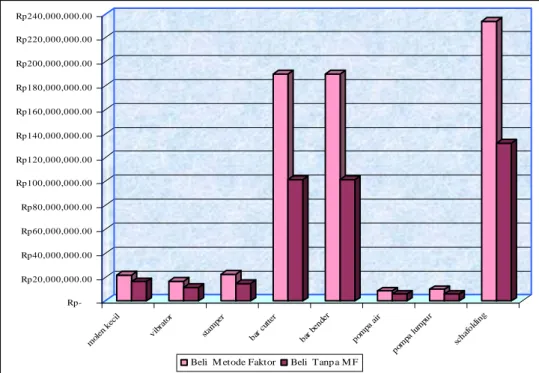

Gambar 4. Hasil Perhitungan Harga Beli Menggunakan Metode Faktor dan

Tanpa Metode Faktor

Gambar 4 menunjukkan perbandingan besarnya biaya pembelian peralatan dan tenaga kerja yang dihitung dengan menggunakan Metode Faktor dan biaya pembelian peralatan dan tenaga kerja tanpa Metode Faktor. Tenaga kerja yang dimaksud adalah operator untuk masing-masing peralatan konstruksi, yang perhitungannya tetap dihitung sewa karena tidak mungkin operator dibeli. Perhitungan tanpa Metode Faktor telah memperhitungkan juga biaya-biaya seperti pada koefisien yang terdapat pada Metode Faktor. Harga pembelian peralatan menggunakan Metode Faktor cenderung lebih tinggi daripada harga pembelian tanpa Metode Faktor. Seperti pada biaya sewa peralatan, hal ini disebabkan adanya faktor koefisien pengali pada metode faktor untuk tiap peralatan konstruksi. Besarnya selisih pada Gambar 4 sangat beragam, dapat dilihat pada Tabel 5 dibawah ini:

Tabel 5. Selisih Biaya Pembelian dengan Metode Faktor dan Tanpa Metode Faktor

Alat Selisih Persentase

molen kecil Rp 5,300,271.90 24.54%

vibrator Rp 5,158,018.50 31.22%

stamper Rp 7,743,681.00 34.80%

bar cutter Rp 88,276,201.30 46.51%

bar bender Rp 88,185,615.40 46.46%

pompa air Rp 2,406,197.98 28.74%

pompa lumpur Rp 3,621,867.67 37.93%

schafolding Rp 101,809,892.00 43.55%