PROFITABILITAS PADA SEKTOR PERBNAKAN

YANG GO PUBLIK DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan oleh: Wheni Yuliana 0613010134/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh: Wheni Yuliana 0613010134/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGENDALIAN BIAYA DAN MODAL KERJA TERHADAP PROFITABILITAS PADA SEKTOR PERBANKAN

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan oleh:

Wheni Yuliana 0613010134/FE/EA

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

Rina Mustika,SE.MMA Tanggal:……….

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Usulan Penenlitian……….. ii

Kata Pengantar……… iii

Abstraksi………. iv

Daftar Isi………. v

Daftar Tabel……… vi

Daftar Gambar……… vii

Daftar Lampiran……… viii

BAB I PENDAHULUAN 1.1 Latar Belakang……….. 1

1.2 Rumusan Masalah………. 8

1.3 Tujuan Penelitian……….. 8

1.4 Manfaat Penelitian………. 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu………. 10

2.2 Landasan Teori……….. 14

2.2.1 Bank……….. 14

2.2.1.1 Pengertian Bank……… 14

2.2.2 Biaya………. 15

2.2.2.1 Pengertian Biaya……….. 15

2.2.2.2 Penggolongan Biaya………. 16

2.2.2.3 Biaya Operasional………. 17

2.2.3 Pengendalian Biaya……….. 18

2.2.3.1 Pengertian Pengendalian……….. 18

Biaya………. 20

2.2.4 Modal Kerja………. 20

2.2.4.1 Pengertian Modal Kerja……… 20

2.2.4.2 Macam – macam Modal Kerja…………. 22

2.2.4.3 Komponen Modal Kerja……….. 23

2.2.4.4 Sumber Modal Kerja……… 23

2.2.5 Profitabilitas……… 25

2.2.5.1 Pengertian Profitabilitas……….. 25

2.3 Kerangka Berfikir………. 26

2.3.1 Pengaruh Pengendalian Biaya Terhadap Profitabilitas…... 26

2.3.2 Pengaruh Modal Kerja Terhadap protabilitas…. 28

2.3.3 Diagram Kerangka Pikir………. 30

2.4 Hipotesis Penelitian………. 31

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel…… 32

3.2 Teknik Penentuan Sampel………. 33

3.2.1 Populasi……… 33

3.2.2 Sampel………. 35

3.3 Teknik Pengumpulan Data……… 36

3.3.1 Jenis Data………. 36

3.3.2 Sumber Data………. 36

3.4 Teknik Analisis dan Uji Hipotesis……… 36

3.4.1 Uji Normalitas………. 36

3.4.2 Uji Asumsi Klasik……… 37

4.1.1 PT. Bank Rakyat Indonesia (Persero) Tbk…… 42

4.1.2 PT. Bank Central Asia Tbk……… 44

4.1.3 PT. Bank Victoria Internasional Tbk…………. 45

4.1.4 PT. Bank Kesawan Tbk………. 45

4.1.5 PT. Bank Mayapada Internasional Tbk………. 46

4.1.6 PT. Bank Mandiri (Persero) Tbk……… 47

4.1.7 PT. Bank Swadesi Tbk……… 48

4.1.8 PT. Bank Negara Indonesia (Persero) Tbk……. 49

4.1.9 PT. Bank Niaga Tbk……….. 50

4.1.10 PT. Bank NISP Tbk………. 51

4.1.11 PT Bank Nusantara Prahyangan Tbk………… 52

4.1.12 PT. Bank Pan Indonesia Tbk……… 53

4.2 Deskripsi Hasil Penelitian……… 54

4.2.1 Pengendalian Biaya……… 54

4.2.2 Modal Kerja……… 57

4.2.3 Profitabilitas……… 58

4.3 Analisis Regresi Linier Berganda……… 60

4.3.1 Uji Normalitas……… 60

4.3.2 Uji Asumsi Klasik……….. 61

4.3.3 Persamaan Regresi Berganda………. 63

4.4 Uji Hipotesis……… 65

4.4.1 Uji F……… 65

4.4.2 Uji t……… 66

4.5.2 Perbedaan Hasil Penelitian Sekarang Dengan

Penelitian Terdahulu………. 69 4.5.3 Keterbatasan Penelitian……… 71 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……… 72

5.2 Saran………. 73

Halaman

Tabel 3.1 Data Populasi………... 34

Tabel 3.2 Data Sampel……….... 35

Tabel 4.1 Data Pengendalian Biaya……….... 55

Tabel 4.2 Data Modal Kerja………... 57

Tabel 4.3 Data Profitabilitas………... 59

Tabel 4.4 Hasil Uji Normalitas………... 60

Tabel 4.5 Nilai VIF (Variance Inflation Factor)………... 62

Tabel 4.6 Hasil Korelasi Rnak Spearman………... 62

Tabel 4.7 Hasil Uji Durbin Watson………... 63

Tabel 4.8 Persamaan Regresi Linier Berganda………... 64

Tabel 4.9 Uji F………... 65

Tabel 4.10 Uji t……….... 66

Lampiran 3 Perhitungan Profitabilitas

Lampiran 4 Input Regresi Dan Nilai Residual Lampiran 5 Output Uji Normalitas

PROFITABILITAS PADA SEKTOR PERBANKAN

Dewasa ini perbankan di Indonesia dihadapkan pada tingkat persaingan yang semakin ketat, oleh karena itu lembaga perbankan perlu meningkatkan kinerja untuk dapat bertahan dalam situasi krisis atau memenangkan persaingan dalam era globalisasi. Pelaku bisnis harus selalu siap menghadapi berbagai perubahan yang terjadi dengan cepat. Pada dasarnya peningkatan profitabilitas dari waktu ke waktu menunjukkan kemajuan yang dicapai perusahaan. Namun demikian apabila terjadi kenaikan profitabilitas yang juga diikuti oleh kenaikan biaya yang relatif besar dan modal kerja yang relatif menurun berarti belum efektifnya bnak dalam pengelolaan usaha. Berdasarkan fenomena tersebut, penelitian ini bertujuan untuk membuktikan adanya pengaruh pengendalian biaya dan modal kerja terhadap profitabilitas.

Obyek penelitian ini adalah perusahaan yang bergerak dibidang perbankan yang go publik yang terdaftar di Bursa Efek Indonesia dengan sampel sebanyak 12 perusahaan dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis regresi linier berganda dapat disimpulkan bahwa pengendalian biaya dan modal kerja berpengaruh signifikan terhadap profitabilitas, dilihat dari hasil uji F. Sedangkan hasil uji t menunjukkan bahwa pengendalian biaya secara parsial berpengaruh negatif signifikan terhadap profitabilitas, teruji kebenarannya dan modal kerja secara parsial berpengaruh secara tidak signifikan terhadap profitabilitas, tidak teruji kebenarannya. Hal ini berarti modal kerja tidak memberikan sumbangan yang nyata terhadap peningkatan profitabilitas bank.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dewasa ini perbankan di Indonesia dihadapkan pada tingkat persaingan yang semakin ketat, oleh karena itu lembaga perbankan perlu meningkatkan kinerja untuk dapat bertahan dalam situasi krisis atau memenangkan persaingan dalam era globalisasi. Pelaku bisnis harus selalu siap menghadapi berbagai perubahan yang terjadi dengan cepat.

Bank yang kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat (Kuncoro dan Suhardjono, 2002).

yang ditetapkan oleh otoritas moneter (SE BI No.6/23/DPNP tgl 31 Mei 2004). Pengendalian biaya ini dimaksudkan agar perbankan mampu menjadi pelaku ekonomi yang kuat dan mampu memberikan pelayanan kepada para pelaku bisnis dan masyarakat sehingga perannya didalam meningkatkan kesejahteraan masyarakat semakin besar.

Pengendalian biaya sangat penting bagi bertahannya sektor perbankan dewasa ini. Dalam jangka panjang, tingkat pencapaian laba secara langsung di pengaruhi oleh seberapa jauh perusahaan dikelola secara efektif dan efisien, atau dengan kata lain sejauh mana pemanfaatan sumber daya perusahaan yang terbatas tersebut diarahkan pada usaha yang produktif.

Selain dengan mengendalikan biaya sektor perbankan juga harus menyediakan modal kerja yang cukup, karena harus membayar pengeluaran-pengeluaran operasi perusahaan sehari-hari. Modal kerja yang optimal sangat penting agar tidak mengalami kesulitan dalam menghadapi risiko yang mungkin timbul karena adanya krisis keuangan. Jika modal kerja menunjukkan adanya dana yang tidak produktif maka akan menimbulkan kerugian karena telah menghilangkan kesempatan untuk memperoleh laba, sedangkan jika modal kerja tidak cukup akan menjadi penyebab utama kegagalan perusahaan. Karena modal kerja merupakan elemen penting dalam kegiatan usaha salah satunya adalah dalam penyaluran kredit.

keuangan dimana kegiatannya melakukan penghimpunan dana dalam bentuk simpanan (Tabungan, Giro, Deposito) dari masyarakat dan menyalurkan dana ke masyarakat dalam bentuk kredit, terutama guna membiayai perusahaan.

Penyaluran kredit sangat berpengaruh terhadap modal kerja, karena kredit ini dapat meningkatkan aktivitas usaha perusahaan. Modal kerja ini harus dikelola dengan baik agar kredit yang disalurkan akan semakin besar, dengan asumsi bahwa semakin bertambahnya kredit yang disalurkan maka semakin besar pula modal kerja yang diperlukan sehingga mempunyai dampak pada pendapatan atau dengan kata lain laba yang diperoleh akan optimal. (Ahmad, 2000: 7).

Modal kerja yang digunakan oleh Bank yaitu modal kerja dengan konsep kuantitatif artinya modal kerja yang menitikberatkan pada jumlah dana yang diperlukan untuk memenuhi kebutuhan perusahaan dalam membiayai operasional yang bersifat rutin atau penyediaan dana ditujukan untuk kegiatan jangka pendek. Dimana modal kerja pada Bank meliputi kredit yang masih beredar (out standing loan), kas dan kas pada bank lain.

Setiap perusahaan yang bersifat profit oriented tentunya akan berusaha menggunakan setiap asset yang dimiliki untuk menghasilkan laba yang optimal. Perusahaan menginginkan agar sebagian dananya dioperasikan, sehinnga dapat meningkatkan profitabilitas atau keuntungan yang optimal. Sedangkan menurut Sawir (2000: 17) dalam bukunya yang berjudul Analisis kinerja keuangan dan perencanaan keuangan perusahaan memberikan pengertian serupa mengenai profitabilitas. “Kemampulabaan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen”.

Pada dasarnya peningkatan profitabilitas dari waktu ke waktu menunjukkan kemajuan yang dicapai perusahaan. Namun demikian apabila terjadi kenaikan profitabilitas yang juga diikuti oleh kenaikan biaya yang relatif besar dan modal kerja yang relatif menurun berarti belum efektifnya bank dalam pengelolaan usaha.

21,7% dan 16,9% ini dikarenakan efisiensi pengendalian biaya dapat dikatakan efisien dan secara umum dapat dikatakan cukup tinggi

Selain itu penelitian yang dilakukan oleh Rani (2009) yang meneliti tentang modal kerja menemukan bahwa modal kerja berpengaruh terhadap rentabilitas sebesar 0,116. Penelitian yang sama juga dilakukan oleh Siswantini (2006) yang meneliti tentang pengelolaan modal kerja menemukan bahwa pengelolaan modal kerja berpengaruh terhadap profitabilitas

Dari penelitian-penelitian yang telah dilakukan dapat ditunjukkan hasil yang tidak konsisten untuk waktu dan tempat yang berbeda, bahkan diantaranya kontradiktif terhadap yang lainnya. Maka dari itu penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai pengendalian biaya dan modal kerja

Perbandingan antara laba yang diperoleh terhadap total asset menghasilkan prosentase tingkat profitabilitas. Tingkat profitabilitas yang dugakan adalah Return On Asset yaitu dengan membandingkan laba sebelum pajak dengan total asset, ROA yang ditetapkan oleh Bank Indonesia No.6/23/DPNP/2004 bahwa rentabilitas cukup tinggi berkisar antara 0,5% - 1,25% (SE BI No.6/23/DPNP tgl 31 Mei 2004).

garfik 1.1. Tingkat Profitabilitas 2004 2005 2006 2007 2008

Sumber: Data diolah dari BEI laporan keuangan tahun 2004-2008

pertumbuhan ROA turun sebesar 1.21% sehingga rata-rata ROA pada tahun tersebut menjadi 1,85% ditahun 2007 pertumbuhan ROA naik sebesar 2.53% sehingga rata-rata ROA menjadi 1,89 ditahun 2008 kembali turun sebesar 8,25% sehingga rata-rata ROA menjadi 1,74%.

Fenomena yang terjadi diatas bahwa penurunan serta kenaikan ROA yang terus terjadi setiap tahun disebabkan karena sektor perbankan saat ini dihadapkan pada masalah kredit macet (non performing loan) yang mengakibatkan harga saham dibursa turun dan dampaknya modal kerja tidak dapat dikelola dengan baik, untuk dapat mempertahankan kepercayaan kepada masyarakat perbankan terpaksa harus menaikkan beban bunga sehingga biaya yang dikeluarkan naik menyebabkab profitabilitas turun (Wartaekonomi.com).

Jadi berdasarkan uraian diatas dapat disimpulkan betapa diperlukannya pengelolaan secara efektif dan efisien pada pengendalian biaya dan modal kerja yang ada. Pada akhirnya dengan adanya pengelolaan efisiensi biaya dan modal kerja tersebut, diharapkan laba dan tingkat profitabilitas setor perbankan akan meningkat.

1.2. Perumusan Masalah

Seperti yang terdapat dalam latar belakang diatas, disebutkan bahwa tinggi rendahnya profitabilitas dari suatu bank akan tercapai jika dilakukan pengendalian biaya dan modal kerja yang ada. Dari uraian tersebut maka permasalahan yang dalam penelitian ini adalah:

“Apakah terdapat pengaruh pengendalian biaya dan modal kerja terhadap profitabilitas?”

1.3. Tujuan Penelitian

Adapun tujuan yang hendak dicapai oleh penulis dalam penelitian ini adalah:

“Untuk membuktikan adanya pengaruh pengendalian biaya dan modal kerja terhadap profitabilitas”.

1.4. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah: 1. Bagi penulis

2. Bagi Ilmu Pengetahuan

Menambah dan memperluas khasanah pengetahuan dan kepustakan dibidang keuangan sehingga dapat dijadikan sebagai sumbangan pemikiran dan kajian untuk permasalahan yang sepadan dengan masalah yang diteliti khususnya mengenai profitabilitas dalam suatu perusahaan.

3. Bagi Perusahaan

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian yang berhubungan dengan dengan efisiensi pengendalian biaya dan modal kerja terhadap rentabilitas pernah dilakukan oleh:

1. Purbo Kusumardani (2007) a. Judul

“Pengaruh Efisiensi Pengendalian Biaya dan Tingkat Perputaran Modal Kerja Terhadap rentabilitas Ekonomi Pada KPRI Kota Semarang Tahun 2005”

b. Perumusan Masalah

1. Apakah ada pengaruh antara efisiensi pengendalian biaya dan tingkat perputaran modal kerja terhadap rentabilitas ekonomi pada KPRI Kota Semarang tahun 2005 secara simultan?

2. Apakah ada pengaruh antara efisiensi pengendalian biaya dan tingkat perputaran modal kerja terhadap rentabilitas ekonomi pada KPRI Kota Semarang tahun 2005 secara parsial?

c. Hipotesis

d. Kesimpulan

1. Efisiensi Pengendalian Biaya pada KPRI Kota Semarang tahun 2005 dapat dikatakan efisien dan secara umum dapat dikatakan cukup tinggi sedangkan rata-rata tingkat perputaran modal kerja dan rentabilitas ekonomi dapat dikatakan cukup efisien meskipun masih dibawah standar.

2. Berdasarkan analisis regresi berganda dapat diketahui bahwa secara simultan efisiensi pengendalian biaya dan tingkat perputaran modal kerja berpengaruh terhadap rentabilitas ekonomi. Besarnya pengaruh tersebut yaitu sebesar 21,7%, dan sisanya 78,3% dipengaruhi oleh faktor lain yang tidak diteliti.

3. Efisiensi pengendalian biaya dan tingkat perputaran modal kerja juga berpengaruh secara parsial terhadap rentabilitas ekonomi. Efisiensi pengendalian biaya berpengaruh terhadap rentabilitas ekonomi sebesar 16,9% dan besarnya pengaruh tingkat perputaran modal kerja terhadap rentabilitas ekonomi 14,5 %.

2. Rani – Agung (2009) a. Judul

“Pengaruh Modal Kerja Terhadap Kredit Yang Disalurkan Serta Dampaknya Terhadap Rentabilitas Perusahaan pada PT. BPR Siliwangi Tasikmalaya”

c. Perumusan Masalah

2. Apakah ada pengaruh modal kerja terhadap rentabilitas?

3. Apakah ada pengaruh kredit yang disalurkan terhadap rentabilitas? d. Hipotesis

“Ada pengaruh modal kerja terhadap kredit yang disalurkan serta dampaknya terhadap rentabilitas perusahaan dengan path analysis” e. Kesimpulan

Dari hasil analisis menunjukkan bahwa koefisien jalur pengaruh variabel X1 (modal kerja) dengan variabel X2 (kredit yang diberikan)

adalah sebesar 0,983, variabel X1 (modal kerja) terhadap Y

(rentabilitas) adalah sebesar 0,116, dan variabel X2 (kredit yang

diberikan) terhadap Y (rentabilitas) adalah sebesar 0,883. Dengan faktor residu atau faktor lain yang tidak diteliti tetapi berpengaruh terhadap rentabilitas adalah sebesar 0,408 faktor lain yang dapat mempengaruhi rentabilitas adalah pengaruh dari kebijakan manajemen internal dalam segmentasi pasar, kebijakan moneter yang ditetapkan pemerintah, tingkat inflasi, tingkat suku bunga bank, dan kebijakan bank.

3. Tri Siswantini (2006) a. Judul

b. Perumusan masalah

Apakah analisis ratio keuangan dapat digunakan sebagai sarana untuk menganalisis pengelolaan modal kerja dan pengaruhnya terhadap kemampuan laba operasional perusahaan tersebut.

c. Hipotesis

“Ada pengaruh komponen modal kerja yaitu CTO (perputaran kas), RTO (perputaran piutang), dan ITO (perputaran persediaan) terhadap profitabilitas”

d. Kesimpulan

Setelah dilakukan analisa dan pengujian, maka diperoleh hasil bahwa: 1. CTO (perputaran kas) berpengaruh negatif terhadap profitabilitas

2. RTO (perputaran piutang) berpengaruh positif terhadap profitabilias

3. ITO (perputaran persediaan) berpengaruh positif terhadap profitabilitas

2.2. Landasan Teori 2.2.1. Bank

2.2.1.1. Pengertian Bank

Menurut Undang-undang Republik Indonesia No.10 Tahun 1998 Tanggal 10 Nopember 1998 tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian di atas memiliki kandungan filosofis yang tinggi. Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi Keuangan (PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990. Pengertian bank menurut PSAK Nomor 31 dalam Standar Akuntansi Keuangan (2007: 31.1) adalah: Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.2.2. Biaya

2.2.2.1. Pengertian Biaya

Menurut Mulyadi (2009: 8) biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Dari defenisi biaya menurut Mulyadi tersebut ada 4 unsur pokok, yaitu:

1. Biaya merupakan sumber ekonomi 2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujuan tertentu.

Dalam Standar Akuntansi Indonesia dinyatakan bahwa biaya adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan aktiva yang tidak berasal dari kontribusi penanaman modal.

Dari semua definisi diatas dapat disimpulkan yang di maksud biaya secara umum adalah sesuatu yang dikorbankan untuk mencapai tujuan tertentu.

oleh manajemen sebagai usaha untuk merencanakan alokasi berbagai sumber ekonomi yang di korbankan untuk menghasilkan keluaran yang memiliki nilai ekonomis yang lebih tinggi daripada nilai masukan yang di korbankan.

2.2.2.2. Penggolongan Biaya

Biaya dapat di golongkan dengan berbagai macam cara. Penggolongan biaya menurut Mulyadi, (2009: 14):

a. Obyek pengeluaran

Dalam cara penggolongan ini nama obyek pengeluaran merupakan dasar penggolongan biaya.

a. Fungsi pokok dalam perusahaan

b. Hubungan biaya dengan sesuatu yang di biayai

Sesuatu yang di biayai dapat berupa produk atau dapat departemen dalam hubungannya dengan sesuatu yang di biayai, biaya dapat di kelompokkan menjadi dua golongan :

1. Biaya Langsung (direct cost) 2. Biaya tidak langsung (indirect cost)

c. Perilaku biaya dalam hubungannya dengan sesuatu yang di biayai Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat

3. Biaya Semitetap 4. Biaya Tetap

d. Jangka waktu manfaat

Atas dasar jangka waktu manfaatnya, biaya dapat di golongkan menjadi:

1. Pengeluaran modal 2. Pengeluaran pendapatan 2.2.2.3. Biaya Operasional

Masalah biaya sangat erat hubungannya dengan konsep laporan keuangan yang meliputi neraca, perhitungan laba rugi serta laporan perubahan modal (Munawir, 2002: 5). Neraca menunjukkan jumlah aktiva, hutang dan modal perusahaan pada tanggal tertentu. Perhitungan laba rugi memperlihatkan hasil yang di capai serta biaya yang terjadi dan laporan perubahan modal menunjukkan sumber modal perusahaan. Perhitungan laba rugi komponen biaya dilaporkan dalam kategori yaitu: 1. Biaya operasional

Biaya operasional merupakan biaya yang terjadi dalam rangka memperoleh pendapatan operasi misalnya, biaya bunga, biaya administrasi dan umum, biaya gaji, biaya asuransi dan lain-lain. 2. Biaya non operasional

misalnya, biaya penyisihan piutang tak tertagih, biaya penyisihan penurunan nilai agunan yang diambil alih, dll

2.2.3. Pengendalian Biaya

2.2.3.1. Pengertian Pengendalian

Segala aktivitas kehidupan kita membutuhkan suatu pengendalian terhadap apa yang sedang dan telah kita lakukan. begitu juga organisasi harus dikendalikan jalannya. hal ini di maksudkan untuk menjamin aktivitas yang sedang dilakukan sesuai dengan apa yang telah di tetapkan organisasi.

Pengendalian merupakan proses yang digunakan oleh manajemen agar para pelaksana, kerja dengan efektif dan efisien dalam rangka mencapai tujuan organisasi atau tujuan bagi organisasi yang telah di tentukan terlebih dahulu (Supriyono, 1996: 6).

Pengendalian menurut Mowen & Hansen, (2004: 354) adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya.

2.2.3.2. Pengertian Pengendalian Biaya

Pengendalian biaya adalah produk ikutan manajemen yang efektif, karena jika manajemen suatu perusahaan diselenggarakan dengan efektif, biasanya terjadi efisiensi tinggi sebagai gejala nyata dari pengendalian biaya (Sutrisno dan Kusriyanto, 1994: 2).

Maksud dari pengertian pengendalian biaya tentunya tidak melenceng jauh dari prinsip pengendalian biaya, sedangkan prinsip dari pengendalian biaya antara lain:

a. Berusaha agar biaya sesuai dengan standar b. Standar merupakan target

c. Tekanan masa lampau dan kini

d. Terbatas pada item-item yang sudah memenuhi standar

e. Dalam kondisi yang ada berusaha mewujudkan biaya yang rendah f. Merupakan sikap nyata

g. Tidak pernah selesai

2.2.3.3. Tolak Ukur Efisiensi Pengendalian Biaya

Adapun tolak ukur efisiensi dari pengendalian biaya adalah dengan rasio BOPO yaitu membandingkan total biaya operasional dengan pendapatan operasional

Beban operasional

BOPO = X 100% Pendapatan Operasional

Efisiensi BOPO yang cukup baik di tetapkan oleh BI sebesar 94% - 96%

2.2.4. Modal Kerja

2.2.4.1. Pengertian Modal Kerja

Menurut Gitosudarmo (2000: 35) Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh perusahan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode tertentu. Menurut Riyanto (2001:57) modal kerja di bagi menjadi tiga konsep : a. Konsep Kuantitatif

b. Konsep Kualitatif

. Modal kerja dalam pengertian ini sering di sebut modal kerja netto (net working capital) yaitu kelebihan aktiva lancar di atas hutang lancar. Konsep ini menekankan pada kualitas modal kerja yang menunjukkan tersedianya aktiva lancar yang lebih besar daripada utang lancar, dan dikaitkan dengan besarnya jumlah hutang yang harus segera dilunasi. Juga menunjukkan margin of protection atau tingkat keamanan bagi kreditur jangka pendek untuk menjamin kelangsungan operasi di masa datang. serta kemampuan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancarnya.

c. Konsep Fungsional

Menunjukkan besarnya kas, piutang, dan persediaan di kurangi besarnya keuntungan dan besarnya sebagian dana yang di tanamkan dalam aktiva tetap. Pada dasarnya dana yang dimiliki oleh perusahan akan di gunakan untuk menghasilkan laba sesuai usaha pokok perusahaan. Ada sebagian dana yang di gunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut, dan ada sebagian dana yang tidak seluruhnya di gunakan untuk menghasilkan pendapatan untuk periode tersebut.

a. Seluruh aktiva lancar atau modal kerja kotor (Gross Working

Capital)

b. Aktiva lancar di kurangi uatang lancer

c. Keseluruhan dana yang diperlukan untuk menghasilkan laba

tahun berjalan.

2.2.4.2. Macam-macam modal kerja

Riyanto (2001: 61) menggolongkan macam-macam modal kerja sebagai berikut :

a. Modal kerja permanen (Permanent working capital) yaitu modal kerja yang selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam satu periode akuntansi.

Modal kerja permanen terbagi menjadi dua yaitu : 1. Modal kerja Primer (Primary working capital)

Merupakan modal kerja minimal yang harus ada pada perusahaan untuk menjamin kelangsungan kegiatan usahanya.

2. Modal kerja normal

Modal kerja yang digunakan untuk dapat menyelenggarakan kegiatan produksi pada kapasitas normal.

b. Modal kerja variabel (variable working capital) adalah modal kerja yang di butuhkan saat-saat tertentu dengan jumlah ynag berubah-ubah sesuai dengan perberubah-ubahan keadaan dalam datu periode.

Modal kerja variabel dapat dibedakan sebagai berikut :

Yaitu sejumlah modal kerja yang besarnya berubah-ubah disebabkan oleh perubahan musim.

2. Modal kerja siklis (cyclical working capital)

Yaitu modal kerja yang besarnya berubah-ubah karena perubahan permintaan produk.

3. Modal kerja darurat (emergency working capital) Yaitu modal kerja yang besarnya berubah-ubah yang penyebabnya tidak di ketahui sebelumnya.

2.2.4.3. Komponen Modal kerja

Mengacu pada konsep kuantitatif, modal kerja yaitu keseluruhan aktiva lancar, yang termasuk aktiva lancar menurut Munawir, (2002: 14):

a. Kas

b. Investasi jangka pendek c. Piutang wesel

d. Piutang dagang e. Persediaan

f. Piutang penghasilan

g. Persekot atau biaya di bayar dimuka

2.2.4.4. Sumber Modal Kerja

a. Hasil operasi perusahaan, adalah jumlah net income nampak dalam perhitungan laba rugi ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan.

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Surat berharga yang dimiliki perusahaan untuk jangka pendek (Marketable securities atau effek) salah satu elemen aktiva yang langsung dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan unsur modal kerja dari bentuk surat berharga menjadi uang kas.

c. Penjualan aktiva tidak lancar

Hasil penjualan aktiva tetap, investasi jangka panjang, danaktiva tidak lancar dapat dijadikan sumber modal kerja yang lain.

d. Penjualan saham atau obligasi

2.2.5 Profitabilitas

2.2.5.1. Pengertian profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998: 130). Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi.

Menurut Sawir agnes (2005: 17) dalam bukunya yang berjudul Analisis kinerja keuangan dan perencanaan keuangan perusahaan memberikan pengertian serupa mengenai profitabilitas. “Kemampulahan (profitabilitas) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen”.

Dengan menghitung protabilitas dapat diketahui sampai sejauh mana kemampuan suatu bank di dalam menghasilkan keuntungan baik yang berasal dari kegiatan operasional bank yang bersangkutan maupun dari hasil – hasil non operasionalnya. Di dalam perbankan, profitabilitas juga merupakan salah satu faktor – faktor modal, kualitas aktiva, manajemen dan likuditas. Untuk melakukan analisis profitabilitas maka teknik yang digunakan adalah analisis rasio. Analisis rasio ini merupakan suatu teknik analisis yang bermanfaat dalam menilai kinerja suatu bank.

Menurut H. Hempel, Simoson dan Coleman (1994: 61) untuk melakukan analisis probitabilitas sebuah bank beberapa rasio yang umumnya di gunakan adalah sebagai berikut ;

1. Interest margin 2. Net Margin (after tax) 3. Assets Utilization 4. Return on Assets 5. Leverage Multiplier 6. Return on Equity

2.3. Kerangka Berfikir

2.3.1. Pengaruh Pengendalian Biaya terhadap Profitabilitas

menyatakan bahwa dalam usaha bermotif laba maupun tidak bermotif laba, manajemen selalu berusaha agar nilai keluaran lebih tinggi dari masukan yang dikorbankan untuk menghasilkan laba. Dengan kata lain biaya yang telah dikeluarkan harus mampu menghasilkan keluaran laba yang lebih tinggi sehingga diperlukan pengendalian terhadap biaya-biaya tersebut. Dengan adanya pengendalian biaya-biaya diharapkan tidak hanya sekedar menaikkan laba tetapi juga dapat meningkatkan profitabitas, karena jika biaya tidak di kendalikan akan mengurangi pendapatan sehingga laba yang di peroleh akan turun.

Pengendalian merupakan proses yang dilakukan manajemen agar para pelaksana bekerja dengan efektif dan efisien (Supriyono, 1999: 6). Sedangkan menurut Kusriyanto merupakan produk ikutan manajemen yang efektif, karena jika manajemen di selenggarakan dengan efektif, biasanya terjadi efisiensi yang tinggi sebagai gejala nyata dari pengendalian.

Hal ini didukung dengan teori kendala (Teori of Constraints) mengakui bahwa setiap perusahaan dibatasi oleh kendalanya. Teori kendala kemudian mengembangkan pendekatan spesifik untuk mengelola kendala guna mendukung tujuan perbaikan berkelanjutan.

sebagai semua uang yang dikeluarkan perusahaan untuk memperoleh pendapatan (Mowen & Hansen, 2004: 407).

Penelitian tentang pengendalian biaya sebelumnya pernah dilakukan oleh oleh Kusumardani purbo (2007) menemukan bahwa pengendalian biaya berpengaruh terhadap rentabilitas, secara simultan dan persial efisiensi pengendalian biaya berpengaruh terhadap rentabilitas ekonomi, ini dikarenakan efisiensi pengendalian biaya dapat dikatakan efisien dan secara umum dapat dikatakan cukup tinggi.

Berdasarkan uraian diatas, jelas bahwa antara pengendalian biaya dengan profitabilitas mempunyai hubungan yang baik yaitu dengan adanya pengendalian, biaya yang dikeluarkan bisa ditekan seminimal mungkin dan tingkat pendapatan yang akan di peroleh juga tinggi dan akan mengarah ke laba yang tinggi pula. Dengan adanya pengendalian biaya akan mendapatkan tingkat profitabilitas yang juga tinggi.

2.3.2. Pengaruh Modal Kerja terhadap profitabilitas

Modal kerja disini juga sangat mempengaruhi Profitabilitas suatu bank. Hal ini dapat dijelaskan dalam teori yang dikemukakan oleh Adam Smith penulis The Wealth of Nations (1776), menyatakan bahwa modal diartikan sebagai bagian dari nilai kekayaan yang dapat mendatangkan penghasilan(Gunadi Tom, 1981, dalam kutipan Sutanta Raharja Hadikusumo, 2005: 95).

manajemen meliputi kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumber daya manusia dan operasional. Jadi banyak sekali faktor-faktor yang mempengaruhi efektivitas yang kemudian meningkatkan atau menurunkan laba. Meskipun demikian, analisis rasio keuntungan dapat memberikan gambaran keuntungan yang diperoleh perusahaan (Rangkuti, 2004: 79).

Modal kerja dalam suatu bank harus dikelola dengan baik agar kredit yang disalurkan akan semakin besar, dengan asumsi bahwa semakin bertambahnya kredit yang disalurkan maka semakin besar pula modal kerja yang diperlukan sehingga mempunyai dampak pada pendapatan atau dengan kata lain laba yang diperoleh akan optimal (Ahmad Kamarudin, 2000: 7).

pembiayaan (yield on financing) merupakan tingkat penghasilan tertinggi bagi bank. Semakin besar investasi maka akan semakin besar pula pendapatan (bagi hasil) yang diperoleh dari pembiayaan yang disalurkan (Muhamad, 2000: 238).

Keuntungan investasi melalui laba merupakan indikator terhadap kinerja perusahaan, maka informasi keuangan khususnya laba lebih tepat untuk mengukur penurunan atau pertumbuhan perusahaan. (Parawiyati, dkk, 2000: 225).

Penelitian tentang modal kerja sebelumya pernah dilakukan oleh Rani (2009) menemukan bahwa modal kerja berpengaruh terhadap rentabilitas, ini dikarenakan banyak minat masyarakat yang meminjam uang ke bank, sehingga profit yang diperoleh oleh perusahaan mengalami kenaikan.

Jadi berdasarkan uraian diatas dapat disimpulkan bahwa antara modal kerja dengan profitabilitas mempunyai hubungan sangat erat dalam suatu bank karena faktor tersebut bermanfaat dalam memprediksi laba. Apabila modal kerja naik maka profitabilitas akan naik dan apabila modal kerja turun maka profitabilitas akan turun juga.

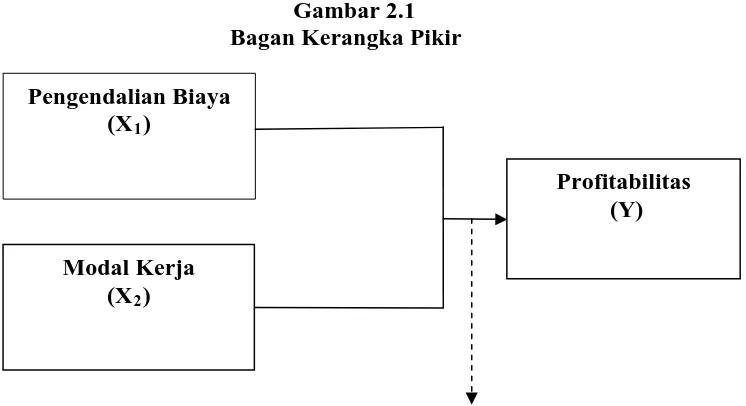

2.3.3. Diagram Kerangka Pikir

Gambar 2.1 Bagan Kerangka Pikir

Modal Kerja (X2)

Pengendalian Biaya (X1)

Profitabilitas (Y)

(Uji statistik regresi linier berganda)

2.4. Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas, hipotesis yang diambil adalah sebagai berikut :

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan yaitu variabel bebas dan variabel terikat,

untuk lebih jelasnya akan diuraikan masing-masing variabel yang diamati

yaitu:

1. Variabel bebas (X)

a. Pengendalian Biaya (X1) adalah biaya-biaya yang pengeluarannya

bisa diawasi dan diatur (dikendalikan) oleh pimpinan pusat

pertanggung jawaban serta kebijakan pimpinan pusat pertanggung

jawaban mempengaruhi biaya tersebut. Digunakan skala rasio

dengan persentase sebagai berikut:

1. Beban operasional

2. Pendapatan operasional

Beban operasional

BOPO = X 100%

Pendapatan operasional

(SE BI No.6/23/DPNP tgl 31 Mei 2004)

Efisiensi yang sehat ketentuan dari BI harus memiliki BOPO antara

94%-96%, Artinya jika sebuah bank memiliki BOPO lebih dari

ketentuan BI maka bank tersebut kategori tidak sehat dan tidak

efisien.

uan dari BI harus memiliki BOPO antara

94%-96%, Artinya jika sebuah bank memiliki BOPO lebih dari

ketentuan BI maka bank tersebut kategori tidak sehat dan tidak

b. Modal kerja (X2) adalah kekayaan atau aktiva yang diperlukan oleh

perusahan untuk menyelenggarakan kegiatan sehari-hari yang selalu

berputar dalam periode tertentu. Digunakan skala rasio dengan

satuan rupiah sebagai berikut:

Modal kerja = kas + giro pada bank indonesia dan bank lain +

penempatan pada bank Indonesia dan bank lain +

surat berharga + kredit yang diberikan + tagihan

derivatif dan akseptasi + dana penyusutan

( Rani, 2009)

2. Variabel terikat (Y)

Variabel terikat dalam penelitian ini adalah Profitabilitas yaitu

merupakan keuntungan atau profit yang diperoleh perusahaan dalam satu

periode. Digunakan skala rasio dengan persentase sebagai berikut:

1. Laba sebelum pajak

2. Total asset

Laba sebelum pajak

ROA = X 100% Rata-rata total asset

(SE BI No.6/23/DPNP tgl 31 Mei 2004)

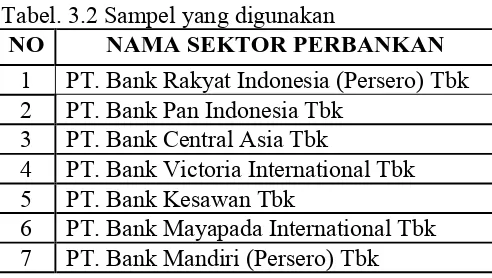

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Obyek penelitian ini adalah Perusahaan yang bergerak dibidang

Sedangkan populasi dari penelitian ini adalah laporan keuangan

yang berupa laporan laba rugi dan neraca pada sektor perbankan yang go

publik dan terdaftar di BEI tahun 2004-2008, sebanyak 31 bank. Berikut

ini adalah sektor perbankan yang go publik dan sudah terdaftar di BEI:

Tabel 3.1 Nama sektor perbankan yang diambil

NO NAMA SEKTOR PERBANKAN

1 PT. Bank Argoniaga Tbk

2 PT. Bank Artha Graha Internasional Tbk 3 PT. Bank Tabungan Pensiunan Nasional Tbk 4 PT. Bank Bukopin Tbk

5 PT. Bank Bumi Arta Tbk

6 PT. Bank Bumiputera Indonesia Tbk 7 PT. Bank Central Asia Tbk

8 PT. Bank Century Tbk 9 PT. Bank Danamon Tbk

10 PT. Bank Eksekutif International Tbk 11 PT. Bank International Indonesia Tbk 12 PT. Bank Kesawan Tbk

13 PT. Bank Multicor Tbk

14 PT. Bank Mandiri (Persero) Tbk 15 PT. Bank Mayapada International Tbk 16 PT. Bank Mega Tbk

17 PT. Bank Negara Indonesia (Persero) Tbk 18 PT. Bank Niaga Tbk

19 PT. Bank NISP Tbk

20 PT. Bank Nusantara Parahyangan Tbk 21 PT. Bank Pan Indonesia Tbk

22 PT. Bank Permata Tbk

23 PT. Bank Rakyat Indonesia (Persero) Tbk 24 PT. Bank Swadesi Tbk

25 PT. Bank Victoria International Tbk 26 PT. Bank Capital Indonesia Tbk 27 PT Bank Himpunan Saudara Tbk 28 PT. Bank Ekonomi Raharja Tbk 29 PT. Bank Lippo Tbk

3.2.2. Sampel

Sampel penelitian adalah bagian dari populasi yang memiliki

karakteristik atau ciri-ciri yang sama dengan populasi tersebut. Teknik

penentuan sampel menggunakan purposive sampling, adalah suatu teknik

penarikan sampel non probability yang menyeleksi berdasarkan ciri-ciri

atau sifat khusus yang dimiliki oleh sampel (Sumarsono, 2004: 52).

Ciri-ciri khusus tersebut adalah:

1. Sektor perbankan yang go publik dan terdaftar aktif di Bursa Efek

Indonesia.

2. Menerbitkan neraca dan laba rugi berturut-turut selama tahun

2004-2008.

3. Sektor perbankan yang memiliki laba berturut-turut selama tahun

2004-2008.

4. laporan keuangan yang telah teraudit hanya tahun 2004-2008, karena

tahun 2009 belum diaudit.

Berdasarkan ciri-ciri tersebut diatas, maka sampel yang digunakan

dalam penelitian ini adalah laporan keuangan 12 bank. Berikut ini adalah

sampel yang digunakan:

Tabel. 3.2 Sampel yang digunakan

NO NAMA SEKTOR PERBANKAN

1 PT. Bank Rakyat Indonesia (Persero) Tbk 2 PT. Bank Pan Indonesia Tbk

3 PT. Bank Central Asia Tbk

4 PT. Bank Victoria International Tbk 5 PT. Bank Kesawan Tbk

Lanjutan Tabel 3.2 Sampel yang digunakan

NO NAMA SEKTOR PERBANKAN

8 PT. Bank Swadesi Tbk

9 PT. Bank Negara Indonesia (Persero) Tbk 10 PT. Bank Niaga Tbk

11 PT. Bank NISP Tbk

12 PT. Bank Nusantara Parahyangan Tbk Sumber: dari BEI

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang dipakai dalam penelitian ini adalah data skunder

yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian

dan sumber yang telah ada. Data yang dibutuhkan dalam penelitian ini

adalah data laporan keuangan yang berupa laporan laba rugi dan neraca

sektor perbankan yang terdaftar di BEI pada tahun 2004-2008.

3.3.2. Sumber Data

Sumber data yang diperoleh guna terlaksananya penelitian ini

adalah diperoleh dari perpustakaan Bursa Efek Indonesia.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi

normal atau tidak (Ghozali 2001:74). Model regresi yang baik adalah

memiliki distribusi normal atau mendekati normal.

Pedoman dalam mengambil keputusan apakah sebuah distribusi

a. Jika nilai signifikan (nilai probabilitasnya) < 5%, maka distribusi

adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) > 5%, maka distribusi

adalah normal (Sumarsono, 2004 : 41-43).

3.4.2. Uji Asumsi Klasik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat

BLUE (Best Linier Unbiased Estimator) artinya pengambilan keputusan

melalui uji F dan uji T tidak boleh bias.

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinearitas

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji T menjadi bias (Gujarati,

1997:218).

a. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar data

observasi yang diurutkan berdasarkan urutan waktu (data time series)

atau data yang diambil pada waktu tertentu (data cross - sectional),

(Gujarati, 1999:201). Konsekuensi dari adanya autokorelasi dalam

suatu model regresi adalah varian sampel tidak dapat menggambarkan

suatu model regresi dilakukan melalui pengujian terhadap nilai uji

Durbin Watson (uji DW), (Algifari, 1997:77).

Pedoman model regresi untuk mendeteksi autokorelasi

menurut besaran DW (Durbin - Watson) yaitu:

a. Angka D – W dibawah -2 berarti ada autokorelasi (+)

b. Angka D – W sampai +2 berarti tidak ada autokorelasi

c. Angka D – W dibawah +2 berarti ada autokorelasi (-)

b. Multikolinearitas

1. Uji Multikolinieritas dimaksudkan untuk menguji apakah model

regresi ditemukan adanya korelasi antara variabel bebas

(independen) (Ghozali 2001:57).

Identifikasi secara statistik ada atau tidaknya gejala

multikolinearitas dapat dilakukan dengan melihat nilai Variance

Inflation Factor (VIF).

VIF menyatakan tingkat “pembekakan” varians, apabila

varians lebih besar dari 10. Hal ini berarti terdapat multikolinearitas

pada persamaan regresi linear (Gujarati, 1999:339).

c. Heterokesdatisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan residual satu

Menurut santoso (2003 :243), diaognosis heteroskedastisitas

secara kuantitatif dalam suatu regresi dapat dilakukan dengan

mempergunakan uji korelasi rank spearman:

a. Jika dari nilai signifikan residual lebih kecil dari 0,05 maka terjadi

heteroskedastisitas.

b. Jika dari nilai signifikan residual lebih besar dari 0,05 maka tidak

terjadi heteroskedastisitas.

3.4.3. Teknik Analisis

Teknik analisis digunakan adalah analisis regresi berganda.

Adapun persamaan regresi berganda adalah sebagai berikut:

Y = a + b1 X1 + b2 X2 + e

Dimana:

Y = Profitabilitas

a = Konstanta Regresi

b1 = Koefisien Regresi

b2 = Koefisien Regresi

X1 = Efisiensi Pengendalian Biaya

X2 = Modal Kerja

3.4.4. Uji Hipotesis 1. Uji F

Uji F digunakan untuk menguji kesesuaian model regresi yang

digunakan dalam penelitian, adapun prosedur uji F :

a. Ho : β1,β2, …ßj = 0, tidak ada kesesuaian model pengaruh antara

variabel bebas (X1,X2) dengan variabel terikat (Y).

Ha : β1,β2, …ßj ≠ 0, ada kesesuaian model pengaruh antara

variabel bebas (X1,X2) dengan variabel terikat (Y).

b. Tingkat signifikan 0,05 dengan derajat bebas (n – k – 1)

c. Kriteria pengujian

Jika tingkat signifikan (p – value) ≥ 0,05, maka Ho diterima

dan Ha ditolak (a = 0,05), tidak ada kesesuaian model pengaruh

antara variabel bebas (X1,X2) dengan variabel terikat (y).

Jika tingkat signifikan (p – value) ≤ 0,05, maka Ho ditolak dan

Ha diterima (a = 0,05), ada kesesuaian model pengarih antara

variabel bebas (X1,X2) dengan variabel terikat (y).

2. Uji t

Uji t digunakan untuk menguji pengaruh masing-masing

variabel bebas (X1, X2) dan variabel terikat (Y), adapun prosedur uji t

adalah:

a. Ho : ßj = 0, tidak ada pengaruh secara persial antara variabel bebas

Ha : ßj ≠ 0, ada pengaruh secara persial antara variabel bebas

(X1,X2) terhadap variabel terikat (Y).

b. Tingkat signifikan 0,05 derajat bebas (n – k – 1)

c. Kriteria pengujian

Jika tingkat signifikan (p – value) ≥ 0,05, maka Ho diterima

dan Ha ditolak (a = 0,05), tidak ada pengaruh secara persial

antara variabel bebas (X1,X2) dengan variabel terikat (Y).

Jika tingkat signifikan (p – value) ≤ 0,05, maka Ho ditolak dan

Ha diterima (a = 0,05), ada pengaruh secara persial antara

variabel bebas (X1,X2) dengan variabel terikat (Y).

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. PT. Bank Rakyat Indonesia (Persero) Tbk

PT. Bank Rakyat Indonesia (Persero), Tbk atau BRI didirikan pada tanggal 18 Desember 1968 berdasarkan Undang-undang No. 21 Tahun 1968. Pada tanggal 29 April 1992, berdasarkan Peraturan Pemerintah Republik Indonesia No. 21 Tahun 1992, bentuk badan hukum BRI diubah menjadi Perusahaan Perseroan (Persero). Pengalihan BRI menjadi Persero diaktakan dengan akta No. 133 tanggal 31 Juli 1992 Notaris Muhani Salim, S.H. dan telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. C2-6584.HT.01.01.TH.92 tanggal 12 Agustus 1992, serta diumumkan dalam Berita Negara Republik Indonesia No. 73, Tambahan No. 3A tanggal 11 September 1992.

peraturan yang berlaku, termasuk melakukan kegiatan sesuai dengan prinsip syariah.

Kegiatan operasi BRI terpengaruh oleh kondisi perekonomian di Indonesia. Memburuknya keadaan ekonomi, termasuk penurunan yang signifikan terhadap nilai tukar rupiah atau meningkatnya tingkat suku bunga, dapat mempengaruhi kemampuan nasabah BRI (termasuk debitur dan pihak ketiga lain yang terikat kontrak dengan BRI) untuk memenuhi kewajiban mereka setelah jatuh tempo, dan dapat menimbulkan pengaruh negatif terhadap profitabilitas BRI dan kecukupan modalnya. Untuk mengantisipasi kondisi tersebut BRI konsisten melaksanakan Rencana Kerja Anggaran Perusahaan (RKAP) untuk meningkatkan kinerja usaha BRI dan memenuhi seluruh ketentuan kehati-hatian. Strategi BRI yang diuraikan dalam rencana kerja tersebut antara lain :

1. Pelaksanaan praktek-praktek perbankan yang sehat termasuk prinsip keterbukaan (transparancy).

2. Pengelolaan risiko secara terpadu meliputi risiko kredit, pasar dan operasional untuk meminimalkan risiko usaha.

3. Peningkatan sistem monitoring risiko usaha. 4. Pelaksanaan redefinisi strategi bisnis BRI.

5. Perluasan jaringan layanan dan kualitasnya serta pengembangan features dan pemasaran produk berkartu.

7. Peningkatan dan pengembangan sistem teknologi informasi yang menunjang strategi bisnis bank.

Disamping itu, BRI juga terus melaksanakan pengendalian seluruh biaya overhead secara ketat. BRI berharap untuk dapat meningkatkan kinerjanya melalui implementasi rencana kerja (business plan) secara konsisten dan manajemen mempunyai komitmen yang penuh untuk mengimplementasikan tindakannya dan pencapaian target.

4.1.2. PT. Bank Central Asia Tbk

PT. Bank Central Asia, Tbk atau BCA didirikan di negara Republik Indonesia dengan akta notaris Raden Mas Soeprapto tanggal 10 Agustus 1955 No. 38 dengan nama “N.V. Perseroan Dagang dan Industrie Semarang Knitting Factory” dan disahkan oleh Menteri Kehakiman dengan No. J.A.5/89/19 tanggal 10 Oktober 1955 dan diumumkan dalam Tambahan No. 595 pada Berita Negara No. 62 tanggal 3 Agustus 1956. nama bank tersebut telah diubah beberapa kali, hingga pada akhirnya menjadi PT. Bank Central Asia berdasarkan akta Wargio Suhardjo, S.H. sebagai pengganti notaris Ridwan Suselo tanggal 21 Mei 1974 No. 144.

Menteri Keuangan No. 42855/U.M.II tanggal 14 Maret 1957. bank memperoleh ijin untuk melakukan kegiatan usaha devisa berdasarkan Surat Keputusan Direksi Bank Indonesia No. 9/110/Kep/Dir/UD tanggal 28 Maret 1977.

4.1.3. PT. Bank Victoria International Tbk

PT. Bank Victoria Internacional Tbk didirikan pada tanggal 28 Oktober 1992 berdasarkan akta notaris A. Partomuan Pohan, SH, LLM, No. 71 yang selanjutnya diadakan pembetulan dengan akta No. 30 tanggal 8 Juni 1993 dari notaris yang sama. Akta pendirian tersebut disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-4903.HT.01.01.TH.93 tanggal 19 juni 1993 dan diumumkan dalam BErita Negara Republik Indonesia No. 39, Tambahan no. 2602 tanggal 15 Mei 1998.

Sesuai dengan pasal 3 Anggaran dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan usaha sebagai bank umum dalam arti kata seluas-luasnya sesuai dengan ketetntuan dan perundang-undangan yang berlaku. Bank merupakan bank non devisa.

4.1.4. PT. Bank Kesawan Tbk

1913 dan diumumkan dalam Extra Bijvougsel der Javasche Courant No. 78 tanggal 30 September 1913. Berdasarkan Surat Keputusan Menteri Keuangan No.191547/U.M.II tanggal 28 Oktober 1958, BAnk memulai kegiatan operasionalnya sebagai Bank Umum. Nama Bank diubah menjadi PT. Bank Kesawan berdasarkan akta perubahan anggaran dasar No. 60 di hadapan Notaris Ong Kiem Lian tanggal 10 Maret 1965 dan memperoleh persetujuan Menteri Kehakiman Republik Indonesia No. J.A.5/68/15 tanggal 3 Juli 1965 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 95 tanggal 26 Nopember 1965, Tambahan No. 395. Ruang lingkup kegiatan Bank adalah menjalankan kegiatan umum perbankan.

4.1.5. PT. Bank Mayapada International Tbk

Perseroan Terbatas, dan akta tersebut masih dalam proses pemberitahuan ke Menteri Hukum dan Hak Asasi Manusia Republik Indonesia.

Sesuai dengan pasal 3 Anggaran Dasar Bank, ruang lingkup serta kegiatan usaha Bank adalah melakukan usaha di bidang perbankan sesuai dengan undangundang dan peraturan yang berlaku. Bank memperoleh ijin usaha sebagai bank devisa pada tanggal 3 Juni 1993 sesuai dengan Keputusan Direksi Bank Indonesia No. 26/26/KEP/DIR.

Kantor pusat Bank berlokasi di Mayapada Tower Jl. Jendral Sudirman Kav. 28, Jakarta. Sampai dengan tanggal 31 Desember 2008, Bank memiliki 1 kantor pusat operasional (termasuk kantor pusat) serta kantor cabang, kantor cabang pembantu dan kantor kas. Jumlah karyawan Bank pada tanggal 31 Desember 2008 dan 2007 masing-masing adalah 1.649 orang dan 1.272 orang.

4.1.6. PT. Bank Mandiri (Persero) Tbk

Negara, PT. Bank Ekspor Impor Indonesia, PT. Bank Pembangunan Indonesia. Berdasarkan akta penggabungan usaha No. 100 tanggal 24 Juli 1999 yang dibuat di hadapan Notaris Sutjipto, S.H., Bank peserta Penggabungan secara hukum kelakukan penggabungan usaha ke dalam Bank Mandiri. Akta penggabungan usaha tersebut disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. C-13.781.HT.01.04.TH.99 tanggal 29 Juli 1999 dan disetujui oleh Gubernur Bank Indonesia dengan Surat Keputusan No. 1/9/KEP.GBI/1999 tanggal 29 Juli 1999. Pada tanggal efektif penggabungan usaha Bank Peserta Penggabungan secara hukum dibubarkan tanpa proses likuidasi dan Bank Mandiri sebagai Bank Hasil Penggabungan menerima hak dan kewajiban dari Bank Peserta Penggabungan.

4.1.7. PT. Bank Swadesi Tbk

Bank untuk disesuaikan dengan ketentuan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan ini telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat Keputusan No. AHU-98328.AH.01.02.Tahun 2008 tanggal 19 Desember 2008.

Kantor pusat Bank di Jalan H. Samanhudi No. 37, Jakarta Pusat. Bank mempunyai 3 kantor cabang, 5 kantor cabang pembantu dan 5 kantor kas. Jumlah karyawan Bank pada tanggal 31 Desember 2008 dan 2007 masing-masing 339 dan 356 karyawan.

Sesuai dengan pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan/menyelenggarakan dan mengusahakan kegiatan yang berhubungan dengan perbankan.

4.1.8. PT. Bank Negara Indonesia (Persero), Tbk

Dasar BNI, ruang lingkup kegiatan BNI adalah melakukan usaha di bidang perbankan, termasuk melakukan kegiatan berdasarkan syariah.

Perkembangan BNI hingga akhir 2004, BNI memiliki 12 kantor wilayah yang membawahi 918 kantor cabang dan cabang pembantu domestik serta 25 kantor cabang syariah. Selain itu, jaringan BNI juga meliputi 5 kantor cabang internasional yaitu Singapura, Hongkong, Tokyo, London dan New York. Pada akhir tahun 2003, pemerintah Indonesia memutuskan untuk mengakhiri program dengan International Monetary

Fund (IMF). Di tahun 2004 dan seterusnya, Pemerintah tidak akan

menerima lagi dana dan IMF ataupun tidak memiliki akses untuk penjadwalan kembali utang-utangnya melalui fasilitas Paris Club. Pemerintah telah menyiapkan jadwal program pemulihan ekonomi dan akan bertanggung jawab untuk memantau hasilnya. Peran IMF adalah untuk memberikan saran penerapan kebijakan ekonomi Pemerintah. Pemerintah akan mengambil bagian dalam konsultasi tahunan dan dalam Post-

Programme Monitoring, yakni suatu program untuk negara-negara yang

baru-baru ini mengakhiri program pemulihan ekonomi dengan IMF.

4.1.9. PT. Bank Niaga, Tbk

Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/110/15 tanggal 1 Desember 1955 dan diumumkan dalam Berita Negara Republik Indonesia No. 71 tanggal 4 September 1956, Tambahan Berita Negara No. 729/1956.

Anggaran Dasar Bank Niaga telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 32, 24, dan 28, masing-masing tanggal 23 April 2004, 13 Mei 2004 dan 23 Agustus 2004 yang dibuat dihadapan Amrul Partomuan Pohan, S.H., LLM, Notaris di Jakarta. Berdasarkan pasal 3 Anggaran Dasar Bank Niaga, ruang lingkup kegiatan Bank Niaga adalah melakukan usaha di bidang perbankan sesuai dengan undang-undang dan peraturan yang berlaku dan melakukan kegiatan perbankan lainnya berdasarkan prinsip syariah. Bank Niaga mulai melakukan kegiatan perbankan berdasarkan prinsip syariah pada tanggal 27 September 2004. Melalui “Visi Niaga 2007”, Bank Niaga bertekad untuk menjadi

sebuah lembaga keuangan terkemuka di segmen jasa ritel. Inisiatif dan arah baru Bank Niaga ini akan memberikan landasan yang lebih kokoh serta mempercepat proses perubahan dan perwujudan dari keinginan Bank Niaga untuk menjadi “Lima Besar” lembaga keuangan di Indonesia.

4.1.10. PT. Bank NISP Tbk

dengan nama NV. Nederlandsch Indische Spaar En Deposito Bank. Akta pendirian ini telah didaftarkan di Pengadilan Negeri dengan No. A 42/6/9 tanggal 28 April 1941. Pada awal pendiriannya, Bank beroperasi sebagai bank tabungan. Bank memperoleh izin untuk beroperasi sebagai bank umum dari Menteri Keuangan Republik Indonesia dengan Keputusan No. D.15.6.2.27 tanggal 20 Juli 1967.

Sesuai dengan pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah melakukan kegiatan usaha di bidang perbankan sesuai dengan Undang-undang dan peraturan yang berlaku. Pada tanggal 3 Juli 2006 Bank memindahkan Kantor Pusat Bank yang semula beralamat di Jl. Gunung Sahari No. 38, Jakarta Pusat ke alamat Jl. Prof. Dr. Satrio Kav. 25 (Casablanca), Jakarta. Pada tanggal 31 Desember 2008, 2007 dan 2006, Bank mempunyai kantor cabang, kantor cabang pembantu dan kantor kas.

4.1.11. PT. Bank Nusantara Parahyangan Tbk

mengubah status Bank dari Bank Pasar menjadi Bank Umum, dimana akta perubahan telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia melalui surat keputusannya No. C2-4155. Ht.01.04-Th 1989 tanggal 2 Mei 1989. Peningkatan status Bank ini juga telah disetujui oleh Menteri Keuangan Republik Indonesia melalui Surat Keputusannya No.748/KMK,013/1989 tanggal 3 Juli 1989.

Sesuai dengan Surat Keputusan Direksi Bank Indonesia No. 27/54/KEP/DIR tanggal 5 Agustus 1994, Bank Indonesia telah menyetujui untuk meningkatkan status Bank menjadi Bank. Sesuai dengan pasal 2 anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan kegiatan umum perbankan. Kantor pusat Bank beralamat di Jalan. Ir. H. Juanda No. 95 Bandung. Pada tanggal 31 Desember 2008 dan 2007, jumlah seluruh kantor di Indonesia.

4.1.12. PT. Bank Pan Indonesia, Tbk

Sesuai dengan pasal 2 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan usaha-usaha bank umum dalam arti kata seluas-luasnya di dalam maupun di luar negeri. Bank mulai beroperasi secara komersial pada tanggal 18 Agustus 1971, sesuai dengan izin usaha yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan No. KEP-205/DDK/II/8/1971 tanggal 18 Agustus 1971. sesuai dengan Surat Keputusan Bank Indonesia No. 5/2-Kep.Dir. tanggal 21 April 1972, Bank telah mendapat persetujuan menjadi bank devisa.

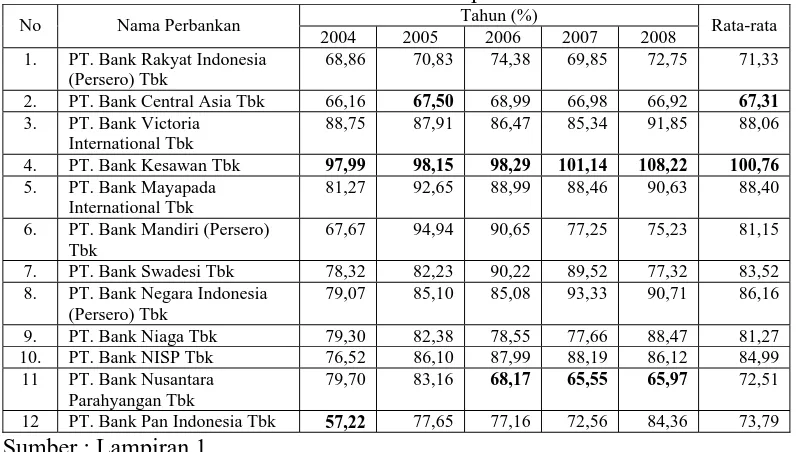

4.2. Deskripsi Hasil Penelitian 4.2.1. Pengendalian Biaya (X1)

Pengendalian biaya (X1) adalah biaya-biaya yang pengeluarannya bisa

diawasi dan diatur (dikendalikan) oleh pimpinan pusat pertanggung jawaban serta kebijakan pimpinan pusat pertanggungjawaban mempengaruhi biaya tersebut.

Tabel 4.1: Data Pengendalian Biaya (BOPO) (X1) Pada Perusahaan Yang

Go Public Di BEI Tahun 2004 Sampai Tahun 2008

Tahun (%)

No Nama Perbankan

2004 2005 2006 2007 2008 Rata-rata

1. PT. Bank Rakyat Indonesia (Persero) Tbk

6. PT. Bank Mandiri (Persero) Tbk

67,67 94,94 90,65 77,25 75,23 81,15

7. PT. Bank Swadesi Tbk 78,32 82,23 90,22 89,52 77,32 83,52

8. PT. Bank Negara Indonesia (Persero) Tbk

Berdasarkan tabel di atas terlihat bahwa tahun 2004 PT. Bank Kesawan, Tbk memiliki pengendalian biaya tertinggi yaitu sebesar 97,99% sedangkan PT. Bank Pan Indonesia, Tbk memiliki pengendalian biaya terendah yaitu sebesar 57,22%. Hal ini menunjukkan bahwa PT. Bank Kesawan, Tbk dikategorikan sebagai bank yang tidak sehat dan tidak efisiensi, karena nilai BOPO yang dihasilkan melebihi dari ketentuan BI yaitu 94%-96%.

Tahun 2006 PT. Bank Kesawan, Tbk memiliki pengendalian biaya tertinggi yaitu sebesar 98,29% sedangkan PT. Bank Nusantara Parahyangan Tbk memiliki pengendalian biaya terendah yaitu sebesar 68,17%. Hal ini menunjukkan bahwa PT. Bank Kesawan, Tbk dikategorikan sebagai bank yang tidak sehat dan tidak efisiensi, karena nilai BOPO yang dihasilkan melebihi dari ketentuan BI yaitu 94%-96%.

Pengendalian biaya tertinggi tahun 2007 dimiliki oleh PT. Bank Kesawan, Tbk yaitu sebesar 101,14% sedangkan pengendalian biaya terendah dimiliki oleh PT. Bank Nusantara Parahyangan Tbk yaitu sebesar 65,55%. Hal ini menunjukkan bahwa PT. Bank Kesawan, Tbk dikategorikan sebagai bank yang tidak sehat dan tidak efisiensi, karena nilai BOPO yang dihasilkan melebihi dari ketentuan BI yaitu 94%-96%.

Pengendalian biaya tertinggi tahun 2008 dimiliki oleh PT. Bank Kesawan, Tbk yaitu sebesar 108,22% sedangkan pengendalian biaya terendah dimiliki oleh PT. Bank Nusantara Parahyangan Tbk yaitu sebesar 65,97%. Hal ini menunjukkan bahwa PT. Bank Kesawan, Tbk dikategorikan sebagai bank yang tidak sehat dan tidak efisiensi, karena nilai BOPO yang dihasilkan melebihi dari ketentuan BI yaitu 94%-96%.

Dari penjelasan tersebut menjelaskan bahwa PT. Bank Kesawan, Tbk selama lima tahun yaitu mulai tahun 2004 sampai dengan tahun 2008 dikategorikan sebagai bank yang tidak sehat dan tidak efisien, karena bank tersebut memiliki nilai BOPO lebih dari 96%.

sedangkan nilai terendah adalah PT. Bank Central Asia Tbk dengan nilai sebesar 67,31%.

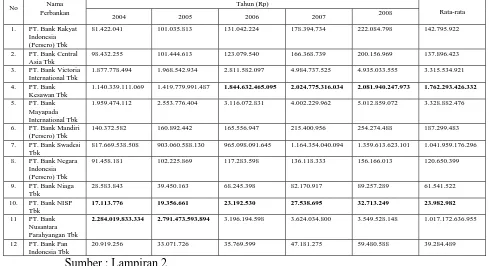

4.2.2. Modal Kerja (X2)

Modal kerja (X2) adalah kekayaan atau aktiva yang diperlukan oleh

perusahan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode tertentu. Berikut ini data modal kerja pada perusahaan yang go public di BEI tahun 2004 sampai dengan 2008:

Tabel 4.2: Data Modal Kerja (X2) Pada Perusahaan Yang Go Public Di

BEI Tahun 2004 Sampai Tahun 2008

Tahun (Rp)

No Nama

Perbankan

2004 2005 2006 2007 2008 Rata-rata

1. PT. Bank Rakyat Indonesia (Persero) Tbk

81.422.041 101.035.813 131.042.224 178.394.734 222.084.798 142.795.922

2. PT. Bank Central Asia Tbk

98.432.255 101.444.613 123.079.540 166.368.739 200.156.969 137.896.423 3. PT. Bank Victoria

International Tbk

1.877.778.494 1.968.542.934 2.811.582.097 4.984.737.525 4.935.033.555 3.315.534.921 4. PT. Bank

Kesawan Tbk

1.140.339.111.069 1.419.779.991.487 1.844.632.465.095 2.024.775.316.034 2.081.940.247.973 1.762.293.426.332 5. PT. Bank

Mayapada International Tbk

1.959.474.112 2.553.776.404 3.116.072.831 4.002.229.962 5.012.859.072 3.328.882.476

6. PT. Bank Mandiri (Persero) Tbk

140.372.582 160.892.442 165.556.947 215.400.956 254.274.488 187.299.483 7. PT. Bank Swadesi

Tbk

817.669.538.508 903.060.588.130 965.098.091.645 1.164.354.040.094 1.359.613.623.101 1.041.959.176.296 8. PT. Bank Negara

Indonesia (Persero) Tbk

91.458.181 102.225.869 117.283.598 136.118.333 156.166.013 120.650.399

9. PT. Bank Niaga Tbk

28.583.843 39.450.163 68.245.398 82.170.917 89.257.289 61.541.522 10. PT. Bank NISP

Tbk

17.113.776 19.356.661 23.192.530 27.538.695 32.713.249 23.982.982

11 PT. Bank Nusantara Parahyangan Tbk

2.284.019.833.334 2.791.473.593.894 3.196.194.598 3.624.034.800 3.549.528.148 1.017.172.636.955

12 PT. Bank Pan Indonesia Tbk

20.919.256 33.071.726 35.769.599 47.181.275 59.480.588 39.284.489

Sumber : Lampiran 2

Tahun 2005 PT. Bank Nusantara Parahyangan, Tbk memiliki modal kerja tertinggi yaitu sebesar Rp 2.791.473.593.894,- sedangkan PT. Bank NISP, Tbk memiliki modal kerja terendah yaitu sebesar Rp 19.356.661,-. Modal kerja tertinggi tahun 2006 sampai dengan 2008 dimiliki oleh

PT. Bank Kesawan, Tbk dan model kerja tersebut cenderung mengalami peningkatan dari tahun 2006 sampai dengan tahun 2008, diman modal kerja tahun 2006 sebesar Rp. 1.844.632.465.095 meningkat menjadi Rp.2.081.940.247.973,- di tahun 2008.

Modal kerja terendah tahun 2006 sampai dengan 2008 dimiliki oleh PT. Bank NISP, Tbk dan model kerja tersebut cenderung mengalami peningkatan dari tahun 2006 sampai dengan tahun 2008, diman modal kerja tahun 2006 sebesar Rp. 23.192.530 meningkat menjadi Rp.32.713.249 di tahun 2008.

Berdasarkan rata-rata variabel modal kerja ternyata nilai tertinggi adalah PT. Bank Kesawan Tbk dengan nilai sebesar Rp 1.762.293.426.332,- sedangkan nilai terendah adalah PT. NISP Tbk dengan nilai sebesar Rp 23.982.982,-.

4.2.3. Profitabilitas (Y)

Tabel 4.3: Data Profitabilitas (Y) Pada Perusahaan Yang Go Public Di BEI Tahun 2004 Sampai Tahun 2008

Tahun (%)

No. Nama Perbankan

2004 2005 2006 2007 2008 Rata-rata

1. PT. Bank Rakyat Indonesia (Persero) Tbk

Sumber : Lampiran 3

Berdasarkan tabel diatas terlihat bahwa tahun 2004 PT. Bank Pan Indonesia, Tbk memiliki profitabilitas tertinggi yaitu sebesar 5,79% sedangkan PT. Bank Kesawan Tbk memiliki profitabilitas terendah yaitu sebesar 0,37%.

Tahun 2005 PT. Bank Rakyat Indonesia (Persero), Tbk memiliki profitabilitas tertinggi yaitu sebesar 4,88% sedangkan PT. Bank Kesawan, Tbk memiliki profitabilitas terendah yaitu sebesar 0,31%.

Tahun 2006 PT. Bank Rakyat Indonesia (Persero), Tbk memiliki profitabilitas tertinggi yaitu sebesar 4,26% sedangkan PT. Bank Nusantara Parahyangan, Tbk memiliki profitabilitas terendah yaitu sebesar 0%.

Profitabilitas tertinggi tahun 2007 dimiliki oleh PT. Bank Rakyat Indonesia (Persero), Tbk yaitu sebesar 4,34% sedangkan profitabilitas terendah dimiliki oleh PT. Bank Kesawan, Tbk yaitu sebesar 0,34%.

Berdasarkan rata-rata variabel profitabilitas ternyata nilai tertinggi adalah PT. Bank Rakyat Indonesia (Persero) Tbk dengan nilai sebesar 4,62% sedangkan nilai terendah adalah PT. Bank Kesawan Tbk dengan nilai sebesar 0,32%.

4.3. Analisis Regresi Linier Berganda 4.3.1. Uji Normalitas

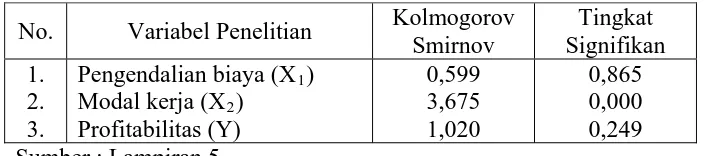

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2004: 40). Dalam penelitian ini uji normalitas menggunakan metode Kolmogorov Smirnov. Hasil pengujian normalitas dapat dilihat pada tabel berikut:

Tabel 4.4 : Hasil Uji Normalitas

No. Variabel Penelitian Kolmogorov Smirnov

Pengendalian biaya (X1)

Modal kerja (X2) Sumber : Lampiran 5

Berdasarkan tabel 4.4 terlihat bahwa tingkat signifikan pada variabel pengendalian biaya (X1) sebesar 0,865 dan tingkat signifikan pada variabel

profitabilitas (Y) sebesar 0,249. Hal ini menyimpulkan bahwa variabel pengendalian biaya (X1) dan profitabilitas (Y) adalah berdistribusi normal,

karena nilai signifikan yang dihasilkan diatas 5%.

Berbeda dengan variabel modal kerja (X2), tingkat signifikan yang

dihasilkan sebesar 0,000 yang berarti variabel modal kerja (X2) adalah tidak

Analisis regresi linier berganda tetap dilanjutkan karena mempertimbangkan Teorema Central Limit, apabila n > 30 maka variabel variabel modal kerja (X2) dianggap mengikuti distribusi normal. (Iskandar

Itan, 2003 : 167)

4.3.2. Uji Asumsi Klasik

Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best

Linier Unbiassed Estimator). Uji asumsi klasik tersebut meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. 1. Uji Multikolinieritas

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Adapun besaran VIF dari masing-masing variabel bebas adalah sebagai berikut :

Tabel 4.5: Nilai VIF (Variance inflation Factor)

Variabel Bebas VIF

Pengendalian biaya (X1)

Modal kerja (X2)

Berdasarkan tabel 4.5 terlihat bahwa model regresi tidak terjadi multikolinieritas, karena besaran VIF yang dihasilkan oleh variabel pengendalian biaya (X1) dan modal kerja (X2) lebih kecil dari 10.

2. Uji Heteroskedastisitas

Heteroskedastisitas dapat diidentifikasikan dengan cara menghitung koefisien korelasi Rank Spearman antara nilai residual dengan seluruh variabel bebas. Hasil dari uji Rank Spearman adalah sebagai berikut :

Tabel 4.6: Hasil Korelasi Rank Spearman

Variabel Bebas Koefisien korelasi

Rank Spearman

Tingkat signifikansi Pengendalian biaya (X1)

Modal kerja (X2)

-0,081 -0,244

0,536 0,060 Sumber : Lampiran 6

Berdasarkan tabel 4.6 terlihat bahwa model regresi tidak terjadi heteroskedastisitas, karena tingkat signifikansi yang dihasilkan oleh variabel pengendalian biaya (X1) dan modal kerja (X2) lebih besar dari

5% (sig > 5%). 3. Uji Autokorelasi