TESIS

PROGRAM STUDI MAGISTER MANAGEMEN

Diajukan Oleh :

DJON HERRY

NPM : 07.61020073

Kepada

PROGRAM PASCA SARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL” VETERAN ”

JAWA TIMUR-SURABAYA

rahmat, karunia dan hidayahNya, sehingga penyusuanan tesis yang

berjudul “Pengaruh anggaran partisipasi, kepuasan kerja dan gaya

kepemimpinan terhadap kinerja manajerial PT. Angkasa Pura-I di Bandar

Udara Ngurah Rai - Bali” dapat terselesaikan dengan baik.

Dengan ketulusan hati yang paling dalam peneliti mengucapkan

terima kasih kepada Prof. DR.H.Soeparlan Pranoto. SE.MM.AK selaku

Pembimbing Utama dan Drs.Ec. Prasetyohadi , MM selaku Pembimbing

Pendamping yang telah membantu menyelesaikan tesis ini. Ucapan

terima kasih juga peneliti ucapkan kepada :

1. Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur

Surabaya

2. Direktur beserta Staf dan seluruh dosen Program Pasca Sarjana

Universitas Pembangunan Nasional “Veteran” Jawa Timur, Surabaya

3. General Manager berserta Jajarannya PT.(Persero) Angkasa Pura I ,

Cabang Bandara Internasional Ngurah Rai - Bali

4. Secara Khusus disampaikan kepada Istri tercinta (Dra. Malhana

Dewi) dan ananda tersayang (Yeti Novita dan Angda Nublah

Mesfautri) yang ikut serta memberi dorongan semangat, motivasi dan

Surabaya, Oktober 2009

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 12

1.3. Tujuan Penelitian ... 13

1.4. Manfaat Penelitian ... 13

BAB II KAJIAN TEORI DAN EMPIRIK 2.1. Penelitian Sebelumnya ( Kajian Pustaka ) ... 14

2.2. Landasan Teori ... 25

2.2.1. Anggaran (Budget) ... 25

2.2.2. Kepuasan Kerja ... 29

2.2.2.1. Teori & Pengertian ... 29

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Kepuasan Kerja ... 31

2.2.2.3. Mengukur Kepuasan Kerja ... 38

2.2.3. Kepemimpinan ... 41

2.2.3.2. Teori kepemimpinan ... 43

2.2.3.3. Fungsi kepemimpinan ... 48

2.2.3.4. Gaya kepemimpinan ... 51

2.2.4. Kinerja ... 58

2.2.4.1. Kinerja Manajerial ... 61

2.2.4.2. Pengaruh Manajemen Terhadap Kinerja Karyawan ... 61

2.2.4.3. Tugas Manajer... 63

2.2.4.4. Evaluasi atau Penilaian Kinerja ... 65

2.2.4.5. Tujuan & Peranan Evaluasi Kinerja ... 69

2.2.4.6. Tingkatan Manajerial dan Keterampilan 71 2.2.5. Pengaruh Variabel Anggaran Partisipasi Terhadap Kinerja Manajerial ... 72

2.2.6. Pengaruh Variabel Kepuasan Kerja terhadap Kinerja Manajerial ... 75

2.2.7. Pengaruh Variabel Gaya Kepemimpinan Terhadap Kinerja Manajerial ... 77

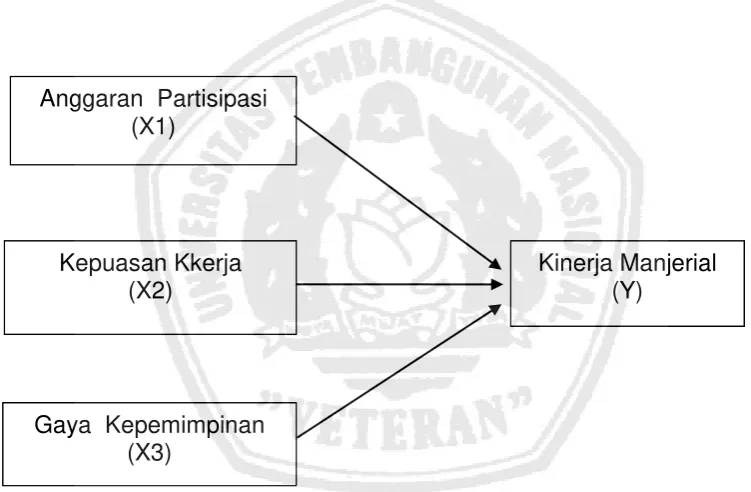

2.3. Kerangka Konseptual... 80

2.4. Hipotesis Penilitan ... 82

BAB III METODE PENELITIAN 3.1. Rancangan penelitian ... 84

3.2. Populasi dan Sampel ... 84

3.3. Definisi Operasional dan Pengukuran Variabel ... 85

3.4. Sumber Dan Teknik Pengumpulan Data... 91

3.4.2. Sumber Data ... 91

3.4.3. Teknik Pengumpulan Data ... 91

3.5. Metode Analisis dan Uji Hipotesis ... 92

3.5.1. Uji Validitas ... 92

3.5.2. Uji Reliabilitas ... 92

3.5.3. Uji Normalitas ... 93

3.5.4. Analisis Regresi Linier Berganda ... 93

3.5.5. Uji Asumsi klasik ... 94

3.6. Uji Hipotesis ... 96

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 99

4.1.1. Sejarah Umum Perusahaan ... 99

4.1.2. Visi dan Misi Angkasa Pura I ( Persero) ... 100

4.1.3. Kegiatan Usaha ... 102

4.2. Deskripsi Hasil Penelitian ... 103

4.2.1. Deskripsi Variabel Anggaran Partisipasi (X1) ... 103

4.2.2. Deskripsi Variabel Kepuasan Kerja (X2) ... 105

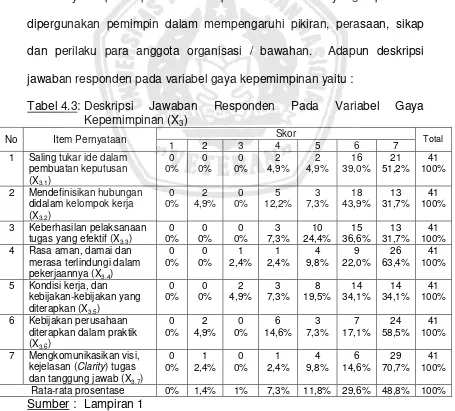

4.2.3. Deskripsi Variabel Gaya Kepemimpinan (X3) ... 106

4.2.4. DeskripsiVariabel Kinerja Manajerial (Y) ... 108

4.3. Uji Kualitas Data ... 109

4.3.1. Uji Validitas Variabel Anggaran Partisipasi (X1) . 110 4.3.2. Uji Validitas Variabel Kepuasan Kerja (X2) ... 111

4.3.4. Uji Validitas Variabel Kinerja Manajerial (Y) ... 113

4.3.5. Uji Reliabilitas ... 114

4.4. Analisis Regresi Linier Berganda ... 114

4.4.1. Uji Normalitas ... 115

4.4.2. Asumsi Klasik ... 117

4.4.3. Persamaan Regresi Linier Berganda ... 118

4.4.4. Uji Kesesuaian Model ( Uji F ) ... 118

4.5. Uji Hipotesis (Uji t) ... 120

4.6. Pembahasan Hasil Penelitian ... 121

4.6.1. Pengaruh Anggaran Partisipasi Terhadap Kinerja Manajerial ... 121

4.6.2. Pengaruh Kepuasan Kerja Terhadap Kinerja Manajerial ... 123

4.6.3. Pengaruh Gaya Kepemimpinan Terhadap Kinerja Manajerial ... . 125

4.7. Implikasi Hasil Penelitian ... 127

4.8. Keterbatasan Penelitian ... 127

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 129

5.2. Saran ... 130

DAFTAR TABEL

Tabel 1.1 : Kualitas Fasilitas dan Standar Kualitas Layanan

Tahun 2008 ... 8

Tabel 2.1 : Matrik Penelitian-Penelitian Terdahulu ... 23

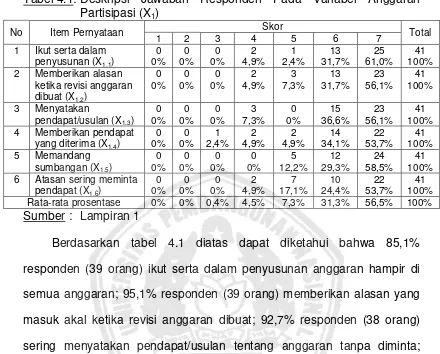

Tabel 4.1 : Deskripsi Jawaban Responden Pada Variabel Anggaran Partisipasi (X1) ... 104

Tabel 4.2 : Deskripsi Jawaban Responden Pada Variabel Kepuasan Kerja (X2) ... 105

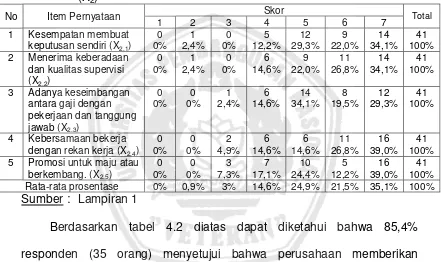

Tabel 4.3 : Deskripsi Jawaban Responden Pada Variabel Gaya Kepemimpinan (X3) ... 106

Tabel 4.4 : Deskripsi Jawaban Responden Pada Variabel Kinerja Manajerial (Y) ... 108

Tabel 4.5 : Hasil Uji Validitas Pada Variabel Anggaran Partisipasi (X1) ... 110

Tabel 4.6 : Hasil Uji Validitas Pada Variabel Kepuasan Kerja (X2) ... 110

Tabel 4.7 : Hasil Uji Validitas Pada Variabel Gaya Kepemimpinan (X2) ... 111

Tabel 4.8 : Hasil Uji Validitas Pada Variabel Kinerja Manajerial (Y) Putaran/Iterasi Pertama ... 112

Tabel 4.9 : Hasil Uji Validitas Pada Variabel Kinerja Manajerial (Y) Putaran/Iterasi Kedua ... 112

Tabel 4.10 : Uji Reliabilitas ... 113

Tabel 4.11 : Hasil Uji Normalitas... 114

Tabel 4.12 : Hasil Uji Normalitas... 115

Tabel 4.13 : VIF (Variance Inflation Factor) ... 116

Tabel 4.14 : Hasil Korelasi Rank Spearman ... 116

Tabel 4.16 : Hasil Uji F ... 119

Tabel 4.17 : Nilai Koefisien Determinasi (R2) ... 119

Tabel 4.18 : Hasil Uji t ... 120

DAFTAR GAMBAR

Gambar 2.1 : Faktor Yang Dapat Mempengaruhi Kinerja Karyawan

Dalam Organisasi ... 60

Gambar 2.2 : Kerangka konseptual Penelitian ... 82

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Jawaban Responden

Lampiran 2 : Output Uji Validitas Dan Reliabilitas Pada Variabel Partisipasi Anggaran (X1)

Lampiran 3 : Output Uji Validitas Dan Reliabilitas Pada Variabel Kepuasan Kerja (X2)

Lampiran 4 : Output Uji Validitas Dan Reliabilitas Pada Variabel Gaya Kepemimpinan (X3)

Lampiran 6 : Input Regresi Linier Berganda

Lampiran 5 : Output Uji Validitas Dan Reliabilitas Pada Variabel Kinerja Manajerial (Y)

Lampiran 7 : Output Uji Normalitas

Lampiran 8 : Output Uji Regresi Linier Berganda

PENGARUH ANGGARAN PARTISIPASI, KEPUASAN KERJA DAN GAYA KEPEMIMPINAN TERHADAP KINERJA MANAJERIAL PADA

PT.ANGKASA PURA - I (PERSERO) DI BANDAR UDARA NGURAH RAI – BALI

DI SURABAYA Oleh DJON HERRY

ABSTRAK

PT Angkasa Pura I Cabang Bandar Udara Internasional Ngurah Rai-Bali, merupakan perusahaan yang bergerak dibidang Air Traffic Services dan Airport Services, tentunya dibutuhkan kualitas kinerja Manajerial ataupun individu yang ujungnya untuk meningkatkan kualitas layanan kepada pengguna Jasa. Beberapa fenomena permasalahan yang ditemukan yaitu masih adanya beberapa pengaduan baik dalam bentuk pengaduan oleh pengguna jasa, baik melalui media masa, Fax, email atau surat pengaduan yang telah disediakan oleh perusahaan di area terminal. Berdasarkan fenomena tersebut, penelitian ini bertujuan untuk menganalisis pengaruh anggaran partisipasi, kepuasan kerja dan gaya kepemimpinan terhadap kinerja manajerial pada PT. Angkasa Pura-I di Bandar Udara Ngurah Rai – Bali.

Penelitian ini menggunakan sampel dari populasi dengan kuisioner sebagai instrumen pengumpulan data utama. Sampel penelitian ini adalah adalah General manager/manajer/asisten manajer/goup leader/supervisor yang terlibat dalam anggaran partisipatif yaitu sebanyak 41 orang dengan teknik sampling secara purposive sampling. Variabel penelitiannya adalah anggaran partisipatif, kepuasan kerja, gaya kepemimpinan dan kinerja manajerial. Sesuai dengan perumusan, tujuan dan hipotesis penelitian, metode statistik yang digunakan adalah analisis regresi linier berganda. Temuan dari penelitian ini adalah anggaran partisipasi dan gaya kepemimpinan mampu memberikan kontribusi terhadap peningkatan kinerja manajerial, sedangkan kepuasan kerja tidak mampu memberikan kontribusi terhadap peningkatan kinerja manajerial.

INFLUENCE OF BUDGET PARTICIPATION, JOB SATISFACTION AND WORK PERFORMANCE OF LEADERSHIP STYLES ON MANAGERIAL

PT.ANGKASA PURA - I (Persero) AT AIRPORT NGURAH RAI - BALI

DJON HERRY

ABSTRACT

PT Angkasa Pura I Branch of the International Airport Ngurah Rai-Bali, is a company engaged in Air Traffic Services and Airport Services, for improving the quality of needed services Managerial performance quality or individuals to meet the expectations of end user services. Some problems found in the phenomenon that is still a few complaints in the form of complaints by service users, both through the mass media, Fax, email or letter of complaint that has been provided by the company in the terminal area. Based on these phenomena, this study aims to analyze the effects of budget participation, job satisfaction and leadership styles of managerial performance at PT. Angkasa Pura-I at the Ngurah Rai Airport - Bali.

This study uses a sample of the population with questionnaires as the primary data collection instrument. This sample is a General manager/manager / assistant manager / group leader/supervisor involved in the participatory budget as much as 41 people with the purposive sampling technique of sampling. Variable research is participatory budgeting, job satisfaction, leadership style and managerial performance. In accordance with the formulation, objectives and research hypothesis, statistical methods used are multiple linear regression analysis. The findings of this research is the budget participation and leadership style can contribute to the improvement of managerial performance, whereas job satisfaction is not able to contribute to the improvement on manageria lperformance.

Keywords: Budget Participation, Job Satisfaction, Leadership Style and

DJON HERRY

ABSTRACT

PT Angkasa Pura I Branch of the International Airport Ngurah Rai-Bali, is

a company engaged in Air Traffic Services and Airport Services, for improving the quality of needed services Managerial performance quality or individuals to meet the expectations of end user services. Some problems found in the phenomenon that is still a few complaints in the form of complaints by service users, both through the mass media, Fax, email or letter of complaint that has been provided by the company in the terminal area. Based on these phenomena, this study aims to analyze the effects of budget participation, job satisfaction and leadership styles of managerial performance at PT. Angkasa Pura-I at the

Ngurah Rai Airport - Bali.

This study uses a sample of the population with questionnaires as the

primary data collection instrument. This sample is a General manager/manager / assistant manager / group leader/supervisor involved in the participatory budget as much as 41 people with the purposive sampling technique of sampling.

Variable research is participatory budgeting, job satisfaction, leadership style and managerial performance. In accordance with the formulation, objectives and research hypothesis, statistical methods used are multiple linear regression analysis.

The findings of this research is the budget participation and leadership

style can contribute to the improvement of managerial performance, whereas job satisfaction is not able to contribute to the improvement of managerial

performance.

Oleh DJON HERRY

ABSTRAK

PT Angkasa Pura I Kantor Cabang Bandar Udara Internasional Ngurah Rai-Bali, merupakan perusahaan yang bergerak dibidang Air Traffic Services dan Airport Services, tentunya dalam meningkatkan kualitas layanan dibutuhkan kualitas kinerja Manajerial ataupun individu yang ujungnya untuk memenuhi harapan pengguna Jasa. Beberapa fenomena permasalahan yang ditemukan yaitu masih adanya beberapa pengaduan baik dalam bentuk pengaduan oleh pengguna jasa, baik melalui media masa, Fax, email atau surat pengaduan yang telah disediakan oleh perusahaan di area terminal. Berdasarkan fenomena tersebut, penelitian ini bertujuan untuk menganalisis pengaruh anggaran partisipasi, kepuasan kerja dan gaya kepemimpinan terhadap kinerja manajerial pada PT. Angkasa Pura-I di Bandar Udara Ngurah Rai – Bali.

Penelitian ini menggunakan sampel dari populasi dengan kuisioner sebagai instrumen pengumpulan data utama. Sampel penelitian ini adalah adalah General manager/manajer/asisten manajer/goup leader/supervisor yang terlibat dalam anggaran partisipatif yaitu sebanyak 41 orang dengan teknik sampling secara purposive sampling. Variabel penelitiannya adalah anggaran partisipatif, kepuasan kerja, gaya kepemimpinan dan kinerja manajerial. Sesuai dengan perumusan, tujuan dan hipotesis penelitian, metode statistik yang digunakan adalah analisis regresi linier berganda.

Temuan dari penelitian ini adalah anggaran partisipasi dan gaya kepemimpinan mampu memberikan kontribusi terhadap peningkatan kinerja manajerial, sedangkan kepuasan kerja tidak mampu memberikan kontribusi terhadap peningkatan kinerja manajerial.

1.1. Latar Belakang Masalah

Pada umumnya setiap perusahaan baik yang didirikan oleh

Pemerintah dalam bentuk Badan Usaha Milik Negara (BUMN) ataupun

didirikan oleh seseorang atau sekumpulan orang mempunyai tujuan yang

sama yaitu agar sasaran baik dalam finansial ataupun kualitas kinerja

manajerial dapat tercapai, supaya tujuan dari perusahaan tersebut dapat

tercapai maka harus didasari dengan perencanaan yang matang, baik

perencanaan mengenai kegiatan operasional, pengalokasian sumber

daya yang terbatas dan perencanaan keuangan.

Salah satu komponen penting dalam perencanaan perusahaan

adalah masalah penganggaran yaitu rencana keuangan untuk masa

depan, dimana rencana tersebut mengidentifikasikan tujuan dan tindakan

yang diperlukan untuk mencapainya. Anggaran merupakan salah satu

bagian proses pengendalian manajemen yang berisi rencana kerja

tahunan yang dinyatakan secara kuantitaif dan biasanya diukur dalam

satuan moneter dan satuan ukur yang lain, juga merupakan taksiran nilai

sumber daya yang diperlukan untuk melaksanakan rencana kerja

tersebut.

Sebuah organisasi membutuhkan anggaran untuk menerjemahkan

juga jangka panjang (Hansen & Mowen; 2006 ; 352). Fungsi dari

anggaran tersebut selain sebagai alat untuk pengendalian juga sebagai

alat untuk mengkoordinasikan, mengkomunikasikan, memotivasi dan

mengevaluasi prestasi (Kennis, 1979 dalam Hariyanti dan Nasir, 2002),

sedang menurut Munandar (2007 ; 10) fungsi Anggaran (Budget) yang

pokok adalah sebagai pedoman kerja, alat pengkoordinasian kerja, dan

alat pengawasan kerja.

Anggaran (Budget) adalah suatu rencana yang disusun secara

sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan

dalam satuan keuangan (Unit Moneter) dan berlaku untuk jangka waktu

tertentu yang akan datang (Munandar. 2007; h-1). Anggaran disusun

sebagai alat perencanaan, alat mengfasilitasi komunikasi, pengalokasian

sumber daya, alat kontrol laba dan operasional dan alat evaluasi kinerja

dan pemberian intensif (Hilton 1997; 52 dalam Shinta Permata Sari; 2006)

Suatu organisasi organisasi tidak akan efektif bila anggaran tersebut

tidak dapat mengakomodasikan kepentingan departemen yang terkait

pelaksanaanya, untuk itu penganggaran partisipasi digunakan untuk

menumbuhkan sense of belonging setiap pelaksana (Pranesti dan

Roekhudin, 2001).

Proses penyusunan anggaran juga merupakan kegiatan penting

didalam melibatkan berbagai pihak baik manajemen tingkat atas (Top

Management) maupun manajemen tingkat bawah (Lower level

dan berbagai alternatif dari penganggaran partispasi. Anggaran partisipasi

(participative budgeting) keberadaanya memungkinkan para manajer

tingkat bawah untuk turut serta dalam pembuatan anggaran (Hansen &

Mowen; 2006; 376) dengan demikian anggaran partisipasi

mengkomunikasikan rasa bertanggung jawab pada manajer tingkat bawah

dan mendorong kreativitas.

Proses penyusunan anggaran merupakan kegiatan yang penting dan

kompleks, kemungkinan akan menimbulkan dampak fungsional dan

disfungsional terhadap sikap dan perilaku anggota organisasi (Milani,1975

dalam Wahyudin Noor 2007; h-3), untuk mencegah dampak disfungsional

anggaran tersebut, Argryris (1952) menyarankan bahwa kontribusi

terbesar dari kegiatan penganggaran dapat terlaksana dengan baik bila

bawahan diperbolehkan untuk berpartisipasi dalam kegiatan penyusunan

penganggaran. Pada artikel yang lain Argyris (1955) menyatakan bahwa

bawahan harus diberi kesempatan untuk berpartisipasi dalam keputusan

yang dibuat organisasinya, karena baik secara langsung atau tidak

langsung akan berpengaruh terhadap mereka.

Brownell (1982) menjelaskan partisipasi sebagai suatu proses

mengevalausi kinerja para individu dan menetapkan penghargaan atas

dasar sasaran anggaran yang telah tercapai serta keterlibatan dan

pengaruh para individu dalam penyusunan anggaran. (Brownell dan

McInnes, 1986, Dunk, 1990) bahwa partisipasi dalam penyusunan

untuk melakukan negoisasi dengan atasan mereka mengenai

kemungkinan target anggaran yang dapat dicapai.

Sumber daya manusia merupakan sumber daya organisasi selain

sumber daya alam dan sumber daya modal, sumber daya manusia harus

dikelola dengan hati-hati karena masing-masing sumber daya manusia

mempunya cipta, rasa dan karsa yang membentuk sikap, dimana sikap

inilah yang kemudian mendasari manusia dalam bertingkah laku dan

perbuatan sehari-hari, apabila didalam beraktifitas para karyawan penuh

kesadaran bekerja secara optimal, maka tujuan organisasi dapat tercapai

dengan mudah.

Peningkatan sikap, perjuangan, pengabdian, disiplin kerja dan

kemampuan profesional dapat dilakukan dengan serangkaian pembinaan

dan tindakan nyata agar upaya peningkatan prestasi kerja dan loyalitas

karyawan dapat menjadi kenyataan. Salah satu faktor yang

mempengaruhi loyalitas karyawan adalah kepuasan kerja karyawan

dengan demikian produktifitas kinerja dari perusahaan tersebut dapat

tercapai.

Kepuasan kerja (job satisfaction) adalah keadaan emosional

karyawan yang terjadi maupun tidak terjadi titik temu antara nilai balas

jasa kerja karyawan dan perusahaan atau organisasi dengan tingkat nilai

balas jasa yang memang diinginkan oleh karyawan yang bersangkutan

(Martoyo; 2000: h-142), sedangkan menurut Robbin (2003: p-78)

menunjukan perbedaan antara jumlah penghargaan yang diterima pekerja

dan jumlah yang mereka yakini seharusnya mereka terima.

Kepuasan kerja merupakan sikap positif atau negatif yang dilakukan

oleh individu terhadap pekerjaan mereka yang timbul berdasarkan

penilaian terhadap situasi kerja (Greeberg dan Baron; 2003; 148).

Penilaian tersebut dapat dilakukan terhadap salah satu pekerjannya,

dimana penilaian dilakukan sebagai rasa menghargai dalam mencapai

salah satu nilai-nilai penting dalam pekerjaan, karyawan yang puas lebih

menyukai situasi kaerjanya daripada tidak menyukainya.

Locke dalam Sule (2002; h-198) mencatat bahwa perasaan yang

berhubungan dengan kepuasan dan ketidakpuasan kerja cenderung

mencerminkan penaksiran dari tenaga kerja tentang

pengalaman-pengalaman kerja pada waktu sekarang dan lampau daripada

harapan-harapan untuk masa depan, sehingga dapat disimpulkan bahwa terdapat

dua unsur penting dalam kepuasan kerja yaitu nilai-nilai pekerjaan dan

kebutuhan dasar.

Kepuasan kerja pada dasarnya merupakan hal yang bersifat

individual, setiap individu memiliki tingkat kepuasan yang berbeda-beda

sesuai dengan keinginan dan sistem nilai yang dianutnya, semakin

banyak aspek dalam pekerjaannya yang sesuai dengan keinginan dan

sistem nilai yang dianut individu, semakin tinggi tingkat kepuasan yang

yang tidak sesuai dengan keinginan dan sistem nilai yang dianut individu,

semakin rendah tingkat kepuasan yang didapat.

Harold E Burt dalam Moh As’ad (1980: h-109) bahwa faktor-faktor

yang dapat menimbulkan kepuasan kerja adalah:

a. Faktor Individu yaitu yang berhubungan dengan sikap orang terhadap

pekerjaannya, Umur orang sewaktu kerja dan Jenis Kelamin

b. Faktor Hubungan antar Karyawan antara lain; hubungan antara

Manajer dan Karyawan, hubungan sosial diantara sesama karyawan,

sugesti dari teman sekerja, faktor fisik dan kondisi tempat kerja, emosi

dan situasi kerja

c. Faktor Eksternal yaitu yang berhubungan dengan keadaan keluarga,

rekreasi dan pendidikan (Training, Up Grading dsb).

Seiring dengan perkembangannya, perusahaan seringkali

mengabaikan tentang pengolahan Sumber Daya Manusia yang

dimilikinya, kendati sering mengabaikan tentang pengelolaan sumber

daya manusia dilingkungan perusahaan, tetapi penanganannya secara

terencana dan terfokus, baik oleh perusahaan atau individu sebagai

pegawai itu sendiri jarang dilakukan, hal ini salah satunya tidak terlepas

dari peran para manajer atau pimpinan dalam mengolah karyawannya

dengan baik dalam arti bagaimana memberikan motivasi, memberikan

peranan dalam organisasi, dan perhargaan yang sesuai dengan tingkat

dalam perusahaan tersebut dapat dipergunakan atau diimplementasikan

dalam mencapai sasaran dari perusahaan.

PT Angkasa Pura I Cabang Bandar Udara Internasional Ngurah

Rai-Bali, merupakan Badan Usaha Milik Negara (BUMN) yang bergerak di

bidang jasa Kebandarudaraan yaitu sebagai pengelola Jasa layanan bagi

pelanggan Maskapai Penerbangan, penumpang dan kegiatan usaha

lainnya, dalam melakukan pengelolaan Bandara tentunya dibutuhkan

kualitas kinerja Manajerial ataupun individu yang ujungnya untuk

meningkatkan kualitas layanan kepada pengguna Jasa.

Adapun kinerja manajerial di bidang ke Bandarudaraan secara

umum telah ditetapkan berdasarkan aturan-aturan Badan Penerbangan

Sipil Dunia (International Civil Aviation Organzations/ICAO), dimana

standar ukuran kinerja tersebut dipergunakan dan di implementasikan di

Negara Republik Indonesia. Salah satu standar kinerja yang diterapkan di

PT Angkasa Pura I, yaitu SKEP/284/X/1999 tanggal 5 mei 1999 tentang

Standar Kinerja Bandara Yang Terkait Dengan Tingkat Pelayanan (Level

of Service).

Beberapa fenomena permasalahan yang ditemukan dilapangan dan

terkait langsung dengan kinerja manajerial yaitu masih adanya beberapa

pengaduan baik dalam bentuk pengaduan oleh pengguna jasa, baik

melalui; media masa, Fax, email atau surat pengaduan yang telah

dilayangkan oleh pengguna jasa, sebagai salah satu gambaran seperti

pada tabel dibawah ini;

Tabel 1.1 : Kualitas fasilitas dan Standar kualitas layanan tahun 2008

NO. URAIAN FAKTA STANDAR/IDEAL

1. Jumlah Trolley layak pakai 350 buah 650 buah

2. Luas ruang terminal untuk Pax 1,9 M2/Pax 1,4 M2/Pax

3. Suhu ruang tunggu 27-29 ºC Max 24º

Sumber: Standar Level of Service: KM-P.Hub SKEP/284/X/1999 dan Annex 9 Facilitation - ICAO

Mengacu beberapa teori yang telah diuraikan di atas, bahwasannya

kinerja manajerial PT Angkasa pura I Cabang Bandara Ngurah Rai – Bali,

tidak terlepas dari peranan atau dipengaruhi beberapa variabel yang

dipandang oleh peneliti lebih dominan pengaruhnya terhadap kinerja

manajerial dibanding faktor-faktor lainnya yaitu meliputi; Anggaran

Partisipasi, Kepuasan kerja dan Gaya kepemimpinan. Keberadaan

Anggaran Partisipasi dalam lingkup organisasi atau perusahaan, dimana

Peranan dan keikutsertaan manajer pada penuyusunan anggaran dalam

suatu perusahaan, dengan maksud agar sasaran dan tujuan dari

organisasi atau perusahaan dapat tercapai, salah satunya tidak terlepas

dari fungsi dan kegunaan pokok dari anggaran (Munandar; 2007; 10).

Peranan Anggaran partisipasi pada anggota organisasi, yaitu

bagaimana keterlibatan para manajer atau anggota organisasi (sampai

dengan level supervisi dan terlibat langsung dalam penyusunan anggaran)

sehingga berdampak pada kualitas kinerja manajerial, begitu juga dengan

beberapa variabel lainnya baik tentang kepuasan kerja karyawan dan

Kepemimpinan sangat berpengaruh terhadap keberadaan dan

kinerja karyawan karena dalam kepemimpinan tersebut terkandung makna

kemampuan mempengaruhi orang karyawan untuk bekerja sama dalam

rangka mencapai tujuan organisasi. Menurut Miftah Thoha (2007; 9)

Kepemimpinan adalah kegiatan untuk mempengaruhi perilaku orang lain,

atau seni memengaruhi perilaku manusia baik perorangan atau kelompok,

dengan demikian peran seorang pemimpin adalah sangat besar dalam

mendorong karyawan agar dengan kesadaran yang cukup tinggi bersedia

bekerja sama dalam upaya mencapai tujuan organisasi (Grimes, dalam

Ismail. 2005; 3)

Faktor kepemimpinan memainkan peranan yang sangat penting

dalam keseluruhan upaya untuk meningkatkan kinerja, baik pada tingkat

kelompok maupun dalam tingkat organisasi. Dikatakan demikian karena

kinerja tidak hanya menyoroti pada sudut tenaga pelaksana (karyawan

bawahan) yang pada umumnya bersifat teknis akan tetapi juga dari

kelompok kerja atau manajerial (Sukidjo Noto Atmojo, 2003). Gaya

kepemimpinan secara langsung maupun tidak langsung mempunyai

pengaruh posisitf terhadap peningkatan produktifitas kerja karyawan.

Menurut Sinungan (1987) dalam Antoni (2006; 32) bahwa gaya

kepemimpinan yang termasuk didalam lingkungan organisasi merupakan

faktor potensi dalam meningkatkan produktivitas kerja.

Gaya kepemimpinan, pada dasarnya mengandung pengertian

menyangkut kepemampuannya dalam memimpin. Perwujudan tersebut

membentuk suatu pola dalam bentuk tertentu. Pengertian gaya

kepemimpinan yang demikian sesuai dengan pendapat yang disampaikan

oleh Davis dan Newstrom (1995). Keduanya menyatakan bahwa pola

tindakan pemimpin atau dianut oleh bawahan tersebut dikenal sebagai

gaya kepemimpinan. Sedangkan Miftah Thoha (2007;49) menyatakan

bahwa gaya kepemimpinan merupakan norma perilaku yang digunakan

oleh seseorang pada saat orang tersebut mencoba mempengaruhi

perilaku orang lain seperti yang ia lihat.

Efektifitas kepemimpinan akan selalu berhubungan dengan tujuan

daripada individu-individu, kelompok dan organisasi, seorang pemimpin

dalam menjalankan kepemimpinannya dalam suatu organisasi baik secara

sadar atau tidak sadar sangat dipengaruhi oleh tipe dan gaya yang

dianutnya.

Gaya kepemimpinan adalah perilaku konsisten yang diterapkan

pemimpin dengan melalui orang lain, yaitu pola perilaku yang

diperlihatkan pimpinan pada saat mempengaruhi orang lain, seperti

dipersepsikan orang lain (Hersey; 1988; 100). Gaya bukanlah soal

bagaimana pendapat pemimpin tentang perilaku mereka sendiri dalam

memimpin tetapi bagaimana persepsi orang lain, terutama bawahannya

memandang perilaku pemimpinnya. (Hersey dan Blanchard, 1993)

Kinerja merupakan penampilan hasil karya seseorang dalam bentuk

kualitas atau kuantitas dari pencapaian tugas-tugas, baik yang dilakukan

yang merupakan pencerminan dari kemampuan seseorang dalam

melaksanakan, mengerjakan suatu program kerja yang terencana dan

terstruktur. Menurut Mangkunegara (2001; 67) kinerja adalah hasil kerja

secara kualitas atau kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai tanggung jawab yang diberikan

kepadanya, sedangkan Bernardin dan Russel (1993: 397) menyatakan

bahwa Kinerja pegawai tergantung pada kemampuan, usaha kerja dan

kesempatan kerja yang dapat dinilai dari output. Timpe (1993; ix)

mengemukakan bahwa kinerja (prestasi kerja) adalah tingkat kinerja

individu yaitu hasil yang diinginkan dari perilaku individu.

Kinerja dapat merupakan penampilan hasil karya individu maupun

kelompok kerja pegawai, dan tiga hal penting dalam kinerja adalah

Tujuan, Ukuran dan Penilaian, penentuan tujuan pada perusahaan atau

organisasi merupakan bentuk strategi untuk meningkatkan Kinerja. Tujuan

ini akan memberikan arah ,dan mempengaruhi bagaimana seharusnya

perilaku kerja yang diharapkan organisasi dari setiap personil, tetapi

hanya mengandalkan tujuan saja tidak cukup, oleh sebab itu diperlukan

ukuran-ukuran, apakah pegawai atau karyawan tersebut telah mencapai

taget kinerja sesuai yang diharapkan, dengan demikian penilaian

kuantitatif dan kualitatif standar kinerja untuk setiap satuan tugas dan

jabatan pegawai memegang peranan penting.

Selanjutnya akhir dari proses Kinerja adalah penilaian kinerja itu

sendiri yang dikaitkan dengan proses pencapaian tujuan. Dimensi yang

a. Tingkat kemampuan kerja (kompetensi) dalam melaksanakan

pekerjaan, baik yang diperoleh dari hasil pendidikan dan pelatihan

maupun yang bersumber dari pengalaman kerja.

b. Tingkat kemampuan eksekutif dalam memberikan motivasi kerja, agar

pekerja sebagai individu bekerja dengan usaha maksimum, yang

memungkikan tercapainya hasil sesuai dengan harapan dan kebutuhan

masyarakat.

Berdasarkan atas latar belakang masalah dan uraian diatas, peneliti

melakukan penelitian dengan judul; “PENGARUH ANGGARAN

PARTISIPASI, KEPUASAN KERJA DAN GAYA KEPEMIMPINAN

TERHADAP KINERJA MANAJERIAL PADA PT. ANGKASA PURA-I

(PERSERO) DI BANDAR UDARA NGURAH RAI – BALI”.

1.2. Perumusan Masalah

Adapun perumusan masalah pada penelitian ini adalah sebagai

berikut :

a. Apakah anggaran partisipasi berpengaruh terhadap kinerja manajerial

PT Angkasa pura I Cabang Bandara Ngurah Rai – Bali ?

b. Apakah kepuasan kerja berpengaruh terhadap kinerja manajerial PT

Angkasa pura I Cabang Bandara Ngurah Rai – Bali ?

c. Apakah gaya kepemimpinan berpengaruh terhadap kinerja manajerial

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut:

a. Untuk menganalisis pengaruh anggaran partisipasi terhadap kinerja

manajerial pada PT. Angkasa Pura-I di Bandar Udara Ngurah Rai – Bali

b. Untuk menganalisis pengaruh kepuasan kerja terhadap kinerja

manajerial pada PT. Angkasa Pura-I di Bandar Udara Ngurah Rai – Bali

c. Untuk menganalisis pengaruh gaya kepemimpinan terhadap kinerja

manajerial pada PT. Angkasa Pura-I di Bandar Udara Ngurah Rai – Bali

1.4. Manfaat Penelitian

Hasil penelitian ini, diharapkan dapat memberikan manfaat untuk

berbagai pihak antara lain;

a. Bagi peneliti, penelitian ini diharapkan dapat memperkaya pemahaman

atas keilmuan yang diperoleh selama di Classroom (teori) dan

selanjutnya untuk di implementasikan di lapangan

b. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan

informasi yang berguna bagi manajemen PT.Angkasa Pura I (Peresero)

Cabang Bandara Internasional Ngurah Rai – Bali dalam meningkatkan

kinerja manajerial

c. Bagi kajian teoritik, hasil penelitian ini dapat dipergunakan sebagai

bahan informasi bagi berbagai pihak yang akan melakukan penelitian

2.1. Penelitian Sebelumnya ( Kajian Pustaka )

Temuan penelitian terdahulu penting untuk mengetahui sekaligus untuk menguji obyektivitas ilmu yang menjadi masalah dalam suatu

penelitian. Ada beberpaa hasil penelitian terdahulu yang memiliki kaitan

dengan masalah yang akan diteliti dan digunakan peneliti sebagai rujukan

dalam penelitian sebagai berikut:

(1) Yusfaningrum dan Ghozali (2005)

a. Judul : “Analisis pengaruh partisipasi anggaran terhadap kinerja

manajerial melalui komitmen tujuan anggaran dan Job

Relevant Informations (JRI) sebagai variabel intervening“

b. Permasalahan

1) Apakah partisipasi anggaran berpengaruh langsung terhadap

kinerja manajerial ?

2) Apakah apakah partisipasi anggaran berpengaruh terhadap

kinerja manajerial melalui komitmen pada tujuan anggaran dan

informasi yang relevan dengan tugas (JRI) sebagai Variabel

intervening ?

3) Apakah komitmen pada tujuan anggaran berpengaruh terhadap

c. Hipotesis

H1 : Partisipasi dalam penyusunan anggaran berpengaruh

posistif dan signifikan terhadap kinerja manajerial.

H2 : Partisipasi dalam penyusunan anggaran berpengaruh

posistif dan signifikan terhadap komitmen pada tujuan

anggaran.

H3 : Partisipasi dalam penyusunan anggaran berpengaruh

posistif dan signifikan terhadap Job Relevant Informations

(JRI).

H4 : Komitmen pada tujuan anggaran berpengaruh posistif dan

signifikan terhadap Job Relevant Informatiosn (JRI).

H5 : Komitmen pada tujuan anggaran berpengaruh positif dan

signifikan terhadap kinerja manajerial

H6 : Job Relevant Informations (JRI) berpengaruh positif dan

signifikan terhadap kinerja manajerial.

d. Kesimpulan

Berdasarkan hasil pengujian data yang telah dilakukan,

dapat ditarik kesimpulan sebagai berikut :

1) Partsipasi anggaran berpengaruh positif dan signifikan

terhadap kinerja manajerial pada tingkat signifikansi

probabilitas di bawah 0,05 ( p = 0,002 )

2) Partisipasi dalam penyusunan anggaran berpengaruh

pengaruh tersebut tidak signifikan. Dimana hasilnya dengan

bobot 0,021 dengan nilai C.R sebesar 0.215 ( C.R < ± 1,96 )

pada taraf signifikansi p = 0.829 ( tidak signifikan )

3) Partisipasi dalam penyusunan anggaran berpengaruh positif

dan signifikan terhadap JRI pada tingkat signifikansi

probabilitas dibawah 0,05 (p=0,007)

4) Komitmen tujuan anggaran berpengaruh posistif tehadap JRI

namun besarnya pengaruh tersebut tidak signifikan

5) Terdapat pengaruh posistif dan signifikan antara komitmen

dan tujuan anggaran terhadap kinerja manajerial pada

tingkat signifikansi probabilitas di bawah 0,05 (p=0,027)

6) JRI berpengaruh positif terhadap kinerja manajerial namun

besarnya pengaruh tersebut tidak signifikan.

(2) Maryani (2006)

a. Judul : “Pengaruh Anggaran partisipatif terhadap kinerja

manajerial dan kepuasan kerja locus of Controll dan

dimensi kultum sebagai variabel moderating “

b. Perumusan Masalah

1) Apakah partisipasi anggaran mempunyai pengaruh signifikan

terhadap kinerja manajerial dan kepuasan kerja ?

2) Apakah interaksi antara patisipasi anggaran dan locus of

controll mempunyai pengaruh signifikan terhadap kinerja

3) Apakah interaksi antara partisipasi anggaran dan dimensi

kultural (terdiri 3 variabel; uncertainty avoidance, power

distance, dan individualism / collectivism) mempunyai pengaruh

signifikan terhadap kinerja manajerial dan kepuasan kerja.

c. Hipotesis

H1 : Partispasi anggaran pengaruh positif terhadap kinerja

manajerial dan kepuasan kerja

H2 : Interaksi partispasi anggaran dan locus of controll pengaruh

positif dengan kinerja manajerial dan kepuasan kerja

H3 : Interaksi partisipasi anggaran dan dimensi kultural pengaruh

positif terhadap kinerja manajerial dan kepuasan kerja

d. Kesimpulan

Berdasarkan hasil penelitian dan pengujian data yang telah

dilakukan, dapat ditarik kesimpulan sebagai berikut ;

1. Partisipasi Anggaran mempunyai pengaruh signifikan terhadap

kinerja manajerial dan kepuasan kerja. Dimana pengaruh

terhadap kinerja manajerial positif sedangkan pengaruh kepada

kepuasan kerja negatif .

2. Interaksi partisipasi anggaran dan locus of control tidak

mempunyai pengaruh signifikan terhadap kinerja manajerial,

tetapi pengaruh positif (signifikan) terhadap kepuasan kerja.

3. Interaksi partisipasi anggaran dan dimensi kultural

a) Interaksi partisipasi anggaran dan uncertainly avoidance

manajerial tetapi mempunyai pengaruh signifikan terhadap

kepuasan kerja

b) Interaksi partisipasi anggaran dengan power distance dan

individualism/collectivism mempunyai pengaruh sinifikan

terhadap kinerja manajerial, tetapi tidak mempunyai

pengaruh signifikansi terhadap kepuasan kerja

(3 ) Muhaimin (2004, Des Vol 1)

a. Judul : “Hubungan antara kepuasan kerja dengan disiplin kerja

karyawan operator shawing computer bagian produksi

pada PT. Primarindo Asia Infrastruktur Tbk. Di Bandung“

b. Perumusahan Masalah

1) Apakah kepuasan kerja dan disiplin kerja karyawan mempunyai

hubungan positif dan signifikan ?

2) Seberapa besar sumbangan variabel bebas (kepuasan kerja)

terhadap variabel tergantung (disiplin kerja) ?

3) Seberapa besar sumbangan nilai aspek motivator factor dan

hygiene factor terhadap kepuasan kerja dan disiplin kerja ?

c. Hipotesis

H1 : Diduga adanya hubungan positif (signifikan) antara

Kepuasan kerja karyawan dengan disiplin kerja karyawan

operator shawing computer PT. Primarindo Asia

Infrastruktur.

H2: Diduga sumbangan besaran nilai prosentase kepuasan kerja

H3 : Motivator factor dan hygiene factor memberikan kontribusi

terhadap kepuasan kerja dan disiplin karyawan.

d. Kesimpulan

1) Adanya hubungan positif antara kepuasan kerja dengan disiplin

karyawan. Dengan hasil perhitungan t hit > tab (4,99 > 1,684)

2) Dari hasil uji korelasional, bahwa nilai koefisien determinasi

sebesar 38,5% yang berarti kontribusi kepuasan kerja

terhadap disiplin kerja sebesar 38,5%, dan terdapat 61,5%

variansi lain, diluar kepuasan pekerja dan tidak dinyatakan

dalam penelitian ini.

3) Adanya hubungan antara kepuasan kerja aspek hygiene factor

dengan disiplin kerja, didapat d = 28,5%, serta aspek Motivator

factor dengan disiplin kerja didapat d=38,4% terhadap disiplin

kerja.

(4) Tondok dan Andarika (2004)

a. Judul : “Hubungan antara Persepsi Gaya Kepemimpinan Transformasional dan Transaksional dengan kepuasan

kerja Karyawan”

b. Perumusan Masalah

1) Apakah persepsi gaya kepemimpinan Transformasional

mempunyai pengaruh signifikan terhadap kepuasan kerja ?

2) Apakah persepsi gaya kepemimpinan Transaksional

3) Apakah persepsi gaya kepemimpinan Transaksional dan

Transformasional secara bersama-sama mempunyai pengaruh

signifikan terhadap kepuasan kerja ?

4) Apakah faktor-faktor kepuasan kerja mempunyai pengaruh

yang sama terhadap kepuasan kerja karyawan laki-laki dan

perempuan ?

c. Hipotesis

H1 : Diduga Persepsi gaya kepemimpinan Transformasional

mempunyai pengaruh signifikan terhadap kepuasan kerja.

H2 : Diduga Persepsi gaya kepemimpinan Transaksional

mempunyai pengaruh signifikan terhadap kepuasan kerja.

H3 : Diduga Persepsi gaya kepemimpinan Transaksional dan

Transformasional secara bersama-sama mempunyai

pengaruh signifikan terhadap kepuasan kerja

H4 : Diduga faktor-faktor kepuasan kerja mempunyai pengaruh

yang sama terhadap kepuasan kerja karyawan laki-laki dan

perempuan.

d. Kesimpulan

Berdasarkan hasil penelitian dan pengujian data yang telah

dilakukan, dapat ditarik kesimpulan sebagai berikut ;

1. Adanya korelasi positif dan signifikan antara persepsi gaya

kepemimpinan transformasional dengan kepuasan kerja

2. Persepsi gaya kepemimpinan Transaksional berkorelasi secara

negatif dan tidak signifikan terhadap kepuasan kerja karyawan

(r = -0,061; p < 0,05)

3. Persepsi gaya kepemimpinan Transaksional dan

Transformasional secara bersama-sama berkorelasi secara

positif dan signifikan terhadap kepuasan kerja ( r = 0,069; dan p

< 0,01)

4. Kepuasan kerja karyawan perempuan lebih tinggi dibandingkan

dengan karyawan laki-laki, berkaitan dengan faktor-faktor

kepuasan kerja yaitu: faktor pekerjaan, rekan kerja, gaji,

promosi dan pimpinan.

(5) Sheelyana dan Tjiptono (2003) Riset Jurnal Ekonomi dan

Manajemen Vol.3 no.2, 181: 191

a. Judul : “Pengaruh perilaku terhadap Inspirasi, kekaguman dan pemberdayaan bawahan: suatu Model Kepemimpinan

Transformasional”

b. Hipotesa

H1 : Pemimpin yang menunjukan empati dan mampu

mengkomunikasikan misi berpengaruh secara positif dan

signifikan terhadap inspirasi bawahan.

H2 : Pemimpin yang menunjukan keyakinan diri dan

meningkatkan citra dirinya berpengaruh secara positif dan

H3 : Pemimpin yang meyakinkan kompetensi bawahan dan

memberi kesempatan sukses berpengaruh secara positif dan

signifikan terhadap pemberdayaan bawahan.

H4 : Pengaruh perilaku pemimpin terhadap kepercayaan

bawahan dimoderasi oleh masa kerja, usia, jenis kelamin

dan tingkat pendidikan.

Hasil ringkas dari penelitian tersebut menunjukan bahwa,

pemimpin yang menunjukan empati ternyata berpengaruh positif

secara signifikan pada ( p ≤ 0,01 ) dan mengkomunikasikan misi juga

berpengaruh positif signifikan terhadap insipirasi bawahan pada (p ≤

0,05) dengan koefisien determinasi sebesar 0,310 dan statistik

signifkan pada (p ≤ 0,01), hal ini berarti 31% variasi dalam variabel

inspirasi dijelaskan oleh variabel menunjukan empati dan

mengkomunikasikan misi, dikemukakan pula variabel keyakinan diri

ternyata tidak berpengaruh secara signifikan terhadap perasaan

kagum, tetapi menimbulkan citra diri yang berpengaruh positif

signifikan terhadap perasaan kagum karyawan pada (p ≤ 0,01),

selanjutnya dijelaskan bahwa variabel meyakinkan kompetensi

bawahan tidak berpengaruh secara signifikan terhadap

pemberdayaan tetapi memberi kesempatan sukses berpengaruh

terhadap pemberdayaan pada (p ≤ 0,01) koefisien determinasi 0,026

dan F statistik sebesar 1.615 yang tidak signifikan yang berarti

memberi kesempatan sukses bawahan tidak berpengaruh secara

signifikan terhadap pemberdayaan bawahan.

Berikut ini rangkuman dari penelitian-penelitian terdahulu :

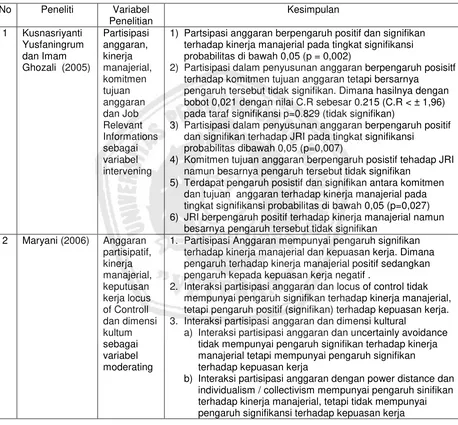

Tabel 2.1 : Matrik Penelitian-Penelitian Terdahulu

No Peneliti Variabel Penelitian

Kesimpulan

1 Kusnasriyanti Yusfaningrum

1) Partsipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial pada tingkat signifikansi probabilitas di bawah 0,05 (p = 0,002)

2) Partisipasi dalam penyusunan anggaran berpengaruh posisitf terhadap komitmen tujuan anggaran tetapi bersarnya

pengaruh tersebut tidak signifikan. Dimana hasilnya dengan bobot 0,021 dengan nilai C.R sebesar 0.215 (C.R < ± 1,96) pada taraf signifikansi p=0.829 (tidak signifikan)

3) Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap JRI pada tingkat signifikansi

probabilitas dibawah 0,05 (p=0,007)

4) Komitmen tujuan anggaran berpengaruh posistif tehadap JRI namun besarnya pengaruh tersebut tidak signifikan

5) Terdapat pengaruh posistif dan signifikan antara komitmen dan tujuan anggaran terhadap kinerja manajerial pada tingkat signifikansi probabilitas di bawah 0,05 (p=0,027) 6) JRI berpengaruh positif terhadap kinerja manajerial namun

besarnya pengaruh tersebut tidak signifikan 2 Maryani (2006) Anggaran

1. Partisipasi Anggaran mempunyai pengaruh signifikan terhadap kinerja manajerial dan kepuasan kerja. Dimana pengaruh terhadap kinerja manajerial positif sedangkan pengaruh kepada kepuasan kerja negatif .

2. Interaksi partisipasi anggaran dan locus of control tidak mempunyai pengaruh signifikan terhadap kinerja manajerial, tetapi pengaruh positif (signifikan) terhadap kepuasan kerja. 3. Interaksi partisipasi anggaran dan dimensi kultural

a) Interaksi partisipasi anggaran dan uncertainly avoidance tidak mempunyai pengaruh signifikan terhadap kinerja manajerial tetapi mempunyai pengaruh signifikan terhadap kepuasan kerja

Lanjutan Tabel 2.1 : Matrik Penelitian-Penelitian Terdahulu

No Peneliti Variabel Penelitian disiplin kerja

1) Adanya hubungan positif antara kepuasan kerja dengan disiplin karyawan. Dengan hasil perhitungan t hit > tab (4,99 > 1,684)

2) Dari hasil uji korelasional, bahwa nilai koefisien determinasi sebesar 38,5% yang berarti kontribusi kepuasan kerja terhadap disiplin kerja sebesar 38,5%, dan terdapat 61,5% variansi lain, diluar kepuasan pekerja dan tidak dinyatakan dalam penelitian ini. 3) Adanya hubungan antara kepuasan kerja aspek hygiene

factor dengan disiplin kerja, didapat d = 28,5%, serta aspek Motivator factor dengan disiplin kerja didapat d=38,4% terhadap disiplin kerja.

4 Marsellius

1. Adanya korelasi positif dan signifikan antara persepsi gaya kepemimpinan transformasional dengan kepuasan kerja karyawan (r = 0,835; p < 0,01)

2. Persepsi gaya kepemimpinan Transaksional berkorelasi secara negatif dan tidak signifikan terhadap kepuasan kerja karyawan (r = -0,061; p < 0,05)

3. Persepsi gaya kepemimpinan Transaksional dan Transformasional secara bersama-sama berkorelasi secara positif dan signifikan terhadap kepuasan kerja ( r = 0,069; dan p < 0,01)

4. Kepuasan kerja karyawan perempuan lebih tinggi dibandingkan dengan karyawan laki-laki, berkaitan dengan faktor-faktor kepuasan kerja yaitu: faktor pekerjaan, rekan kerja, gaji, promosi dan pimpinan. 5 Sheelyana dan

Pemimpin yang menunjukan empati ternyata berpengaruh positif secara signifikan pada ( p ≤ 0,01 ) dan

mengkomunikasikan misi juga berpengaruh positif signifikan terhadap insipirasi bawahan pada (p ≤ 0,05) dengan koefisien determinasi sebesar 0,310 dan statistik signifkan pada (p ≤ 0,01), hal ini berarti 31% variasi dalam variabel inspirasi dijelaskan oleh variabel menunjukan empati dan mengkomunikasikan misi, dikemukakan pula variabel keyakinan diri ternyata tidak berpengaruh secara signifikan terhadap perasaan kagum, tetapi menimbulkan citra diri yang berpengaruh positif signifikan terhadap perasaan kagum karyawan pada (p ≤ 0,01), selanjutnya dijelaskan bahwa variabel meyakinkan kompetensi bawahan tidak berpengaruh secara signifikan terhadap pemberdayaan tetapi memberi kesempatan sukses berpengaruh terhadap pemberdayaan pada (p ≤ 0,01) koefisien determinasi 0,026 dan F statistik sebesar 1.615 yang tidak signifikan yang berarti bahwa secara

2.2. Landasan Teori

2.2.1. Anggaran (Budget)

Anggaran adalah pembuatan rencana tindakan yang dinyatakan

dalam istilah keuangan. (Hansen dan Mowen; 2006; 383). Anggaran

memainkan suatu peranan penting dalam perencanaan, pengendalian dan

pembuatan keputusan. Anggaran juga berfungsi untuk memperbaiki

komunikasi dan koordinasi, suatu peranan yang menjadi semakin penting,

seiring dengan berkembangnya ukuran perusahaan.

Glenn A Welsch (1981; 3) dalam Narumondang siregar (2003)

mendefinisikan Anggaran (Budget) sebagai berikut; Profit Planning an

Control may be broadly as be define as sistematic an formalized approach

for accomplishing the planning, coordinating an controll responsibility of

management, dari definisi diatas pakar lain (Hansen dan Mowen. 2006;

355) menyatakan bahwa komponen utama dari perencanaan adalah

Anggaran, sedangkan Anggaran itu sendiri merupakan rencana keuangan

untuk masa depan, rencana tersebut mengidentifikasikan tujuan dan

tindakan yang diperlukan untuk mencapainya.

Pengertian atau definisi anggaran diatas, Munandar (2007; 1)

menyatakan bahwa suatu anggaran mempunyai 4 (empat) unsur pokok

yaitu ;

a. Rencana

Yaitu suatu penentuan terlebih dahulu atau penentuan dimuka, tentang

sesuatu aktivitas atau kegiatan yang akan dilakukan diwaktu yang akan

b. Meliputi seluruh kegiatan perusahaan

Yaitu mencakup semua kegiatan yang akan dilakukan oleh semua

bagian yang ada dalam perusahaan. Secara garis besar

kegiatan-kegiatan perusahaan dapat dikelompokan menjadi 5 (lima) kelompok

yaitu; kegiatan pemasaran (Markerting), kegiatan produksi (Producing),

kegiatan keuangan (Financing), kegiatan Administrasi (Administrating),

dan kegiatan pengelolaan Sumber Daya Manusia (Personnel)

c. Dinyatakan dalam satuan uang

Yaitu satuan yang dapat dengan mudah diterapkan pada berbagai

kegiatan perusahaan yang beraneka ragam. Satuan keuangan ini

sangat diperlukan, mengingat bahwa masing-masing kegiatan

perusahaan yang beraneka macam itu memiliki satuan ukur

sendiri-sendiri yang berbeda antara yang satu dengan yang lainnya.

d. Berlaku untuk jangka waktu tertentu yang akan datang

Yaitu bahwa anggaran berlaku untuk masa yang akan datang, dengan

batas waktu tertentu. Diluar batas waktu tersebut, anggaran yang

bersangkutan tidak berlaku lagi, sehingga tidak dapat dipakai lagi

sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, dan

sebagai alat evaluasi (pengawasan) kerja bagi karyawan.

Pada dasarnya yang berwenang dan bertanggung jawab menyusun

Budget adalah pimpinan tertinggi perusahaan (Munandar; 2007; 14) hal ini

dan paling bertanggung jawab atas segala kegiatan dan sepak terjang

perusahaan secara keseluruhan.

Keberadaan pimpinan tertinggi pada perusahaan tidak akan mampu

menyelesaikan tugas sendirian dalam menyusun anggaran tersebut,

untuk itulah dalam penyusunan anggaran perlu diserahkan kepada

bawahan, namun demikian, peran serta pimpinan perusahaan tidak bisa

lepas tangan dalam proses penyusunan anggaran dan perlu pengontrolan

serta pengawasan. Manajer perlu ikut serta menyusun anggaran dengan

baik karena anggaran merupakan gambaran perencanaan seluruh

aktivitas operasional perusahaan (Siegel dan Marconi; 1989; 138).

Peranan dan keikutsertaan manajer dalam penuyusunan anggaran dalam

suatu perusahaan, diharapkan agar sasaran dari perusahaan akan

tercapai. Hal ini tidak terlepas dari fungsi dan kegunaan pokok dari

anggaran (Munandar; 2007; 10) antara lain ;

a. Sebagai pedoman kerja

Yaitu Anggaran sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan tugas dan target-target yang harus dicapai oleh

karyawan dalam jangka waktu tertentu yang akan datang.

b. Sebagai alat pengkoordinasian kerja

Yaitu Anggaran berfungsi sebagai alat manajemen untuk

mengkoordinasikan kerja seluruh bagian dalam perusahaan, agar

saling menunjang, saling bekerja sama secara sinergis, dalam rangka

c. Sebagai alat evaluasi (pengawasan) kerja.

Yaitu Anggaran berfungsi sebagai tolok ukur, sebagai alat pembanding

untuk menilai (evaluasi) realisasi kegiatan perusahaan nanti. Ini berarti

anggaran berfungsi sebagai alat manajemen untuk menilai kinerja

karyawan dalam menjalankan tugas dan kewajiban yang telah

dibebankan kepada mereka.

Suatu organisasi organisasi tidak akan efektif bila anggaran tersebut

tidak dapat mengakomodasikan kepentingan departemen yang terkait

pelaksanaanya, untuk itu penganggaran partisipasi digunakan untuk

menumbuhkan sense of belonging setiap pelaksana (Pranesti dan

Roekhudin, 2001).

Keberadaan anggaran dapat memberikan kelebihan bagi organisasi

atau perusahaan tersebut (Hansen dan Mowen; 2006; 355) dikarenakan

antara lain;

a. Memaksa para manajer untuk melakukan perencanaan

b. Menyediakan informasi yang dapat digunakan untuk memperbaiki

pembuatan keputusan

c. Menyediakan standar evaluasi kerja

d. Memperbaiki komunikasi dan koordinasi.

Variabel partisipasi diambil sebagai titik tolak untuk menjalankan

hubungan antara variabel lain yang terkait. Seperti yang dijelaskan

sebelumnya, bahwa terdapat tiga pendekatan yang digunakan dalam

bottom-up (pendekatan dari bawah ke atasan) dan pendekatan lain yang

merupakan gabungan dari kedua pendekatan tersebut yaitu pendekatan

partisipasi (Anthony dan Govindarajan; 1995), oleh karena itu partisipasi

dalam penyusunan anggaran diharapkan dapat mempengaruhi kinerja

manajerial.

Partisipasi manajer dalam penyusunan anggaran yang

implementasinya menjadi tanggung jawab manajer akan membuat para

manajer memahami anggaran yang menjadi tanggung jawabnya dan

membuat manajer bersedia berbagi informasi dengan atasannya (Van

Dijk; 2006), selain itu Brownel (1982) menyatakan bahwa partisipasi

anggaran sebagai variabel independen yang dipergunakan dalam

penelitian ini adalah suatu proses dimana manajemen tingkat bawah

diberi kesempatan untuk terlibat, mempunyai pengaruh pada proses

pembuatan anggaran.

2.2.2. Kepuasan Kerja 2.2.2.1. Teori & Pengertian

Peran kehidupan sehari-hari menunjukan bahwa setiap dan semua

orang yang bekerja dalam suatu organisasi atau perusahaan adalah untuk

memenuhi kebutuhan hidupnya sehari-hari. Pemenuhan kebutuhan dalam

perusahaan tentunya mengarah pada peningkatan kualitas kehidupan

kerja, dan apabila kebutuhan tersebut terpenuhi dengan baik oleh

Jhon W. Newstorm dan Keith Davis (1999; p.225 dalam Hadari

Nawawi; 2006; h-296) mengemukakan bahwa kepuasan kerja adalah

perasaan dan emosi senang atau tidak senang yang dimiliki pekerja

terhadap pekerjaannya.

Menurut Wexley dan Yukl (1977; 98, dan dalam Wikipedia Bhs

indonesia 2008) mengartikan kepuasan kerja sebagai “The way employee

feels about his or her job, it is a generalized attitude toward the job base

on evaluations of different aspect of the job. A person attitude toward his

job reflect pleasant and unpleasant experiences in the job and his

expectation about future experiences ” artinya bahwa kepuasan kerja

adalah sebagai perasaan seseorang terhadap pekerjaannya. Dapat

disimpulkan bahwa kepuasan kerja adalah perasaan yang menyokong

atau tidak menyokong dalam diri pegawai yang berhubungan dengan

pekerjaan maupun kondisi dirinya. Perasaan yang berhubungan dengan

pekerjaan melibatkan aspek-aspek seperti upaya, kesempatan

pengembangan karier, hubungan dengan pegawai lain, penempatan kerja

dan struktur organisasi. Sementara itu, perasaan yang berhubungan

dengan dirinya antara lain berupa umur, kondisi kesehatan, kemampuan

dan pendidikan.

Kepuasan kerja (job satisfaction) adalah keadaan emosional

karyawan yang terjadi maupun tidak terjadi titik temu antara nilai balas

jasa kerja karyawan dan perusahaan atau organisasi dengan tingkat nilai

(Martoyo; 2000:142), sedangkan menurut Handoko (2001;193) kepuasan

kerja adalah keadaan emosional yang menyenangkan dan mencintai

pekerjaannya, kepuasan kerja mencerminkan perasaan seseorang

terhadap pekerjaannya, sikap ini dicerminkan oleh moral kerja,

kedisiplinan dan prestasi kerja, ini dampak dari sikap positif karyawan

terhadap pekerjaan dan segala sesuatu yang dihadapi dilingkungan

kerjanya.

Menurut Wendell L French (1986;p.121) kepuasan kerja adalah

tanggapan emosional seseorang terhadap aspek-aspek pekerjaan atau

terhadap pekerjaan itu sendiri. Dikatakan pula bahwa kepuasan kerja

merupakan pengertian yang kompleks yang terjadi dalam kondisi yang

berbeda-beda pada setiap orang. Sedangkan menurut Locke didalam

Fred Luthans (1995,p.126) bahwa kepuasan kerja adalah sesuatu

keadaan emosi yang menyenangkan atau positif, sebagai akibat dari

pengalaman atau penilaian kerja seseorang, kemudian dilanjutkan dengan

mengatakan bahwa kepuasan kerja adalah suatu akibat dari persepsi

tentang bagaimana baiknya pekerjaan memberikan sesuatu yang berarti.

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Kepuasan Kerja

Kepuasan kerja merupakan sikap positif atau negatif yang dilakukan

oleh individu terhadap pekerjaan mereka yang timbul berdasarkan

penilaian terhadap situasi kerja (Greeberg dan Baron; 2003; 148).

dimana penilaian dilakukan sebagai rasa menghargai dalam mencapai

salah satu nilai-nilai penting dalam pekerjaan, karyawan yang puas lebih

menyukai situasi kerjanya daripada tidak menyukainya.

Kepuasan kerja sebagai kondisi emosi anggota organisasi atau

karyawan perusahaan yang bersifat individual, dan sangat dipengaruhi

oleh beberapa faktor dari dalam atau dari luar diri anggota organisasi

sebagai individu. Kondisi kepuasan kerja selalu berbeda-beda atau sangat

bervariasi antara individu yang satu dengan individu yang lain, meskipun

bekerja dalam satu organisasi atau perusahaan.

Menurut Heidjrachman dan Husnan (2002; 194) beberapa faktor

yang dapat mempengaruhi kepuasan kerja (kebutuhan dan keinginan

pegawai) yaitu ;

a. Gaji yang baik

b. Pekerjaan yang aman

c. Rekan kerja yang kompak

d. Penghargaan terhadap pekerjaan

e. Pekerjaan yang berarti

f. Kesempatan untuk maju

g. Pimpinan yang adil dan bijaksana

h. Pengarahan dan perintah yang wajar

Menurut Kreitner dan Kinicki (2001; 225) mengemukakan ada lima

faktor yang dapat mempengaruhi kepuasan kerja (sebagai penyebab

kepuasan) yaitu ;

a. Pemenuhan kebutuhan (Need fulfillment)

Yaitu kepuasan kerja ditentukan oleh tingkatan karakteristik pekerjaan

yang memberikan kesempatan para individu untuk memenuhi

kebutuhannya.

b. Perbedaan (Discrepancies)

Yaitu kepuasan kerja merupakan suatu hasil memenuhi harapan.

Pemenuhan harapan mencerminkan perbedaan antara apa yang

diharapkan dan apa yang diperoleh individu dari pekerjaannya. Bila

harapan lebih besar dari apa yang diterima, orang tidak akan puas.

Sebaliknya individu akan puas bila menerima manfaat diatas harapan.

c. Pencapaian nilai (Value attainment)

Yaitu kepuasan kerja merupakan hasil dari persepsi pekerjaan yang

dapat memberikan pemenuhan nilai kerja individual yang penting

d. Keadilan (Equity)

Yaitu kepuasan kerja merupakan hasil fungsi dari seberapa adil individu

diperlakukan di tempat kerja.

e. Komponen Genetik (Genetic components)

Yaitu kepuasan kerja merupakan fungsi sifat pribadi dan faktor genetik.

Hal ini menyiratkan perbedaan sifat individu atas pemahaman

Selain itu Kreitner dan Kinicki (2001; 226) mengemukakan bahwa

ada 3 (tiga) faktor penentu kepuasan kerja yaitu :

a. Gaji

Yaitu merupakan bentuk kepuasan kerja sebagai fungsi dari jumlah

absolut dari gaji yang diterima, derajat sejauh mana gaji dapat

memenuhi harapan tenaga kerja dan bagaimana gaji diberikan. Selain

untuk pemenuhan kebutuhan dasar, uang juga merupakan simbol dari

pencapaian (achievement), keberhasilan dan pengakuan atau

penghargaan.

b. Kondisi kerja

Bekerja dalam ruangan atau tempat kerja yang tidak menyenangkan

(uncomfortable) akan menurunkan semangat untuk bekerja. Oleh

karena itu perusahaan harus membuat kondisi kerja yang nyaman dan

menyenangkan sehingga kebutuhan-kebutuhan fisik terpenuhi dan

menimbulkan kepuasan kerja.

c. Hubungan kerja (Atasan dan Rekan kerja)

1) Hubungan kerja dengan atasan.

Kepemimpinan yang konsisten berkaitan dengan kepuasan kerja

adalah tenggang rasa (considerations). Hubungan fungsional

mencerminkan sejauhmana atasan membantu tenaga kerja untuk

memuaskan nilai-nilai pekerjaan yang penting bagi tenaga kerja.

2) Hubungan kerja dengan rekan kerja

Dalam kelompok kerja dimana para pekerjanya harus bekerja

kebutuhan-kebutuhan tingkat tinggi mereka seperti harga diri,

aktualisasi diri dapat dipenuhi dan mempunyai dampak pada

motivasi kerja mereka.

Menurut Locke (dalam Sule , 2002; p.211) bahwa Kepuasan dan

ketidak puasan karyawan tergantung pada perbedaan antara apa yang

diharapkan. Sebaliknya, apabila yang didapat karyawan lebih rendah

daripada yang diharapkan akan menyebabkan karyawan tidak puas.

Faktor-faktor yang mempengaruhi kepuasan dan ketidakpuasan kerja

meliputi; jenis pekerjaan, keamanan kerja, rekan kerja, gaji / upah,

tunjangan, pengakuan kinerja, perlakuan yang adil, kesempatan

bertumbuh, peluang penyumbang gagasan.

Merujuk pada beberapa pendapat diatas, dapat disimpulkan

mengenai faktor-faktor yang mempengaruhi kepuasan kerja karyawan

dalam rangka peningkatan kinerjanya (Parwanto dan Wahyuddin. Jurnal

SDM Vol 1; 2006 ) antara lain ;

a. Faktor Psikologis

Merupakan faktor yang berhubungan dengan kejiwaan karyawan yang

meliputi; minat, ketenteraman dalam kerja, sikap terhadap kerja, bakat

dan keterampilan.

b. Faktor sosial

Merupakan faktor yang berhubungan dengan interaksi sosial baik

sesama karyawan, dengan atasannya, maupun karyawan yang

c. Faktor fisik

Merupakan faktor yang berhubungan dengan kondisi fisik lingkungan

kerja dan kondisi karyawan, meliputi; jenis pekerjaan, pengaturan waktu

kerja dan waktu istirahat, perlengkapan kerja, keadaan ruangan, suhu

penerangan, pertukaran udara, kondisi kesehatan karyawan, umur dsb

d. Faktor finansial

Merupakan faktor yang berhubungan dengan jaminan sosial,

macam-macam tunjangan, fasilitas yang diberikan, promosi dsb.

Peranan para pemimpin adalah membantu para pekerja/anggota

organisasi menemukan kepuasan kerjanya, karena terdapat gejala yang

menunjukan bahwa setiap anggota organisasi sebagai manusia

cenderung selalu mengalami perubahan dalam menentukan kepuasan

kerjanya karena dipengaruhi oleh banyak faktor. Strause G dan Sayles.L

dalam Grace M Hadikusuma dan Rochmulyati Hamzah (1996, h.24,)

mengemukakan bahwa beberapa faktor yang dapat mempengaruhi dan

menentukan kepuasan kerja adalah :

a. Pengharapan

Faktor ini adalah kebutuhan dan keinginan dari para pekerja / anggota

organisasi untuk memperoleh sesuatu sebagai pengharapan pada saat

sebelum bekerja terhadap pekerjaannya.

b. Penilaian diri

Penilaian atau evaluasi dilakukan seseorang untuk mengetahui

kemampuan kerja sekarang dibandingkan dengan kemampuan yang

harus dipenuhi oleh jabatan yang diinginkannya setingkat lebih tinggi

dari jabatan sekarang.

c. Norma-norma sosial

Seseorang bekerja tidak sekedar untuk memenuhi kebutuhan biologis /

fisik, tetapi juga untuk memenuhi kebutuhan sosial sesuai norma-norma

yang berlaku di lingkungan sekitarnya.

d. Perbandingan-perbandingan sosial

Setiap pekerja/anggota organisasi cenderung senang membandingkan

tugas, pekerja dan atau jabatannya dengan orang lain atau antara

sesamanya berdasarkan pendidikan dan pengalamannya.

e. Hubungan antara input dan output.

Dalam bekerja setiap orang/karyawan dalam perusahaan cenderung

untuk membandingkan antara nilai input yang digunakan dengan output

atau hasilnya.

f. Keterikatan

Keterikatan dengan pekerjaannya dan/atau organisasi yang kuat

bermanifestasi dalam perasaan ikut memiliki (sense of belonging),

perasaan ikut bertanggung jawab (sense of responsibility) dan

kesediaan ikut berpartisipasi (sense of participation)

g. Dasar berpikir.

Setiap anggota organisasi pasti memiliki dasar berpikir, baik sebagai

maupun kesediaannya untuk menjadi terus menjadi anggota suatu

organisasi.

2.2.2.3. Mengukur Kepuasan Kerja

Bertolak dari berbagai pendapat bahwa kepuasan kerja secara

umum berarti sikap dan perasaan senang atau tidak senang terhadap

pekerjaannya, yang didalamnya terdapat berbagai aspek, dan telah

dikembangkan berbagai instrumen untuk mengukur kepuasan kerja.

Pengukuran kepuasan kerja ternyata sangat bervariasi, baik dari segi

analisa statistik maupun dari segi pengumpulan datanya. Informasi yang

didapat dari kepuasan kerja ini biasanya melalui tanya jawab secara

perorangan, dengan angket maupun dengan pertemuan kelompok kerja

(Riggio; 2005), dalam semua permasalahan dan kasus, bahwa kepuasan

kerja diukur dengan kuisioner laporan diri yang diisi oleh karyawan.

Stephen Robbins dalam Hadari Nawawi (2006; 298) Bahwa

instrumen yang digunakan dalam pengukuran kepuasan kerja dapat

menggunakan 2 (dua) pendekatan sebagai berikut;

1. Metode Single Global Rating

Yaitu menggunakan pertanyaan-pertanyaan yang harus dijawab

responden secara individual.

2. Metode Summation Score

Yaitu mengidentifikasi elemen-elemen kunci didalam suatu pekerjaan,

setiap elemen. Pertanyaan-pertanyaan dibuat mengenai hakikat

pekerjaan, supervisi, gaji/upah yang diterima sekarang, kesempatan

promosi dan hubungan antara rekan kerja.

Beberapa metode lainnya dalam melakukan pengukuran kepuasan

kerja (dalam Hadari Nawawi, 2006; p.298-299) antara lain :

1. Jobs Descriptive Index (JDI)

Adalah skala kepuasan kerja dengan pertanyaan yang terpisah antara

upah, promosi, penyelia, pekerjaan dan rekan kerja.

2. Minnesota Satisfaction Questionnairre (MSQ)

Pengukuran yang menggunakan 20 indikator yang masing-masing

terdiri dari lima pertanyaan. Indikator yang digunakan adalah:

kemampuan umum, pencapaian/prestasi, aktivitas, kemajuan, otoritas,

rekan kerja, kompensasi / upah, kondisi kerja, kemandirian, kreativitas,

nilai-nilai moral, pengakuan, tanggung jawab, keamanan, layanan

sosial, status sosial, hubungan personal, penyelia teknis, variasi kerja,

kebijaksanaan / kegiatan lembaga.

3. Porter Need Satisfaction Questionairre (NSQ),

Pengukuran yang khusus mengukur pekerja tingkat manajemen.

Sebagian besar pertanyaannya mengenai masalah spesifik dan

tantangan-tantangan pekerjaan manajerial, dan terkait dengan

kepuasan kerja berbentuk descripancy model of the job satisfaction,

yang dipisahkan antara pertanyaan kondisi seharusnya dan kondisi