TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi DIII Akuntansi Keuangan

Oleh:

ANGGIT WIBOWO F3307022

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

MOTTO DAN PERSEMBAHAN

Orang rugi itu adalah orang yang membuang-buang kesempatan untuk beriman,

beramal dan saling nasihat-menasihati.

(Qs. Al Ashr (103):1-3)

Karya kecil ini penulis persembahkan

kepada:

Bapak – Ibu

Keluarga Besar Eyang Wiryo SuwitoKATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

rahmat dan hidayahnya-Nya. Salam dan Shalawat kepada Rosulullah Muhammad

SAW, panutan paling brilian atas keteladanan luhur sehingga penulis dapat

menyelesaikan tugas akhir dengan judul “Evaluasi Penentuan Tarif Sewa Kamar

Pada Rumah Sakit Umum Daerah Kabupaten Karanganyar”.

Penulis menyadari dalam menyelesaikan tugas akhir ini tidak lepas dari

bantuan dan kerjasama banyak pihak, sehingga dalam kesempatan ini penulis

ingin menyampaikan ucapan terimakasih kepada:

1

1.. Bapak Prof.DR.Bambang Sutopo, M.Com.,Ak selaku Dekan Fakultas

Ekonomi Universitas Negeri Sebelas Maret Surakartaa.

2

2.. Ibu Sri Murni ,SE,M.Si,Ak selaku ketua program studi Diploma

Akuntansi Universitas Negeri Sebelas Maret Surakarta.

3

3.. Bapak Drs. Santoso Tri Hananto, Msi., Ak. selaku dosen pembimbing

yang telah banyak membantu penulis dalam menyelesaikan Tugas

Akhir.

4

4.. Bapak dr. G. Mariyadi selaku Direktur yang telah memberikan ijin

dan kesempatan kepada penulis untuk melakukan penelitian di RSUD

Kab. Karanganyar.

5

5.. Bapak S. Aris Indriyatmoko, SE. MM selaku Kepala Seksi

6

6.. Bapak Agus Edi Cjahdjono selaku pegawai di RSUD Kab.

Karanganyar yang telah bersedia mencarikan data yang penulis

butuhkan.

7

7.. Seluruh staf dan karyawan RSUD Kab. Karanganyar terutama di

bagian kasir yang telah banyak membantu penulis selama melakukan

magang kerja dan penelitian.

8

8.. Kedua orang tua ku tercinta yang selalu memberi dukungan dan doa.

9

9.. Kakak dan adik ku yang bersedia tidak memakai computer selama jam

menulisku.

1

100.. Teman-teman, Bunda serta semua pihak yang telah memberi

dukungan kepada penulis dalam menyelesaikan Tugas Akhir.

Penulis menyadari bahwa hasil Tugas Akhir yang disusun ini masih jauh

dari sempurna karena keterbatasan pengetahuan dan kurangnya pengalaman, maka

penulis sangat mengharapkan kritik dan saran dari pembaca yang bersifat

membangun untuk kesempurnaan laporan ini.

Akhir kata, penulis berharap semoga laporan hasil magang ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb

Surakarta, 7 Juli 2010

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... . iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR BAGAN ... x

DAFTAR TABEL ... xi

BAB I GAMBARAN UMUM A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah Berdirinya Perusahaan ... 1

2. Lokasi ... 2

3. Tujuan, Visi, dan Misi ... 2

4. Bidang Usaha ... 3

5. Struktur Organisasi ... 5

6. Deskripsi Jabatan ... 6

B. LATAR BELAKANG MASALAH ... 29

C. PERUMUSAN MASALAH ... 31

D. TUJUAN PENELITIAN ... 32

F. SISTEMATIKA PENULISAN ... 33

BAB II ANALISIS DATA DAN PEMBAHASAN A. LANDASAN TEORI ... 35

1. Pengertian Rumah Sakit ... 35

2. Penggolongan Rumah Sakit ... 35

3. Pengertian Tarif ... 37

4. Tujuan Penetapan Tarif ... 38

5. Pengertian Biaya ... 41

6. Penggolongan Biaya... 43

7. Metode Penetapan Tarif ... 45

8. Cara Penentuan Tarif... 46

B. ANALISIS DATA 1. Penentuan Tarif Sewa Kamar Menurut Rumah Sakit ... 48

2. Penentuan Tarif Sewa Kamar Menurut Penulis ... 51

BAB III TEMUAN A. KELEBIHAN ... 63

B. KEKURANGAN... 64

BAB IV PENUTUP A. KESIMPULAN ... 67

B. REKOMENDASI ... 67

DAFTAR PUSTAKA ...

DAFTAR BAGAN

GAMBAR Halaman

DAFTAR TABEL

TABEL Halaman

II.1. Biaya-biaya operasional yang dikeluarkan RSUD Kab. Kra. tahun 2009 ... 48

II.2. Jumlah hunian kamar per kelas tahun 2009 ... 50

II.3. Tarif sewa kamar RSUD Kab. Kra. ... 50

II.4. Biaya-biaya operasional yang dikeluarkan RSUD Kab. Kra. tahun 2009 ... 52

II.5. Rumus tarif dasar rawat inap ... 54

II.6. Jumlah hunian kamar per kelas tahun 2009 ... 55

II.7. Perhitungan tarif dasar sewa kamar ... 56

II.8. Tarif sewa kamar per hari RSUD Kab. Kra. tahun 2010... 58

III.1. Ketentuan tarif Peraturan Daerah No.7 Tahun 2007 ... 60

III.2. Jumlah tempat tidur dan persediaan hari hunian tahun 2009 ... 61

III.3. Pendapatan RSUD Kab. Kra. Tahun 2009 ... 62

IV.1. Perbandingan tarif rekomendasi penulis dengan PerDa No.7 tahun 2007... 65

BAB I

GAMBARAN UMUM

A. Gambaran Umum Perusahaan 1. Sejarah Berdirinya Perusahaan

RSUD Karanganyar merupakan rumah sakit milik Pemerintah Daerah

Karanganyar. Rumah sakit ini bermula rumah sakit bersalin RB “Kartini”

yang didirikan pada tanggal 21 April 1960 oleh tokoh masyarakat

dipimpin oleh Bapak Naryo Adirejo, Bupati KHD Karanganyar. Pada

tahun 1969 mulai diperluas dan dibangun oleh Pemerintah Daerah menjadi

RSU Karanganyar seluas 1,13 Ha.

Dengan makin meningkatnya kebutuhan masyarakat akan kuantitas

dan kualitas pelayanan. Pemerintah Daerah Karanganyar merencanakan

pemindahan RSU di lokasi dukuh Jengglong, Kelurahan Bejen,

Kecamatan Karanganyar. Pada tanggal 11 maret 1995 seluruh fasilitas

pelayanan dipindahkan kecuali poliklinik gigi dipindahkan pada tanggal 6

Januari 1997.

Berdasarkan analisis organisasi, fasilitas dan kemampuan RSUD

Karanganyar memenuhi syarat menjadi RSU kelas C dikukuhkan dengan

keputusan Menkes Republik Indonesia Nomor 009-1/Menkes/I/1993,

sehingga pada tahun 1995 Pemerintah Daerah menetapkan Perda No. 10

tahun 1995 tentang Susunan Organisasi dan Tata Kerja RSU Karanganyar.

Guna meningkatkan pelayanan kesehatan masyarakat agar lebih

berdaya guna dan berhasil guna pada tahun 2001 Pemerintah Daerah

menetapkan Perda Nomor 15 tahun 2001 tentang Susunan Organisasi dan

Tata Kerja RSUD Kab. Karanganyar sebagai Lembaga Teknis Daerah

Kabupaten Karanganyar.

Pada bulan Mei 2009 RSUD Kab Karanganyar oleh pemerintah

ditransformasikan dari rumah sakit yang disubsidi pemerintah menjadi

Badan Layanan Umum (BLU) yang kegiatan operasinya dibiayai secara

swadana sendiri. Hal ini diharapkan oleh manajemen rumah sakit agar

menjadikan rumah sakit yang mandiri tanpa harus mengurangi kualitas

pelayanan terhadap pasien.

2. Lokasi

Rumah Sakit Umum Daerah Kabupaten Karanganyar berlokasi di Jl.

Laksda Yos Sudarso Jengglong, Bejen, Karanganyar. Lokasi tersebut

sangat strategis, karena berada di pusat kabupaten Karanganyar, sehingga

akan mudah dijangkau oleh masyarakat.

3. Tujuan, Visi dan Misi

1. Tujuan

Sebagai salah satu perusahaan yang bergerak di bidang BUMN, maka

tujuan dari Rumah Sakit Umum Daerah Kabupaten Karanganyar

1) Menyediakan tenaga medik untuk menjaga kesehatan masyarakat.

2) Menyediakan tenaga medik dalam jumlah dan mutu yang

memadahi.

3) Merintis kegiatan-kegiatan untuk menjaga kesehatan masyarakat.

4) Menyelenggarakan usaha-usaha lain yang menunjang usaha rumah

sakit untuk menjaga kesehatan masyarakat.

2. Visi

RSUD Kab. Karanganyar sebagai Rumah Sakit Umum Unggulan yang

memberikan pelayanan kesehatan prima, mandiri, lengkap dan

terjangkau.

3. Misi

1) Pelayanan kesehatan bermutu, cepat, akurat dan aman.

2) Menuju Rumah Sakit swadana dengan kwalitas yang lengkap.

3) Menetapkan pola tarif yang terjangkau dengan subsidi silang.

4) Meningkatkan Sumber Daya Manusia (SDM).

4. Bidang Usaha

RSUD Kab. Karanganyar merupakan penyedia tenaga medis dengan

memberikan jasa pelayanan kepada para pelanggan melalui

penyelenggaraan di bidang penjualan jasa medik. Secara garis besar

bidang usaha RSUD Kab. Karanganyar adalah sebagai berikut:

a. Usaha penyediaan tenaga medik, yang meliputi:

2) Konsultasi dengan tenaga medik.

3) Pemberian obat berdasar resep dokter.

b. Usaha penunjang tenaga medik, yang meliputi:

1) Penyediaan kamar untuk rawat inap.

2) Penyediaan alat-alat medik.

5. Struktur Organisasi

6. Deskripsi Masing-masing Jabatan

Susunan organisasi rumah sakit umum daerah karanganyar, terdiri

dari:

a. Direktur

b. Bagian tata usaha, membawahkan:

1) Sub Bagian Umum dan Rumah Tangga.

2) Sub Bagian Kepegawaian.

3) Sub Bagian Hukum, Informasi dan Penanganan Pengaduan.

c. Bidang pelayanan medik dan keperawatan, membawahkan

kelompok jabatan fungsional.

d. Bidang penunjang medik dan non medik, membawahkan kelompok

fungsional.

e. Bidang pengelola keuangan, membawahkan:

1) Seksi perencanaan dan anggaran.

2) Seksi pembendaharaan dan akuntansi.

Tugas dan fungsi masing - masing bagian organisasi:

a. Direktur.

1) Direktur mempunyai tugas membantu Bupati dalam

penyelenggaraan pemerintahan daerah dibidang pelayanan

kesehatan.

2) Dalam menyelenggarakan tugas sebagaiman dimaksud pada

ayat 1, direktur mempunyai fungsi:

b) Pemberian dukungan atas penyelenggaraan pemerintahan

daerah dibidang pelayanan kesehatan, yang meliputi

pelayanan medik dan keperawatan, penunjang medik dan

non medik, pengelolaan keuangan dan ketatausahaan.

c) Pembinaan dan pelaksanaan tugas dibidang kesehatan yang

meliputi pelayanan medik dan keperawatan, penunjang

medik dan non medik, pengelolaan keuangan serta

ketatausahaan.

d) Pelaksanaan tugas lain yang diberikan kepada bupati sesuai

dengan tugas dan fungsinya.

3) Uraian tugas sebagaimana dimaksut pada ayat 1, sebagai

berikut:

a) Merumuskan program kegiatan RSUD berdasarkan

peraturan perundang-undangan yang berlaku dan sumber

data yang tersedia sebagai pedoman pelaksanaan kegiatan.

b) Mengarahkan tugas bawahan sesuai dengan tugasnya baik

secara lisan maupun tertulis guna memperlancar

pelaksanaan tugas.

c) Melaksanakan koordinasi dengan instalasi terkait baik

secara langsung maupun tidak langsung untuk mendapatkan

masukan, informasi serta untuk mengevaluasi permasalahan

d) Merumuskan kebijakan bupati dibidang pelayanan

kesehatan berdasarkan wewenang yang diberikan dan

peraturan perundang-undangan yang berlaku sebagai bahan

arahan operasional RSUD.

e) Mengkoordinasikan dan memfasilitasi kegiatan dibidang

pelayanan kesehatan sesuai dengan perundang-undangan

yang berlaku.

f) Membina dan mengendalaikan pelaksanaan kegiatan

pelayanan kesehatan pada RSUD sesuai dengan peraturan

perundang-undangan yang berlaku.

g) Menjalin dan membina kemitraan dengan pihak ketiga

(ke-3).

h) Menyelenggarakan program pemagangan dari Lembaga

Pendidikan Kesehatan (LPK).

i) Menetapkan rencana strategi bisnis RSUD.

j) Menyiapkan Rencana Belanja dan Anggaran (RBA)

tahunan.

k) Mewakili RSUD di dalam dan di luar pengadilan.

l) Menyampaikan dan mempertanggunjawabkan kinerja

operasional serta kinerja keuangan RSUD kepada Bupati.

m) Mengevaluasi pelaksanaan kegiatan operasional dibidang

pelayanan kesehatan pada RSUD.

o) Melaksanakan monitoring, evaluasi, dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cerminan

penampilan kerja.

p) Menyampaikan laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

q) Menyampaikan saran dan pertimbangan kepada atasan

secara lisan maupun tertulis sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

r) Melaksanakan tugas lain yang diberikan atasan sesuai tugas

dan fungsinya.

b. Kepala Bagian Tata Usaha

1) Kepala bagian tata usaha mempunyai tugas membantu direktur

dalam merumuskan kebijakan, mengkoordinasikan, membina

dan mengendalikan urusan ketatausahaan yang meliputi

kepegawaian, umum dan rumah tangga, serta hukum, informasi

dan penanganan pengaduan dilingkup RSUD.

2) Uraian tugas sebagaiman dimaksud pada ayat 1 sebagai

berikut:

a) Merumuskan program kegiatan bagian tata usaha

berdasarkan peraturan perundang-undangan yang berlaku

dan sumber data yang tersedia sebagai pedoman

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) Membagi tugas kepada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tulisan guna meningkatkan kelancaran pelaksanaan

tugas.

d) Melaksanakan koordinasi dengan kepala bidang dilingkup

RSUD baik secara langsung maupun tidak langsung untuk

medapatkan masukan informasi serta untuk mengevaluasi

permasalahan agar diperoleh hasil kerja yang optimal.

e) Merumuskan program kegiatan RSUD berdasarkan hasil

rangkuman rencana kegiatan bidang-bidang.

f) Mengkoordinasikan pelayanan administrasi umum,

kepegawaian, kearsipan, perpustakaan, perlengkapan rumah

tangga, hukum, informasi dan penanganan pengaduan

sesuai peraturan yang berlaku.

g) Mengkoordinasikan penyelenggaraan rapat-rapat

kedinasan.

h) Mengkoordinasikan pelaksanaan pengadaan barang untuk

keperluan rumah tangga RSUD sesuai dengan kebutuhan,

i) Menyusun pedoman dan petunjuk pelayanan administrasi

perkantoran sesuai pedoman dan peraturan

perundang-undangan yang berlaku agar kegiatan ketatausahaan

dilaksanakan secara efektif dan efisien.

j) Menyelenggarakan pendidikan dan pelatihan dilingkungan

RSUD.

k) Mengendalikan pemamfaatan asset RSUD.

l) Mengkoordinasikan pemasaran sosial dan penyampaian

informasi RSUD.

m) Mengkoordinasiakn penyusunan laporan RSUD.

n) Mengkoordiansikan penanganan pengaduan tentang

pelaksanaan pelayanan kesehatan pada RSUD.

o) Melaksanakan monitoring dan evaluasi pelaksanaan

kegiatan dibagian tata usaha.

p) Melaksanakan monitoring, evaluasi dan penilaian prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cermin penampilan

kerja.

q) Membuat laporan pelaksanaan tugas kepada atasan sebagai

dasar pengambilan kebijakan.

r) Menyampaikan saran dan pertimbangan kepada atasan baik

secara lisan maupun tulisan sebagai bahan masukan guna

s) Melaksanakan tugas lain yang diberikan atsan sesuai

dengan tugas dan fungsinya.

1. Kepala Sub Bagian Umum dan Rumah Tangga

1) Kepala sub bagian umum dan rumah tangga mempunyai

tugas membantu kepala bagian tata usaha dalam

melaksanakan penyiapan bahan perumusan kebijakan,

koordinasi, pembinaan dan pengendalian kegiatan sub bagian

umum rumah tangga.

2) Uraian tugas sebagaimana dimaksud pada ayat 1 sebagai

berikut:

a) Menyusun program kegiatan sub bagian umum dan

rumah tangga berdasarkan peraturan perundang-undangan

yang berlaku dan sumber data yang tersedia sebagai

pedoman pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

c) Membagi tugas kepada bawahan sesuai dengan bidang

tugasnya, memberikan petunjuk dan arahan baik secara

lisan maupun tertulis guna memperlancar pelaksanaan

tugas.

d) Melaksanakan koordinasi dengan kepala sub bagian dan

maupun tidak langsung untuk mendapatkan masukan,

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Memberikan pelayanan urusan administrasi umum,

pengurus rumah tangga, perlengkapan/pembekalan,

dokumentasi, perpustakaan dan kearsipan.

f) Merencanakan dan melaksanakan pengadaan barang

untuk keperluan rumah tangga RSUD sesuai dengan

kebutuhan, anggaran dan peraturan peraturan

perundang-undangan yang berlaku.

g) Menyiapkan kegiatan rapat-rapat kedianasan.

h) Mengatur penggunaan/pemanfaatan kendaraan dinas.

i) Melaksanakan iventarisasi dan pemeliharaan barang

karyawan/iventaris RSUD demi terciptanya tertib

administrasi.

j) Menyiapkan bahan monitoring dan evaluasi pelaksanaan

kegiatan di sub bagian umum dan rumah tangga.

k) Melaksanakan monitoring, evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cermin penampilan

kerja.

l) Membuat laporan pelaksanaan tugas kepada atasan

m) Menyampaikan saran dan pertimbangan kepada atasan

baik lisan maupun tulisan sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

n) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

2. Kepala Sub Bagian Kepegawaian

1) Kepala sub bagian mempunyai tugas membantu kepala

bagian tata usaha dalam melaksanakan penyiapan bahan

perumusan kebijakan, koordinasi, pembinaan dan

pengendalian kegiatan dibidang kepegawaian.

2) Uraian tugas sebagimana dimaksud ayat 1 sebagai berikut:

a) Menyusun program kegiatan sub bagian kepegawaian

berdasarkan peraturan perundang-undanggan yang

berlaku dan sumber data yang tersedia sebagai pedoman

pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

c) Membagi tugas bawahan sesuai dengan bidang tugasnya,

memberi petunjuk dan arahan baik secara lisan maupun

tulisan guna meningkatkan kelancaran tugas.

d) Melaksanakan koordinasi dengan kepala sub bagian dan

maupun tidak langsung untuk mendapatkan masukan,

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Melaksanakan kegiatan dibidang kepegawaian meliputi

kenaikan pangkat, kenaikan gaji berkala, cuti, pensiun,

kesejahteraan pegawai serta administrasi kepegawaian

lainnya.

f) Membuat laporan rutin tentang kepegawaian, Daftar Urut

Pangkat (DUK), nominative pegawai, dan laporan

kepegawaian lainnya demi terciptanya tertib administrasi

kepegawaian.

g) Memproses usulan kenaikan pangkat, mutasi gaji berkala,

diklat pegawai, dan urusan kepegawaian lainnya.

h) Menyiapkan melaksanakn pendidikan dan pelatihan bagi

pegawai di lingkungan RSUD.

i) Menyiapkan bahan pembinaan disiplin pegawai.

j) Menyiapkan bahan monitoring dan evaluasi pelaksanaan

kegiatan sub bagian kepegawaian.

k) Melaksanakan monitoring, evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagi cermin penampilan

l) Membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

m) Menyampaikan saran dan pertimbangan kepada atasan

baik lisan maupun tulisan sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

n) Melaksanakan tugas lain yang diberikan atsan sesuai

dengan tugas dan fungsinya.

3. Kepala Sub Bagian Hukum, Informasi dan Penanganan

Pengaduan.

1) Kepala sub bagian hukum, informasi dan penanganan

pengaduan mempunyai tugas membantu kepala bagian tata

usaha dalam melaksanakan penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan dan pengendalian kegiatan

sub bagian hukum, informasi dan penanganan pengaduan.

2) Uraian tugas sebagai mana dimaksud pada ayat 1 sebagai

berikut:

a) Menyusun program kegiatan sub bagian hukum,

informasi dan penanganan pengaduan berdasarkan

peraturan perundang-undanggan yang berlaku dan sumber

data yang tersedia sebagai pedoman pelaksanaan

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

c) Membagi tugas bawahan sesuai dengan bidang tugasnya,

memberi petunjuk dan arahan baik secara lisan maupun

tulisan guna meningkatkan kelancaran tugas.

d) Melaksanakan koordinasi dengan kepala sub bagian dan

kepala seksi di lingkungan RSUD baik secara langsung

maupun tidak langsung untuk mendapatkan masukan,

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Menyiapkan bahan perumusan kebijakan dalam bidang

pelayanan kesehatan pada RSUD.

f) Mengelola dan mengkaji peraturan perundang-undangan

dalam bidang pelayanan kesehatan.

g) Melaksanakan monitoring penerapan peraturan

perundang-undangan dibidang kesehatan pada RSUD.

h) Mengelola data dan informasi RSUD.

i) Melaksanakan penyusunan Laporan akuntabilitas Kinerja

Instansi Pemerintah (LKIP) RSUD, Laporan Keterangan

Pertanggungjawaban Bupati (LKPJ) dan laporan

j) Mengelola pelaksanaan penyuluhan kesehatan

masyarakat (PKM) pada RSUD.

k) Melaksanakan pemasaran sosial dan penyampaian

informasi RSUD.

l) Menerima, menganalis, menyimpulkan dan melakukan

tindak lanjut terhadap pengaduan tentang pelaksanaan

pelayanan kesehatan pada RSUD.

m) Menangani permasalahan berkenaan dengan pengaduan

atas pelaksanaan pelayanan RSUD.

n) Melaksanakan monitoring, evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian. Penilaian yang tersedia sebagai

cerminan penampilan kerja.

o) Membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

p) Menyampaikan saran dan pertimbangan kepada atasan

baik lisan maupun tulisan sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

q) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

4. Kepala bidang pelayanan medik dan keperawatan.

1) Kepala bidang pelayanan medik dan keperawatan mempunyai

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pelayanan medik dan keperawatan.

2) Uraian tugas sebagaiman dimaksud pada ayat 1 sebagai

berikut:

a) Merumuskan dan menyusun program kegiatan bidang

pelayanan medik dan keperawatan berdasarkan peraturan

perundang-undangan yang berlaku dan sumber data yang

tersedia sebagai pedoman pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) Membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran

pelaksanaan tugas.

d) Melaksanakan koordinasi dengan kepala bagian tata usaha

dan kepal bidang dilingkungan RSUD baik secara langsung

maupun tidak langsung untuk mendapatkan masukan

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Mengkoordinasikan pelaksanaan kegiatan bidang pelayanan

instalasi rawat inap, instalasi gawat darurat, instalasi bedah

central, dan instalasi lain sesuai perkembangan.

f) Menyusun pedoman dan petunjuk bidang pelayana medik

dan keperawatan sesuai dengan pedoaman dan peraturan

perundang-undangan yang berlaku.

g) Mengelola data dan informasi yang terkait dengan bidang

pelayanan medik dan keperawatan.

h) Mengevaluasi pelaksanaan pelayanan RSUD sebagai bahan

perbaikan tahun berikutnya.

i) Melaksanakan monitoring evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cerminan

penampilan kerja.

j) Membuat laporan pelaksanaan tugas kepada atasan sebagai

dasar pengambilan kebijakan.

k) Menyampaikan saran dan pertimbangan kepada atasan baik

secara lisan maupun tulisan sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

l) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

5. Kepala bidang penunjang medik dan non medik.

1) Kepala bidang penunjang medik dan non-medik mempunyai

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pelayanan penunjang medik dan non-medik.

2) Uraian tugas sebagimana dimaksud pada ayat 1 sebagai

berikut:

a) Merumuskan dan menyusun program kegiatan bidang

penunjang medik dan non-medik berdasarkan peraturan

perundang-undangan yang berlaku dan sumber data yang

tersedia sebagi pedoman pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) Membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran

pelaksanaan tugas.

d) Melaksanakan koordiansi dengan kepala bidang tata usaha

dan kepala bidang di lingkungan RSUD baik secara

langsung maupun tidak langsung untuk mendapatkan

masukan informasi serta untuk mengevaluasi permasalahan

agar diperoleh hasil kerja yang optimal.

e) Mengkoordinasikan pelaksanaan kegiatan bidang

radiology, labolatorium, farmasi, gizi, rehabilitasi medik,

elektromedik, kesehatan lingkungan, rekam medik,

pemulangan jenazah dan instalasi lain sesuai

perkembangan.

f) Melaksanakan bimbingan teknis fungsi-fungsi pelayanan

bidang penunjang medik dan non-medik sesuai dengan

pedoman dan peraturan perundang-undangan yang berlaku.

g) Mengelola data dan informasi yang berkaitan dengan

bidang penunjang medik dan non-medik.

h) Melaksanakan monitoring evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagi cermin penampilan

kerja.

i) Membuat laporan pelaksanaan tugas kepada atasan sebagi

dasar pengambilan kebijakan.

j) Menyampaikan saran dan pertibangan kepada atasan baik

secara lisan maupun tertulis sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

k) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

6. Kepala Bidang Pengelolaan Keuangan

1) Kepala bidang pengelola keuangan mempunyai tugas

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pengelolaan keuangan yang meliputi perencanaan,

anggaran, perbendaharaan, akuntansi.

2) Uraian tugas sebagimana dimaksud pada ayat 1 sebagai

berikut:

a) Merumuskan dan menyusun program kegiatan bidang

pengelolaan keuangan meliputi perencanaan, anggaran,

perbendaharaan, akuntansi dan verifikasi berdasarkan

peraturan perundang-undangan yang berlaku dan sumber

data yang tersedia sebagi pedoamn pelaksanaan kegiatan.

b) Menjabarkan perintah atsan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) Membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran

pelaksanaan tugas.

d) Melaksanakan koordiansi dengan kepala bidang tata usaha

dan kepala bidang di lingkungan RSUD baik secara

langsung maupun tidak langsung untuk mendapatkan

masukan informasi serta untuk mengevaluasi permasalahan

e) Mengelola pendapatan dan belanja.

f) Menyelenggarakan intensifikasi dan ekstensifikasi

pendapatan.

g) Menyusun pedoman dan petunjuk pengelolaan keuangan

pada RSUD sesuai dengan pedoman dan peraturan

perundang-undangan yang berlaku.

h) Menyusun laporan pengelolaan keuangan sesuai dengan

ketentuan yang berlaku.

i) Merumuskan perencanaan pendapatan dan belanja RSUD.

j) Mengkoordinasikan penyusunan dokumen-dokumen

perencanaan kegiatan anggaran dan belanja sesuai dengan

ketentuan yang berlaku.

k) Merumuskan Rencana Bisnis Anggaran (RBA).

l) Menyusun laporan pengelolaan keuangan sesuai dengan

ketentuan yang berlaku.

m) Melaksanakan monitoring evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagi cermin penampilan

kerja.

n) Membuat laporan pelaksanaan tugas kepada atasan sebagi

o) Menyampaikan saran dan pertimbangan kepada atasan baik

secara lisan maupun tertulis sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

p) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

7. Kepala Seksi Perencanaan dan Anggaran

1) Kepala seksi perencanaan dan anggaran mempunyai tugas

membantu kepala bidang pengelola keuangan dalam

melaksanakan penyiapan bahan perumusan kebijakan,

koordinasi, pembinaan dan pengendalian kegiatan seksi

perencanaan dan anggaran.

2) Uraian tugas sebagimana dimaksud pada ayat 1 sebagai

berikut:

a) Menyusun program kegiatan seksi perencanaan dan

anggaran berdasarkan peraturan perundang-undanggan

yang berlaku dan sumber data yang tersedia sebagai

pedoman pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

c) Membagi tugas bawahan sesuai dengan bidang tugasnya,

memberi petunjuk dan arahan baik secara lisan maupun

d) Melaksanakan koordinasi dengan kepala sub bagian dan

kepala seksi di lingkungan RSUD baik secara langsung

maupun tidak langsung untuk mendapatkan masukan,

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Menyusun pedoman dan petunjuk pengelolaan keuangan

pada RSUD sesuai dengan pedoman dan peraturan

perundang-undangan yang berlaku.

f) Menyusun Rencana Bisnis Anggaran (RBA).

g) Melaksanakan monitoring evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagi cermin penampilan

kerja.

h) Membuat laporan pelaksanaan tugas kepada atasan sebagi

dasar pengambilan kebijakan.

i) Menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tertulis sebagai bahan masukan

guna kelancaran pelaksanaan tugas.

j) Melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

8. Kepala Seksi Perbendaharaan dan Seksi Akuntansi

1) Kepala seksi pembendaharaan dan seksi akuntansi

keuangan dalam melaksanakan penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan dan pengendalian kegiatan

seksi pembendaharaan dan seksi akuntansi.

2) Uraian tugas sebagimana dimaksud pada ayat 1 sebagai

berikut:

a) Menyusun program kegiatan perbendaharaan dan

akuntansi berdasarkan peraturan perundang-undanggan

yang berlaku dan sumber data yang tersedia sebagai

pedoman pelaksanaan kegiatan.

b) Menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang berlaku.

c) Membagi tugas bawahan sesuai dengan bidang tugasnya,

memberi petunjuk dan arahan baik secara lisan maupun

tulisan guna meningkatkan kelancaran tugas.

d) Melaksanakan koordinasi dengan kepala sub bagian dan

kepala seksi di lingkungan RSUD baik secara langsung

maupun tidan langsung untuk mendapatkan masukan,

informasi serta untuk mengevaluasi permasalahan agar

diperoleh hasil kerja yang optimal.

e) Melaksanakan penatausahaan keuangan.

f) Melaksanakan verifikasi pendapatan, belanja kegiatan

g) Meneliti kebenaran data yang berhubungan dengan

pendapatan, pengeluaran, gaji pegawai, dan insentif.

h) Melaksanakan intensifikasi dan ekstensifikasi

pendapatan.

i) Menyusun laporan keuangan RSUD.

j) Melaksanakan monitoring evaluasi dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagi cermin penampilan

kerja.

k) Membuat laporan pelaksanaan tugas kepada atasan sebagi

dasar pengambilan kebijakan.

l) Menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tertulis sebagai bahan masukan

guna kelancaran pelaksanaan tugas.Melaksanakan tugas

lain yang diberikan atasan sesuai dengan tugas dan

B. Latar Belakang Masalah

Rumah sakit adalah sebuah institusi perawatan kesehatan profesional yang

pelayanannya disediakan oleh dokter, perawat, dan tenaga ahli kesehatan

lainnya. (http://id.wikipedia.org/wiki/Rumah_sakit)

Perkembangan rumah sakit pada masa ini mengalami transformasi besar,

ditandai dengan munculnya berbagai macam rumah sakit di suatu tempat

khususnya di Surakarta. Pada zaman sekarang rumah sakit sedang berada

dalam suasana global dan kompetitif, termasuk persaingan dengan pengobatan

tradisional. Pendirian rumah sakit merupakan hal yang penting sehingga

manfaat didirikannya rumah sakit adalah berikut ini (Serbaguna dan Listriani):

1. Menyediakan pelayanan yang dibutuhkan.

2. Menyediakan petugas yang menyediakan pelayanan dengan biaya

minimum tanpa mengorbankan kualitas.

Lembaga Pengembangan Manajemen dan Kesehatan PERDHAKI

(1992:4) menyatakan bahwa organisasi rumah sakit merupakan organisasi

yang paling komplek dalam segi kehidupan manusia, sehingga memerlukan

pengelolaan manajemen yang profesional. Sumber Daya Manusia (SDM)

yang profesional dapat dicapai melalui pengembangan SDM pendidikan atau

program-program pelatihan sehingga mampu melayani konsumen dengan

profesional. Pelayanan di rumah sakit mencakup unsur pelayanan medis

(kesehatan) dan pelayanan non-medis (pelayanan bagian dapur, bagian

administrasi, bag cleaning service, dan lain-lain). Pelayanan adalah suatu

diraba) yang disediakan oleh perusahaan pemberi pelayanan yang

dimaksudkan untuk memecahkan permasalahan konsumen / pelanggan

(Groonroos dalam Ratminto dan Winarsih, 2007:2).

Karena persaingan rumah sakit yang begitu kompetitif, maka untuk dapat

memenangkan persaingan dan mendapatkan laba (keuntungan), rumah sakit

harus menentukan tarif sewa kamar dengan tepat. Rumah sakit harus mampu

melakukan analisis unit cost atau biaya operasional yang dikeluarkan dalam

periode terentu. Salah satu variabel penting dalam penentuan tarif sewa kamar

adalah informasi biaya operasionalnya. Rumah sakit diwajibkan mampu

menghitung dan menentukan biaya operasional per-unit yang harus

dikeluarkan untuk menghasilkan tiap jasa pelayanan pada pasiennya. Tarif

terdiri dari unit cost ditambah dengan tingkat keuntungan (laba) yang

diharapkan akan diperoleh. Unit cost atau biaya satuan merupakan seluruh

biaya yang dibebankan dalam melaksanakan kegiatan menghasilkan jasa atau

kegiatan tertentu dibagi dengan jumlah satuan produk jasa yang dihasilkan

(Supriono,1999:221). Dalam penerapan penetapan tarif rawat inap (kamar)

dalam persaingan sesungguhnya ditentukan berdasarkan pada analisis pesaing.

Rumah sakit dalam menghindari kerugian harus dapat mempertimbangkan

biaya operasional dengan tingkat keuntungan (laba) yang diharapkan untuk

menentukan tarif. Sehingga dengan adanya tarif tersebut mampu menutup

semua biaya operasional dan mencapai tingkat laba yang diharapkan.

Dalam penetapan tarif sewa kamar terdapat dua (2) metode penetapan

Variable Costing Method adalah salah satu konsep harga pokok produk yang

hanya memasukkan semua elemen biaya variabel ke dalam harga pokok

produk. Sedangkan Full Costing Method merupakan salah satu konsep

penentuan harga pokok produk dengan memasukkan semua elemen biaya

produksi, baik biaya tetap maupun biaya variabel ke dalam harga pokok

produk (RA Supriono,1999:469). Informasi harga pokok produk yang akurat

dapat memudahkan manajemen dalam pengambilan keputusan penentuan

tarif, sehingga dapat mengikuti persaingan dengan rumah sakit yang lain.

Dalam penelitian ini, penulis tertarik untuk melakukan penelitian sistem

atau tatacara penetapan tarif rawat inap (kamar) di RSUD Kabupaten

Karanganyar dengan mengambil judul ”EVALUASI PENENTUAN TARIF

SEWA KAMAR PADA RUMAH SAKIT UMUM DAERAH KABUPATEN

KARANGANYAR”.

C. Perumusan Masalah

Berpijak pada latar belakang masalah mengenai penilaian tentang

kemungkinan penentuan tarif rawat inap (kamar) rumah sakit dengan metode

Full Costing Method, maka penulis merumuskan permasalahan penelitian

yaitu:

1. Bagaimana pengumpulan biaya operasional yang dilakukan oleh

Rumah Sakit Umum Daerah Kabupaten Karanganyar?

2. Apakah masih relevan tarif yang ditentukan oleh pemerintah

3. Berapa unit cost untuk masing-masing kelas pada Rumah Sakit

Umum Daerah Kabupaten Karanganyar?

4. Bagaimana penentuan tarif kamar dengan Full Costing Method?

D. Tujuan Penelitian

Dalam penelitian ini penulis mempunyai tujuan yang hendak dicapai yaitu

sebagai berikut ini:

1. Untuk mengetahui bagaimana pengumpulan biaya operasional

yang harus dilakukan oleh Rumah Sakit Umum Daerah

Kabupaten Karanganyar.

2. Mengetahui besarnya unit cost yang digunakan sebagai

penentuan tarif sewa kamar pada masing-masing kelas.

3. Mengetahui bagaimana pentuan tarif kamar dengan Full Costing

Method.

E. Manfaat Penelitian

Hasil penelitian diharapkan mempunyai manfaat berikut ini:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah kawasan pengetahuan

dan menemukan kelebihan dan kekurangan dalam penentuan tarif

sewa kamar di rumah sakit.

2. Manfaat Praktis

a. Bagi Rumah Sakit adalah diharapkan menjadi masukan serta

b. Bagi Kalangan Akademis adalah hasil penelitian ini

diharapkan dapat digunakan sebagai refrensi untuk penelitian

selanjudnya.

c. Bagi Peneliti adalah sebagai sarana untuk menambah

pengalaman dan wawasan mengenai lingkungan kerja dan

mempunyai kesempatan untuk menerapkan ilmu yang

diperoleh di bangku perguruan tinggi.

F. Sistematika Penulisan

Untuk mengetahui gambaran yang lebih jelas, maka perlu adanya

sistematika penulisan. Adapun sistematika penulisannya adalah sebagai

berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari gambaran umum perusahaan, struktur

organisasi, diskripsi jabatan, tujuan, visi, misi, latar

belakang masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II ANALISIS DATA DAN PEMBAHASAN

Bab ini terdiri dari tinjauan pustaka yang digunakan sebagai

dasar untuk melakukan analisis data kaitannya dengan

penentuan tarif sewa kamar di Rumah Sakit Umum Daerah

Kabupaten Karanganyar.

Bab ini membahas tentang kelebihan dan kekurangan yang

ditemukan pada sistem penetapan tarif sewa kamar di

Rumah Sakit Umum Daerah Kabupaten Karanganyar yang

menjadi objek penelitian.

BAB IV PENUTUP

Bab ini berisi simpulan dan rekomendasi atau saran-saran

yang diberikan penulis berdasarkan pada temuan yang telah

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian Rumah Sakit

Menurut Trisnantoro (2005), Rumah Sakit adalah suatu tempat

pelayanan kesehatan yang menyelenggarakan kegiatan serta dapat

dimanfaatkan untuk tenaga kesehatan dan penelitian.

Menurut Laksono Trisnantoro (2005), sebagai dampak berbagai

perubahan lingkungan global, peranan rumah sakit sudah bergeser dari

lembaga sosial menjadi lembaga usaha. Anggapan tradisional

masyarakat umumnya menganggap rumah sakit milik pemerintah

adalah rumah sakit yang segala sesuatunya diatur oleh pemerintah.

Dengan adanya PPK-BLU RSUD diberikan keleluasaan dalam

pengelolaan keuangan tanpa harus terikat lagi dengan Peraturan

Menteri Dalam Negeri No. 13 tahun 2003 yang sudah di ubah dengan

Nomor 59 tahun 2007 tentang Pedoman Pengelolaan Keuangan

Daerah, dengan adanya hak tersebut maka RSUD diberi kewajiban

untuk meningkatkan kinerja pelayanan publik, kinerja keuangan,

kinerja manfaat bagi masyarakat dan sanggup di audit akuntan publik.

2. Penggolongan Rumah Sakit

Rumah sakit di Indonesia berasal dari suatu sistem yang berbasis

pada rumah sakit militer, yang diikuti oleh rumah sakit keagamaan dan

kemudian berkembang menjadi rumah sakit pemerintah serta

menunjukkan aspek sosial yang memberikan pengaruh besar pada

persepsi masyarakat mengenai rumah sakit.

Penggolongan rumah sakit menurut (Trisnantoro, 2005), rumah

sakit dapat digolongkan menjadi enam golongan, yaitu:

a. Rumah sakit milik pemerintah.

Ada dua jenis rumah sakit milik pemerintah, yaitu rumah

sakit milik pemerintah pusat (RSUP) dan rumah sakit milik

pemerintah provinsi dan daerah (RSUD).

b. Rumah sakit milik militer.

Sebagaian besar rumah sakit di Indonesia berasal dari

program pelayanan kesehatan milik militer dimasa kolonial

Belanda, contohnya adalah Rumah Sakit Pusat Angkatan Darat

Gatot Subroto (RSPAD Gatot Subroto).

c. Rumah sakit milik swasta milik yayasan keagamaan dan

kemanusiaan.

Rumah sakit keagamaan akan menjadi lembaga usaha yang

praktis untuk mencari keuntungan atau menghidupi sumber

daya manusia, tempat bagi sebagian dokter spesialis untuk

meningkatkan pendapatan setinggi-tingginya dan tempat

d. Rumah sakit swasta milik dokter.

Kepemilikan rumah sakit oleh dokter biasanya bersumber

dari prestasi klinis seorang dokter.

e. Rumah sakit swasta milik perusahaan yang mencari

keuntungan.

Rumah sakit dianggap sebagai tempat yang menarik dan

potensial untuk menghasilkan keuntungan.

f. Rumah sakit milik Badan Usaha Milik Negara.

Beberapa Badan Usaha Milik Negara yang mempunyai

rumah sakit, misalnya Pertamina, PT Aneka Tambang, PT

Pelni, dan berbagai perusahaan perkebunan.

3. Pengertian Tarif

Menurut Trisnantoro (2005) tarif adalah nilai suatu jasa pelayanan

yang ditetapkan dengan ukuran sejumlah uang berdasarkan

pertimbangan bahwa dengan nilai uang tersebut rumah sakit bersedia

memberikan jasa kepada pasien. Sedangkan menurut RA Supriyono

(1989), tarif didefinisikan sebagai sejumlah moneter yang dibebankan

oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau

jasa yang dijual atau diserahkan.

Tarif rumah sakit merupakan aspek yang sangat diperhatikan oleh

rumah sakit swasta juga oleh rumah sakit pemerintah. Bagi rumah

sakit pemerintah, tarif ditetapkan berdasarkan Surat Keputusan

menentukan target laba seperti yang diinginkan. Tarif pemerintah

umumnya mempunyai cost-recovery yang rendah. Hal ini

menunjukkan adanya kontrol ketat pemerintah sebagai pemilik

terhadap rumah sakit sebagai firma atau pelaku usaha.

Tarif pemerintah yang mempunyai cost-recovery (pemulihan

biaya) yang rendah, umumnya diberlakukan pada kelas bawah, maka

hal tersebut merupakan hal yang layak, sehingga terjadi subsidi

pemerintah bagi masyarakat miskin untuk menggunakan pelayanan

rumah sakit. Subsidi tidak diberikan langsung kepada rumah sakit,

tetapi masyarakat miskin mengunakan Asuransi Kesehatan Miskin

(Askeskin) untuk menikmati layanan kesehatan rumah sakit.

Penentuan tarif dalam rumah sakit swasta cenderung lebih tinggi

dibanding penetapan tarif pada rumah sakit pemerintah. Hal ini

dikarenakan rumah sakit swasta tidak mendapat subsidi pemerintah,

sehingga harus dapat membiayai sendiri keseluruhan biaya

operasionalnya yang mengakibatkan tarifnya menjadi tinggi.

4. Tujuan Penetapan Tarif

Tujuan penetapan tarif dipengaruhi oleh pemiliknya. Dalam

kaitannya dengan misi sosial, penetapan tarif dapat menunjukkan

misinya. Tujuan penetapan tarif menurut Trisnantoro (2005) adalah

a. Penetapan tarif untuk pemulihan biaya.

Tarif dapat ditetapkan untuk meningkatkan pemulihan

biaya rumah sakit. Keadaan ini terutama terdapat pada

rumah sakit pemerintah yang semakin lama semakin

berkurang subsidinya. Pada masa lalu kebijakan swadana

Rumah Sakit Pemerintah Pusat ditetapkan berdasarkan

pemulihan biaya (cost-recovery). Oleh karena itu muncul

opini masyarakat yang menyatakan bahwa kebijakan

swadana berkaitan dengan naiknya tarif rumah sakit.

b. Penetapan tarif untuk subsidi silang.

Dalam manajemen rumah sakit diharapkan ada

kebijakan agar masyarakat ekonomi kuat dapat ikut

meringankan pembiayaan pelayanan rumah sakit bagi

masyarakat ekonomi lemah. Dengan konsep subsidi

silang ini maka tarif VIP atau Utama harus berada di atas

unit cost agar surplusnya dapat dipakai untuk menutup

kekurangan biaya pada kelas II dan III. Selain subsidi

silang berbasis pada ekonomi, rumah sakit diharapkan

melakukan kebijakan penetapan tarif yang berbeda pada

bagian-bagiannya. Kebijakan subsidi silang ini secara

praktis sulit dilakukan karena terjadi tarif rumah sakit

yang melakukan subsidi silang jauh berada diatas tarif

subsidi silang dari tarif-tarif yang ada dikhawathirkan

akan terjadi penurunan mutu pelayanan dibandingkan

dengan rumah sakit yamh tidak mempunyai tujuan untuk

subsidi silang.

c. Penetapan tarif untuk peningkatan akses pelayanan.

Ada rumah sakit yang mempunyai misi melayani

masyarakat miskin. Pemerintah mempunyai kebijakan

penentuan tarif serendah mungkin maka masyarakat

miskin akan menjadi lebih baik.

d. Penetapan tarif untuk meningkatkan mutu pelayanan.

Pada rumah sakit pemerintah, kebijakan penentuan

tarif bangsal VIP dilakukan berdasarkan pertimbangan

untuk meningkatkan mutu pelayanan dan peningkatan

kepuasan kerja dokter spesialis.

e. Penetapan tarif untuk tujuan lain.

Beberapa tujuan lain, misalnya mengurangi pesaing,

memaksimalkan pendapatan, meminimalkan. Penggunaan

dan menciptakan co-operate image penetapan tarif untuk

mengurangi pesaing dapat dilakukan untuk mencegah

adanya rumah sakit baru yang akan menjadi pesaing.

Penetapan tarif untuk memaksimalkan pendapatan dapat

dilakukan pada pasar rumah sakit yang cenderung

5. Pengertian Biaya

Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu

akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya

merupakan bagian dari dua tipe akuntansi meliputi akuntansi keuangan

dan manajemen.

Akuntansi keuangan dan akuntansi manajemen memiliki dua

persamaan seperti berikut ini:

a. Sistem pengelolaan informasi yang menghasilkan

informasi keuangan.

b. Berfungsi sebagai penyedia informasi keuangan yang

bermanfaat bagi seseorang untuk mengambil keputusan.

Perbedaan pokok antara akuntansi keuangan dan akuntansi

manajemen terletak pada:

a. Karakteristik pemakai informasi dan tujuan mereka.

b. Lingkup informasi.

c. Fokus informasi.

d. Rentang waktu.

e. Kriteria untuk menilai mutu informasi yang dihasilkan

oleh kedua tipe akuntansi tersebut.

f. Disiplin sumber.

g. Isi laporan keuangan.

Pengertian akuntansi biaya (Mulyadi,1990) adalah proses

pencatatan, penggolongan, peringkasan dan penyajian biaya

pembuatan dan penjualan produk atau jasa dengan cara-cara tertentu,

serta penafsiran terhadapnya.

Menurut Mulyadi (1990) akuntansi biaya mempunyai tiga tujuan

pokok yaitu sebagai berikut ini:

a. Penentuan harga pokok per satuan produksi atau jasa.

b. Pengendalian biaya.

c. Penyediaan data bagi pengambilan keputusan khusus,

perumusan kebijakan dan perencanaan jangka panjang.

Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan

pemakai luar perusahaan. Dalam hal ini proses akuntansi biaya harus

diperhatikan karakteristik akuntansi keuangan. Dengan demikian

akuntansi biaya dapat merupakan bagian dari akuntasi keuangan.

Proses akuntansi biaya dapat ditujukan pula untuk memenuhi

kebutuhan pemakai dalam perusahaan. Dalam hal ini akuntansi biaya

harus memperhatikan karakteristik akuntansi manajemen.

Biaya adalah pengorbanan sumber ekonomi yang diukur dengan

satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk

tujuan tertentu (Mulyadi,1991). Sedangkan biaya menurut Supriono

(1999), biaya adalah harga perolehan yang dikorbankan atau

digunakan dalam rangka memperoleh penghasilan dan akan dipakai

Dari berbagai pengertian di atas ada empat unsur pokok biaya

seperti berikut ini:

a. Biaya merupakan pengorbanan sumber ekonomi.

b. Diukur dengan satuan uang.

c. Yang telah terjadi atau secara potensial akan terjadi.

d. Pengorbanan tersebut untuk tujuan tetentu.

6. Penggolongan Biaya

Proses pengolongan biaya ke dalam kelompok tertentu menurut

persamaan yang ada untuk memberikan informasi sesuai dengan

kebutuhan manajemen. Batasan tentang penggolongan biaya adalah

proses pengelompokan secara sistematis atas keseluruhan elemen yang

ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk

memberikan informasi yang lebih mempunyai arti atau lebih penting

(R.A. Supriono,1987). Sedangkan menurut Mulyadi (1990)

penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai

dengan penggolongan tersebut.

Pengolongan biaya menurut Simamora (1999) adalah sebagai

berikut ini:

a. Biaya tetap (fixed cost) adalah biaya yang jumlahnya

tidak berubah, terlepas dari perubahan tingkat aktivitas

b. Biaya variabel (variable cost) adalah biaya yang jumlah

keseluruhannya berubah sebanding dengan tingkat

perubahan aktivitas bisnis.

c. Biaya campuran (mixed cost) adalah biaya yang

mengandung unsur-unsur variabel dan tetap.

Menurut Trisnantoro (2004), biaya-biaya yang menjadi unsur unit

cost dibedakan menjadi dua yaitu:

a. Biaya langsung (direct cost) adalah biaya yang langsung

dapat dibebankan pada produk atau aktivitas tertentu.

b. Biaya tidak langsung (indirect cost) adalah biaya yang

tidak dapat secara langsung dibebankan pada bagian

tetentu.

Untuk tujuan perencanaan, pembuatan keputusan dan pengendalian

biaya, maka biaya semi variabel harus dipisahkan kedalam biaya tetap

dan biaya variabel. Metode pemisahan biaya semi variabel menurut

Supriono (1999: 424) adalah

a. Metode titik tertinggi dan terendah (high and low point

method), yaitu metode yang memisahkan biaya variabel

dan biaya tetap dalam periode tertentu dengan

mendasarkan kapasitas dan biaya pada titik tertinggi dan

terendah, perbedaan biaya antara kedua titik tersebut

tarif biaya variabel satuan, sehingga persamaan y = a + bx

dapat ditentukan.

b. Metode biaya bersiap (stand by cost method), adalah

metode pemisahan biaya variabel dan biaya tetap dengan

cara menghitung besarnya biaya pada keadaan

perusahaan atau pabrik ditutup untuk sementara tetapi

dalam keadaan siap produksi.

c. Metode grafik stastistical (stastistical scattergraph

method), adalah metode pemisahan biaya tetap dan biaya

variabel dengan cara menggambarkan biaya setiap bulan

pada sebuah grafik dan menarik satu garis lurus di tengah

titik-titik biaya tersebut.

d. Metode garis regresi sederhana (regresion line method)

atau metode kuadrat terkecil (last square method), adalah

metode pemisahan biaya tetap dan biaya variabel dengan

cara menentukan hubungan variabel tergantung

(dependent variable) dan variabel bebas (independent

variable) dari sekumpulan data.

7. Metode Penerapan Tarif

Pada perusahaan jasa, tak terkecuali rumah sakit penetapan tarif

mungkin menjadi keputusan yang sulit dilakukan karena informasi

mengenai biaya produksi mungkin tidak tersedia. Teknik-teknik

produksi dan keadaan pasar, baik monopoli, oligopoli, maupun

persaingan sempurna. Teknik-teknik penetapan tarif menurut

Trisnantoro (2005:150-152) adalah sebagai berikut:

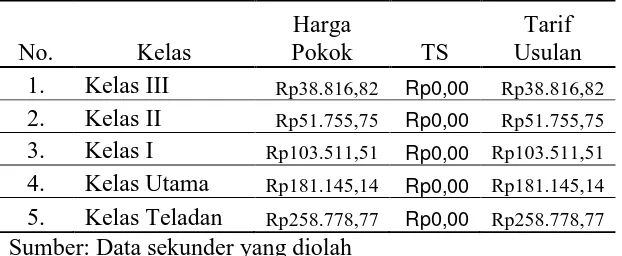

a. Full-cost pricing.

Cara ini merupakan cara yang paling sederhana secara

teoritis, tetapi membutuhkan informasi mengenai biaya

produksi. Dasar ini dilakukan dengan menetapkan tarif

sesuai dengan unit cost ditambah dengan keuntungan.

Ket:

T = Tarif

HP = Harga pokok

TS = Target Surplus

b. Kontrak dan Cost-plus.

Tarif rumah sakit dapat ditentukan berdasarkan

kontrak, misalnya kepada perusahaan asuransi maupun

konsumen yang tergabung dalam satu organisasi. Dalam

kontrak tersebut perhitungan tarif juga berbasis pada

biaya dengan tambahan surplus berbasis rumah sakit.

c. Target rate of return pricing.

Cara ini merupakan modifikasi dari metode Full-Cost

Pricing. Cara ini dilakukan dengan menetapkan target

surplus yang akan dicapai. Teknik ini membutuhkan

beberapa kondisi antara lain:

1) Rumah sakit harus dapat menetapkan tarif sendiri

tanpa harus menunggu persetujuan pihak lain.

2) Rumah sakit harus dapat memperkirakan besar

pemasukan yang benar.

3) Rumah sakit harus mempunyai pandangan jangka

panjang terhadap kegiatannya.

d. Acceptance pricing.

Teknik ini digunakan apabila pada pasar terdapat satu

rumah sakit yang dianggap sebagai panutan (pemimpin).

Harga rumah sakit lain akan mengikuti pola pentarifan

yang digunakan oleh rumah sakit.

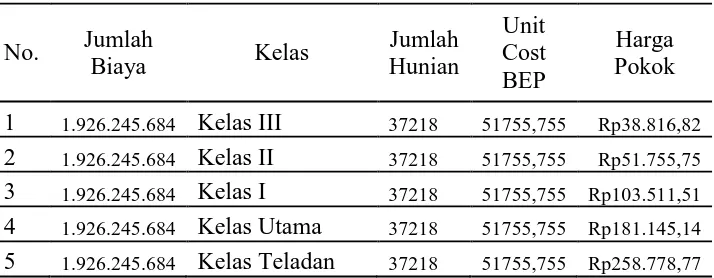

8. Cara penentuan Tarif

Cara penentuan tarif yang dilakukan penulis dilakukan dengan

langkah-langkah berikut ini:

a. Mengumpulkan biaya-biaya yang membentuk tarif, baik

biaya tetap maupun biaya variabel.

b. Menjumlahkan seluruh jumlah alokasi biaya.

c. Hasil penjumlahan dari alokasi biaya di atas kemudian

dibagi dengan tingkat hari hunian kamar tahun 2009,

yang disebut harga pokok sewa kamar.

e. Langkah terakhir adalah menambah harga pokok sewa

kamar dengan tingkat keuntungan tertentu (sudah

BLUD).

B. ANALISIS DATA

1. Penentuan Tarif Sewa Kamar Menurut Rumah Sakit

RSUD Kabupaten Karanganyar dalam menentukan tarif

menggunakan tarif subsidi silang, yaitu kebijakan agar masyarakat yang

termasuk ekonomi mampu (individu yang memiliki harta atau kekayaan

lebih besar dari biaya yang dikeluarkan untuk kehidupan sehari-hari)

dapat ikut meringankan pembiayaan pelayanan rumah sakit bagi

masyarakat yang ekonomi yang kurang mampu. Selain itu surplusnya

dapat digunakan untuk menutup kekurangan biaya operasionalnya.

Biaya-biaya operasional pada kamar dewasa yang dikeluarkan oleh

RSUD Kabupaten Karanganyar pada tahun 2009 adalah sebagai berikut:

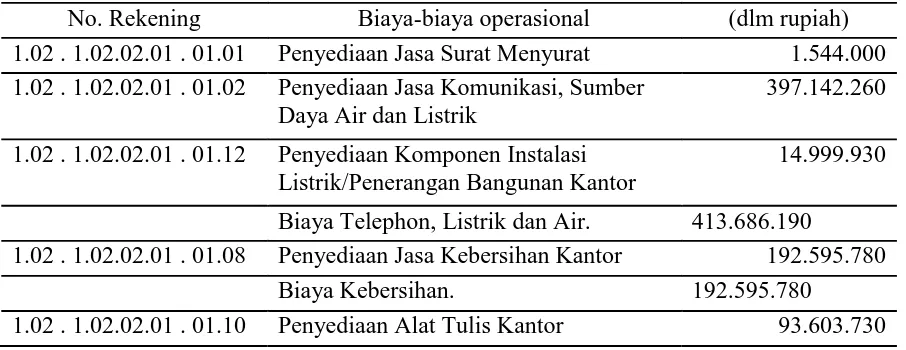

Tabel II.1

Biaya-biaya operasional yang dikeluarkan

RSUD Kabupaten Karanganyar tahun 2009

No. Rekening Biaya-biaya operasional (dlm rupiah) 1.02 . 1.02.02.01 . 01.01 Penyediaan Jasa Surat Menyurat 1.544.000 1.02 . 1.02.02.01 . 01.02 Penyediaan Jasa Komunikasi, Sumber

Daya Air dan Listrik

397.142.260

1.02 . 1.02.02.01 . 01.12 Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor

14.999.930

Biaya Telephon, Listrik dan Air. 413.686.190

1.02 . 1.02.02.01 . 01.08 Penyediaan Jasa Kebersihan Kantor 192.595.780

Biaya Kebersihan. 192.595.780

1.02 . 1.02.02.01 . 01.14 Penyediaan Peralatan Rumah Tangga 39.047.000

Biaya Penyediaan Kebutuhan. 132.650.730

1.02 . 1.02.02.01 . 02.22 Pemeliharaan Rutin/Berkala Gedung Kantor

265.564.000

1.02 . 1.02.02.01 . 02.37 Pemeliharaan Rutin/Berkala SUmur WC, Ledeng

28.692.925

1.02 . 1.02.02.01 . 27.17 Pemeliharaan Rutin/Berkala Alat-Alat Kesehatan Rumah Sakit

89.775.080

1.02 . 1.02.02.01 . 02.29 Pemeliharaan Rutin/Berkala Mebeleur 32.397.372

Biaya Pemeliharaan Bangunan. 416.429.377

1.02 . 1.02.02.01 . 02.23 Pemeliharaan Rutin/Berkala Mobil Jabatan

4.607.000

1.02 . 1.02.02.01 . 02.24 Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional

60.501.100

Biaya Pemeliharaan Kendaraan. 65.108.100

1.02 . 1.02.02.01 . 02.26 Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor

13.009.900

1.02 . 1.02.02.01 . 02.28 Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor

9.745.000

Biaya Pemeliharaan Perlengkapan dan

Peralatan.

22.754.900

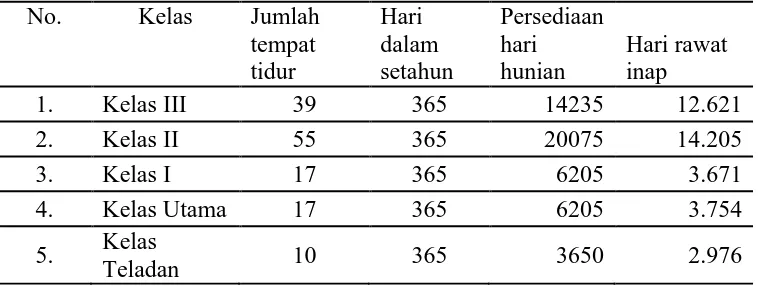

1.02 . 1.02.02.01 . 26.23 Pengadaan Bahan-Bahan Logistik Rumah Sakit

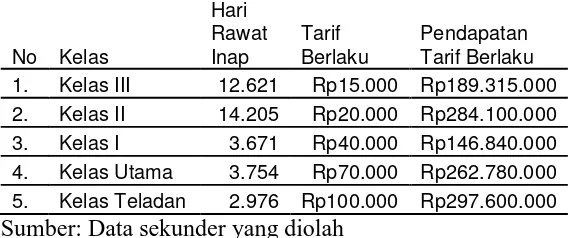

643.927.895

Biaya makan dan minum pasien. 643.927.895

1.02 . 1.02.02.01 . 01.18 Rapat-Rapat Koordinasi dan Konsultasi Ke Dalam/ Luar Daerah

37.256.040

1.02 . 1.02.02.01 . 01.34 Pembayaran PBB dan Kendaraan Bermotor

1.836.672

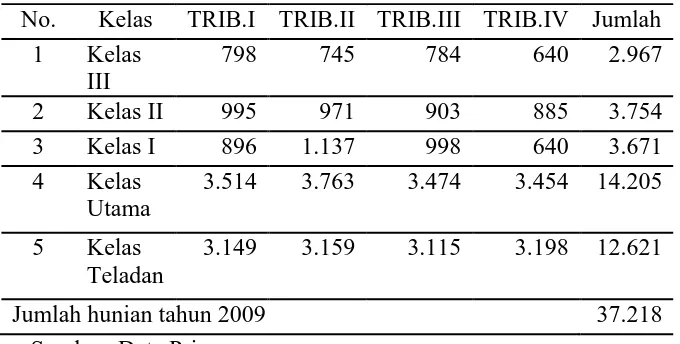

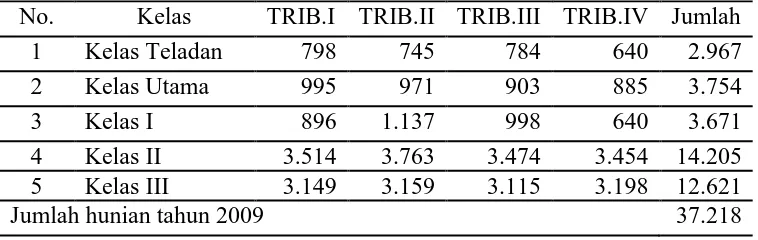

Tingkat hunian kamar RSUD Kabupaten Karanganyar ditentukan

berdasarkan bed yang dipakai oleh pasien dalam satu tahun untuk

masing-masing kelas. Penjualan kamar dalam setahun dapat dilihat pada

tabel II.2 berikut ini:

Tabel II.2

Jumlah hunian kamar per kelas tahun 2009

No. Kelas TRIB.I TRIB.II TRIB.III TRIB.IV Jumlah

Jumlah hunian tahun 2009 37.218

Sumber: Data Primer

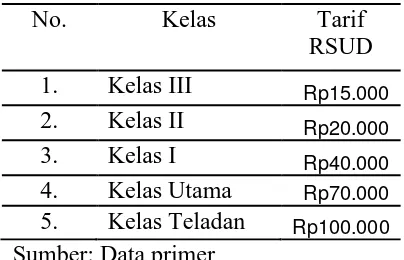

Tarif yang diterapkan di RSUD Kabupaten Karanganyar yang diatur

dalam Peraturan Daerah Kabupaten Karanganyar No.7 Tahun 2007

2. Penentuan Tarif Sewa Kamar Menurut Penulis

Pengelompokan biaya dalam penentuan harga pokok tarif sewa

kamar pada RSUD Kabupaten Karanganyar adalah sebagai berikut:

a. Biaya Telephon, Listrik dan Air.

Biaya ini terdiri dari penyediaan surat menyurat, penyediaan

jasa komunikasi, sumber daya air dan listrik serta penyediaan

komponen instansi listrik.

b. Biaya Kebersihan.

Biaya ini terdiri dari penyediaan jasa kebersihan kantor.

c. Biaya Penyediaan Kebutuhan.

Biaya ini terdiri dari penyediaan alat tulis kantor dan

penyediaan peralatan rumah tangga.

d. Biaya Pemeliharaan Bangunan.

Biaya ini terdiri dari pemeliharaan rutin / berkala gedung

kantor, pemeliharaan rutin / berkala sumur, WC dan ledeng,

pemeliharaan rutin / berkala alat-alat kesehatan rumah sakit dan

pemeliharaan rutin / berkala mebeleur.

e. Biaya Pemeliharaan Kendaraan.

Biaya ini terdiri dari pemeliharaan rutin / berkala kendaraan

f. Biaya Pemeliharaan Perlengkapan dan Peralatan.

Biaya ini terdiri dari pemeliharaan rutin / berkala perlengkapan

gedung kantor dan pemeliharaan rutin / berkala peralatan gedung

kantor.

g. Biaya makan dan minum pasien.

Biaya ini terdiri dari pengadaan bahan-bahan logistik rumah

sakit.

h. Biaya lain-lain diluar operasional rumah sakit.

Biaya ini terdiri dari biaya rapat-rapat koordinasi dan

konsultasi ke dalam / ke luar daerah dan pembayaran PBB dan

pajak kendaraan bermotor yang dibebankan kependapatan rawat

inap.

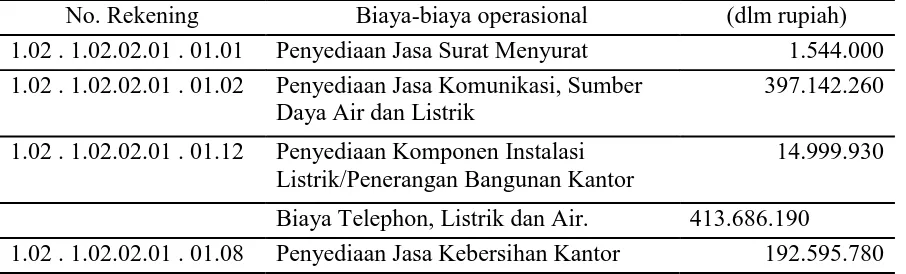

Biaya-biaya operasional pada kamar dewasa yang dikeluarkan oleh

RSUD Kabupaten Karanganyar pada tahun 2009 adalah sebagai berikut:

Tabel II.4

Biaya-biaya operasional yang dikeluarkan

RSUD Kabupaten Karanganyar tahun 2009

No. Rekening Biaya-biaya operasional (dlm rupiah)

1.02 . 1.02.02.01 . 01.01 Penyediaan Jasa Surat Menyurat 1.544.000 1.02 . 1.02.02.01 . 01.02 Penyediaan Jasa Komunikasi, Sumber

Daya Air dan Listrik

397.142.260

1.02 . 1.02.02.01 . 01.12 Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor

14.999.930

Biaya Telephon, Listrik dan Air. 413.686.190

Biaya Kebersihan. 192.595.780

1.02 . 1.02.02.01 . 01.10 Penyediaan Alat Tulis Kantor 93.603.730 1.02 . 1.02.02.01 . 01.14 Penyediaan Peralatan Rumah Tangga 39.047.000

Biaya Penyediaan Kebutuhan. 132.650.730

1.02 . 1.02.02.01 . 02.22 Pemeliharaan Rutin/Berkala Gedung Kantor

265.564.000

1.02 . 1.02.02.01 . 02.37 Pemeliharaan Rutin/Berkala SUmur WC, Ledeng

28.692.925

1.02 . 1.02.02.01 . 27.17 Pemeliharaan Rutin/Berkala Alat-Alat Kesehatan Rumah Sakit

89.775.080

1.02 . 1.02.02.01 . 02.29 Pemeliharaan Rutin/Berkala Mebeleur 32.397.372

Biaya Pemeliharaan Bangunan. 416.429.377

1.02 . 1.02.02.01 . 02.23 Pemeliharaan Rutin/Berkala Mobil Jabatan

4.607.000

1.02 . 1.02.02.01 . 02.24 Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional

60.501.100

Biaya Pemeliharaan Kendaraan. 65.108.100

1.02 . 1.02.02.01 . 02.26 Pemeliharaan Rutin/Berkala Perlengkapan Gedung Kantor

13.009.900

1.02 . 1.02.02.01 . 02.28 Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor

9.745.000

Biaya Pemeliharaan Perlengkapan dan

Peralatan.

22.754.900

1.02 . 1.02.02.01 . 26.23 Pengadaan Bahan-Bahan Logistik Rumah Sakit

643.927.895

Biaya makan dan minum pasien. 643.927.895

1.02 . 1.02.02.01 . 01.18 Rapat-Rapat Koordinasi dan Konsultasi Ke Dalam/ Luar Daerah

37.256.040

1.02 . 1.02.02.01 . 01.34 Pembayaran PBB dan Kendaraan Bermotor

1.836.672

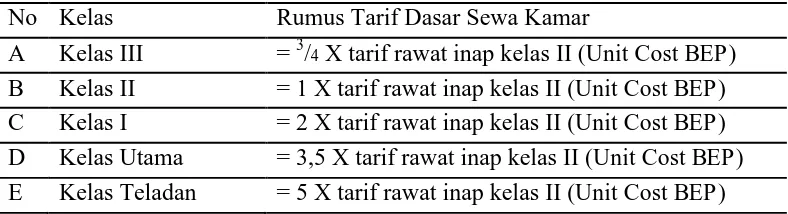

Tarif jasa sarana rawat inap kelas II dijadikan dasar perhitungan

untuk penetapan tarif jasa sarana kelas perawatan lainnya, dengan

ketentuan sebagai berikut:

Tabel II.5

Rumus tarif dasar rawat inap

No Kelas Rumus Tarif Dasar Sewa Kamar

A Kelas III = 3/4 X tarif rawat inap kelas II (Unit Cost BEP)

B Kelas II = 1 X tarif rawat inap kelas II (Unit Cost BEP)

C Kelas I = 2 X tarif rawat inap kelas II (Unit Cost BEP)

D Kelas Utama = 3,5 X tarif rawat inap kelas II (Unit Cost BEP)

E Kelas Teladan = 5 X tarif rawat inap kelas II (Unit Cost BEP)

Sumber: Data primer

Perhitungan tarif sewa kamar per hari dengan biaya akomodasi ruang

rawat inap kelas II dihitung sesuai dengan biaya akomodasi rata-rata

yang digunakan pasien dan ditetapkan sebagai Unit Cost Break Even

Point:

Jumlah biaya = biaya telephon, listrik dan air + biaya kebersihan + biaya

penyediaan kebutuhan + biaya pemeliharaan bangunan +

biaya pemeliharaan kendaraan + biaya pemeliharaan

perlengkapan dan peralatan + biaya makan dan minum pasien

+ biaya lain-lain di luar operasional

= 413.686.190 + 192.595.780 + 132.650.730 + 416.429.377 +

65.108.100 + 22.754.900 + 643.927.895 + 39.092.712