Anggaran biaya produksi sebagai alat untuk mengukur efektivitas kerja bagian produksi : studi kasus pada PT. Menara Kartika Buana di Surakarta.

Teks penuh

Gambar

Dokumen terkait

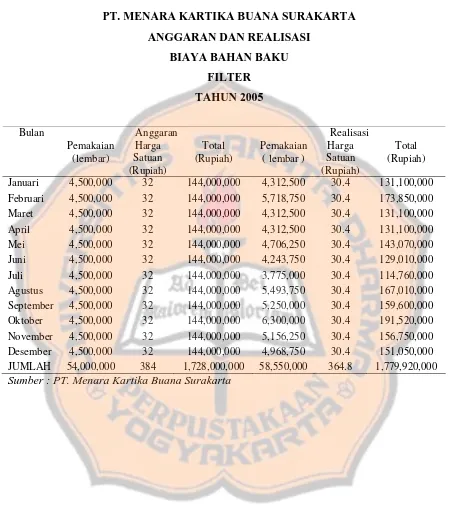

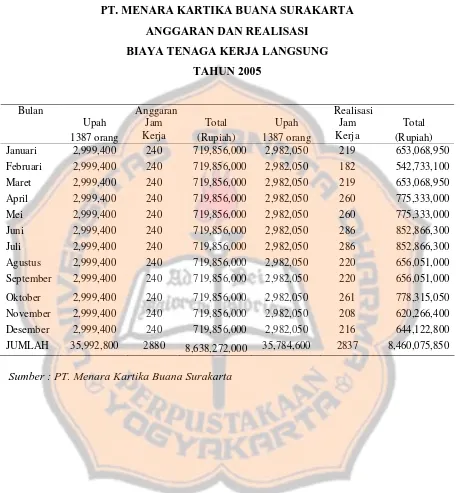

Hasil penelitian ini yaitu selisih anggaran biaya bahan baku, selisih biaya tenaga kerja langung, dan selisih biaya overhead pabrik sangat menguntungkan serta efektivitas

memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik baik yang

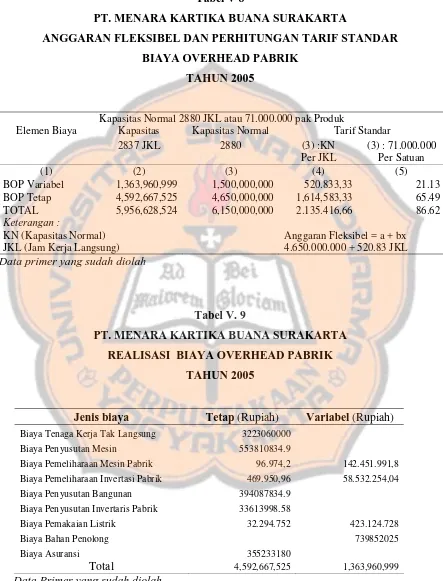

Akuntansi selisih biaya overhead pabrik; mencatat perbedaan biaya overhead pabrik yang dibebankan berdasarkan tarif dengan. biaya overhead pabrik

sehingga dapat diketahui pada proyek Pembangunan ruas jalan Tambrauw, analisis biaya bahan baku, analisis biaya tenaga kerja langsung dan analisis biaya overhead pabrik

Penetapan biaya standar bahan baku, biaya standar tenaga kerja langsung, dan biaya standar overhead pabrik sebagai alat perencanaan dapat digunakan untuk

Jeil Fajar Indonesia memperoleh selisih yang menguntungkan pada selisih biaya bahan baku dan selisih biaya tenaga kerja langsung dan selisih yang rugi pada selisih biaya overhead

Pada periode 2012 perusahaan menunjukkan terjadi selisih rugi di biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, maka

Tujuan dari penelitian ini adalah untuk mengetahui penentuan biaya standar untuk bahan baku langsung, tenaga kerja langsung dan overhead pabrik di Javalava,