(Studi Pada Desa Rejosari Kecamatan Karangawen Kabupaten Demak)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S 1)

Fakultas Ekonomi Universitas Semarang

Disusun oleh:

Fitria Utami Ningsih NIM. B.211.15.0221

FAKULTAS EKONOMI UNIVERSITAS SEMARANG

2019

vii

MOTTO

“Masa depan tergantung pada apa yang kita lakukan hari ini (Mahatma Gandhi)”

“You will never know the true answer, before you try”

PERSEMBAHAN

Skripsi ini saya persembahkan untuk kedua orang tua, kedua adik saya yang selalu memberikan support dan doa dalam penyusunan skripsi ini dari awal hingga penyusunan skripsi ini telah selesai. Serta

untuk teman – teman yang telah membantu memberikan

dukungan, motivasi serta doa sampai penyusunan skripsi ini selesai.

viii ABSTRAK

Mendeskripsikan seberapa besar peran perangkat desa dalam konteks transparansi dan akuntabilitas pengelolaan keuangan Desa di Desa Rejosari Kecamatan Karangawen Kabupaten Demak yang berpedoman pada Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

Penelitian ini menggunakan metode kualitatif studi kasus yang bersifat deskriptif dimana pengumpulan data primer dalam penelitian ini diperoleh menggunakan wawancara lisan dan tertulis. Data sekunder yang digunakan yaitu APBDesa Rejosari Tahun 2017. Obyek penelitian berfokus pada Sekretaris Desa sebagai informan kunci. Penelitian ini berlangsung dua bulan mulai 28 November 2018 sampai 28 Januari 2019. Teknik analisis yang digunakan meliputi reduksi data, triangulasi data serta penarikan kesimpulan.

Hasil penelitian menunjukkan bahwa peran perangkat desa Rejosari dalam konteks transparansi dan akuntabilitas pengelolaan keuangan Desa sudah sesuai dengan pedoman dalam Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014.

Kata Kunci: Peran Perangkat Desa, Transparansi, Akuntabilitas, Pengelolaan Keuangan Desa

ix

and accountability of village financial management in Rejosari Village, Karangawen Subdistrict, Demak Regency, which is guided by Minister of Home Affairs Regulation No. 113 of 2014 concerning Village Financial Management.

This research uses a descriptive case study qualitative method in which primary data collection in this study was obtained using oral and written interviews. Secondary data used are Village Rejosari APB 2017. The research object focuses on the Village Secretary as a key informant. The study lasted two months starting November 28, 2018 until January 28, 2019. The analytical techniques used included data reduction, data triangulation and conclusion drawing.

The reseach’s result shows that the role of the Rejosari village apparatus in the context of transparency and accountability in village financial management was in accordance with the guidelines in the Minister of Home Affairs Regulation No. 113 of 2014.

Keywords: The Role of Village Devices, Transparency, Accountability, Financial Management Village

xiii

Halaman Judul ... i

Persetujuan Laporan Skripsi ... ii

Pengesahan Laporan Skripsi ... iii

Pengesahan Kelulusan Ujian...iv

Pengesahan Revisi Skripsi...v

Pernyataan Orisinalitas Skripsi ... vi

Motto dan Persembahan ... vii

Abstrak ... viii

Abstract ... ix

Kata Pengantar ... x

Daftar Isi... xiii

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan dan Kegunaan Penelitian ... 8

1.3.1. Tujuan Penelitian ... 8

1.3.2. Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI ... 10

2.1. Telaah Pustaka ... 10

xiv

2.1.1. Dana Desa (DD) ... 10

2.1.2. Alokasi Dana Desa (ADD) ... 11

2.1.3. Dana Bagi Hasil ... 12

2.1.4. Keuangan Desa ... 13

2.1.5. Pemerintahan Desa ... 14

2.1.6. Peran Perangkat Desa ... 15

2.1.7. Transparansi ... 16

2.1.8. Akuntabilitas ... 17

2.1.9. Pengelolaan Keuangan Desa ... 17

2.2. Telaah Penelitian Terdahulu ... 25

2.3. Alur Penelitian ... 27

BAB III METODE PENELITIAN ... 28

3.1. Rancangan Penelitian ... 28

3.2. Tempat dan Waktu Penelitian ... 28

3.3. Obyek Penelitian ... 28

3.4. Jenis Data Penelitian ... 29

3.4.1. Data Primer ... 29

3.4.2. Data Sekunder ... 30

3.5. Metode Perolehan Data ... 31

3.6. Teknik Analisis Data ... 31

BAB IV HASIL DAN PEMBAHASAN ... 33

4.1. Deskripsi Objek Penelitian ... 33

4.2. Analisis Data ... 35

xv

5.1. Kesimpulan ... 41

5.2. Rekomendasi ... 41

5.3. Keterbatasan Penelitian ... 42

5.4. Agenda Penelitian yang Akan Datang ... 42

Daftar Pustaka ... 43

Lampiran ... 45

xvi

DAFTAR TABEL

Tabel 1.1 Rincian Dana Desa Kecamatan Karangawen Tahun 2017... 6 Tabel 2.1 Penelitian Terdahulu... 25 Tabel 4.1 Ringkasan Hasil Wawancara... 35

xvii

Gambar 2.1 Alur Penelitian... 27 Gambar 4.1 Struktur Organisasi Desa Rejosari... 34

xviii

DAFTAR LAMPIRAN

Lampiran A Wawancara Lisan Lampiran B Wawancara Tertulis Lampiran C Hasil Wawancara Lisan

Lampiran D Tabel Reduksi dan Triangulasi Data Lampiran E Dokumentasi

Lampiran F Surat Keterangan Riset Lampiran G

Lampiran H

Kartu Konsultasi Skripsi Daftar Riwayat Hidup

1 1.1 Latar Belakang Masalah

Menurut Undang-Undang Nomor 6 Tahun 2014 Tentang Desa, Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya disebut Desa, adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Sejak diterbitkannya Undang-Undang tersebut, desa diberi wewenang oleh pemerintah pusat untuk mengatur dan mengembangkan daerahnya sendiri dengan pemanfaatan sumber daya yang tersedia baik itu sumber daya alam maupun sumber daya manusia. Dengan tujuan segala kepentingan dan kebutuhan masyarakat desa dapat diakomodir dengan lebih baik. Pemberian kesempatan yang lebih besar bagi desa untuk mengurus tata pemerintahannya sendiri serta pemerataan pelaksanaan pembangunan diharapkan dapat meningkatkan kesejahteraan dan kualitas hidup masyarakat desa, sehingga permasalahan seperti kesenjangan antar wilayah, kemiskinan, dan masalah sosial budaya lainnya dapat diminimalisir.

2

Pengembangan Undang-Undang tentang Desa sejalan dengan penerapan otonomi daerah yang menganut asas desentralisasi, yaitu pemberian kewenangan dari Pemerintah Pusat kepada Pemerintah Daerah untuk mengurus urusan daerahnya sendiri. Menurut (Shah, 1997) yang dikutip dalam (Mardiasmo, 2002:25) dijelaskan bahwa “secara teoritis desentralisasi diharapkan memiliki dua manfaat nyata yaitu yang pertama mendorong peningkatan partisipasi, prakarsa, dan kreativitas masyarakat dalam pembangunan serta mendorong pemerataan hasil-hasil pembangunan di seluruh daerah dengan memanfaatkan sumber daya dan potensi yang ada di setiap daerah. Lalu yang kedua adalah untuk memperbaiki alokasi sumber daya produktif melalui pergeseran peran pengambilan keputusan publik ke tingkat pemerintah yang paling rendah yang memiliki informasi secara lengkap”.

Era pemerintahan Presiden Joko Widodo memposisikan Desa sebagai fokus utama dalam pembangunan. Hal ini ditunjukkan dari sembilan agenda prioritas yang disebut Nawa Cita, Desa berada pada urutan poin ketiga.

Menyebutkan bahwa pemerintah bertekad membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan Desa dalam kerangka Negara Kesatuan (Komisi Pemilihan Umum, 2018). Kebijakan Dana Desa bertujuan untuk mewujudkan tekad pemerintah dalam mempercepat pembangunan kedaulatan politik, kemandirian ekonomi, dan kepribadian budaya Indonesia melalui penguatan daerah pinggiran dan desa.

Pemerintah Desa adalah Kepala Desa atau yang disebut dengan nama lain dibantu perangkat desa sebagai unsur penyelenggara Pemerintahan Desa.

Perangkat Desa terdiri atas: sekretariat Desa, pelaksana kewilayahan danpelaksana teknis yang bertugas membantu Kepala Desa dalam melaksanakan tugas dan wewenangnya. Dukungan finansial juga diberikan pemerintah pusat dengan mengalokasikan Dana Desa yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2014 serta adanya pemberian penghasilan tetap dan tunjangan kepada Kepala Desa beserta perangkatnya.

Peran perangkat desa yang diterima oleh perangkat desa, tentunya harus disertai dengan tanggung jawab yang besar pula. Dalam tata pemerintahannya, perangkat desa harus menerapkan prinsip akuntabilitas dimana semua akhir kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggungjawabkan kepada masyarakat desa. Perangkat desa juga harus menunjukkan prinsip transparansi kepada masyarakat dalam pengelolaan keuangan desa. Diharapkan masyarakat dapat menilai kinerja perangkat desa secara langsung, jika kinerja perangkat desa baik maka masyarakat akan memberikan apresiasi yang baik, namun apabila hasil pengelolaan keuangan desa tidak diungkapkan kepada masyarakat maka pengelolaan keuangan desa tidak dapat diketahui oleh masyarakat sehingga perangkat desa belum menunjukkan transparansi dan akuntabilitasnya pada masyarakat umum.

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa diharapkan dapat menjadi tolok ukur bagi perangkat desa dalam pengelolaan keuangan Desa berdasarkan asas transparan, akuntabel, partisipasif serta dilakukan dengan tertib dan disiplin anggaran. Tahap pertama yaitu perencanaan dan penganggaran ini

4

dilaksanakan dalam bentuk penyusunan Anggaran Pendapatan dan Belanja Desa (APBDes), yang berasal dari proses penyusunan Rencana Kerja Pemerintah Desa (RKPDesa) yang dihasilkan dari proses Musrenbang desa dengan berpedoman pada Rencana Pembangunan Jangka Menengah Desa (RPJMDesa).

Tahap kedua yaitu tahap pelaksanaan dan penatausahaan mencakup bahwa seluruh penerimaan dan pengeluaran desa dilaksanakan melalui Rekening Kas Desa. Dalam Rencana Kerja Pemerintah Desa yang pelaksanaannya akan diwujudkan melalui Anggaran Pendapatan dan Belanja Desa. Setelah Anggaran Pendapatan dan Belanja Desa ditetapkan dalam bentuk Peraturan Desa, program dan kegiatan sebagaimana yang telah direncanakan baru dapat dilaksanakan. Tahap penatausahaan dalam Penatausahaan Keuangan Desa adalah kegiatan pencatatan yang khususnya dilakukan oleh Bendahara Desa. Bendahara Desa wajib melakukan pencatatan terhadap seluruh transaksi yang ada berupa penerimaan dan pengeluaran. Penatausahaan baik penerimaan kas maupun pengeluaran kas, Bendahara Desa menggunakan: Buku Kas Umum, Buku Kas Pembantu Pajak dan Buku Bank.

Tahap ketiga yaitu tahap Pelaporan dan pertanggungjawaban dalam melaksanakan tugas, kewenangan, hak, dan kewajibannya dalam pengelolaan keuangan desa, kepala desa memiliki kewajiban untuk menyampaikan laporan. Laporan tersebut bersifat periodik semesteran dan tahunan, yang disampaikan ke Bupati/Walikota dan ada juga yang disampaikan ke BPD.

Rincian laporan sebagai berikut: Laporan kepada Bupati/Walikota (melalui

camat): Laporan Semesteran Realiasasi Pelaksanaan Anggaran Pendapatan dan Belanja Desa, Laporan Pertanggungjawaban Realisasi Pelaksanaan Anggaran Pendapatan dan Belanja Desa kepada Bupati/Walikota setiap akhir tahun anggaran dan Laporan Realisasi Penggunaan Dana Desa. Tahap pertanggungjawaban terdiri dari: Kepala desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDesa dan Laporan pertanggungjawaban realisasi pelaksanaan APBDesa.

Perangkat desa wajib menyusun laporan dalam siklus pengelolaan keuangan desa, yang dimulai dari tahapan perencanaan dan penganggaran, pelaksanaan dan penatausahaan hingga pelaporan dan pertanggungjawaban pengelolaan keuangan desa. Namun demikian, peran dan tanggung jawab yang diterima oleh desa belum diimbangi dengan sumber daya manusia (SDM) yang memadai baik dari segi kuantitas maupun kualitas. Besarnya dana yang harus dikelola oleh pemerintahan desa memiliki risiko yang cukup tinggi dalam pengelolaannya, khususnya bagi perangkat desa. Perangkat desa dan masyarakat desa yang direpresentasikan oleh BPD harus memiliki pemahaman atas peraturan perundang-undangan dan ketentuan lainnya agar meminimalisir tersangkut kasus hukum, serta memiliki kemampuan untuk melaksanakan pencatatan, pelaporan dan pertanggungjawaban.

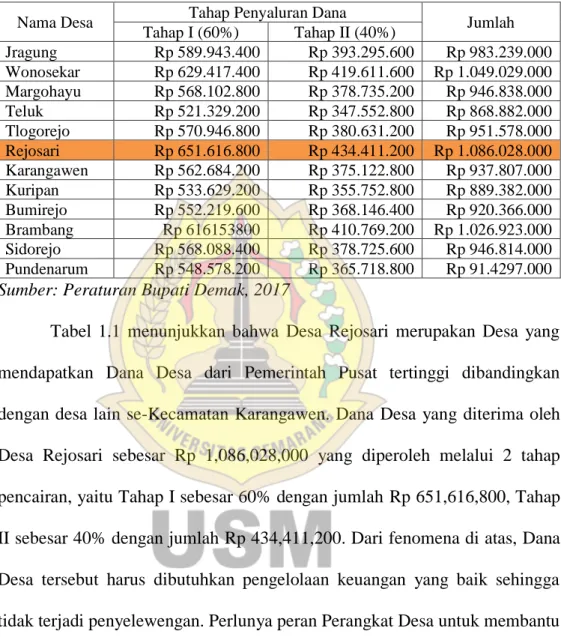

Data pra survey yang didapatkan penulis dari Peraturan Bupati Demak Nomor 8 Tahun 2017 tentang Tata Cara Pembagian, Penetapan Rincian dan Penggunaan Dana Desa di Kabupaten Demak Tahun Anggaran 2017 menjelaskan bahwa Desa Rejosari merupakan Desa yang pada tahun 2017 memperoleh anggaran Dana Desa tertinggi se-Kecamatan Karangawen dari

6

Pemerintah Pusat. Berikut ini tabel rincian Dana Desa yang diperoleh desa- desa se-Kecamatan Karangawen:

Tabel 1.1 Rincian Dana Desa Kecamatan Karangawen Tahun 2017

Nama Desa Tahap Penyaluran Dana

Jumlah Tahap I (60%) Tahap II (40%)

Jragung Rp 589.943.400 Rp 393.295.600 Rp 983.239.000 Wonosekar Rp 629.417.400 Rp 419.611.600 Rp 1.049.029.000 Margohayu Rp 568.102.800 Rp 378.735.200 Rp 946.838.000 Teluk Rp 521.329.200 Rp 347.552.800 Rp 868.882.000 Tlogorejo Rp 570.946.800 Rp 380.631.200 Rp 951.578.000 Rejosari Rp 651.616.800 Rp 434.411.200 Rp 1.086.028.000 Karangawen Rp 562.684.200 Rp 375.122.800 Rp 937.807.000 Kuripan Rp 533.629.200 Rp 355.752.800 Rp 889.382.000 Bumirejo Rp 552.219.600 Rp 368.146.400 Rp 920.366.000 Brambang Rp 616153800 Rp 410.769.200 Rp 1.026.923.000 Sidorejo Rp 568.088.400 Rp 378.725.600 Rp 946.814.000 Pundenarum Rp 548.578.200 Rp 365.718.800 Rp 91.4297.000 Sumber: Peraturan Bupati Demak, 2017

Tabel 1.1 menunjukkan bahwa Desa Rejosari merupakan Desa yang mendapatkan Dana Desa dari Pemerintah Pusat tertinggi dibandingkan dengan desa lain se-Kecamatan Karangawen. Dana Desa yang diterima oleh Desa Rejosari sebesar Rp 1,086,028,000 yang diperoleh melalui 2 tahap pencairan, yaitu Tahap I sebesar 60% dengan jumlah Rp 651,616,800, Tahap II sebesar 40% dengan jumlah Rp 434,411,200. Dari fenomena di atas, Dana Desa tersebut harus dibutuhkan pengelolaan keuangan yang baik sehingga tidak terjadi penyelewengan. Perlunya peran Perangkat Desa untuk membantu Kepala Desa dalam mengelola keuangan desa, agar kemungkinan terjadinya kesalahan yang dapat mengakibatkan munculnya permasalahan bidang hukum karena Kepala Desa dan perangkatnya yang belum berkompeten dalam hal penatausahaan, pelaporan dan pertanggungjawaban keuangan Desa.

Penelitian ini merupakan replikasi dari penelitian (Indrianasari, 2017).

Penelitian kembali yang berbeda dengan penelitian sebelumnya dengan menggunakan penelitian kualitatif deskriptif dengan menggunakan data primer dan sekunder yang dikumpulkan dengan menggunakan teknik observasi, wawancara, dan dokumentasi. Dalam penelitian ini penulis melakukan analisis data dengan cara mengumpulkan, mereduksi, dan menyajikan data hingga dapat ditarik sebuah kesimpulan. Keabsahan data diperiksa dengan menggunakan metode triangulasi.

Perbedaan penelitian ini adalah dengan menambahkan satu asas yaitu transparansi. Transparansi yang digunakan dalam pengelolaan keuangan desa tidak ada yang disembunyikan dan diatur dalam Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014. Selain itu, objek pada penelitian ini juga berbeda dari sebelumnya yaitu pengelolaan keuangan Desa di Desa Rejosari Kecamatan Karangawen Kabupaten Demak. Berdasarkan latar belakang di atas maka peneliti mengangkat judul “Peran Perangkat Desa Dalam Transparansi Dan Akuntabilitas Pengelolaan Keuangan Desa (Studi Pada Desa Rejosari Kecamatan Karangawen Kabupaten Demak)”.

1.2 Rumusan Masalah

Dalam penelitian ini, rumusan masalah yang akan diteliti yaitu mendeskripsikan seberapa besar peran perangkat desa di Desa Rejosari terkait pengelolaan Keuangan Desa dalam konteks akuntabilitas yang akhirnya dapat dipertanggungjawabkan dan transparansi tidak ada yang disembunyikan terhadap masyarakat desa. Perlunya peran perangkat desa yang berkualitas

8

dan memadai untuk membantu Kepala Desa dalam mengelola keuangan desa Rejosari agar kemungkinan terjadi kesalahan dan terlibat kasus hukum dapat diminimalisir. Hal ini menjadi dasar implementasi peran perangkat desa dalam mengelola keuangan desa mulai tahap perencanaan dan penganggaran, pelaksanaan dan penatausahaan hingga pelaporan dan pertanggungjawaban harus berpedoman pada Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 yang didalamnya mengatur tentang pengelolaan keuangan Desa.

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

a. Tujuan Umum

Penelitian ini bertujuan untuk mendeskripsikan seberapa besar peran perangkat Desa dalam konteks transparansi dan akuntabilitas pengelolaan keuangan Desa di Desa Rejosari Kecamatan Karangawen Kabupaten Demak.

b. Tujuan Khusus

Mendeskripsikan peran perangkat Desa dalam konteks transparansi dan akuntabilitas dalam pengelolaan keuangan Desa mulai tahap perencanaan dan penganggaran, pelaksanaan dan penatausahaan hingga pelaporan dan pertanggungjawaban di Desa Rejosari Kecamatan Karangawen Kabupaten Demak telah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 yang berlaku.

1.3.2 Kegunaan Penelitian

Manfaat yang diharapkan dari hasil penelitian yang dilakukan adalah sebagai berikut:

a. Bagi Peneliti

1. Mendapatkan pengetahuan dan praktik dalam proses penelitian tentang pengelolaan keuangan Desa.

2. Mendapatkan pemahaman dan pengetahuan tentang peran perangkat desa dalam mengelola keuangan desa sesuai Permendagri Nomor 113 Tahun 2014.

b. Bagi Instansi Terkait Penelitian

Dapat menjadi bahan masukan dan evaluasi bagi Pemerintah Desa, Kabupaten, dan Pemerintah Pusat dalam mengelola keuangan desa termasuk Dana Desa sesuai Permendagri Nomor 113 Tahun 2014 khususnya dalam asas pengelolaan keuangan desa yang transparan dan akuntabel untuk meningkatkan kinerjanya.

c. Bagi Institusi Pendidikan

Dapat menambah literatur dan pengembangan ilmu terkait peran perangkat desa dalam mengelola keuangan desa.

d. Bagi Peneliti Selanjutnya

Dapat menjadi referensi untuk melakukan penelitian selanjutnya khususnya penelitian yang berkaitan dengan peran perangkat desa dalam mengelola keuangan desa.

10

BAB II

LANDASAN TEORI

2.1 Telaah Pustaka 2.1.1 Dana Desa (DD)

Sebagaimana diamatkan Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa, Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi Desa yang ditransfer melalui Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

Hal ini sejalan dengan Peraturan Menteri Desa Pembangunan Daerah tertinggal dan Transmigrasi Nomor 22 Tahun 2017 Tentang Prioritas Penggunaan Dana Desa Tahun 2017 digunakan untuk membiayai pembangunan Desa yang ditujukan untuk meningkatkan kesejahteraan masyarakat Desa, peningkatan kualitas hidup manusia serta penanggulangan kemiskinan dengan prioritas penggunaan Dana Desa diarahkan untuk pelaksanaan program dan kegiatan pembangunan dan pemberdayaan masyarakat.

2.1.2 Alokasi Dana Desa (ADD)

Alokasi dana desa, selanjutnya disingkat ADD, adalah dana perimbangan yang diterima kabupaten/kota dalam Anggaran Pendapatan dan Belanja Daerah kabupaten/kota setelah dikurangi Dana Alokasi Khusus dalam Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa.

Peraturan Bupati Demak Nomor 21 Tahun 2018 tentang Pedoman Pengelolaan Alokasi Dana Desa, Pemerintah Daerah mengalokasikan ADD dalam Anggaran Pendapatan dan Belanja Daerah setiap tahun anggaran.ADD paling sedikit 10% (sepuluh perseratus) dari dana perimbangan yang diterima Kabupaten dalam Anggaran Pendapatan dan Belanja Daerah setelah dikurangi Dana Alokasi Khusus. Pengalokasian ADD mempertimbangkan:

a. Kebutuhan penghasilan tetap Kepala Desa dan Perangkat Desa; dan b. Jumlah penduduk desa, jumlah penduduk miskin, luas wilayah desa,

dan indeks kesulitan geografis desa.

Indikator-indikator sebagai pertimbangan pengalokasian ADD bersumber dariinstansi yang berwenang. Penggunaan ADD adalah untuk:

a. Penghasilan tetap Kepala Desa dan Perangkat Desa;

b. Belanja lainnya yang terdiri dari:

1. Penyelenggaraan Pemerintahan Desa;

12

2. Pelaksanaan Pembangunan Desa;

3. Pembinaan Kemasyarakatan Desa;

4. Pemberdayaan Masyarakat Desa; dan 5. Belanja Tak Terduga.

Penyaluran ADD kepada Desa dilakukan secara bertahap dengan ketentuan sebagai berikut:

a. Tahap I sebesar 60% (enam puluh perseratus); dan b. Tahap II sebesar 40% (empat puluh perseratus).

Penyaluran ADD dilakukan dengan cara pemindahbukuan dari RKUD ke RKD. Pemindah bukuan dilakukan setelah desa memenuhi syarat- syarat pencairan.

2.1.3 Dana Bagi Hasil

Dana Bagi Hasil yang selanjutnya disingkat DBH adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan kepada Daerah penghasil berdasarkan angka persentase tertentu dengan tujuan mengurangi ketimpangan kemampuan keuangan antara Pemerintah Pusat dan Daerah (Undang-Undang Nomor 6 Tahun 2014 tentang Desa). Bagi hasil pajak & retribusi daerah kabupaten/kota diantaranya:

a. Pajak daerah, paling sedikit 10%;

b. Retribusi daerah, sebagian;

2.1.4 Keuangan Desa

Keuangan Desa adalah semua hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban Desa.

Keuangan desa dikelola berdasarkan asas-asas transparan, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran.

Pengelolaan keuangan desa dikelola dalam masa 1 (satu) tahun anggaran yakni mulai tanggal 1 Januari sampai dengan tanggal 31 Desember (Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa). Sesuai dengan UU No. 6 Tahun 2014 Tentang Desa,Pendapatan Desa bersumber dari:

a. pendapatan asli Desa terdiri atas hasil usaha, hasil aset, swadaya dan partisipasi, gotong royong, dan lain-lain pendapatan asli Desa;

b. alokasi Anggaran Pendapatan dan Belanja Negara;

c. bagian dari hasil pajak daerah dan retribusi daerah Kabupaten/Kota;

d. alokasi dana Desa yang merupakan bagian dari dana perimbangan yang diterima Kabupaten/Kota;

e. bantuan keuangan dari Anggaran Pendapatan dan Belanja Daerah Provinsi dan Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota;

f. hibah dan sumbangan yang tidak mengikat dari pihak ketiga; dan g. lain-lain pendapatan Desa yang sah.

14

2.1.5 Pemerintahan Desa

Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Pemerintah Desa adalah Kepala Desa atau yang disebut dengan nama lain dibantu perangkat Desa sebagai unsur penyelenggara Pemerintahan Desa (UU No. 6 Tahun 2014 Tentang Desa).

Menurut Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa, Perangkat Desa, terdiri dari:

Sekretaris Desa, Kepala Seksi dan Bendahara. Pemegang Kekuasaan Pengelolaan Keuangan Desa adalah Kepala Desa atau sebutan nama lain yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan desa. Pelaksana Teknis Pengelolaan Keuangan Desa yang selanjutnya disingkat PTPKD adalah unsur perangkat desa yang membantu Kepala Desa untuk melaksanakan pengelolaan keuangan desa. Sekretaris Desa adalah bertindak selaku koordinator pelaksanaan pengelolaan keuangan desa.

Kepala Seksi adalah unsur dari pelaksana teknis kegiatan dengan bidangnya. Bendahara adalah unsur staf sekretariat desa yang membidangi urusan administrasi keuangan untuk menatausahakan keuangan desa.

2.1.6 Peran Perangkat Desa

Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa menyatakan bahwa Kepala Desa sebagai pemegang kekuasaan pengelolaan keuangan desa mempunyai kewenangan:

a. menetapkan kebijakan tentang pelaksanaan APBDesa;

b. menetapkan PTPKD;

c. menetapkan petugas yang melakukan pemungutan penerimaan desa;

d. menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APBDesa; dan

e. melakukan tindakan yang mengakibatkan pengeluaran atas beban APBDesa. Kepala Desa dalam melaksanakan pengelolaan keuangan desa, dibantu oleh PTPKD. PTPKD ditetapkan dengan Keputusan Kepala Desa.

Sekretaris Desa selaku koordinator pelaksana teknis pengelolaan keuangan desa mempunyai tugas:

a. menyusun dan melaksanakan Kebijakan Pengelolaan APBDesa;

b. menyusun Rancangan Peraturan Desa tentang APBDesa, perubahan APBDesa dan pertanggung jawaban pelaksanaan APBDesa;

c. melakukan pengendalian terhadap pelaksanaan kegiatan yang telah ditetapkan dalam APBDesa;

d. menyusun pelaporan dan pertanggungjawaban pelaksanaan APBDesa; dan

16

e. melakukan verifikasi terhadap bukti-bukti penerimaan dan pengeluaran APBDesa.

Kepala Seksi mempunyai tugas:

a. menyusun rencana pelaksanaan kegiatan yang menjadi tanggung jawabnya;

b. melaksanakan kegiatan dan/atau bersama Lembaga Kemasyarakatan Desa yang telah ditetapkan di dalam APBDesa;

c. melakukan tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan;

d. mengendalikan pelaksanaan kegiatan;

e. melaporkan perkembangan pelaksanaan kegiatan kepada Kepala Desa; dan

f. menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan kegiatan.

Bendahara mempunyai tugas: menerima, menyimpan, menyetorkan atau membayar, menatausahakan dan mempertanggungjawabkan penerimaan pendapatan desa dan pengeluaran pendapatan desa dalam rangka pelaksanaan APBDesa.

2.1.7 Transparansi

Transparan adalah prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapat akses informasi seluas- luasnya tentang keuangan desa. Asas yang membuka diri terhadap hak

masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang penyelenggaraan pemerintahan desa dengan tetap memperhatikan ketentuan peraturan perundang-undangan (Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa)

2.1.8 Akuntabilitas

Akuntabel adalah perwujudan kewajiban untuk mem pertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang di percayakan dalam rangka pencapaian tujuan yang telah ditetapkan. Asas akuntabel yang menentukan bahwa setiap kegiatan dan hasil akhir kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan peraturan perundang-undangan (Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa).

2.1.9 Pengelolaan Keuangan Desa

Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa (Peraturan Menteri Dalam Negeri Nomor 113 tahun 2014 tentang Pengelolaan Keuangan Desa).

18

1. Tahap Perencanaan:

a. Sekretaris Desa menyusun Rancangan Peraturan Desa tentang APBDesa berdasarkan RKPDesa tahun berkenaan.

b. Sekretaris Desa menyampaikan rancangan Peraturan Desa tentang APBDesa kepada Kepala Desa.

c. Rancangan peraturan Desa tentang APBDesa disampaikan oleh Kepala Desa kepada Badan Permusyawaratan Desa untuk dibahas dan disepakati bersama.

d. Rancangan Peraturan Desa tentang APBDesa disepakati bersama paling lambat bulan Oktober tahun berjalan.

Rancangan Peraturan Desa tentang APBDesa yang telah disepakati bersama disampaikan oleh KepalaDesa kepada Bupati/Walikota melalui camat atau sebutan lain paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi. Bupati/Walikota menetapkan hasil evaluasi Rancangan APBDesa paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APBDesa.

Dalam hal Bupati/Walikota tidak memberikan hasil evaluasi dalam batas waktu Peraturan Desa tersebut berlaku dengan sendirinya. Dalam hal Bupati/Walikota menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APBDesa tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, Kepala Desa melakukan penyempurnaan paling lama 7 (tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi.

Apabila hasil evaluasi tidak ditindaklanjuti oleh Kepala Desa dan Kepala Desa tetap menetapkan Rancangan Peraturan Desa tentang APBDesa menjadi Peraturan Desa, Bupati/Walikota membatalkan Peraturan Desa dengan Keputusan Bupati/Walikota. Pembatalan Peraturan Desa sekaligus menyatakan berlakunya pagu APBDesa tahun anggaran sebelumnya. Dalam hal Pembatalan Kepala Desa hanya dapat melakukan pengeluaran terhadap operasional penyelenggaraan Pemerintah Desa. Kepala Desa memberhentikan pelaksanaan Peraturan Desa Paling lama 7 (tujuh) hari kerja setelah pembatalan dan selanjutnya Kepala Desa bersama BPD mencabut peraturan desa dimaksud.

Bupati/walikota dapat mendelegasikan evaluasi Rancangan Peraturan Desa tentang APBDesa kepada camat atau sebutan lain.

Camat menetapkan hasil evaluasi Rancangan APBDesa paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APBDesa. Dalam hal Camat tidak memberikan hasil evaluasi dalam batas waktu Peraturan Desa tersebut berlaku dengan sendirinya.

Dalam hal Camat menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APBDesa tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan yang lebih tinggi, Kepala Desa melakukan penyempurnaan paling lama 7 (tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi. Apabila hasil evaluasi tidak ditindak lanjuti oleh Kepala Desa dan Kepala Desa tetap menetapkan Rancangan

20

Peraturan Desa tentang APBDesa menjadi Peraturan Desa, Camat menyampaikan usulan pembatalan Peraturan Desa kepada Bupati/Walikota. Ketentuan lebih lanjut mengenai pendelegasian evaluasi Rancangan Peraturan Desa tentang APBDesa kepada Camat diatur dalam Peraturan Bupati/Walikota.

2. Tahap Pelaksanaan:

a. Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening kas desa.

b. Khusus bagi desa yang belum memiliki pelayanan perbankan di wilayahnya maka pengaturannya ditetapkan oleh Pemerintah Kabupaten/Kota.

c. Semua penerimaan dan pengeluaran desa harus didukung oleh bukti yang lengkap dan sah.

Pemerintah desa dilarang melakukan pungutan sebagai penerimaan desa selain yang ditetapkan dalam peraturan desa.

Bendahara dapat menyimpan uang dalam Kas Desa pada jumlah tertentu dalam rangka memenuhi kebutuhan operasional pemerintah desa. Pengaturan jumlah uang dalam kas desa ditetapkan dalam Peraturan Bupati/Walikota.

Pengeluaran desa yang mengakibatkan beban APBDesa tidak dapat dilakukan sebelum rancangan peraturan desa tentang APBDesa ditetapkan menjadi peraturan desa. Pengeluaran desa tidak termasuk

untuk belanja pegawai yang bersifat mengikat dan operasional perkantoran yang ditetapkan dalam peraturan kepala desa. Penggunaan biaya tak terduga terlebih dulu harus dibuat Rincian Anggaran Biaya yang telah disahkan oleh Kepala Desa.

Pelaksana Kegiatan mengajukan pendanaan untuk melaksanakan kegiatan harus disertai dengan dokumen antara lain Rencana Anggaran Biaya. Rencana Anggaran Biaya di verifikasi oleh Sekretaris Desa dan disahkan oleh Kepala Desa. Pelaksana Kegiatan bertanggungjawab terhadap tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan dengan mempergunakan buku pembantu kas kegiatan sebagai pertanggungjawaban pelaksanaan kegiatan di desa.

Berdasarkan rencana anggaran biaya, pelaksana kegiatan mengajukan Surat Permintaan Pembayaran (SPP) kepada Kepala Desa.

Surat Permintaan Pembayaran (SPP) tidak boleh dilakukan sebelum barang dan atau jasa diterima. Pengajuan SPP terdiri atas:Surat Permintaan Pembayaran (SPP), Pernyataan tanggungjawab belanja, dan Lampiran bukti transaksi.

Dalam pengajuan pelaksanaan pembayaran, Sekretaris Desa berkewajiban untuk: meneliti kelengkapan permintaan pembayaran di ajukan oleh pelaksana kegiatan, menguji kebenaran perhitungan tagihan atas beban APBdes yang tercantum dalam permintaan pembayaran, menguji ketersedian dana untuk kegiatan dimaksud dan menolak pengajuan permintaan pembayaran oleh pelaksana kegiatan apabila

22

tidak memenuhi persyaratan yang ditetapkan. Berdasarkan SPP yang telah di verifikasi Sekretaris Desa, Kepala Desa menyetujui permintaan pembayaran dan bendahara melakukan pembayaran. Pembayaran yang telah dilakukan selanjutnya bendahara melakukan pencatatan pengeluaran.

Bendahara desa sebagai wajib pungut pajak penghasilan (PPh) dan pajak lainnya, wajib menyetorkan seluruh penerimaan potongan dan pajak yang dipungutnya ke rekening kas negara sesuai dengan ketentuan peraturan perundang-undangan. Pengadaan barang dan/atau jasa di Desa diatur dengan peraturan bupati/walikota dengan berpedoman pada ketentuan peraturan perundang-undangan.

Perubahan Peraturan tentang Desa dapat dilakukan apabila terjadi: keadaan yang menyebabkan harus dilakukan pergeseran antar jenis belanja, keadaan yang menyebabkan sisa lebih perhitungan anggaran (SILPA) tahun sebelumnya harus digunakan dalam tahun berjalan, terjadi penambahan dan/atau pengurangan dalam pendapatan desa pada tahun berjalan; dan/atau terjadi peristiwa khusus, seperti bencana alam, krisis politik, krisis ekonomi, dan/atau kerusuhan sosial yang berkepanjangan; perubahan mendasar atas kebijakan Pemerintah dan Pemerintah Daerah. Perubahan APBDesa hanya dapat dilakukan 1 (satu) kali dalam 1 (satu) tahun anggaran. Tata cara pengajuan perubahan APBDesa adalah sama dengan tata cara penetapan APBDesa.

Dalam hal Bantuan keuangan dari APBD Provinsi dan APBD Kabupaten/Kota serta hibah dan bantuan pihak ketiga yang tidak mengikat ke desa disalurkan setelah ditetapkannya Peraturan Desa tentang Perubahan APB Desa, perubahan diatur dengan Peraturan Kepala Desa tentang perubahan APBDesa. Perubahan APBDesa diinformasikan kepada BPD.

3. Tahap Penatausahaan:

a. Penatausahaan dilakukan oleh Bendahara Desa.

b. Bendahara Desa wajib melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib.

c. Bendahara Desa wajib mempertanggungjawabkan uang melalui laporan pertanggungjawaban.

d. Laporan pertanggungjawaban disampaikan setiap bulan kepada Kepala Desa dan paling lambat tanggal 10 bulan berikutnya.

Penatausahaan penerimaan dan pengeluaranmenggunakan:

a. buku kas umum;

b. buku Kas Pembantu Pajak; dan c. buku Bank.

4. Tahap Pelaporan:

a. Kepala Desa menyampaikan laporan realisasi pelaksanaan APBDesa kepada Bupati/Walikota berupa: laporan semester pertama; dan laporan semester akhir tahun.

24

b. Laporan semester pertama berupa laporan realisasi APBDesa.

c. Laporan realisasi pelaksanaan APBDesa disampaikan paling lambat pada akhir bulan Juli tahun berjalan.

d. Laporan semester akhir tahun disampaikan paling lambat pada akhir bulan Januari tahun berikutnya.

5. Tahap Pertanggungjawaban:

a. Kepala Desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDesa kepada Bupati/Walikota setiap akhir tahun anggaran.

b. Laporan pertanggungjawaban realisasi pelaksanaan APBDesa, terdiri dari pendapatan, belanja, dan pembiayaan.

c. Laporan pertanggungjawaban realisasi pelaksanaan APBDesa ditetapkan dengan Peraturan Desa.

d. Peraturan Desa tentang laporan pertanggungjawaban realisasi pelaksanaan APBDesa dilampiri: format Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa Tahun Anggaran berkenaan; format Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran berkenaan; dan format Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke desa.

Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa merupakan bagian tidak terpisahkan dari laporan penyelenggaraan Pemerintahan Desa. Laporan realisasi dan laporan pertanggungjawaban

realisasi pelaksanaan APBDesa diinformasikan kepada masyarakat secara tertulis dan dengan media informasi yang mudah diakses oleh masyarakat. Media informasi antara lain papan pengumuman, radio komunitas, dan media informasi lainnya.

Laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan APBDesa disampaikan kepada Bupati/Walikota melalui camat atau sebutan lain. Laporan pertanggungjawaban realisasi pelaksanaan APBDesa, disampaikan paling lambat 1 (satu) bulan setelah akhir tahun anggaran berkenaan.

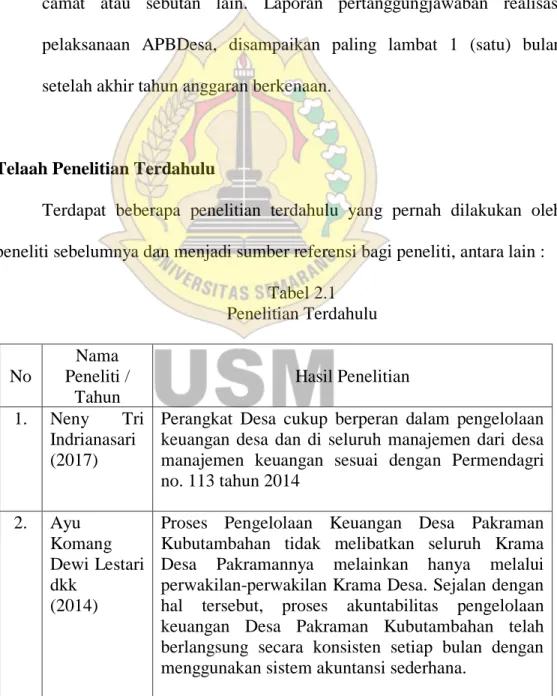

2.2 Telaah Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang pernah dilakukan oleh peneliti sebelumnya dan menjadi sumber referensi bagi peneliti, antara lain :

Tabel 2.1 Penelitian Terdahulu

No

Nama Peneliti /

Tahun

Hasil Penelitian 1. Neny Tri

Indrianasari (2017)

Perangkat Desa cukup berperan dalam pengelolaan keuangan desa dan di seluruh manajemen dari desa manajemen keuangan sesuai dengan Permendagri no. 113 tahun 2014

2. Ayu Komang Dewi Lestari dkk

(2014)

Proses Pengelolaan Keuangan Desa Pakraman Kubutambahan tidak melibatkan seluruh Krama Desa Pakramannya melainkan hanya melalui perwakilan-perwakilan Krama Desa. Sejalan dengan hal tersebut, proses akuntabilitas pengelolaan keuangan Desa Pakraman Kubutambahan telah berlangsung secara konsisten setiap bulan dengan menggunakan sistem akuntansi sederhana.

26

3. Mimin Yatminiwati (2018)

Perencanaan dan pelaksanaan pengelolaan keuangan desa di desa Kunir Kidul sesuai dengan Permendagri No.113 tahun 2014 dan UU yang berlaku.

4. Ni Ketut Juni Kalmi Dewi dkk (2015)

Alasan dadia Punduh Sedahan tidak membuat laporan keuangan yaitu; transaksi yang tidak rutin terjadi, lingkup organisasi yang kecil, dan kompetensi warga dadia yang kurang.

Pertanggungjawaban pengelolaan keuangan di Dadia Punduh Sedahan dilakukan dengan cara mengumumkan pemasukan dan pengeluaran, serta menempel laporan keuangan sederhana di papan pengumuman dadia.

5. Ida Ayu Alit Oktaviani (2017)

Variabel akuntabilitas berpengaruh negatif dan signifikan terhadap potensi fraud, conflict of interest berpengaruh positif dan signifikan terhadap potensi fraud, variabel penegakan hukum berpengaruh positif dan signifikan terhadap potensi fraud dalam pengelolaan keuangan desa.

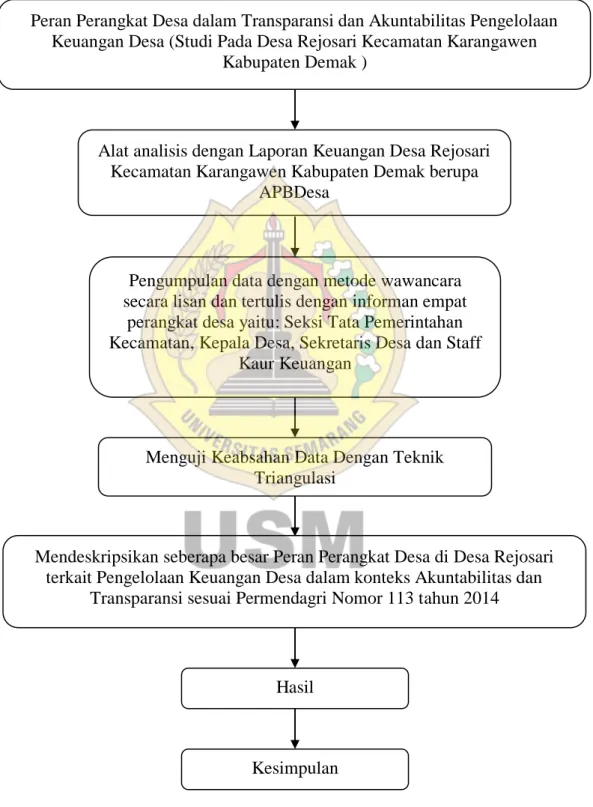

2.3 Alur Penelitian

Gambar 2.1 Alur Penelitian

Sumber: Data diolah 2018

Peran Perangkat Desa dalam Transparansi dan Akuntabilitas Pengelolaan Keuangan Desa (Studi Pada Desa Rejosari Kecamatan Karangawen

Kabupaten Demak )

Alat analisis dengan Laporan Keuangan Desa Rejosari Kecamatan Karangawen Kabupaten Demak berupa

APBDesa

Pengumpulan data dengan metode wawancara secara lisan dan tertulis dengan informan empat

perangkat desa yaitu: Seksi Tata Pemerintahan Kecamatan, Kepala Desa, Sekretaris Desa dan Staff

Kaur Keuangan

Menguji Keabsahan Data Dengan Teknik Triangulasi

Mendeskripsikan seberapa besar Peran Perangkat Desa di Desa Rejosari terkait Pengelolaan Keuangan Desa dalam konteks Akuntabilitas dan

Transparansi sesuai Permendagri Nomor 113 tahun 2014

Hasil

Kesimpulan

28

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Rancangan penelitian dilakukan dengan metode kualitatif studi kasus.

Metode studi kasus dalam penelitian ini bersifat deskriptif. Metode deskriptif adalah suatu metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data yang telah terkumpul sebagaimana adanya kemudian mendeskripsikan permasalahan atau memusatkan perhatian pada masalah-masalah saat penelitian dilaksanakan, data penelitian kemudian diolah dan dianalisis untuk diambil kesimpulannya.

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian ini yaitu di Desa Rejosari Kecamatan Karangawen Kabupaten Demak tepatnya di Kantor Pemerintahan Desa Rejosari yang beralamat di Jalan Boweh No.34 Rejosari Karangawen Demak 59566.

Penelitian ini berlangsung selama dua bulan mulai tanggal 28 November 2018 sampai dengan 28 Januari 2019.

3.3 Obyek Penelitian

Obyek penelitian berfokus pada Sekretaris Desa yang lazim disebut Carik di Desa Rejosari sebagai informan kunci karena yang paham tentang pengelolaan keuangan desa dan dalam penyusunan APBDesa di Desa

Rejosari. Agar data yang diperoleh peneliti kredibel dan datanya bagus maka obyek pengamatan didukung dengan penjelasan dari informan lain diantaranya Seksi Tata Pemerintahan Kecamatan Karangawen, Kepala Desa Rejosari dan Staf Kaur Keuangan Desa Rejosari.

3.4 Jenis Data Penelitian

Jenis data yang digunakan dalam penelitian ini yaitu:

3.4.1 Data Primer

Data primer dalam penelitian ini berupa wawancara secara lisan dan tertulis dengan pertanyaan yang sama tetapi diajukan dalam waktu yang berbeda kepada pihak-pihak yang terkait dengan pengelolaan keuangan desa di Desa Rejosari yaitu Seksi Tata Pemerintahan Kecamatan Karangawen, Kepala Desa Rejosari, Sekretaris Desa Rejosari dan Staf Kaur Keuangan Desa Rejosari. Dengan enam pertanyaan yang diajukan sebagai berikut:

F : bagaimana mekanisme musrenbangdes dalam penyusunan APBDesa di Desa Rejosari ini, itu seperti apa?

D : nggih, jadi kita mengundang lembaga desa, kemudian tokoh masyarakat, tokoh agama, kemudian karang taruna kemudian eee linmas, TP PKK.

F : kendala apa saja yang dihadapi perangkat desa disini khususnya bapak sendiri dalam penyusunan APBDesa di Desa Rejosari?

D : yaaa selama ini sih tidak ada kendala mbak. Kita menyusun sudah sesuai RKPDes yang ada

F : bagaimana penatausahaan keuangan desa diperaturan desa berkenaan?

D : ya pakai aplikasi Siskeudes dan yang melaksanakannya Bendahara Desa

F : mekanisme pelaporan APBDesa dan kendala apa saja yang dihadapi Perangkat desa khususnya bapak?

D : pelaporannya pakai aplikasi Siskeudes juga Kepala Desa lapor ke

30

Bupati terkait realisasi pelaksanaan APBDes

F : menurut pendapat bapak sendiri, apakah mekanisme

pertanggungjawaban APBDesa di Desa Rejosari sudah sesuai dengan pedoman yang berlaku atau belum?

D : sudah sesuai, selama kita mengikuti aplikasi Siskeudes insyaallah sudah sesuai pedoman yang berlaku baik itu Perbup maaupun Perda

F : bagaimana mekanisme pelaksanaan pencairan uang di Desa Rejosari dalam APBDesa?

D : PK atau pelaksana kegiatan mengajukan kepada Sekretaris Desa, kemudian Sekretaris Desa mengajukan ke Kepala Desa, nahhh kemudian Kepala Desa memerintahkan Bendahara Desa untuk melaksanakan pencairan lewat SPP, SPM. Kemudian Bendahara ambil uang di Rekening Desa

1. Bagaimana mekanisme musyawarah rencana pembangunan desa (musrenbangdes) dalam penyusunan APBDesa di Desa Rejosari ? 2. Kendala apa saja yang dihadapi perangkat desa dalam penyusunan

APBDesa di Desa Rejosari ?

3. Bagaimana penatausahaan keuangan desa di peraturan desa Rejosari ?

4. Bagaimana mekanisme pelaporan APBDesa dan kendala apa saja yang dihadapi perangkat desa ?

5. Menurut pendapat bapak, bagaimanakah mekanisme pertanggungjawaban APBDesa di Desa Rejosari, apakah sudah sesuai dengan pedoman yang berlaku atau belum ?

6. Bagaimana mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari ?

3.4.2 Data Sekunder

Data sekunder yang digunakan yaitu dokumen terkait dengan pengelolaan keuangan desa berupa APBDesa serta data tambahan berupa data-data mengenai profil Desa Rejosari dan struktur pemerintahan Desa Rejosari. Data ini bersumber dari Kantor Pemerintah Desa Rejosari.

3.5 Metode Perolehan Data

Metode perolehan data dalam penelitian ini yaitu dengan metode wawancara. Wawancara dilakukan secara lisan dan tertulis. Wawancara dilakukan kepada informan yang paham mengenai pengelolaan keuangan desa di Desa Rejosari. Sebagai informan adalah Sekretaris Desa atau lazim disebut Carik. Untuk menjamin kredibilitas data maka dilakukan wawancara dengan informan lain diantaranya Seksi Tata Pemerintahan Kecamatan Karangawen, Kepala Desa Rejosari dan Staf Kaur Keuangan Desa Rejosari.

Dengan demikian Sekretaris Desa merupakan informan kunci.

3.6 Teknik Analisis Data

Teknik analisis data kualitatif dalam penelitian ini meliputi:

Reduksi Data

Reduksi data dimana peneliti merangkum dan memilih informasi inti yang sesuai dengan fokus penelitian. Pemilihan dan perangkuman data dilakukan apabila data yang diperoleh dari narasumber terlalu banyak dan takutnya tidak semua relevan dengan rumusan masalah. Selanjutnya mencatat data yang diperoleh sesuai dengan hasil wawancara, tertulis dan observasi di lapangan. Pada reduksi data ini, data yang dikumpulkan berupa APBDesa di Desa Rejosari Kecamatan Karangawen Kabupaten Demak Tahun 2017.

Triangulasi Data

Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain diluar data itu untuk keperluan pengecekan

32

atau sebagai pembanding terhadap data itu (Moleong, 2005:330). Metode triangulasi yang digunakan yaitu triangulasi metode dan triangulasi sumber.

Triangulasi metode dilakukan dengan wawancara lisan yang dilaksanakan pada tanggal 15 Januari 2019 dan tertulis yang dilaksanakan pada tanggal 23 Januari 2019. Triangulasi sumber dalam penelitian ini adalah: (a) informan kunci yaitu Darminto, S.Ag menjabat sebagai Sekretaris Desa Rejosari sejak tahun 1999 s/d sekarang dan berusia 48 tahun; (b) informan lainnya yaitu Suprojo, S.ST, MM menjabat sebagai Seksi Tata Pemerintahan Kecamatan Karangawen sejak tahun 2017 dan berusia 36 tahun; (c) informan lainnya yaitu Mahmud Mugiyono yang menjabat sebagai Kepala Desa Rejosari dan berusia 45 tahun; (d) informan lainnya yaitu Ahmad Zaini, S.Pd yang menjabat sebagai Kaur Keuangan Desa Rejosari sejak tahun 2015 dan berusia 30 tahun.

Penarikan Kesimpulan

Penarikan kesimpulan berdasarkan pada penyajian data dan reduksi data serta yang menjawab rumusan masalah penelitian. Sekretaris Desa Rejosari sebagai informan kunci dalam pengelolaan keuangan desa sesuai dengan Peraturan Menteri Dalam Negeri No. 113 tahun 2014 tentang Pengelolaan Keuangan Desa dalam konteks akuntabilitas dan transparansi agar data kredibel maka didukung dengan penjelasan dari informan lain diantaranya Seksi Tata Pemerintahan Kecamatan Karangawen, Ketua BPD Desa Rejosari dan Staf Kaur Keuangan Desa Rejosari.

33 4.1 Deskripsi Obyek Penelitian

Desa rejosari masuk kedalam wilayah Kecamatan Karangawen dengan luas wilayah 5,56 km. Letak geografis desa rejosari berada di sebelah barat daya Kabupaten Demak yang berbatasan langsung dengan Kabupaten Semarang. Jarak tempuh ke ibu kota kecamatan sejauh 4,25 km dengan lama jarak tempuh sekitar 10 menit. Sedangkan jarak tempuh ke ibu kota Kabupaten Demak sejauh 32 km dengan lama jarak tempuh sekitar 30 menit.

Secara administratif desa rejosari berbatasan dengan:

a. Sebelah Utara : Desa Brambang/Desa Sidorejo b. Sebelah Selatan : Desa Tlogorejo

c. Sebelah Timur : Desa Tlogorejo Kabupaten Grobogan d. Sebelah Barat : Desa Karangawen

Penduduk desa rejosari berjumlah 11.373 jiwa yang terdiri dari 5.778 laki laki dan 5.595 perempuan. Desa rejosari memiliki potensi sumber daya alam berikut luas desa rejosari (dalam ha) terdiri dari:

a. Tanah kas desa : 20,83 ha b. Bengkok : 70,41 ha c. Komlek balai desa : 25 ha d. Tanah lapangan : 3 ha

e. Sawah : 50 ha

34

f. Tegalan : 313,40 ha g. Pekarangan penduduk: 181,60 ha

Kegiatan ekonomi desa rejosari masih didominasi oleh karyawan swasta dan petani. Sebagian masyarakat desa rejosari banyak yang berprofesi sebagai karyawan perusahaan, buruh, wiraswasta, dll.

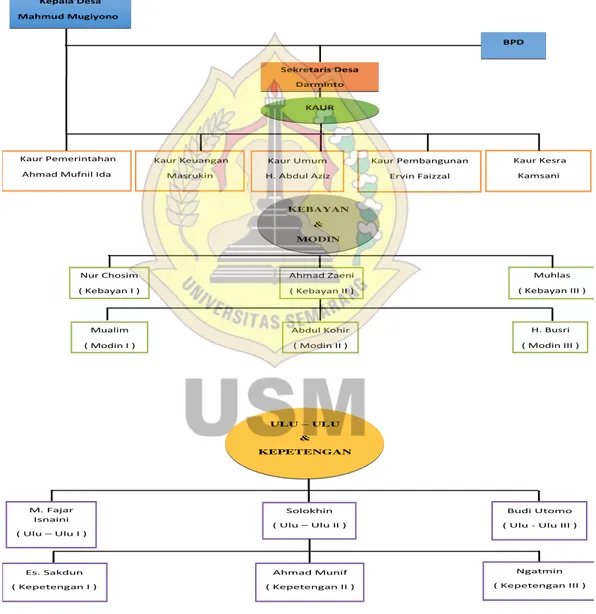

Kepala Desa Mahmud Mugiyono

Sekretaris Desa Darminto

BPD

KAUR

Kaur Kesra Kamsani Kaur Pembangunan

Ervin Faizzal Kaur Umum

H. Abdul Aziz Kaur Keuangan

Masrukin Kaur Pemerintahan

Ahmad Mufnil Ida

KEBAYAN

&

MODIN

Muhlas ( Kebayan III ) Ahmad Zaeni

( Kebayan II ) Nur Chosim

( Kebayan I )

H. Busri ( Modin III ) Abdul Kohir

( Modin II ) Mualim

( Modin I )

ULU – ULU

&

KEPETENGAN

Budi Utomo ( Ulu - Ulu III ) Solokhin

( Ulu – Ulu II ) M. Fajar

Isnaini ( Ulu – Ulu I )

Ngatmin ( Kepetengan III ) Es. Sakdun

( Kepetengan I )

Ahmad Munif ( Kepetengan II )

Gambar 4.1 Struktur Organisasi Desa Rejosari

35 4.2 Analisis Data

Reduksi Data

Dari hasil wawancara dapat disusun Ringkasan Hasil Wawancara seperti berikut:

Tabel 4.1

Ringkasan Hasil Wawancara No

.

Pertanyaan Informan kunci

Darminto, S.Ag

Informan Suprojo, S. ST, MM

Informan Narto

Informan Ahmad Zaini, S.Pd 1. Bagaimana mekanisme

musyawarah rencana pembangunan desa (musrenabangdes) dalam penyusunan APBDesa di Desa Rejosari?

Lembaga desa (BPD dan LKMD), tokoh masyarakat, tokoh agama, karang taruna, linmas, TP PKK

Perangkat desa, tokoh masyarakat, dll

Perangkat desa,

LKMD, RT/RW

sedesa Rejosari

BPD, tokoh

masyarakat, tokoh agama, RT/RW, PKK, guru madin, karang taruna, linmas

2. Kendala apa saja yang dihadapi perangkat desa dalam penyusunan APBDesa di Desa Rejosari?

Tidak ada kendala, penyusunannya sesuai RKPDes

Semua sudah

dirangkum dalam RKPDes sehingga hanya memilih prioritas yang akan dijalankan

Tidak menemui adanya kendala dan penyusunannya sesuai RKPDes yang telah dibuat

Penyusunan

APBDes sesuai RKPDes hanya memilih kegiatan apa saja yang akan dianggarkan dalam APBDesa

36 3. Bagaimana

penatausahaan

keuangan desa di

peraturan desa

Rejosari?

Menggunakan aplikasi Siskeudes yang melaksanakannya Bendahara Desa

Penatausahaan

keuangan terangkum dalam Siskeudes yang berwenang adalah Bandahara Desa

Dengan aplikasi Siskeudes tetapi yang mengelola Bendahara Desa

Penatausahaan menggunakan sistem aplikasi Siskeudes dan yang bertanggungjawab Bendahara Desa 4. Bagaimana mekanisme

pelaporan APBDesa dan kendala apa saja

yang dihadapi

perangkat desa?

Menyampaikan LPPD kepada Bupati lewat Camat Karangawen

Camat mengecek LPPD kemudian disampaikan ke Bupati

Melaporkan LPPD ke Bupati lewat Camat

Pelaporannya di akhir tahun dengan LPPD disampaikan Camat

5. Menurut pendapat

bapak, apakah

mekanisme

pertanggungjawaban APBDesa di Desa Rejosari sudah sesuai dengan pedoman yang berlaku atau belum?

Sesuai pedoman yang berlaku baik itu Perda maupun Perbup.

Pertanggungjawaban dengan memasang banner APBDes

Pedoman peraturan perundang-undangan yang berlaku seperti Perbup dan Perda.

Adanya banner APBDes sehingga masyarakat umum ikut mengawasi

Sudah sesuai dan sudah berjalan baik pedomannya Perbup dan Perda, di balai desa juga ada banner APBDes

Pedomannya ada dari Perbup juga Perda. Kemudian pertanggungjawaban nya lewat banner APBDes

6. Bagaimana mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari?

Bendahara Desa mencairkan dana kegiatan lewat Rekening Desa

Dicairkan oleh

Bendahara di

Rekening Desa.

Mekanismenya Bendahara yang mencairkan uang di Rekening Desa

Bendahara untuk melakukan

pembayaran masuk ke Rekening Desa.

Sumber: Data diolah, 2019

Triangulasi Data

a. Mekanisme musyawarah rencana pembangunan desa (musrenbangdes) dalam penyusunan APBDesa di Desa Rejosari yang dihadiri oleh lembaga desa diantaranya BPD dan LKMD, tokoh masyarakat, tokoh agama, karang taruna, linmas, TP PKK dan RT/RW sedesa Rejosari. Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

b. Penyusunan APBDesa di Desa Rejosari penyusunannya sesuai RKPDes sehingga hanya memilih prioritas yang akan dijalankan dalam APBDes tahun berjalan. Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

c. Penatausahaan keuangan desa di peraturan desa Rejosari menggunakan aplikasi Siskeudes (Sistem Keuangan Desa), yang bertanggungjawab dalam hal penatausahaan yaitu Bendahara Desa.

Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

d. Mekanisme pelaporan APBDesa di Desa Rejosari berupa LPPD (Laporan Pertanggungjawaban Penggunaan Dana) yang disampaikan kepada Bupati Kabupaten Demak lewat Camat Karangawen. Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

38

e. Mekanisme pertanggungjawaban APBDesa di Desa Rejosari sudah sesuai dengan Peraturan Daerah maupun Peraturan Bupati Kabupaten Demak. Pertanggungjawabannya dengan memasang banner APBDes di Balai Desa Rejosari. Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

f. Mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari yaitu Bendahara Desa yang berwenang mencairkan uang lewat Rekening Desa. Pendapat dari informan kunci Darminto didukung pendapat informan Suprojo, Narto dan Ahmad Zaini.

Penarikan Kesimpulan

Mekanisme musyawarah rencana pembangunan desa (musrenbangdes) dalam penyusunan APBDesa, penyusunan APBDesa, penatausahaan keuangan desa di peraturan desa, mekanisme pelaporan APBDesa, mekanisme pertanggungjawaban APBDesa dan mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari dari pendapat informan kunci Darminto dan pendapat informan Suprojo, Narto dan Ahmad Zaini menghasilkan pendapat yang sama. Hal ini menunjukkan bahwa perangkat desa Rejosari dalam mengelola keuangannya sudah sesuai pedoman yang berlaku khususnya Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa serta dilakukan secara transparan dan akuntabel.

4.3 Pembahasan

Mekanisme musyawarah rencana pembangunan desa (musrenbangdes) dalam penyusunan APBDesa di Desa Rejosari yang dihadiri oleh lembaga desa diantaranya BPD dan LKMD, tokoh masyarakat, tokoh agama, karang taruna, linmas, TP PKK dan RT/RW sedesa Rejosari. Hal ini sejalan dengan Permendagri Nomor 113 Tahun 2014 pasal 2 ayat (1) yang menyatakan bahwa:

(1) Keuangan desa dikelola berdasarkan asas-asas transparan, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran.

Penyusunan APBDesa di Desa Rejosari penyusunannya sesuai RKPDes. Hal ini sesuai ketentuan Permendagri Nomor 113 Tahun 2014 Pasal 20 ayat (1) yang menyatakan bahwa:

(1) Sekretaris Desa menyusun Rancangan Peraturan Desa tentang APBDesa berdasarkan RKPDesa tahun berkenaan.

Penatausahaan keuangan desa di peraturan desa Rejosari menggunakan aplikasi Siskeudes (Sistem Keuangan Desa) yang dikelola oleh Bendahara Desa. Sesuai ketentuan Permendagri Nomor 113 Tahun 2014 pasal 35 ayat (1) yang menyatakan bahwa:

(1) Penatausahaan dilakukan oleh Bendahara Desa.

Mekanisme pelaporan APBDesa di Desa Rejosari berupa LPPD (Laporan Pertanggungjawaban Penggunaan Dana) yang disampaikan kepada

40

Bupati lewat Camat. Hal ini sejalan dengan Permendagri Nomor 113 Tahun 2014 Pasal 37 ayat (1) yang menyatakan bahwa:

(1) Kepala Desa menyampaikan laporan realisasi pelaksanaan APBDesa kepada Bupati/Walikota berupa:

a. laporan semester pertama; dan b. laporan semester akhir tahun.

Mekanisme pertanggungjawaban APBDesa di Desa Rejosari sudah sesuai dengan Perda maupun Perbup. Pertanggungjawaban dengan memasang banner APBDes di Balai Desa. Hal ini sesuai ketentuan Permendagri Nomor 113 Tahun 2014 pada Pasal 40 ayat (1) yang menyatakan bahwa:

(1) Laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan APBDesa sebagaimana dimaksud dalam Pasal 37 dan 38 diinformasikan kepada masyarakat secara tertulis dan dengan media informasi yang mudah diakses oleh masyarakat.

Mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari yaitu Bendahara Desa yang berwenang mencairkan uang lewat Rekening Desa. Hal ini sesuai dengan Permendagri Nomor 113 Tahun 2014 Pasal 24 ayat (1) yang menyatakan:

(1) Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening kas desa.

41 5.1 Kesimpulan

Kesimpulan yang dapat diberikan berkaitan dengan hasil penelitian ini adalah perangkat desa sangat berperan dalam pengelolaan keuangan desa secara transparan dan akuntabel serta secara keseluruhan pelaksanaan pengelolaan keuangan desa Rejosari dari perencanaan dan penganggaran, pelaksanaan dan penatausahaan hingga pelaporan dan pertanggungjawaban telah sesuai dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

5.2 Rekomendasi

Rekomendasi yang dapat diberikan sebagai tindak lanjut dari hasil penelitian adalah dengan pemberian pelatihan pengelolaan keuangan desa terkait Siskeudes (Sistem Keuangan Desa) kepada perangkat daerah khususnya Sekretaris Desa, Bendahara beserta staf Kaur Keuangan dan Kepala Seksi agar pengelolaan keuangan desa sehingga dapat berjalan sesuai pedoman yang berlaku dan meminimalisir terjadinya penyelewengan baik itu keuangannya maupun tanggungjawabnya dalam konteks akuntabilitas dan transparansi. Pentingnya pendidikan juga menjadi hal penting yang harus diperhatikan oleh perangkat desa agar dapat mengelola keuangan desa dan mengaplikasikannya.

42

5.3 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Pergantian informan lain yaitu Kepala Desa Rejosari dikarenakan ada kepentingan pribadi yang mendadak, sehingga digantikan dengan Ketua BPD Desa Rejosari.

2. Penelitian ini hanya berfokus kepada perangkat desa Rejosari yang paham mengenai pengelolaan keuangan desa.

5.4 Agenda Penelitian yang Akan Datang

1. Bagi peneliti selanjutnya perlu menambahkan informan lain yang dapat menjadi pembanding terkait pengelolaan keuangan desa.

2. Diharapkan dapat memperluas lokasi penelitian di berbagai tempat sehingga dapat membandingkan dengan penelitian sebelumnya.

DAFTAR PUSTAKA

Dewi, N. K. J. K.,& Atmadja, A. T., & Herawati, N. T. 2015. Analisis Transparansi Dan Akuntabilitas Pengelolaan Keuangan Di Tingkat Dadia (Studi Kasus Pada Dadia Punduh Sedahan Di Desa Pakraman Bila Bajang).

Indrianasari, N. T. 2017. Peran Perangkat Desa Dalam Akuntanbilitas Pengelolaan Keuangan Desa. ASSETS: Jurnal Ilmiah Ilmu Akuntansi, Keuangan dan Pajak, 1(2), 29-46.

Komisi Pemilihan Umum. 2014. Nawa Cita 9 Agenda Prioritas Jokowi-JK.

Accessed Oktober 28, 2018. https://www.kpu.go.id.

Lestari, A. K. D., & Atmadja, A. T., & Adiputra, I. M. P. 2014. Membedah Akuntabilitas Praktik Pengelolaan Keuangan Desa Pakraman Kubutambahan Kecamatan Kubutambahan Kabupaten Buleleng Provinsi Bali. Singaraja: e-Journal S1 Ak Universitas Pendidikan Ganesha.

Lexy, J. M. 2005. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Andi Yogyakarta.

Oktaviani, I. A. A., & Herawati, N. T., & Atmadja, A. T. 2017. Pengaruh Paktik Akuntabilitas, Conflict Of Interest Dan Penegakan Hukum Terhadap Potensi Fraud Dalam Pengelolaan Keuangan Desa Di Kabupaten Buleleng.

Peraturan Pemerintah Nomor 60 Tahun 2014 Tentang Dana Desa yang Bersumber dari Anggaran Pendapatan dan Belanja Negara.

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa.

Peraturan Menteri Desa Pembangunan Daerah tertinggal dan Transmigrasi Nomor 22 Tahun 2017 Tentang Prioritas Penggunaan Dana Desa Tahun 2017.

44

Peraturan Bupati Demak Nomor 8 Tahun 2017 Tentang Tata Cara Pembagian, Penetapan Rincian dan Penggunaan Dana Desa di Kabupaten Demak Tahun Anggaran 2017.

Peraturan Bupati Demak Nomor 21 Tahun 2018 tentang Pedoman Pengelolaan Alokasi Dana Desa.

Undang-Undang Nomor 6 Tahun 2014 Tentang Desa.

Yatminiwati, M. 2018. Analisis Perencanaan Dan Pelaksanaan Pengelolaan Keuangan Desa (Studi pada Kantor Desa Kunir Kidul Kecamatan Kunir Kabupaten Lumajang).

Lampiran A : Wawancara Lisan

1. Bagaimana mekanisme musyawarah rencana pembangunan desa (musrenbangdes) dalam penyusunan APBDesa di Desa Rejosari ?

2. Kendala apa saja yang dihadapi perangkat desa dalam penyusunan APBDesa di Desa Rejosari ?

3. Bagaimana penatausahaan keuangan desa di peraturan desa Rejosari ?

4. Bagaimana mekanisme pelaporan APBDesa dan kendala apa saja yang dihadapi perangkat desa ?

5. Menurut pendapat bapak, bagaimanakah mekanisme pertanggungjawaban APBDesa di Desa Rejosari, apakah sudah sesuai dengan pedoman yang berlaku atau belum ?

6. Bagaimana mekanisme pelaksanaan pencairan uang dalam APBDesa di Desa Rejosari ?