SKRIPSI

STUDI KOMPARATIF ANTARA STABILITAS BANK ISLAM DAN BANK KONVENSIONAL DI INDONESIA

OLEH

FEBRINAWATI 150523012

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2018

ABSTRAK

STUDI KOMPARATIF ANTARA STABILITAS BANK ISLAM DAN BANK KONVENSIONAL DI INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui perkembangan dan tingkat stabilitas bank Islam dan bank konvensional di Indonesia antara tahun 2012-2016. Variabel dalam penelitian ini menggunakan 5 variabel independen yaitu ROA, CAR, BOPO,FDR/ LDR, NPF/ NPL, dan variabel dependen yaitu Z- Score.

Metode analisis data yang dilakukan dalam penelitian ini dengan analisis statistik yang menggunakan software IMB SPSS Statistics 22. Pengolahan data dalam penelitian ini menggunakan teknik statistik yang berupa uji beda Mann- Whitney.

Hasil penelitian ini menunjukkan tingkat stabilitas bank syariah selama periode 2012-2016 mengalami perkembangan yang fluktuatif dengan rata-rata sebesar 2,504% ,sedangkan bank konvensional sebesar 2,082%. Hasil perhitugan Z-Score menunjukkan bahwa bank syariah lebih tinggi tingkat stabilitas dibandingkan bank konvensional. walaupun tidak mengalami perbedaan yang signifikan antara bank syariah dan bank konvensional. Berdasarkan hasil perhitungan uji beda Mann-Whitney menunjukkan bahwa ROA, BOPO terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional.

Berdasarkan hasil perhitungan uji beda Mann-Whitney menunjukkan bahwa CAR, FDR/ LDR, NPF/ NPL tidak terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional selama periode 2012-2016.

Kata Kunci: Bank Islam, Bank Konvensional, Stabilitas, Z-Score, Uji Beda

ABSTRACT

COMPARATIF STUDY BETWEEN STABILITAS OF ISLAMIC BANK AND CONVENSIONAL BANK IN INDONESIA

The purpose of this research is to know the development and level of stability of Islamic banks and conventional banks in Indonesia between the years 2012-2016. riabel In this study using 5 independent variables are ROA, CAR, BOPO, FDR / LDR, NPF / NPL, and the dependent variable is Z-Score.

Methods of data analysis performed in this study with statistical analysis using IMB software SPSS Statistics 22. Data processing in this study using statistical techniques in the form of different test Mann-Whitney.

The results of this study indicate the level of stability of sharia banks during the period 2012-2016 fluctuated with an average of 2.504%, while the conventional bank of 2.082%. The results of Z-Score conjunction shows that sharia banks have higher stability rates than conventional banks. although there is no significant difference between sharia banks and conventional banks. Based on the result of Mann-Whitney different test shows that ROA, BOPO there is significant difference between syariah bank and conventional bank.Based on the result of Mann-Whitney different test shows that CAR, FDR / LDR, NPF / NPL there is no significant difference between syariah bank and conventional bank during period 2012-2016.

Keywords: Islamic Bank, Conventional Bank, Stability, Z-Score, Different Test

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi dengan judul “Studi Komparatif Antara Stabilitas Bank Islam Dan Bank Konvensional di Indonesia”.

Penelitian ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara Medan. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu penulis, terutama kepada :

1. Secara khusus penulis persembanhkan kepada kedua orang tua tercinta Ayahanda Mayunis Tanjung dan Ibunda Ernawati SK terima kasih atas semua kasih sayang, serta adik-adik Anisa Putri, Muhammad Panji dan Muhammad Hafizh Raihan Hakim atas doa dan dukungan baik berupa dukungan moril maupun materil dalam setiap penyusunan skripsi ini.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier MP., selaku Ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, dan Ibu Inggrita Gusti Sari Nasution, SE., M.Si., selaku sekretaris

Program studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Paidi Hidayat, SE. M.Si, sebagai dosen pembimbing yang telah bersedia membimbing dan meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini.

5. Bapak Drs. Syahrir Hakim Nasution, M.Si, selaku dosen penguji I dan Bapak Syarief Fauzie, SE, M.Ak, Ak selaku dosen penguji II yang telah memberikan masukan untuk perbaikan skripsi ini.

6. Seluruh Dosen Pengajar Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Staf Adminitrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Program Studi Ekonomi Pembangunan.

8. Kepada seluruh teman-teman Ekonomi Pembangunan 2014 dan 2015 Ekstensi serta kepada seluruh pihak laninya yang telah banyak membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi pembahasan maupun isinya, oleh karena itu penulis dengan senang hati akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan , April 2018 Penulis

FEBRINAWATI NIM : 150523012

DAFTAR ISI

Halam an

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJUAN PUSTAKA 2.1. Pengertiaan dan Jenis-jenis Bank ... 9

2.1.1. Bank Islam/ Bank Syariah ... 10

2.1.2. Bank Konvensional ... 13

2.1.3. Perbedaan Bank Islam dan Bank Konvensional ... 17

2.2. Stabillitas Keuangan ... 18

2.3. Kinerja Keuangan Perbankan ... 20

2.3.1. Kecukupan Modal/ RasioPermodalan (Capital)... 21

2.3.2. Rasio Profitabilitas/ Return On Asset (ROA) ... 21

2.3.3. Resiko Likuiditas (Liquidity) ... 22

2.3.4. Efisiensi Perbankan ... 23

2.3.5. Resiko Kredit ... 24

2.4. Penellitian Terdahulu ... 24

2.5. Kerangka Konseptual ... 26

2.6. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Jenis PenelitiandanSumber Data ... 28

3.2. Batasan Operasional ... 29

3.3. Variabel Penelitian dan Defenisi Operasional ... 29

3.4. Populasi dan Sampel ... 31

3.5. Metode dan Pengumpulan Data ... 32

3.6. Metode Analisis Data ... 33

3.6.1. Statistik Deskriptif ... 33

3.6.2. Perhitungan untuk Z-Score ... 33

3.6.3. Uji Beda Mann-Whitney ... 34

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian ... 35

4.1.1. Sejarah Bank Pemerintah ... 35

4.1.2. Sejarah Bank Syariah ... 37

4.2. Analisis Deskriptif ... 39

4.3. Deskripsi Variabel ... 40

4.3.1. Variabel ROA... 40

4.3.2. Variabel CAR ... 41

4.3.3. Variabel FDR/ LDR ... 42

4.3.4. Variabel BOPO ... 43

4.3.5. Variabel NPF/ NPL ... 44

4.4. Stabilitas KinerjaKeuangan ... 45

4.5. Uji Beda ... 47

4.5.1. Variabel ROA... 47

4.5.2. Variabel CAR ... 48

4.5.3. Variabel FDR/ LDR ... 48

4.5.4. Variabel BOPO ... . 48

4.5.5. Variabel NPF/ NPL ... 49

4.6. Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 52

5.2. Saran ... 53 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

2.1 Jenis-jenis Akad Pada Perbankan Syariah ... 11

2.2 Perbedaan Bank Islam dan Bank Konvensional ... 17

2.3 Perbedaan Bunga dengan Bagi Hasil ... 18

2.4 Perbedaan Musyarakah Pada Bank Syariah dan Kredit Pada Bank Konvensional ... 18

2.5 Penelitian Terdahulu ... 25

3.1 Defenisi Operasional dan UkuranVariabel ... 29

3.2 Daftar Bank yang Memenuhi Kriteria Sampel... 32

4.1 Analisis Deskriptif Variabel ROA Bank Syariah dan Konvensional . 40

4.2 Analisis Deskriptif Variabel CAR Bank Syariah dan Konvensional .. 41

4.3 Analisis Deskriptif Variabel FDR/ LDR Bank Syariah dan Konvensional ... 43

4.4 Analisis Deskriptif Variabel BOPO Bank Syariah dan Konvensional ... 44

4.5 Analisis Deskriptif Variabel NPF/ NPL Bank Syariah dan Konvensional ... 45

4.6 Hasil Perhitungan Z-Score Bank Syariah dan Bank Konvensional ... 46

4.7 Hasil Perhitungan Uji Beda Mann-Whitney ... 47

4.8 Perbandingan Z-Score Bank Syariah dan Bank Konvensional Periode 2012-2016 ... 48

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 KerangkaKonseptualPenelitian ... 27

DAFTAR LAMPIRAN

Nomor Judul

1 Data Bank Konvensionaldi Indonesia 2012-2016

2 Nilai Rata-rata Bank Konvensional di Indonesia2012-2016 3 Data Bank Syariah di Indonesia 2012-2016

4 Nilai Rata-rata Bank Syariah 2012-2016

5 HasilPerhitungan Z-Score Bank Syariahdan Bank Konvensional 2012- 2016

6 HasilPerhitunganUji Beda Mann-Whitney

BAB I PENDAHULUAN

1.1. Latar Belakang

Perbankan adalah segala sesuatu yang berkaitan dengan bank yang mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian.

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasil-nya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan.

Dekade ini, Indonesia membiayai peluncuran sistem keuangan Islam dalam rangka untuk mengakomodasi orang-orang Indonesia yang mayoritasnya adalah muslim. (Wijaya 2008) menjelaskan bahwa sistem keuangan Islam di Indonesia telah diperluas ke pasar modal, asuransi, hipotek, tabungan dan lembaga pinjaman, bank, dll. Hal tersebut adalah untuk memperkaya sistem Islam atas sistem konvensional yang digunakan untuk membandingkan kinerja dan prospek masa depan khususnya. Pemerintah melakukan langkah strategis pengembangan perbankan Islam yang memberikan izin kepada bank-bank konvesional komersial

untuk membuka cabang Unit Usaha Syariah (UUS) yaitu konversi bank konvensional menjadi bank syariah (Antonio 2001). Namun, selama periode 1992-1998 (Aziz 2009) mengkritik hanya ada satu Bank Umum Syariah (BUS) sebagai pelaku industri perbankan syariah yaitu Bank Muamalat Indonesia (BMI), Hal ini disebabkan selama enam tahun beroperasi praktis tidak ada regulator lain yang mendukung sistem Perbankan Islam. Strategi ini juga merupakan respon dan inisiatif dari perubahan dalam Undang-Undang Perbankan No.10/1998 sebagai pengganti UU No.7/1992, yang secara tegas.Sistem Perbankan Islam diposisikan sebagai bagian dari sistem perbankan nasional. Pada tahun 2008 Pemerintah menerbitkan UU No.21/2008 Perbankan Islam, yang diharapkan untuk memberikan dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam pengembangan Perbankan Islam di Indonesia sehingga sama dan sejajar dengan bank konvensional. Saat ini keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan serta lebih spesifiknya pada Peraturan Pemerintah N0 72 tahun 1992 tentang Bank Berdasarkan prinsip Bagi Hasil.

Bank di Indonesia terbagi menjadi dua, yaitu bank konvensional dan bank syariah (bank islam). Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (UU RI No. 10 Tahun 1998). Perbankan syariah adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) Islam. Usaha pembentukan sistem perbankan syariah didasari oleh larangan dalam agama Islam untuk memungut maupun

meminjam dengan bunga (riba) serta larangan investasi untuk usaha-usaha yang dikategorikan haram, dimana hal ini tidak dijamin oleh sistem perbankan konvensional.

Sistem keuangan memegang peranan yang sangat penting dalam perekonomian. Sebagai bagian dari sistem perekonomian, sistem keuangan berfungsi mengalokasikan dana dari pihak yang mengalami surplus kepada yang mengalami defist. Apabila sistem keuangan tidak stabil dan tidak berfungsi secara efisien, pengalokasian dana tidak akan berjalan dengan baik sehingga dapat menghambat pertumbuhan ekonomi (Bank Indonesia).

Stabilitas perbankan merupakan salah satu pendukung pertumbuhan ekonomi nasional saat ini. Sebagai otoritas moneter, Bank Indonesia tidak hanya menjaga stabilitas moneter, namun juga stabilitas perbankan. Keberhasilan Bank Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas perbankan, tidak akan maksimal dalam mendukung pertumbuhan ekonomi yang berkelanjutan (Otoritas Jasa Keuangan).

Stabilitas sistem perbankan dan sistem moneter merupakan dua aspek yang saling terkait dan menentukan satu sama lain. Stabilnya sistem perbankan secara umum dicerminkan dengan kondisi perbankan yang sehat dan berjalannya fungsi intermediasi perbankan dalam memobilisasi simpanan masyarakat untuk disalurkan dalam bentuk kredit dan pembiayaan lain kepada dunia usaha. Apabila kondisi ini terpelihara, maka proses perputaran uang dan mekanisme transmisi kebijakan moneter dalam perekonomian yang sebagian bersar berlangsung melalui sistem perbankan juga dapat berjalan dengan baik. Stabilnya sistem

perbankan akan menentukan efektivitas pelaksanaan kebijakan moneter (Warjiyo, 2014).

Hal mendasar yang membedakan antara lembaga keuangan konvensional dengan islam atau syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah. Kegiatan operasional bank islam menggunakan prinsip bagi hasil (profit and loss sharing). Bank islam tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan. Pola bagi hasil pada bank islam memungkinkan nasabah untuk mengawasi langsung kinerja bank islam melalui monitoring atas jumlah bagi hasil yang diperoleh. Jumlah keuntungan bank

semakin besar maka semakin besar pula bagi hasil yang akan diterima nasabah, demikian juga sebaliknya. Jumlah bagi hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang transparan dan mudah bagi nasabah.Berbeda dari perbankan konvensional,nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang diperoleh.

Sistem syariah ini menawarkan keadilan, transparansi, akuntabilitas dan saling percaya di antara para pelaku ekonomi. Sistem ekonomi dunia saat ini didominasi oleh segelintir pemilik modal, dan para kapitalis yang memiliki pengaruh yang luar biasa dalam pergerakan roda ekonomi, yang pada akhirnya

banyak menimbulkan korban sehingga keberadaan bank syariah ini diharapkan mampu memberikan solusi atas keadaan tersebut.

Dengan dikeluarkan Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008 membuat industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhan perbankan syariah secara lebih cepat lagi, akibatnya bank syariah ini muncul sebagai kompetitor bagi bank konvensional yang telah berkembang pesat.

Kinerja perbankan islam mengalami pertumbuhan yang sangat baik pada periode 2009-2013 dengan rata-rata pertumbuhan aset 43%. Namun ironinya, pertumbuhan perbankan syariah pada tahun 2015 sedang memasuki masa suram.

Pertumbuhan aset sempat mencapai 49% pada tahun 2013, namun pertumbuhan aset pada juli 2015 sangat menurun drastis menjadi 7,98% (Otoritas Jasa Keuangan).

Turunnya pertumbuhan perbankan islam tidak hanya dari sisi aset namun juga pembiayaan dan dana pihak ketiga. Bahkan pertumbuhan tersebut juga berada jauh dibawah perbankan konvensional. Pembiayaan islam tumbuh 5,55%, jauh lebih rendah dibanding kredit konvensional.

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Terlebih lagi bank islam harus bersaing dengan bank konvensional yang dominan dan telah berkembang pesat di Indonesia terlebih dahulu. Persaingan yang semakin tajam dan ketat ini harus dibarengi dengan manajemen yang baik dan teratur untuk bisa bertahan lama di industri

perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus bertahan hidup adalah kinerja keuangan bank.

Adanya persaingan antar bank umum islam dan bank umum konvensional yang tidak bisa dihindarkan ini, membawa dampak positif dan negatif bagi perkembangan sebuah bank. Dampak positifnya adalah memotivasi agar bank saling berpacu menjadi yang terbaik baik segi kinerja keuangannya dan lainnya.

Sedangkan dampak negatifnya adalah kekalahan dalam persaingan dapat menghambat laju perkembangan bank yang bersangkutan. Kondisi ini akan membawa kerugian yang besar bagi bank, bahkan dapat mengakibatkan gulung tikar.

Hal ini menjadi pertanyaan bagi penulis mengenai apa yang melatar belakangi dibukanya Bank Islam tersebut oleh Bank Konvensional, apakah hal ini dikarenakan masalah kinerja keuangan bahwa Bank Islam lebih baik jika dibandingkan dengan kinerja Bank Konvensional dari aspek stabilitas ataukah ada hal lain yang menjadi dasar pertimbangan oleh Bank Konvensional sehingga penulis tertarik untuk melakukan penelitian ini berjudul:“Study Komparatif Stabilitas Bank Islam dan Konvensional di Indonesia’’

1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah di uraikan di atas, maka rumusan masalah yang akan diuraikan dalam penelitian ini adalah :

1. Bagaimana perkembangan tingkat stabilitas Bank Islam dan Bank Konvensional di Indonesia periode 2012-2016?

2. Bagaimana tingkat stabilitas antara Bank Islam dan Bank Konvensional di Indonesia Periode 2012-2016?

1.3.Tujuan Penelitian

Bedasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah : 1. Untuk mengetahui perkembangan tingkat stabilitas Bank Islam dan Bank

Konvensional di Indonesia periode 2012-2016

2. Untuk mengetahui tingkat stabilitas antara Bank Islam dan Bank Konvensional di Indonesia Periode 2012-2016

1.4.Manfaat Penelitian 1. Bagi Perusahaan

Bagi sektor perusahaan penelitian ini dapat dijadikan sebagai alat untuk menilai sejauh mana tingkat kinerja perusahaan, bagaimana kondisi keuangan perusahan, dan juga dapat di jadikan sebagai acuan untuk menentukan kebijakan keuangan guna meningkatkan kinerja perusahaannya sehingga dapat lebih meningkatkan nilai (asset) perusahaan di mana yang akan datang.

2. Bagi Peneliti

Penelitian ini memberikan gambaran bagi penulis mengenai tingkat kinerja keuangan pada bank-bank Islam dan Konvensional di Indonesia selama periode 2012-2016.

3. Bagi Penelitian Lain

Penelitian ini dapat dijadikan sebagai dasar atau acuan dalam penelitian sejenis pada waktu yang akan dating dan dapat dijadikan sumber pustaka yang

dapat menambah wacana baru. Selain itu diharapkan pula dapat memperkaya pengembangan ilmu dalam bidang keuangan perbankan

4. Bagi Masyarakat Umum

Penelitian ini diharapkan dapat dijadikan masukan bagi masyarakat umum pengguna jasa perbankan baik kreditor, debitor, maupun investor dalam menganalisis kinerja bank sehingga dapat dijadikan bahan pertimbangan sebagai dasar pengambilan keputusan investasinya.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Jenis- jenis Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Kasmir, 2010).

Menurut Undang-Undang Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, jenis perbankan terdiri dari 2 (Kasmir, 2007) yakni sebagai berikut :

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti bahwa bank ini dapat memberikan seluruh jasa perbankan yang ada.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya, kegiatan BPR jauh lebih sempit dibandingkan dengan kegiatan bank umum.

2.1.1. Bank Islam / Bank Syari’ah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga.Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur‟an dan Hadits Nabi SAW. Antonio membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur‟an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan- ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam (Syafi‟i Antonio, 2001).

Bank berdasarkan prinsip syariah dalam penentuan harga pokoknya sangat jauh berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Sedangkan Menurut Riva‟i, Veithzal dan Idroes (2007:759) Bank syariah merupakan lembaga intermidiasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.

Sedangkan yang dimaksud dengan prinsip Syariah berdasarkan Undang- undang No. 10 Tahun 1998 pasal 1 butir 13 adalah : “Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan berdasarkan prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (Ijarah), atau dengan adanya pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah Wal Iqtina)”.

Beberapa prinsip/hukum yang dianut oleh sistem perbankan syariah menurut Arifin (2003:12), antara lain:

a. Larangan riba (bunga) dalam berbagai bentuk transaksi.

b. Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada perolehan keuntungan yang sah menurut syariah.

c. Memberikan zakat.

Adapun jenis-jenis akad yang menjadi landasan kegiatan operasional perbankan syariah antara lain:

Tabel 2.1

Jenis-jenis Akad pada Perbankan Syariah

Prinsip Keterangan

Wadi'ah Akad penitipan barang/uang antara pihak yang mempunyai barang/uang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang/uang.

Mudharabah Dalam menghimpun dana adalah Akad kerja sama antara pihak pertama (malik, shahibul mal, atau Nasabah) sebagai pemilik dana dan pihak kedua („amil, mudharib, atau Bank Syariah) yang bertindak sebagai pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam Akad.

Dalam pembiayaan adalah Akad kerja sama suatu usaha antara pihak pertama (Bank Syariah) yang menyediakan seluruh modal dan pihak kedua (nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai kesepakatan, sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

Musyarakah Akad kerja sama di antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi sesuai dengan kesepakatan. Sedangkan kerugian ditanggung sesuai dengan porsi dana masing-masing.

Murabahah Akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

Ijarah Akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri Ijarah

Muntahiyah Bittamlik

Akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang.

Tijar'i Perjanjian antara pemilik barang dengan penyewa yang membolehkan penyewa untuk memanfaatkan barang tersebut dengan membayar sewa sesuai dengan persetujuan kedua belah pihak. Setelah berakhir masa sewa pemilik barang menjual barang tersebut kepada penyewa dengan harga yang disetujui kedua belah pihak.

Salam Akad pembiayaan suatu barang dengan cara pemesanan dari pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati.

Istishna' Akad pembiayaan barang dalam bentuk pemesanan pembuatan barang tertentu dengan criteria dan persyaratan tertentu yang disepakati antara pemesan atau pembeli (mustashni‟) dan penjual atau pembuat (shani‟).

Qardh Akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati.

Hawalah Akad pengalihan utang dari pihak yang berutang kepada pihak lain yang wajib menanggung atau membayar.

Kafalah Akad pemberian jaminan yang diberikan satu pihak kepada pihak lain, di mana pemberi jaminan (kafil) bertanggung jawab atas pembayaran kembali utang yang menjadi hak penerima jaminan (makful).

Wakalah Akad pemberian kuasa kepada penerima kuasa untuk melaksanakan suatu tugas atas nama pemberi kuasa.

Sumber :Booklet Perbankan Indonesia

2.1.2. Bank Konvensional

Menurut Harahap, Wiroso, dan Yusuf (2010), bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat.

Sedangkan menurut Triandaru (2006), bank konvensional yaitu bank yang aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu. Persentase tertentu ini biasanya ditetapkan per tahun

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian bank dapat dijumpai dalam pasal 1 ayat 1, 2, dan 3 Undang- Undang No.10 Tahun 1998 tentang Perbankan, yaitu:

1. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

3. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun danan dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2002).

Menurut Lukman dalam Marissa (2011:39), pada dasarnya terdapat tiga prinsip yang harus diperhatikan oleh bank, yaitu :

1. Likuiditas adalah prinsip dimana bank harus dapat memenuhi kewajibannya.

2. Solvabilitas adalah kemampuan untuk memenuhi kewajiban keuangan apabila perusahaan tersebut dilikuidasi. Bank yang solvable adalah bank yang mampu menjamin seluruh hutangnya.

3. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Kasmir (2007:38) menyatakan bahwa bank mendapatkan keuntungan dalam usahanya berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

a. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based. Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman maka dikenal dengan nama negative spread.

b. Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

System pengenaan biaya ini dikenal dengan istilah fee based.

Adapun Kegiatan Usaha Bank Umum Konvensional berdasarkan (Booklet Perbankan Indonesia 2011) adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan hal diatas lainnya.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

13. Melakukan kegiatan lain yang lazim dilakukan oleh pihak bank sepanjang tidak bertentangan dengan Undang-undang tentang Perbankan dan peraturan perundang-undangan yang berlaku di Indonesia.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

15. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

16. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh BI.

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

2.1.3. Perbedaan Bank Islam dan Bank Konvensional Tabel 2.2

Perbedaan Bank Islam dan Bank Konvensional

Keterangan Bank Islam Bank Konvensional

Akad dan Aspek Legalitas

Hukum Positif Hukum Islam dan Hukum Positif

Lembaga Penyelesaian Sengketa

Badan Arbitrase Muamalat Indonesia (BAMUI)

Badan Arbitrase Nasional Indonesia (BANI)

Struktur Organisasi Ada Dewan Syariah Nasional (DSN) dan Dewan Pengawas Syariah (DPS)

Tidak Ada Dewan Syariah Nasional (DSN) dan Dewan Pengawas Syariah (DPS)

Investasi Halal Halal dan Haram

Prinsip Organisasi Bagi hasil, jual beli, sewa Perangkat Bunga

Tujuan Profit and Falah

Oriented

Profit Oriented Hubungan Nasabah Kemitraan Debitur – Kreditur

Sumber: Dewi Gemala (2006)

Tabel 2.3

Perbedaan Bunga dengan Bagi Hasil

Bagi Hasil Bunga

1. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkin untung rugi.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua pihak.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Tidak ada yang meragukan keabsahan bagi hasil.

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa mempertimbangkan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang ”booming”.

5. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk islam.

Sumber: Muhammad Syafi‟i Antonio (2001)

Tabel 2.4

Perbedaan Musyarakah pada Bank Syariah dan Kreditpada Bank Konvensional

Musyarakah Kredit

1. Berdasarkan bagi hasil dan margin keuntungan

2. Hubungan dengan nasabah dalam bentuk kemitraan

3. Melakukan investasi yang halal saja 4. Berorientasi keuntungan duniawi

dan ukhrawi

1. Memakai perangkat bunga

2. Hubungan dengan nasabah sebagai debitur-kreditur

3. Investasinya bisa halal, subhat, dan haram

4. Berorientasi hanya pada duniawi

Sumber: Muhammad Syafi‟i Antonio (2001)

2.2. Stabilitas Keuangan

Stabilitas Sistem Keuangan (SSK) atau disebut dengan Stabilitas Keuangan adalah terhindar dari krisis moneter atau keuangan (avoidance of financial crisis) (Mc Farlene,1999). Stabilitas sistem keuangan merupakan suatu

kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik serta mendukung pertumbuhan ekonomi.

Peneliti Eksekutif Direktorat Penelitian dan Pengaturan Perbankan, Bank Indonesia, Agusman mengatakan bahwa stabilitas keuangan dapat dilihat dari dua hal, yaitu institusi yang stabil yang dapat dilihat dari tidak adanya bank atau lembaga keuangan yang collapse dan dipertaruhkan kredibilitasnya oleh masyarakat, kedua adalah pasar yang stabil.

Oleh karena itu, pentingnya SSK ini mempunyai pengaruh langsung terhadap stabilitas makro dalam sebuah sistem perekonomian dan sebaliknya.

Pada saat stabilitas makro bergejolak maka stabilitas keuangan akan mendapatkan dampaknya. Kondisi makro ekonomi seperti stabilnya daya beli masyarakat, kuatnya permintaan domestik, serta stabilnya nilai tukar rupiah bisa membawa pengaruh positif bagi kestabilan sistem keuangan.

Menurut Adha (2011;3), ada beberapa alasan pentingnya SSK dalam sistem perekonomian, diantaranya:

a. Kestabilan sistem keuangan akan membentuk pasar yang sehat, terkontrol dan alokasi dari berbagai sumber daya yang ada dapat dikondisikan secara optimal.

b. Kestabilan sistem keuangan berdampak langsung dengan kesehatan dunia perbankan, dengan sistem keuangan yang stabil dunia perbankan dapat menjalankan fungsinya sebagai penghimpun dan penyalur dana masyarakat secara maksimal, tentu hal ini juga akan mempengaruhi sektor riil.

c. Dengan stabilnya sistem keuangan akan mempengaruhi perputaran jumlah uang beredar dimasyarakat karena sistem keuangan berjalan dengan baik, sehingga inflasipun dapat dikendalikan.

d. Biaya dari instabilitas sistem keuangan dapat ditekan karena pengaruh dari instabilitas tersebut menyerang langsung sektor keuangan yang mempunyai biaya restrukturisasi yang tidak murah, seperti sektor perbankan.

e. Instabilitas sistem keuangan mempunyai pengaruh yang cukup besar terhadap terjadinya krisis moneter, sehingga diperlukan upaya yang maksimal dalam menjaga stabilitas sistem keuangan.

2.3. Kinerja Keuangan Perbankan

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai keberhasilan manajemen di dalam mengelola suatu badan usaha. Kinerja perbankan merupakan gambaran prestasi yang dicapai bank dalam aspek keuangan, pemasaran, penghimpunan dan penyaluran dana dalam suatu periode.

Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi, 2003).

Ukuran yang sering digunakan dalam menganalisis laporan keuangan adalah rasio. Rasio merupakan alat yang sangat berguna. Dengan menggunakan rasio untuk melakukan analisis, manajer keuangan dapat memperkirakan reaksi

para kreditor dan investor, serta pandangan ke dalam mengenai bagaimana suatu dana dapat diperoleh.

Hasil dari rasio keuangan sangat berguna bagi pengembangan atas kebijaksanaan perusahaan itu sendiri maupun dari pertimbangan pihak luar perusahaan, misalnya bank dalam memberikan fasilitas kredit, dan investor dalam merencanakan modalnya.

2.3.1. Kecukupan Modal/ Rasio Permodalan (Capital)

Kecukupan modal adalah gambaran kemampuan bank dalam mempertahankan modal yang mencukupi untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aset produktif yang mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi. Rasio Kecukupan Modal yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio yaitu rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kerugian yang diakibatkan dalam operasional bank. Kegiatan utama Bank adalah menghimpun dana dan menyalurkan kembali dalam bentuk kredit. Dengan CAR yang cukup atau memenuhi ketentuan, Bank tersebut dapat beroperasi sehingga terciptalah laba. Besarnya modal suatu Bank juga akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja Bank. Dengan kata lain semakin tinggi CAR semakin baik kinerja suatu bank (Sawir, 2009).

2.3.2. Rasio Profitabilitas/Return on Asset (ROA)

Return on Asset (ROA) adalah rasio yang menunjukkan perbandingan antara laba dengan total aset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan

aset yang dilakukan oleh bank yang bersangkutan. ROA merupakan indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank. ROA dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total aktiva.

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan (Wilman, 2011).

2.3.3. Resiko Likuiditas (Liquidity)

Likuiditas secara luas dapat didefinisikan sebagai kemampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan dengan biaya yang sesuai. Likuiditas yang tersedia harus cukup, tidak boleh terlalu kecil sehingga mengganggu kebutuhan operasional sehari-hari, tetapi juga tidak boleh terlalu besar karena akan menurunkan efisiensi dan berdampak pada rendahnya tingkat profitabilitas (Muhammad, 2004).

Risiko likuiditas yang digunakan dalam penelitian ini diukur dengan rasio Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah rasio

perbandingan antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh pihak bank yang bersangkutan. Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya.

Pada Bank Islam menggunakan risiko likuiditas diukur dengan rasio Financing to Deposit Rasio (FDR) merupakan rasio yang digunakan dalam

mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2010:225) 2.3.4. Efisiensi Perbankan

Efisiensi adalah kata yang menunjukkan keberhasilan seseorang atau organisasi atas usaha yang dijalankan yang diukur dari segi besarnya sumber yang digunakan untuk mencapai hasil kegiatan yang dijalankan. Dengan kata lain, efisiensi merupakan perbandingan antara sumber dan hasil. Jika dikaitkan dengan teori sistem, maka efisiensi merupakan perbandinga antara masukan (input) dengan keluaran (output) (Muhammad, 2004).

Dalam kasus perusahaan yang bergerak dibidang perbankan, efisiensi operasional dilakukan untuk mengetahui apakah bank dalam operasinya yang berhubungan usaha pokok bank, dilakukan dengan benar dalam arti sesuai yang diharapkan manajemen dan pemegang saham.Efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna (Mawardi, 2005).Salah satu rasio mengukur efisiensi perbankan ialah rasio Biaya Operasional Pendapatan Operasional (BOPO).BOPO merupakan rasio antara biaya operasional dibagi pendapatan operasional.Biaya operasional adalah semua biaya atau beban yang dikeluarkan untuk membiayai kegiatan usaha bank tersebut.

Dalam kegiatan operasional pastinya bank membutuhkan biaya, tanpa adanya biaya tidak mungkin kegiatan tersebut dapat dijalankan. Biaya operasional akan berhubungan dengan pendapatan operasional. Biaya operasional pendapatan operasional (BOPO) merupakan hal yang saling berkaitan apabila pendapatan

lebih besar daripada biaya operasional, maka bank akan mendapatkan profit yang lebih besar.

Bersadarkan teori diatas dapat dikatakan bahwa semakin kecil rasio BOPO maka biaya operasional yang dikeluarkan bank semakin efisien, yang berarti kinerja keuangan bank akan semakin meningkat. Sebaliknya semakin besar rasio BOPO maka berarti bank kurang mampu menekan biaya operasional sehingga bank kurang efisien dalam mengelola sumber daya yang ada di bank, sehingga dapat menyebabkan kinerja keuangan dan tingkat profitabilitas menjadi menurun.

2.3.5. Resiko Kredit

Pada penelitian ini kinerja keuangan yang digunakan sebagai proksi terhadap nilai suatu resiko kredit adalah rasio Non Performing Loan (NPL).Rasio ini menunjukan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh pihak bank. Non Performing Loan (NPL) merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet. Besaran NPL ditujukan dengan persentase perbandingan kredit bermasalah dengan seluruh kredit atau pembiayaan yang dikucurkan bank (Syahyunan, 2004)

Sehingga semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

2.4. Penelitian Terdahulu

Penelitian kinerja keuangan perbankan telah di lakukan para peneliti sebelumnya, tetapi dalam penelitiannya selalu menghasilkan hasil yang berbeda.

Hasil dari beberapa penelitian terdahulu akan digunakan sebagai bahan refensi

dan perbandingan dalam penelitian ini. Beberapa penelitian terdahulu sebagai berikut:

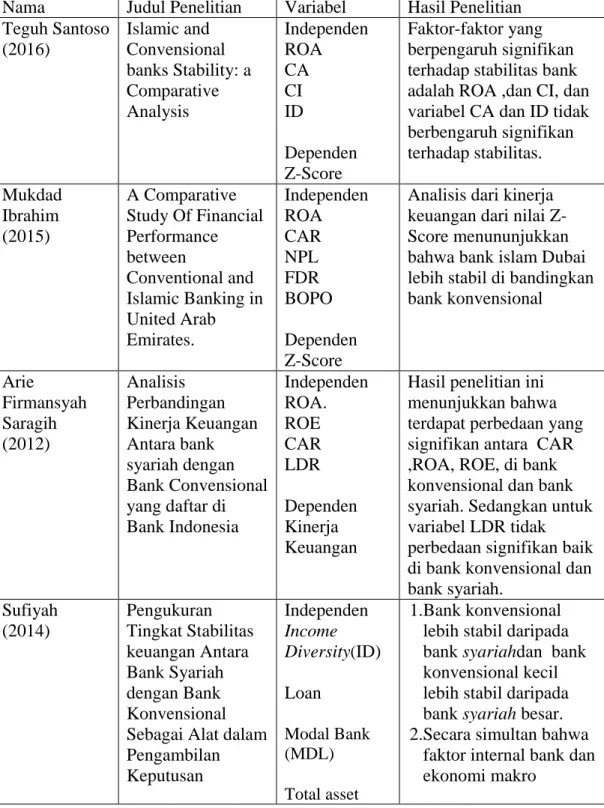

Tabel 2.5 Penelitian Terdahulu

Nama Judul Penelitian Variabel Hasil Penelitian Teguh Santoso

(2016)

Islamic and Convensional banks Stability: a Comparative Analysis

Independen ROA CA CI ID

Dependen Z-Score

Faktor-faktor yang berpengaruh signifikan terhadap stabilitas bank adalah ROA ,dan CI, dan variabel CA dan ID tidak berbengaruh signifikan terhadap stabilitas.

Mukdad Ibrahim (2015)

A Comparative Study Of Financial Performance between

Conventional and Islamic Banking in United Arab Emirates.

Independen ROA CAR NPL FDR BOPO Dependen Z-Score

Analisis dari kinerja keuangan dari nilai Z- Score menununjukkan bahwa bank islam Dubai lebih stabil di bandingkan bank konvensional

Arie

Firmansyah Saragih (2012)

Analisis Perbandingan Kinerja Keuangan Antara bank syariah dengan Bank Convensional yang daftar di Bank Indonesia

Independen ROA.

ROE CAR LDR Dependen Kinerja Keuangan

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan yang signifikan antara CAR ,ROA, ROE, di bank konvensional dan bank syariah. Sedangkan untuk variabel LDR tidak perbedaan signifikan baik di bank konvensional dan bank syariah.

Sufiyah (2014)

Pengukuran Tingkat Stabilitas keuangan Antara Bank Syariah dengan Bank Konvensional Sebagai Alat dalam Pengambilan Keputusan

Independen Income Diversity(ID) Loan

Modal Bank (MDL) Total asset

1.Bank konvensional lebih stabil daripada bank syariahdan bank konvensional kecil lebih stabil daripada bank syariah besar.

2.Secara simultan bahwa faktor internal bank dan ekonomi makro

Memiliki Jenis Perbankan

(TA)

Biaya operasional (COST)

Current Liabilities (CL)

Dependen Z-Score

berpengaruh signifikan terhadap z-score bank syariah. Secara parsial, z-score dipengaruhi oleh faktor internal bank. Bank syariah menunjukkan bahwa faktor internal

berpengaruh signifikan secara parsial terhadap z-score, sedangkan faktor ekonomi makro secara parsial tidak berpengaruh signifikan terhapa z-score.

2.5. Kerangka Konseptual

Kerangka konseptual ini bertujuan untuk menganalisis keterkaitan variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian.

Penelitian ini diharapkan dapat membuktikan bahwa variabel-variabel tersebut berpengaruh terdapat Stabilitas. Dalam penelitian ini, variabel independen (X) yang ditentukan oleh peneliti mewakili Capital Adequacy Ratio (CAR), Return On Asset (ROA), Financing Deposit Rasio (FDR)/ Loan Deposit Rasio (LDR), Biaya Operasional dan Pendapatan Operasional (BOPO), Non Performing Financing (NPF) / Non Performing Loan (NPL), dan variabel Dependen (Y) yaitu Z-Score.

Kerangka konseptual dari penelitian ini digambarkan sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian Pengaruh antara CAR, ROA, FDR/ LDR, BOPO, NPF/ NPL terhadap Z-Score

2.6. Hipotesis

Diduga terdapat perbedaan signifikan antara tingkat kinerja keuangan antara Bank Islam dengan tingkat kinerja keuangan Bank Konvensional.

H1 = Terdapat perbedaan yang signifikan antara CAR bank islam dan bank konvensional

H2 = Terdapat perbedaan yang signifikan antara ROA bank islam dan bank konvensional

H3 = Terdapat perbedaan yang signifikan antara LDR / FDR rasio bank islam dan bank konvensional

H4 = Terdapat perbedaan yang signifikan antara BOPO bank islam dan bank konvensional

H5 = Terdapat perbedaan yang signifikan antara NPL / NPF bank islam dan bank konvensional

Bank Umum Syariah

Bank Umum Konvensional

CAR ROA FDR

BOPO NPF

CAR ROA LDR

BOPO NPL Z-SCORE

H1 H2 H3 H4 H5

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian dan Sumber Data

Jenis penelitian yang digunakan dalam penelitian deskriptif kuantitatif bertujuan untuk memjelaskan berbagai fenomena, situasi atau variabel yang diangkat menjadi objek penelitian. Jenis penelitian ini didasari pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan format penelitian asosiatif.

Sumber data Penelitian yang dilakukan diperoleh melalui penelusuran media internet dari (www.ojk.go.id) dan (www.bi.go.id) dan website resmi bank yang bersangkutan. Sumber penunjang lainnya berupa jurnal yang diperlukan, dan sumber-sumber lain yang dapat digunakan dalam penelitian ini. Data pendukung lainnya akan di peroleh dan dikumpulkan dari jurnal, internet dan sumber-sumber lain yang relevan.

3.2. Batasan Operasional

Peneliti memberikan batasan konsep terhadap penelitian yang akan diteliti, diantaranya:

1. Penelian ini menggunakan 5 variabel bebas (independen variabel) yaitu Capital Adequcy Ratio (X1), Return on Asset (X2) Loan to Deposit Ratio / Financing to Deposit Rasio (X3), Biaya Operasional Pendapatan Operasional (X4), Non Performing Loan / Non Performing Financing (X5), dan(variabel dependen) yaitu Z-score.

2. Sebagai objek dalam penelitian ini terdiri 10 Bank Islam dan Bank umum Konvensional.

3. Penelitian ini menggunakan data yang dipublikasikan oleh masing-masing bank dengan rentan waktu tahun 2012-2016.

3.3. Variabel Penelitian dan Defenisi Operasional

Dalam penelitian ini terdapat dua variabel, yaitu dependen dan variabel indenpenden. Berikut penjelasan kedua variabel tersebut:

1. Variabel Dependen (Dependent Variable)

Dalam penelitian ini variabel dependennya adalah Z-Score untuk melihat perbandingan kinerja keuangan perbankan.

2. Variabel Indenpenden (Independent Variable)

Dalam penelitian ini yang merupakan variabel independennya adalah:

a. CAR b. ROA c. LDR/ FDR d. BOPO e. NPL/ NPF

Tabel 3.1

Defenisi Operasional dan Ukuran Variabel

No Variabel Pengertian Pengukuran

1. CAR Rasio ini menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan operasional bank.

2. ROA Rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh laba secara keseluruhan. Semakin besar ROA bank, maka semakin baik tingkat keuntungan yang dicapai.

3. LDR/ FDR LDR ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya pada bank konvensional, sedangkan FDR untuk bank Islam

4. BOPO Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya.

5. NPL /NPF

NPL ini digunakan untuk mengukur seberapa besar tingkat kredit bermasalah yang telah disalurkan oleh bank konvensional,

sedangkan NPF untuk bank Islam

6. Z-Score Z-score merupakan

variabel dependen, dimana nilai ini sebagai pengukur individual bank risk. Z- score juga

merupakan cerminan dan kekuatan sebuah bank

3.4. Populasi dan Sampel

Populasi penelitian adalah sekelompok orang atau objek kejadian yang mempunyai karakteristik tertentu dan sampel penelitian adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi.

Adapun metode yang digunakan untuk menentukan sampling dalam penelitian ini menggunakan metode purposive sampling. Purposive Sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian). Elemen populasi yang dipilih sebagai sampel dibatasi pada elemen-elemen yang dapat memberikan informasi berdasarkan pertimbangan-pertimbangan tersebut.

Kriteria untuk pemilihan sampel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Bank Islam/ Bank Syariah dan Bank Konvensional yang telah berdiri lebih dari 7 tahun.

2. Bank Islam/ Bank Syariah dan Bank Konvensional yang terdaftar di Bank Indonesia dan telah mempublikasikan laporan keuangan bank dari tahun 2012- 2016.

3. Bank Konvensional yang memiliki Bank Islam/ BankSyariah dan telah go public yang menyajikan laporan keuangan dan rasio yang dibutuhkan dalam penelitian ini selama lima tahun berturut-turut yaitu dari 31 Desember 2012 sampai 31 Desember 2016 dan telah disampaikan kepada Bank Indonesia.

Tabel 3.2

Daftar Bank yang Memenuhi Kriteria Sampel

Bank Syariah Bank Umum Konvensional

PT Bank Syariah Mandiri PT Bank Mandiri, PT Bank BCA Syariah PT Bank Central Asia PT Bank BNI Syariah PT Bank Negara Indonesia PT Bank BRI Syariah PT Bank Rakyat Indonesia PT Bank Jabar Banten Syariah PT Bank Jabar Banten PT Bank Maybank Syariah Indonesia PT Bank Maybank Indonesia

PT Bank Panin Syariah PT Bank Panin

PT Bank Bukopin Syariah PT Bank Bukopin

PT Bank Syariah Mega Indonesia PT Bank Mega Indonesia PT Bank Victoria Syariah PT Bank Victoria

3.5. Metode dan Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan oleh Otoritas Jasa Keuangan pada situs www.ojk.go.id, situs resmi bank-bank terkait dan berbagai literatur seperti buku, jurnal, koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

Data yang diperoleh diambil melalui beberapa website dari bank yang bersangkutan dan Otoritas Jasa Keuangan. Jenis laporan yang digunakan penulis menggunakan data eksternal, antara lain Neraca Keuangan, Laporan Laba-Rugi, Laporan Rasio Keuangan dan Ikhtisar keuangan.

3.6. Metode Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda Mann-Whitney. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software IMB SPSS Statistics 22. Namun sebelumnya data-data yang diperoleh diformulasikan terlebih dahulu dengan menggunakan program microsoft excel

untuk memperoleh data variabel sebelum dianalisis dengan menggunakan program IMB SPSS Statistics 22. Sedangkan untuk membandingkan kinerja keuangan antara bank umum syariah dengan bank umum konvensional menggunakan Z-Score.

3.6.1. Statistik Deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.6.2. Perhitungan untuk Z-Score

Z- score merupakan variabel dependennya, dimana nilai ini sebagai pengukur individual bank risk. Z- score juga merupakan cerminan dan kekuatan sebuah bank menurut Boys and Runkle, 1993: Maechler, Mitra dan Worrell, 2005;

Cihak dan Hesse, 2208:9 (dalam Nugroho dan Rokhaniyah, 2012:5).

Z - score dihitung: Z = (k + μ)/σ Dimana:

k : Prosentase perbandingan modal dan cadangan pada aset μ : Rata-rata return on asset (ROA)

σ : Standar deviasi dari return on asset (ROA) terhadap return volatility.

Sebuah z-score yang lebih tinggi berkorespondensi dengan batas atas risiko kebangkrutan yang lebih rendah. Oleh karena itu, dalam model ini akan dibandingkan nilai z-score antara bank islam dengan bank konvensional.

3.6.3. Uji Beda Mann-Whitney

Uji Mann-Wthitney atau uji dua sampel yang tidak berpasangan merupakan salah satu bagian dari statistik non parametrik.Uji Mann-Whitney menjadi alternatif ketika data tidak normal dalam uji Independent sample t tets

(parametrik). Seperti halnya dalam uji Independent sample t-tet, Uji Mann- Whitney dilakukan untuk mengetahui perbedaan dua sample yang tidak berhubungan atau berpasangan satu sama lainnya.

Dasarpengambilankeputusandalamuji Mann- Whitney

1. Jika nilai Asymp.Sig.(2-tailed) < 0,05, maka terdapat perbedaan yang signifikan.

2. Jika nilai Asymp.Sig.(2-tailed) > 0,05, maka tidak terdapat perbedaan yang signifikan.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian 4.1.1 Sejarah Bank Pemerintah

Sebagaimana diketahui bahwa Indonesia mengenal dunia perbankan dari bekas penjajahnya, yaitu Belanda.Oleh karena itu, sejarah perbankanpun tidak lepas dari pengaruh negara yang menjajahnya baik untuk bank pemerintah maupun bank swasta nasional. Pada 1958, pemerintah melakukan nasionalisasi bank milik Belanda mulai dengan Nationale Handelsbank (NHB) selanjutnya pada tahun 1959 yang diubah menjadi Bank Umum Negara (BUNEG kemudian menjadi Bank Bumi Daya) selanjutnya pada 1960 secara berturut-turut Escomptobank menjadi Bank Dagang Negara (BDN) dan Nederlandsche Handelsmaatschappij (NHM) menjadi Bank Koperasi Tani dan Nelayan (BKTN) dan kemudian menjadi Bank Expor Impor Indonesia(BEII).

Berikut ini akan dijelaskan secara singkat sejarah bank-bank milik pemerintah, yaitu:

a. Bank Sentral

Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan UU No 13 Tahun 1968.Kemudian ditegaskan lagi dnegan UU No 23 Tahun 1999.Bank ini sebelumnya berasal dari De Javasche Bank yang di nasionalkan di tahun 1951.

b. Bank Rakyat Indonesia dan Bank Expor Impor

Bank ini berasal dari De Algemene Volkscrediet Bank, kemudian di lebur setelah menjadi bank tunggal dengan nama Bank Nasional Indonesia (BNI) Unit II yang bergerak di bidang rural dan expor impor (exim), dipisahkan lagi menjadi:

1. Yang membidangi rural menjadi Bank Rakyat Indonesia dengan UU No 21 tahun 1968.

2. yang membidangi Exim dengan UU No.22 Tahun 1968 menjadi Bank Expor Impor Indonesia.

Sejarah singkat Bank Konvensional di Indonesia 1. Bank Negara Indonesia (BNI '46)

Bank ini menjalani BNI Unit III dengan UU No 17 Tahun 1968 berubah menjadi Bank Negara Indonesia '46.

2. Bank Dagang Negara(BDN)

BDN berasal dari Escompto Bank yang di nasionalisasikan dengan PP No 13 Tahun 1960, namun PP (Peraturan Pemerintah) ini dicabut dengan diganti dengan UU No 18 Tahun 1968 menjadi Bank Dagang Negara. BDN merupakan satu-satunya Bank Pemerintah yangberada diluar Bank Negara Indonesia Unit.

3. Bank Bumi Daya (BBD)

BBD semula berasal dari Nederlandsch Indische Hendles Bank, kemudian menjadi Nationale Hendles Bank, selanjutnya bank ini menjadi Bank Negara

Indonesia Unit IV dan berdasarkan UU No 19 Tahun 1968 menjadi Bank Bumi Daya.

4. Bank Pembangunan Daerah (BPD)

Bank ini didirikan di daerah-daerah tingkat I. Dasar hukumnya adalah UU No 13 Tahun 1962.

5. Bank Tabungan Negara (BTN)

BTN berasal dari De Post Paar Bank yang kemudian menjadi Bank Tabungan Pos tahun 1950. Selanjutnya menjadi Bank Negara Indonesia Unit V dan terakhir menjadi Bank Tabungan Negara dengan UU No 20 Tahun 1968.

6. Bank Mandiri

Bank Mandiri merupakan hasil merger antara Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Pembangunan Indonesia (Bapindo) dan Bank Expor Impor Indonesia (Bank Exim). Hasil merger keempat bank ini dilaksanakan pada tahun 1999.

4.1.2 Sejarah Bank Syariah

Awal mula kegiatan bank syariah yang pertama sekali dilakukan adalah Pakistan dan Malaysia pada sekitar tahun 1940-an. Kemudian di Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa It Ghamr Bank. Bank ini beroperasi dipedesaan mesir dan masih berskala kecil.

Di Uni Emirat Arab, baru tahun 1975 dengan berdiri Dubai Islamic Bank.

Kemudian dik Kuwait pada tahun 1977 berdiri Kuwait Finance House yang beroperasi tanpa bunga. Selanjutnya kembali di Mesir pada tahun 1978 berdiri

Bank Syariah yang berdiri nama Faisal Islamic Bank. Lembaga ini kemudian diikuti oleh Islamic International Bank For Invesment and Development Bank.

Di Siprus tahun 1983 berdiri Faial Islamic Bank Of Kibris. Kemudian dimalaysia Bank Syariah lahir tahun 1983 dengan berdirinya Bank Islam Malaysia Berhad (BIMB) dan pada tahun 1999 lahir pula Bank Bumi Putera Muamalah.

Di Iran sistem perbankan Syariah mulai berlaku secara nasional pada tahun 1983 sejak dikeluarkannya Undang-undang Perbankan Islam. Kemudian di Turki Negara yang berideologi sekuler Bank Syariah lahir tahun 1984 yaitu dengan hadirnya Daar al-Maal alIslami serta Faisal Finance Institution dan mulai beroprasi tahun 1985.

Salah satu pelopor utama dalam melaksanakan sistem perbankan syariah secara nasional adalah Pakistan. Pemerintah Pakistan mengkonveksi seluruh sistem perbankan di negaranya pada tahun 1985 menjadi sistem perbankan syariah.

Kehadiran bank yang berdasarkan syariah di Indonesia masih relatif baru, yaitu baru pada awal tahun 1990-an, meskipun masyarakat Indonesia merupakan masyarakat muslim terbesar di dunia. Prakarsa untuk mendirikan Bank Syariah di Indoneisa dilakukan oleh Majelis Ulama Indonesia (MUI) pada 18-20 Agustus 1990.

Bank Syariah pertama di Indonesia merupakan hasil kerja tim perbakan MUI, yaitu dengan dibentuknya PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatanggani tanggal 1 November 1991. Bank ini ternyata