PENGARUH DESENTRALISASI FISKAL DAN PENGELUARAN PEMERINTAH TERHADAP PERTUMBUHAN EKONOMI DI

PROVINSI SULAWESI SELATAN

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi ( S.E) Pada Jurusan Ilmu Ekonomi

Fakultas Ekonomi Dan Bisnis Islam UIN Alauddin Makassar

Oleh : SATRIANI. N

90300117015

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2021

ii

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertandatangan di bawah ini:

Nama : Satriani. N

Nim : 90300117015

Tempat/Tgl. Lahir : Sorobaya/07 Juli 1999 Jur/Prodi/Konsentrasi : Ilmu Ekonomi/Strata I Fakultas/Program : Ekonomi Dan Bisnis Islam

Alamat : Gowa

Judul : Pengaruh Desentralisasi Fiskal dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan.

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar dan hasil karya sendiri. Jika kemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagaimana atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Gowa, 18 Juli 2021 Penyusun,

SATRIANI. N Nim : 90300117015

iii

iv

KATA PENGANTAR

بِسۡمِ

هَّلل ٱ ٱ حۡمَٰنَِّرل هميهحَّرل ٱ

Assalamu Alaikum Warahmatullahi Wabarakatuh

Puji syukur dipanjatkan kepada Allah SWT dan Nabi Muhammad SAW atas risalahnya, karena dengan rahmat dan hidayahnyalah sehingga kendala teknis maupun non teknis dalam penyelesaian skripsi ini dapat dilewati meskipun dengan tertatih-tatih dan akhirnya dapat terselesaikan.

Skripsi ini yang disusun guna memenuhi salah satu syarat untuk memenuhi ujian akhir Sarjana Ekonomi Jurusan Ilmu Ekonomi pada Fakultas Ekonomi Dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar. Judul skripsi yang penulis susun adalah “Pengaruh Desentralisasi Fiskal dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan”.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak jelas dari segala kesalahan dan kekurangan. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan saran dan kritik dari para pembaca sebagai bahan masukan sehingga dapat berguna baik bagi penulis maupun bagi pembaca pada umumnya.

Mengingat keterbatasan kemampuan dan pengetahuan penulis serta kendala- kendala yang ada maka penulis menyadari bahwa penyusunan skripsi ini tidak akan selesai tanpa bantuan dan bimbingan berbagai pihak.

Untuk itu dalam bagian ini penulis ingin menyampaikan banyak terima kasih kepada pihak yang sudah memberikan bantuan, dukungan, semangat, bimbingan, dan saran-saran, sehingga skripsi ini dapat terselesaikan. Rasa terima kasih ini ingin penulis sampaikan terutama kepada:

1. Kedua Orangtua tercinta, Nasir dan Tallasa yang selalu memberikan doanya, dukungan, semangat serta nasehat untuk segera menyelesaikan skripsi ini.

2. Bapak Prof. Drs.H.Hamdan Juhannis M.A, Ph.D sebagai Rektor UIN Alauddin Makassar dan para wakil rektor serta seluruh jajarannya yang senatiasa mencurahkan dedikasinya dengan penuh keikhlasan dalam rangka pengembangan mutu dan kualitas UIN Alauddin Makassar.

3. Bapak Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Ketua Dekan Fakultas Ekonomi Dan Bisnis Islam Univeristas Islam Negeri Alauddin Makassar dan para dekan.

4. Dr. Hasbiullah, SE.,M.Si dan Dr. Baso Iwang, SE.,M.Si selaku Ketua Jurusan Dan Sekretaris Jurusan Ilmu Ekonomi Fakultas Ekonomi Dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar.

5. Dr. Sudirman, SE.,M.Si selaku dosen Pembimbing I dan Bahrul Ulum Rusydi, SE.,M.Sc selaku dosen Pembimbing II yang telah meluangkan waktu ditengah kesibukannya untuk memberikan bimbingan, petunjuk, dan arahan dalam penyusunan skripsi ini.

6. Untuk penguji komprehensifyang telah mengajarkan saya arti kesabaran dan teladan, serta pelajaran bahwa calon sarjana harus mempunyai senjata untuk bersaing di dunia kerja Dr. Sitti Aisyah, S.Ag.,M.Ag., Abdul Rahman, S.Pd,M.Si., Dr. Sudirman, SE.,M.Si.

7. Seluruh Dosen, Staf Akademik, Staf Jurusan Ilmu Ekonomi, Staf Perpustakaan, Pengajar Fakultas Ekonomi Dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar yang telah memberikan penulis ilmu pengetahuan yang sangat berharga.

vi

8. Kantor Badan Pusat Statistika dan DJPK Kemenkeu Provinsi Sulawesi Selatan yang telah memberikan informasi kepada penulis dalam penyusunan skripsi ini.

9. Sahabat Yes Wafa, Suci, Sukma, Ainun, Lisa, Ina yang selalu memberikan dukungan dan bantuannya dalam proses penyelesaian skripsi ini, terimakasih semuanya, kalian yang terbaik.

10. Terima kasih teman-teman Ilmu Ekonomi 2017 semoga tak akan terlupakan dan menjadi kenangan terindah, teman-teman ilmu ekonomi 2017 yang tidak dapat saya sebut satu per satu, kalian telah menjadi teman baik di UIN, kalian selalu menjadi yang terbaik, dan menjadi angkatan paling kompak.

11. Seluruh keluarga KKN profesi desa tonasa kec. Sanrobone kab. Takalar angkatan 65. Teman selama ber-KKN, Muna, Eni, Wana, Normi, Rosma, Laras, Miranda, Dan Ari terima kasih semuanya.

Penulis berharap skripsi ini dapat dapat memberikan manfaat kepada semua pihak-pihak yang membutuhkan dan dapat dijadikan referensi bagi penelitian- penelitian selanjutnya. Terima kasih semuanya.

Gowa, 18 Juli 2021 Penulis

SATRIANI. N Nim: 90300117015

vii DAFTAR ISI

SAMPUL ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

PENGESAHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Kajian Teori ... 11

B. Kerangka Pikir ... 32

C. Hipotesis ... 33

BAB III METODOLOGI PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Jenis dan Sumber Data ... 35

C. Metode Pengumpulan Data ... 36

D. Metode Analisis ... 36

BAB IV HASIL DAN PEMBAHASAN ... 41

viii

A. Gambaran Umum Provinsi Sulawesi Selatan ... 41

B. Deskripsi Data Penelitian ... 41

C. Teknik Analisis Data ... 48

D. Pembahasan ... 59

BAB V PENUTUP ... 64

A. Kesimpulan ... 64

B. Saran ... 64

DAFTAR PUSTAKA ... 65 LAMPIRAN

ix

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2011-2020

(Persen) ... 4

Tabel 1.2 Realisasi Penerimaan Pemerintah Daerah di Provinsi Sulawesi Selatan Tahun 2011-2020 (Rupiah) ... 5

Tabel 1.3 Realisasi Belanja Pemerintah Daerah di Provinsi Sulawesi Selatan Tahun 2011-2020 (Rupiah) ... 6

Tabel 4. 1 Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2011-2020 ... 42

Tabel 4. 2 Derajat Desentralisasi Fiskal Di Provinsi Sulawesi Selatan Tahun 2011- 2020 ... 44

Tabel 4. 3 Belanja Pemerintah Daerah Di Provinsi Sulawesi Selatan Tahun 2011- 2020 ... 47

Tabel 4. 4 Uji Multikolinearitas Coefficients ... 50

Tabel 4. 5 Uji Autokorelasi Model Summary ... 52

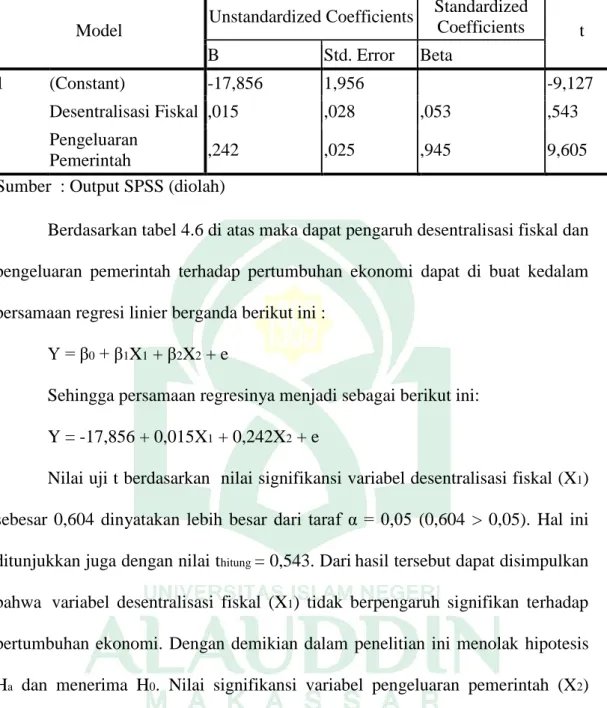

Tabel 4. 6 Hasil Penelitian ... 54

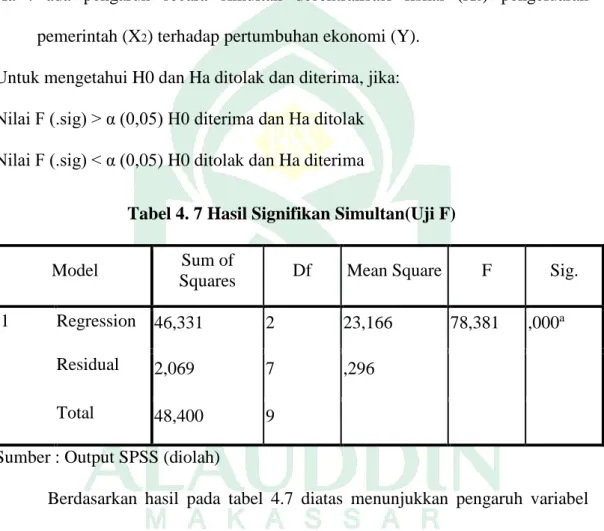

Tabel 4. 7 Hasil Signifikan Simultan(Uji F) ... 57

x

DAFTAR GAMBAR

Gambar 2. 1 Kurva Perbedaan Pengeluaran Pemerintah ... 28

Gambar 2. 2 Kerangka Pikir Penelitian... 32

Gambar 4. 1 Grafik Histogram... 49

Gambar 4. 2 Grafik Uji Normalitas... 49

Gambar 4. 5 Grafik Scatterplot ... 53

xi ABSTRAK Nama : Satriani. N

Nim : 90300117015

Judul Skripsi : Pengaruh Desentralisasi Fiskal Dan Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi Di Provinsi Sulawesi Selatan

Penelitian ini bertujuan untuk menjelaskan pengaruh desentralisasi fiskal dan pengeluaran pemerintah terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan. Penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder tahun 2011-2020 yang diperoleh dari badan pusat statistika dan DJPK kemenkeu Provinsi Sulawesi Selatan. Teknik analisis yang digunakan adalah analisis regresi berganda dengan metode SPSS Versi 26.

Hasil penelitian ini menjelaskan bahwa variabel desentralisasi fiskal tidak berpengaruh signifikan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan. Sedangkan variabel pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

Kata Kunci : Pertumbuhan Ekonomi, Desentralisasi Fiskal, Pengeluaran Pemerintah

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia otonomi daerah dan desentralisasi fiskal bukanlah konsep baru. Tujuan dasar dari pelaksanaan desentralisasi fiskal adalah untuk mendorong pertumbuhan ekonomi dan meningkatkan pendapatan daerah. Penerapan otonomi daerah yang telah digariskan dalam UU No. 33/2004 mensyaratkan adanya suatu perimbangan keuangan antara pemerintah pusat dan daerah. Perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam negara kesatuan yang mencakup pembagian keuangan antara pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional,demokratis, dan transparan.

Pengalihan otoritas pengelolaan keuangan daerah dari pemerintah pusat ke pemerintah daerah ternyata tidak dapat dilakukan di semua wilayah. Kebijakan ini memunculkan kesiapan yang berbeda dari setiap daerah. Sebagian besar daerah di Indonesia jelas belum siap untuk desentralisasi fiskal meskipun beberapa daerah telah berhasil melakukannya. Dalam mencapai tujuan desentralisasi fiskal.

Fenomena yang muncul pada pelaksanaan otonomi daerah adalah tingginya ketergantungan pemerintah daerah kepada pemerintah pusat. Ketergantungan ini terlihat jelas dari aspek keuangan, pemerintah daerah telah kehilangan kebebasan mengambil penting, dan intervensi pemerintah pusat kepada pemerintah daerah juga tinggi. Pembangunan daerah terutama pembanguan fisik memang cukup pesat tetapi tingkat ketergantungan fiskal antara daerah terhadap pusat sebagai akibat dari

pembangunan juga semakin besar. Ketergantungan terlihat dari relatif rendahnya Pendapatan Asli Daerah (PAD) dan dominanya pembayaran transfer dari pusat.

Semua pengeluaran pemerintah daerah dapat dicukupi dengan menggunakan PAD-nya, sehingga menjadi benar–benar otonom. Menurut peran PAD dalam pengeluaran harian dan pengeluaran total dalam APBD mengindikasikan bahwa terjadi peningkatan. Peran pemerintah pusat melalui mekanisme transfer dana perimbangan. Tujuan utama penyediaan dana perimbangan dalam kerangka otonomi daerah adalah untuk pemerataan kemampuan keuangan daerah masing–masing.

Undang–undang Nomor 22 tahun 1999 merupakan pintu gerbang reformasi di bidang birokrasi dan ekonomi dengan berlakunya undang–undang pemerintah daerah telah diberikan saluran baru untuk mengambil tanggung jawab yang lebih besar dalam pelayanan umum kepada masyarakat serta mengatur dan mengurus rumah tangga sendiri. Untuk mendukung berlakunya undang–undang tersebut dana pemerintah yang semula dikelola oleh pemerintah pusat menjadi wewenang pemerintah daerah melalui skema transfer.

Transfer pemerintah dari pusat ke daerah melalui dana perimbangan hal tersebut diharapkan dapat mengurangi peran pengelolaan keuangan pemerintah pusat dan sebaliknya pemerintah daerah akan merasakan sebaliknya. Pengeluaran pemerintah daerah melalui APBD akan meningkat tajam. Secara umum pengalihan pengelolaan fiskal dari pemerintah pusat ke daerah akan meningkatkan dampak pemerintah daerah dalam memberikan pelayanan publik kepada masyarakat serta mengatur dan mengurus keluarga pemerintah daerah.

3

Desentralisasi fiskal merupakan alat yang digunakan oleh pemerintah untuk mengelola pembangunan guna memajukan perekonomian daerah atau pusat.

Kebebasan pemerintah daerah dalam mengelola dana transfer yang diberikan oleh pemerintah pusat diharapkan dapat mempermudah pengelolaan keuangan sehingga memungkinkan terlaksananya pembangunan daerah. Mencapai hasil yang baik dan berdampak pada kesejahteraan masyarakat. Diberlakukannya undang–undang 32 dan 33 tahun 2004 tentang keuangan pemerintah daerah telah menyebabkan perubahan besar pada sistem tersebut keuangan pemerintah Indonesia. Dari undang–undang tersebut pendelegasian sistem keuangan dari pemerintah pusat ke daerah telah merubah pemerintahan yang dahulunya sentralistik menjadi lebih terdesentralisasi. Kedua undang – undang mengenai desentralisasi tersebut telah memberikan kewenangan kepada pemerintah daerah untuk mengatur dan mengurus rumah tangganya termasuk kewenangan untuk memanfaatkan dan mengalokasikan keuangannya. Dengan besarnya wewenang yang dilipahkan ke pemerintah daerah maka diharapkan pemerintah daerah dapat meningkatkan perekonomian daerah yang tercermin dan meningkatkan pertumbuhan ekonomi.

Menurut pasal 5 UU No. 33 sumber penerimaan pada Tahun 2004 daerah adalah pendapatan dan pembiayaan daerah. Pendapatan daerah meliputi Pendapatan Asli Daerah (PAD), dana perimbangan dan pendapatan lain-lain. Dana Perimbangan Keuangan Pusat–Daerah (PKPD) merupakan mekanisme transfer pemerintah daerah – pusat yang terdiri dari Dana bagi hasil pajak tau bukan pajak, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Pertumbuhan ekonomi merupakan gambaran kuantitatif perkembangan suatu perekonomian dalam suatu tahun tertentu yang dibandingkan dengan tahun sebelumnya. Dengan mengetahui pertumbuhan ekonomi maka hal tersebut dapat digunakan untuk menganalisis kinerja perekonomian suatu negara (Sukirno, 2006).

Pertumbuhan ekonomi sendiri berkaitan dengan kenaikan produksi suatu negara atau kenaikan pendapatan perkapita suatu negara. Oleh karena itu pertumbuhan ekonomi erat kaitannya dengan Produk Domestik Regional Bruto (PDRB) (Suliswanto, 2010).

Kebijakan fiskal merupakan suatu kebijakan penyesuaian di bidang pengeluaran dan penerimaan untuk memperbaiki keadaan ekonomi menjadi lebih baik. Kebijakan fiskal pemerintah indonesia ditunjukkan oleh besarnya Anggaran Penerimaan dan Belanja Negara (APBN) yang dibutuhkan sebagai suatu pedoman.

Sehingga kegiatan pemerintahan itu dapat mencapai hasil optimal dan dapat menjadi pertimbangan dalam menjalankan aktivitas pemerintahan (Rahayu, 2010).

Tabel 1.1

Pertumbuhan Ekonomi di Provinsi Sulawesi Selatan Tahun 2011-2020 (Persen)

Tahun Pertumbuhan Ekonomi

2011 8,13

2012 8,87

2013 7,62

2014 7,54

2015 7,19

2016 7,42

2017 7,21

2018 7,04

2019 6,91

2020 (0,70)

Sumber : BPS (diolah)

5

Pandemi COVID-19 memberikan tekanan signifikan terhadap kinerja perekonomian sulawesi selatan. Hampir semua sektor ekonomi sulawesi selatan terdampak, baik secara langsung maupun tidak langsung. Penyebaran COVID–9 yang semula merupakan krisis kesehatan berdampak pada kinerja ekonomi secara keseluruhan. Langkah kebijakan pun ditempuh oleh pemerintah daerah untuk menekan penyebaran pandemi melalui pemberlakuan pelaksanaan Pembatasan Sosial Berskala Besar (PSBB) pada bulan april dan mei serta himbauan untuk bekerja dari rumah (WFH). Ekonomi sulawesi selatan pada tahun 2020 tercatat terkontraksi. Meskipun masih terkontraksi, ekonomi sulawesi selatan pada tahun 2020 tercatat -0,62% atau tidak sedalam kontraksi pada 2(dua) tahun sebelumnya.

Dengan perkembangan tersebut, secara keseluruhan tahun 2020 pertumbuhan ekonomi sulawesi selatan tercatat kontraksi -0,70%. Angka pertumbuhan tersebut merupakan yang terendah bagi sulawesi selatan.

Tabel 1.2

Realisasi Penerimaan Pemerintah Daerah di Provinsi Sulawesi Selatan Tahun 2011-2020 (Rupiah)

Tahun Pendapatan Asli Daerah

Dana Perimbangan

Lain-Lain Pendapatan

Yang Sah

Total Penerimaan

Daerah

2011 1.959.515.902.110 1.106.989.189.303 44.061.750.000 3.110.566.841.413 2012 2.198.776.396.285 1.349.192.580.666 885.994.042.700 4.433.963.019.651 2013 2.560.045.632.512 1.422.165.818.457 885.381.160.744 4.867.592.611.713 2014 3.029.122.238.496 1.531.374.909.824 942.652.926.746 5.503.150.075.066 2015 3.270.828.511.467 1.590.754.389.411 1.244.232.194.680 6.105.815.095.558 2016 3.449.561.308.105 3.699.816.673.661 13.210.709.417 7.162.588.691.183 2017 3.679.083.943.914 5.354.507.388.022 21.687.575.578 9.055.278.907.514 2018 3.948.349.252.423 5.287.519.277.687 16.353.412.065 9.252.221.942.175

2019 4.138.631.215.915 5.388.320.704.592 46.958.941.454 9.573.910.861.961

2020 1.799.440.836.893 3.111.365.608.078 13.528.855.042 4.924.335.300.013

Sumber : DJPK Kemenkeu (diolah)

Penerimaan pemerintah daerah adalah instrumen penting dalam melihat kemandirian suatu daerah dalam mengelola potensi-potensi pendapatan yang ada di daerah. Berdasarkan dari tabel 1.2 menunjukkan bahwa proporsi total penerimaan daerah di Provinsi Sulawesi Selatan tahun 2011 sampai 2020 mengalami penurunan pada tahun 2020. Total penerimaan daerah paling tinggi terjadi pada tahun 2019 yaitu sebesar Rp.9.573.910.861.961,-, sedangkan total penerimaan daerah paling rendah terjadi pada tahun 2011 yaitu sebesar Rp.3.110.566.841.413,.

Tabel 1.3

Realisasi Belanja Pemerintah Daerah di Provinsi Sulawesi Selatan Tahun 2011-2020 (Rupiah)

Tahun Pendapatan Belanja Daerah

2011 3.110.566.841.413 3.177.043.309.756

2012 4.433.963.019.651 4.603.648.280.427

2013 4.867.592.611.713 4.924.217.349.190

2014 5.503.150.075.066 5.599.423.492.338

2015 6.149.604.542.113 6.105.815.095.558

2016 7.162.588.691.183 6.930.978.668.388

2017 9.055.278.907.514 8.892.158.631.536

2018 9.252.221.942.175 9.322.152.987.945

2019 9.573.910.861.961 9.491.447.901.636

2020 4.924.335.300.013 3.553.369.805.163

Sumber : DJPK Kemenkeu (diolah)

Belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Berdasarkan tabel di atas, dapat kita lihat total belanja daerah di Provinsi Sulawesi Selatan pada tahun 2011 sampai 2020 mengalami penurunan pada tahun 2020. Dari tabel tersebut dapat kita lihat total belanja daerah yang paling tinggi yaitu pada tahun 2019 sebesar Rp.9.491.447.901.636,-, sedangkan total belanja daerah paling rendah terjadi pada tahun 2011 yaitu sebesar Rp.3.177.043.309.756,-.

7

Penelitian yang dilakukan oleh Lin Dan Liu (2000), Iskandar (2012), Amanda (2017), Gavriluta (Vatamanu) Dan Oprea (2017) tentang pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi menyimpulkan bahwa desentralisasi fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Sementara penelitian yang dilakukan zhang dan zou (1998) dan hendri (2015) bahwa desentralisasi fiskal berpengaruh negatif terhadap pertumbuhan ekonomi.

Penelitian yang dilakukan oleh Sasana (2012), Ndakularak Et Al. (2013), Anitasari dan Soleh (2015), dan Maingi (2017) tentang pengeluaran pemerintah terhadap pertumbuhan ekonomi menyatakan bahwa belanja pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Sementara Olopada Dan Olopade (2010), Iheanacho (2016), Sumardjoko (2017) Dan Okombi (2018) menyatakan bahwa pengeluaran pemerintah tidak berpengaruh dan cenderung berpengaruh negatif terhadap pertumbuhan ekonomi.

Penelitian yang dilakukan oleh Jorge Martinez-Vasquez Dan Robert M.Mcnab (2001) tentang pengaruh desentraliisasi fiskal terhadap pertumbuhan ekonomi. dijelaskan bahwa hubungan antara desentralisasi fiskal dengan pertumbuhan ekonomi belum tentu mempunyai dampak secara langsung.

Desentralisasi akan mempunyai dampak langsung terhadap pertumbuhan ekonomi yang tinggi apabila desentralisasi fiskal dipusatkan pada pengeluaran atau pembelanjaan publik.

Penelitian yang dilakukan oleh raksaka mahi (2001) tentang dampak desentralisasi dengan judul “fiscal desentralization : it’s impact on cities growth.”

menggunakan model ekonometrika simutan two stage least squares model. Variabel desentralisasi fiskal diukur dengan dana bagi hasil, DAU, dan DAK. Hasil penelitian disimpulkan bahwa; (1) dana alokasi umum lebih menjanjikan pertumbuhan ekonomi dibandingkan dengan yang lainnya walaupun desain kebijakan dana alokasi umum tidak mendukung pemerataan ekonomi antar daerah, (2) bagi hasil pajak dan bukan pajak menurunkan pertumbuhan ekonomi, (3) kebutuhan bagi hasil sumber daya alam berpotensi mengurangi tingkat pertumbuhan ekonomi dan meningkatkan kesenjangan antar daerah.

Penelitian yang dilakukan oleh Bambang Ps Brodjonegoro Dan Teguh Dartanto (2003) tentang dampak desentralisasi fiskal di indonesia terhadap pertumbuhan ekonomi : analisis model makro ekonometrik simultan. Hasil analisis diperoleh bahwa setelah pelaksanaan desentralisasi fiskal kesenjangan antar daerah semakin besar antar daerah di indonesia. Dalam era desentralisasi fiskal dengan transfer dana dari pemerintah pusat dan kewenangan yang luas kepada daerah untuk mengelola dan mengoptimalkan potensi–potensi ekonomi yang ada memberi efek positif terhadap pertumbuhan ekonomi daerah.

Dengan laju pertumbuhan ekonomi yang sangat bervariasi antar daerah setelah pelaksanaan desentralisasi fiskal terjadi peningkatan pengeluaran pemerintah antar kabupaten/kota pada Provinsi Sulawesi Selatan. Dan tetapi tidak dapat disangkal juga bahwa pelaksanaan desentralisasi fiskal dapat mempercepat pertumbuhan dan pembangunan di berbagai kabupaten/kota di Provinsi Sulawesi Selatan. Berdasarkan uraian di atas maka penulis tertarik untuk melakukan

9

penelitian tentang “Pengaruh desentralisasi fiskal dan pengeluaran pemerintah terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan”

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah desentralisasi fiskal berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan?

2. Apakah pengeluaran pemerintah berpengaruh terhadap pertumbuhan ekonomi pemerintah di Provinsi Sulawesi Selatan?

3. Apakah desentralisasi fiskal dan pengeluaran pemerintah secara bersama- sama berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut maka yang menjadi tujuan dalam penelitian ini yaitu :

1. Menganalisis pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

2. Menganalisis pengaruh pengeluaran pemerintah terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

3. Menganalisis pengaruh desentralisasi fiskal dan pengeluaran pemerintah secara bersama-sama terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat menjadi bahan referensi bagi yang berminat untuk melakukan penelitian terkait pengaruh desentralisasi fiskal dan pengeluaran pemerintah terhadap pertumbuhan ekonomi di Provinsi Sulawesi Selatan.

b. Diharapkan dapat dijadikan sebagai tambahan informasi kepada pembaca dan masyarakat mengenai pertumbuhan ekonomi, desentralisasi fiskal, pengeluaran pemerintah di Provinsi Sulawesi Selatan.

2. Manfaat Praktis

a. Diharapkan dapat memberikan masukan bagi pemerintah daerah dalam melihat pengaruh desentralisasi fiskal guna untuk pertumbuhan ekonomi di Provinsi Sulawesi Selatan

b. Penelitian ini diharapkan dapat menjadi bahan masukan dalam membuat kebijakan yang berhubungan dengan Provinsi Sulawesi Selatan.

11 BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

Menganalisis pengaruh desentralisasi fiskal dan pengeluaran pemerintah terhadap pertumbuhan ekonomi di provinsi Sulawesi Selatan, penelitian ini didasarkan pada teori–teori terkait untuk mendukung terwujudnya hasil penelitian ilmiah. Dasar teori yang digunakan sebagai landasan teori dalam penelitian ini adalah teori tentang pertumbuhan ekonomi, desentralisasi fiskal, pengeluaran pemerintah, hubungan desentralisasi fiskal dengan pertumbuhan ekonomi, hubungan pengeluaran pemerintah dengan pertumbuhan ekonomi. Teori – teori ini yang akan dijadikan peneliti sebagai dasar pemikiran dan menjadi acuan dalam melakukan penelitian.

Robinso Tarigan (2004) secara khusus menjelaskan pengertian pertumbuhan ekonomi wilayah (daerah) sebagai pertambahan pendapatan masyarakat yang terjadi di suatu wilayah, yaitu kenaikan seluruh nilai tambah (added value) yang terjadi di wilayah (daerah). Pertambahan pendapatan ini diukur dalam nilai riil (dinyatakan dalam harga konstan).

Menurut Prawirosetoto (2002), desentralisasi fiskal adalah pendelegasian tanggung jawab dan kewenangan untuk pengambilan keputusan dibidang fiskal yang meliputi aspek penerimaan (tax assigment) maupun aspek pengeluaran (expandditure assigment). Desentralisasi ini dikaitkan dengan tugas dan fungsi pemerintah daerah dalam penyediaan barang dan jasa publik (publik goods/public services).

Pengeluaran pemerintah harus dilakukan guna membiayai berbagai aktivitas atau fungsi yang menjadi tanggung jawabnya (Muluk, 2005). Terdapat tiga dasar teori perkembangan pengeluaran pemerintah yaitu (1) Teori Musgrave dan Rostow (2) Teori Peacock dan Wiseman dan (3) Teori hukum wanger.

Selain itu agar secara empiris dapat dihubungkan dengan hasil–hasil penelitian sejenis atau yang memiliki topik yang hampir sama maka dilengkapi juga dengan beberapa penelitian terdahulu. Penelitan–penelitian terdahulu tersebut sekaligus menjadi acuan dan perbandingan dalam penelitian ini.

1. Pertumbuhan Ekonomi

Dalam QS An – Nahl ayat 112 menjelaskan sebagai berikut :

ۡت َرَفَكَف ٖناَكَم ِ لُك نِ م اادَغ َر اَهُق ۡز ِر اَهيِتۡأَي اةَّنِئَم ۡطُّم اةَنِماَء ۡتَناَك اةَي ۡرَق الَٗثَم ُهَّللٱ َب َرَض َو اَبِل ُهَّللٱ اَهَقََٰذَأَف ِهَّللٱ ِمُعۡنَأِب

َس

َنوُعَن ۡصَي ْاوُناَك اَمِب ِف ۡوَخۡلٱ َو ِعوُجۡلٱ ١١١)

( Terjemahnya :

112. Dan TUHAN telah membuat suatu perumpamaan (dengan) sebuah negeri yang dahulunya aman lagi tenteram, rezekinya datang kepadanya melimpah ruah dari segenap tempat, tetapi (penduduk)nya mengingkari nikmat-nikmat TUHAN; karena itu TUHAN merasakan kepada mereka pakaian kelaparan dan ketakutan, disebabkan apa yang selalu mereka perbuat.

Ahmed shakur (2011 : 196 – 198) menjelaskan ayat di atas menunjukkan bahwa ketaqwaan, kebaikan dan ketaatan pada aturan allah adalah unsur pokok untuk mendatangkan rezeki dan kemajuan ekonomi, kemaksiatan dan kekafiran akan menyebabkan kemungkaran–Nya dan hilangnya kedamaian dan ketenangan.

Masalah ini bukan berarti masyarakat non-muslim tidak bisa mencapai kemajuan

13

ekonomi dan peradaban. Mereka dapat mengetahui kemajuan tersebut, tetapi berakhir dengan kehancuran jika mereka tidak kembali ke jalan yang lurus.

a. Definisi Pertumbuhan Ekonomi

Pertumbuhan ekonomi sebagai sebuah proses peningkatan output dari waktu ke waktu menjadi indikator penting untuk mengukur keberhasilan pembangunan suatu negara (Todaro, 2005).

Pembangunan ekonomi adalah pertumbuhan ditamabah perubahan yang berarti pembangunan ekonomi adalah pertumbuhan ekonomi yang diikuti oleh perubahan – perubahan dalam struktur dan corak (Sukirno, 1994). Simon Kuznets dengan Sukirno, mendefinisikan perumbuhan ekonomi sebagai suatu peningkatan bagi suatu negara untuk menyediakan barang – barang ekonomi bagi penduduknya, pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi,kelembagaan, serta penyesuaian ideologi yang dibutuhkan (Sukirno, 1995). Masalah pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang.

Kemampuan suatu negara untuk menghasilkan barang dan jasa akan meningkat ini disebabkan oleh faktor – faktor produksi yang selalu meningkat baik jumlah maupun kualitasnya.

Robinso Tarigan (2004) secara khusus menjelaskan pengertian pertumbuhan ekonomi wilayah (daerah) sebagai pertambahan pendapatan masyarakat yang terjadi disuatu wilayah, yaitu kenaikan seluruh nilai tambah yang terjadi di wilayah (daerah). Pertambahan pendapatan ini diukur dalam nilai riil (dinyatakan dalam harga konstan).

Menurut Todaro (2003 : 92) ada tiga faktor atau komponen utama dalam pertumbuhan ekonomi dari setiap bangsa. Ketiga faktor tersebut adalah :

1) Akumulasi modal yang meliputi semua bentuk atau jenis investasi baru yang ditanamkan pada tanah,peralatan fisik, dan modal atau sumber daya manusia.

2) Pertumbuhan penduduk yang pada akhirnya akan memperbanyak jumlah tenaga kerja, dan

3) Kemajuan teknologi.

b. Teori Pertumbuhan Ekonomi 1) Teori Pertumbuhan Rostow

Di dasari pada pengalaman empiris pembangunan yang telah dialami oleh negara–negara maju terutama eropa. Dengan mengamati proses pembangunan di negara–negara eropa dari mulai abad pertengahan hingga abad modern, maka kemudian rostow memformulasikan pola pembangunan yang ada menjadi tahap- tahap evolusi dari suatu pembangunan ekonomi yang dilakukan oleh negara–negara tersebut. Adapun tahap tersebut adalah: (1) tahap perekonomian tradisional; (2) tahap prakondisi tinggal landas; (3) tahap tinggal landas; (4) tahap menuju kedewasaan; (5) tahap konsumsi massa tinggi (Mudrajad Kuncoro, 2001).

2. Desentralisasi Fiskal

a. Definisi Desentralisasi Fiskal

Penerapan otonomi dan desentralisasi fiskal ditandai dengan diberlakukannya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 pada 1 januari 2001. Dalam perjalanannya kedua undang- undang tersebut menimbulkan beberapa permasalahan yang kemudian diperbaiki oleh pemerintah melalui revisi undang-

15

undang tersebut menjadi UU N0. 32 Tahun 2004 dan UU No. 33 Tahun 2004 tentang perimbangan keuangan pusat dan daerah yang diperlakukan pada bulan desember 2004 (RPJMN 2004-2009).

Dalam UU No. 32 Tahun 2004 desentralisasi diartikan sebagai penyerahan wewenang pemerintah oleh pemerintah (pusat) kepada daerah otonomi untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Menurut Ebel dan Yilmaz (2002: 245) ada tiga bentuk/variasi desentralisasi dalam kaitannya dengan derajat kemandirian pengambilan keputusan yang dilakukan di daerah, yaitu :

1) Dekonsentrasi merupakan pelimpahan kewenangan dari agen–agen pemerintah pusat yang ada di ibu kota negara pada agen–agen di daerah.

2) Delegasi merupakan penunjukan oleh pemerintah pusat pada pemerintah daerah untuk melaksanakan tugas–tugas pemerintahan dengan tanggung jawab pada pemerintahan pusat.

3) Devolusi merupakan penyerahan urusan fungsi–fungsi pemerintah pusat pada pemerintah daerah dimana daerah juga diberi kewenangan dalam mengelolah penerimaan dan pengeluaran daerahnya.

Mengingat prinsip fungsi mengikuti uang dalam pelaksanaan otonomi daerah, maka desentralisasi fiskal di indonesia merupakan bentuk dari desentralisasi yang ketiga devolusi. Lebih lanjut Slinko (2002 : 241) menyatakan bahwa :

Di bawah konsep 'desentralisasi fiskal' kami memahami penugasan tanggung jawab fiskal ke tingkat pemerintah yang lebih rendah, yaitu tingkat otonomi daerah (lokal) dan wewenang pemerintah daerah untuk memutuskan perluasannya sendiri dan kemampuannya untuk menghasilkan pendapatan daerah.

Pernyataan Slinko (2002 : 201) mempertegas pengertian desentralisasi fiskal, yaitu sebagai bentuk transfer kewenangan (tanggung jawab dan fungsi) dari pemerintah pusat kepada pemerintah daerah, termasuk di dalamnya pemberian otoritas bagi pemerintah daerah untuk mengelola penerimaan dan pengeluaran daerahnya sendiri.

Tujuan penerapan adalah untuk mendekatkan pemerintah dengan rakyatnya, dimana pemerintah dapat bekerja dengan lebih baik (efisien) dalam kondisi tersebut (Machfud, 2002:18).

Menurut Prawirosetoto (2002), desentralisasi fiskal adalah pendelegasian tanggung jawab dan kewenangan untuk pengambilan keputusan di bidang fiskal yang meliputi aspek penerimaan maupun aspek pengeluaran. Desentralisasi fiskal ini dikaitkan dengan tugas dan fungsi pemerintah daerah dalam penyediaan barang dan jasa publik .

Ada dua keuntungan yang dapat dicapai dari penerapan desentralisasi fiskal (Ebel dan yilmaz, 2002) antara lain:

1) Efisiensi dan alokasi sumber–sumber ekonomi

Desentralisasi akan meningkatkan efisiensi karena pemerintah daerah mampu memperoleh informasi yang lebih baik (dibandingkan dengan pemerintah pusat) mengenai kebutuhan rakyat yang ada di daerahnya. Oleh karena itu,

17

pengeluaran pemerintah daerah lebih mampu merefleksikan kebutuhan/pilihan masyarakat di wilayah tersebut dibandingkan bila dilakukan oleh pemerintah pusat.

2) Persaingan antara pemerintah daerah

Penyediaan barang publik yang dibiayai oleh pajak daerah akan mengakibatkan pemerintah daerah berkompetisi dalam menyediakan fasilitas publik yang lebih baik. Karena dalam sistem desentralisasi fiskal warga negara menggunakan metode “ vote by feet ” dalam menentukan barang publik di wilayah mana yang akan di manfaatkan.

b. Teori Desentralisasi Fiskal

Menjelaskan masalah desentralisasi fiskal tidak dapat lepas dari konsep umum desentralisasi yang menyangkut masalah administrasi dan politik. Oleh karena itu, pendefinisian desentralisasi fiskal selalu terkait dengan tiga hal tersebut dan merupakan prasyarat untuk mencapai tujuan desentralisasi, yaitu meningkatkan kesejahteraan masyarakat. Desentralisasi politik merupakan tonggak terwujudnya demokratisasi dan peningkatan partisipasi masyarakat dalam kegiatan pemerintahan dan pembangunan. Sementara desentralisasi administrasi merupakan instrumen untuk menjalankan pelayanan kepada masyarakat dan desentralisasi fiskal memiliki fungsi untuk mewujudkan pelaksanaan desentralisasi politik dan administrasi melalui pelimpahan kewenangan di bidang fiskal (Mardiasmo, 2009:563). Desentralisasi dapat dimaknai sebagai gambaran sejauh mana kewenangan dipegang oleh pemerintah daerah untuk mampu mengambil keputusan sendiri yang mengikat beberapa kebijakan pada ruang lingkup pemerintahan daerah (Litvack et all,. 1998:8)

1) Teori Federalisme Fiskal

Teori federalisme fiskal merupakan teori yang dikembangkan oleh Hayek, Musgrave dan Oates. Dalam teori ini ditekankan bahwa pertumbuhan ekonomi dapat dicapai dengan jalan desentralisasi yaitu pendelegasian wewenang oleh pusat kepada daerah untuk mengatur daerahnya sendiri atau sering disebut dengan otonomi daerah (otda).

Menurut Oates (1972), desentralisasi fiskal akan mampu meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat. Hal ini di karenakan pemerintah sub nasional/pemerintah daerah akan lebih efisien dalam produksi dan penyediaan barang–barang publik. Pengambilan keputusan pada level pemerintah lokal (kabupaten/kota) akan lebih di dengarkan untuk menganekaragamkan pilihan lokal/daerah dan lebih berguna bagi efisensi alokasi.

Teori federalisme fiskal memiliki dua perspektif teori yang menjelaskan tentang dampak ekonomi dari implementasikan desentralisasi, yakni menurut teori tradisional (teori generasi pertama) dan teori perspektif baru (teori generasi kedua).

c. Indikator Desentralisasi Fiskal

Untuk mengatur desentralisasi fiskal di suatu wilayah terdapat dua variabel umum yang sering digunakan, yaitu pengeluaran dan penerimaan daerah. Ebel dan Yilmaz (2002) menyatakan terdapat variasi dalam pemilihan indikator untuk mengukur desentralisasi anatara negara yang satu dengan negara yang lain.

Meskipun sama – sama menggunakan variabel yang pengeluaran dan penerimaan pemerintah yang menjadi pembeda adalah variabel ukuran yang digunakan oleh peneliti yang satu dengan peneliti yang lain. Ada tiga ukuran variabel yang umum

19

digunakan, seperti: jumlah penduduk, luas wilayah, dan GDP. Lebih lanjut Ebel dan Yilmaz (2002) bahwa baik penerimaan dan atau pengeluaran pemerintah bukanlah indikator yang sempurna untuk mengukur desentralisasi fiskal.

Meskipun kedua variabel tersebut bukan merupakan indikator sempurna dari desentralisasi fiskal, penelitian ini akan menggunakan share penerimaan daerah Penerimaan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) untuk mengukur kemandirian fiskal daerah (derajat desentralisasi daerah). Memilih sumber pendapatan sebagai indikator desentralisasi fiskal dikarenakan keterbatasan data yang tersedia dari sisi pengeluaran.

1) Penerimaan daerah

Dalam mengalokasikan pembelanjaan atas sumber–sumber penerimaannya terkait dengan fungsi desentralisasi, daerah memiliki kebijakan penuh untuk menentukan besaran dan sektor apa yang akan dibelanjakan (kecuali transfer DAK yang digunakan untuk kebutuhan khusus). Menurut UU No. 25 Tahun 1999 dan UU No. 33 Tahun 2004 tentang penerimaan keuangan antara pusat dan daerah, maka sumber penerimaan daerah terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain–lain pendapatan (Nurcholis,2005).

a) Pendapatan Asli Daerah (PAD)

Menurut Halim dalam Landiyanto, 2005 ciri utama suatu daerah mampu melaksanakan suatu otonomi daerah mampu melaksanakan suatu otonomi adalah (1) kemampuan keuangan daerah yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber–sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk mengelola pemerintah;

(2) ketergantungan kepada bantuan pusat harus seminimal mungkin oleh karena itu, Pendapatan Asli Daerah (PAD) harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

PAD mencerminkan kekuatan pajak lokal yang “cukup” sebagai kondisi yang diperlukan bagi terwujudnya otonomi daerah yang luas. Jadi keinginan daerah untuk meningkatkan penerimaan dari pajak dan retribusi adalah keuangan negara (perpajakan) agar pajak dan retribusi daerah tidak distortif dan menyebabkan inefisiensi ekonomi (Simanjuntak, 2005).

Berdasarkan UU No. 32 Tahun 2004, PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan daerah yang dipisahkan, dan lain- lain PAD yang sah. Lain–lain PAD yang sah dapat berupa hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi potongan. Ataupun bentuk lain sebagai akibat dari penjualan dan atau pengadaan barang dan jasa oleh daerah. Pajak daerah dan retribusi daerah merupakan aspek pendapatan yang paling utama dalam PAD karena nilai dan proporsinya yang cukup dominan.

b) Dana Perimbangan

Dana perimbangan merupakan hasil kebijakan pemerintah pusat di bidang desentralisasi fiskal demi keseimbangan fiskal antara pusat dan daerah, yang terdiri dari dana bagi hasil pajak atau bukan pajak, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

Dana Bagi Hasil (DBH) merupakan salah satu jenis dari dana perimbangan antara pusat dan daerah di bidang desentralisasi fiskal. Melalui UU No. 32 Tahun

21

2004 dan UU No. 33 Tahun 2004 Dana Bagi Hasil (DBH), dibagi menjadi dua yaitu : 1) Dana Bagi Hasil; Dalam UU No. 32 Tahun 2004 pasal (11) disebutkan bahwa bagian daerah dari bagi hasil pajak berasal dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan (Pph) perorangan dalam negeri. 2) Dana Bagi Hasil bukan pajak atau sumber daya alam berasal dari pendapatan Iuaran Hak Pengusaha (IHP), UU No. 33 Tahun 2004, SDA yang dibagi hasilkan adalah minyak bumi, gas alam, panas bumi, pertambangan umum (seperti batu bara, nikel, emas, dsb), hasil hutan dan hasil perikanan. Bagi hasil dilakukan antara pusat dengan daerah dimana SDA itu berada. Jadi, daerah yang tidak memiliki SDA atau yang tidak berada dalam satu provinsi dengan daerah kaya pada dasarnya tidak akan memperoleh bagian (Simanjuntak, 2005).

Dana Alokasi Umum (DAU) adalah transfer yang bersifat umum black grant. Tujuan pengalokasian DAU adalah dalam rangka pemerataan kemampuan penyediaan pelayanan publik di antara pemerintah daerah di indonesia. Secara implisit DAU bertujuan untuk menetralkan dampak peningkatan ketimpangan antar daerah sebagai akibat bagi hasil pajak dan SDA yang tidak merata. DAU untuk satu wilayah dialokasikan atas dasar (Simanjuntak, 2005).

Dana Alokasi Khusus (DAK) merupakan dana perimbangan yang berasal dari APBN (Nurcgholis,2005). Kriteria umum DAK adalah pembiayaan kebutuhan yang tidak dapat diperkirakan dengan menggunakan formula DAU dan kebutuhan yang merupakan komitmen atau prioritas nasional di daerah dimana sumbernya dinyatakan secara spesifik. DAK dilandasi oleh pemikiran bahwa tidak semua

bentuk pelayanan daerah bisa dituangkan dalam bentuk formula dan variabel- variabelnya sebagaimana halnya DAK.

Pendapatan lain–lain terdiri atas pendapatan hibah dan pendapatan dana darurat (Nurcholis, 2005). Hibah kepada daerah yang bersumber dari luar negeri dilakukan melalui pemerintah (pusat). Pemerintah mengalokasikan dana darurat yang berasal dari APBN untuk keperluan mendesak (bencana nasional dan atau peristiwa luar biasa) yang tidak dapat diatasi oleh daerah dengan menggunakan sumber APBD.

1. Pengeluaran Pemerintah

Sumber keuangan negara yang bersumber dari zakat. Setiap zakat ditentukan oleh jumlah dan kondisi yang di tentukan secara umum. Kebijakan umum zakat ini didasarkan pada al–quran, dalam Q.S At–Taubah ayat 60 di bawah ini :

ِف َو ۡمُهُبوُلُق ِةَفَّلَؤُمۡلٱ َو اَهۡيَلَع َنيِلِمََٰعۡلٱ َو ِنيِك ََٰسَمۡلٱ َو ِءٓا َرَقُفۡلِل ُتََٰقَدَّصلٱ اَمَّنِإ۞

لٱ ِليِبَس يِف َو َنيِم ِرََٰغۡلٱ َو ِباَق ِ رلٱ ي ِنۡبٱ َو ِهَّل

ميِكَح ٌميِلَع ُهَّللٱ َو ِِۗهَّللٱ َنِ م اةَضي ِرَف ِِۖليِبَّسلٱ ٠٦)

( Terjemahnya:

60. Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang- orang miskin, pengurus-pengurus zakat, para mu´allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan TUHAN dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan TUHAN, dan TUHAN Maha Mengetahui lagi Maha Bijaksana.

Selain di gunakan sebagai dasar untuk memungut zakat sebagai pendapatan negara, ayat ini menjelaskan cara penyaluran dan cara distribusinya. Zakat harus di bagikan kepada kelompok–kelompok yang di sebutkan secara tegas dan pasti di

23

sebutkan (al–mansus). Menurut ma manan perintah al–quran ini menetapkan berbagai kebijakan pengeluaran untuk mendistribusikan kekayaan secara merata di antara semua kelas masyarakat. Cara pendistribusian zakat adalah dengan mengutamakan daerah–daerah di mana zakat itu di pungut. Zakat belum di kembalikan ke pusat pemerintah ke madinah tetapi dibgikan langsung kepada kelompok yang berhak menerimanya. Muhammad SAW memberi wewenang kepada para petugas pemungut untuk mengelola dan mendistribusikannya kepada masyarakat setempak.

Pelaksanaan otonomi daerah pada tahun 2001 menyebabkan terjadinya desentralisasi kekuasaan dari pemerintah pusat ke berbagai daerah. Pemerintah daerah pada awalnya merupakan perwujudan dari pemerintah pusat dan bertindak atas perintah pemerintah pusat. Dengan pelaksanaan otonomi daerah menjadi pemerintahan yang memiliki otonomi daerah dan tanggung jawab untuk mengatur wilayahnya (sesuai dengan kebutuhan daerah) dalam ketentuan hukum yang telah ditentukan sebelumnya. Hal ini tercantum piagam eropa tentang pemerintahan sendiri lokal dalam bailey (1999).

Pemerintahan sendiri lokal menunjukkan hak dan kemampuan otoritas lokal, dalam batas-batas hukum, untuk mengatur dan mengelola sebagian besar urusan publik di bawah tanggung jawab mereka sendiri dan untuk kepentingan penduduk lokal.

Otoritas lokal berhak dalam kebijakan ekonomi nasional untuk sumber keuangan mereka sendiri yang memadai, yang dapat mereka gunakan secara bebas dalam kerangka kekuasaan mereka.

Sehingga dengan sistem otonomi daerah tiap wilayah kabupaten/kota dapat menyediakan berbagai pelayanan publik yang beragam sesuai dengan kebutuhan daerahnya. Pembagian kewenangan antara pusat dan daerah haruslah berdasarkan pada prinsip efisensi, agar sistem otonomi ini dapat berjalan dengan optimal (Suparmoko,2002).

Dalam UU No. 32 Tahun 2004 wewenang pemerintah pusat meliputi enam bidang yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, dan agama. Sementara wewenang pemerintah daerah adalah; (1) perencanaan danpengendalianpembangunan;(2) perencanaan,pemanfaatan dan pengawasan tata ruang;(3) penyelenggaraan keterbitan umum dan ketentuan masyarakat;(4) penyediaan sarana dan prasarana umum;(5) penanganan bidang kesehatan;(6) penyelenggaraan pendidikan;(7) penanggulangan masalah sosial;(8) pelayanan bidang ketenagakerjaan;(9) fasilitas pengembangan koperasi serta usaha kecil dan menengah;(10) pengendalian lingkungan hidup;(11) pelayanan pertahana;(12) pelayanan kependudukan dan catatan sipil;(13) pelayanan administrasi umum pemerintahan;(14) pelayanan administrasi penanaman modal;(15) penyelenggaraan pelayanan dasar lainnya;(16) urusan wajib lainnya yang telah diamanatkan oleh peraturan perundang–undangan.

Pengeluaran pemerintah harus dilakukan guna membiayai berbagai aktivitas atau fungsi yang menjadi tanggung jawabnya (Muluk, 2005). Menurut Guritno Mangkoesoebroto (2001) ada 3 fungsi pemerintahan yaitu :

25

1) Fungsi Alokasi, yaitu fungsi pemerintah untuk mengusahakan agar alokasi sumber – sumber ekonomi (barang publik, barang swasta, barang campuran) dilaksanakan secara efisien.

2) Fungsi Distribusi, yaitu fungsi pemerintah untuk mewujudkan distribusi pendapatan atau kekayaan yang merata.

3) Fungsi Stabilitas, yaitu fungsi pemerintah untuk menjaga kestabilan kondisi perekonomian karena perekonomian yang diserahkan kepada pasar akan rentan terhadap goncangan (inflasi dan deflasi).

Menurut Suparmoko (1994), pengeluaran pemerintah dapat dibedakan menjadi dua berdasarkan tujuannya yaitu :

1) Exhaustive, yaitu pengeluaran yang bertujuan untuk mengalihkan sektor–

sektor produksi dari sektor swasta ke sektor pemerintah (berupa pembelian barang dan jasa dalam perekonomian yang dapat langsung dikonsumsi maupun untuk menghasilkan barang lain).

2) Transfer payment, yaitu pengeluaran yang bertujuan untuk memindahkan daya beli dari unit ekonomi yang satu ke unit ekonomi yang lain dan menyerahkan keputusan penggunaan daya beli tersebut pada unit terakhir (dapat berupa pemindahan daya beli pada individu untuk kepentingan sosial pada perusahaan sebagai subsidi maupun pada pemerintah sebagai (hibah/grants).

a. Anggaran Penerimaan dan Belanja Daerah

Dalam mengalokasikan belanja untuk sumber pendapatan yang terkait dengan fungsi desentralisasi setiap daerah memiliki kebijakan lengkap untuk

menentukan skala dan departemen belanja (kecuali transfer DAK berkebutuhan khusus) yang dituangkan dalam APBD. APBD pada dasarnya mencakup rencana keuangan yang diperoleh dan digunakan oleh pemerintah daerah dalam satu tahun anggaran untuk menjalankan kewenangnannya dalam menyelenggarakan urusan pemerintahan dan pelayanan publik.

b. Dasar Teori Perkembangan Pengeluaran Pemerintah 1) Teori Musgrave dan Rostow

Beliau menghubungkan perkembangan pengeluaran pemerintah dengan tahap – tahap pembangunan ekonomi dalam negara.

Pada tahap awal perkembangan pembangunan ekonomi peran pemerintah sangat besar terutama dalam penyediaan sarana prasarana misalnya sarana pendidikan, kesehatan, transportasi. Kemudian pada tahap menengah peran investasi swasta menjadi lebih besar tetapi masih diperlukan peran pemerintah untuk meningkatkan pertumbuhan ekonomi. Di samping dan peran pemerintah menjadi semakin besar karena terjadi kegagalan pasar . Akibat peran swasta yang besar dan juga pemerintah harus menyediakan barang dan jasa publik dalam jumlah yang besar dengan kuantitas yang lebih baik karena pertumbuhan dan tuntutan kesejahteraan semakin tinggi.

Di samping itu hubungan antarsektor bersifat lebih rumit misalnya kebijakan pembangunan ekonomi yang dilakukan dengan meningkatkan sektor industri, dengan banyaknya industri akan menyebabkan akibat negatif berupa pencemaran lingkungan yang merugikan masyarakat. Keadaan ini menuntut

27

keterlibatan pemerintah untuk mengurangi aspek negatif tersebut juga menjadi mediator atas tuntutan buruh untuk kenaikan upah.

Pada tahap lanjut pembangunan ekonomi aktivitas pemerintah mulai beralih dari penyediaan sarana prasarana ke pengeluaran untuk aktivitas sosial misalnya program pelayanan kesehatan lansia.

2) Teori Peacock dan Wiseman

Teorinya didasarkan pada asumsi bahwa ada kecederungan tindakan pemerintah untuk memperbesar pengeluarannya tetapi pada sisi lain akan mengakibatkan beban masyarakat dalam bentuk pajak menjadi lebih besar untuk membiayai pengeluaran pemerintah tersebut. Sementara menurut Peacock dan Wiseman ada titik toleransi pajak yaitu suatu tingkat di mana masyarakat dapat memahami besarnya pemungutan pajak yang dibebankan untuk membiayai pengeluaran pemerintah.

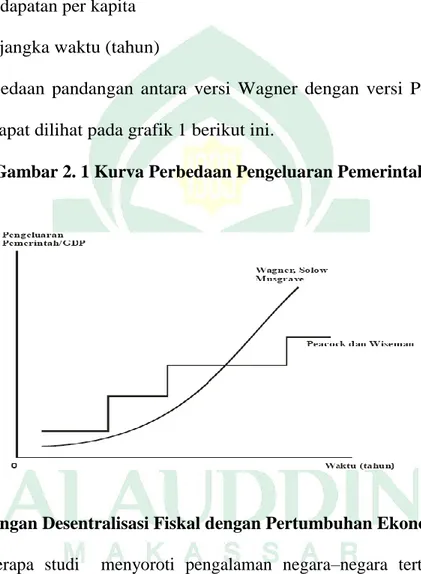

3) Hukum Wagner

Teori wagner tentang perkembangan pengeluaran pemerintah disebut sebagai Hukum Wagner tentang peningkatan aktivitas pemerintah. Teori ini mengemukakan perkembangan pengeluaran pemerintah yang semakin besar dalam presentase terhadap GNP dimana teori ini didasarkan pada pengamatan di negara–

negara Eropa,US,dan Jepang pada abad ke-19 (Mangkoesoebroto, 2001). Wagner mengemukakan pendapatnya dalam bentuk suatu hukum Wagner sebagai berikut dalam suatu perekonomian apabila pendapatan perkapita Hukum Wagner dapat diformulasikan sebagai berikut :

Pk PP1 Pk PP2 ... Pk PPn PPK1 PPK2 PPKn

Dimana:

Pk PP = Pengeluaran pemerintah per kapita PPK = Pendapatan per kapita

1,2,...,n = jangka waktu (tahun)

Perbedaan pandangan antara versi Wagner dengan versi Peacock dan Wiseman dapat dilihat pada grafik 1 berikut ini.

Gambar 2. 1 Kurva Perbedaan Pengeluaran Pemerintah

2. Hubungan Desentralisasi Fiskal dengan Pertumbuhan Ekonomi

Beberapa studi menyoroti pengalaman negara–negara tertentu dalam mengimplementasikan desentralisasi fiskal mempunyai dampak positif terhadap pertumbuhan ekonomi (lihat Bird Dan Vaillancourt, 2000). Kedua hubungan tersebut saat ini sedang dikembangkan dan banyak menjadi perdebatan di antara para ahli dalam berbagai literatur teoritik dan empirik.

29

Menurut Oates (1993) yang menyatakan bahwa desentralisasi akan menciptakan efisiensi ekonomi dan memiliki pengaruh pembentukan dinamis pada pertumbuhan ekonomi. Menurut Jorge Martinez-Vasquez Dan Robert M. Mcnab (2001) pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi. Dijelaskan bahwa hubungan antara desentralisasi fiskal dengan pertumbuhan ekonomi belum tentu mempunyai dampak langsung terhadap pertumbuhan ekonomi yang tinggi apabila desentralisasi fiskal dipusatkan pada pengeluaran atau pembelanjaan publik

Menurut Raksaka Mahi (2001) dampak desentralisasi dengan judul “fiscal desentralization : it’s impact on cities growth”. Menggunakan model ekonometrika simultan two stage least squares model. Variabel desentralisasi fiskal diukur dengan dana bagi hasil, DAU, dan DAK. Hasil penelitian disimpulkan bahwa; (1) dana alokasi umum lebih menjanjikan pertumbuhan ekonomi dibandingkan dengan yang lainnya walaupun desain kebijakan dana alokasi umum tidak mendukung pemerataan ekonomi antar daerah, (2) bagi hasil pajak dan bukan pajak menurunkan pertumbuhan ekonomi (3) kebutuhan bagi hasil sumber daya alam berpotensi mengurangi tingkat pertumbuhan ekonomi dan meningkatkan kesenjangan antar daerah.

Menurut Bambang Ps Brodjonegoro Dan Teguh Dartanto (2003) mengestimasi dampak desentralisasi fiskal di indonesia terhadap pertumbuhan ekonomi dan kesenjangan antar daerah analisis model makro ekonometrik simultan.

Hasil analisis diperoleh bahwa setelah pelaksanaan desentralisasi fiskal kesenjangan antar wilayah semakin besar antar daerah di indonesia. Dalam era desentralisasi fiskal dengan transfer dana dari pemerintah pusat dan kewenangan

yang luas kepada deerah untuk mengelola dan mengoptimalkan potensi–potensi ekonomi yang ada memberi efek positif terhadap pertumbuhan ekonomi daerah.

Menurut Lin Dan Liu (2000), Sasana (2006), Iskandar (2012), Amanda (2017), Gavriluta (Vatamanu) Dan Oprea (2017) menyimpulkan bahwa desentralisasi fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi, Sedangkan menurut Zhang Dan Zou (1998) Dan Hendri (2015) bahwa desentralisasi fiskal berpengaruh negatif terhadap pertumbuhan ekonomi.

Sejalan dengan itu penelitian Priyo Hari (2005 : 19) mengenai dampak desentralisasi fiskal terhadap pertumbuhan ekonomi di kabupaten dan kota se jawa- bali menyatakan bahwa pertumbuhan ekonomi selama pelaksanaan desentralisasi fiskal signifikan lebih baik daripada sebelum pelaksanaan.

Penelitian Carlos, Et Al (1996 : 22) dengan judul Desentralisasi dan Kesenjangan Ekonomi Regional menyatakan bahwa pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi yang telah menerima perhatian dalam beberapa tahun terakhir, menunjukkan korelasi yang kuat antara desentralisasi terutama desentralisasi fiskal.

Menurut Jorge Martinez-Vasquez Dan Robert M.Mcnab (2001) tentang pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi. Dijelaskan bahwa hubungan antara desentralisasi fiskal dengan pertumbuhan ekonomi belum tentu mempunyai dampak secara langsung. Desentralisasi akan mempunyai dampak langsung terhadap pertumbuhan ekonomi yang tinggi apabila desentralisasi fiskal dipusatkan pada pengeluaran atau pembelanjaan publik.

31

3. Hubungan Pengeluaran Pemerintah dengan Pertumbuhan Ekonomi Strategi pembangunan negara berkembang berpedoman pada kemajuan ekonomi yang mengutamakan pencapaian pertumbuhan ekonomi yang tinggi.

Pertumbuhan ekonomi adalah gambaran kuantitatif dari pembangunan perekonomian suatu tahun dibandingkan dengan tahun sebelumnya. Dengan mengetahui pertumbuhan ekonomi maka hal tersebut dapat digunakan untuk menganalisis kinerja perekonomian suatu negara (Sukirno,2006).

Menurut Sodik (2007) menjelaskan bahwa pengeluaran pemerintah baik pengeluaran pembangunan maupun pengeluaran rutin mempunyai pengaruh yang signifikan dan positif terhadap pertumbuhan ekonomi regional.

Menurut Dudzeviciute, Simelyte, & Liucvaitiene (2018) yang meneliti negara–negara eropa Mengatakan bahwa negara yang memperoleh hasil hubungan positif antara pengeluaran pemerintah dan pertumbuhan ekonomi adalah portugal dan united kingdom sedangkan negara yang memperoleh hasil negatif adalah Austria,Finlandi,Italia, Dan Swedia. Dan ada beberapa juga yang mendapatkan hasil tidak signifikan yaitu Belgia,Perancis,Yunani Dan Irlandia.

Menurut Sasana (2012), Ndakularak Et Al. (2013), Anitasari Dan Soleh (2015), dan Maingi (2017) tentang pengeluaran pemerintah tehadap pertumbuhan ekonomi menyatakan bahwa belanja pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Sementara Olopada Dan Olopade (2010), iheanacho (2016), sumardjoko (2017) dan okombi (2018) menyatakan bahwa pengeluaran pemerintah tidak berpengaruh dan cenderung berpengaruh negatif terhadap pertumbuhan ekonomi.

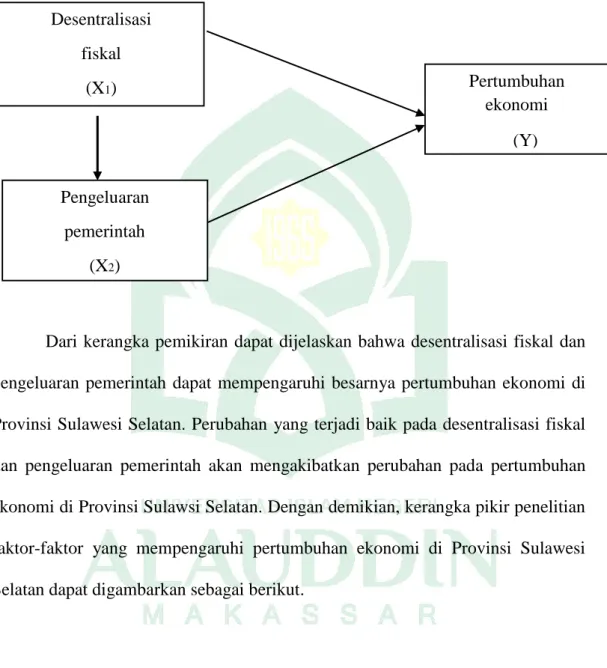

B. Kerangka Pikir

GAMBAR 2. 2 Kerangka Pikir Penelitian

Dari kerangka pemikiran dapat dijelaskan bahwa desentralisasi fiskal dan pengeluaran pemerintah dapat mempengaruhi besarnya pertumbuhan ekonomi di Provinsi Sulawesi Selatan. Perubahan yang terjadi baik pada desentralisasi fiskal dan pengeluaran pemerintah akan mengakibatkan perubahan pada pertumbuhan ekonomi di Provinsi Sulawsi Selatan. Dengan demikian, kerangka pikir penelitian faktor-faktor yang mempengaruhi pertumbuhan ekonomi di Provinsi Sulawesi Selatan dapat digambarkan sebagai berikut.

Pertumbuhan ekonomi

(Y) Desentralisasi

fiskal (X1)

Pengeluaran pemerintah

(X2)

33

C. Hipotesis

Berdasarkan pemikiran yang terkandung dalam masalah pokok dan tujuan yang hendak dicapai maka hipotesis dirumuskan sebagai berikut:

1. Diduga bahwa desentralisasi fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi

2. Diduga bahwa pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

3. Diduga bahwa desentralisasi fiskal dan pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

34 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah kuantitatif, yaitu metode penelitian yang merupakan pendekatan ilmiah terhadap keputusan ekonomi. Pendekatan metode ini berangkat dari data lalu diproses menjadi informasi yang berharga bagi pengambilan keputusan. Metode ini juga harus menggunakan alat bantu kuantitatif berupa data runtut waktu (time series) yaitu data yang disusun menurut waktu pada suatu variabel tertentu. Dalam penelitian ini menggunakan sumber data sekunder.

Pertumbuhan ekonomi berarti perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi merupakan suatu ukuran kuantitatif yang menggambarkan perkembangan suatu perekonomian daerah dalam suatu tahun tertentu. Pertumbuhan Ekonomi diukur dengan rumus Pertumbuhan Ekonomi =(PDRBt−PDRBt−1)

PDRBt−1 100%

Dimana:

PDRBt = Produk domestik regional bruto pada tahun t

PDRBt-1 = Produk domestik regional bruto satu tahun sebelum tahun t Satuan dari variabel pertumbuhan ekonomi adalah persen.

Menurut Ebel dan Yilmaz (2002) mengenai pengukuran derajat desentralisasi fiskal dalam penelitian ini dilakukan dengan menggunakan derajat desentralisasi fiskal share penerimaan Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD). Memilih sumber pendapatan sebagai indikator

35

desentralisasi fiskal dikarenakan keterbatasan data yang tersedia dari sisi pengeluaran. Satuan dari variabel desentralisasi fiskal adalah rupiah.

DFit =PADit

TPDit× 100%

Dimana:

DFit = Derajat desentralisasi fiskal, pada tahun t PADit = Pendapatan asli daerah, pada tahun t TPDit = Total penerimaan daerah, pada tahun t

Dalam mengukur Pengeluaran pemerintah variabel ini diproksi dengan belanja daerah dalam satuan rupiah dalam APBD Provinsi Sulawesi Selatan.

Pengeluaran/belanja diukur dengan rumus:

Efektivitas Belanja belanja daerah

Pendapatan × 100%

B. Jenis dan Sumber Data

Dalam penelitian ini menggunakan sumber data sekunder yaitu sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara dan diperoleh dari BPS dan BPKAD Provinsi Sulawesi Selatan.

Data yang dipergunakan dalam penelitian ini diperoleh dari beberapa sumber, antara lain :

1. Data pertumbuhan ekonomi di Provinsi Sulawesi Selatan pada kurun waktu 2011–2020 bersumber dari BPS Provinsi Sulawesi Selatan.

2. Data realisasi penerimaan pemerintah daerah di Provinsi Sulawesi Selatan tahun 2011-2020 bersumber dari DJPK kemenkeu Provinsi Sulawesi Selatan.

3. Data realisasi belanja pemerintah daerah di Provinsi Sulawesi Selatan tahun 2011-2020 bersumber dari DJPK kemenkeu Provinsi Sulawesi Selatan.

C. Metode Pengumpulan Data

Teknik yang dipakai dalam pengumpulan data adalah melalui studi pustaka dan teknik dokumentasi. Studi pustaka merupakan teknik untuk mendapatkan informasi melalui catatan,literatur,dokumentasi dan lain–lain yang masih relevan dan teknik dokumentasi dilakukan dengan menelusuri dan mendokumentasikan data – data dan informasi yang berkaitan dalam penelitian ini. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dalam bentuk sudah jadi dari Badan Pusat Statistika (BPS) dan DJPK Kemenkeu Provinsi Sulawesi Selatan.

Data yang diperoleh adalah data dalam bentuk tahunan untuk masing–masing variabel.

D. Metode Analisis

1. Analisis Regresi Linier Berganda

Penelitian ini menggunakan analisis regresi linier berganda dengan data runtut waktu (time series). Untuk menguji bisa tidak regresi tersebut digunakan dan untuk menguji hipotesis yang dilakukan, maka diperlukan pengujian pengaruh variabel independen dan dependen di persamaan berikut:

Y = β0 + β1X1 + β2X2 + e Dimana:

Y = Pertumbuhan ekonomi β0 = Konstanta

X1 = Desentralisasi fiskal X2 = Pengeluaran pemerintah

β1-β2 = Koefisien regresi variabel independent e = Error

37

2. Pengujian Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda. Uji asumsi klasik terbagi menjadi empat yaitu:

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik baik dengan melihat grafik secara histogram ataupun dengan melihat secara normal probability plot. Normalitas data dapat dilihat dari penyebaran data (titik) pada sumbu diagonal pada grafik normal P-plot atau dengan melihat histogram dari residualnya.

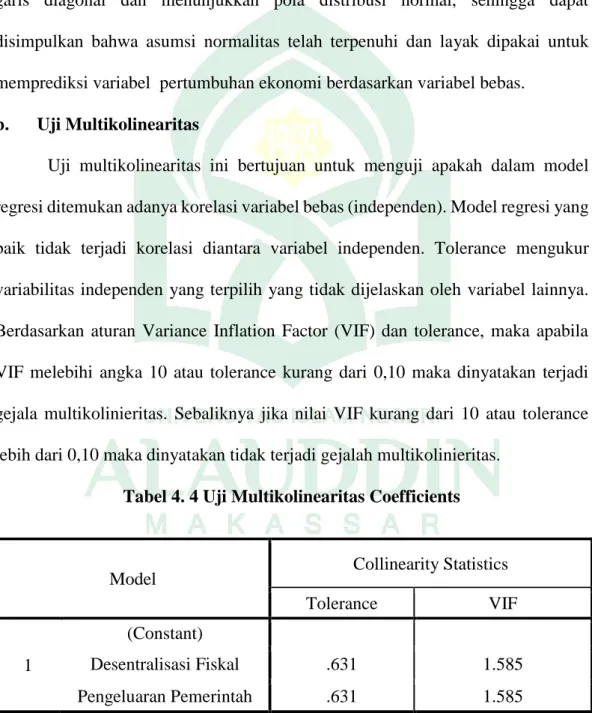

b. Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Toleransi mengukur variabilitas independen yang terpilih yang tidak dapat dijelaskan oleh variabel lainnya. Berdasarkan aturan variance inflation factor (VIF) dan tolerance, maka apabila VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka dinyatakan terjadi gejala multikolinieritas. Sebaliknya jika nilai VIF kurang dari dari 10 atau tolerance lebih dari 0,10 maka dinyatakan tidak terjadi gejala multikolinieritas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Salah satu metode analisis untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian nilai Lagrange Multiplier Test atau LM Test. Model regresi yang baik adalah regresi yang bebas

dari autokorelasi.

Kriteria penilaian dengan uji Lagrange Multiplier Test atau LM Test. adalah sebagai berikut.

1) Jika X2 hitung < X2 tabel maka tidak terjadi gejala autokorelasi 2) Jika X2 hitung > X2tabel maka terjadi gejala autokorelasi

Rumus untuk mencari X2hitung sebagai berikut:

X2 = N R square d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan varience dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah heteroksiditas atau tidak terjadi heteroksiditas. Untuk mendeteksi ada tidaknya heteroksiditas dalam penelitian ini dilakukan dengan analisis grafik.

Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual yang telah distudentized.

Dasar analisis yang digunakan dalam uji heterokedastisitas dijelaskan sebagai berikut :

39

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bentuk gelombang, melebar kemudian menyempit), menunjukkan telah terjadi heteroskedastiisitas.

2) Jika tidak ada pola tertentu dan titik-titik menyebar di atasnya dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas, yang menunjukkan bahwa telah terjadi heteroskedastisitas.

3. Pengujian Hipotesis

Uji hipotesis merupakan jawaban sementara dari rumusan masalah dalam penelitian, di mana rumusan masalah dalam penelitian yang ada di bab 1 telah dinyatakan dalam bentuk kalimat pertanyaan. Dalam penelitian ini menggunakan hipotesis asosiatif untuk melihat hubungan variabel desentraliisasi fiskal dan pengeluatan pemerintah terhadap pertumbuhan ekonomi di daerah provinsi sulawesi selatan. Uji hipotesis terbagi menjadi:

a. Koefisien korelasi (R)

Koefisien korelasi pada dasarnya merupakan nilai yang menunjukkan tentang adanya hubungan antara dua variabel atau lebih serta besarnya hubungan tersebut.

b. Koefisien Determinasi R-Square(𝐑𝟐 )

Analisis ini digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen terhadap variabel dependen. Koefisien ini menunjukkan seberapa besar persentase variabel independen mampu menjelaskan variabel dependen.