TESIS

OLEH :

MUHAMMAD IKRAR 187017041

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Universitas Sumatera Utara

Universitas Sumatera Utara

Telah0Diuji0dan0Dinyatakan0LULUS0di0Depan0Tim0Penguji Pada Hari Selasa 10 November 2020

Judul Tesis : Pengaruh Opinion Shopping, Reputasi Auditor, Audit Client Tenure, Leverage, dan Kondisii Keuangan Terhadap Pemberian Opini Audit Going Concern Kepada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

Nama Mahasiswa : Muhammad Ikrar

NIM : 187017041

Program Studi : Magister (S2) Akuntansi

Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA

KetuaPenguji/Pembimbing

Dr. Rujiman, MA AnggotaPenguji/Pembimbing

Prof. Erlina, 0SE, M.Si, 0Ph.D, 0Ak, CA, 0CMA, CPA

AnggotaPenguji

Rina Br Bukit, SE, M.Si, Ph.D, Ak, CA AnggotaPenguji Idhar Yahya, MBA, Ak, CA, CSRA AnggotaPenguji

Universitas Sumatera Utara

Universitas Sumatera Utara

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan penulisan tesis ini dengan baik yang berjudul “Pengaruh Opinion shopping, Reputasi Auditor, Audit Client Tenure, Leverage dan Kondisi Keuangan terhadap Pemberian Opini Audit Going Concern kepada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

Peneliti menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA selaku Ketua Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai dosen penguji yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA selaku Sekretaris Jurusan Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA selaku Dosen Pembimbing Satu saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

Universitas Sumatera Utara

7. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Ibu Rina Br Bukit, SE, M.Si, Ph.D, Ak, CA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

9. Bapak Idhar Yahya, MBA, Ak, CA, CSRA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

10. Bapak dan Ibu dosen serta staf administrasi Program Studi Magister Akuntansi atas segala ilmu dan bantuan yang diberikan.

11. Teristimewa Kedua orang tua penulis yang sangat peneliti cintai dan hormati M. Yusuf Ismail Pase, SH, MH dan Meutia H Ahmad S.Pd yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam menjalani pendidikan hingga dapat menyelesaikan tesis ini.

12. Saudara-saudaraku, Nabhani Yustisi, SH, MH, Malikul Adil, Malikul Zahir, terima kasih atas dukunganmu dalam banyak hal, dan kuharap kita selalu bersama untuk membuat orang tua kita bahagia.

13. Terimakasih untuk Windaliana Masitah, SE, MSi, yang telah membantu peneliti dalam menyelesaikan tesis ini dan juga atas support, dan motivasi kepada peneliti.

Universitas Sumatera Utara

14. Rekan-rekan seperjuangan di Program Magister Akuntansi Universitas Sumatera Utara yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga peneliti dapat menyelesaikan pendidikan dan tesis ini.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah mendukung dalam penyelesaian tesis ini yang tidak dapat disebutkan satu per satu. Peneliti berharap semoga tesis ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Medan, 10 November 2020

Peneliti,

Muhammad Ikrar

Universitas Sumatera Utara

Nama : Muhammad Ikrar

Alamat 0 : Jalan Pasar 1 Gg Pribadi 2 No 10B Tjg Sari, Medan Tempat0/0Tanggal0Lahir : Lhokseumawe, 29 April 1995

Agama0 : Muslim

Status0Perkawinan : Belum Menikah Nama Ayah : M Yusuf Ismail Pase

Nama Ibu : Meutia H Ahmad

RIWAYAT PENDIDIKAN

Tahun 2001 s.d 2007 : SD Negeri 1 Lhokseumawe Tahun 2007 s.d 2010 : SMP Negeri 1 Lhoksemuawe

Tahun 2010 s.d 2013 : SMA Yayasan Pendidikan Shafiyyatul Amaliyyah (YPSA) Medan

Tahun 2013 s.d 2017 : Sarjana (S1) Universitas Islam Indonesia Yogyakarta Tahun 2018 s.d 2020 : Magister (S2) Universitas Sumatera Utara

Universitas Sumatera Utara

ii

PENGARUH OPINION SHOPPING, REPUTASI AUDITOR, AUDIT CLIENT TENURE, LEVERAGE, DAN KONDISI KEUANGAN TERHADAP

PEMBERIAN OPINI AUDIT GOING CONCERN KEPADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Opini audit going concern merupakan opini yang diterbitkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya. Opini audit going concern oleh banyak faktor. Tujuan penelitian adalah untuk mendapatkan bukti empiris pengaruh opinion shopping, reputasi auditor, ausit client tenure, leverage, dan kondisi keuangan terhadap pemberian opini audit going concern Jenis penelitian yang digunakan adalah penelitian kuantitatif. Penelitian ini dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Indonesia Capital Market Directory tahun 2014-2018. Populasi dalam penelitian ini sebanyak 25 populasi dengan pemilihan sampel menggunakan purposive sampling periode 5 tahun penelitian, sehingga jumlah observasi dalam penelitian ini adalah 125 data. Metode analisis data yang digunakan dalam penelitian ini adalah Analisis Regresi Logistis Berganda yang dilakukan dengan bantuan software Stata.

Hasil Likelihood Ratio menunjukkan nilai prob > chi2 signifikan 0.0000 lebih kecil dari 0.005 (0.0000 < 0.05) yang artiya yaitu opinion shopping, reputasi auditor, audit client tenure, leverage, dan kondisi keuangan berpengaruh bersama-sama (simultan) terhadap opinion audit going concern. Hasil uji parsial menunjukkan bahwa reputasi auditor dan kondisi keuangan berpengaruh positif terhadap opinion audit going concern, sedangkan opinion shopping, audit client tenure, dan leverage tidak berpengaruh terhadap opinion audit going concern. Hasil uji Goodness of fit sebesar 0.543 atau (54.3%) artinya bahwa variabel independent dapat menjelaskan opinion audit going concern, sisanya 45.7 atau (45.7%) dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

Kata kunci: opinion shopping, reputasi auditor, audit client tenure, leverage, dan kondisi keuangan terhadap pemberian opini audit going concern

Universitas Sumatera Utara

ii

Universitas Sumatera Utara

vi DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 12

1.3 Pertanyaan Penelitian ... 13

1.4 Tujuan Penelitian ... 14

1.5 Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 16

2.1 Landasan Teori ... 16

2.1.1 Teori Agensi (Agency Theory)... ... 16

2.1.2 Teori Atribusi (Attribution Theory)... 20

2.2 Telaah Literatur ... 22

2.2.1 Opini Audit Going Concern ... 22

2.2.2 Opinion Shopping ... 29

2.2.3 Reputasi Auditor... 31

2.2.4 Audit Client Tenur... ... 33

2.2.5 Leverage ... 34

2.2.6 Kondisi Keuangan ... 37

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 41

3.1 Kerangka Konseptual ... 41

3.2 Hipotesis ... 42

3.2.1 Opinion Shopping terhadap penerimaan Opini Audit Going Concern ... 42

3.2.2 Reputasi Auditor terhadap penerimaan Opini Audit Going Concern ... 43

3.2.3 Audit Client Tenur terhadap penerimaan Opini Audit Going Concern ... 44

3.2.4 Leverage terhadap penerimaan Opini Audit Going Concern ... 45

3.2.5 Kondisi Keuangan terhadap penerimaan Opini Audit Going Concern ... 46

BAB IV METODE PENELITIAN ... 48

Universitas Sumatera Utara

vi

4.1 Jenis Penelitian ... 48

4.2 Lokasi Penelitian ... 49

4.3 Populasi dan Sampel ... 49

4.4 Metode Pengumpulan Data ... 50

4.5 Definisi Operasional Variabel ... 50

4.5.1 Variabel Dependen ... 51

4.5.2 Variabel Independen ... 51

4.6 Metode Analisis Data... 55

4.6.1 Analisis Statistik Deskriptif ... 56

4.6.2 Analisis Model ... 56

4.6.3 Uji Parsial ... 57

4.6.4 Uji Goodness of Fit ... 57

4.7 Analisis Regrei Logistik Berganda ... 58

BAB V HASIL PENELITIAN DAN PEMBAHSAN ... 59

5.1 Analisis Statistik ... 59

5.2 Tes Signifikansi ... 62

5.2.1 LR (Likelihood Ratio) ... 62

5.2.2 Uji Parsial ... 63

5.2.3 Uji Goodness of Fit ... 65

5.3 Pengujian Regresi Logistik Berganda... 66

5.4 Pembahasan Hasil Penelitian ... 67

5.4.1 Opinion Shopping Berpengaruh Positif Terhadap Opini Audit Going Concern ... 67

5.4.2 Reputasi Audit Berpengaruh positif Terhadap Opini Audit Going Concern ... 69

5.4.3 Audit Client Tenur Tidak Berpengaruh Terhadap Opini Audit Going Concern ... 70

5.4.4 Leverage Tidak Berpengaruh Terhadap Opini Audit Going Concern ... 71

5.4.5 Kondisi Keuangan Tidak Berpenagruh Terhadap Opini Audit Going Concern ... 73

BAB VI KESIMPULAN DAN SARAN ... 75

6.1 Kesimpulan ... 75

6.2 Keterbatasan Penelitian ... 76

6.3 Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 84

Universitas Sumatera Utara

viii

DAFTAR TABEL

Tabel 1.1 Mempengaruhi Auditor dalam Menerbitkan Opini Audit

Going Concern ... 6

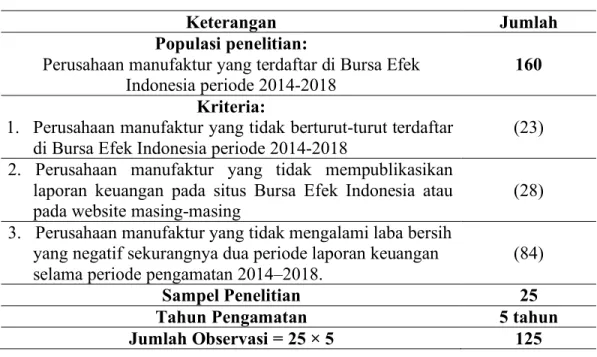

Tabel 4.1 Kriteria Pengambilan Sampel ... 50

Tabel 4.2 Zone of Ignorance ... 54

Tabel 4.3 Defenisi Operasional dan Pengukuran Variabel ... 54

Tabel 5.1 Distribusi Frekuensi dan Persentase Opini Audit Going Concern .. 59

Tabel 5.2 Distribusi Frekuensi dan Persentase Opinion Shopping... 60

Tabel 5.3 Distribusi Frekuensi dan Persentase Reputasi Auditor ... 60

Tabel 5.4 Distribusi Frekuensi dan Persentase Audit Client Tenur ... 61

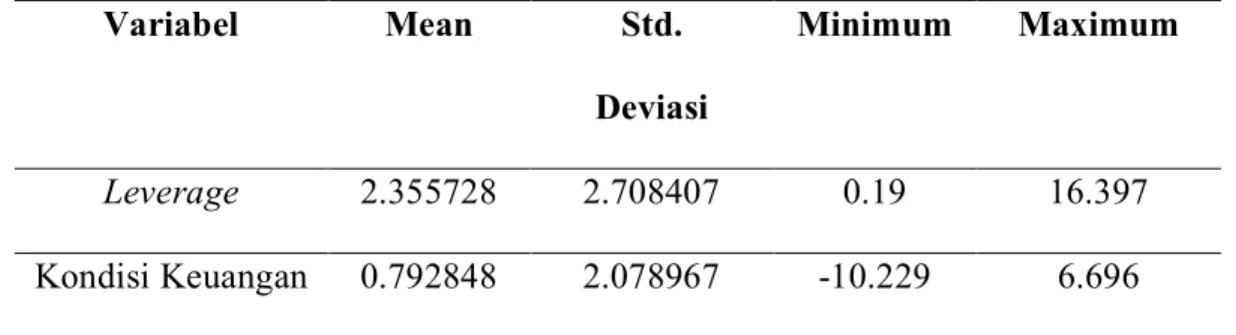

Tabel 5.5 Distribusi Statistik Deskriptif Berdasarkan Leverage dan Kondisi Keuangan ... 62

Tabel 5.6 Hasil LR (Likelihood Ratio) ... 63

Tabel 5.7 Hasil Uji Parsial (Uji t) ... 63

Tabel 5.8 Hasil Uji Koefisien Detreminasi ... 65

Tabel 5.9 Hasil Analisis Regresi Logistik Berganda ... 66

Universitas Sumatera Utara

x iv

DAFTAR GAMBAR

Gambar 3.1. Kerangka Penelitian ... 41

Universitas Sumatera Utara

xv

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Tinjauan Penelitian Terdahulu ... 84

2. Daftar Sampel Penilitian ………. 91

3. Data Mentah Variabel ... 92

4. Hasil pengujian Aplikasi Stata …... 96

Universitas Sumatera Utara

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan bergerak dalam bidang apapun dalam beroperasi perlu menjaga keprofesionalannya untuk mendapatkan kepercayaan dari masyarakat. Dengan kepercayaan yang kuat dari masyarakat tentunya perusahaan akan lebih dapat bertahan dalam menghadapi persaingan bisnis yang semakin ketat. Perusahaan memerlukan laporan keuangan untuk mengukur posisi keuangan dan hasil dari operasi suatu entitas. Selain laporan keuangan, laporan auditor juga diperlukan untuk menambah dimensi kualitatif suatu informasi. Auditor adalah perantara antara penyedia laporan keuangan dan pengguna laporan tersebut.

Faktor yang mempengaruhi opini audit yang diberikan auditor yaitu bagaimana cara perusahaan bisa mempertahankan kelangsungan hidup usahanya di masa mendatang ketika perusahaan sedang mengalami permasalah keuangan, yang merupakan salah satu tanggung jawab auditor. Salah satu unsur untuk menguatkan kepercayaan masyarakat pada suatu perusahaan adalah dipublikasikannya laporan keuangan yang telah diaudit. Auditor dalam mengeluarkan opini atas laporan keuangan perusahaan harus benar-benar memperhatikan kondisi keuangan perusahaan. Sebelum opini audit wajar tanpa pengecualian dikeluarkan, auditor bisa menambah paragraf penjelasan berupa keberlanjutan usaha perusahaan yang dapat dinyatakan dengan istilah going concern perusahaan tersebut. Apabila ditemukannya hal-hal yang menimbulkan keraguan terhadap kelangsungan hidup

Universitas Sumatera Utara

2

suatu entitas maka auditor akan mengeluarkan opini audit going concern agar perusahaan dapat bertahan di masa yang akan datang.

Kondisi perusahaan yang sehat akan lebih mendapatkan kepercayaan dari masyarakat luas dan investor khususnya jika didukung dengan audit independen (Nursari & Maria, 2015).

Auditor dianggap mampu menghubungkan kepentingan pemilik (prinsipal) dan pihak agen (manajemen). Tugas dari auditor adalah memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen, mengenai kewajaran laporan keuangan tersebut. Dari sudut pandang auditor keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa yang akan datang (Zulfikar & Syafruddin, 2013).

Adanya isu yang berkaitan dengan opini audit going concern di Indonesia telah ada sejak tahun 1995. Salah satunya adalah kebangkrutan yang terjadi di bank Summa yang gagal dalam menjalankan kelangsungan hidup perusahaannya meskipun laporan keuangan perusahaan mendapatkan opini wajar. Opini audit going concern menjadi sorotan public sejak terjadi krisis ekonomi tahun 1997 di Indonesia. Selain Indonesia , opini audit going concern juga terjadi di Amerika Serikat seperti kasus yang terjadi pada lehman brothers yang bangkrut setelah menerima opini wajar tanpa pengecualian dan menuai tanda tanya besar di public karena lehman brother termasuk dalam 4 peringkat bank terbesar di Amerika pada saat itu dan diaudit oleh KAP big four yang ditangani oleh Ernst & Young yang menangani lehman brothers dinyatakan tidak profesional karena gagal memberi

Universitas Sumatera Utara

peringatan kepada public agar berhati-hati jika ingin berinvestasi juga berkeja sama dengan lehman brother.

Banyak perusahaan yang gulung tikar karena tidak dapat melanjutkan usahanya diakibatkan perekonomian yang terpuruk. Krisis keuangan global yang terjadi pada tahun 2008, bermula dari krisis kredit perumahan (suprime mortgage) di Amerika serikat yang membawa impilasi pada kondisi ekonomi global secara menyeluruh. Salah satu yang menjadi sorotan adalah kelangsungan hidup perusahaan. Perekonomian mengalami keterpurukan, sehingga banyak perusahaan yang tidak dapat melanjutkan usahanya yang mengakibatkan terjadinya peningkatan jumlah perusahaan yang mendapatkan opini audit going concern (Praptitorini & Januarti, 2007).

Kasus mengenai going concen yang terjadi di Indonesia. Pada bulan Mei 2018, perusahaan multi finance PT. Suprima Nusantara Pembiayaan (SNP Finance) diketahui mengalami gagal bayar kredit kepada 14 Bank yang merugikan banyak pihak. Kasus tersebut juga melibatkan Kantor Akuntan Publik Satrio, Bing, Eny (SBE) dan Rekan yang berafilisasi dengan DEloitte Indonesia sebagai auditor eksternal yang mengaudit laporan keuangan SNP Finance. Auditor dinilai tidak mampu mendeteksi potensi kesulitan keuangan yang dialami oleh SNP Finance dalam melakukan audit atas laporan keuangan tahunan dengan tidak menambahkan opini audit going concern yang menyatakan bahwa perusahaan berisiko mengalami kebangkrutan. Dengan adanya opini audit going concern, akan menjadi warning bagi para kreditur atau pemegang kepentingan lainnya (CNBC Indonesia, 2018).

Perusahaan manufaktur di Indonesia yang mendapat opini audit going concern adalah kasus Batavia Air tidak bisa membayar utang $4,68 yang jatuh

Universitas Sumatera Utara

4

tempo pada 31 Desember 2012, Berdasarkan hasil penelitian yang diperoleh oleh (Difa & Suryono, 2015), karena Batavia Air tidak melakukan pembayaran, pihak kreditor mengajukan gugatan pailit kepada Batavia Air. Dimana saat sebelum Batavia Air mengalami kebangkrutan laporan keuangannya menunjukkan kemampuan membayar kewajiban jangka pendek serta jangka panjang, dan arus kas dalam kondisi baik, laporan keuangan pun mendapat laporan audit yang wajar tanpa pengecualian dan menerima kualifikasi going concern pada tahun 2015.

Namun ternyata Batavia Air tidak dapat mempertahankan kelangsungan usahanya sehingga mengalami kebangkrutan.

Fenomena lain perusahaan manufaktur di Indonesia yang mendapat opini audit going concern adalah PT ARGO PANTES Tbk menyatakan bahwa dari Catatan 35 atas laporan keuangan yang mengindikasikan perusahaan mengalami rugi neto sebesar $ 25.717.177 untuk tahun yang berakhir pada tanggal 31 Desember 2017 dan pada tanggal tersebut perusahaan juga mencatat defisiensi modal sebesar $ 56.991.258. Kondisi tersebut, Bersama dengan hal-hal lain sebagaimana dijelaskan dalam Catatan 35, mengindikasikan adanya suatu ketidak pastian material yang dapat menyebabkan keraguan signifikan atas kemampuan Perusahaan untuk mempertahankan kelangsungan usahanya.

Pada saat auditor memberikan opini audit going concern, terdapat kritik dari banyak pihak. Salah satunya dari sisi investor, sebelum investor mengambil keputusan terhadap perusahaan, Auditor terlebih dahulu mememberikan opini audit going concern dan menyatakan peringatan secara jelas pada laporan keuangan suatu perusahaan. Pada sisi perusahaan, ketika auditor memberikan opini audit going concern yang menyatakan bahwa perusahaan akan mengalami financial distress

Universitas Sumatera Utara

dalam mempertahankan kehidupannya dimasa mendatang. Hal tersebut menimbulkan perspektif negative dimata investor dan masyarakat tentang perusahaan. Fenomena tersebut memotivasi peneliti untuk menganalisis faktor- faktor yang mempengaruhi auditor untuk memberikan opini audit going concern kepada perusahaan dan juga masih kurangnya kesadaran pentingnya pemberian opini audit going concern.

Opini audit going concern merupakan opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya (IAI,2001:SA Seksi 341). Apabila ketika auditor mengaudit suatu perusahan terdapat keraguan mengenai kelangsungan hidup suatu perusahaan maka auditor perlu mengungkapkan dalam laporan opini audit (Going Concern Audit Report) dimana auditor diizinkan untuk memilih apakah akan mengeluarkan unqualified modified report atau disclaimer opinion dan termasuk ke dalam general audit atau audit umum. Opini audit going concern adalah istilah yang digunakan untuk opini audit selain opini wajar tanpa pengecualian. Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa yang akan datang.

Hal yang perlu dilakukan untuk mencegah perusahaan menerbitkan laporan keuangan yang menyesatkan public , maka perlu untuk melakukan audit. Auditor juga bertanggung jawab untuk menemukan hal-hal yang dicurigai terhadap

Universitas Sumatera Utara

6

ketidakmampuan perusahaan untuk mempertahankan usahanya dalam jangka waktu yang panjang (going concern) dalam periode yang telah ditentukan (SPAP, 2001). Auditor diwajibkan untuk mengetahui permasalahan perusahaan yang di audit apakah perusahaan dapat mempertahankan kelangsungan hidupnya di masa depan setidaknya minimal 1 tahun setelah pelaporan (AICPA,1998). Akibat ketidaktelitian auditor dalam melihat masa depan perusahaan dan salah memberikan opini akan berakibat fatal namun self-fulfiling propechy menjadi alasan auditor tidak mengungkapkan fakta yang ada di perusahaan karena hal tersebut akan mempercepat proses kegagalan perusahan yang di audit. Meskipun demikian, opini going concern harus diungkapkan dengan harapan dapat mempercepat upaya penyelamatan perusahaan yang bermasalah. Masalah kedua yang menyebabkan kegagalan audit (Audit Failures) adalah tidak terdapatnya prosedur penetapan status going concern yang terstruktur (Debby & Tandungan, 2016).

Secara umum, beberapa hal yang dapat mempengaruhi auditor dalam menerbitkan opini audit going concern terlihat di Tabel 1.2.

Tabel 1.1 Mempengaruhi Auditor dalam Menerbitkan Opini Audit Going Concern

No Keterangan Contoh

1. Tren negative Kerugian operasi yang terjadi berulang, kekurangan modal kerja, arus kas yang negatif, rasio keuangan yang tidak baik

2. Petunjuk lain tentang

kemungkinan

Kegagalan dalam memenuhi kewajiban, penunggakan pembayaran dividen, penjualan sebagian besar aktiva

Universitas Sumatera Utara

kesulitan keuangan perusahaan

3 Masalah intern Pemogokan tenaga kerja, ketergantungan

besar atas kesuksesan proyek tertentu, komitmen jangka panjang yang bersifat tidak ekonomis, kebutuhan untuk memperbaiki operasi

4 Masalah luar yang terjadi

Pengaduan gugatan pengadilan, keluarnya undang- undang atau masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan pemasok atau pelanggan, kerugian akibat bencana alam.

Sumber: IAI (2001)

Opini audit going concern adalah suatu hal yang kompleks dan terus ada.

Sehingga dibutuhkan faktor-faktor sebagai tolak ukur yang pasti untuk menentukan status going concern pada perusahaan. Dan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi yang fluktuatif, status going concern tetap dapat diprediksi (Muttaqin & Sudarno, 2012). Beberapa faktor yang diduga mempengaruhi audit going concern antara lain: opinion shopping, pertumbuhan perusahaan, likuiditas, proporsi komisaris independen dan komite audit.

Perusahaan yang sehat tidak hanya memperhatikan keuntungan saja tetapi harus memperhatikan bagaimana kelangsungan hidup perusahannya dalam jangka waktu yang panjang. Salah satu opini yang diterbitkan auditor untuk mengetahui kelangsungan hidup perusahaan disebut juga opini audit going concern (SPAP,2001). Sehingga untuk mengambil keputusan yang tepat dan benar ketika berinvestasi yang nantinya akan sangat berguna bagi para pengguna laporan keuangan suatu perusahaan, diperlukannya opini audit going concern sebagai suatu pertimbangan dalam mengambil keputusan. Salah satu faktor terpenting adalah

Universitas Sumatera Utara

8

mengetahui kondisi keuangan perusahaan bagi investor yang akan melakukan investasi pada suatu perusahaan terutama yang menyangkut tentang keberlangsungan hidup perusahaan tersebut (Hany,et al, 2003).

Terdapat fakta yang mengundang pertanyaan besar publik dikarenakan 228 perusahaan publik yang mengalami kebangkrutan, Enron dan 95 perusahaan lainnya yang menerima opini wajar tanpa pengecualiaan setahun setelahnya , opini yang diberikan telah merugikan banyak pihak dan dianggap bersalah (Weiss,2002).

Opini going concern yang diterima oleh suatu perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan kelangsungan hidup perusahaan (Azizah & Aniskurlillah, 2014)

Perusahaan sangat menghindari penerimaan opini audit going concern dengan memberikan ancaman maupun tekanan terhadap auditor dikarenakan opini going concern akan sangat mempengaruhi citra serta nama baik perusahaan tersebut maka perusahaan akan merasa sangat dirugikan ketika mendapatkan opini audit going concern. Auditor yang memberikan opini audit going concern terhadap perusahaan akan mendapatkan tekanan dari manajemen perusahaan dan manajemen suatu perusahaan berharap untuk mendapat unqualified opinion dari auditor yang baru ketika perusahaan berhasil melakukan pertukaran auditor dalam opinion shopping (Chen, et al, 2005).

Opinion shopping dikemukakan oleh SEC adalah aktivitas untuk mencari auditor yang mau mendukung perlakuan akuntansi yang diajukan oleh manajemen untuk mencapai tujuan pelaporan perusahaan. Perusahaan biasanya menggunakan pergantian auditor untuk menghindari penerimaan opini audit going concern.

Universitas Sumatera Utara

Reputasi auditor menjadi taruhannya ketika memberikan opini audit going concern dan itu bukanlah hal yang mudah dilakukan.

Apabila auditor menemukan keraguan terhadap kelangsungan hidup sebuah perusahaan dalam jangka waktu yang panjang maka akan dikeluarkan opini audit going concern, tanpa melihat latar belakang KAP dari auditor tersebut. Opini audit tidak mempengaruhi reputasi Kantor Akuntan Publik, hal ini dikarenakan KAP akan selalu berusaha mempertahankan reputasinya, sehingga mereka termotivasi untuk melakukan pekerjaannya secara objektif (Barnes & Huan,1993).

Seperti pada penelitian yang dilakukan oleh (Ginting & Suryana, 2014). Sebaliknya hasil penelitian dari (Januarti & Fitrianasari,2008) yang menyatakan bahwa reputasi auditor tidak berpengaruh signifikan terhadap opini audit going concern. KAP dengan skala besar akan lebih berhati-hati dalam memberikan opini untuk tetap mempertahankan citra dan nama baik kantor akuntan public dibandingkan KAP yang memiliki skala kecil.

Audit client tenure dapat diartikan sebagai periode keterikatan antara kantor akuntan public dengan auditee (klien) , yaitu lamanya auditor mengaudit perusahaan klien. Jangka waktu perikatan auditor dengan auditee yang lama akan mempengaruhi independensi auditor, semakin lamanya hubungan auditor dengan auditee yang sama akan menyebabkan terpengaruhnya independensi auditor tersebut.. Audit client tenure berpengaruh negatif terhadap penerimaan opini audit going concern (Januarti, 2009). Seperti pada penelitian sebelumnya masih menghasilkan pembahasan lanjutan, sehingga audit client tenure masih harus terus diuji korelasinya dengan penerimaan opini audit going concern.

Universitas Sumatera Utara

10

Leverage menunjukkan gambaran tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan. Jika jumlah aktiva yang dimiliki perusahaan lebih sedikit dibandingkan dengan jumlah hutang perusahaan tersebut, mengindikasikan bahwa dalam operasional perusahaan lebih banyak dibiayai dengan hutang.

Keadaan inilah yang memungkinkan perusahaan menerima opini audit going concern. Perusahaan dengan nilai Asset lebih kecil Daripada kewajibannya akan menghadapi bahaya kebangkrutan (Susanto, 2009) yang mendukung Hasil penelitian terdahulu (Chen & Church, 1992) yang mengkaji variable kegagalan pembayaran utang untuk menjelaskan opini audit, juga hasil penelitian (Rudyawan

& Badera, 2009) yang menyatakan bahwa semakin tinggi utang perusahaan terhadap kemampuan perusahaan dalam membayarnya, semakin buruk kinerja perusahaan dan menimbulkan ketidakpastian kelangsungan hidup perusahaan sehingga berpeluang untuk mendapatkan opini audit going concern.

Kondisi keuangan merupakan salah satu faktor yang sangat penting untuk diperhatikan auditor ketika memberikan opini audit. Kondisi keuangan yang buruk memberikan pandangan negatif terhadap masa depan sebuah perusahaan. Salah satu ciri kebangkrutan adalah kondisi dimana arus kas operasi perusahaan tidak mencukupi untuk menjalankan kegiatan atau aktifitas operasional utama perusahaan yang sedang mengalami financial distress. Tingkat rasio untuk memprediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan mempertahankan kelangsungan hidupnya dimasa akan datang (Fanny

& Saputra, 2005). Hal tersebut juga didukung oleh penelitian sebelumnya yang

Universitas Sumatera Utara

menyimpulkan bahwa model untuk memprediksi kebangkrutan menggunakan rasio-rasio keuangan akan lebih akurat dan tepat dibandingkan dengan pendapat profesional auditor dalam menilai kondisi keuangan suatu perusahaan.

Dengan menggunakan rasio – rasio keuangan dapat mendeteksi masa depan perusahaan dengan akurat setidaknya untuk satu periode kedepan sedangkan auditor harus mempertimbangkan seperti hasil dari operasional perusahaan, kemampuan perusahaan membayar hutang dan kebutuhan likuidasi perusahaan di masa mendatang dan kondisi ekonomi yang mempengaruhi suatu perusahaan,(Setyarno & Januarti, 2006). Para investor berharap pada auditor, baik skala besar maupun kecil untuk dapat memberikan peringatan kepada perusahaan yang keberlangsungan hidupnya diragukan (Warnida, 2011). Auditor harus bertanggung jawab untuk mengevaluasi dan menilai apakah suatu perusahaan dapat mempertahankan keberlangsungan hidup perusahaan dimasa akan dating dalam setiap pekerjaannya. Dalam Statement on Auditing Standard No. 59 (AICPA, 1998), auditor harus mempertimbangkan apakah mereka yakin perusahaan klien dapat bertahan di masa yang akan datang. Auditor juga bertanggungjawab untuk mengungkapkan jika ditemukan hal – hal yang menjadi keraguan besar auditor terhadap keberlangsungan hidup perusahaan (SPAP, 2001) PSA 29 paragraf 11 menyatakan bahwa mengharuskan auditor menambahkan paragraf atau bahasa penjelas dalam laporan audit jika auditor meragukan keberlangsungan usaha suatu entitas. Maka hal ini paragraf penjelas dalam opini audit membantu pengguna laporan keuangan untuk memahami kondisi keuangan perusahaan. Kondisi keuangan perusahaan yang buruk akan menambah keyakinan untuk suatu perusahaan menerima opini audit going concern (Santosa & Wedari, 2007).

Universitas Sumatera Utara

12

Kondisi keuangan yang sehat ataupun tidak mengalami financial distress, tidak akan pernah menerima opini audit going concern sedangkan jika kondisi keuangan yang terganggu ataupun cenderung buruk akan memperbesar kemungkinan perusahaan untuk menerima audit going concern (Mckeown et. Al, 1991).

Berdasarkan penjelasan di atas, peneliti memilih opinion shopping, reputasi auditor, audit client tenure, leverage dan kondisi keuangan sebagai variabel independen. Perbedaaan penelitian ini dengan penelitian terdahulu adalah adanya penambahan variabel leverage, karena menunjukkan gambaran tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan. Jika jumlah aktiva yang dimiliki perusahaan lebih sedikit dibandingkan dengan jumlah hutang perusahaan tersebut untuk menghindari pemberian semakin buruk kinerja perusahaan dan menimbulkan ketidakpastian kelangsungan hidup perusahaan sehingga berpeluang untuk mendapatkan opini audit going concern.

Pemilihan sample dilakukan pada perusahaan manufaktur dan sample hanya single industry dikarenakan peneliti menghindari perbedaan struktur laporan keuangan. Peneliti menemukan adanya research gap pada peneliti terdahulu sehinggga peneliti tertarik untuk mengangkat penelitian “Pengaruh Opinion Shopping, Reputasi Auditor, Audit Client Tenur, Leverage dan Kondisi Keuangan terhadap penerimaan opini audit going concern.

1.2. Rumusan Masalah

Beberapa penelitian sebelumnya menunjukkan adanya “research gap”.

1. Adanya research gap hubungan antara pengaruh opinion shopping terhadap opini audit going concern pada penelitian terdahulu.

Universitas Sumatera Utara

Praptitorini, et al, (2006) dalam penelitiannya menyimpulkan bahwa opinion shopping berpengaruh negative terhadap opini audit going concern.

Sedangkan Astuti (2012) memiliki pandangan yang berbeda dari hasil penelitian yang dilakukannya menyimpulkan bahwa hubungan antara opinion shopping tidak berpengaruh terhadap opini audit going concern.

2. Adanya research gap hubungan antara pengaruh leverage terhadap opini going concern pada penelitian terdahulu.

Penelitian yang dilakukan oleh (Januarti & Ella, 2008) bahwa leverage berpengaruh positif terhadap opini audit going concern. Namun, berbeda dengan penelitian yang dilakukan oleh (Januarti & Fitrianasari, 2008) yang menyimpulkan leverage tidak memiliki pengaruh terhadap opini audit going concern.

Penelitian ini menelaah adanya pengaruh opinion shopping, reputasi auditor, audit client tenur, leverage dan kondisi keuangan terhadap pemberian opini audit going concern kepada perusahaan manufaktur.

1.3. Pertanyaan Penilitian

Berdasarkan rumusan masalah yang diatas, maka pertanyaan penelitian dalam penelitian ini yaitu :

1. Apakah opinion shopping berpengaruh terhadap pemberian opini audit going concern kepada perusahaan manufaktur yang terdaftar di BEI?

2. Apakah reputasi auditor berpengaruh terhadap pemberian opini audit going concern kepada perusahaan manufaktur terdaftar di BEI ?

3. Apakah audit client tenur berpengaruh terhadap pemberian opini audit going concern kepada perusahaan manufaktur terdaftar di BEI ?

Universitas Sumatera Utara

14

4. Apakah leverage berpengaruh terhadap pemberian opini audit going concern kepada perusahaan manufaktur terdaftar di BEI ?

5. Apakah kondisi keuangan berpengaruh terhadap pemberian opini audit going concern kepada perusahaan manufaktur terdaftar di BEI ?

1.4. Tujuan Penelitian

Dengan melihat perumusan masalah yang ada, maka penelitian ini memiliki tujuan untuk:

1. Untuk mengetahui dan menganalisis pengaruh opinion shopping terhadap terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar yang di BEI.

2. Untuk mengetahui dan menganalisis pengaruh reputasi auditor terhadap terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar yang di BEI.

3. Untuk mengetahui dan menganalisis pengaruh audit client tenur terhadap terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar yang di BEI.

4. Untuk mengetahui dan menganalisis pengaruh leverage terhadap terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar yang di BEI.

5. Untuk mengetahui dan menganalisis pengaruh audit kondisi keuangan terhadap terhadap pemberian opini audit going concern pada perusahaan manufaktur yang terdaftar yang di BEI.

Universitas Sumatera Utara

1.5 Manfaat Penelitian

1. Bagi penulis adalah untuk mengetahui hubungan antar variabel yang diteliti dan menambah wawasan penulis mengenai opinion shopping, reputasi auditor, audit client tenur, leverage dan kondisi keuangan terhadap pemberian opini audit going concern.

2. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menambah referensi dan dapat memberi informasi bagi pihak-pihak yang berkepentingan.

3. Bagi pihak akademis, terutama pihak akademisi di bidang akuntansi, penelitian ini bisa bermanfaaat dan memberikan perspektif baru terhadap penerimaan opini audit going concern.

4. Bagi investor dan auditor independent, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan membuka wawasan baru dalam menentukan perusahaan yang menerima opini audit going concern sehingga dapat menimalisir kerugiaan dalam pengambilan keputusan.

Universitas Sumatera Utara

16 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori agensi merupakan teori menggambarkan hubungan antara dua individu yang berbeda kepentingan yaitu prinsipal (pemilik usaha) dan agen (manajemen satu perusahaan). Dalam hubungan keagenan (agency relationship) terdapat suatu kontrak dimana satu orang atau lebih prinsipal memerintah orang lain untuk melakukan suatu jasa atas nama prinsipal dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal.

Dalam kaitannya dengan teori agensi dengan opini audit going concern, agen bertugas menjalankan perusahaan dan menghasilkan laporan keuangan sebagai bentuk dari pertanggungjawaban manejemen. Laporan keuangan ini yang nantinya akan menunjukan kondisi keuangan perusahaan. Agen sebagai pihak yang menghasilkan laporan keuangan, sehingga dimungkinkan agen melakukan manipulasi data atas kondisi perusahaan. Oleh karena itu auditor sebagai pihak yang dianggap mampu menjembatani kepentingan prinsipal dan agen dalam melakukan monitoring terhadap kinerja manajemen sesuai dengan laporan keuangan. Akuntan publik (auditor) juga memberikan jasa untuk menilai atas kewajaran laporan keuangan perusahaan yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

Opini yang dikeluarkan auditor ini haruslah berkualitas yang ditunjukkan dengan semakin objektif dan transparannya informasi keuangan perusahaan.

Universitas Sumatera Utara

Pemilik perusahaan menginginkan pihak manajemen menjalankan kegiatan perusahaan sesuai dengan keinginannya, dimana pihak manajemen yang diberikan wewenang untuk melakukan kegiatan operasional perusahaan. Akibatnya manajemen lebih mengetahui informasi internal perusahaan disbanding pemilik.

Hal ini sering menimbulkan masalah ketika pihak manajemen mengutamakan kepentingan pribadi disbanding kepentingan pemilik. Apabila hal ini terjadi, maka laporan keuangan yang disajikan oleh manajemen tidak mencerminkan kondisi perusahaan yang sebenarnya, oleh karena itu, diperlukan pihak auditor independen untuk memeriksa, menilai dan mengaudit laporan keuangan yang diterbitkan oleh manajemen perusahaan dengan hasil akhir opini audit, dalam hal ini pihak yang independen adalah auditor eksternal.

konflik kepentingan antara principal dengan agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash flow).Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Perbedaan kepentingan secara ekonomis ini bisa saja menyebabkan timbulnya informasi asymmetri (Kesenjangan informasi) antara pemegang saham (Stakeholders) dan prinsipal.Manajer dapat menggunakan keleluasaan yang dimilikinya untuk memanipulasi laporan keuangan agar kinerjanya terlihat baik di mata pemegang saham.Sebaliknya pemegang saham menginginkan informasi yang

Universitas Sumatera Utara

18

sesungguhnya mengenai kinerja manajemen untuk menilai apakah manajemen telah bertindak sesuai kehendak pemegang saham atau

tidak (Gama dan Astuti, 2014).

Dalam kaitannya dengan penerimaan opini audit going concern, agen (manajemen) bertanggung jawab menjalankan perusahaan dan menghasilkan laporan keuangan sebagai bentuk pertanggungjawaban manajemen. Informasi lebih banyak diketahui oleh agen dibandingkan pemilik karena agen diberi wewenang oleh prinsipal untuk melakukan kegiatan operasional perusahaan. Baik prinsipal maupun agen diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Agen mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh pemilik, sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan. Maka dari itu diperlukan pihak ketiga yang independen yaitu auditor.

Berdasarkan teori keagenan, auditor diminta menilai suatu laporan keuangan perusahaan, dimana seorang auditor mengharapkan pihak manajemen mampu bekerjasama dalam proses auditnya. Jika auditor menerbitkan opini going concern hal ini mengindikasikan bahwa kinerja pihak manajemen sedang memburuk. Manajemen mungkin menghadapi masalah financial distress ataupun ketidakmampuan perusahaan dalam memenuhi kewajibannya. Dalam menghadapi masalah tersebut manajemen seringkali mencoba menyembunyikan informasi kondisi perusahaan sebenarnya, sehingga akan menyebabkan munculnya kemungkinan pihak agen untuk melakukan kecurangan atau manipulasi atas informasi laporan keuangan yang akan disampaikan kepada pemilik perusahaan (principal). Manajemen yang memiliki informasi lebih mengenai kegiatan

Universitas Sumatera Utara

operasional perusahaan sulit memberikan informasi tersebut ketika mengetahui bahwa laporan keuangan yang disajikan akan memperoleh opini going concern setelah dilakukan audit. Sementara pemilik perusahaan yang mengutus auditor menginginkan audit diungkapkan secara penuh termasuk kemungkinan perusahaan dalam menerima opini going concern.

Auditor sebagai pihak ketiga yang independen dibutuhkan untuk melakukan pengawasan terhadap kinerja manajemen apakah telah bertidak sesuai dengan kepentingan principal melalui laporan keuangan. Auditor bertugas memberikan opini atas kewajaran laporan keuangan perusahaan dan mengungkapkan permasalahan going concern yang dihadapi perusahaan apabila auditor meragukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

Reputasi auditor menunjukkan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor. Reputasi Kantor akuntan publik didasarkan pada kepercayaan pemakai jasa auditor bahwa auditor memiliki kekuatan monitoring yang secara umum tidak dapat diamati. Dalam teori keagenan, auditor sebagai pihak ketiga harus menjaga independesinya. Auditor yang memiliki reputasi dari nama besar dapat menyediakan kualitas audit yang lebih baik, termasuk dalam masalah pengungkapan going concern demi menjaga reputasi mereka dari kesalahan-kesalahan dan kekeliruan-kekeliruan dalam memberikan opini auditnya. Hal tersebut dapat terjadi karena auditor berskala besar memiliki teknologi yang lebih canggih, karyawan yang lebih berbakat dan telah memperoleh pengakuan secara internasional.

Dalam hal keagenan, pernyataan Kantor Akuntan Publik adalah sangat dipengaruhi dalam hal kelayakan pada saat laporan keuangan dan hasil audit lain

Universitas Sumatera Utara

20

yang dalam hal peraturan dan prosedur dapat dinyatakan telah dipenuhi persyaratan go public, maka dalam hal ini reputasi auditor juga berlaku dipertaruhkan karena jika perusahaan yang bermasalah dalam laporan keuangannya dan tidak bersikap independen, auditor bersama dengan Kantor Akuntan Publik yang akan mengalami efek negatif tersebut sebagai penurunan reputasi (Pane, et al, 2020). Oleh karena itu semakin besar Kantor Akuntan Publik akan memiliki reputasi yang baik dalam opini publik.

2.1.2 Teori Atribusi (Attribution Theory)

Konsep yang mendasari tentang ketepatan dalam pemberian opini audit merujuk kepada teori akuntansi keperilakuan, yaitu teori atribusi. Teori atribusi merupakan teori yang menjelaskan tentang perilaku seseorang. Teori ini dikembangkan oleh Fritz Heider pada tahun 1958. Teori atribusi ini mengacu pada bagaimana seseorang menjelaskan penyebab perilaku pada orang lain atau diri sendiri. Fritz Heider mengatakan bahwa perilaku seseorang dapat disebabkan oleh dua faktor, yaitu kekuatan internal dan kekuatan eksternal. Perilaku yang disebabkan oleh kekuatan yang bersifat internal tersebut diyakini berasal dari dalam pribadi individu itu sendiri. Contoh dari kekuatan internal tersebut adalah kemampuan, pengetahuan, dan usaha. Sedangkan perilaku yang berasal dari kekuatan eksternal tersebut merupakan hasil dari tekanan pada situasi atau keadaan tertentu yang memaksa seseorang melakukan perbuatan tertentu. Contoh dari kekuatan eksternal ini dapat berupa kesempatan dan lingkungan (Lubis, 2010).

Teori atribusi menjelaskan tentang pemahaman akan reaksi seseorang terhadap peristiwa di sekitar mereka, dengan mengetahui alasan-alasan mereka atas kejadian yang dialami. Teori atribusi dijelaskan bahwa terdapat perilaku yang

Universitas Sumatera Utara

berhubungan dengan sikap dan karakteristik individu, maka dapat dikatakan bahwa hanya melihat perilakunya akan dapat diketahui sikap atau karakteristik orang tersebut serta dapat juga memprediksi perilaku seseorang dalam menghadapi situasi tertentu. Oleh karena itu manajer (agen) akan melakukan hal yang terlihat baik agar mendapatkan perhatian dari investor dan menghindari mendapatkan opini audit going concern.

Manajer (agen) akan melakukan hal-hal yang diperlukan untuk mencapai tujuannya yaitu diberikan apresiasi atas kinerjanya. Kinerja manajer dinilai menggunakan media yaitu laporan keuangan yang dibuat oleh manajer dan dinilai oleh auditor dari kantor akuntan publik. Adanya dorongan manajer untuk meminta pergantian auditor apabila auditor tersebut tidak mendukung peraturan akuntan yang dipakai. Berdasarkan teori atribusi, adanya kekuatan internal yang dimiliki manajer dapat mendorong auditor untuk merubah pendapatnya mengenai laporan keuangan dengan mengancam melakukan pergantian auditor, hal ini kenal dengan opinion shopping. Pergantian auditor dilakukan karena auditor sebelumnya tidak mendukung akuntasi yang digunakan perusahaan dan biasanya auditor dalam tahun pertama, klien merasa bahwa mereka menerima nilai yang terkemuka untuk pendapatan mereka. Oleh karena itu, tingkat kepuasan mereka akan menjadi lebih tinggi (Simon, 1998).

2.2 Telaah Literatur

2.2.1 Opini Audit Going Concern

Universitas Sumatera Utara

22

Evaluasi mengenai going concern perusahaan merupakan pekerjaan krusial bagi seorang auditor. Auditor harus menilai kemampuan perusahaan untuk bertahan hidup melalui investigasi yang komprehensif tentang kejadian-kejadian dan kondisikondisi yang berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Auditor akan berhadapan dengan bukti-bukti yang kompleks dan mungkin saling bertentangan antara satu dengan yang lainnya. Auditor mengumpulkan bukti dalam waktu yang berbeda dan mengintegrasikan informasi dari bukti baru tersebut untuk membuat suatu pertimbangan (judgment). Pertimbangan audit terkonsentrasi pada asersi laporan keuangan tertentu, yaitu mulai dari keyakinan awal atas asersi tersebut hingga proses perbaikan setelah menerima dan menilai bukti audit yang baru Pada proses pertimbangan audit, hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dipertimbangkan karena mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti- bukti yang mendukung informasi tersebut.

Standar Profesional Akuntan Publik (SPAP) mengindikasikan bahwa apabila auditor mendapatkan bukti audit mengenai suatu pengujian selama masa interim, auditor harus menentukan bukti audit tambahan apa yang harus diperoleh untuk masa tersisa. Dalam melakukan penugasan umum, auditor ditugasi memberikan opini atas laporan keuangan perusahaan. Pendapat atau opini audit merupakan bagian yang tidak terpisahkan dari laporan audit. Dengan demikian auditor harus memberikan opini sudah didasarkan pada keyakinan profesonalnya.

Auditor akan mengeluarkan kualifikasi laporan audit jika dalam menjalankan auditnya gagal mengkonfirmasi kepatuhan klien terhadap peraturan yang berlaku.

Universitas Sumatera Utara

Menurut Standar Profesional Akuntan Publik (PSA 29), jenis - jenis opini audit sebagai berikut:

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion) Jika auditor telah melaksanakan pemeriksaan sesuai dengan standar auditing yang ditentukan oleh Ikatan Akuntan Indonesia, yaitu standar profesional akuntan publik, dan telah mengumpulkan bahan-bahan pembuktian yang cukup untuk mendukung opininya, serta tidak menemukan adanya kesalahan material atau penyimpangan dari prinsip akutansi yang berlaku umum, maka auditor dapat memberikan pendapat wajar tanpa pengecualian.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan (Unqualified Opinion with Explanatory Language) pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelasan dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian, seperti pendapat auditor sebagian didasarkan atas laporan auditor independen lain, terdapat keraguan yang besar tentang kemampuan suatu usaha dalam kelangsungan hidupnya, informasi lain dalam suatu dokumen yang berisi laporan keuangan auditan secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan, dan sebagainya.

3. Pendapat wajar dengan pengecualian (Qualified Opinion) Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum, kecuali untuk dampak hal yang berkaitan dengan yang dikecualikan. Pendapat ini

Universitas Sumatera Utara

24

dinyatakan bilamana tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat serta keyakinan auditor atas auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

4. Pendapat tidak wajar (Adverse Opinion) Suatu pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Pendapat ini dinyatakan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

5. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion) Dalam pernyataan tidak memberikan pendapat, auditor tidak menyatakan pendapat atas laporan keuangan. Pernyataan tidak memberikan pendapat ini cocok diberikan jika auditor, karena adanya pembatasan lingkup auditnya, tidak dapat melaksanakan audit yang cukup untuk memungkinkannya memberikan pendapat tidak boleh dinyatakan oleh auditor jika ia yakin berdasarkan auditnya, terdapat penyimpangan material dari prinsip akuntansi yang berlaku umum.

Menurut IAPI, 2011 : SA Seksi 341, paragraf 01, menyatakan bahwa:

“Informasi yang secara signifikan berlawanan dengan asumsi kelangsungan hidup

Universitas Sumatera Utara

entitas adalah berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa lainnya”.

Seorang auditor ketika memeriksa kondisi keuangan suatu perusahaan dalam audit tahunan, auditor harus menyediakan laporan audit untuk digabungkan denganlaporan keuangan perusahaan. Salah satu hal penting yang harus diputuskan adalahapakah perusahaan dapat mempertahankan hidupnya (going concern). Audit report dengan modifikasi mengenai going concern, mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Di lain pihak, perusahaan yang “sehat” memperoleh opini “standar” atau unqualified.

Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Mengacu pada Statement On Auditing Standar No 59 (AICPA, 1988), auditor harus memutuskan apakah perusahaan klien akan bisa bertahan di masa yang akan datang. Selain itu IAI juga menyiapkan Interpretasi Pernyataan Standar Auditing (IPSA) Nomor 30 melalui komite Standar Profesional Akuntan Publik tentang “Laporan Auditor Independen tentang Dampak Memburuknya Ekonomi Indonesia terhadap Kelagsungan Hidup Entitas”. IPSA menganggap auditor perlu mempertimbangkan 3 hal sebagai berikut:

1. Kewajiban auditor untuk memberikan saran bagi kliennya dalam mengungkapkan dampak kondisi ekonomi tersebut (jika ada) terhadap kemampuan entitas untuk mempertahankan kelangsungan hidupnya.

2. Pengungkapan peristiwa kemudian yang mungkin timbul sebagai akibat kondisi ekonomi tersebut.

Universitas Sumatera Utara

26

3. Modifikasi laporan audit bentuk baku jika memburuknya kondisi ekonomi tersebut berdampak terhadap kemampuan Entitas untuk mempertahankan kelangsungan hidupnya.

Pada penelitian ini menekankan pada keraguan besar bagaimana suatu perusahaan dapat mempertahankan kelangsungan hidup dimasa akan datang dan mendasari auditor mengeluarkan opini audit going concern pada opini audit wajar tanpa pengecualian dengan bahasa penjelas.

Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan suatu perusahaan. Pengeluaran opini audit going concern ini sangat berguna bagi para pemakai laporan keuangan untuk membuat keputusan yang tepat dalam berinvestasi. Investor perlu untuk mengetahui kondisi keuangan perusahaan, terutama yang menyangkut kelangsungan hidup perusahaan tersebut. Hal ini membuat auditor mempunyai tanggung jawab yang besar untuk mengeluarkan opini audit going concern yang konsisten dengan keadaan sesungguhnya. Kewajiban auditor mengungkapkan dampak kondisi ekonomi terhadap kemampuan entitas untuk mempertahankan kelangsungan hidupnya. Arens (dalam Fanny dan Saputra 2005) menyatakan beberapa factor yang dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan adalah:

• Kerugian usaha yang besar secara berulang atau kekurangan modal kerja.

• Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek.

• Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa.

Universitas Sumatera Utara

• Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

Seorang auditor ketika memeriksa kondisi keuangan suatu perusahaan dalam audit tahunan, auditor harus menyediakan laporan audit untuk digabungkan dengan laporan keuangan perusahaan. Salah satu hal penting yang harus diputuskan adalah apakah perusahaan dapat mempertahankan hidupnya (going concern). Auditreport dengan modifikasi mengenai going concern, mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Di lain pihak, perusahaan yang “sehat” memperoleh opini “standar” atau unqualified.

Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraph (atas bahas penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat Wajar Tanpa Pengecualian (Unqualified Opinion) yang dinyatakan oleh auditor. Berikut panduan bagi auditor dalam menerbitkan opini auditgoing concern (SPAP,2011):

1. Jika auditor yakin terdapat keraguan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, maka auditor harus memperoleh informasi mengenai rencana manajemen yang ditunjukkan untuk mengurangi dampak kondisi dan peristiwa tersebut serta menetapkan kemungkinan bahwa rencana tersebut efektif dilaksanakan.

2. Jika manajemen tidak memiliki rencana untuk mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan

Universitas Sumatera Utara

28

kelangsungan hidupnya maka auditor mempertahankan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer opinion).

3. Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan peristiwa diatas, maka auditor menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut:

a. Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka auditor menyatakan tidak memberikan pendapat (disclaimer opinion).

b. Jika auditor berkesimpulan bahwa rencana tersebut efektif dan klien mengungkapkan dalam catatan laporan keuangan, maka auditor menyatakan pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion with expalanatory language/emphasis of matterparagraph).

4. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak mengungkapkan dalam catatan laporan keuangan, maka auditor dapat memberikan pendapat tidak wajar (qualified/adverse opinion).

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukan hal yang berlawanan (Contrary Information). Biasanya informasi yang secara signifikan dianggap berlawanan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi hutang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (PSA no 30).

2.2.2 Opinion shopping

Universitas Sumatera Utara

Opinion shopping adalah sebagai kegiatan mencari auditor yang bersedia mendukung perlakuan akuntansi yang diusulkan oleh manajemen untuk mencapai tujuan pelaporan perusahaan (Simamora & Hendarjatno). Demi menghindari penerimaan opini going concern, biasanya perusahaan melakukan auditor switching (pergantian auditor). Teoh (1992) dalam Mirna dan Januarti (2007) menyatakan pergantian auditor dapat dilakukan dengan dua cara. Pertama, jika auditor bekerja pada perusahaan tertentu, perusahaan dapat mengancam melakukan pergantian auditor. Kedua, bahkan ketika auditor tersebut independen, perusahaan akan memberhentikan auditor (akuntan publik) yang cenderung memberikan opini going concern. Argumen tersebut dinamakan opinion shopping. Tujuan pelaporan dalam opinion shopping dimaksudkan untuk memanipulasi hasil operasi atau kondisi keuangan perusahaan. Opinion shopping selanjutnya akan menimbulkan dampak negatif. Istilah opinion shopping atau biasa disebut auditor switching adalah istilah yang digunakan apabila perusahaan melakukan pergantian auditor atau Kantor Akuntan Publik (KAP). Hal ini muncul karena rotasi audit. Rotasi audit merupakan batasan masa jabatan auditor dalam mengaudit suatu entitas atau klien (Mirna,2010). Berdasarkan bukti teoritis, adanya rotasi auditor akan mengakibatkan masa perikatan audit (audit tenure) yang lebih pendek dan perusahaan akan melakukan perpindahan auditor Nasser, et al (2006) dalam Martina (2010).

Beberapa faktor penyebab dilakukannya opinion shopping dapat berasal dari auditor maupun klien sendiri.

Terdapat dua argumen tentang opinion shopping yaitu: pertama jika auditor bekerja pada perusahaan tertentu, perusahaan dapat mengancam melakukan pergantian auditor. Kekawatiran untuk diganti mungkin dapat menghindari

Universitas Sumatera Utara

30

independensi auditor, sehingga tidak mengungkapkan masalah going concern.

Kedua, ketika auditor tersebut independen, perusahaan akan menghentikan akuntan publik (auditor) yang cenderung memberikan opini going concern.

Opinion shopping memberikan dampak negative pada perusahaan diantaranya dapat mengurangi kredibilitas laporan keuangan dan kualitas keputusan investasi dan kredit. Laporan keuangan yang dimanipulasi sering menyebabkan kehancuran bisnis, akibatnya berdampak pada reputasi auditor. Meskipun ada kekhawatiran regulasi atas perilaku opini shopping, terdapat sidikit bukti sistematis tentang prevalensi dan konsekuensi opini shopping untuk menghindari opini going concern di lingkungan audit saat ini (Chung, et al, 2019).

Geiger, et al, (1996) menemukan bukti banyaknya perusahaan yang melakukan penggantian auditor ketika auditor mengeluarkan opini going concern.

Dengan kata lain, semakin besar keinginan perusahaan melakukan pergantian auditor, maka semakin kecil perusahaan akan memperoleh opini audit going concern. Sehingga opinion shopping berpengaruh negatif terhadap penerimaan opini audit going concern.

Berdasarkan definisi-definisi opinion shopping di atas dapat disimpulkan bahwa opinion shopping adalah sebuah aktivitas mencari auditor yang mau mendukung perlakuan akuntansi yang diajukan oleh manajemen untuk mencapai tujuan pelaporan perusahaan. Perusahaan biasanya menggunakan pergantian auditor untuk menghindari penerimaan opini audit going concern. Auditte yang di Audit oleh KAP baru mungkin lebih puas dengan beberapa pertimbangan, Pertama perusahaan cenderung untuk mengganti auditor adalah bahwa mereka tidak puas dengan pelayanan yang diberikan dari auditor sebelumya atau mereka mempunyai

Universitas Sumatera Utara

beberapa jenis perselisihan dengan auditor sebelumnya. Oleh karena itu, perusahaan mengganti auditor dalam tiga tahun yang lalu dengan harapan akan dapat mengalami sesuatu peningkatan dalam kepuasan klien. Kedua, perikatan audit yang baru, ketika ada ketidakyakinan management klien terhadap kualitas pelayanan yang disediakan dari KAP.

2.2.3 Reputasi Auditor

Auditor merupakan pihak yang dianggap dapat independen serta mampu untuk menjembatani antara kepentingan pihak manajemen dengan para pemegang saham. Reputasi auditor menunjukkan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. (Rudyawan dan Badera, 2008). Craswell, et al (dalam Fanny dan Saputra, 2005) menyatakan bahwa klien biasanya mempersepsikan bahwa auditor yang berasal dari Kantor Akuntan Publik besar dan memiliki afiliasi dengan Kantor Akuntan Publik internasional yang mempunyai kualitas yang lebih tinggi karena auditor tersebut mempunyai karakteristik yang dapat dikaitkan dengan kualitas,seperti pelatihan, pengakuan internasional, serta adanya peer review. Reputasi KAP dipertaruhkan apabila opini yang diberikan tidak sesuai dengan kondisi sesungguhnya. Bukan hal yang gampang bagi auditor untuk memberikan status going concern kepada perusahaan karena menyangkut reputasi dari auditor itu sendiri. Auditor yang bereputasi baik akan cenderung menerbitkan opini going concern jika klien terdapat masalah berkaitan opini going concern perusahaan. Geiger dan Rama (2006) menguji perbedaan kualitas audit antara KAP Big four dengan KAP non Big four. Proksi penelitian ini adalah skala KAP yang digunakan untuk menilai reputasi KAP sama seperti penelitian terdahulu.

Universitas Sumatera Utara