ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERINGKAT OBLIGASI

Enny Dwi Maharti Drs. Daljono Msi, Akt UNIVERSITAS DIPONEGORO

ABSTRACT

Bond rating useful for investors and issuers, which provide information about the company’s ability to pay the bond issued. This research aimed to explain factors that affect bond rating. Independent variables were examined are: (1)profitability, (2) liquidity, (3) firm size, (4) leverage, and (5) guarantee (bond give or not).

The sample of this research is the manufacturing companies listed in Indonesia Stock Exchange. Criteria of selected samples using purposive sampling method. Total sample were collected 45 companies during the year 2007-2010. Testing the hypothesis using an ordinal regression analysis because the dependent variable is ordinal scale (rating).

The result of this research indicate that all independent variable not affect bond rating on 0,05 level significant. But on 0,10 level significant leverage bond rating only. This case is indicated that low of leverage ratio so bond rating will be nice (investment grade).

Keyword: Bond Ratings, Profitability, Liquidity, Firm Size, Leverage, Guarantee, Ordinal Regression.

I.

PENDAHULUAN

1.1 Latar Belakang

Investasi obligasi merupakan salah satu investasi yang diminati oleh

pemodal karena memiliki pendapatan yang bersifat tetap. Pendapatan tetap

tersebut diperoleh dari bunga yang akan diterima secara periodik dan pokok

obligasi pada saat jatuh tempo. Bagi emiten, obligasi merupakan sekuritas yang

aman karena biaya emisinya lebih murah daripada saham. Penerbitan obligasi

juga untuk menghindari penilaian jelek investor dibandingkan jika perusahaan

menerbitkan saham baru (Husnan, 2000).

Meskipun demikian obligasi tetap memiliki risiko. Salah satu risiko tersebut

adalah ketidakmampuan perusahaan untuk melunasi obligasi kepada investor.

Tahun 2009 fenomena obligasi gagal bayar (default risk) banyak terjadi pada

perusahaan yang cukup populer bagi masyarakat. PT. Mobile-8 Telecom Tbk,

telah gagal bayar 2 kali untuk kupon 15 maret 2009 dan 15 juni 2009 dengan

obligasi senilai Rp 675 miliar yang jatuh tempo maret 2012. PT Davomas Abadi

Tbk, obligasi senilai 235 juta dolar untuk jatuh tempo 2011 telah gagal bayar

sebesar 13,09 juta dolar untuk kupon 5 mei 2009 (Kompasiana, 9 Februari 2010).

Salah satu sinyal yang dapat digunakan untuk mengetahui risiko default

obligasi adalah peringkat obligasi (Raharja & Sari, 2008). Menurut Altman and

Nammacher (1968) dalam Raharja dan Sari (2008) peringkat obligasi sangat

penting bagi investor karena mampu memberikan pernyataan informatif dan

memberikan signal tentang kemungkinan kegagalan utang suatu perusahaan. Bagi

emiten peringkat obligasi sangat mendorong dalam perbaikan kinerja (pelunasan

obligasi) perusahaan. Selain itu juga digunakan sebagai sarana promosi terutama

jika perusahaan memperoleh peringkat yang baik.

Di Indonesia terdapat dua lembaga pemeringkat efek, yaitu PT PEFINDO

dan PT Kasnic Credit Rating. Penelitian ini mengacu pada PEFINDO karena lebih

banyak perusahaan listing di BEI yang menggunakan jasa pemeringkatan

PEFINDO.

Aspek penilaian obligasi yang dilakukan PEFINDO berdasarkan pada 3

aspek, namun belum ada penjelasan lebih lanjut mengenai aspek mana yang lebih

diutamakan dalam pemeringkatan. Tujuan penelitian ini adalah menguji salah satu

aspek yang digunakan PEFINDO dalam penilaian, yaitu aspek keuangan. Aspek

keuangan yang digunakan dalam penelitian ini adalah dengan menggunakan

variabel profitabilitas, likuiditas, ukuran perusahaan, leverage, dan ketersediaan

jaminan.

Beberapa penelitian sebelumnya menunjukkan hasil yang bervariatif antara

lain Sejati (2010) manyatakan bahwa growth berpengaruh signifikan terhadap

peringkat obligasi. Almilia & Devi (2007) mengungkapkan bahwa yang

berpengaruh signifikan terhadap peringkat obligasi adalah growth dan rasio

likuiditas yang diproksikan dengan current ratio. Andry (2005) menyatakan

growth, sinking fund, umur obligasi dan auditor berpengaruh terhadap peringkat obligasi. Raharja & Sari (2008) mengemukakan bahwa leverage (LEVLTLTA),

solvensi (SOLCFOTL), profitabilitas (PROFOIS), dan produktivitas (PRODSTA)

mempengaruhi peringkat obligasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan sebelumnya, penelitian

ini bermaksud menguji kemampuan rasio keuangan dalam memprediksi peringkat

obligasi. Untuk itu rumusan masalah dalam penelitian ini adalah “ Apakah

profitabilitas, likuiditas, ukuran perusahaan, leverage, dan jaminan berpengaruh

pada peringkat obligasi?”

1.3 Tujuan Penelitian

Tujuan penelitian ini untuk menguji pengaruh hubungan profitabilitas,

likuiditas, ukuran perusahaan, leverage, dan jaminan terhadap peringkat obligasi.

1.4 Kegunaan Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat bagi berbagai pihak, antara lain:

1. Hasil penelitian ini diharapkan dapat memberikan pertimbangan

perusahaan untuk meningkatkan kinerja sehingga obligasi yang diterbitkan

dapat terus bertahan dan bersaing di pasar modal Indonesia.

2. Memberikan informasi kepada investor tentang pengaruh profitabilitas,

likuiditas, ukuran perusahaan, leverage, dan ketersediaan jaminan terhadap

peringkat obligasi.

3. Sebagai bahan masukan terhadap penelitian dengan topik yang sama pada

waktu yang akan datang.

II. TELAAH PUSTAKA DAN PERUMUSAN HIPOTESIS

2.1 Teori Sinyal

Teori sinyal menunjukkan adanya hubungan asimetri antara manajemen

dengan berbagai pihak yang berkepentingan terhadap informasi perusahaan

(Raharja & Sari, 2008). Asimetri informasi terjadi dikarenakan salah satu pihak

memiliki informasi yang lebih baik dibanding dengan pihak lainnya. Manajemen

selaku pihak intern perusahaan memiliki informasi yang lebih baik dibanding

dengan pihak yang lain.

Sebelum memutuskan untuk berinvestasi pada obligasi suatu perusahaan,

pihak eksternal perusahaan seperti calon investor tentu sangat membutuhkan

informasi tentang kondisi obligasi. Untuk itu dengan teori sinyal diharapkan

manajemen memberikan memberikan sinyal berupa informasi mengenai kualitas

atau kondisi obligasi, apakah obligasi berpotensi gagal bayar atau tidak. Salah

satu sinyal tersebut ditunjukkan dengan peringkat obligasi.

2.3 Pemeringkatan Obligasi

Peringkat obligasi merupakan opini dari lembaga pemeringkat serta

sumber informatif bagi pemodal atas risiko obligasi yang diperdagangkan

(Berdasarkan Keputusan BAPEPAM dan Lembaga keuangan Kep-151/BL/2009).

Informasi peringkat tersebut diharapkan dapat membantu investor dalam

mengambil keputusan investasi. Sedangkan bagi emiten, peringkat bermanfaat

untuk mengetahui struktur obligasi dan mengetahui posisi kinerjanya dibanding

perusahaan lain (Raharjo, 2003).

Berdasarkan Keputusan Ketua BAPEPAM dan Lembaga Keuangan Nomor:

135/BL/2006 Tentang “Pemeringkatan Atas Efek Bersifat Utang” menyatakan

bahwa emiten yang akan menerbitkan obligasi wajib memperoleh hasil

pemeringkatan obligasi. Hasil pemeringkatan tersebut diterbitkan oleh lembaga

pemeringkat yang telah mendapat izin usaha sebagai lembaga pemeringkat dari

Badan Pengawas Pasar Modal dan Lembaga Keuangan.

Lembaga pemeringkat memberikan peringkat obligasi setiap satu tahun

sekali selama obligasi tersebut belum lunas. Pemeringkatan antara perusahaan

satu dan lainnya tidak dilakukan serentak seluruh perusahaan melainkan secara

terpisah sesuai dengan perjanjian yang telah disepakati masing-masing perusahaan

dengan lembaga rating. Lama pengumpulan data dan analisis memakan waktu

lebih dari 1 bulan (Raharjo, 2003).

Pemeringkat Efek Indonesia (PEFINDO)

PT PEFINDO didirikan di Jakarta pada tanggal 21 Desember 1993 atas ijin

Badan Pengawas Pasar Modal (BAPEPAM) dan Bank Indonesia. Pada tanggal 13

Agustus 1994, PT PEFINDO memperoleh lisensi dari BAPEPAM

(No.39/PM-PI/1994) dan menjadi salah satu institusi pendukung di pasar modal Indonesia.

Lembaga ini berafiliasi dengan Standard & Poor’s, yang merupakan agen

pemeringkat internasional. Jenis pemeringkatan dilakukan berdasarkan dua jenis

yaitu pemeringkatan terhadap perusahaan atau emiten (corporate rating) dan

pemeringkatan terhadap produk efek yang akan dikeluarkan perusahaan

(securities rating).

Proses pemeringkatan dilakukan dengan menggunakan analisis kinerja

keuangan, industri, dan non keuangan (bisnis) (PEFINDO, 2009). Ada beberapa

hal yang perlu diperhatikan dalam analisis obligasi, yaitu (Raharjo, 2003):

1. Kinerja Industri

Mencakup persaingan industri, prospek dan pangsa pasar, ketersediaan

bahan baku, struktur industri, pengaruh kebijakan pemerintah, dan kebijakan

ekonomi lainnya.

2. Kinerja Keuangan

Meliputi aspek kualitas aset, rasio profitabilitas, pengelolaan aset dan

pasiva, rasio kecukupan modal, tingkat pengelolaan utang, dan rasio

kecukupan pembayaran bunga.

3. Kinerja Non Keuangan

Terdiri dari aspek manajemen, reputasi perusahaan, serta perjanjian

indenture (meliputi sinking fund, debt test, dividend test, merger, dan sale of asset).

Selain itu untuk kelengkapan prosedur pemeringkatan, beberapa data yang

diperlukan antara lain:

a. Akte perusahaan atau izin perusahaan.

b. Laporan keuangan yang diaudit selama 5 tahun terakhir.

c. Proyeksi laporan keuangan untuk 3 tahun ke depan atau selama masa

penerbitan surat utang tersebut.

d. Info memo tentang proses penerbitan surat utang.

e. Informasi pihak ketiga (pemberi garansi atau bank garansi).

f. Daftar pemegang saham selama lima tahun terakhir.

g. Daftar riwayat hidup komisaris/manajemen perusahaan.

h. Struktur organisasi perusahaan dan keterangan detail tugas dan tanggung

jawab.

i. Informasi tentang grup, afiliasi, dan holding dari perusahaan.

Setelah selesai melakukan analisis, tim analis kemudian membentuk

komite rating untuk memberikan hasil peringkat akhir pada obligasi perusahaan.

Peringkat akhir yang diperoleh berdasarkan suara mayoritas dari anggota komite

rating. Simbol dan interpretasi peringkat PEFINDO dtunjukkan pada tabel 2.1.

Peringkat akan dipublikasikan atau tidak tergantung dari perjanjian

perusahaan dengan PEFINDO. Bagi perusahaan yang setuju, peringkat akan

dipublikasikan pada website PEFINDO. Berdasarkan Keputusan Ketua

BAPEPAM-LK Nomor: KEP-156/BL/2009 tentang “Publikasi oleh Perusahaan

Pemeringkat Efek” menyebutkan bahwa Publikasi tersebut wajib diselesaikan

paling lambat 2 (dua) hari kerja setelah pemeringkatan berakhir.

PEFINDO selaku lembaga pemeringkat juga melakukan monitoring atas

hasil peringkat yang telah dipublikasikan. Hal ini untuk menjaga agar informasi

atas peringkat yang diberikan relevan dan akurat. Apabila selama pemantauan

berkala ternyata kinerja perusahaan memburuk maka agen pemeringkat dapat

menurunkan rating tersebut. Begitu juga sebaliknya apabila kinerja perusahaan

membaik maka lembaga pemeringkat dapat menaikkan rating perusahaan

(Altman & Kao, 1991).

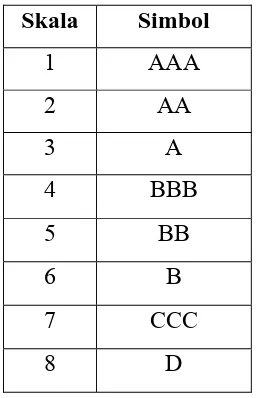

Tabel 2.1

Definisi Peringkat PT PEFINDO

Simbol Arti

AAA Efek utang yang peringkatnya paling tinggi dan beresiko paling rendah

yang didukung oleh kemampuan obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian

AA Efek utang memiliki kualitas kredit sedikit dibawah peringkat tertinggi,didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian, relatif dibanding dengan entitas Indonesia lainnya. Dan tidak mudah dipengaruhi oleh perubahan keadaan.

A Efek utang yang beresiko investasi rendah dan memiliki kemampuan

dukungan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan perjanjian namun cukup peka terhadap perubahan yang merugikan

BBB Efek utang yang beresiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai, relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan

perjanjian. Namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

BB Efek utang menunjukkan dukungan kemampuan obligor yang agak

lemah relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan merugikan.

B Efek utang yang menunjukkan parameter perlindungan yang sangat

lemah,walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya. Namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban financialnya.

CCC Efek utang yang tidak mampu lagi memenuhi kewajiban financialnya

serta hanya bergantung kepada perbaikan keadaan eksternal.

D Efek utang yang macet atau emitennya sudah berhenti berusaha.

Sumber: PEFINDO

2.4 Penelitian Terdahulu

Hasil penelitian terdahulu menunjukkan berbagai rasio keuangan dapat

digunakan sebagai alat prediktor peringkat obligasi. Namun penelitian

sebelumnya memberikan hasil yang berbeda-beda. Tabel 2.2 menunjukkan

rangkuman penelitian terdahulu.

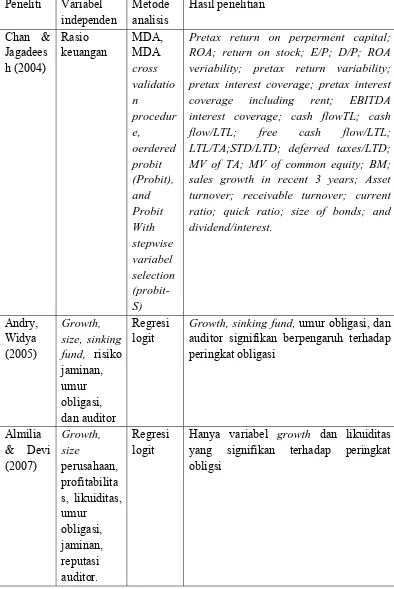

Tabel 2.2 Penelitian Terdahulu

Peneliti Variabel

independen

Pretax return on perperment capital; ROA; return on stock; E/P; D/P; ROA veriability; pretax return variability; pretax interest coverage; pretax interest coverage including rent; EBITDA interest coverage; cash flowTL; cash flow/LTL; free cash flow/LTL; LTL/TA;STD/LTD; deferred taxes/LTD; MV of TA; MV of common equity; BM; sales growth in recent 3 years; Asset turnover; receivable turnover; current ratio; quick ratio; size of bonds; and dividend/interest.

Growth, sinking fund, umur obligasi, dan auditor signifikan berpengaruh terhadap peringkat obligasi

Almilia

Hanya variabel growth dan likuiditas

yang signifikan terhadap peringkat obligsi

Raharja & Sari (2008)

Rasio keuangan

MDA Leverage(LEVLTLTA);solvensi (SOLCFOTL);profitabilitas (SOLCFOTL) dan likuiditas (LIKCACL).

Sejati

Hanya growth yang signifikan terhadap peringkat obligasi

Hanya likuiditas yang signifikan berpengaruh terhadap peringkat obligasi

2.5 Pengembangan Hipotesis 1. Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan laba

dalam hubungannya dengan tingkat penjualan, aset, maupun modal saham sendiri

(Sugiarso & Winarni, 2007 dalam Susilowati & Sumarto, 2010). Rasio ini

direpresentasikan oleh return on asset (ROA). Keuntungan yang diperoleh

perusahaan mengindikasikan bahwa kondisi keuangan emiten baik. Tingkat

profitabilitas yang tinggi dapat mengindikasikan kemampuan perusahaan untuk

going concern dan pelunasan kewajiban (Linandarini, 2010).

Penerbit obligasi yang memiliki profitabilitas tinggi akan berperingkat

baik karena laba yang dihasilkan dapat digunakan untuk melunasi kewajiban. Hal

tersebut didukung oleh pernyataan Burton (2003 dalam Susilowati & Sumarto,

2010) bahwa tingkat profitabilitas yang tinggi menurunkan risiko insolvency

(ketidakmampuan membayar utang). Dengan demikian rating obligasi perusahaan

akan semakin membaik.

H1: Profitabilitas berpengaruh positif terhadap peringkat obligasi

2. Likuiditas

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat

kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Menurut

Arifin (2005 dalam Susilowati & Sumarto, 2010) menyatakan bahwa

kemampuan perusahaan untuk melunasi kewajiban jangka pendek

mengindikasikan bahwa perusahaan dalam keadaan likuid. Hal tersebut

dikarenakan aktiva lancar yang dimiliki mampu melunasi kewajiban jangka

pendek perusahaan. Kemampuan pelunasan kewajiban jangka pendek

perusahaan secara tidak langsung berpengaruh pada kewajiban jangka panjang

yang baik (pelunasan obligasi).

Dengan terlunasinya kewajiban jangka pendek maka mengindikasikan

bahwa kewajiban jangka panjang juga dapat terpenuhi. Burton et al (2000 dalam

Devi, 2007) menyatakan bahwa tingkat likuiditas yang tinggi akan menunjukkan

kuatnya kondisi keuangan perusahaan sehingga secara finansial akan

mempengaruhi prediksi peringkat obligasi.

H2: Likuiditas berpengaruh positif terhadap peringkat obligasi

3. Ukuran Perusahaan (firm size)

Ukuran perusahaan merupakan pengukur yang menunjukkan besar

kecilnya perusahaan. Ukuran perusahaan dapat diukur dengan menggunakan

total aset, penjualan, dan ekuitas (Andry, 2005). Menurut Elton dan Gruber

(1995 dalam Devi, 2007) menyatakan bahwa perusahaan kecil lebih memiliki

risiko yang besar dibandingkan dengan perusahaan besar. Aset yang dimiliki

perusahaan besar relatif lebih besar jumlahnya sehingga dengan aset tersebut

dapat digunakan untuk jaminan membayar obligasi. Oleh karena itu perusahaan

yang besar diasumsikan memiliki kemampuan untuk melunasi kewajiban

obligasi, sehingga peringkat obligasi menjadi lebih baik.

H3: Ukuran perusahaan berpengaruh positif terhadap peringkat obligasi 4. Leverage

Rasio leverage merupakan rasio yang menunjukkan tingkat proporsi

penggunaan utang dalam membiayai investasi (Raharja & Sari, 2008). Perusahaan

yang hanya menggunakan pendanaan hasil operasi kurang maksimal karena

menambah persentase pajak. Akan tetapi jika perusahaan utang, maka akan

mendapatkan manfaat untuk perkembangan usaha. Utang diperbolehkan sejauh

masih memberikan manfaat, karena utang dalam jumlah yang besar dapat

menyebabkan kebangkrutan bagi perusahaan (Husnan, 2000).

Penelitian Burton, dkk (1966 dalam Raharja & Sari, 2008) menyatakan

bahwa leverage berpengaruh negatif terhadap rating obligasi. Semakin rendah

nilai rasio, maka semakin kecil aktiva yang didanai dengan utang. Tingkat

leverage yang tinggi kurang baik karena tanggungan beban bunga utang. Apabila

tingkat leverage yang tinggi (extreme leverage) menyebabkan perusahaan tidak

mampu melunasi seluruh kewajibannya (termasuk obligasi), maka peringkat

obligasi perusahaan menjadi kurang baik.

H4: Leverge berpengaruh negatif terhadap peringkat obligasi

5. Jaminan

Berdasarkan jaminan, obligasi dikelompokkan menjadi obligasi yang dijamin

dan obligasi yang tidak dijamin (debenture). Menurut Brister (1994 dalam Widya,

2005) menyatakan bahwa investor lebih menyukai obligasi yang aman dibanding

debenture. Investor lebih menyukai obligasi dengan jaminan dikarenakan untuk

mengurangi risiko default obligasi.

Pembayaran utama dan bunga obligasi yang digunakan perusahaan adalah

aset yang paling likuid (Joseph, 2002 dalam Widya, 2005). Investor akan lebih

memilih obligasi dengan jaminan dibanding obligasi tanpa jaminan karena

obligasi dengan jaminan memberikan tingkat risiko lebih kecil dan peringkat

obligasi yang lebih baik.

H5: Jaminan memiliki pengaruh positif terhadap peringkat obligasi

III.

METODE PENELITIAN

3.1Variabel dependen

Variabel dependen dalam penelitian ini adalah peringkat obligasi. Pengukuran

variabel ini menggunakan skala ordinal berdasarkan peringkat obligasi yang

dikeluarkan oleh PT PEFINDO. Skala ordinal diukur berdasarkan kode 1-8.

Tabel 3.1

Kategori Peringkat Obligasi

Skala Simbol

1 AAA

2 AA

3 A

4 BBB

5 BB

6 B

7 CCC

8 D

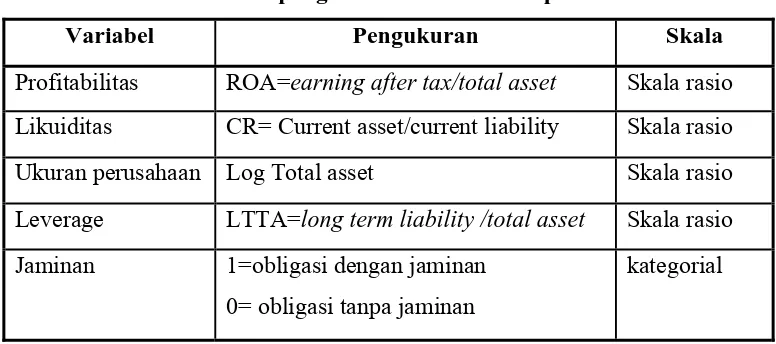

3.2 Variabel independen

Variabel bebas yang diuji dalam penelitian ini menggunakan beberapa

rasio keuangan. Variabel rasio yang diuji adalah profitabilitas, likuiditas, ukuran

perusahaan, leverage, dan jaminan. Tabel 3.2 menunjukkan ringkasan pengukuran

variabel independen.

1. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan

laba dalam hubungannya dengan penjualan, aset dan modal sendiri. Variabel

profitabilitas yang digunakan dalam penelitian ini adalah Return on Asset (ROA).

Kamstra (2001 dalam Sejati, 2010) menyatakan bahwa pengukuran ROA

memiliki pengaruh positif terhadap pertumbuhan laba karena pengukuran ROA

berdasarkan pada tingkat asset tertentu. ROA merupakan perbandingan antara

laba bersih dengan total aktiva perusahaan.

2. Likuiditas (X2)

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban

jangka pendek perusahaan. Variabel likuiditas dalam penelitian ini diproksikan

dengan current ratio (CR). Menurut Almilia & Devi (2007) perusahaan yang

mampu melunasi kewajiban tepat waktu adalah perusahaan yang likuid dan

mempunyai aktiva lancar lebih besar daripada utang lancar. Current ratio (CR)

merupakan perbandingan antara aktiva lancar dan utang lancar.

3. Ukuran perusahaan (X3)

Ukuran perusahaan menunjukkan tingkat besar atau kecilnya suatu

perusahaan yang dapat didasarkan pada total aktiva, penjualan, atau ekuitas. Hasil

logaritma dari aktiva, penjualan, atau ekuitas tersebut mencerminkan ukuran suatu

perusahaan (Miswanto & Husnan, 1999 dalam Widya, 2005). Proksi size yang

digunakan dalam penelitian ini berdasarkan pada total aktiva karena lebih

mencerminkan kekayaan perusahaan secara menyeluruh.

4. Leverage (X4)

Leverage menunjukkan proporsi utang yang digunakan untuk membiayai

kegiatan investasi perusahaan. Proksi leverage yang digunakan dalam penelitian

ini adalah Long Term to Total Aset (LTTA). Rasio ini membandingkan antara

utang jangka panjang dengan total aset. Tingkat LTTA yang rendah menunjukkan

hanya sebagian kecil aktiva yang didanai dengan utang dan semakin kecil risiko

kegagalan perusahaan (Raharja & Sari, 2008).

5. Jaminan (X5)

Obligasi atas dasar jaminan dibagi menjadi obligasi dengan jaminan dan

obligasi tanpa jaminan. Variabel jaminan dalam penelitian ini menggunakan

variabel dummy. Kode 0 menunjukkan obligasi tanpa jaminan, sedangkan kode 1

menunjukkan obligasi dengan jaminan.

Tabel 3.2

Daftar pengukuran variabel independen

Variabel Pengukuran Skala

Profitabilitas ROA=earning after tax/total asset Skala rasio

Likuiditas CR= Current asset/current liability Skala rasio

Ukuran perusahaan Log Total asset Skala rasio

Leverage LTTA=long term liability /total asset Skala rasio

Jaminan 1=obligasi dengan jaminan

0= obligasi tanpa jaminan

kategorial

3.3 Populasi dan sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia (BEI). Sampel dipilih

dengan menggunakan metode purposive sampling. Kriteria yang ditetapkan dalam

pengambilan sampel sebagai berikut:

1. Obligasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2007-2010.

2. Obligasi tersebut diperingkat oleh Pemeringkat Efek Indonesia (PT

PEFINDO).

3. Obligasi perusahaan manufaktur tersebut memiliki data laporan keuangan

yang lengkap berhubungan dengan variabel penelitian.

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yang

diperoleh dari Indonesia Bond Market, database laporan keuangan yang tersedia

di Pojok BEI Fakultas Ekonomi Universitas Diponegoro, dan ICMD (Indonesia

Capital Market Directory).

3.5 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah regresi

ordinal. Alasan dipilihnya regresi ordinal karena variabel dependen penelitian

berupa data ordinal. Model regresi ordinal yang digunakan adalah sebagai berikut

(Ghozali, 2009):

Logit (p1+p2+...+p5)=Log 1

Logit(p1+p2+...+p4)=αj+ β1PROFIT + β2LIKUID + β3SIZE + β4LEV + β5JAM

eterangan :

: probabilitas peringkat obligasi AA=1, A=2, BBB=3, BB=4, D=5

β4

fitabilitas yang diukur dengan menggunakan Return On

LIKUID at likuiditas yang diukur dengan menggunakan Current ratio

e yang diukur dengan menggunakan long term to

JAM rupakan variabel dummy.

3.6 Pengujian Hipotesis

Menurut Ghozali (2006) pengujian hipotesis dilakukan dengan cara

membandingkan antara nilai probabilitas dengan tingkat signifikansi (α). Nilai

K

P

α : estimated

β0- : intercept

PROFIT : tingkat pro

Asset

: tingk

SIZE : log total asset.

LEV : tingkat leverag

total asset.

: Jaminan me

probab

HASAN

4.1 D

Obyek penelitian yang digunakan adalah perusahaan manufaktur yang

2007 sampai dengan 2010 dan memenuhi

kri ria

Kriteria Sampel Penelitian

Krit Jumlah

ilitas pada regresi ordinal dapat diketahui dari nilai Statistic Wald. Kriteria

penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai probabilitas > 0,05 maka H0 diterima (variabel bebas tidak

berpengaruh terhadap variabel terikat).

2. Jika nilai probabilitas ≤ 0,05 maka H0 ditolak (variabel bebas

berpengaruh terhadap variabel terikat).

IV.

HASIL DAN PEMBA

eskripsi Objek Penelitian

menerbitkan obligasi untuk periode

te yang telah ditetapkan dalam purposive sampling. Pada tahun 2007

terdapat 12 perusahaan, tahun 2008 terdapat 16 perusahaan, tahun 2009 ada 12

perusahan dan tahun 2010 sebanyak 5 perusahaan yang memenuhi kriteria.

Dengan demikian total sampel yang digunakan dalam penelitian ini sebanyak 45

perusahaan. Untuk lebih jelasnya kriteria sampel penelitian dapat dilihat pada

tabel 4.1.

Tabel 4.1

eria

Perusahaan manufaktur p 09 pada

Indonesia Bond Market

enerbit obligasi tahun 2007-20

58

Perusahaan manufaktur penerbit obligasi tahun 2010 dari laporan

keuangan 10

Peringkat obligasi yang dikeluarkan selain oleh agen PEFINDO at

tidak mem

au

iliki peringkat (16)

Perusahaan manufaktur yang tidak memiliki data keuangan lengkap

sehubungan dengan variabel penelitian (7)

Total sampel 45

4

an dalam penelitian ini untuk variabel

skala rasio adalah maksimu angka rata-rata (mean), dan standar

si dummy disajikan dalam bentuk crosstab. Hal ini

.2 Statistik Deskriptif

Analisis deskriptif yang digunak

m, minimum,

devia . Sedangkan variabel

dikarenakan angka dummy hanya sebagai label kategorial sehingga tidak benar

jika menghitung nilai maksimum, minimum, rata-rata, dan standar deviasinya.

Statistik deskriptif

N Minimum Maximum Mean Std. Deviation

PROFIT 45 -.030 .279 .05802 .062452

.780 5.040

LIKUID 45 1.92467 1.097927

IZE 45 13.130 18.300

S 1.57113E1 1.450004

LEV 45 .020 .620 .27111 .173588

4.3 Uji Parallel Lines

Uji parallel lines digunakan untuk menguji apakah asumsi bahwa semua

kategori memiliki parameter yang sama atau tidak (Ghozali,2009). Model link

jika nilai signifikansi lebih besar dari 0,05. Nilai

signifik

function dikatakan sesuai

ansi yang diperoleh sebesar 0,315 (p>0,05). Dengan demikian pemilihan

model link function logit adalah tepat.

Test Parallel Lines

Model -2 Log Likelihood Sig.

Null Hypothesis 103.820

General 86.750 .315

4.4 Uji Hipotesis

enilaian model f egresi ordinal dapat diketahui dari nilai -2 Log

ikelihood pada tabel model fitting information. Model dikatakan fit jika terjadi dan nilai signifikasi pada taraf nyata 5%

(Ghozali, 2009). Hasil diperoleh bahwa terdapat penurunan nilai sebesar 18,800

dan sig

P it pada r

L

penurunan nilai -2 Log Likelihood

nifikan pada 0,002 yang berarti model dengan memasukkan variabel

independen lebih baik dibandingkan hanya model dengan intercept saja. Jadi

dapat disimpulkan bahwa model fit.

Model Fitting Information

Model -2 Log Likelihood Sig.

Intercept Only 122.620

Final 103.820 .002

Ps enjelaskan seberapa besar variasi peringkat obligasi

dapat dijelaskan oleh variasi variabel independen. Ghozali (2009) menyatakan

ntase penjelasan tersebut dilihat dari nilai McFadden. Hasil pada tabel

enunjukkan bahwa sebesar 15,3% peringkat obligasi dapat dijelaskan oleh

variasi

eudo R-Square m

besar pers

4.5 m e

variabel profitabilitas, likuiditas, ukuran perusahaan, leverage, dan

jaminan.

Pseudo R-Square

Peringkat=1 -7.729 3.689 4.391 1 .036 -14.959 -.500

Peringkat=2 -4.827 3.506 1.896 1 .169 -11.699 2.045

Peringkat=3 -2.341 3.456 .459 1 .498 -9.114 4.432

Peringkat=4 -.813 3.492 .054 1 .816 -7.657 6.032

PROFIT -10.304 6.482 2.527 1 .112 -23.008 2.400

LIKUID .039 .284 .019 1 .891 -.518 .596

Dari h menu ukkan ahwa ua riabe epende emili

lai sign as 0,05 adi ti k ada ab ang s fikan p tingk

gkat si ifikan 10% t pa tu va el yang gnifika

itu leverage. aan re esinya dalah ga erikut

L

Logit (p1+p2)= -4,827 – 10,304X1 + 0,039X2 – 0,29X3 + 4,58X4 – 0,73X5

Logit (p1+p2+p3)= -2,341 – 10,304X1 + 0,039X2 – 0,29X3 + 4,58X4 – 0,73X5

Logit (p1+p2+p3+p4)=-0,813– 10,304X1 + 0,039X2 – 0,29X3 +4,58X4 – 0,73X5

Dengan mengasumsikan variabel leverage (X4)=1 dan variabel

independen lainnya=0 maka besarnya pengaruh leverage terhadap probabilitas

peringkat obligasi adalah:

P1= , ,

, , =0,041131

P2= , ,

, , 0,438562

P3= , ,

, , 0,903697

, ,

P4=

, , 0,977401

Jadi dapat disim naikan 1 unit X4 akan menurunkan

probabilitas peringkat AAA sebesar 4,11%, menurunkan probabilitas peringkat

sebesar 43,86%, m probabilitas peringkat A sebesar 90,37%, dan

probabilitas peringkat BBB sebesar 0,977 serta akan menurunkan Odd rasio (exp

4,58)= 97,514 untuk peringkat obligasi macet.

Untuk menilai hipotesis dari suatu variabel kategorial (jaminan), tidak

hanya berdasarkan hasil regresi akan tetapi juga berdasarkan nilai chi-square dari

rosstabulasi data. Variabel bebas (jaminan) dikatakan mempengaruhi peringkat oblig

pulkan bahwa ke

AA enurunkan

c

asi jika nilai signifikansi ≤ 0,05. Nilai signifikansi chi-square jaminan

diperoleh sebesar 0,095. Dengan demikian variabel jaminan terbukti tidak

berpengaruh terhadap peringkat obligasi.

Chi-Square Test

Asymp. Sig. (2‐ sided)

Pearson Chi‐Square .095

4.5 Pembahasan

4.5.1 Pengaruh Profitabilitas Terhadap Peringkat Obligasi

Hasil pengujian membuktikan bahwa hipotesis pertama ditolak. Hal ini

berdasarkan hasil analisis regresi ordinal yang menunjukkan variabel profitabilitas

memiliki nilai signifikansi sebesar 0,112 (p<0,05). Alasan yang mendukung hasil

riset ini adalah pengukuran profitabilitas yang berdasarkan proksi ROA kurang

tepat. Ini dikarenakan ROA menunjukkan hasil (return) atas penggunaan aktiva

perusahaan. Pengukuran ini akan cocok apabila diterapkan untuk menilai

n dalam mengelola investasi atau mengukur tingkat

tepat digunakan

adalah profit margin. Profit margin dikatakan lebih tepat karena mencerminkan

hasil ke

erimaan dan pengeluaran kas.

untuk mengetahui

apa yang terjadi pada sumber likuid perusahaan. efektivitas manajeme

kembalian investasi. Peneliti menduga pengukuran yang lebih

giatan operasional perusahaan, yaitu dari hasil penjualan. Ini dikarenakan

PEFINDO dalam melakukan penilaian obligasi juga berdasarkan kinerja industri

yang berkaitan dengan kegiatan utama perusahaan.

4.5.2 Pengaruh Likuiditas Terhadap Peringkat Obligasi

Hasil pengujian analisis regresi ordinal menunjukkan bahwa nilai

signifikansi sebesar 0,891 (p>0,05), sehingga likuiditas tidak memiliki pengaruh

terhadap peringkat obligasi. Current ratio ternyata tidak berpengaruh terhadap

peringkat obligasi. Hal ini dikarenakan PEFINDO mungkin lebih menilai

pengelolaan aset dan pasiva atas dasar laporan arus kas, yang memberikan

informasi secara lebih terperinci. Kieso (2005) menyatakan bahwa laporan arus

kas memberikan informasi yang relevan tentang pen

Laporan arus kas memungkinkan pengguna laporan keuangan

4.5.3 Pengaruh Ukuran Perusahaan Terhadap Peringkat Obligasi

Hasil analisis menunjukkan bahwa nilai signifikansi sebesar 0,203 lebih

besar dari 0,05, yang berarti ukuran perusahaan tidak berpengaruh terhadap

peringkat obligasi. Alasan hasil penelitian ini mengindikasikan bahwa PEFINDO

kurang mengedepankan pengukuran firm size berdasarkan total aset. Peneliti

berasumsi bahwa proksi yang digunakan PEFINDO dalam mengukur firm size

adalah penjualan. Hal ini dikarenakan penjualan berhubungan dengan penilaian

kinerja industri tentang prospek dan pangsa pasar.

nakan semakin banyak beban

utang yang ditanggung membuat perusahaan semakin sulit untuk melunasi utang

ligasi

aik bagi perusahaan jika nilai jaminan obligasi besar. Hal

ini dikarenakan besarnya nilai jaminan lebih pasti dan menjanjikan.

4.5.4 Pengaruh Leverage Terhadap Peringkat Obligasi

Analisis untuk variabel leverage menghasilkan nilai signifikansi sebesar

0,060 (p>0,05). Nilai signifikansi yang diperoleh tidak signifikan pada 0,05 tetapi

signifikan pada tingkat 0,10. Dengan demikian leverage dapat mempengaruhi

peringkat obligasi.

Alasan hasil riset terhadap leverage adalah penilaian PEFINDO memang

berdasarkan analisis rasio utang. Semakin besar rasio utang maka peringkat yang

diberikan PEFINDO semakin jelek. Hal ini dikare

obligasi, sehingga peringkat yang diperoleh jelek. Meskipun leverage tidak

signifikan pada 0,05 dan hanya signifikan pada 0,10 mengindikasikan bahwa ada

sedikit faktor kredibilitas perusahaan yang mempengaruhi PEFINDO dalam

memberikan penilaian.

4.5.5 Pengaruh Jaminan Terhadap Peringkat Ob

Hipotesis kelima menyatakan bahwa jaminan berpengaruh terhadap

peringkat obligasi. Hal tersebut sesuai dengan nilai signifikansi yang diperoleh

yaitu sebesar 0,255 (p<0,05). Penilaian peringkat obligasi oleh PEFINDO

mungkin tidak hanya sebatas ada atau tidaknya jaminan pada obligasi. Namun

yang lebih diutamakan lembaga rating adalah besarnya nilai jaminan. Informasi

tersebut dapat diperoleh dari pihak manajemen perusahaan. PEFINDO akan

memberikan peringkat b

V.

PENUTUP

5.1 KesimpulanPeringkat obligasi merupakan salah satu sumber informasi tentang posisi

obligasi dari kemungkinan risiko default. Penelitian ini bertujuan untuk

menganalisis faktor-faktor yang mempengaruhi peringkat obligasi pada

perusahaan manufaktur di Indonesia. Faktor yang diuji dalam penelitian ini adalah

profitabilitas, likuiditas, ukuran perusahaan, leverage, dan ketersediaan jaminan.

Penelitian ini menggunakan variabel dependen peringkat obligasi yang

dikeluarkan oleh PEFINDO dengan dikelompokkan menjadi delapan kategori dan

diberi kode 1-8. Oleh karena upa peringkat, maka penelitian

i ordinal.

:

1.

2. Penelitian untuk variabel jaminan sebaiknya meneliti besarnya nilai

jaminan sehingga mendapatkan batas tertentu dalam pemberian peringkat. variabel dependen ber

ini diuji dengan analisis regres

Hasil penelitian ini mengungkapkan bahwa tidak ada variabel independen

yang signifikan pada tingkat 0,05. Namun pada tingkat 0,10 ada satu variabel

yang signifikan yaitu leverage. Hasil tersebut diinterpretasikan penilaian tidak

difokuskan pada rasio utang saja tetapi juga point kredibilitas perusahaan.

5.2 Keterbatasan

Penelitian ini terdapat keterbatasan yang dapat sebagai catatan untuk

penelitian selanjutnya sehingga hasil penelitian menjadi lebih sempurna.

Keterbatasan-keterbatasan tersebut antara lain

Penelitian hanya mengacu pada laporan keuangan, tidak meneliti aspek

manajemen dan industri.

2. Penelitian variabel jaminan hanya terbatas ada atau tidaknya jaminan,

sedangkan besarnya nilai jaminan tidak diketahui.

5.3 Saran

Saran yang didasarkan pada beberapa keterbatasan adalah sebagai berikut:

1. Penelitian yang akan datang sebaiknya meneliti pengaruh peringkat

obligasi dari aspek manajemen dan industri.

DAFTAR PUSTAKA

ek Jakarta.”Proceeding

eminar Nasional Manajemen SMART.Universitas Kristen Maranatha ansung, 3 November 2007

Andry, W

Almilia & Devi. ”Faktor-faktor yang mempengaruh peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Ef

S

B

ydia. 2005. ”Analisis Faktor-Faktor yang Mempengaruhi Prediksi

Peringkat Obligasi.” Buletin Ekonomi Moneter dan Perbankan

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia: Mediasoft Indonesia

Bursa Efek Indonesia. 2010. “Mengenal Obligasi.” www.idx.co.id

Chan & Jagedeesh. 2004. ”Market-Based Evaluation for Models to Predict Bond

Ratings.”Review of Pacific Basin Financial Markets and Policies, Vol. 7, No. 2, hal 153-172

Fakhrudin, Hendy M. 2008. “Tanya Jawab Pasar Modal Untuk SMA.” Jakarta:PT.

Ghozal

an (Keputusan

Program konomi Universitas Diponegoro

Elex Media Komputindo

i, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Keempat. BP:UNDIP

Ghozali, Imam. 2009. Analisis Multivariate Lanjutan Dengan Program SPSS. BP:UNDIP

Hanafi & Halim.2007, Analisis Laporan Keuangan,Yogyakarta:UPP STIM YKPN

Husnan, Suad. 2000. Manajemen Keuangan Teori dan Penerap Jangka Panjang). Edisi 4. Yogyakarta:BPFE

Kieso, Donald E., Et al., 2005. Intermediate Accounting. Edisi keduabelas. John

& Sons (Asia) pte ltd, United State

Linandarini, Ermi. 2010. ”Kemampuan Rasio Keuangan dalam Memprediksi

Peringkat Obligasi Perusahaan di Indonesia.”Skripsi Tidak Dipublikasikan,

Sarjana Fakultas E

PEFINDO. 2009. ”Rating Methodology sektor korporasi.” www.pefindo.com

Purwaningsih, Anna. 2008. ”Pemilihan Rasio Keuangan Terbaik untuk Memprediksi Peringkat Obligasi: Studi pada Perusahaan Manufaktur yang

Terdaftar di BEJ.” Kinerja, Vol. 12, No.1, hal 85-99

26 g).”Jurnal MAKSI. Vol. 8, No. 2, hal 212-232

Raharjo Obligasi.” Jakarta:Gramedia Pustaka

Utama

Rahm

Memprediksi Peringkat Obligasi Perusahaan Manufaktur.”Jurnal Ilmu

Yamin erlengkap Dengan

Software SPSS.” Jakarta:Salemba Infotek

Susilow

Listing Di BEI.” Jurnal Mitra Ekonomi dan

Manajemen Bisnis, Vol.1, No.2, hal.163-175

Tim Studi Potensi Jumlah Perusahaan Yang Dapat Melakukan Go Public Di Pasar Modal Indonesia, 2009. Laporan Studi Potensi Jumlah Perusahaan Yang Raharja dan M. Sari. 2008.”Kemampuan Rasio Keuangan Dalam Memprediksi

Peringkat Obligasi (PT.Kasnic Credit Ratin

, Sapto. 2003. “Panduan Investasi

an, Arif. 2010. ”Untung Besar Dari Reksa Dana.” Yogyakarta:Media

Pressindo

Sejati, Grace P. 2010. ”Analisis Faktor akuntansi dan Non akuntansi Dalam

Administrasi dan Organisasi, Vol.17, No.1, hal 70-78

& Kurniawan. 2009. “Teknik Analisis Statistik T

ati & Devi. 2010. ”Memprediksi Peringkat Obligasi Perusahaan Manufaktur Yang

Dapat Melakukan Go Public Di Pasar Modal Indonesia, Jakarta