BAB 5

Analisis Ekonomi dan Finansial

Analisis finansial dilakukan berkaitan dengan besarnya biaya yang dibutuhkan untuk investasi, operasional dan pemeliharaan, dan pendapatan. Kemudian dilakukan penilaian kelayakan dengan berpedoman pada beberapa kriteria investasi yang tersedia yaitu Net Present Value, Internal Rate Return dan Benefit/Cost Ratio. Komponen yang akan dianalisis adalah perhitungan biaya pengumpulan sampah dan pengangkutan sampah.

Dalam melaksanakan pengelolaan persampahannya, Kota Bandung memiliki institusi khusus yaitu PD Kebersihan, dengan salah satu tugasnya adalah mengelola pengumpulan dan pengangkutan sampah dari seluruh TPS di Kota Bandung serta sampah penyapuan jalan. Dalam beberapa kasus, PD Kebersihan melakukan penyewaan truk untuk beberapa lokasi TPS. Tidak diketahui secara pasti alasan pemilihan penyewaan truk ini, akan tetapi berdasarkan data primer hasil wawancara dengan petugas TPS, biaya sewa truk lebih murah dibandingkan jika PD Kebersihan melakukan pembelian truk baru. Oleh karena itu, dalam tugas ini kami juga ingin mengetahui analisis ekonomi dan finansial dari pengumpulan dan pengangkutan sampah yang masuk ke TPA Sarimukti.

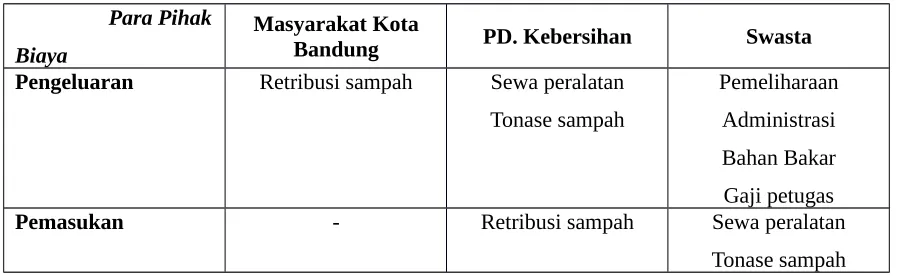

Tabel pengelolaan sampah yang akan dihitung adalah sebagai berikut: Para Pihak

Biaya

Masyarakat Kota

Bandung PD. Kebersihan Swasta

Pengeluaran Retribusi sampah Sewa peralatan Tonase sampah

Pemeliharaan Administrasi Bahan Bakar Gaji petugas

Pemasukan - Retribusi sampah Sewa peralatan

5.1 Perhitungan Komponen Pengeluaran dan Pemasukan a. Unit Pengumpul dan Pengangkut Sampah

Berdasarkan data sekunder diperoleh sebagai berikut : - Jumlah truk jumlah TPS = 160

- Jumlah container jumlah TPS = 160 - Jumlah gerobak jumlah RW = 1561

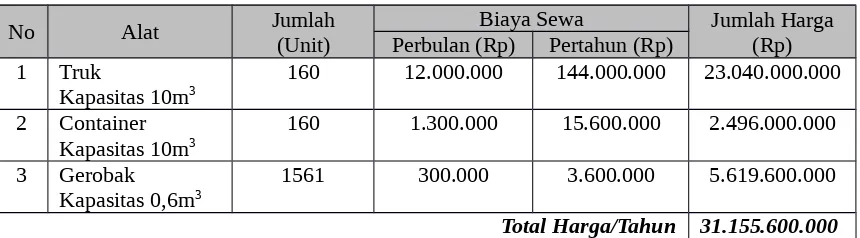

Tabel Perhitungan simulasi biaya sewa yang diperlukan sebagai berikut :

No Alat Jumlah

(Unit)

Biaya Sewa Jumlah Harga

(Rp) Perbulan (Rp) Pertahun (Rp)

1 Truk

Kapasitas 10m3 160 12.000.000 144.000.000 23.040.000.000

2 Container Kapasitas 10m3

160 1.300.000 15.600.000 2.496.000.000

3 Gerobak Kapasitas 0,6m3

1561 300.000 3.600.000 5.619.600.000

Total Harga/Tahun 31.155.600.000 Sumber : Hasil Perhitungan, 2015.

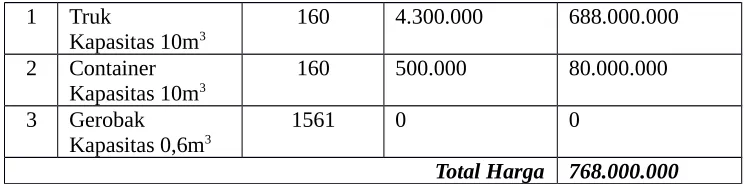

Tabel Perhitungan simulasi biaya pembelian yang diperlukan sebagai berikut :

No Alat Jumlah

Kapasitas 10m3 160 590.000.000 94.400.000.000

2 Container Sumber : Hasil Perhitungan, 2015.

b. Biaya Pemeliharaan

Biaya pemeliharaan dikeluarkan jika simulasi yang digunakan adalah pembelian, sedangkan jika menggunakan simulasi penyewaan maka PD Kebersihan tidak perlu menganggarkan biaya pemeliharaan.

Tabel Biaya pemelihaaran peralatan sebagai berikut :

1 Truk

Kapasitas 0,6m3 1561 0 0

Total Harga 768.000.000 Sumber : Hasil Perhitungan, 2015.

c. Biaya Bahan Bakar

Biaya bahan bakar dihitung jika menggunakan simulasi pembelian, bahan bakar tidak dianggarkan jika menggunakan simulasi penyewaan karena sudah termasuk dalam komponen penyewaan peralatan.

Jumlah ritasi truk rata-rata = 189 kali/hari Data BPSR Jarak tempuh rata-rata = 49,39 km GPS

Kebutuhan bahan bakar = (49,39 km x 2)/6 km x 1 liter x 189 kali/hari = 3111,57 liter/hari

= 1135723,05 liter/tahun

Tabel Biaya bahan bakar sebagai berikut :

Alat Kebutuhan Bahan

Kapasitas 10m3 1135723,05 8.500 9.653.645.925

Total Harga 9.653.645.925 Sumber : Hasil Perhitungan, 2015.

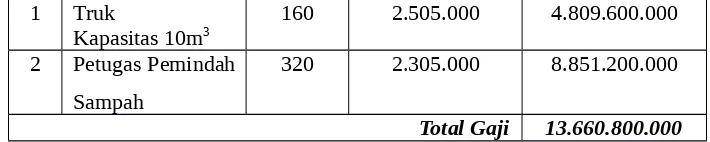

d. Gaji Petugas

Perhitungan gaji petugas dihitung berdasarkan kebutuhan jumlah sopir truk dan petugas pemindah sampah dari TPS ke truk. Standar gaji menggunakan Upah Minimum Regional (UMR) Kota Bandung Tahun 2014.

Tabel Perhitungan gaji petugas sebagai berikut :

1 Truk Sumber : Hasil Perhitungan, 2015.

e. Biaya Administrasi

Biaya administrasi dihitung jika menggunakan simulasi pembelian peralatan yang mencakup biaya pajak, KIR, dan asuransi. Biaya administrasi tidak dianggarkan jika menggunakan simulasi penyewaan alat.

Tabel Perhitungan biaya administrasi sebagai berikut :

No Komponen Adm Jumlah

(Unit)

Biaya/bulan

(Rp) Biaya/tahunJumlah (Rp)

1 Pajak 160 4.000.000 640.000.000

2 KIR 160 1.200.000 240.000.000

3 Asuransi 160 4.500.000 720.000.000

Total Biaya 1.600.000.000 Sumber : Hasil Perhitungan, 2015.

f. Depresiasi Alat

Depresiasi alat merupakan perhitungan yang menggambarkan penurunan umur pakai alat yang diukur dalam nominal biaya. Biaya depresiasi tidak secara langsung dikeluarkan, tetapi berpengaruh pada nilai alat diakhir tahun perencanaan. Depresiasi alat diperkirakan sebesar 10% setiap tahun.

g. Biaya Tonase Sampah

Biaya tonase sampah diberlakukan untuk setiap ton sampah yang diangkut dari TPS menuju ke TPA.

Jumlah tonase rata-rata perhari = 992,740 ton Biaya tonase = Rp 29.000/ton

= Rp 10.507.985.000/tahun

h. Retribusi Sampah

Berdasarkan Peraturan Walikota Bandung Nomor 316 Tahun 2013 tentang Tarif Jasa Pengelolaan Sampah, penetapan tarif retribusi sampah perbulan bervariasi sesuai kategori sebagai berikut:

Tabel Tarif Retribusi Sampah

No. Kategori Tarif/Bulan

(Rp) 1 Rumah Tinggal Tipe 1 3.000 2 Rumah Tinggal Tipe 2 5.000 3 Rumah Tinggal Tipe 3 7.000 4 Rumah Tinggal Tipe 4 10.000 5 Rumah Tinggal Tipe 5 15.000 6 Rumah Tinggal Tipe 6 20.000

7 Komersial 60.000/m3

8 Non Komersial 50.000/m3

9 Sosial 45.000/m3

10 Pedagang Informal 1.000/hari Sumber : Peraturan Walikota Bandung 316 Tahun 2013.

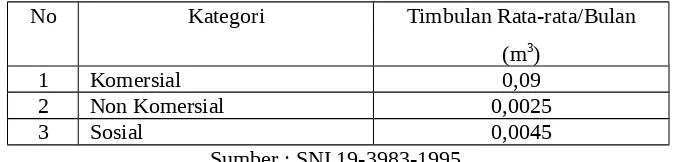

Timbulan sampah rata-rata untuk kategori yang bukan rumah tinggal digeneralisasikan dengan menggunakan SNI 19-3983-1995 sebagai berikut:

Tabel Perhitungan timbulan sampah rata-rata kategori bukan rumah tinggal

No Kategori Timbulan Rata-rata/Bulan

(m3)

1 Komersial 0,09

2 Non Komersial 0,0025

3 Sosial 0,0045

Sumber : SNI 19-3983-1995

Berdasarkan data sekunder mengenai jumlah rumah tinggal untuk setiap kategorinya dan jumlah unit komersial, non komersial, serta sosial, maka perhitungan jumlah tarif retribusi yang diperoleh adalah sebagai berikut:

Tabel perhitungan tarif yang diterima

(Rumah/Unit) (Rp) (Rp)

1 Rumah Tinggal Tipe 1 79762 3.000 239.286.000

2 Rumah Tinggal Tipe 2 230831 5.000 1.154.155.000

3 Rumah Tinggal Tipe 3 24962 7.000 174.734.000

4 Rumah Tinggal Tipe 4 4280 10.000 42.800.000

5 Rumah Tinggal Tipe 5 2679 15.000 40.185.000

6 Rumah Tinggal Tipe 6 1077 20.000 21.540.000

7 Komersial 5786 60.000/m3 31.244.400

8 Non Komersial 2496 50.000/m3 2.808.000

9 Sosial 45 45.000/m3 9.112,5

10 Pedagang Informal - 1.000/hari

-Total Tarif Retribusi/Bulan 1.706.761.513 Total Tarif Retribusi/Tahun 20.481.138.150 Sumber : Hasil Perhitungan, 2015.

5.2 Analisis Ekonomi

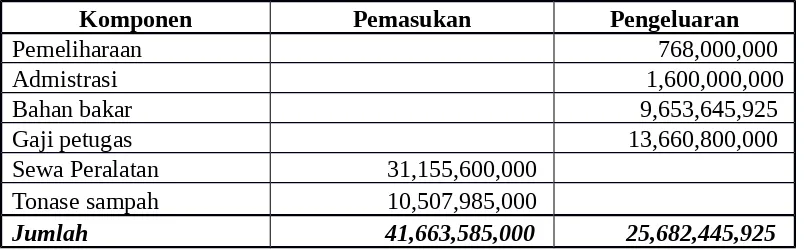

Dalam melakukan analisis ekonomi, skema pengelolaan sampah yang dihitung berdasarkan kerjasama PD Kebersihan dengan pihak swasta, maka PD Kebersihan dapat mengajukan rancangan cash-flow bagi pihak swasta sebagai berikut:

Tabel Cash-Flow Pengelolaan Sampah oleh Swasta

Komponen Pemasukan Pengeluaran

Pemeliharaan 768,000,000

Admistrasi 1,600,000,000

Bahan bakar 9,653,645,925

Gaji petugas 13,660,800,000

Sewa Peralatan 31,155,600,000

Tonase sampah 10,507,985,000

Jumlah 41,663,585,000 25,682,445,925

Sumber : Hasil Perhitungan, 2015

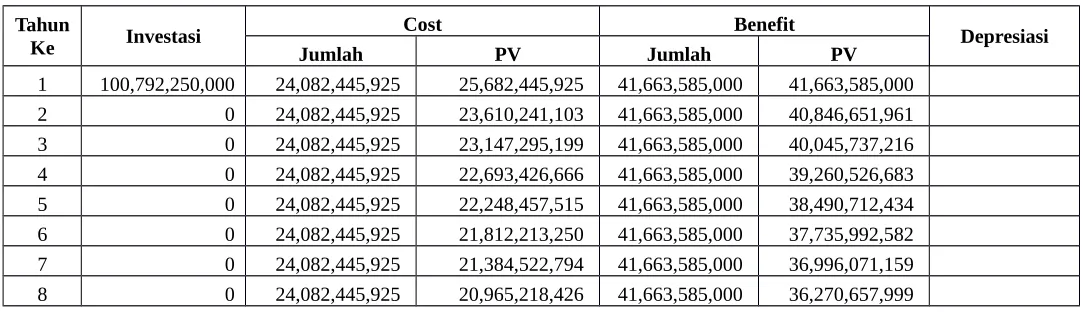

Setelah mendapatkan nilai pemasukan dan pengeluaran, maka pihak swasta perlu menghitung penurunan nilai investasi mereka terhadap peralatan yang harus disediakan. Berikut perhitungan nilai investasi yang dilakukan berdasarkan penurunan atau depresiasi alat:

Tabel Nilai depresiasi alat pada akhir tahun perencanaan

1 100,792,250,000 100,792,250,000

Sumber : Hasil Perhitungan, 2015.

Jika pihak swasta ingin melakukan kerjasama ini dengan PD.Kebersihan, maka penawaran berdasarkan cash-flow tersebut diatas dihitung dengan mempertimbangkan rencana operasional selama minimal 20 tahun. Berikut perhitungan perbandingan keuntungan dan kerugian yang dilakukan oleh pihak swasta dengan menghitung nilai Present Value (PV):

Tabel Perhitungan PV untuk investasi, cost, benefit, dan depresiasi

Tahun

Ke Investasi Jumlah Cost PV Jumlah Benefit PV Depresiasi

1 100,792,250,000 24,082,445,925 25,682,445,925 41,663,585,000 41,663,585,000

9 0 24,082,445,925 20,554,135,712 41,663,585,000 35,559,468,627

20 0 24,082,445,925 16,530,931,653 41,663,585,000 28,599,166,306 13,615,538,404

JML 100,792,250,000 403,258,159,504 694,884,519,685

13,615,538,40 4

Sumber: Hasil Perhitungan, 2015.

Berdasarkan nilai pada tabel di atas, maka rasio keuntungan dan kerugian (Ratio Benefit/Cost) adalah sebagai berikut :

Ratio B/C = (694.884.519.685+13.615.538.404) (100.792.250.000+403.258.159.504)

= 708.500.058.089 504.050.409.504

= 1,40

Artinya : Skema cash-flow yang ditawarkan oleh pihak PD. Kebersihan memiliki nilai keuntungan sebesar 1,40.

Nilai keuntungan yang akan diperoleh oleh pihak swasta dapat dihitung sebagai berikut :

NPV =(PV benefit + depresiasi) – (Investasi + PV cost)

=(694.884.519.685+13.615.538.404)-(100.792.250.000+403.258.159.504) = 708.500.058.089 – 504.050.409.504

= 204.449.648.585

5.3 Analisis Finansial

nilai Ratio B/C = 1.41, memberikan kesempatan kepada pihak swasta untuk dapat bekerjasama dengan keuntungan yang kompetitif yaitu NPV sebesar Rp 206.049.648.585.

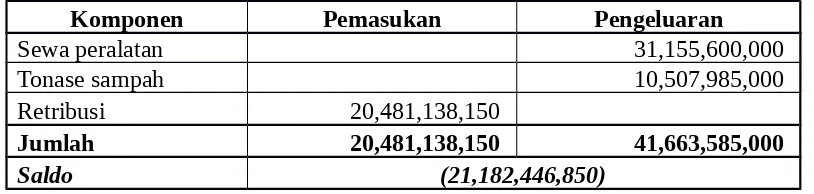

Dilain pihak, PD. Kebersihan yang merupakan instansi Pemerintah Daerah dengan manajemen dalam bentuk perusahaan, cash-flow yang terjadi adalah sebagai berikut: Tabel Cash-Flow Pengelolaan Sampah oleh PD.Kebersihan

Komponen Pemasukan Pengeluaran

Sewa peralatan 31,155,600,000

Tonase sampah 10,507,985,000

Retribusi 20,481,138,150

Jumlah 20,481,138,150 41,663,585,000

Saldo (21,182,446,850)

Sumber : Hasil Perhitungan, 2015.

Berdasarkan perhitungan diatas, maka sejak tahun awal PD. Kebersihan mengalami kerugian. Oleh karena itu, untuk menekan posisi cash-flow menjadi seimbang adalah melalui :

1) Melakukan pembelian peralatan

Untuk setiap peralatan yang dibeli, konsekuensinya adalah mengeluarkan biaya administrasi dan pemeliharaan. Oleh karena itu PD.Kebersihan dapat menyusun cash-flow baru dengan skema pembelian peralatan secara bertahap, sehingga nilai Ratio B/C pihak swasta tetap terjaga pada posisi > 1.

2) Mengurangi tonase sampah

Upaya mengurangi tonase sampah dapat dilakukan melalui optimalisasi TPS menjadi TPS3R. Berdasarkan studi TPS3R Babakansari Kelurahan Kiara Condong, jika TPS tersebut berjalan optimal, maka terjadi pengurangan timbulan sampah mencapai 73,7% yaitu dari 35m3/hari menjadi 9,2 m3/hari. Dengan

berkurangnya tonase sampah, maka pihak swasta juga mengalami pengurangan biaya bahan bakar.

3) Menambah retribusi

kategori sektor informal belum dilakukan penarikan retribusi. PD.Kebersihan dapat melakukan pendataan sektor ini bekerjasama dengan pihak terkait seperti Dinas Perindustrian (sektor informal yang teregistrasi) dan pihak RW (sektor informal yang tidak teregistrasi).