340 Abstra ct

Pr ofit is a reflection of the company's per formance to forecast cha nges in future ear nings. In addition, the level of profits changes ma nufacturing companies in the consumer goods industry in 2014-2016 that fluctua te and the existence of a research ga p related to factors that affect earnings changes.Then do r e-research to know the company's fina ncial performa nce rate change its pr ofit. The research approa ch is qua ntita tive with ex post facto method.The sample of research is 23 companies of consumer goods industry by using purposive sampling method and ana lysis technique used is multiple linear regression ana lysis with the help of softwar e SPSS for windows version 21.The research variables consist of four independent var iables, namely Current Ra tio (CR), Net Profit Margin (NPM), Debt to Equity Ratio (DER), and Total Assets Turnover (TATO) tha t affect earnings change as dependent varia ble. The r esults showed that simultaneously varia ble CR, NPM, DER, a nd TATO ha ve a significant effect on the change of profit.Pa rtially CR, NPM, and TATO ha ve positive and significant effect to earnings change. While the DER var iable has no significant effect on the change of profit.

Keywords: Curr ent Ratio (CR), Net Pr ofit Margin (NPM), Debt to Equity Ratio (DER), Tota l Assets Turnover (TATO),

Pr ofit Change

Abstrak

Laba merupakan cerminan kinerja per usahaa n untuk mer amalkan perubahan laba dimasa yang aka n data ng. Sela in itu karena tingka t perubaha n laba pada per usahaa n manufa ktur sektor industri bara ng konsumsi ta hun 2014-2016 ya ng fluktuatif da n adanya gap r esear ch terka it faktor-faktor yang mempengaruhi per ubaha n laba. Ma ka dila kukan penelitian ulang untuk meninjau kemba li kiner ja keuangan perusa haan tingkat per ubahan laba. Penelitian ini menggunakan pendekatan kua ntita tif denga n metode ex post fa cto. Sampel penelitia n sebanyak 23 per usahaa n industr i barang konsumsi denga n mengguna kan metode purposive sampling dan tehnik ana lisis yang digunaka n adalah ana lisis regr esi linier berganda dengan bantuan softwar e SPSS for windows versi 21. Var iabel penelitian ini berupa empat variabel bebas ya itu Current Ra tio (CR), Net Profit Margin (NPM), Debt to Equity Ra tio (DER), da n Total Assets Turnover (TATO) yang mempengaruhi perubaha n laba sebagai variabel ter ika t. Hasil penelitian menunjukan bahwa secara simulta n variabel CR, NPM, DER, dan TATO berpengaruh signifikan ter hadap perubahan laba. Secara parsia l CR, NPM, dan TATO berpengaruh positif dan signifikan terha dap perubahan laba. Sedangkan variabel DER tidak berpengaruh signifika n terha dap peruba han laba.

Kata kunci: Current Ra tio (CR), Net Pr ofit Margin (NPM), Debt to Equity Ra tio (DER), Tota l.

PENDAHULUAN

Perkembangan dunia usaha yang semakin pesat membuat setiap perusahaan khususnya perusahaan manufaktur sangat perlu mengetahui perkembangan kegiatan usahanya dari waktu ke waktu agar dapat mengetahui kondisi perusahaan. Untuk mengukur keberhasilan perusahaan dapat

dilakukan dengan mengukur kinerja keuangannya yang disajikan secara teratur berupa laporan keuangan. Menurut Fahmi (2012:22), laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. Perusahaan didirikan untuk mendapat laba yang maksimal agar perusahaan dapat dipertahankan dan berkembang dengan baik dalam mencapai tujuan.

Dhenok Wulan Mardikawati [email protected]

UN PGRI Kediri

Faisol, S.Pd, M.M [email protected]

341 Parameter kinerja perusahaan salah satunya

adalah Laba. Menurut Suwardjono (2010:509), laba merupakan elemen yang paling menjadi perhatian karena angka laba diharapkan cukup kaya untuk menujukan kinerja perusahaan secara keseluruhan. Laba dijadikan sebagai ukuran hasil pencapaian perusahaan, sehingga laba dijadikan dasar pengambilan keputusan untuk berinvestasi dan meramalkan perubahan laba yang akan datang. Semakin besar tingkat laba, produktivitas perusahaan semakin baik, sehingga menambah kepercayaan stakeholder terhadap perusahaan. Karena investor mengharapkan laba yang besar dari perusahaan, supaya pengembalian dana investasinya juga akan meningkat.

Laba dimasa yang akan datang dapat diketahui dengan prediksi perubahan laba. Menurut Grisely (2015), perubahan laba merupakan kenaikan laba atau penurunan laba per tahun. Penilaian tingkat keuntungan investasi yang dilakukan investor didasari dari kinerja keuangan perusahaan dilihat dari tingkat perubahan labanya dari tahun ke tahun. Menurut Huttabarat (2013), perubahan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos pos luar biasa dan juga dapat disebabkan oleh faktor-faktor luar seperti adanya inflasi.

Untuk mengetahui kinerja perusahaan dan informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi perubahan laba dapat melakukan analisis rasio keuangan. Rasio keuangan ini untuk membantu investor mengambil keputusan dalam penentuan investasinya. Perusahaan manufaktur memiliki banyak sektor. Dan dalam penelitian ini hanya menggunakan perusahaan manufaktur sektor industri barang konsumsi sebagai objek dalam penelitian ini karena beberapa alasan. Pertama perusahaan manufaktur merupakan cerminan perusahaan dari kemampuan Indonesia dalam mengolah bahan baku menjadi bahan jadi yang siap dikonsumsi. Kedua, masyarakat Indonesia adalah masyarakat yang konsumtif dalam memenuhi kebutuhan pokok. Ketiga, banyak perusahaan manufaktur yang go public sehingga memudahkan investor dalam melihat posisi keuangan dan kinerja perusahaan.

Analisis perubahan laba dapat diprediksi dengan melihat rasio keuangannya. Jenis rasio keuangan yang dapat memprediksi perubahan laba banyak jenisnya dan ditentukan sesuai kebutuhan. Hal ini dapat menjadikan rasio keuangan dapat menjadi faktor dalam mengevaluasi keadaan keuangan

perusahaan masa lalu, sekarang, dan melihat laba yang akan datang. Secara umum rasio-rasio keuangan yang utama adalah likuiditas, solvabilitas, aktivitas, profitabilitas, dan rasio pasar. Penelitian mengenai pengaruh rasio-rasio keuangan terhadap perubahan laba telah banyak dilakukan oleh peneliti terdahulu seperti Maharani (2014), Grisely (2015), Agustina dan Silvia (2012), Nuraini dan Suhermin (2016), dan Huttabarat (2013). Dari pengkajian hasil penelitian terdahulu, diketahui bahwa terdapat hasil yang bertentangan (research gap) mengenai pengaruh rasio-rasio keuangan terhadap perubahan laba.

Rasio Likuiditas menurut Fahmi (2012:59), yaitu kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu. Salah satu rasio keuangan yang digunakan adalah current ratio. Current Ratio merupakan kemampuan perusahaan dalam memenuhi utang jangka pendek. Pengaruh current ratio terhadap perubahan laba yaitu current ratio yang tinggi menunjukan perusahaan mampu memanfaatkan aktiva lancar secara baik dan efektif untuk melunasi utang lancarnya sehingga perubahan laba perusahaan akan meningkat. Sebaliknya, current ratio yang rendah menunjukkan terjadinya masalah dalam likuidasi yang mengakibatkan menurunnya perubahan laba.

Hal ini ditunjukan dari hasil penelitian Grisely (2015), dan Huttabarat (2013) diketahui bahwa current ratio berpengaruh signifikan terhadap Perubahan Laba. Akan tetapi Agustina dan Silvia (2012) dan Maharani (2014) dalam penelitiannya menemukan bahwa current ratio tidak berpengaruh signifikan terhadap Perubahan Laba.

342 Suhermin (2016) diketahui bahwa net profit margin

berpegaruh signifikan terhadap Perubahan Laba. Akan tetapi dalam penelitian Agustina dan Silvia (2012) menemukan bahwa net profit margin tidak berpengaruh signifikan terhadap perubahan laba.

Rasio Solvabilitas menurut Fahmi (2012:62), mengukur seberapa besar perusahaan dibiayai dengan utang. Salah satu rasio keuangan yang digunakan adalah debt to equity rasio. Debt to Equity Ratio merupakan perbandingan antara utang dan ekuitas perusahaan, sehingga menunjukan modal sendiri untuk memenuhi kewajiban. Menurut Fahmi (2011:128), jika debt to equity ratio semakin rendah maka semakin baik karena aman bagi kreditor saat terjadi likuidasi. Pengaruh debt to equity ratio terhadap perubahan laba yaitu jika debt to equity ra tio tinggi maka semakin berisiko bagi perusahaan, karena semakin tinggi penggunaan hutang sebagai sumber dana perusahaan, sehingga menimbulkan risiko yang besar saat perusahaan tidak mampu membayar kewajiban saat jatuh tempo, akibatnya laba perusahaan akan menurun yang berpengaruh pada menurunnya perubahan laba. Sebaliknya, jika debt to equity ratio rendah maka semakin baik saat terjadi likuidasi, karena laba yang dihasilkan tinggi, maka dapat meningkatkan perubahan laba perusahaan. Hal ini ditunjukan dari hasil penelitian Maharani (2014) diketahui bahwa debt to equity ratio berpengaruh signifikan terhadap perubahan laba. Akan tetapi dalam penelitian Agustina dan Silvia (2012) menemukan bahwa debt to equity ratio tidak berpengaruh signifikan terhadap perubahan laba.

Rasio Aktivitas menurut Fahmi (2012:65), rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki guna menunjang aktivitas perusahaan. Salah satu rasio keuangan yang digunakan adalah total assets turnover. Total Assets Turnover merupakan keseluruhan aset perusahaan yang terjadi perputaran secara efektif. Menurut Hanafi (2011:40), semakin tinggi angka perputaran aktiva semakin efektif perusahaan mengelola asetnya. Pengaruh total assets turnover terhadap perubahan laba yaitu semakin tinggi total assets turnover maka penjualan perusahaan akan semakin meningkat, sehingga laba yang dihasilkan perusahaan tinggi yang mengakibatkan meningkatnya perubahan laba. Sebaliknya, jika total assets turnoverrendah menunjukan adanya kelebihan aktiva yang menyebabkan penurunan penjualan, sehingga laba yang dihasilkan rendah maka perubahan laba pun akan menurun. Hal ini ditunjukan dari hasil penelitian Maharani (2014) diketahui bahwa total assets turnover berpengaruh signifikan terhadap perubahan laba. Akan tetapi dalam penelitian Grisely (2015),

Agustina dan Silvia (2012) menemukan bahwa total assets turnover tidak berpengaruh signifikan terhadap Perubahan Laba.

Berdasarkan penjelasan penelitian terdahulu dan pengaruh rasio-rasio keuangan terhadap perubahan laba, maka penelitian ini menggunakan beberapa rasio keuangan seperti Current Ratio (CR), Net Profit Margin (NPM), Debt to Equity Ratio (DER), dan Total Assets Turnover (TATO) sebagai variabel-variabel yang mempengaruhi perubahan laba. Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut mengenai rasio keuangan yang mempengaruhi perubahan laba dimasa yang akan datang. Oleh karena itu seminar ini berjudul “Analisis Rasio Keuangan terhadap Perubahan Laba pada Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia Periode 2014-2016”.

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah: Bagaimanakah pengaruh Current Ratio (CR), Net Profit Margin (NPM), Debt to Equity Ratio (DER), dan Total Assets Turnover (TATO) secara simultan maupun parsial terhadap Perubahan Laba pada Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia Periode 2014-2016.

METODE PENELITIAN

Penelitian ini menggunakan populasi sebanyak 38 perusahaan yang tergolong perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Pengambilan sampel dalam penelitian ini menggunakan purposive sampling. Berdasarkan kriteria-kriteria yang telah ditentukan peneliti, maka didapat jumlah sampel sebanyak 23 perusahaan.

Pendekatan penelitian yang digunakan adalah pendekatan kuantitatif adalah pendekatan penelitian yang menggunakan angka-angka dan dianalisis menggunakan statistik. Sedangkan tehnik penelitian ini menggunakan teknik expost facto adalah pengamatan yang dilakukan setelah kejadian lewat.

Jenis data yang digunakan peneliti adalah data sekunder. Data berupa laporan keuangan yang telah tersedia di Bursa Efek Indonesia.

Tehnik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda, dimana variabel terikatnya (Y) dihubungkan/dijelaskan lebih dari satu variabel, mungkin bisa dua atau lebih variabel bebas (X1, X2, X3, X4) namun masih menunjukkan diagram hubungan yang linier.

HASIL PENELITIAN DAN PEMBAHASAN Uji Normalitas

343

Analisis Grafik

Model regresi membandingkan distribusi kumulatif dari distribusi normal yaitu dengan melihat normal probability plot.

Sumber : Data yang diolah menggunakan SPSS 21 Gambar 1

Hasil Uji Normal Probability Plot

Berdasarkan hasil uji normal probabiliy plot diketahui bahwa data yang dianalisis berdistribusi normal, gambar yang ditunjukan telah memenuhi dasar pengambilan keputusan yaitu data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukan pola distribusi normal. Maka dapat disimpulkan model regresi memenuhi asumsi normalitas.

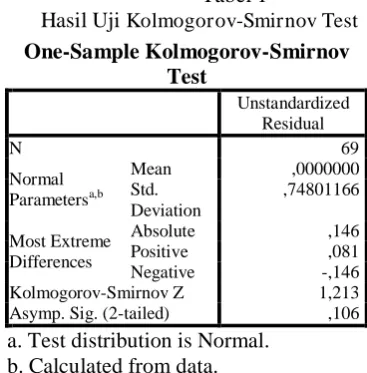

Tabel 1

Hasil Uji Kolmogorov-Smirnov Test

Sumber: Data yang diolah menggunakan SPSS 21

Deteksi normalitas dilakukan dengan analisis uji statistik yaitu Kolmogorov-Smirnov test(K-S). Berdasarkan hasil uji Kolmogorov-Smirnov Test (K-S) diketahui bahwa Z uji K-S adalah 0,106 > 0,05 yang menunjukan nilai signifikan statistik hasil (K-S) lebih besar dari taraf signifikan yang ditetapkan yaitu 0,05 atau 5%. Maka dapat disimpulkan bahwa keputusan data berdistribusi normal.

Uji Multikolinieritas

Model regresi yang baik seharusnya antara variabel indepenen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikolinieritas dalam model regresi, dapat dilihat dari tolerance value atau variance inflation factor (VIF).

Tabel 2

Nilai Tolerance dan Variance Inflation Factor (VIF)

Sumber: Data yang diolah menggunakan SPSS 21 Uji asumsi klasik yang kedua yaitu uji multikolinieritas yang digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Diketahui bahwa variabel Current Ratio memiliki nilai tolerance 0,551 dan VIF sebesar 1,816. Variabel Net Profit Margin memiliki nilai tolerance 0,391 dan VIF sebesar 2,556. Variabel Debt to Equity Ratio memiliki nilai tolerance 0,529 dan VIF sebesar 1,892. Variabel Total Assets Turnover memiliki nilai tolerance 0,439 dan VIF sebesar 2,277. Maka dalam model ini dapat disimpulkan tidak ada masalah multikolinieritas karena memenuhi dasar pengambilan keputusan yaitu keempat variabel bebas yang diteliti memiliki nilai VIF < 10 dan nilai tolerance > 0,10.

Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji bila muncul kesalahan dan residual dari model regresi yang dianalisis tidak memiliki variasi yang konstan dari suatu observasi. Berdasarkan hasil analisis dengan SPSS didapat grafik scatterplot yaitu:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b

Mean ,0000000

Std. Deviation

,74801166

Most Extreme Differences

Absolute ,146

Positive ,081

Negative -,146

Kolmogorov-Smirnov Z 1,213

Asymp. Sig. (2-tailed) ,106

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

CR ,551 1,816

NPM ,391 2,556

DER ,529 1,892

TATO ,439 2,277

344 Sumber: Data yang diolah menggunakan SPSS 21

Gambar 2

Hasil Uji Heteroskedastisitas

Uji asumsi klasik yang ketiga yaitu uji heteroskedastisitas. Model regresi yang baik yaitu tidak terjadi heteroskedastisitas. Berdasarkan gambar yang ditunjukan oleh grafik scatterplot diketahui bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak menunjukan pola tertentu. Hal ini dapat dsimpulkan bahwa model tersebut sesuai dengan dasar pengambilan keputusan, sehingga regresi ini tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji model regresi linier ada korelasi antara kesalahan pengganggu pada periode sebelumnya (t-1).Model regresi yang baik adalah yang terhindar dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan dengan uji Durbin-Watson (DW Test).

Tabel 3

Hasil Uji Autokorelasi

Model Summaryb

Model Std. Error of the Estimate

Durbin-Watson

1 ,77103 2,143

Sumber: Data yang diolah menggunakan SPSS 21 Uji asumsi klasik yang keempat yaitu uji autokorelasi. Dalam tabel Durbin-Watson test bila nilai DW terletak antara batas atas atau Upper Buond (du) dan (4-du), maka koefisien korelasi sama dengan nol, berarti tidak ada autokorelasi. Berdasarkan tabel 4.8 hasil uji DW sebesar 2,143. Dengan ketentuan du < d < 4-du. Nilai DW sebesar 2,143 lebih besar dari batas atas (du) yaitu 1,734 dan kurang dari (4-du) yaitu 4 - 1,734 = 2,266. Sesuai ketentuan 1,734 < 2,143 < 2,266 maka dapat disimpulkan tidak terdapat autokorelasi.

Analisis Regresi Linier Berganda

Analisis Regresi Linier Berganda dilakukan untuk mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Dalam penelitian ini yang menjadi variabel terikat adalah perubahan laba, dan variabel terikat CR, NPM, DER, dan TATO.

Tabel 4

Berdasarkan tabel di atas dapat diperoleh persamaan regresi linier berganda yaitu:

Uji Koefisien Determinan (R2)

Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen amat terbatas. Dalam variabel ini banyak menggunakan variabel independen, maka nilai adjusted R2 lebih tepat digunakan untuk mengukur seberapa jauh kemampuan modal dalam menjeskan variasi variabel dependen. Nilai adjusted R2dapat naik maupun turun bila satu variabel independen ditambahkan kedalam model.

Tabel 5

Hasil Uji Koefisien Determinan (R2)

Sumber: Data yang diolah menggunakan SPSS 21

Berdasarkan hasil uji koefisien determinan diketahui bahwa nilai Adjusted R Square sebesar 0,613. Hal ini menunjukan bahwa variasi perubahan variabel perubahan laba dapat dijelaskan oleh variabel Current Ratio, Net Profit Margin, Debt to Equity Ratio, dan Total Assets

Coefficientsa

Model Unstandardized

Coefficients

B Std.

Error

1

(Consta nt)

,307 ,586

CR ,441 ,123

NPM ,246 ,114

DER -,138 ,189

TATO ,338 ,139

Model Summaryb

Model R R

Square

Adjusted R Square

1 ,797a ,636 ,613

a. Predictors: (Constant), TATO, CR, DER, NPM

345 Turnover sebesar 0,613 atau 61,3%, sedangkan

sisanya sebesar 0,387 atau 38,7% dijelaskan oleh variabel lainnya yang tidak dikaji dalam penelitian ini.

Uji Hipotesis

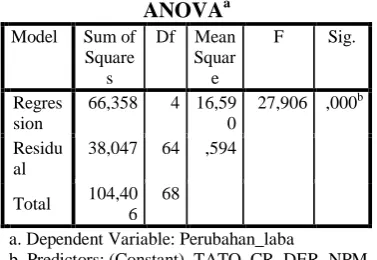

1. Uji F (Simultan)

Tabel 6 Hasil uji F

Sumber: Data yang diolah menggunakan SPSS 21 Berdasarkan tabel 6, dapat dilihat bahwa nilai signifikansi yang lebih kecil dari 0,05 (0,000 < 0,05). Hasil ini berarti CR,NPM, DER, dan TATO secara simultan berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi tahun 2014-2016.

2. Uji t (Parsial)

Uji t pada umumnya menunjukan seberapa jauh satu variabel indepanden dalam menjelaskan variasi variabel independen. Hasil pengujian secara parsial menggunakan uji t yang nilainya akan dibandingkan dengan signifikansi 0,05 atau 5%.

Tabel 7 Hasil Uji t (Parsial)

Sumber: Data yang diolah mengguna kan SPSS 21

Hasil Pengujian Hipotesis 1

Hasil penelitian uji t secara parsial pengaruh current ratio diketahui mempunyai nilai signifikan lebih kecil dari 0,05 yaitu 0,001. Hal ini menunjukkan CR berpengaruh signifikan terhadap perubahan laba. Koefisien regresi sebesar 0,441 atau 44,1% menunjukan setiap kenaikan satu satuan current ratio akan menaikan perubahan laba 44,1%. Tanda koefisien positif yang menandakan current ratio berpengaruh positif terhadap perubahan laba. Current ratio yang tinggi dianggap baik, karena manajer perusahaan mampu memanfaatkan aktiva lancar secara efektif untuk melunasi hutang jangka pendeknya, sehingga perusahaan mendapat laba yang maksimal dan akan meningkatkan perubahan laba. Hasil penelitian ini sesuai dengan penelitian terdahulu Hutabarat (2013), yang menyatakan bahwa current

ratio mempunyai pengaruh signifikan terhadap perubahan laba.

Hasil Pengujian Hipotesis 2

Hasil penelitian uji t secara parsial pengaruh net profit margin diketahui mempunyai nilai signifikan lebih kecil dari 0,05 yaitu 0,035. Hal ini menunjukkan NPM berpengaruh signifikan terhadap perubahan laba. Koefisien regresi sebesar 0,246 atau 24,6% menunjukan setiap kenaikan satu satuan NPM

akan menaikan perubahan laba 24,6%. Tanda koefisien positif yang menandakan NPM berpengaruh positif terhadap perubahan laba. Bila NPM tinggi menunjukan penjualan tinggi, laba yang akan diperoleh perusahaan juga akan semakin tinggi, sehingga perubahan laba perusahaan akan meningkat. Pendapat tersebut sejalan dengan penelitian terdahulu Nuraini (2016), yang menyatakan bahwa net profit margin mempunyai pengaruh signifikan terhadap perubahan laba.

Hasil Pengujian Hipotesis 3

Hasil penelitian uji t secara parsial diketahui DER mempunyai nilai signifikan lebih besar dari 0,05 yaitu 0,470. Hal ini DER tidak berpengaruh signifikan terhadap perubahan laba. DER yang tinggi dianggap semakin berisiko karena semakin tinggi penggunaan hutang sebagai sumber dana perusahaan dan semakin tinggi kewajiban perusahaan dalam membayar bunga pinjaman. Sehingga akan menimbulkan risiko yang besar saat perusahaan tidak mampu membayar hutangnya saat jatuh tempo, akibatnya laba yang diperoleh perusahaan akan menurun dan perubahan laba juga akan menurun. Tetapi apabila perusahaan mampu memanfaatkan laba untuk kegiatan operasional perusahaan, maka laba yang diperoleh perusahaan akan tinggi, perubahan laba pun juga akan meningkat. Alasan tidak berpengaruh signifikannya DER terhadap perubahan laba karena selama periode penelitian 2014-2016 DER perusahaan sektor industri barang konsumsi dikatakan baik karena nilai rata-rata industri tidak lebih dari 0,90 atau 90%. Hasil ini sesuai degan penelitian yang dilakukan oleh Agustina dan Silvia (2012), yang menyatakan bahwa debt to

ANOVAa

Model Sum of Square

s

Df Mean Squar

e

F Sig.

Regres sion

66,358 4 16,59 0

27,906 ,000b

Residu al

38,047 64 ,594

Total 104,40 6

68

a. Dependent Variable: Perubahan_laba

b. Predictors: (Constant), TATO, CR, DER, NPM

Coefficientsa

Model Standardized Coefficients

t Sig.

Beta

1

(Consta nt)

,524 ,602

346 equity ratio tidak berpengaruh signifikan terhadap

perubahan laba.

Hasil Pengujian Hipotesis 4

Hasil penelitian uji t secara parsial pengaruh TATO diketahui mempunyai pengaruh signifikan terhadap lebih kecil dari 0,05 yaitu 0,018. Hal ini menunjukkan adanya pengaruh signifikan antara TATO terhadap perubahan laba. Koefisien regresi sebesar 0,338 atau 33,8% menunjukan setiap kenaikan satu satuan TATO akan menaikan perubahan laba 33,8%. Tanda koefisien positif yang menandakan TATO berpengaruh positif terhadap perubahan laba. Bila TATO tinggi dianggap perusahaan mampu memanfaatkan aktiva yang dimiliki, sehingga perusahaan mampu meningkatkan penjualan dan laba yang diperoleh juga akan tinggi dapat meningkatkan perubahan laba. Hasil ini sesuai dengan penelitian terdahulu Maharani (2014), di mana total assets turnover berpengaruh signifikan terhadap perubahan laba.

PENUTUP

Berdasarkan hasil analisis dan pembahasan yang diuraikan maka dapat diambil kesimpulan sebagai berikut: 1) Hasil penelitian menunjukan bahwa Current Ratio (CR), Net Profit Margin (NPM), dan Total Assets Turnover (TATO) berpengaruh signifikan terhadap perubahan laba. 2) Hasil penelitian menunjukan bahwa Debt to Equity Ratio (DER) tidak berpengaruh terhadap perubahan laba.

Penelitian ini mempunyai keterbatasan yaitu 1) Penelitian ini hanya menggunakan rasio likuiditas, rasio profitabilitas, rasio solvabilitas dan rasio aktivitas. Penelitian tidak memasukan rasio pasar. 2) Penelitian ini hanya menggunakan 3 tahun penelitian yaitu tahun 2014-2016. 3) Penelitian ini hanya menggunakan satu sektor yaitu sektor Industri Barang Konsumsi.

Berdasar hasil kesimpulan, saran yang diberikan sebagai berikut:

1. Bagi perusahaan disarankan lebih meningkatkan kinerja perusahaan agar dapat menarik investor sehingga dapat menambah modal yang dapat dimanfaatkan untuk memaksimalkan perubahan laba dari tahun ke tahun.

2. Bagi investor disarankan melihat laporan keuangan perusahaan atau melakukan perhitungan lebih lanjut rasio-rasio keuangan yang terbukti berpengaruh signifikan terhadap perubahan laba yaitu Current Ratio, Net Profit Margin, dan Total Assets Turnover.

3. Bagi peneliti selanjutnya disarankan untuk memperbanyak penggunaaan variabel lain dan

lebih baik menambah sampel penelitian, agar hasilnya tentang pengaruh terhadap perubahan laba lebih tepat dan akurat.

DAFTAR PUSTAKA

Agustina dan Silvia. 2012. Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil:

Volume 2, Nomor 02, Oktober 2012, tersedia:

https://www.mikroskil.ac.id/ejurnal/index.php/jw em/article/view/152/105, diunduh 26 Oktober 2016

Arikunto, S. 2010.

ProsedurPenelitianSuatuPendekatanPraktik.

Jakarta: RinekaCipta.

Fahmi, I. 2011. Analisis Laporan Keuangan.

Bandung: Alfabeta.

Fahmi, I. 2012. Analisis Kinerja Keuangan. Bandung:

Alfabeta.

Ghozali, I. 2011. Aplikasi Analisis Multivariat dengan

Progam IBM SPSS 19. Semarang: Badan

Penerbit Universitas Diponegoro.

Ghozali, I. 2016. Aplikasi Analisis Multivariat dengan

Program IBM SPSS 23. Semarang: Badan

Penerbit Universitas Diponegoro.

Grisely. 2015. Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Whoesale and Retail Trade yang Terdaftar di Bursa Efek Indonesia (Periode 2009-2012), tersedia:

http://download.portalgaruda.org/article.php?arti cle=384179&val=6445&title=Analisis%20Penga ruh%20Rasio%20Keuangan%20Terhadap%20Pe rubahan%20Laba%20Pada%20Perusahaan%20 Wholesale%20and%20Retail%20Trade%20Yang %20Terdaftar%20Di%20Bursa%20Efek%20Ind

onesia%20(Periode%202009%20-%202012),diunduh 27 Oktober 2016

Hanafi, M.M. dan Halim, A. 2009. Analisis Laporan

Keuangan. Edisi Keempat Cetakan Pertama.

Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Hanafi, M.M. 2011. Manajemen Keuangan. Edisi Satu Cetakan Keempat. BPFE Yogyakarta.

Hanafi, M.M. dan Halim, A. 2012. Analisis Laporan

Keuangan. Edisi Keempat Cetakan Kedua.

Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Harahap S.S. 2007. Teori Akuntansi. Revisi Sembilan. Jakarta: Raja Grafindo Persada.

Harnanto.2003/2004.Akuntansi Keuangan Menengah.

347

Hutabarat, S. 2013. Pengaruh Rasio Solvabilitas,

Aktivitas, Profitabilitas dan Rasio Pasar

Terhadap Perubahan Laba. Jurnal MIX: Volume

3, Nomor 2, Juni 2013, tersedia:

http://publikasi.mercubuana.ac.id/index.php/Jurn al_Mix/article/view/87/66,diunduh 27 Oktober 2016

Jumingan. 2006. Analisis Laporan Keuangan.

Cetakan Pertama. Jakarta: Ikrar Mandiriabadi. Maharani, F. 2014. Analisis Pengaruh Rasio

Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2007-2011, tersedia:

http://eprints.ums.ac.id/29221/9/NASKAH_PUB LIKASI_KARYA_ILMIAH.pdf, diunduh 7 September 2016

Margaretha, F. 2016. Manajemen Keuangan untuk Manajer Nonkeuangan. Jakarta: Erlangga.

Munawir, S. 2008. Analisis Informasi Keuangan.

Cetakan Kedua. Yogyakarta: Liberty

Yogyakarta.

Nuraini, N dan Suhermin. 2016. Pengaruh Peruahan ROA, BOPO, NPM, dan LDR Terhadap Perubahan Laba. Jurnal Ilmu dan Riset Manajemen: Volume 5, Nomor 7, Juli 2016,

ISSN: 2461-0593, tersedia:

https://enjournal.stiesia.ac.id/jirm/article/downloa d/1590/1554, diunduh 26 Oktober 2016.

Prihadi, Toto. 2010. Analisis Laporan Keuangan Teori dan Aplikasi. Cetakan Kesatu. Jakarta: PPM.

Rahardjo, B. 2009. Laporan Keuangan Perusahaan.

Edisi Kedua. Yogyakarta: Gadjah Mada

University Press.

Soemarso. 2004. Akuntansi Sebagai Pengantar.

Jakarta: Salemba Empat.

Subramanyam. 2005. Analisis Laporan Keuangan.

Edisi Delapan. Jakarta: Salemba Empat.

Subramanyam. K.R, Wild, J, John, 2011. Analisis Laporan Keuangan. Jakarta: Salemba Empat. Sugiyono. 2012. Metode Penelitian Kuantitatif,

Kualitatif, dan Kombinasi (Mixed Methods). Bandung: Alfabeta.

Sugiyono. 2013. MetodePenelitianManajemen.

CetakanKesatu.Bandung. Alfabeta.

Sugiyono. 2016. Statistika Untuk Penelitian. Bandung: Alfabeta.

Suwardjono. 2010. Teori Akuntansi. Cetakan

Keempat. Yogyakarta: BPFE Yogyakarta.