BAB II

TINJAUAN PUSTAKA

2. 1Tinjauan Pustaka

2.1.1. Sejarah Singkat Pasar Modal Indonesia

Dengan go public, perusahaan-perusahaan dapat menarik dana yang relative murah dan berjangka panjang dari masyarakat. Dan ini sangat menguntungkan. Faktor-faktor pajak , kesempatan menilai aktiva tetap, penetapan pajak rampung misalnya adalah keuntungan- keuntungan lain yang harus dipertimbangkan oleh perusahaan-perusahaan yang belum go public dan yang mempunyai struktur keuangan dengan modal kerja hasil pinjaman dari bank. Para pembeli saham umumnya berorientasi ke deviden yang cukup menarik dibandingkan dengan tingkat bunga deposito berjangka. Ini tentu saja merupakan beban tambahan bagi perusahaan yang kan go public untuk memenuhi mentalitas tersebut. Bursa efek pun mulai berkembang. Pemerintah memberi beberapa kemudahan yang mengatur operasional tentang pelaksanaan bursa efek. Namun demikian masalah yang timbul pada tahun 1976/1977 terletak pada kekuatan PT Danareksa yang jauh lebih besar dalam menangani kegiatan pasar modal. Dengan melihat peranan PT Danareksa sebagai lembaga dan kebijakan yang membatasi gerakan harga saham, menjadi penyebab kelesuan Bursa Efek Indonesia. Dari tahun 1976/1977 hingga di keluarkan kelompok keputusan kebijkan yang kedua, hanya ada 24 perusahaan yang terdaftar di Bursa Efek dan perdagangan berlangsung pada tingkat yang minim dan tercatat 21 perusahaan yang go public yaitu 18 perusahaan menjual saham dan 3 perusahaan menjual obligasi masing-masing bernilai Rp 171 milyar dan Rp 55 milyar.

untuk menentukan sendiri tingkat bunga deposito. Dengan di bebaskannya mereka menentukan tingkat bunga mereka hal itu merupakan saingan berat bagi pasar modal. Para investor lebih tertarik menanam modalnya dalam bentuk deposito berjangka karena tingkat bunga nettonya akan lebih tinggi dan mantap dibandingkan dengan besarnya keuntungan saham. Terakhir, pemerintah bersama-sama dengan Dewan Perwakilan Rakyat (DPR) telah menyusun Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal. Dengan lahirnya Undang-undang ini, mekanisme transaksi bursa efek Indonesia beserta lembaga-lembaga penunjangnya memperoleh kepastian hukum dalam menjalankan misinya. Bahkan pemerintah dalam rangka meningkatkan kinerja perusahaan efek telah melakukan perubahan Peraturan Pemerintah Nomor 45 tahun 1995, tentang penyelenggaraan kegiatan dibidang pasar modal, dengan mengeluarkan Peraturan Pemerintah Nomor 12 Tahun 2004, pada tanggal 2 Maret 2004. Perkembangan pasar modal Indonesia setelah tahun 1988 menunjukkan jumlah perkembangan yang sangat signifikan. Bahkan pernah dikatakan bahwa pasar modal Indonesia merupakan bursa berkembang tercepat di dunia, meskipun hal tersebut belum pernah dibuktikan secara empiris. Kemudian pemerintah mengeluarkan berbagai deregulasi yang berkaitan dengan perkembangan pasar modal, yaitu Paket Kebijaksanaan Desember 1987, Paket Kebijaksanaan Oktober 1988, dan Paket Kebijaksanaan Desember 198 untuk mendorong bangkitnya pasar modal.

Beberapa kebijakan penting dalam deregulasi pasar modal yang dibuat pada tahun 1987 dan 1988 yang mendorong bangkit adalah sebagai berikut:

Isi dari pakdes 1987 ialah menghapus batasan fluktuasi harga saham di bursa efek dan memperkenalkan bursa paralel dan penyederhanaan persyaratan proses emisi saham dan obligasi, dihapuskannya biaya yang sebelumnya dipungut oleh Bapepam, seperti biaya pendaftaran emisi efek. Selain itu dibuka pula kesempatan bagi pemodal asing untuk membeli efek maksimal 49% dari total emisi.

b Paket Kebijakan Oktober 1988 (Pakto 88)

Pakto 88 berisikan tentang ketentuan 3 L (Legal, Lending, Limit), dan pengenaan pajak atas bunga deposito yang di peruntukkan bagi sektor perbankan. Pengenaan pajak ini berdampak positif terhadap perkembangan pasar modal. Sebab dengan keluarnya kebijaksanaan ini berarti pemerintah memberi perlakuan yang sama antara sektor perbankan dan sektor pasar modal.

c Paket Kebijkan Desember 1988 (Pakdes 88)

Deregulasi pada intinya adalah melakukan penyederhanaan dan merangsang minat perusahaan untuk masuk ke bursa serta menyediakan kemudahan-kemudahan bagi investor sehingga adanya kebijakan deregulasi tersebut membuat pasar modal di tahun 1988 menjadi berkembang dan aktif kembali hingga sekarang.

Pasar modal saat ini berada dalam Otoritas Jasa Keuangan (OJK) yang beralih dari Bapepam. Hal ini terjadi sebagaimana dikeluarkannya UU Nomor 21 Tahun 2011 pasal 4 tentang Otoritas Jasa Keuangan , dimana disebutkan salah satu tujuan dari dibentuknya OJK adalah melindungi kepentingan konsumen dan masyarakat terhadap pelanggaran atas Undang-Undang dan peraturan di sektor keuangan yang berada di bawah kewenangan OJK. Adapun pihak- pihak yang di awasi OJK adalah emiten dan perusahaan public, reksa dana, wakil perusahaan efek, profesi penunjang, lembaga penunjang pasar modal, dan sebagainya. Pendelegasian tugas, fungsi dan kewenangan Bapepam kini beralih ke Otoritas Jasa Keuangan (OJK).

2.1.2. Pengertian Pasar Modal

abstrak. Pasar modal dapat dikatakan pasar abstrak karena yang di perjual belikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun (Sawidji Wioatmodjo 2009). Sedangkan menurut Hamdi Hassyarbaini (2012), pasar modal merupakan pasar yang mempertemukan pihak yang membutuhkan dana jangka panjang dan pihak yang membutuhkan sarana investasi pada instrument finansial ( saham, obligasi, reksa dana dan lain-lain)

menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai emiten. Selain itu transaksi dalam pasar modal juga tidak di batasi oleh ruang dan waktu. Kita dapat melakukan transaksi kapan pun dan dimanapun kita berada. Oleh karena itu pasar modal mengalami perkembangan yang pesat dikarenakan proses nya yang cepat dan menguntungkan. Pasar modal banyak dipilih masyarakat dalam mengalokasikan dana nya daripada alternative lainnya seperti menabung di bank, membeli emas dan sebagainya.

2.1.3. Pelaku dan Manfaat Pasar Modal

2.1.3.1Pelaku Pasar Modal

Para pemain utama yang terlibat di pasar modal dan lembaga penunjang yang terlibat langsung dalam proses transaksi antara pemain utama sebagai berikut Kasmir(2001 : 183-189) :

1. Emiten

Perusahaan yang akan melakukan penjualan surat-surat berharga atau melakukan emisi di bursa (disebut emiten). Dalam melakukan emisi, para emiten memiliki berbagai tujuan dan hal ini biasanya sudah tertuang dalam rapat umum pemegang saham (RUPS), antara lain :

a. Perluasan usaha, modal yang diperoleh dari para investor akan digunakan untuk meluaskan bidang usaha, perluasan pasar atau kapasitas produksi.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari pemegang saham lama kepada pemegang saham baru

2. Investor

Pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang melakukan emisi (disebut investor). Sebelum membeli surat berharga yang ditawarkan, investor biasanya melakukan penelitian dan analisis tertentu. Penelitian ini mencakup bonafiditas perusahaan, prospek usaha emiten dan analisis lainnya.

Tujuan utama para investor dalam pasar modal antara lain : a. Memperoleh deviden

Ditujukan kepada keuntungan yang akan diperolehnya berupa bunga yang dibayar oleh emiten dalam bentuk deviden.

b. Kepemilikan perusahaan

Semakin banyak saham yang dimiliki maka semakin besar pengusahaan (menguasai) perusahaan

c. Berdagang

Saham dijual kembali pada saat harga tinggi, pengharapannya adalah pada saham yang benar-benar dapat menaikkan keuntungannya dari jual beli sahamnya. 3. Lembaga Penunjang

dalam melakukan berbagai kegiatan yang berkaitan dengan pasar modal. Lembaga penunjang yang memegang peranan penting di dalam mekanisme pasar modal adalah sebagai berikut :

a. Penjamin emisi (underwriter)

Lembaga yang menjamin terjualnya saham/obligasi sampai batas waktu tertentu dan dapat memperoleh dana yang diinginkan emiten.

b. Perantara perdagangan efek (broker / pialang)

Perantaraan dalam jual beli efek, yaitu perantara antara si penjual (emiten) dengan si pembeli (investor).

c. Penanggung (guarantor)

Lembaga penengah antara si pemberi kepercayaan dengan si penerima kepercayaan. Lembaga yang dipercaya oleh investor sebelum menanamkan dananya.

d. Wali amanat

Jasa wali amanat diperlukan sebagai wali dari si pemberi amanat (investor) 4. Perusahaan surat berharga (securities company)

Mengkhususkan diri dalam perdagangan surat berharga yang tercatat di bursa efek.

5. Perusahaan pengelola dana (investment company)

6. Kantor administrasi efek

Kantor yang membantu para emiten maupun investor dalam rangka memperlancar administrasinya.

2.1.3.2Manfaat Pasar Modal

Pasar modal mempunyai dua fungsi yaitu ekonomi dan keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil. Selain itu di negara yang sudah maju, pasar modal merupakan sarana utama dalam pembangunan perekonomiannya. Negara maju tidak terlalu membutuhkan Badan Usaha Milik Negara (BUMN), tetapi butuh usaha swasta yang professional yang tercermin dalam pasar modal.

bencana alam, rumah sakit umum, dan pembangunan bagi kepentingan umum lainnya dimana pihak swasta tidak tertarik untuk melaksanakannya. Negara tidak membiayai pembangunan ekonominya dengan cara meminjam dana dari pihak asing, karena akan selalu membebani APBN yang pada akhirnya akan dibebankan kepada rakyat melalui pungutan pajak. Lebih dari 100 negara di dunia ini mengandalkan pembangunan ekonominya melalui kegiatan pasar modal dan ternyata mengalami kesuksesan yang luar biasa.

2.1.4. Saham

Saham adalah berupa selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanam diperusahaan tersebut. Saham adalah surat berharga yang diterbitkan oleh perusahaan yang go public. Secara sederhana saham dapat di defenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan (Sawidji Widoatmodjo:2009:100). Saham terdiri dari saham biasa dan saham preferen. Saham biasa ialah saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa adalah yang paling dikenal di kalangan masyarakat

c. Memiliki hak terakhir (junior) dalam pembagian kekayaan perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiaban perusahaan dilunasi.

d. Memiliki tanggung jawab terbatas terhadap kalim pihak lain sebesar proporsi sahamnya. Hak untuk memiliki saham baru yang diterbitkan oleh perusahaan terlebih dahulu.

Sedangkan saham preferen adalah saham yang memiliki karakteristk gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Saham preferen sering juga disebut sebagai saham istimewa. Dikatakan istimewa karena memang memiliki keistimewaan disbanding dengan saham biasa. Keistimewaan saham preferen ini bisa berbagai macam, misalnya mendapat deviden tetap, didahulukan pembayaran devidennya, dikumulatifkan pembayaran dividennya jika perusahaan tidak membayar dividen dalam kurun waktu tertentu dan masih banyak lagi. Namun sayang , meski memiliki keistimewaan saham preferen jarang ditransaksikan di pasar modal Indonesia.

Harga saham adalah nilai bukti penyertaan modal pada perseroan terbatas yang telah terdaftar di Bursa Efek Indonesia, dimana saham tersebut telah beredar (outstanding securities). Indeks harga saham adalah harga saham yang dinyatakan dalam indeks. Dengan menggunakan indeks saham dapat dihindari kesalahan analisis walaupun tanpa koreksi.

Saat ini terdapat 5 jenis indeks saham di Bursa Efek Indonesia,yaitu;

b. Indeks sektoral, menggunakan semua saham yang termasuk ke dalam masing-masing sektor. Indeks sektoral merupakan sub indeks dari IHSG. Indeks sektoral mulai diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995. Indeks sektoral terdiri dari 9 sektor yaitu sektor pertanian, pertambangan, dasar kimia, aneka industry, konsumsi, property, energy, keuangan dan perdagangan. c. Indeks LQ 45, menggunakan 45 saham yang terpilih setelah melalui

beberapa macam seleksi. Indeks LQ 45 merupakan indeks harga dari 45 saham yang terpilih. Setelah melalui beberapa kriteria pemilihan, sehingga akan terdiri atas saham-saham dengan likuiditas tinggi dan mempertimbangkan kapitalisasi pasar saham tersebut.

d. Indeks saham/ Indeks Syari’ah, indeks ini terdiri dari 30 jenis saham yang

dipilih berdasarkan aturan Syari’ah Islam.

e. Indeks Harga Saham Individual, yaitu indeks harga masing-masing saham terhadap harga dasarnya.

2.1.5. Return Saham

Dalam penelitian ini, return yang diambil ialah return realisasi dimana return tersebut diperoleh dari selisih return saham pada bulan ini di kurangkan dengan return bulan sebelumnya dan dibagi dengan return saham bulan sebelumnya. Secara sistematis, dapat dirumuskan dengan:

Dimana:

IHSBt = Harga saham bulanan pada bulan ke-t

IHSBt-1 = Harga saham bulanan pada bulan t-1

Apabila harga saham bulan sekarang lebih tinggi dari harga saham bulan lalu maka kita akan memperoleh capital gain (keuntungan) namun sebaliknya apabila harga saham bulan lalu lebih tinggi daripada harga saham bulan sekarang maka akan memperoleh capital loss (kerugian).

2.1.6. Efisiensi Pasar

lemah yaitu pasar dikatakan efisien jika harga-harga sekuritasnya tercermin secara penuh ( fully reflect) informasi masa lalu. Efisiensi pasar bentuk setengah kuat yaitu pasar dikatakan efisien jika harga-harga sekuritasnya secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan dan efisiensi pasar bentuk kuat (strong form) yaitu pasar dikatakan efisien jika harga-harga sekuritasnya secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat.

2.1.7. Anomali Pasar

Anomali pasar merupakan penyimpangan terhadap teori pasar modal efisien artinya kejadian atau peristiawa yang tidak diantisipasi dan yang menawarkan investor peluang untuk memperoleh abnormal return. Anomali pasar muncul pada semua jenis efisiensi pasar mulai dari pasar bentuk lemah, setengah kuat dan kuat. Beberapa penyebab anomali harga saham yang terjadi di pasar modal ialah antara lain:

1. Ukuran perusahaan

Menurut Manulu (2005), saham-saham dalam perusahaan yang berskala kecil ternyata memberikan return yang relative lebih besar bila dibandingkan dengan yang berkapitalisasi besar di NYSE.

2. Pengaruh Hari Perdagangan dan Keberadaan Holiday Effect

3. January Effect

January Effect merupakan kecenderungan kenaikan return saham pada bulan januari pecan pertama dibandingkan dengan bulan-bulan lainnya. Anomali January Effect atau disebut juga year end effect adalah pengaruh secara kalender, dimana saham terutama saham berkapitalisasi kecil cenderung naik harganya pada bulan Januari. Yang seharusnya pada pasar efisien hal ini tidak terjadi. Kecenderungan return yang tinggi secara konsisten pada bulan tertentu merupakan bukti empiris adanya anomali dari efisiensi pasar karena jika investor mengetahui adanya informasi tersebut, maka mereka dapat memanfaatkannya untuk memperolah keuntungan. Sehingga melalui mekanisme pasar yang secara efektif akan menghilangkan pola musiman tersebut dan return akan kembali berfluktuasi secara random atau acak. Ada 3 penyebab yang memungkinkan terjadinya anomali harga saham pada bulan Januari menurut Sharpe (1995) dan Manulu (2005) yaitu:

a. Tax Loss Selling

bulan Januari saham-saham perusahaan kecil memiliki tingkat resiko yang lebih tinggi sehingga risk adjusted returnnya juga tinggi.

b. Window Procesing

Sama dengan Tax-loss selling yaitu terjadinya aksi jual saham-saham yang mempunyai kinerja yang buruk di akhir tahun. Perbedaanya hal ini dilakukan manager keuangan dengan tujuan agar laporan kinerja portofolio saham yang dilaporkan pada akhir tahun nanti akan tampak bagus kinerjanya. Harga saham akan kembali normal di bulan Januari setelah berakhir aksi jual beli saham.

c. Small Stock Beta

Ada pendapat analisis keuangan yang menyatakan bahwa pada bulan Januari saham-saham kecil memiliki faktor resiko yang lebih besar daripada bulan-bulan sebelumnya, jika pernyataan analisis itu benar maka tentunya pada bulan Januari small stock beta tersebut akan memiliki rata-rata return yang lebih tinggi daripada sebelumnya

2. 2 Penelitian Terdahulu

Penelitian mengenai January Effect sudah banyak dilakukan di beberapa negara. Salah satunya ialah Keim (1983) menguji gabungan efek “small firm/January effect” dengan menggunakan return saham untuk periode 1963

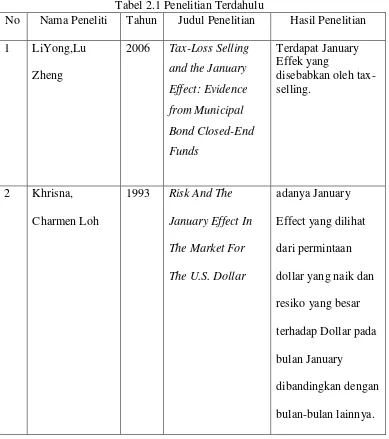

dilakukan oleh Laura.T Starks, Li Yong dan Lu Zheng dengan judul Tax-Loss Selling and the January Effect: Evidence from Municipal Bond Closed-End Funds menyimpulkan bahwa terdapat January Effect yang disebabkan karena tax-loss selling. Kesimpulan yang sama juga dikemukakan oleh penelitian Krishna dan Charmen Loh dengan judul penelitian Risk and The January Effect in the Market for The U.S Dollar yang menyatakan bahwa adanya permintaan dollar yang naik dan resiko yang besar terhadap Dollar pada bulan January dibandingkan dengan bulan-bulan lainnya. Penelitian oleh Dongcheoul Kim (2006) mengamati tentang informasi resiko tidak pasti dan January Effect. Dia menggunakan two-factor model (market risk and common risk factor) dan mengambil data sample perusahaan yang terdaftar di NYSE dan AMEX periode 1972-2003 yang kemudian di rangkum dalam porofolio. Penelitian pada NYSE, AMEX, dan NASDAQ tentang penurunan efek dari January dilakukan oleh Easterday, Sen, dan Stephan (2006) menemukan bahwa memang terdapat sedikit penurunan pada January, pelaku pasar sudah mempelajari anomali ini dan jarang bisa mendapat abnormal return darinya. Tetapi menurut penelitian ditemukan masih terdapat January Effect di NASDAQ, dengan return dan firm size yang saling berhubungan dalam arah yang diekspektasikan. Sedangkan perbedaan kekuatan dari return di bulan January antara NYSE, AMEX, dan NASDAQ ini dipengaruhi oleh firm size.

Sedangkan untuk Bursa Efek Indonesia sendiri, penelitian juga sudah dilakukan oleh Luluk As’adah (2009) mengenai pengaruh January effect

menggunakan metode paired Sample T-test yang menyatakan bahwa tidak terdapat January effect baik dilihat dari abnormal return maupun volume perdagangannya. Hadi, Dinnul dan Rini (2012) pun meneliti hal yang sama mengenai Analisis January Effect pada sektor manufaktur di BEI memperoleh hasil yang sama yaitu tidak terdapat January effect di sektor manufaktur dengan menggunakan metode uji normalitas, Descriptive Statistics, dan Paired-Samples T Test. Namun Dina Astuti dan Herman Legowo menemukan bahwa terdapat January Effect dan return saham di bulan January yang lebih tinggi dibandingkan dengan bulan lainnya pada BEJ.

terjadi, maka investor dapat melakukan tindakan apapun atau menjual dan membeli saham baik sebelum maupun setelah Idul Fitri.

Penelitian yang dilakukan terhadap saham yang listing di BEJ (Bursa Efek Jakarta) oleh Husnan (1993) menemukan bahwa BEJ sebagai pasar bentuk setengah kuat dan lemah. Sedangkan penelitian Prayoga (2000) mengenai Day of The Week menemukan tidak adanya Day of the Week effect yang berarti BEJ tidak termasuk kedalam pasar bentuk lemah.

Tabel 2.1 Penelitian Terdahulu

Penelitian ini menggunakan return pasar setiap indeks sektoral sebagai variabel dependen dan return saham pada bulan-bulan lainnya sebagai variabel independent. Hubungan antara variabel independen dan variabel dependen yaitu menurut peneliti dalam penelitian ini adalah pada bulan January atau awal tahun ialah dimana banyak pihak yang berekspektasi terhadap berbagai kejadian yang akan mempengaruhi terhadap permintaan dan penawaran saham sehingga terjadi yang disebut fenomena January Effect. Sebagai contoh pada bulan Desember merupakan akhir tahun pajak dan Januari sebagai awal tahun pajak. Meskipun laporan keuangan akan diterbitkan tidak pada akhir bulan Desember atau awal bulan Januari namun pada akhir tahun biasanya perusahaan melakukan pembayaran pajak, sehingga para investor lebih suka melepas sahamnya yang nilainya turun untuk menghindari kerugian pajak. Pada awal tahun investor akan kembali membeli saham yang akan mempengaruhi kenaikan kembali harga saham. Atau banyak pengusaha yang menjual saham nya untuk berlibur dan sebagainya sehingga akan menimbulkan terjadinya fenomena January Effect.

Adapun gambar kerangka konseptual pada penelitian ini adalah sebagai berikut:

VARIABEL

Tinggi/Rendah Variabel January Effect

Gambar 2.1 Kerangka konseptual

2. 4 Hipotesis

Berdasarkan uraian konseptual di kemukakan di atas diketahui bahwa adanya hubungan antara January Effect terhadap return saham pada indeks sektoral di pasar modal dan diperoleh pula adanya perbedaan-perbedaan kesimpulan dari penelitian-penelitian yang telah dilakukan. Berdasarkan hasil beberapa penelitian sebelumnya mengindikasikan adanya January effect pada beberapa pasar modal dan ada pula yang tidak terjadi fenomena tersebut. Maka berdasarkan uraian diatas, dirumuskan hipotesis sebagai berikut:

H0: Tidak ada fenomena January Effect pada setiap indeks sektoral yang terdapat

di Bursa Efek Indonedia selama periode 2009-2013.

H1: Terdapat fenomena January Effect pada setiap indeks sektoral di Bursa Efek

Indonesia selama periode 2009-2013.