2.1. Landasan Teori

2.1.1. Agency Theory

Teori yang mendasari penulisan rencana penelitian ini adalah teori agensi. Berdasarkan teori agensi yang mengadopsi pendapat Jensen & Meckling (1976), Hendriksen (2005) dan Scott (2003) dijelaskan bahwa hubungan rakyat dengan pemerintah dapat dikatakan sebagai hubungan keagenan yaitu hubungan yang timbul karena adanya kontrak yang ditetapkan oleh rakyat sebagai principal yang menggunakan pemerintah sebagai agent untuk menyediakan jasa yang menjadi kepentingan rakyat. Untuk mengawasi perilaku pemerintah serta menyelaraskan tujuan rakyat dan pemerintah, rakyat mewajibkan pemerintah untuk mempertanggungjawabkan pengelolaan sumber daya yang dipercayakan kepada pemerintah melalui mekanisme pelaporan keuangan secara periodik. Dari laporan keuangan yang merupakan tanggungjawab pemerintah, rakyat melalui legislatif dapat mengukur, menilai sekaligus mengawasi kinerja pemerintah, sejauh mana pemerintah telah bertindak untuk meningkatkan kesejahteraan rakyat.

Masalah keagenan muncul ketika eksekutif cenderung memaksimalkan

self interestnya yang dimulai dari proses penganggaran, pembuatan keputusan, sampai dengan menyajikan laporan keuangan yang sewajar-wajarnya untuk memperlihatkan bahwa kinerja mereka selama ini telah baik, serta untuk mengamankan posisinya di mata legislatif dan rakyat. Teori keagenan juga menyatakan bahwa agen bersikap oportunis dan cenderung tidak menyukai resiko. Tanggungjawab yang ditunjukkan pemerintah daerah sebagai pihak eksekutif tidak hanya berupa penyajian laporan keuangan yang lengkap dan wajar, tetapi juga bagaimana mereka mampu membuka akses untuk para pengguna laporan keuangan. Pemerintah daerah sebagai agen akan menghindari resiko berupa ketidakpercayaan stakeholders terhadap kinerja mereka. Oleh karena itu, pemerintah daerah akan berusaha untuk menunjukkan bahwa kinerja mereka selama ini baik dan akuntabel dalam pengelolaan keuangan daerah (Safitri, 2009) 2.1.2. Performance Appraisal

Penilaian kerja karyawan atau dikenal dengan istilah Performance appraisal, menurut pendapat Megginson, sebagaimana dikutip Mangkunegara,

(2000) adalah “suatu proses yang digunakan majikan untuk menentukan apakah

seorang pegawai melakukan pekerjaannya sesuai dengan yang dimaksudkan”.

menilai kinerja pegawai, yaitu atasan pegawai langsung dan atasan tidak langsung. Selain itu kepala bagian personalia juga mempunyai hak untuk memberikan penilaian prestasi terhadap semua pegawainya sesuai dengan data yang ada di bagian personalia.

2.1.3. Kinerja SKPD

hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Menurut Halim (2007) bahwa kinerja dan kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah. Kinerja juga berarti prestasi kerja yang mengacu pada suatu hasil yang dicapai atas kerja atau kegiatan yang telah dilakukan. Dalam konteks pemerintahan, kinerja akan dinilai sebagai suatu prestasi apabila dalam melaksanakan suatu kegiatan dilakukan dengan mendasarkan pada peraturan yang berlaku, tidak melanggar hukum dan sesuai dengan moral dan etika. Sehingga ukuran kinerja dalam anggaran memberikan dorongan kepada para pelaksana anggaran untuk dapat mencapai hasil yang maksimal sesuai ukuran kinerja yang ditetapkan.

kemampuan menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien, dan efektif.

Menurut Maryanti (2002) ”Kinerja mengacu pada sesuatu yang terkait

dengan kegiatan melakukan pekerjaan, dalam hal ini meliputi hasil yang dicapai

kerja tersebut”. Sehingga dapat dikatakan bahwa kinerja adalah hasil dari kegiatan

yang telah dilaksanakan. Berdasarkan pengertian tersebut kinerja dapat dilihat dan diukur dari berbagai sudut jika dihubungkan dengan pengertian prestasi yang diperlihatkan. Prestasi kantor dinas pemerintah dapat dilihat dari tingkat penyelesaian tugas-tugas pengayoman masyarakat. Kimisean dalam Warisno (2009) menyatakan bahwa dalam menilai kinerja organisasi pelayanan publik, ada beberapa indikator yang biasa dipergunakan yaitu produktvitas, kualitas layanan, responsivitas, responsibilitas dan akuntabilitas. Dalam konteks organisasi pemerintah daerah, pengukuran kinerja SKPD dilakukan untuk menilai seberapa baik SKPD tersebut melakukan tugas pokok dan fungsi yang dilimpahkan kepadanya selama periode tertentu.

2.1.4. Perencanaan Anggaran

dengan sasaran yang telah ditetapkan. Penentuan tujuan merupakan langkah pertama dalam perencanaan. Berikutnya adalah penentuan strategi yang akan digunakan untuk mencapai tujuan yang diikuti dengan penyusunan program. Tahap terakhir dalam perencanaan adalah penyusunan anggaran. Sebagai sebuah rencana tindakan, anggaran dapat digunakan sebagai alat untuk mengendalikan kegiatan organisasi atau unit organisasi dengan cara membandingkan antara hasil sesungguhnya yang dicapai dengan rencana yang telah ditetapkan.

Menurut Halim et all (2004) bahwa Anggaran merupakan rencana kerja jangka pendek yang dinyatakan secara kuantitatif dan diukur dalam satuan moneter yang penyusunannya sesuai dengan rencana kerja jangka panjang yang telah ditetapkan sebelumnya. Anggaran merupakan rencana yang diungkapkan secara kuantitatif yang biasanya dinyatakan dalam unit moneter. Menurut Mardiasmo (2004) bahwa definisi anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran. Selanjutnya Mulyadi (2000) menjelaskan bahwa “Anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter dan satuan ukuran waktu yang lain,

yang mencakup jangka waktu satu tahun”.

tahun 2006 (diubah menjadi Permendagri No 21 tahun 2011 tentang perubahan kedua Permendagri No 13 tahun 2006), dikatakan sebagai pengguna anggaran melakukan tugas antara lain dari proses penyusunan APBD, pelaksanaan dan penatausahaan belanja, pelaksanaan dan penataan pendapatan, akuntansi dan pelaporan sampai kepada perubahan APBD. Keluarnya Undang-undang Nomor 17 tahun 2003 yang menetapkan bahwa APBD harus disusun berdasarkan pendekatan prestasi kerja membuat SKPD sebagai unit yang menggunakan anggaran dituntut untuk dapat mengajukan Rencana Kerja dan Anggaran SKPD (RKA-SKPD) yang benar-benar baik yaitu sesuai dengan kebutuhan, efektif, ekonomis dan efisien.

anggaran dan partisipasi anggaran, secara parsial dan simultan berpengaruh signifikan terhadap kinerja manajerial di pemerintahan Kabupaten Langkat dengan variable pemoderasi berupa pengawasan anggaran yang memperkuat variable perencanaan dan partisipasi anggaran terhadap kinerja manajerial.

2.1.5. Pelaporan Anggaran

Pelaporan anggaran/laporan keuangan adalah informasi keuangan yang disusun oleh suatu entitas yang menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan bagi kepentingan pihak internal maupun eksternal dari entitas tersebut. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Menurut Halim (2007) bahwa laporan keuangan adalah informasi keuangan yang disusun oleh suatu entitas bagi kepentingan pihak internal maupun eksternal dari entitas tersebut.

Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 Tentang Pedoman Akuntansi Dan Pelaporan Keuangan Badan Layanan Umum menyatakan bahwa sistem Akuntansi Keuangan adalah sistem akuntansi yang menghasilkan laporan keuangan pokok untuk tujuan umum (general purpose). Tujuan laporan keuangan adalah:

a. Akuntabilitas; mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada BLU dalam mencapai tujuan yang telah ditetapkan secara periodik.

perencanaan, pengelolaan dan pengendalian atas seluruh penerimaan, pengeluaran, aset, kewajiban, dan ekuitas BLU untuk kepentingan

stakeholders.

c. Transparansi; memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban BLU dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara pasal 51 ayat (2) yang menyatakan bahwa Kepala SKPD selaku Pengguna Anggaran harus menyelenggarakan akuntansi dan transaksi keuangan, aset, utang dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang berada dalam tanggung jawabnya. Menurut Rooney (2007) indikator pelaporan adalah :

1. Adanya kapasitas sumber daya manusia dan kelembagaan yang memadai untuk fungsi akuntansi dan keuangan

2. Sistem informasi akuntansi dan manajemen sudah terintegrasi

3. Seluruh laporan keuangan pemerintah daerah dicatat secara akurat dan tepat waktu

hasil penelitian Asmarani (2013) menyimpulkan bahwa perencanaan anggaran, dan pelaporan anggaran secara simultan maupun parsial berpengaruh signifikan terhadap kinerja Kepala SKPD.

2.1.6. Komitmen Organisasi

Komitmen organisasi adalah salah satu metode sikap kerja karena perilaku terhadap pekerjaan berkaitan dengan ada tidaknya keterikatan dan keterlibatan seseorang terhadap organisasi. Darma (2005) mendefinisikan komitmen organisasi

merupakan tingkat kekuatan identifikasi individu, dan keterikatan individu kepada organisasi yang memiliki tiga karakteristik. Yang pertama yaitu memiliki kepercayaan yang kuat dan menerima nilai-nilai dan tujuan perusahaan. Selanjutnya yang kedua adalah kemauan yang kuat untuk berusaha atau bekerja keras untuk organisasi. Dan yang ketiga adalah keinginan untuk tetap menjadi anggota organisasi. Yang dimaksud dengan identifikasi adalah pemahaman atau penghayatan terhadap tujuan organisasi. Selanjutnya yang dimaksud dengan keterikatan adalah perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa pekerjaan sangat menyenangkan. Menurut Simanjuntak (2005) bahwa komitmen adalah kesanggupan untuk bertanggungjawab terhadap hal-hal yang dipercayakan kepada seseorang, komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan adanya komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental dan spiritual tambahan yang bisa diperoleh, dan sebaliknya tanpa adanya komitmen maka pekerjaan-pekerjaan besar akan sulit terlaksana.

tiga komponen yang mempengaruhi komitmen organisasi sehingga karyawan memilih tetap atau meninggalkan organisasi berdasarkan norma yang dimilikinya. Komponen-komponen tersebut adalah:

1. Komitmen afektif (affective commitment), yaitu yang berkaitan dengan keinginan untuk terikat pada organisasi. Individu menetap dalam organisasi karena keinginannya sendiri. Kunci dari komitmen ini adalah want to. Individu merasakan adanya kesesuaian antara nilai pribadinya dan nilai-nilai organisasi.

2. Komitmen kontinuan (continuance commitment), yaitu suatu komitmen yang didasarkan akan kebutuhan rasional. Komitmen ini terbentuk atas dasar untung rugi, dipertimbangkan atas apa yang harus dikorbankan bila menetap pada organisasi. Kunci dari komitmen ini adalah kebutuhan untuk bertahan (need to). Komitmen ini lebih mendasarkan keterikatannya pada cost benefit analysis.

3. Komitmen Normative (normative commitment), yaitu komitmen yang didasarkan pada norma yang ada dalam diri karyawan, berisi keyakinan individu akan tanggung jawab terhadap organisasi. Dia merasa harus bertahan karena loyalitas. Kunci dari komitmen ini adalah kewajiban untuk bertahan dalam organisasi (ought to). Tipe komitmen ini lebih dikarenakan nilai-nilai moral yang dimiliki karyawan secara pribadi.

menggunakan usaha agar sesuai dengan tujuan organisasi. Karyawan yang memiliki komitmen organisasi dengan dasar continuance cenderung menghindari kerugian financial sehingga usaha yang dilakukan untuk organisasi kurang maksimal. Sementara itu, komponen normative yang berkembang sebagai hasil dari pengalaman sosialisasi, tergantung dari sejauh mana perasaan kewajiban yang dimiliki karyawan. Komponen normative menimbulkan perasaan kewajiban pada karyawan untuk memberikan balasan atas apa yang diterimanya dari organisasi.

Menurut hasil penelitian Warisno (2009) bahwa komitmen organisasi secara simultan berpengaruh positif secara signifikan terhadap kinerja SKPD, sedangkan secara parsial komitmen organisasi tidak mempunyai pengaruh yang signifikan terhadap kinerja SKPD. Hasil penelitian Maswani (2010) menyatakan bahwa secara simultan kualitas SDM, motivasi dan komitmen organisasi berpengaruh signifikan terhadap kinerja, sedangkan secara parsial komitmen organisasi tidak berpengaruh signifikan terhadap kinerja. Selanjutnya hasil penelitian Ilhima (2013) menyatakan bahwa komitmen organisasi secara simultan tidak mempunyai pengaruh yang nyata terhadap kinerja SKPD.

2.1.7. Kualitas SDM

Sumber daya manusia merupakan elemen organisasi yang sangat penting sehingga sumber daya manusia ini harus dikelola sebaik mungkin agar mampu memberikan kontribusi secara optimal demi upaya pencapaian tujuan organisasi.

Menurut Azhar (2007) bahwa ”Sumber daya manusia merupakan pilar penyangga

utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan

misi serta tujuan dari organisasi tersebut”. Matindas (2003) menyatakan bahwa

organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada. Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem dimana tiap-tiap karyawan merupakan bagian yang saling berkaitan satu dengan lainnya dan bersama-sama berfungsi untuk mencapai tujuan organisasi.

Sumber daya manusia adalah kekuatan daya pikir dan berkarya manusia yang masih tersimpan dalam dirinya yang perlu dibina, digali serta dikembangkan untuk dimanfaatkan sebaik-baiknya bagi kesejahteraan kehidupan manusia. Jika pengeluaran untuk meningkatkan kualitas sumber daya manusia ditingkatkan, nilai produktifitas dari sumber daya manusia tersebut akan menghasilkan nilai balik (rate of return) yang positif. Tinggi rendahnya kualitas sumber daya manusia sangat ditentukan dengan adanya unsur kreatifitas dan produktifitas yang direalisasikan dengan hasil kerja atau kinerja baik secara perorangan atau kelompok.

Dalam rangka pengelolaan keuangan daerah yang baik, SKPD harus memiliki kualitas sumber daya manusia yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan karena permasalahannya adalah untuk menerapkan akuntansi double entry berbasis akrual diperlukan sumber daya manusia (SDM) yang memahami logika/sistem akuntansi secara baik. Aparatur pemda yang menangani masalah keuangan tidak cukup hanya menguasai penatausahaan anggaran melainkan juga harus memahami karakteristik transaksi yang terjadi dan pengaruhnya terhadap rekening-rekening dalam laporan keuangan pemda. Kegagalan SDM pemda dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah.

Menurut hasil penelitian Warisno (2009) bahwa kualitas SDM secara simultan maupun parsial mempunyai pengaruh positif secara signifikan terhadap kinerja SKPD. Hasil penelitian Maswani (2010) menyatakan bahwa secara simultan dan parsial kualitas SDM berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah. Sedangkan hasil penelitian Ilhima (2013) menyatakan bahwa secara simultan kualitas SDM tidak mempunyai pengaruh yang nyata terhadap kinerja SKPD, akan tetapi secara parsial kualitas SDM berpengaruh positif secara signifikan terhadap kinerja SKPD.

2.1.8. Komunikasi

dengan lingkungan tugas. Kata komunikasi berasal dari bahasa latin yaitu

karena itu komunikasi yang baik dan lancar harus ditumbuhkembangkan dalam instansi pemerintah yang dapat dilakukan dengan cara melibatkan seluruh pegawai/anggota instansi dalam merumuskan dan memutuskan sesuatu keputusan dan hal-hal yang penting dalam suatu instansi.

Menurut hasil penelitian Warisno (2009) bahwa komunikasi secara simultan maupun parsial mempunyai pengaruh positif secara signifikan terhadap kinerja SKPD. Selanjutnya hasil penelitian Wahyuni (2009) menyatakan bahwa komunikasi berpengaruh langsung terhadap kinerja. Sedangkan hasil penelitian Ilhima (2013) menyatakan bahwa secara simultan maupun parsial bahwa komunikasi tidak mempunyai pengaruh yang nyata dan signifikan terhadap kinerja SKPD.

2.1.9. Pengawasan Inspektorat

Pengawasan atas penyelenggaran Pemerintah Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan secara efektif dan efisien sesuai dengan rencana dan ketentuan perundang-undangan. Menurut Mulyadi (2000) menyatakan bahwa Pengawasan Internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi serta mendorong dipatuhinya kebijakan manajemen.

pemerintah, memberikan peringatan dini (early warning) dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi instansi pemerintah, dan memelihara serta meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi instansi pemerintah. Dari uraian tersebut bahwa kegiatan pengawasan internal mencakup kegiatan quality assurance (pemberian kepastian/jaminan), early warning (peringatan dini) dan consulting services

(memberika masukan yang berguna) yang independen dan obyektif untuk dapat memberikan nilai tambah dan meningkatkan kinerja organisasi. APIP merupakan komponen lingkungan pengendalian penting yang menjamin efektivitas pengendalian intern, tata kelola, dan manajemen risiko. Peran APIP bukan lagi sebagai audit murni tetapi lebih bersifat partnership (kemitraan) melalui kegiatan

sehingga untuk dapat mendeteksi kecurangan perlu kiranya pemahaman yang baik terhadap jenis-jenis kecurangan yang mungkin timbul dalam suatu institusi.

Soesono (2009) menyatakan dengan adanya pengawasan internal maka seluruh proses kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efisien dan efektif untuk kepentingan pimpinan dalam rangka mewujudkan tata pemerintahan yang baik.

Hasil penelitian Bangun (2009) menyatakan bahwa Pengawasan Internal tidak dapat memoderasi partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi terhadap kinerja manajerial SKPD. Sedangkan hasil penelitian Pratama (2011) menyatakan bahwa variabel pemoderasi pengawasan anggaran menunjukkan hasil yang positif signifikan terhadap kinerja SKPD, yang artinya bahwa pengawasan anggaran merupakan variabel yang memperkuat variabel perencanaan anggaran dan partisipasi anggaran terhadap kinerja manajerial.

2.2. Review Penelitian Terdahulu

Berikutnya hasil penelitian Warisno (2009) menunjukkan bahwa kualitas SDM, komunikasi, sarana pendukung, dan komitmen organisasi secara simultan berpengaruh positif secara signifikan terhadap kinerja SKPD. Secara parsial hanya kualitas SDM dan komunikasi yang berpengaruh positif secara signifikan terhadap kinerja SKPD, sedangkan variabel sarana pendukung dan komitmen organisasi tidak mempunyai pengaruh yang signifikan terhadap kinerja SKPD.

Bangun (2009) dalam penelitiannya tentang Studi Kasus pada Pemerintah Kabupaten Deli Serdang, menunjukkan bahwa secara simultan partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi mempunyai pengaruh terhadap kinerja manajerial SKPD. Dan secara parsial partisipasi dalam penyusunan anggaran dan struktur desentralisasi berpengaruh cukup signifikan, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja manajerial SKPD serta Pengawasan Internal tidak dapat memoderasi partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi terhadap kinerja manajerial SKPD.

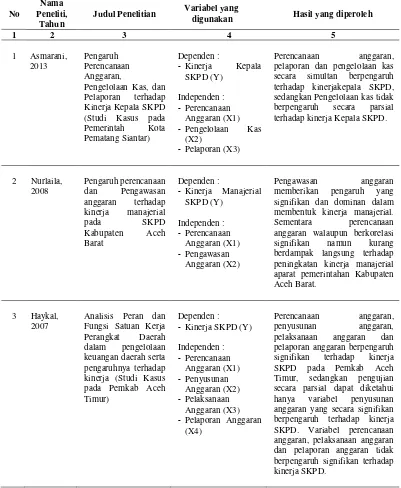

Selanjutnya Asmarani (2013) melakukan penelitian tentang pengaruh perencanaan anggaran, pengelolaan kas, dan pelaporan terhadap kinerja Kepala SKPD (Studi Kasus pada Pemerintah Kota Pematang Siantar). Hasil penelitian ini menyimpulkan bahwa perencanaan anggaran, pelaporan dan pengelolaan kas secara simultan berpengaruh terhadap kinerja kepala SKPD, sedangkan pengelolaan kas tidak berpengaruh secara parsial terhadap kinerja Kepala SKPD.

Tabel 2.1. Review Penelitian Terdahulu

No

Nama Peneliti,

Tahun

Judul Penelitian Variabel yang

digunakan Hasil yang diperoleh

1 2 3 4 5

pelaporan dan pengelolaan kas secara simultan berpengaruh terhadap kinerjakepala SKPD, sedangkan Pengelolaan kas tidak berpengaruh secara parsial terhadap kinerja Kepala SKPD.

memberikan pengaruh yang signifikan dan dominan dalam membentuk kinerja manajerial.

Sementara perencanaan

anggaran walaupun berkorelasi signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial aparat pemerintahan Kabupaten Aceh Barat.

Lanjutan Kinerja Satuan Kerja Perangkat Daerah

Kualitas SDM, Komunikasi, Sarana Pendukung, dan Komitmen Organisasi secara simultan berpengaruh positif secara signifikan terhadap Kinerja SKPD. Secara parsial hanya Kualitas SDM dan Komunikasi yang berpengaruh positif secara signifikan terhadap Kinerja SKPD, sedangkan variabel sarana pendukung dan komitmen organisasi tidak mempunyai pengaruh yang signifikan terhadap Kinerja SKPD.

Kualitas SDM, Komunikasi, Sarana Pendukung, Komitmen Organisasi, dan Motivasi Keja secara simultan tidak berpengaruh nyata terhadap kinerja SKPD. Secara parsial kualitas SDM berpengaruh positif secara signifikan terhadap kinerja SKPD. Motivasi Kerja tidak memoderasi hubungan antara kualitas SDM, Komunikasi, Sarana Pendukung, Komitmen Organisasi dengan Kinerja SKPD.

Partisipasi penganggaran dan komunikasi berpengaruh positif terhadap kinerja manajerial SKPD di lingkungan pemerintah Kab. Gayo Lues. Secara parsial partisipasi penganggaran berpengaruh signifikan terhadap Kinerja Manajerial SKPD, sedangkan Komunikasi tidak berpengaruh signifikan terhadap Kinerja SKPD. bahwa kualitas sumber daya manusia, motivasi kerja dan

komitmen organisasi

Lanjutan

Perencanaan anggaran dan partisipasi anggaran, secara parsial dan simultan berpengaruh signifikan terhadap kinerja manajerial di pemerintahan Kabupaten Langkat dengan variable pemoderasi berupa pengawasan anggaran yang

memperkuat variabel

perencanaan dan partisipasi anggaran terhadap kinerja manajerial. sasaran anggaran, dan struktur desentralisasi

-Partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi mempunyai pengaruh terhadap kinerja manajerial SKPD.

-Secara parsial partisipasi dalam penyusunan anggaran dan struktur desentralisasi berpengaruh cukup signifikan, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja manajerial SKPD

-Pengawasan Internal tidak dapat memoderasi Partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi terhadap kinerja manajerial SKPD. organisasi dan tekanan pekerjaan sebagai