APLIKASI BERBASIS WEB UNTUK PENGGAJIAN (Studi Kasus Pada CV. Srikaton Komputer)

Randy A. Budiman [email protected] Raswyshone Boing K [email protected] Ade Rahman [email protected] Program Studi Komputerisasi Akuntansi

Politeknik Telkom Bandung 2011

ABSTRAK

CV Srikaton Komputer merupakan perusahaan dagang yang bergerak dalam bidang perbaikan laptop-komputer dan jual-beli peralatan atau aksesori laptop-komputer. Dalam kegiatan proses pengelolaan dan pencatatan aktivitas akuntansi, CV Srikaton Komputer sudah terkomputerisasi dengan menggunakan MS. Office – Excel dan aplikasi akuntansi. Akan tetapi masih terdapat beberapa kekurangan dalam pencatatan terkomputerisasi yang saat ini dipakai oleh CV Srikaton Komputer, yakni semua transakasi penjualan dan pembelian dianggap dilakukan secara tunai. Oleh karena itu CV. Srikaton Kompuer memerlukan suatu aplikasi penjualan dan pembelian yang dapat menangani transaksi penjualan dan pembelian baik secara tunai maupun kredit yang dilakukan CV. Srikaton Komputer

Aplikasi yang dibuat adalah apliaksi yang berbasis web PHP dan menggunakan MySQL sebagai databasenya. Sedangkan untuk metode pemodelan dan pengembanganya menggunakan metode SDLC dengen model waterfall, Aplikasi ini menghasilkan keluaran jurnal umum, khusus, buku besar umum dan buku besar pembantu yang dibutuhkan oleh perusahaan, untuk pemantauan arus piutang dan hutang yang terdapat didalam kegiatan CV. Srikaton Komputer.

Kata Kunci: Aplikasi Penjualan dan Pembelian Berbasis Web, Jurnal, Buku Besar. 1 PENDAHULUAN

Teknologi pada masa modern ini bukanlah suatu hal yang awam lagi. Hampir semua orang di setiap kegiatan memanfaatkan teknologi dalam menjalankan aktifitasnya, termasuk di dalam dunia usaha. Seiring degan perkembangan teknologi yang sangat pesat dan sangat berpengaruh terhadap perkembangan didalam dunia usaha. Setiap perusahaan selalu melakukan pencatatan akuntansi meskipun dalam bentuk dan format yang berbeda-beda tetapi mempunyai alur proses bisnis yang hampir sama. Pencatatan akuntansi dilakukan untuk mengetahui kondisi keuangan suatu

perusahaan, karena dari pencatatan ini akan dibuat sebuah laporan keuangan yang dipakai sebagai informasi untuk setiap pengambilan keputusan.

CV Srikaton Komputer merupakan perusahaan dagang yang bergerak dalam bidang perbaikan laptop-komputer dan jual-beli peralatan atau aksesori laptop-komputer.Dalam kegiatan proses pengelolaan dan pencatatan aktivitas akuntansi, CV Srikaton Komputer sudah terkomputerisasi dengan menggunakanMS. Office – Excel dan aplikasi akuntansi. Akan tetapi masih terdapat beberapa kekurangan dalam pencatatan terkomputerisasi yang saat ini dipakai oleh CV Srikaton Komputer, seperti pencatatan dan

pembuatan laporan keuangan menggunakan MS Office – Excel, semua data berada dalam satu lembar spreadsheet yang sama dan untuk pencatatan transaksi penjualan dan pembelian diasumsikan semua transaksi dilakukan secara tunai oleh aplikasi yang dimiliki oleh CV Srikaton Komputer. Sehingga masih dilakukan pencatatan untuk yang kedua yang dilakukan secara manual dalam transaksi baik penjualan maupun pembelian secara kredit dan harus melakukan cek silang antara hasil laporan keuangan yang dihasilkan oleh aplikasi yang dimiliki dan hasil laporan keuangan penjualan dan pembelian secara kredit yang dilakukan secara manual, yang berakibat mempersulit pengguna dalam mengelola data menjadi informasikeuangan, khususnya pengelolaan arus penjualan dan pembelian yang dilakukan secara kredit yang akurat yang dibutuhkan oleh CV Srikaton Komputer.

Berdasarkan uraian latar belakang tersebut, maka penulis tertarik untuk membuat sebuah aplikasi arus kas dalam proyek akhir dengan menggunakan bahasa pemograman PHP (Hypertext preprocessor) dengan judul : “APLIKASI BERBASIS WEB PENJUALAN DAN PEMBELIAN”.

1.1. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dapat dirumuskanbeberapa rumusan masalah yang terjadi, sebagai berikut:

a. Bagaimana merancang aplikasi yang dapat menanganni pencatatan jurnal yang berkaitan dengan transaksi penjualan dan pembelian secara tunai dan kredit pada CV Srikaton Komputer.

b. Bagaimana merancang aplikasi yang dapat menanganni pengelolaan pencatatan buku besar pembantu piutang dagang dan hutang dagang pada CV Srikaton Komputer.

1.2. Tujuan

Tujuan yang ingin dicapai berdasarkan rumusan masalah yang telah diuraikan adalah sebagai berikut:

a. Merancang aplikasi yang dapat menangani pencatatan jurnal yang berkaitan dengan aktivitas penjualan dan pembelian secara tunai dan kredit yang dibutuhkan CV Srikaton Komputer untuk mempermudah dan mengelola data keuangan menjadi laporan keuangan.

b. Merancang aplikasi yang dapat menangani pengelolaan pencatatan buku besar pembantu piutang dagang dan hutang dagang yang dibutuhkan CV Srikaton Komputer untuk mempermudah dan mengelola data keuangan menjadi laporan keuangan.

1.3. Batasan Masalah

Penulis mempunyai batasan atas pembuatan dan perancangan sistem yang akan dibuat, yakni sebagai berikut :

a. Aplikasi yang dibuat dan difokuskan menangani pencatatan akuntansi penjualan dan pembelian secara kredit, yang menjadi masalah dalam pencatatan didalam perusahaan, sehingga tidak menangani masalah pencatatan akuntansi persediaan barang, PPn.

b. Tidak menangani pencatatan prive dan denda, dikarenakan CV Srikaton Komputertidak mempraktekan kebijakan tersebut.

c. Menggunakan metode pencatatan perpetual dan cash basic.

1.4. Metodologi Pengerjaan

Dalam pengerjaan proyek ini penulis menggunakan metode pengembangan perangkat lunak SDLC(System Develepment Life Cycle) dengan metode “waterfall”.SDLC tradisional (Pressman, 2002) adalah metode pengembangan sistem informasi klasik yang mengikuti pola teratur secara bertahap yang dikerjakan dari atas ke bawah.

Requierements Definitions

System And Software Design

Implementation and Unit testing

Integration and System Testing

Operation and Maintenace

Gambar 1 Metode Waterfall, sumber : Ian Summerville

1.5. Gambaran Umum Perusahaan CV Srikaton Komputer merupakan salah satu perusahaan, yang bergerak dibidang jual dan perbaikan komputer. CV Srikaton Komputer yang beralamatkan di jl. Ters. Buah Batu PGA no 29, Bandung ini didirikan oleh Bapak Ranto Suryantoro pada tanggal 16 Mei 2011. Untuk menjalankan aktivitas utamanya yakni penjualan. Dalam menjalankan bisnisnya, CV Srikaton Komputer selalu mengutamakan pelayanan terhadap pelanggan baik perorangan, perusahaan kecil-menengah, perusahaan menengah-besar, intansi pemerintah, BUMN, lembaga keuangan dan perbankan serta institusi pendidikan. Kepercayaan yang diberikan kepada CV Srikaton Komputer dalam memberikan pelayanan sudah terbukti dengan luasnya segmen pelanggan yang tetap setia menggunakan jasa CV Srikaton untuk memasok kebutuhan akan perangkat lunak maupun keras.

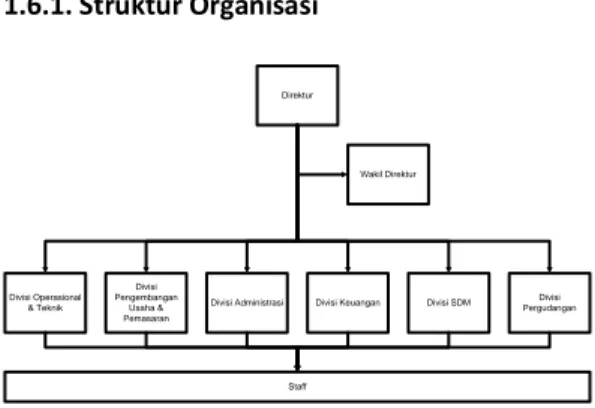

1.6.1. Struktur Organisasi

Wakil Direktur Direktur

Divisi Administrasi Divisi Keuangan Divisi SDM Divisi Pengembangan Usaha & Pemasaran Divisi Operasional & Teknik Divisi Pergudangan Staff

Gambar 2 Struktur Organisasi CV. Srikaton Komputer 1.6.2. Job Desk a. Direktur. Bertugas memimpin perusahaan. Bertanggung jawab terhadap kebijakan atau perencanaan bisnis dan pengembangan

perusahaan jangka pendek dan jangka panjang.

b. Wakil direktur

Membantu direktur dalam melaksanakan tugas, mengevaluasi semua kegiatan yang berhubungan dengan kegiatan perusahaan baik formal maupun non-formal.

c. Divisi Operasional dan Teknik

Bertanggung jawab dan mengkoordinir terhadap pelaksanaan proyek yang sedang berjalan.

d. Divisi Pengembangan Usaha & Pemasaran Melaksanakan

pengembangan sistem dan prosedur dalam rangka mencapai oprasional perusahaan

yang efektif dan efesien. Melaksanakan kontinuitas dan pengembangan perusahaan. e. Divisi Administrasi Mengurusi bagian penjualan dan bertugas untuk menangani pemesanan barang pada perusahaan.

f. Divisi Keuangan Melaksanakan

pengelolaan dana, sumber daya manusia dan asset secara efektif dan efesien untuk mendukung kelancaran operasional serta pengembangan

perusahaan,

mewujudkan sistem pembukuan yang akurat dan benar sesuai perinsip akuntansi di Indonesia. g. Divisi Sumber Daya

Manusia (SDM) Melaksanakan

koordinasi, pengelolaan dan yang pengembangan sumber daya manusia, sistem dan prosedur efektif dan efesien sejak recruitment sampai akhir masa tugas dan mengembangkan

keterampilan,

pengetahuan dan perilaku SDM dalam rangka mencapai sasaran operasional yang efektif dan efesien sesuai

dengan tujuan

perusahaan. h. Divisi Pergudangan

Berfungsi untuk mengontrol dan mengurus keperluan persediaan yang tersedia di gudang.

2 TINJAUAN PUSTAKA

1.1. Definisi Aplikasi Berbasis Web

Aplikasi berbasis web (Prasetyo, 2008, p. 1) adalah suatu aplikasi yang dibangun menggunakan website yang tidak pelu diinstal di masing-masing klien pengakses aplikasi karena aplikasi cukup dikonfigurasi di srver.Factor yang menentukan kinerja aplikasi adalah kecepatan akses database dan kecepatan akses jaring dan internet. Hal-hal yang berkaitan dengan aplikasis berbasis web adalah sebagai berikut:

2.1.1. Intranet

Intranet (Purbo) adalah sebuah jaringan komputer berbasis TCP/IP seperti internet, hanya saja dgunakan internal dalam perusahaan, kantor, warung internet (WARNET) pun dapat dikategorikan intranet. Antar intranet dapat saling berkomunikasi satu dengan lainnya melalui sambungan internet yang memberikan tulang punggung jarak jauh.Akan tetapi sebetulnya intranet tidak perlu sambungan luar ke internet untuk berfungsi secara benar.Intranet menggunakan semua protocol TCP/IP dan aplikasinya sehingga memberikan private internet.

2.1.2. Hyper Text Markup Language (HTML)

HTML ( Betha Sidik dan Husni Iskandar Sidik Pohan, 2010, p. 9)adalah file teks murni yang dapat dibuat dengan editor teks sembarang. Dokumen ini dikenal sebagai web page. Dokumen HTML merupakan dokumen yang disajikan dalam browser web surfer dan umumnya berisi informasi atau interface aplikasi dalam internet.

2.1.3. PHP

PHP (Nugroho, 2008, p. 369) adalah program aplikasi yang bersifat server side, yang artinya hanya dapat berjalan pada sisi server saja dan tidak dapat berfungsi tanpa adanya sebuah server di dalamnya. PHP juga bukan sebuah bahasa pemrograman yang lengkap. Maksudnya program ini tidak menyertakan sebuah compiler tersendiri yang membuat program hasilnya menjadi program .exe yang dapat dijalankan sendiri. Program ini akan selalu membutuhkan sebuah server pendukung yang disebut Web Server dan program PHP itu sendiri untuk menjalankan semua script program. 2.1.4. XAMPP

XAMPP (Riyanto, 2010, p. 1) adalah paket PHP dan MySQL berbasis open source, yang dapat digunakan sebagai tool pembantu pengembangan aplikasi berbasis PHP. XAMPP mengombinasikan beberapa paket perangkat lunak berbeda ke dalam satu paket.

2.1.5. MYSQL

MySQL (Nugroho, 2008, p. 1) adalah sebuah program database server yang mampu menerima dan mengirimkan datanya dengan sangat cepat, multi user serta menggunakan perintah standar SQL (Structured Query Language).MySQL juga dapat berperan sebagai client/server, yang pen source dengan kemampuan dapat berjalan baik di OS (Operating System) manapun. Selain itu database ini memiliki kelebihan dibanding database lain, diantaranya adalah :

a. MySQL adalah sebuah software database yang bebas digunakan oleh siapa saja tanpa harus membeli dan

membayar lisensi kepada pembuatnya. b. MySQL merupakan

database server, jadi dengan menggunakan database ini, dapat dihubungkan ke media internet sehingga dapat diakses dari jauh.

c. Multi-Threading. d. Mampu menyimpan

data yang berkapasitas .

e. Memiliki kecepatan dalam pembuatan tabel maupun update tabel. f. Menggunakan bahasa permintaan standar yang bernama SQL (Structure QueryLanguage). 1.2. Definisi Prinsip Akuntansi

2.2.1. Penjualan

Penjualan (Herry 2009)mer upakan total jumlah yang dibebankan kepada pelanggan atas barang dagang yang dijual perusahaan, baik yang dijual tunai maupun kredit. Total ini seharusnya tidak termasuk pajak penjualan , dimana perusahaan diharuskan memungutnya dari pelanggan (pembeli) atas nama Negara.

2.2.2. Pembelian

Pembelian (Mulyadi, 2008) adalah usaha pengadaan barang-barang untuk perusahaan.

2.2.3. Piutang

Piutang (receivables) (Simamora, 2000, p. 228) merupakan klaim yang muncul dari penjualan barang dagangan, penyerahan jasa, pemberian pinjaman dana, atau jenis transaksi lainnya yang membentuk

suatu hubungan dimana satu pihak berutang kepada pihak lainnya. 2.2.4. Hutang

Menurut Siegel dan Shin (digilib.petra.ac.id, 2006) definisi hutang adalah uang atau jasa yang dipinjamkan oleh pihak lain, yang merupakan kewajiban resmi dari sebuah perusahaan yang bisa terjadi baik dari perjanjian tertulis maupun lisan.

2.2.5. Jurnal Khusus Penjualan Jurnal khusus penjualan (Henry, 2009, p. 71) digunakan untuk mencatat seluruh transaksi penjualan barang dagang secara kredit.

2.2.6. Jurnal Khusus Pembelian Jurnal khusus pembelian (Henry, 2009, p. 71) digunakan untuk mencatat seluruh transaksi pembelian barang dagang dari supplier secara kredit.

2.2.7. Jurnal Khusus Penerimaan Kas

Jurnal khusus penerimaan kas (Henry, 2009, p. 71) digunakan untuk mencatat seluruh transaksi penerimaan kas transaksi penjualan barang dagang secara tunai dan penerimaan kas dari hasil penagihan piutang.

2.2.8. Jurnal Khusus Pengeluaran Kas

Jurnal khusus pembayaran kas (Henry, 2009, p. 72) digunakan untuk mencatat seluruh transaksi pembelian barang secara tunai, pelunasan hutang dagang, serta pembelian peralatan, dan perlengkapan kantor.

2.2.9. Buku Besar

Buku besar (Mulyadi, 2008, p. 121)merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan merignkas

informasi yang telas dicatat dalam jurnal.

2.2.10. Buku Besar Pembantu Definisi buku besar pembantu (Amri, 2004) adalah buku besar yang digunakan untuk mencatat akun tertentu dan perubahan-perubahannya secara lebih rinci.Dengan demikian akun buku besar berfungsi sebagai akun kontrol sedang akun yang ada dalam buku pembantu merupakan rincian dari akun buku besar tertentu.Biasanya dalam perusahaan dagang digunakan tiga macam buku besar pembantu yaitu buku pembantu piutang, buku pembantu utang dan buku pembantu persediaan barang.

1.3. Teori Analisis Perancangan 2.3.1. Flowchart

Flowchart (George H Bodnar dan William S Hopwood, 2006, p. 41) adalah diagram simbol yang menunjukan arus data dan tahapan operasi dalam sebuah sistem. Pemakaian flowchart meluas seiring

dengan berkembangnya

komputerisasi pemrosesan data bisnis.

2.3.2. DFD

Data Flow Diagram (DFD) (Parno SKom., 2011, p. 1) adalah alat

pembuatan model yang

memungkinkan profesional sistem untuk menggambarkan sistem sebagai suatu jaringan proses fungsional yang dihubungkan satu sama lain dengan alur data, baik secara manual maupun omputerisasi. DFD ini sering disebut juga dengan nama Bubble chart, Bubble iagram, model proses, diagram alur kerja, atau model fungsi.

Table 1 Simbol DFD, sumber : Parno SKom

Komponen Data Flow Diagram :

a. External Entity (Kesatuan Luar). Kesatuan diluar sistem yang akan memberikan masukan atau menerima keluaran dari sistem, biasanya berupa pengguna (manusia), organisasi atau penerima akhir dari suatu laporan. b. Data Flow (Aliran

Data).

Aliran data adalah penggambaran dimana arus data mengalir diantara proses dan simpanan data. Aliran data menunjukan suatu arus data yang dapat berupa masukan atau keluaran yang dapat berbentuk : 1) Dokumen. 2) Laporan tercetak yang dihasilkan sistem. 3) Hasil tampilan dilayar komputer. c. Process.

Proses adalah suatu kegiatan yang dilakukan oleh suatu orang atau mesin, dimana aliran data yang masuk diolah

menjadi aliran data keluar.

d. Data Store.

Data store

merupakan suatu basis data yang menyimpan data yang biasanya berbentuk : a) File atau data di

sistem.

b) Arsip atau dokumen manual. 2.3.3. ERD

Entity Relationship Diagram (Fathansyah, 2007, p. 79) adalah model entity relationship yang berisi komponen-komponen himpunan entitas dan himpunan relasi yang masing-masing dilengkapi dengan

atribut-atribut yang

merepresentasikan seluruh fakta dari dunia nyata yang ditinjau kemudian digambarkan dengan lebih sistematis dengan menggunakan diagram entity relationship.

Table 2 Simbol ERD

2 ANALISIS DAN PERANCANGAN 2.1 Analisis Sistem Berjalan

Hasil dari analisis sistem yang berjalan oleh CV Srikaton Komputer, aktivitas dimulai dari konsumen memesan barang yang ingin dibeli, lalu dilakukan pengecekan barang oleh pegawai CV Srikaton Komputer, jika barang yang dimaksudkan oleh pembeli tidak ada atau tidak mencukupi maka divisi gudang memutuskan, apa barang yang dimaksudkan ingin dipesan atau tidak, jika konsumen tetap ingin membeli barang yang dimaksudkan atau CV Srikaton Komputer ingin menambah stok barang, maka akan masuk kedalam proses pemesanan jika tidak, maka transaksi

penjualan akan berakhir, tetapi berbeda alur bila stok barang yang diinginkan oleh konsumen memenuhi jumlahnya atau barang yang dimaksudkan ada, maka proses selanjutnya adalah proses negosiasi sampai mencapai harga kesepakatan dan selanjutnya konsumen akan membayar barang tersebut dan pegawai akan membuatkan kuitansi atas pembelian barang yang dilakukan oleh konsumen. Kuitansi dibuat rangkap, yang pertama ditujukan untuk konsumen, yang kedua untuk CV Srikaton Komputer.

Pada tahap pembelian barang, hal pertama yang dilakukan divisi gudang adalah membuat purchase order barang dagangan dan diberikan kepada divisi keuangan. Tindakan divisi keuangan setelah menerima purchase order yang diberikan divisi gudang adalah mengecek kondisi ketersediaan dana yang ada didalam CV Srikaton Komputer apakah dana mencukupi atau tidak, jika tidak maka proses pembelian barang tidak akan dilakukan, jika mencukupi maka akan dilakukan pemesanan barang dan negosiasi terhadap barang yang akan dibeli. Jika sudah mencapai kesepakatan harga maka akan dilakukan pembayaran dan diberikan kuitansi pembayaran dan terima barang.

Lalu semua bukti transaksi yang dilakukan dalam satu hari dikumpulkan lalu dicatat kedalam jurnal transaksi penjualan dan dibuat laporan keuangannya setelah itu diperiksa didalam buku besar piutang dagang apakah ada tagihan yang belum lunas dan sudah jatuh tempo maka akan dibuatkan invoice untuk menagih piutang dagang yang harus konsumen dibayarkan atau apakah ada tagihan yang harus dibayarkan oleh CV. Srikaton Komputer jika ada maka akan masuk kedalam proses pelunasan piutang dagang atau pelunasan hutang dagang.

Pada proses pelunasan piutang dagang, dimulai dengan konsumen memperlihatkan invoice (jika mendapatkannya dari CV. Srikaton Komputer) bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan ke divisi administrasi, dan divisi administrasi akan membuatkan kuitansi bukti pelunasan/cicilan

piutang. Kuitansi dibuat rangkap yang pertama ditujukan untuk konsumen, yang kedua untuk CV Srikaton Komputer.

Didalam proses pelunasan hutang dagang hal pertama yang dilakukan adalah divisi keuangan memperlihatkan invoice (jika mendapatkan invoice dari supplier) dan bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan hutang dagang, lalu akan diberikan kuitansi pembayaran pelunasan

/cicilan hutang dagang.

3.2 Analisis Sistem Usulan

Didalam gambaran sistem usulan pada sistem penjualan CV SRIKATON KOMPUTER, aktivitas dimulai sama seperti pada sistem yang berjalan di CV. SRIKATON KOMPUTER, pertama konsumen memilih barang yang ingin dibeli, lalu dilakukan pengecekan barang oleh pegawai CV Srikaton Komputer didalam database barang, jika barang yang dimaksudkan oleh pembeli tidak ada atau tidak mencukupi maka divisi gudang akan memutuskan, apa barang yang dimaksudkan ingin dipesan atau tidak, jika konsumen tetap ingin membeli barang yang dimaksudkan atau CV Srikaton Komputer ingin menambah stok barang, maka akan masuk kedalam proses pemesanan jika tidak, maka transaksi penjualan akan berakhir, tetapi berbeda alur bila stok barang yang diinginkan oleh konsumen memenuhi jumlahnya atau barang yang dimaksudkan ada, maka proses selanjutnya adalah negosiasi harga sampai mencapai harga yang disepakati, lalu dilakukan pengecekan apakah konsumen sudah terdaftar ataukah belum, jika belum, maka konsumen akan diregistrasi terlebih dahulu, tetapi jika sudah maka konsumen bisa langsung membayar barang. Tahapan selanjutnya adalah pegawai melakukan input transaksi atas pembelian barang yang dilakukan oleh konsumen kedalam database divisi keuangan dan mencetak kuitansi sebagai tanda bukti pembelian barang untuk konsumen.

Langkah divisi gudang untuk melakukan pembelian barang didalam sistem usulan, hal

yang dilakukan pertama adalah membuat purchase order barang dagangan dan diberikan kepada divisi keuangan sama seperti proses yang berada pada sistem yang berjalan pada CV SRIKATON KOMPUTER. Tindakan divisi keuangan setelah menerima purchase order yang diberikan divisi gudang adalah mengecek kondisi ketersediaan dana didalam database keuangan, apakah dana mencukupi atau tidak, jika tidak maka proses pembelian barang tidak akan dilakukan, jika mencukupi maka akan dilakukan pemesanan barang dan negosiasi terhadap barang yang akan dibeli. Jika sudah mencapai kesepakatan harga maka akan dilakukan pembayaran dan diberikan kuitansi pembayaran. Setelah barang diterima barang selanjutnya adalah divisi gudang akan menginputkan transaksi pembelian dan barang kedalam datebase keuangan dan barang.

Divisi keuangan juga dapat melihat jumlah piutang dagang yang dimiliki oleh CV SRIKATON KOMPUTER didalam database keuangan, apakah ada piutang dagang yang sudah jatuh tempo, jika ada maka akan dibuatkan invoice untuk menagih piutang dagang yang harus konsumen dibayarkan. Dari database keuangan dapat dilihat juga apakah CV. SRIKATON KOMPUTER mempunyai tagihan yang harus dibayarkan, jika ada maka akan masuk kedalam proses pelunasan piutang dagang dan hutang dagang

Pada proses pelunasan piutang dagang pada sistem usulan, langkah pertama yang dilakukan adalah sama seperti halnya proses pelunasan piutang dagang pada sistem berjalan, yakni dimulai dengan konsumen memperlihatkan invoice (jika mendapatkannya dari CV. SRIKATON KOMPUTER) bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan ke divisi administrasi. Tetapi disistem usulan proses selanjutnya yang dilakukan adalah divisi administrasi akan menginputkan transaksi tersebut kedalam database keuangan, dan tahap selanjutnya divisi administrasi mencetak kuitansi pelunasan/cicilan piutang dagang.

Didalam proses pelunasan hutang dagang pada sistem usulan, langkah yang dilakukan hampir sama dengan proses pelunasan hutang dagang pada sistem berjalan, langkah pertama yang dilakukan adalah divisi keuangan memperlihatkan invoice (jika mendapatkan invoice dari supplier) dan bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan hutang dagang, lalu akan diberikan kuitansi pembayaran pelunasan/cicilan hutang dagang. Tetapi pada sistem usulan proses pelunasan hutang dagang lagkah selanjutnya yang harus dilakukan adalah divisi keuangan melakukan input transaksi pelunasan hutang dagang kedalam databse keuangan. Lalu semua transaksi yang telah diinputkan, diproses menjadi laporan keuangan.

3.2.1 Gambaran Umum Sistem Usulan Didalam gambaran sistem usulan pada sistem penjualan CV Srikaton Komputer, aktivitas dimulai sama seperti pada sistem yang berjalan di CV. Srikaton Komputer, pertama konsumen memilih barang yang ingin dibeli, lalu dilakukan pengecekan barang oleh pegawai CV Srikaton Komputer didalam database barang, jika barang yang dimaksudkan oleh pembeli tidak ada atau tidak mencukupi maka divisi gudang akan memutuskan, apa barang yang dimaksudkan ingin dipesan atau tidak, jika konsumen tetap ingin membeli barang yang dimaksudkan atau CV Srikaton Komputer ingin menambah stok barang, maka akan masuk kedalam proses pemesanan jika tidak, maka transaksi penjualan akan berakhir, tetapi berbeda alur bila stok barang yang diinginkan oleh konsumen memenuhi jumlahnya atau barang yang dimaksudkan ada, maka proses selanjutnya adalah negosiasi harga sampai mencapai harga yang sudah disepakati maka dilakukan proses pembayaran. Jika pembayaran yang dilakukan oleh konsumen dilakuakn secara tunai, maka akan langsung ditindak lanjuti oleh divisi administrasi dengan memasukan transaksi tersebut kedalam database, lalu dicetak butki transaksinya, tetapi berbeda perlakuan jika dilakukan dengan cara kredit, divisi administrasi akan

mengecek apakah konsumen sudah terdaftar apa belum, jika belum maka akan dilakukan proses pendaftaran konsumen terlebih dahulu. Jika sudah, dapat langsung melakukan tahap pembayaran.

Langkah divisi gudang untuk melakukan pembelian barang didalam sistem usulan, hal yang dilakukan pertama adalah membuat purchase order barang dagangan dan diberikan kepada divisi keuangan sama seperti proses yang berada pada sistem yang berjalan pada CV Srikaton Komputer. Tindakan divisi keuangan setelah menerima purchase order yang diberikan divisi gudang adalah mengecek kondisi ketersediaan dana didalam database keuangan, apakah dana mencukupi atau tidak, jika tidak maka proses pembelian barang tidak akan dilakukan, jika mencukupi maka akan dilakukan pemesanan barang dan negosiasi terhadap barang yang akan dibeli. Jika sudah mencapai kesepakatan harga maka akan dilakukan pembayaran dan diberikan kuitansi pembayaran. Setelah barang diterima barang selanjutnya adalah divisi administrasi akan menginputkan transaksi pembelian kedalam datebasekeuangan dan barang.

Divisi keuangan juga dapat melihat jumlah piutang dagang yang dimiliki oleh CV Srikaton Komputer didalam database keuangan, apakah ada piutang dagang yang sudah jatuh tempo, jika ada maka akan dibuatkan invoice untuk menagih piutang dagang yang harus konsumen dibayarkan. Dari database keuangan dapat dilihat juga apakah CV. Sriakton Komputer mempunyai tagihan yang harus dibayarkan, jika ada maka akan masuk kedalam proses pelunasan piutang dagang dan hutang dagang

Pada proses pelunasan piutang dagang pada sistem usulan, langkah pertama yang dilakukan adalah sama seperti halnya proses pelunasan piutang dagang pada sistem berjalan, yakni dimulai dengan konsumen memperlihatkan invoice (jika mendapatkannya dari CV. Srikaton Komputer) bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan ke divisi administrasi. Tetapi disistem usulan proses selanjutnya yang

dilakukan adalah divisi administrasi akan menginputkan transaksi tersebut kedalam database keuangan, dan tahap selanjutnya divisi administrasi mencetak kuitansi pelunasan/cicilan piutang dagang.

Didalam proses pelunasan hutang dagang pada sistem usulan, langkah yang dilakukan hampir sama dengan proses pelunasan hutang dagang pada sistem berjalan, langkah pertama yang dilakukan adalah divisi keuangan memperlihatkan invoice (jika mendapatkan invoice dari supplier) dan bukti pembelian barang sebelumnya yang ingin dilunasi. Lalu menyetorkan uang pelunasan/cicilan hutang dagang, lalu akan diberikan kuitansi pembayaran pelunasan/cicilan hutang dagang. Tetapi pada sistem usulan proses pelunasan hutang dagang lagkah selanjutnya yang harus dilakukan adalah divisi keuangan melakukan input transaksi pelunasan hutang dagang kedalam databse keuangan. Lalu semua transaksi yang telah diinputkan, diproses menjadi laporan keuangan.

3.2.2 Analisis Proses

Aplikasi yang Penjualan dan Pembelian dapat melakukan pencatatan kegiatan transaksi CV. Srikaton Komputer, baik penjualan ataupun pembelian yang dilakukan secara kredit dan mengelolanya menjadi suatu bentuk laporan yang berupa:

a) Jurnal Umum.

b) Jurnal Khusus Penjualan. c) Jurnal Khusus Pembelian. d) Jurnal Khusus Kas Masuk. e) Jurnal Khusus Kas Keluar. f) Buku Besar Umum. g) Buku Besar Pembantu

3.2.3 Analisis Kebutuhan Fungsional a. Deskripsi Kebutuhan Fungsional

Aplikasi Penjualan dan Pembelian yang dibuat, melibatkan 3 divisi yakni divisi administrasi yang bertindak sebagai pemakai yang melakukan, mengelola, dan mencatat aktivitas transaksi CV. Srikaton Komputer yang berupa penjualan dan pembelian baik secara tunai maupun kredit,

pelunasan hutang dagang dan piutang dagang yang terjadi akibat aktivitas CV. Srikaton Komputer, retur pejualan dan pembelian. Divisi gudang sebagai pemakai yang mengelola ketersediaan barang dagang.Dan divisi keuangan sebagai pemakai yang tugasnya melihat dan membaca laporan akuntansi dan keuangan yang menjadi acuan, pengambil kebijakan perusahaan. Aplikasi Penjualan dan Pembelian ini dapat melakukan pencatatan aktivitas penjualan dan pembelian secara tunai dan kredit, penyimpanan data konsumen dan supplier, data barang, dan aplikasi penjualan dan pembelian juga dapat membuat dan menampilkan jurnal umum dan khusus, membuat buku besar umum dan pembantu.

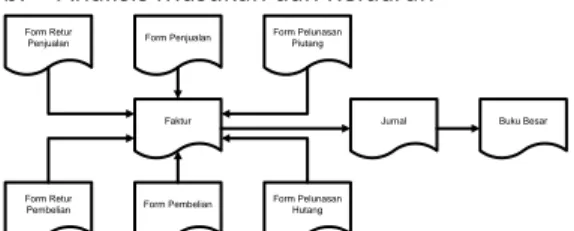

b. Analisis Masukan dan Keluaran

Form Retur

Penjualan Form Penjualan

Form Pelunasan Piutang

Form Retur

Pembelian Form Pembelian

Form Pelunasan Hutang

Faktur Jurnal Buku Besar

Gambar 3 Analisis Masukan dan Keluaran Dokumen

3.2.4. Analisis Pengguna

Aplikasi Penjualan dan Pembelian ini dipergunakan oleh divisi administrasi, keuangan, gudang CV. Srikaton Komputer. Pada aplikasi penjualan dan pembelian,divisi administrasi dapat melakukan tambah data konsumen, supplier, melihat daftar barang, melihat jurnal umum, mencatat aktivitas penjualan dan pembelian secara kredit ataupun tunai. Pada divisi gudang dapat menambah data barang baru, sedangkan divisi keuangan dapat melihat jurnal umum, jurnal khusus, buku besar umum, buku besar khusus. 3.2.5. Kebutuhaan Antarmuka Eksternal

a. Kebutuhan Antarmuka Perangkat Keras

Berikut ini merupakan spesifikasi minimum perangkat keras yang dibutuhkan dalam instalasi aplikasi ini:

Table 3 Kebutuhan Antarmuka Perangkat Keras

b. Kebutuhan Antarmuka Perangkat Lunak

Berikut ini merupakan spesifikasi minimum perangkat lunak yang dibutuhkan dalam instalasi aplikasi ini: 1) Mozilla Firefox 2) XAMPP 3.3 Perancangan 3.3.1 Perancangan sistem Div. Keuangan Div.Admin DFD Konteks dreamsoft

Data Transaksi Penjualan Daftar Konsumen Daftar Supplier Data Konsumen Data Supplier Kuitansi Penjualan Div. Gudang

Data Stok Barang Data Stok Barang Jurnal

Buku Besar

Input Data Barang

Data Pembelian Data Retur Pembelian

Data Retur Penjualan

3.4.1 Perancangan Basis Data 3.4.1.1 ERD konsumen barang pegawai id_pegeawai nama pass transaksi tercatat n 1 No_faktur tgl detil_kon sumen n 1 detil_bar ang n id_konsumen nama tlp alm Kode_barang nama hrg jml n sisa_bayar detil_aku n n akun 1 nama Kode_akun jatuh_tempo Gambar 5 ERD 3.4.1.2 Skema Relasi detil_barang PK no FK1 kode_barang FK2 no_faktur barang PK koba nama jml hrg hpp detil_konsumen PK no FK1 id_konsumen FK2 no_faktur konsumen PK id_kon nama tlp alm jurnal PK nofak tgl jatem sisa FK1 id_peg detil_akun PK no FK2 kode_akun FK1 no_faktur debit kredit akun PK kokun nama Pegawai PK id_peg nama pass

Gambar 6 Skema Relasi 3.4.1.3 Perancangan Struktur Rekening

Gambar 7 Struktur Rekening

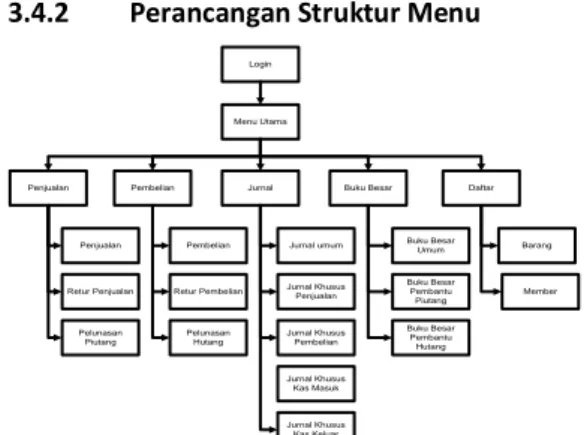

3.4.2 Perancangan Struktur Menu

Login

Menu Utama

Penjualan Pembelian Jurnal Daftar

Penjualan Retur Penjualan Pelunasan Piutang Pembelian Retur Pembelian Pelunasan Hutang Barang Member Jurnal umum Buku Besar

Umum Buku Besar Pembantu Piutang Jurnal Khusus Penjualan Jurnal Khusus Pembelian Jurnal Khusus Kas Masuk Jurnal Khusus Kas Keluar Buku Besar Buku Besar Pembantu Hutang

Gambar 8 Perancangan Struktur Antar Muka

3.4.3 Perancangan Antarmuka 3.4.3.1 Login

Gambar 9 Perancangan Antarmuka Login 3.4.3.2 Halman Utama

Gambar 10 Perancangan Antarmuka Halaman Utama

3.4.3.3 Penjualan, Pembelian

Gambar 11 Perancangan Antarmuka Penjualan dan Pembelian

3.4.3.4 Jurnal

Gambar 12 Perancangan Antarmuka Jurnal 3.4.4 Perancangan Tata Letak Dokumen

Keluaran

Gambar 13 Perancangan Tata Letak Dokumen Keluaran Kuitansi

Gambar 14 Perancangan Tata Letak Dokumen Keluaran Jurnal Umum

Gambar 15 Perancangan Tata Letak Dokumen Keluaran Buku Besar Pembantu Piutang

4. IMPLEMENTASI DAN PENGUJIAN 4.1 Implementasi Sistem

4.1.2 Implementasi File Basis Data

Gambar 16 Implementasi File Basis Data Akun

Gambar 17 Implementasi File Basis Data Barang

Gambar 18 Implementasi File Basis Data Divisi

Gambar 19 Implementasi File Basis Data Jurnal 4.1.3 Implementasi Antar Muka

Gambar 21 Implementasi Antar Muka Halamn Utama

Gambar 22 Implementasi Antar Muka Penjualan

Gambar 23 Implementasi Tata Letak Keluaran Pelunasan Piutang

Gambar 24 Implementasi Tata Letak Keluaran Jurnal Umum

Gambar 25 Implementasi Tata Letak Keluaran Buku Besar

Gambar 26 Implementasi Tata Letak Keluaran Kuitansi

4.2 Pengujian

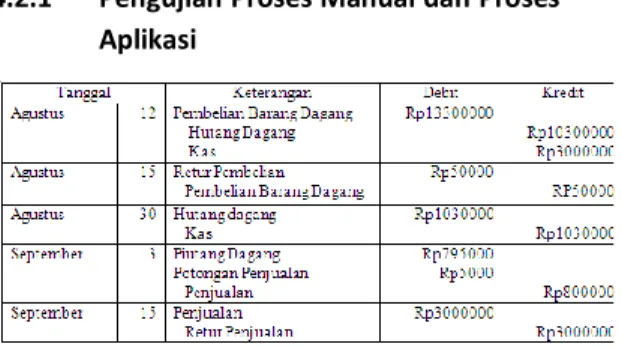

a. Tanggal 12 Agustus 2011, membeli dari supplier dengan kode supplier SUP-02, 5 buah monitor LCD dengan harga Rp2.500.000, dan 20 flashdisk dengan harga @Rp40.000, dibayar Rp 3.000.000 dengan no faktur 231, tanggal jatuh tempo 31 Agustus 2011. b. Tanggal 15 Agustus 2011, dikembalikan

2 buah mouse Logitech dari pembelian tanggal 11 Agustus.

c. Dan dilakukan pelunasan untuk no faktur 231, pada tanggal 30 Agustus 2011

d. Tanggal 3 September Dilakukan penjualan keyboard sebanyak 10 dengan harga @Rp80000 dengan no faktur PJ-109 secara kredit dengan potongan penjualan 5000, jatuh tempo 17 September 2011.

e.

Dilakukan retur pembelian oleh konsumen dengan id KON-99, 1 buah prosesor pada tanggal 15 September 20114.2.1 Pengujian Proses Manual dan Proses Aplikasi

Gambar 27 Pengujian Proses Manual

Gambar 28 Pengujian Aplikasi 4.2.2 Pengujian Fungsionalitas

Gambar 29 Pengujian Fungsionalitas login

Gambar 30 Pengujian Fungsionalitas Penjualan

Gambar 31 Pengujian Fungsionalitas Retur Penjualan

5. PENUTUP 5.1 Kesimpulan

Dari hasil pengerjaan aplikasi penjualan dan pembelian berbasis web, penulis menarik kesimpulan bahwa menjawab masalah yang dihadapi oleh CV. Srikaton Komputer dalam mengelola kegiatan pencatatan penjualan dan pembelian secara tunai dan terutama kredit yang menjadi masalah didalam CV. Srikaton. Dengan keluaran buku besar khusus aplikasi ini dapat memantau aktivitas piutang dan hutang yang terjadi didalam kegiatan CV. Srikaton Komputer.

5.2 Saran

Penulis menyadari bahwa aplikasi yang dibuat masih banyak kekurangan terutama didalam keamanan, dan tampilan, saran penulis guna memperbaiki aplikasi ini adalah

1. Memperbaiki keamanan dan tampilan aplikasi penjualan dan pembelian.

2. Menambah fitur-fitur akuntansi lainya.

REFERENSI

Afiah, Nunuy Nur. Implementasi Akuntansi Keuangan Pemerintah Daerah. Jakarta: Kencana Prenada Media Group, 2010. Betha Sidik dan Husni Iskandar Sidik Pohan.

Pemrograman WEB dengan HTML. Bandung: BI-OBSES, 2010.

Afiah, Nunuy Nur. Implementasi Akuntansi Keuangan Pemerintah Daerah. Jakarta: Kencana Prenada Media Group, 2010. Fathansyah. Basis Data. Bandung: BI-OBSES,

2007.

George H Bodnar dan William S Hopwood. Sistem Informasi Akuntansi. Yogyakarta: Andi, 2006.

Henry, S.E, M.SI. Laporan Keuangan. Jakarta: Kencana, 2009.

Nugroho, Bunafit. Aplikasi Pemograman Web Dinamis dengan PHP dan MySQL. Yogyakarta: Penerbit Gava Media, 2008.

Prasetyo, Eko. Pemrograman Web Php & MySQL. Yogyakarta: Graha Ilmi, 2008. Pressman, Roger S. Rekayasa Perangkat

Lunak. Yogyakarta: Andi, 2002.

Riyanto. Membuat Sendiri Sistem Informasi Penjualan dengan PHP dan MySQL. Yogyakarta: Gava Media., 2010.

Simamora, Henry. Akuntansi Basis Pengambilan Keputusan. Jakarta: Salemba Empat, 2000. Website : Amri, Drs Bursa. "http://118.96.151.46/kgi/konten_kgi/sm a/ekonomi/pdf." Drs http://118.96.151.46. 2004. http://118.96.151.46/kgi/konten_kgi/sma /ekonomi/pdf/BUKU%20BESAR%20PEMB ANTU.pdf.1 (accessed Mei 30, 2011). digilib.petra.ac.id. 2006. http://digilib.petra.ac.id/viewer.php?pag e=1&qual=high&submitval=next&fname= %2Fjiunkpe%2Fs1%2Feman%2F2006%2Fji unkpe-ns-s1-2006-31402244-9580-bej-chapter2.pdf&submit.x=18&submit.y=22 (accessed Juni 2, 2011).

Parno SKom., MMSI.

"power.lecture.ub.ac.id/files/2011/04." http://power.lecture.ub.ac.id. 2011. http://power.lecture.ub.ac.id/files/2011/ 04/DFD.pdf. (accessed 30 2011). Purbo, Onno W. http://docs.google.com/viewer?a=v&q=c ache:qKOyMdW25f0J:www.deptan.go.id/ pusdatin/admin/RB/Internet/Apa%2520b edanya%2520Internet.pdf+intranet+adala h&hl=id&gl=id&pid=bl&srcid=ADGEESiqZe McHSWm3k_3jtQJL2Ms132R5GsE8I67yUI Q0KjFngckvjLeBKY0HHKBoOwSwED5h_tk M_IwE2 (accessed Juli 14, 2011).

Rasman. "http://id.shvoong.com/writing-and-

speaking/2059087-penjualan-dan-penjualan-kredi." http://id.shvoong.com. 2010. http://id.shvoong.com/writing-and- speaking/2059087-penjualan-dan-penjualan-kredit (accessed Mei 30, 2011).