i

RENCANA KINERJA TAHUNAN

TAHUN 2018

BKAD KABUPATEN BANTUL

2018

ii

KATA PENGANTAR

Rencana Kinerja Tahunan ( RKT ) adalah merupakan penjabaran Dokumen Pelaksanaan Anggaran Organisasi Perangkat Daerah (DPA OPD)dengan berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) tahun yaitu tahun 2018.

Rencana Kinerja Tahunan ( RKT ) berisi materi rencana strategis, yang didalamnya memuat visi, misi, tujuan, sasaran, program dan kegiatan dengan memperhitungkan potensi, tantangan, peluang dan kendala yang dihadapi.

Dengan telah disusunnya Rencana Kinerja Tahunan ( RKT ) tahun 2018 ini diharapkan pelaksanaan tekhnis kegiatan pada Badan Keuangan dan Aset Daerah Kabupaten Bantul dapat lebih terencana, terpola dan terpadu.

iii

IKHTISAR EKSEKUTIF

Terselenggaranya good governance merupakan persyarat bagi setiap Pemerintah untuk mewujudkan aspirasi masyarakat dan mencapai tujuan serta cita – cita Bangsa Bernegara. Dalam rangka itu diperlukan pengembanan dan penerapan sitem pertanggung jawaban yang tepat, jelas dan legitimate sehingga penyelenggraan pemerintah dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bersih dan bertanggung jawab serta bebas dari korupsi, kolusi dan nepotisme.

BKAD Kabupaten Bantul sebagai salah satu perangkat daerah Kabupaten Bantul, berkewajiban menyusun Rencana Kinerja Tahunan ( RKT ) Tahun 2018 sebagai landasan dan pedoman operasional bagi BKAD Kabupaten Bantul dalam pelaksanaan kegiatan tahun 2018.

Dalam Rencana Kinerja Tahunan ini memuat tugas pokok, fungsi, dan tata kerja, SWOT, Sasaran, indikator, program, kegiatan yang ditetapkan oleh BKAD Kabupaten Bantul. Diakui bahwa dalam penetapan indikator belum menggambarkan pencapaian kualitas dari masing-masing kegiatan. Hal ini dikarenakan terbatasnya dokumen yang diandalkan untuk melakukan analisis, serta indikator-indikator kinerja yang belum reliabel sehingga belum mampu menilai ketercapaian masing-masing kegiatan dari aspek kualitasnya. Hambatan lain adalah tidak adanya sistem manajemen informasi yang memungkinkan untuk melakukan analisis dan penilaian terhadap efektifitas dan efisiensi atas kinerja BKAD Kabupaten Bantul

Diharapkan RKT ini merupakan informasi awal atas kinerja BKAD Kabupaten Bantul tahun 2018, sehingga tetap memberi manfaat. Setidaknya jika dilihat dari aspek akuntabilitas pengelolaan dan pemanfaatan anggaran yang diberikan kepada BKAD Kabupaten Bantul. Mengingat transparansi dalam pengelolaan anggaran adalah merupakan salah satu indikator bagi penyelenggaraan pemerintahan yang baik (good governance).

iv DAFTAR ISI

JUDUL ... i

KATA PENGANTAR ... ii

IKHTISAR EKSEKUTIF ... iii

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Pengertian Rencana Kinerja Tahunan ( RKT ) ... 1

B. Dasar Hukum ... 2

C. Tugas Pokok, Fungsi dan Tata Kerja ... 4

D. Kondisi Aktual ... 14

E. SWOT Tahun 2018 ... 15

BAB II SASARAN , INDIKATOR DAN PROGRAM ... 18

A. Sasaran dan Indikator Sasaran ... 18

B. Program dan Kegiatan ... 19

BAB I PENDAHULUAN

A. RENCANA KINERJA TAHUNAN ( RKT )

Rencana Kinerja Tahunan ( RKT ) BKAD Kabupaten bantul tahun 2018 merupakan dokuman yang berisi informasi tentang tingkat atau target kinerja berupa output dan atau outcome yang ingin diwujudkan oleh suatu organisasi pada satu tahun tertentu sebagai penjabaran Rencana Strategis tahun 2017-2021.

BKAD sesuai dengan kewenangan, tugas pokok fungsi dan tatakerja pada bidang pendapatan, pengelolaan keuangan dan aset daerah maka perlu meningkatkan kinerja pengelolaan keuangan daerah sebagai salah satu sasaran daerah. BKAD sesuai dangan pelimpahan wewenang dari Bupati Bantul selaku pemegang kekuasaan pengelolaan keuangan daerah yang mewakili pemerintah daerah dalam kepemilikan kekayaan daerah untuk menyelenggarakan pada aspek aspek tersebut maka BKAD bertekad untuk mewujudkan tatakelola keuangan daerah dilingkungan Pemerintah Kabupaten Bantul yang transparan dan akuntabel yang berbasis akrual dan bertekad untuk meningkatkan kemampuan keuangan daerah dalam rangka memperkuat otonomi daerah.

Uraian yang telah disebutkan di atas merupakan salah satu pelaksanaan dari program peningkatan dan pengelolaan keuangan daerah. Penyusunan Rencana Kinerja Tahunan BKAD Kabupaten Bantul Tahun 2018 merupakan pemenuhan kebutuhan aspek perencanaan kebijakan pelaksanaan tugas dalam kurun waktu 1 (satu) tahun ke depan sebagaimana dimaksud dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, pasal 19 ayat (4) serta dalam rangka mensinergiskan dan menselaraskan kebijakan Bupati Bantul terpilih yang tertuang dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Bantul Tahun 2016-2021 yang merupakan instrumen untuk mengukur tingkat pencapaian kinerja kepala OPD selama 1 (satu) tahun.

BKAD sebagai salah satu Satuan Kerja Perangkat Daerah wajib membuat Rencana Kinerja Tahunan (RKT) BKAD Kabupaten Bantul 2018 dalam rangka menuangkan program dan kegiatan dalam rangka menunjang implementasi kebijakan dengan menselaraskan sasaran strategisnya khususnya aspek pengawasan pembangunan, kemasyarakatan dan pemerintahan sebagaimana dimaksud dalam visi ke 1 (satu) Bupati Bantul terpilih yaitu Meningkatkan tata kelola pemerintahan yg baik, efektif, efisien dan bebas dari KKN melalui percepatan reformasi birokrasi

B. DASAR HUKUM

Sebagai institusi formal, keberadaan dan aktivitas BKAD Kabupaten Bantul mengacu kepada landasan hukum yang berlaku yaitu : 1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara RI Tahun 2003 Nomor 47, Tambahan Lembaran Negara RI Nomor 4355);

2. Undang-undang No. 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara RI Tahun 2004 Nomor 194 Tambahan Lembaran RI Nomor 4421);

3. Undang-undang No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

4. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587);

5. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

6. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah;

7. Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah, Tata Cara

Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 19, Tambahan Lembaran Negara Republik Indonesia Nomor 4815);

8. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

9. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92);

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

11. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Perencanaan Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 517);

12. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah (Berita Negara Republik Indonesia Tahun 2016 Nomor 547)

13. Peraturan Daerah Kabupaten Bantul Nomor 14 Tahun 2005 tentang Rencana Pembangunan Jangka Panjang Daerah Kabupaten Bantul Tahun 2006-2025 Sebagaimana Telah Diubah Dengan Peraturan Daerah Kabupaten Bantul Nomor 12 Tahun 2010;

14. Peraturan Daerah Kabupaten Bantul Nomor 13 Tahun 2007 tentang Penetapan Urusan Pemerintahan Wajib dan Pilihan Kabupaten Bantul; 15. Peraturan Daerah Kabupaten Bantul Nomor 24 Tahun 2008 tentang

tata Cara Penyusunan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah, Rencana Strategis Satuan Kerja Perangkat Daerah, Rencana Strategis Satuan Kerja Perangkat Daerah, dan Pelaksanaan Musyawarah Perencanaan Pembangunan Daerah;

16. Peraturan Daerah Kabupaten Bantul Nomor 10 tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah Kabupaten Bantul sebagaimana telah beberapa kali diubah dengan Peraturan Daerah Kabupaten Bantul Nomor 11 Tahun 2012;

17. Peraturan Daerah Kabupaten Bantul Nomor 12 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Bantul; 18. Peraturan Bupati Bantul Nomor 129 Tahun 2016 tentang Kedudukan,

Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Keuangan dan Aset Daerah Kabupaten Bantul;

19. Peraturan Daerah Kabupaten Bantul Nomor 11 Tahun 2016 tentang Rencana Pembangunan Jangka Menengah Daerah Kabupaten Bantul tahun 2016-2021.

C. TUGAS POKOK DAN FUNGSI

BKAD Kabupaten Bantul sebagai Organisasi Perangkat Daerah (OPD) dibentuk berdasarkan Peraturan Daerah Kabupaten Bantul Nomor 12 tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Bantul tertanggal 23 September 2016. Berlakunya Peraturan Daerah Kabupaten Bantul Nomor 12 tersebut menunjukkan adanya penataan organisasi perangkat daerah yang menyelenggarakan urusan administrasi keuangan daerah yang disesuaikan dengan kebutuhan, karakteristik, potensi, dan kemampuan daerah untuk mendukung terselenggaranya pemerintahan dan pembangunan di daerah. Pada Perda tersebut berdasarkan pemetaan urusan, Tipologi Perangkat Daerah Kabupaten Bantul maka nomenklatur Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah diubah atau diganti menjadi Badan Keuangan dan Aset Daerah dengan tipe A sebagai penunjang fungsi keuangan.

BKAD sebagai unsur penunjang yang menyelenggarakan urusan administrasi keuangan di bidang pendapatan, pengelolaan keuangan dan aset daerah dengan ketugasan untuk melaksanakan urusan rumah tangga Pemerintah Daerah dan tugas pembantuan di bidang pendapatan, pengelolaan keuangan dan aset daerah. Rincian ketugasan, fungsi dan tata kerja BKAD diatur dalam Peraturan Bupati Bantul Nomor 129 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, serta Tata Kerja Badan Keuangan dan Aset Daerah Kabupaten Bantul tertanggal 22 Desember 2016, dalam melaksanakan tugasnya BKAD mempunyai fungsi sebagai berikut:

1. Penyusun kebijakan teknis di bidang pendapatan keuangan dan aset; 2. pelaksanaan tugas dukungan teknis bidang pendapatan, keuangan dan

aset;

3. pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis bidang pendapatan, keuangan dan aset;

4. pembinaan teknis penyelenggaraan fungsi penunjang bidang pendapatan, keuangan dan aset;

5. pelaksanaan fungsi Pejabat Pengelola Keuangan Daerah;

6. pelaksanaan fungsi Pejabat Penatausahaan Barang Milik Daerah; 7. pelaksanaan fungsi Pembina Pengelola Badan Layanan Umum Daerah

(BLUD);

8. Melaksanakan kesekretariatan BKAD; dan

9. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

Berdasarkan fungsi sebagaimana tersebut diatas, BKAD sebagai organisasi perangkat daerah yang memperoleh kewenangan dari Bupati Bantul sebagai kepala Pemerintahan Daerah selaku pemegang kekuasaan pengelolaan keuangan daerah dan sebagai yang mewakili pemerintah daerah dalam kepemilikan kekayaan daerah untuk melaksanakan pengelolaan keuangan dan aset daerah sesuai dengan urusan pemerintahan yang ditangani. Dalam pengelolaan keuangan daerah Bupati Bantul melimpahkan kewenangan pengelolaan keuangan daerah kepada yaitu sebagai berikut:

2. Kepala OPD (Satuan Kerja Pengelola Keuangan Daerah) selaku PPKD (Pejabat Pengelola Keuangan Daerah); dan

3. Kepala OPD selaku pengguna anggaran/pengguna barang.

Sedang Bupati Bantul sebagai yang mewakili pemerintah daerah dalam kepemilikan kekayaan daerah telah melimpahkan ketugasan kepada Sekretaris Daerah selaku pengelola barang daerah yang dibantu oleh BKAD sebagai pembantu pengelola barang daerah. Dengan demikian BKAD dipimpin oleh Kepala Badan yang memiliki tiga fungsi yang melekat yaitu sebagai:

1. Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku Pejabat Pengelola Keuangan Daerah;

2. Pembantu pengelola barang daerah (Sekretaris Daerah sebagai Pengelola Barang Daerah); dan

3. Pengguna anggaran/pengguna barang daerah.

Pelimpahan wewenang tersebut ditetapkan dengan keputusan Bupati Bantul berdasarkan prinsip pemisahan kewenangan antara yang memerintahkan, menguji, dan yang menerima atau mengeluarkan uang. BKAD memiliki peran yang strategis dalam penyelenggaraan pelayanan pada bidang pendapatan, pengelolaan keuangan dan aset daerah di Pemerintah Kabupaten Bantul memiliki tekad untuk menciptakan akuntabilitas dalam tata kelola keuangan dan aset daerah dengan meningkatkan pendapatan asli daerah sebagai upaya memperkuat otonomi daerah. Selain itu BKAD juga sebagai penentu dalam memberi gambaran untuk menyusun kebijakan pengelolaan keuangan daerah, melaksanakan fungsi sebagai Bendahara Umum Daerah (BUD), pengelolaan barang milik daerah dan koordinator pada pendapatan daerah.

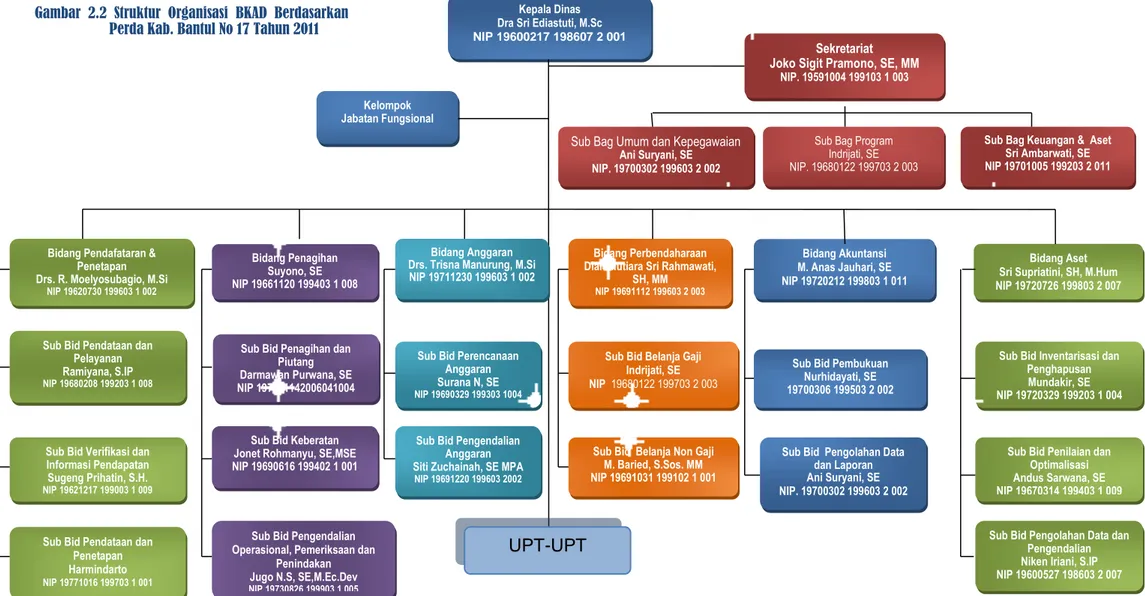

Dalam melaksanakan tugas pokok dan fungsi diatas Badan Keuangan dan Aset Daerah Kabupaten Bantul terdapat susunan organisasi yang terdiri dari :

1. Kepala Badan; 2. Sekretariat;

3. Bidang Pendaftaran dan Penetapan; 4. Bidang Penagihan;

6. Bidang Perbendaharaan; 7. Bidang Akuntansi;

8. Bidang Aset; 9. UPT Badan;

10. Kelompok Jabatan Fungsional.

Adapun tugas dari masing-masing Sekretariat dan Bidang adalah sebagai berikut :

1. SEKRETARIAT BKAD

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan. Tugas : Melaksanakan kesekretariatan dan pengkoordinasiaan pelaksanaan tugas satuan organisasi di lingkungan BKAD

Fungsi :

a. Menyusun rencana kerja sekretariat;

b. Merumuskan kebijakan teknis kesekretariatan;

c. Memberi dukungan adminstrasi yang meliputi kepegawaian, ketatausahaan, keuangan, kerumahtanggaan, kerjasama,hukum, organisasi dn tata laksana, hubungan masyarakat, kearsipan dan dokumentasi;

d. Pengelolaan barang milik daerah;

e. Pengkoordinasian pelaksanaan tugas satuan organisasi di lingkungan BKAD;

f. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi BKAD;

g. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi Sekretariat; dan

h. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Sekretariat terdiri dari 3 Sub Bagian yaitu : a. Sub Bagian Program;

b. Sub Bagian Umum dan Kepegawaian; dan c. Sub Bagian Keuangan dan Aset.

2. Bidang Pendaftaran dan Penetapan

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan pelaksanaan dukungan teknis bidang pendapatan daerah.

Fungsi :

a. Menyusun rencana kerja Bidang;

b. Merumuskan kebijakan teknis bidang Pendapatan Daerah; c. Pelaksanaan dukungan teknis bidang pendapatan daerah;

d. Pemantauan, evaluasi, pelaporan teknis bidang pendapatan daerah; e. Pembinaan teknis bidang pendapatan daerah;

f. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi Bidang; dan

g. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Pendaftaran dan Penetapan terdiri dari 3 Sub Bidang yaitu : a. Sub Bidang Pendaftaran dan pelayanan;

b. Sub Bidang Verifikasi dan Informasi Pendapatan; dan c. Sub Bidang Pendataan dan Penetapan.

3. Bidang Penagihan

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan pelaksanaan dukungan teknis penagihan pajak daerah dan pengelolaan piutang pajak daerah, pemprosesan permohonan keringanan/keberatan pajak daerah serta pengendalian operasional, pemeriksaaan dan penindakan pajak daerah dan pengendalian retribusi daerah.

Fungsi :

a. Menyusun rencana kerja Bidang;

b. Penyelenggaraan dan pengoordinasian penagihan pajak daerah dan pengelolaan piutang pajak daerah, pemprosesan permohonan keringanan/keberatan pajak daerah serta pengendalian operasional,

pemeriksaan dan penindakan pajak daerah dan pengendalian retribusi daerah;

c. Pelaksanaan tindaklanjut surat pengurangan / keringanan, keberatan dan banding, pengendalian operasional, pemeriksaan dan penindakan di bidang pajak daerah;

d. Pelaksanaan evaluasi tunggakan pajak daerah, penghapusan piutang, penundaan pembayaran, angsuran tunggakan, pengurangan/keringanan, keberatan dan banding pengendalian operasional, pemeriksaan dan penindakan di bidang pajak daerah; e. Pengoordinasian pelaksanaan, pemberdayaan, pengawasan dan

pengendalian retribusi daerah;

f. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi di bidang; dan

g. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Penagihan terdiri dari 3 Sub Bidang yaitu : a. Sub Bidang Penagihan dan Piutang;

b. Sub Bidang Keberatan; dan

c. Sub Bidang Pengendalian Operasional, Pemeriksaan dan Penindakan.

4. Bidang Anggaran

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan dukungan teknis bidang anggaran.

Fungsi :

a. Menyusun rencana kerja Bidang;

b. Merumuskan kebijakan dan pedoman pelaksanaan APBD; c. Penyelenggaraan pengendalian pelaksanaan APBD;

d. Koordinasi penyusunan rancangan APBD dan Perubahan APBD; e. Penerbitan Dokumen Pelaksanaan Anggaran / Dokumen Pelaksanaan

Perubahan Anggaran DPA / DPPA SKPD dan Surat Penyediaan Dana (SPD);

f. Penyusunan Analisa Standar Belanja (ASB) dan Standar Harga Barang dan Jasa (SHBJ);

g. Penyusunan Anggaran Kas;

h. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi di bidang; dan

i. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Anggaran terdiri dari 2 Sub Bidang yaitu : a. Sub Bidang Perencanaan Anggaran; dan b. Sub Bidang Pengendalian Anggaran.

5. Bidang Perbendaharaan

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan dukungan teknis bidang Perbendaharaan.

Fungsi :

a. Menyusun rencana kerja Bidang;

b. Merumuskan kebijakan teknis bidang Perbendaharaan; c. Pengelolaan dan Penyaluran gaji ASN;

d. Penyelenggaraan kebijakan manajemen investasi; e. Penerbitan Surat Perintah Pencairan Dana (SP2D); f. Pengendalian pencairan (APBD);

g. Pengoordinasian, pengendalian, dan pelaporan dana transfer;

h. Penyelenggaraan sekretariat Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi (TP-TGR);

i. Koordinasi dan pembnaan pengelolaan keuangan SKPD;

j. Penyelenggaraan pemotongan, penyetoran, dan pelaporan Iuran Wajib Pegawai (IWP), PPh Pasal 21 Gaji ASN, dan Tabungan Perumahan (Taperum) ASN;

k. Penyelenggaraan pembayaran iuran, dan pelaporan program Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM);

l. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi di bidang; dan

m. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Perbendaharaan terdiri dari 2 Sub Bidang yaitu : a. Sub Bidang Belanja Gaji; dan

b. Sub Bidang Belanja Non Gaji.

6. Bidang Akuntansi

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan dukungan teknis bidang Akuntansi.

Fungsi :

a. Menyusun rencana kerja Bidang;

b. Merumuskan kebijakan teknis bidang Perbendaharaan;

c. Penyelenggaraan penatausahaan pendapatan, belanja, dan pembiayaan secara sistematis dan kronologis seusia SAP;

d. Pengoordinasian laporan keuangan SKPD dan Tugas Pembantuan; e. Pengkoordinasian dan pembinaan penyusunan neraca SKPD; f. Penyelenggaraan rekonsiliasi bank dan evaluasi realisasi APBD; g. Penyelenggaraan penatausahaan keuangan selain kas;

h. Pembinaan dan pengesahan pengelolaan keuangan Badan Layanan Umum Daerah (BLUD);

i. Penyusunan laporan pertanggungjawaban pelaksanaan APBD;

j. Penyusunan dan evaluasi Standar Operasional Prosedur (SOP) sesuai bidang tugasnya;

k. Penyajian laporan realisasi anggaran dan laporan alur kas; l. Penyusunan laporan semesteran;

m. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas dan fungsi di bidang; dan

n. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Akuntansi terdiri dari 2 Sub Bidang yaitu : a. Sub Bidang Pembukuan; dan

7. Bidang Aset

Berkedudukan dibawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris

Tugas : Melaksanakan perumusan kebijakan teknis dan melaksanakan dukungan teknis Penatausahaan dan Pengelolaan Barang Milik Daerah. Fungsi :

a. Menyusun rencana kerja Bidang;

b. Merumuskan kebijakan teknis dan pedoman pengelolaan Barang Milik Daerah;

c. Penyelenggaraan Pengelolaan Barang Milik Daerah;

d. Pelaksanaan pemindahtanganan dan penghapusan barang milik daerah;

e. Pengkoordinasian penyusunan laporan pengelolaan barang milik daerah;

f. Pengoordinasian dan pembinaan pengelolaan barang milik daerah; g. Pengoordinasian inventarisasi dan verifikasi barang milik daerah; h. Pengamanan dan pemeliharaan barang milik daerah;

i. Pemanfaatan barang milik daerah;

j. Pengawasan dan pengendalian atas pengelolaan barang milik daerah; k. Pengoordinasian penyusunan rencana kebutuhan barang milik daerah; l. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas

dan fungsi di bidang; dan

m. Pelaksanaan tugas lain yang diberikan oleh kepala BKAD sesuai dengan tugas dan fungsinya.

Bidang Aset terdiri dari 3 Sub Bidang yaitu : a. Sub Bidang Inventarisasi dan Penghapusan; b. Sub Bidang Penilaian dan Optimalisasi; dan c. Sub Bidang Pengolahan Data dan Pengendalian.

Kepala Dinas Dra Sri Ediastuti, M.Sc NIP 19600217 198607 2 001

Sekretariat Joko Sigit Pramono, SE, MM

NIP. 19591004 199103 1 003

Sub Bag Umum dan Kepegawaian

Ani Suryani, SE NIP. 19700302 199603 2 002

Sub Bag Program Indrijati, SE NIP. 19680122 199703 2 003

Sub Bag Keuangan & Aset Sri Ambarwati, SE NIP 19701005 199203 2 011 Kelompok

Jabatan Fungsional

Bidang Pendafataran & Penetapan Drs. R. Moelyosubagio, M.Si NIP 19620730 199603 1 002 Bidang Penagihan Suyono, SE NIP 19661120 199403 1 008

Sub Bid Pendataan dan Pelayanan Ramiyana, S.IP

NIP 19680208 199203 1 008

Sub Bid Verifikasi dan Informasi Pendapatan Sugeng Prihatin, S.H.

NIP 19621217 199003 1 009

Sub Bid Pendataan dan Penetapan Harmindarto

NIP 19771016 199703 1 001

Sub Bid Penagihan dan Piutang Darmawan Purwana, SE NIP 197511142006041004

Sub Bid Keberatan Jonet Rohmanyu, SE,MSE NIP 19690616 199402 1 001

Sub Bid Pengendalian Operasional, Pemeriksaan dan

Penindakan Jugo N.S, SE,M.Ec.Dev

NIP 19730826 199903 1 005

Bidang Perbendaharaan Dian Mutiara Sri Rahmawati,

SH, MM NIP 19691112 199603 2 003 Bidang Akuntansi M. Anas Jauhari, SE NIP 19720212 199803 1 011 Bidang Aset Sri Supriatini, SH, M.Hum NIP 19720726 199803 2 007 Bidang Anggaran

Drs. Trisna Manurung, M.Si NIP 19711230 199603 1 002

Sub Bid Perencanaan Anggaran Surana N, SE

NIP 19690329 199303 1004

Sub Bid Pengendalian Anggaran Siti Zuchainah, SE MPA

NIP 19691220 199603 2002

Sub Bid Belanja Gaji Indrijati, SE NIP 19680122 199703 2 003

Sub Bid Belanja Non Gaji M. Baried, S.Sos. MM NIP 19691031 199102 1 001

Sub Bid Pembukuan Nurhidayati, SE 19700306 199503 2 002

Sub Bid Pengolahan Data dan Laporan Ani Suryani, SE NIP. 19700302 199603 2 002

Sub Bid Inventarisasi dan Penghapusan Mundakir, SE NIP 19720329 199203 1 004

Sub Bid Penilaian dan Optimalisasi Andus Sarwana, SE NIP 19670314 199403 1 009 Sub Bid Pengolahan Data dan

Pengendalian Niken Iriani, S.IP NIP 19600527 198603 2 007

UPT-UPT Gambar 2.2 Struktur Organisasi BKAD Berdasarkan

1 D. KONDISI AKTUAL

Kondisi aktual BKAD Kabupaten Bantul dalam melaksanakan tupoksinya adalah masih terdapat beberapa hambatan dan permasalahan yang dijumpai oleh BKAD sebagai berikut : :

1. Hasil pemeriksaan BPK terhadap kinerja kesiapan pemerintah daerah dalam penerapan Standar Akuntansi Pemerintahan (SAP) berbasis akrual dalam rangka menyusun pertanggungjawaban APBD tahun 2015 adalah belum terdapat strategi komprehensif dalam penerapan pelaporan keuangan berbasis akrual yang dicantumkan dalam dokumen perencanaan (Renstra BKAD);

2. Peralihan dalam tata kelola keuangan daerah berdasarkan standar akuntansi pemerintah dari berbasis kas menuju standar akuntansi pemerintah berbasis akrual;

3. Belum optimalnya penyerapan belanja daerah yang dipengaruhi belum konsisten SKPD yang dalam melaksanakan kegiatan dengan rencana yang telah dituangkan dalam DPA SKPD, sehingga penyerapan dana sebagian besar di akhir tahun anggaran;

4. Belum terwujudnya kehormanisan informasi antara pengelola keuangan dan pengelola barang di masing-masing SKPD/Unit Kerja;

5. Belum maksimalnya SDM pengelola barang milik daerah di masing-masing SKPD/Unit Kerja;

6. Masih terdapat beberapa SKPD/Unit Kerja belum menganggap pengurusan barang milik daerah sebagai hal penting dan menjadi prioritas;

7. Tata kelola barang milik daerah di masing-masing SKPD/Unit Kerja belum dapat memberi kontribusi yang maksimal terhadap keakuratan data BMD; 8. SKPD/Unit Kerja dalam menyusun RKBMD (Rencana Kebutuhan Barang

Milik Daerah) dan RKPBMD (Rencana Kebutuhan Pemeliharaan Barang Milik Daerah) belum disesuaikan dengan kebutuhan;

2

9. Belum optimalnya penerapan manajemen aset di masing-masing SKPD/Unit Kerja atau belum terwujudnya tata kelola aset daerah yang tertib administrasi dari perencanaan sampai dengan pemanfaatan aset daerah; 10. Kesadaran wajib pungut pajak dan retribusi masih rendah;

11. Belum adanya database potensi pendapatan daerah;

12. Database Sismiop tidak valid meliputi data wajib pajak PBB, objek pajak PBB dan peta PBB;

13. Belum terkoordinirnya penanganan pendapatan secara menyeluruh dan terintegrasi;

14. Pengalihan pajak PBB P2 dan BPHTB dari Pemerintah Pusat pada kabupaten/kota tanpa dilengkapi data wajib pajak yang akurat menyebabkan banyak piutang yang sulit ditagih.

E. SWOT Tahun 2018

Prediksi keadaan Badan Keuangan Aset Daerah Kabupaten Bantul secara menajerial menurut teori SWOT dapat dikemukakan sebagai berikut : 1. Faktor Internal

a) Kekuatan

- Sarana Prasarana yang memadai

- Adanya peraturan sebagai dasar dalam melaksanakan pengelolaan keuangan dan aset daerah

- Adanya aplikasi dalam pengeloaan keuangan baik Simda Keuangan, Simda Barang , SISMIOP dan sebagainya

b) Kelemahan

- Adanya keterbatasan SDM yang memahami akuntansi pemerintahan yang berbasis akkrual

- Dukungan anggaran dan sarana/prasarana kerja belum memadai - Instrumen ASB belum digunakandalam penyusunan RKA

- Pengelolaan BMD belum optimal - Penyerapan belanja belum optimal.

3 2. Faktor Eksternal

a) Peluang

- Komitmen Pemerintah Kabupaten untuk mempertahankan Opini WTP atas pemeriksaan BPK terhadap LKPD

- Pseatnya perkembangan tehnologi informasi - Pertumbuhan ekonomi yang stabil

- Diberlakukannya undang-undang nomor 28 tahun 2009

- Komitmen tinggi dari pimpinan untuk mempercepat pelaksanaan reformasi birokrasi dan pemberantasan KKN dalam rangka terciptanya good governance

b) Ancaman

- Aturandari pemerintah pusat yang sering mengalami perubahan yang sangat cepat

- Masih terdapat ketidakkonsistenan dari SKPD dalam melaksanakan kegiatan sesuai dengan rencana

- Masih kurangnya kesadaran dari wajib pajak

Dari faktor internal dan faktor eksternal kemudian diinterasikan dengan mengeluarkan pemetaan prediksi dan pemetaan interaktif yaitu sebagai berikut :

1. Pemetaan kekuatan untuk memanfaatkan peluang

a. Penerapan SAP berbasis akrual dalam pengelolaan keuangan daerah b. Meningkatkan kualitas SDM perencanaan pada masing-masing SKPD. c. Pemanfaatan tehnologi tepat guna pendukung kegiatan pengelolaan

keuangan

d. Optimalisasi sumber-sumber PAD

2. Pemetaan dengan perkecil kelemahan dengan memanfaatkan peluang : a. Diklat tentang perncanaan .

b. Aplikasi SIMDA keuangan dan SIMDA BMD dari BPKP c. Ekstensifikasi dan intensifikasi paak dan retribusi daerah. 3. Pemetaan kekuatan untuk menghindari ancaman

4 a. Meningkatkan SDM pengelola BMD

b. Mengintegrasikan pengelolaan BMD dengsn pemanfaatan tehnologi c. Optimalissasi sumber-sumber PAD

d. Meningkatkan kualitas SDm pengelolaan keuangan daerah e. Meningkatkan komitmen dan konsistensi semua pihak terkait. 4. Pemetaan dengan perkecil kelemahan dan hindari ancaman

a. Meningkatkan kualitas SDM secara menyeluruh

b. Mengoptimalkan fungsi koordinasi dan fasilitasi penyelenggaraan Pemerintah Daerah

c. Mengoptimalkan sarana dan prasarana serta dana dalam pelaksanaan tugas.

5 BAB II

SASARAN, INDIKATOR SASARAN, PROGRAM DAN KEGIATAN

A. SASARAN DAN INDIKATOR SASARAN

Sasaran dalam Rencana Kinerja Tahunan ( RKT ) adalah sasaran yang telah ditetapkan pada Renstra, yang dipilih sesuai dengan sasaran untuk tahun yang bersangkutan, dengan disertai indikator dan rencana tingkat capaiannya ( targetnya ). Indikator sasaran merupakan ukuran keberhasilan, prestasi (performance ) sehingga kalau tercapai dapat menjadi kebanggaan dan kalau belum tercapai dapat dijadikan cambuk memacu prestasi dimasa berikutnya.

Adapun sasaran dan indikator kinerja BKAD Kabupaten Bantul tahun 2018 adalah sebagai berikut :

No Sasaran

Strategis

Indikator Kinerja Target

1 Meningkatkan Pengelolaan Keuangan Daerah

Opini BPK RI atas LKPD Kabupaten Bantul tahun n-1

1

2 Meningkatnya Temuan Yang

ditindaklanjuti

1. Persentase PAD terhadap Pendapatan Daerah

23%

2. Persentase PAD terhadap Belanja Daerah 18% 3 Meningkatkan penyerapan anggaran belanja pemerintah

Percepatan Belanja Pemerintah daerah

6 B. PROGRAM DAN KEGIATAN

Adapun rencana program dan kegiatan yang akan dilaksanakan BKAD Kabupaten Bantul tahun 2018 adalah sebagai berikut :

Program Anggaran Keterangan

1. Program Peningkatan Pengelolaan Keuangan Daerah

2. Program Pengelolaan Barang Daerah

5.656.184.337,00

782.799.008,00

7 BAB III PENUTUP

Rencana Kinerja Tahunan ( RKT ) merupakan tindak lanjut dari implementasi Rencana Strategis ( Renstra ) Badan Keuangan dan Aset Daerah Kabupaten Bantul, yang telah disusun untuk masa 5 ( lima ) tahun.

Untuk mewujudkan semua yang telah direncanakan dalam Rencana Kinerja Tahunan ( RKT ) Tahun 2018 ini, diperlukan dengan tekat dan semangat untuk mensukseskan pembangunan di Kabupaten Bantul dengan dukungan dari semua pihak sesuai tugas pokok dan fungsi Badan Keuangan dan Aset Daerah Kabupaten Bantul.

Demikian Rencana Kinerja Tahunan (RKT) disampaikan, tentu saja masih belum sempurna dan belum sepenuhnya sesuai dengan harapan pengguna informasi. Oleh karena itu upaya meningkatkan kualitas rencana kinerja tahunan ini akan dilakukan secara terus menerus semoga bermanfaat serta perbaikan berkelanjutan sangat diperlukan demi suksesnya program dan kegiatan BKAD Kabupaten Bantul tahun 2018.