Konsep diversifikasi seringkali diilustrasikan

dengan perkataan “jangan menaruh telur pada satu keranjang”(don’t put your eggs in one

basket).

Pembicaraan dimulai dengan membicarakan

karakteristik diversifikasi, bagaimana diversifikasi bisa mengurangi risiko.

Pembicaraan dilanjutkan dengan membicarakan aspek lain, yaitu sinergi, yang perlu diperhatikan jika perusahaan melakukan diversifikasi produk.

EFEK DIVERSIFIKASI

PORTOFOLIO

Menggunakan analisis statistik

Melihat diversifikasi dalam konteks

portofolio dengan aset yang

independen

Melihat diversifikasi dalam konteks

portofolio dengan aset yang dependen

(berkorelasi satu sama lain)

Misalkan kita mempunyai portofolio dengan N aset yang independent satu sama lain. Risiko aset

diukur dengan standar deviasi, sehingga tingkat keuntungan aset yang diharapkan dan risiko

aset tersebut adalah:

Tingkat keuntungan yang diharapkan = E(Ri) = E(R1), …, E(RN)

Risiko aset = i = 1, …, N

ASET INDEPENDEN

SATU SAMA LAIN

Tingkat keuntungan yang diharapkan untuk portofolio tersebut dan risikonya adalah:

E(RP) = (1/N) R1 + ….. + (1/N) RN

= (R1 + ….. + RN ) / N

P2 = (1/N)2 12 + .. + (1/N)2 N2 + 2 (1/N) (1/N) 12 + .. + 2 (1/N) (1/N) ij dimana i≠j

E(RP) = tingkat keuntungan yang diharapkan untuk portofolio

R1..N = tingkat keuntungan aset 1 sampai N

P2 = varians portofolio atau standar deviasi dikuadratkan

ij = kovarians antara saham i dengan j

Karena aset tersebut independent satu sama lain, maka kovarians antar aset sama dengan nol. Dengan demikian formula di atas bisa

disederhanakan lagi menjadi:

P2 = (1/N)2 12 + .. + (1/N)2 N2

P2 = (1/N)2 ( 12 + .. + N2 )

Misalkan aset tersebut sama satu sama lainnya (identically distributed), maka risiko tersebut sama, dan bisa dituliskan sebagai berikut ini.

12 = 22 = N2 = 2

Sehingga risiko portofolio bisa dituliskan sebagai berikut ini.

P2 = (1/N)2 ( N12 )

Apa artinya?

Risiko portofolio (diukur melalui variansnya) adalah varians aset individual dibagi dengan jumlah aset (N) dalam portofolio.

Hasil tersebut menunjukkan bahwa jika N

menjadi semakin besar, maka risiko portofolio akan semakin turun. Jika N mendekati tidak terhingga (N → ∞), maka risiko portofolio akan menjadi nol.

Dengan kata lain, kita mempunyai portofolio dengan tingkat keuntungan yang pasti (tidak ada kemungkinan penyimpangan).

Tabel 2. Efek Diversifikasi (Aset Independen)

Jumlah Aset

Risiko

(standar deviasi)

Risiko

(Varians)

1

178,5357

31.875

10

17,85357

3.187,5

100

1,785357

318.75

1000

0,178536

31,875

10000

0,017854

3,1875

100000

0,001785

0,31875

Tidak terhingga

0

0

Misal kita mempunyai portofolio dimana setiap aset mempunyai standar deviasi=178,5.

Berapa risiko portofolio jika terdiri dari 1 aset, 10, sampai tidak terhingga?

Bagan 1. Efek Diversifikasi (Aset Independen) Risiko

ASET BERKORELASI

(DEPENDEN) SATU SAMA LAIN

Kita mempunyai portofolio yang terdiri dari N

aset, tetapi aset tersebut berkaitan (berkorelasi, atau tidak independent) satu sama lain.

Tingkat keuntungan portofolio yang diharapkan E(RP) = (1/N) R1 + ….. + (1/N) RN = (R1 + ….. + RN ) / N Risiko portofolio: P2 = (1/N)2 12 + .. + (1/N)2 N2 + 2 (1/N) (1/N) 12 + .. + 2 (1/N) (1/N) ij dimana i≠j

Perhatikan bahwa karena aset-aset

tersebut tidak independent satu sama lain,

maka ada kovarians atau korelasi antar

aset.

Karena itu, term kedua (yang memuat

kovarians antar aset) tidak bisa

dihilangkan.

Risiko portofolio dalam situasi adalah

penjumlahan dari varians setiap aset

dengan kovarians antar aset.

Bagan 2. Komponen Risiko Portofolio (Aset Tidak Independen)

12 12 13 13 14 22 23 24 25 32 34 35 42 45 52

Misalkan kita mempunyai portofolio yang terdiri dari lima aset. Total risiko aset tersebut bisa dituliskan sebagai berikut ini (dimana N=5).

P2 = [ (1/N)2 12 + (1/N)2 22 + (1/N)2 32 + (1/N)2 42 + (1/N)2 52 ] + [2 (1/N) (1/N) 12 + 2 (1/N) (1/N) 13 + 2 (1/N) (1/N) 14 +2 (1/N) (1/N) 15 +2 (1/N) (1/N) 23 + 2 (1/N) (1/N) 24 +2 (1/N) (1/N) 25 +2 (1/N) (1/N) 34 +2 (1/N) (1/N) 35 + 2 (1/N) (1/N) 45 ]

Perhatikan jumlah komponen dalam risiko portofolio

tersebut adalah 5 varians dan 20 kovarians. Misalkan varians dan kovarians tersebut adalah sama besarnya, maka formula di atas bisa disederhanakan menjadi

berikut ini.

Formula di atas bisa digeneralisir untuk

portofolio dengan N aset. Risiko portofolio

dengan N aset bisa dituliskan sebagai

berikut ini.

P2 = [ (1/N)2 (N

i2) ] +

[ 2 (1/N)2 (N(N – 1)/2)

ij ) ]

Formula di atas bisa disederhanakan lebih

lanjut menjadi berikut ini.

Jika N → ∞ (semakin besar), maka

komponen pertama akan mendekati nol,

karena nilai 1/N akan mendekati nol.

Tetapi nilai [(N – 1)/N] akan mendekati 1

jika N semakin besar (N → ∞ ).

Dengan kata lain, jika N semakin besar,

untuk portofolio dengan aset yang

berkorelasi satu sama lain, risiko portofolio

tersebut tidak menjadi nol, tetapi akan

mendekati konstanta tertentu, yaitu

rata-rata kovarians antar saham.

Tabel 3. Efek Diversifikasi (Aset Tidak Independen)

Jumlah Aset

Term Pertama

[ (1/N)

i

2]

Term Kedua

[ (N – 1)/N)

ij ) ]

Varians Total

1

2.500

0

2500

10

250

225

475

100

25

247,5

272,5

1.000

2,5

249,75

252,25

10.000

0,25

249,975

250,225

100.000

0,025

249,9975

250,0225

Tidak terhingga

0

250

250

Misalkan portofolio yang terdiri dari aset yang sama

risikonya, korelasi antar aset juga sama, seperti berikut ini:

Bagan 3. Efek Diversifikasi (Aset Tidak Independen)

Risiko

Risiko Total, Risiko Sistematis, dan

Risiko Tidak Sistematis

Teori portofolio yang dikembangkan oleh

Markowitz (1952, 1959), Sharpe (1963,

1964), Lintner (1965), dan lainnya,

memberikan pandangan baru mengenai

karakteristik risiko dan portofolio.

Markowitz mengembangkan model dua

parameter, yaitu rata-rata keuntungan

(mean) dan deviasi standar dari mean

keuntungan tersebut

.

Sharpe (1963) mengembangkan model

indeks tunggal. Dengan menggunakan

model tersebut, Sharpe bisa

mendekomposisi risiko total (yaitu deviasi

standar) ke dalam risiko unik perusahaan

(risiko yang bisa dihilangkan melalui

diversifikasi, atau disebut juga sebagai

risiko tidak sistematis), dan risiko pasar

(risiko yang tidak bisa dihilangkan melalui

diversifikasi, atau disebut juga risiko

Bagan 4. Risiko Total, Sistematis, dan Tidak Sistematis

Risiko portofolio

Risiko Yang Bisa dihilangkan Risiko Melalui diversifikasi

Total (Risiko Tidak Sistematis, σe2 )

( σ2 )

Risiko yang tidak bisa dihilangkan melalui Diversifikasi (risiko sistematis, beta, b )

Ilustrasi Risiko Yang Bisa dan Yang

Tidak Bisa Didiversifikasikan

Misal kita memegang saham perusahaan Astra. Kemudian terjadi kebakaran pabrik perusahaan tersebut, yang mengakibatkan penurunan

keuntungan perusahaan tersebut. Risiko sistematis atau tidak sistematis?

Misal kita memegang saham Astra dan

Indomobil, kemudian terjadi resesi di Indonesia. Kedua perusahaan tersebut mengalami

kerugian, sehingga portofolio kita merugi. Risiko sistematis atau tidak sistematis?

Dekomposisi Risiko Total

σi2=

b

i2 σM2 + σe2

dimana

σi2= Varians atau deviasi standar

dikuadratkan dari return aset i

b

i = Risiko sistematis aset i

σM2 = Varians atau deviasi standar

dikuadratkan dari return pasar (market)

σe2

= Varians error atau risiko

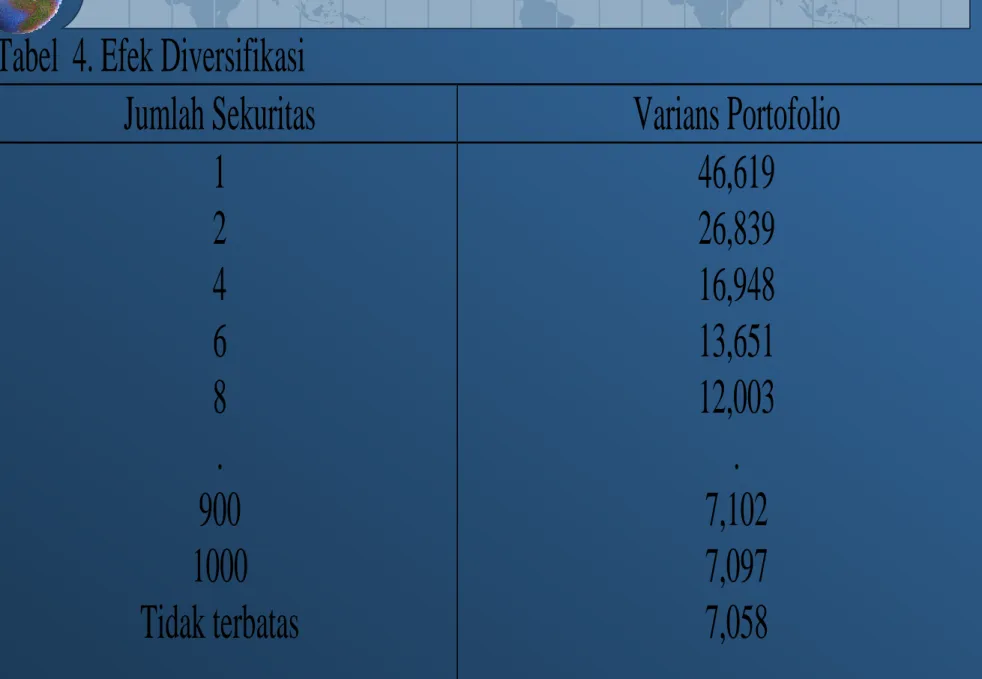

Tabel 4. Efek Diversifikasi

Jumlah Sekuritas

Varians Portofolio

1

2

4

6

8

.

900

1000

Tidak terbatas

46,619

26,839

16,948

13,651

12,003

.

7,102

7,097

7,058

PERTIMBANGAN LAIN

Konsep diversifikasi murni sesuai dengan

portofolio instrumen keuangan, asuransi, dan sejenisnya

Dalam konteks bisnis, logika diversifikasi semacam itu tidak bisa sepenuhnya

dilakukan, karena ada banyak pertimbangan lain yang harus diperhitungkan.

Pertimbangan lain diperlukan dalam hal ini. Pertimbangan penting dalam situasi tersebut adalah potensi sinergi dari perluasan lini

Skala Ekonomi

Skala ekonomi berangkat dari filosofi “lebih besar, lebih baik”.

Sebagai contoh, jika kita memesan barang dalam jumlah besar, kita akan memperoleh potongan kuantitas, atau harga yang lebih rendah. Jika kita ingin menyewa tenaga profesional, maka volume penjualan

perusahaan harus cukup besar untuk bisa memanfaatkan tenaga profesional tersebut. Jika ukuran perusahaan terlalu kecil,

penggunaan tenaga profesional tidak cukup efisien karena tidak bisa dimanfaatkan

Bagan 5. Kurva Biaya Rata-Rata (Average Cost)

Biaya rata-rata

Increasing return to scale

Decreasing return to scale

Constant return to scale

Tabel 5. Return to Scale untuk Beberapa Sektor Usaha

Sektor Usaha

Return to

scale

Sektor usaha Return to

scale Furnitur Kimia Printing Makanan, minuman Plastik, karet Instrumen Kayu Pakaian Kulit 1,11 1,09 1,08 1,07 1,06 1,04 1,04 1,04 1,04 Stone, clay Logam Mesin elektrik Peralatan transport Mesin non elektrik Tekstil

Kertas dan pulp Logam utama Minyak (petroleum) 1,03 1,03 1,03 1,02 1,02 1,00 0,98 0,96 0,95

Sumber: Moroney, J, Cobb-Douglas Production Functions and Return to Scale in US Manufacturing Industry, Western

Skope Ekonomi

(economies of scope)

Skope ekonomi mengacu pada sinergi

yang bisa diperoleh jika perusahaan

memproduksi dua produk atau lebih

dengan menggunakan input yang sama.

Secara umum, skope ekonomi akan

diperoleh jika biaya gabungan lebih

kecil dibandingkan dengan penjumlahan

biaya individual, seperti berikut ini.

Banyak contoh bagaimana skope ekonomi bisa diperoleh. Sebagai contoh, banyak perusahaan elektronik

menggunakan merek tunggal untuk banyak produk

mereka. Sony, Panasonic, memproduksi banyak produk elektronik, mulai dari televisi, radio, telepon, CD player. Dengan satu merek, mereka hanya perlu mengiklankan sekali dengan menonjolkan merek mereka; tidak perlu mengiklankan setiap produknuya. Konsumen diharapkan sudah langsung mengenali merek tersebut, sehingga

ketika mereka melihat produk tertentu di toko, mereka sudah langsung mengenali produk tersebut.

Bandingkan jika mereka mempunyai merek yang berbeda untuk setiap produknya (TV mempunyai merek sendiri, telepon mempunyai merek sendiri, dst). Mereka terpaksa akan mengiklankan produk-produk mereka secara

terpisah, yang akan meningkatkan biaya iklan secara signifikan.

Jika produk yang digabungkan terlalu banyak, ada kemungkinan terjadinya dis-economies of scope. Dalam situasi tersebut gabungan dari beberapa produk akan meningkatkan biaya produksi, lebih tinggi dibandingkan jika

memproduksi produk tersebut secara terpisah, seperti terlihat berikut ini.

AC(1 + 2 + 3) > AC(1) + AC(2) + AC(3)

Dalam situasi tersebut, produk yang dikerjakan bersama sudah saatnya dikurangi.

Bagaimana skala ekonomi dan skope ekonomi di perbankan? Studi di Amerika Serikat menunjukkan bahwa kurva biaya rata-rata perbanka di AS menunjukkan kurva berbentuk U yang agak mendatar (flat). Bank dengan ukuran medium sekitar $100 juta sampai $5 milyar mempunyai biaya rata-rata paling rendah. Bank yang lebih besar nampaknya lebih tidak efisien. Tetapi ketidak-efisienan tersebut biasanya tidak lebih dari 5% biaya, yang mengindikasikan skala ekonomi biaya tidak begitu

penting. Skope ekonomi di bank nampaknya tidak terlalu signifikan. Faktor penting dari efisiensi biaya nampaknya X-inefficiency (X artinya faktor yang tidak kelihatan, biasanya faktor manajemen). Secara rata-rata biaya bank sekitar 20% di atas efficient frontier, yang

mengindikasikan bahwa bank mempunyai biaya 20% lebih tinggi dibandingkan perusahaan lain yang paling baik. Ketidakefisienan tersebut lebih banyak datangnya dari ketidakefisienan operasional, seperti kantor cabang yang menggunakan tenaga kerja yang lebih banyak. Ketidakefisienan keuangan (membayar tingkat bunga yang berlebih) nampaknya tidak begitu penting.