IX. PROFIL IBU YANG MENDAPATKAN KREDIT

Pendataan terhadap responden yang menerima kredit mikro menujukkan

17,08% atau 27 keluarga responden menerima bantuan kreditlpinjaman dari 158

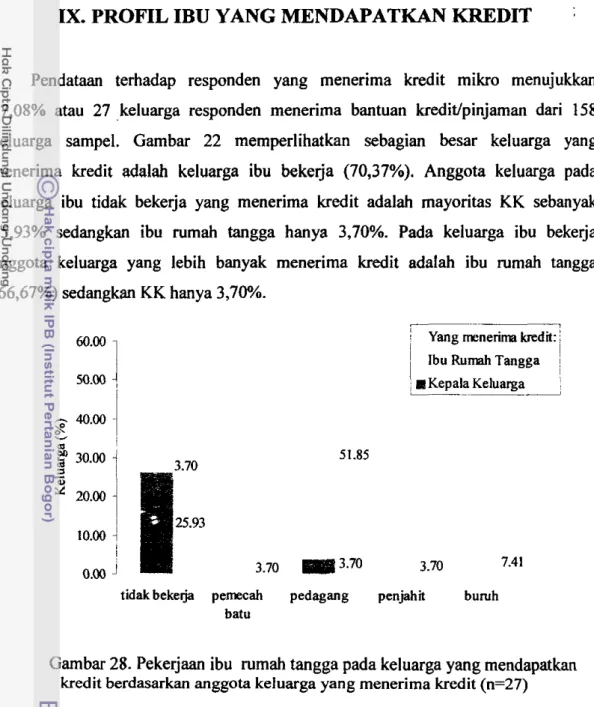

keluarga sampel. Gambar 22 memperlihatkan sebagian besar keluarga yang menerima kredit adalah keluarga ibu bekerja (70,37%)). Anggota keluarga pada keluarga ibu tidak bekerja yang menerima kredit adalah mayoritas KK sebanyak

25,93% sedangkan ibu mmah tangga hanya 3,70%. Pada keluarga ibu bekerja

anggota keluarga yang lebih banyak menerima kredit adalah ibu mmah tangga

(66,67%) sedangkan KK hanya 3,70%.

I Yang menerima kredit:

'

i'

Ibu Rumah Tangga~

I

I R Kepala Keluarga--

-~ dtidak bekeja pemecah pedagang penjahit bumh batu

Gambar 28. Pekerjaan ibu mmah tangga pada keluarga yang mendapatkan kredit berdasarkan anggota keluarga yang menerima kredit (n=27)

Jenis pekejaan yang dimiliki oleh ibu penerima kredit pedagang (51,85%), bumh (7,41%), pemecah batu (3,70%) dan penjahit (3,70%). Alasan ibu yang bekerja

'

meminjzm uang adalah sebagai modal usaha. Namtin dalam pemanfaatannya tidak semuanya menggunakannya keselumhan uang pinjaman untuk kepentingan usaha.

Ibu yang bekerja lebih memiliki keberanian untuk menerima kredit dibanding ibu yang tidak bekerja karena mereka memiliki penghasilan yang dapat digunakan untuk melunasi angsuran kredit. Dengan demikian faktor ibu bekerja (memiliki pendapatan sendiri) mempengaruhi akses ibu untuk mendapatkan kredit (x2 :

17,459**). Korelasi antara faktor ibu bekerja berkorelasi dengan anggota keluarga yang mendapatkan kredit sangat kuat (r: 0.819**).

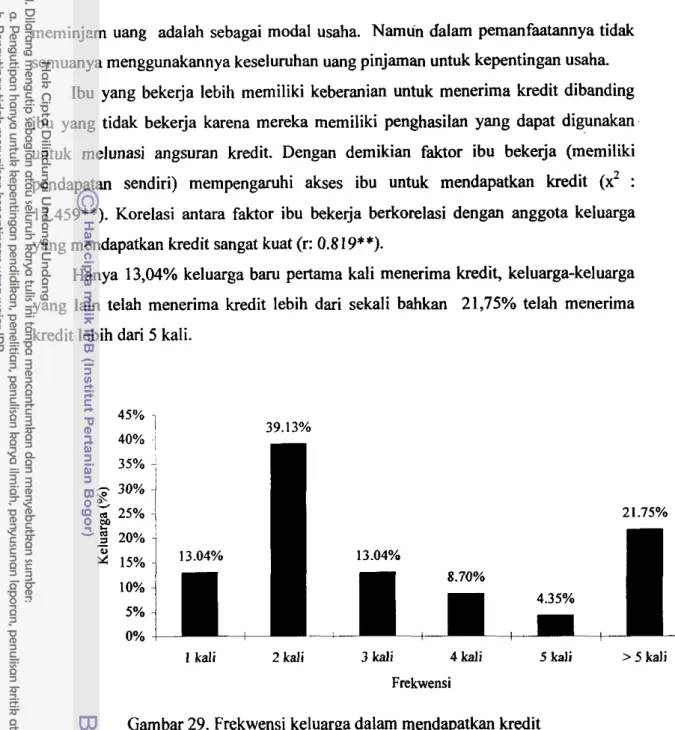

Hanya 13,04% keluarga barn pertama kali menerima kredit, keluarga-keluarga yang lain telah menerima kredit lebih dari sekali bahkan 21,75% telah menerima kredit lebih dari 5 kali.

1 kali 2 kali 3 kali 4 kali 5 kali > 5 kali

Frekwensi

9.1. Kredit yang Dapat D i a k e s

Kredit mikro yang beredar dimasyarakat sebagian besar merupakan kredit yang diberikan oleh lembaga swasta yang memiliki orientasi bisnis dan kurang berpihak dalam pengembangan potensi usaha kecil terutama dalam pemberdayaan wanita, misalnya kredit yang diberikan oleh koperasi simpan pinjam. Sedangkan program kredit yang memiliki konsep upaya mengembangan usaha kecil sangat terbatas jenis dan jumlahnya, seperti kredit yang dikucurkan pemerintah dan LSM.

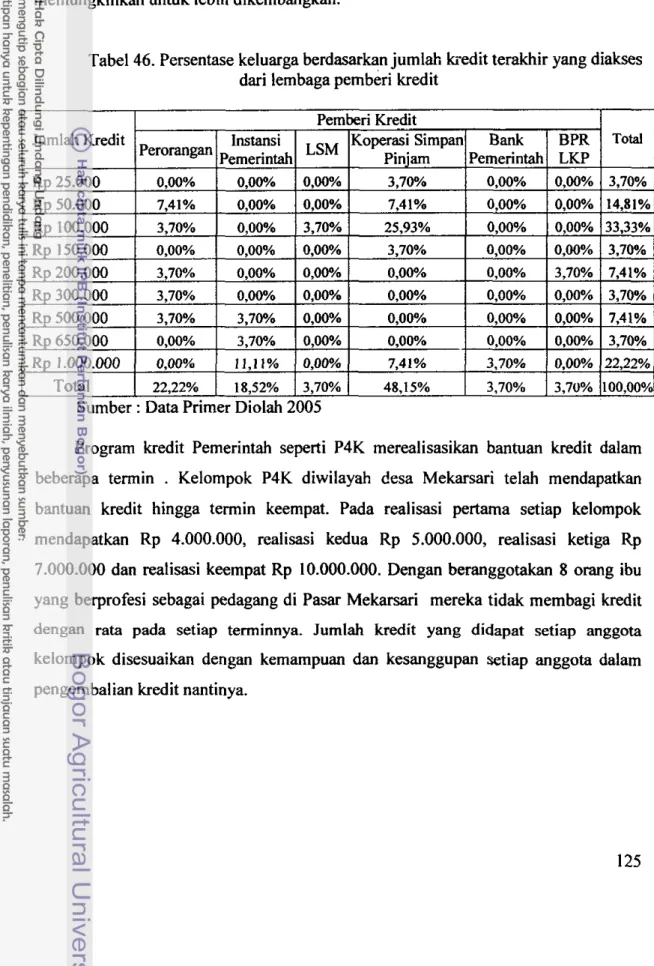

Jenis kredit mikro yang banyak dilokasi penelitian dapat dilihat pada Tabei 42 yaitu, Koperasi Simpan Pinjam (48,15%), perorangan. (22,22%) dan Instansi Pemerintah melalui program kredit P4K (18,52%). Responden yang menerima kredit mikro yang disalurkan oleh lembaga swadaya masyarakat (Yayasan KSU.Anisa), Bank Pemerintah (BRI) dan Bank Perkreditan Rakyat (BPR LKP) masing-masing hanya 3,70%. Responden penerima kredit dari koperasi simpan pinjamiBPR sebagian besar tidak mengetahui nama lembaga tempat mereka meminjam uang kecuali penerima kredit dari BPR LKP yang berada dibawah binaan Bank NTB. Tabel 42 memperlihatkan jumlah kredit terakhir yang diperoleh atau sedang diterima oleh responden. Jumlah kredit yang ditawarkan oleh Koperasi Simpan Pinjam, LKP dan Bank Pemerintah cukup beragam. Kisaran jumlah kredit yang diambil oleh responden antara Rp 50.000 - Rp 100.000 (48,15%). Kemampuan responden dalam pengembalian kredit terbatas jumlah kredit yang diambil oleh responden juga sangat terbatas.Yang banyak mengakses kredit dari lembaga pemberi kredit adalah ibu bekerja 65,38% (Gambar 22).

Dari keseluruhan jenis kredit temuan lapangan hanya P4K yang memiliki

konsep pengembangan ekonomi keluarga. Petugss lapangan dari dinas pertanian (PPL) melakukan pendekatan dan pembinaan secara kontinu. Tapi fungsi kelompok belum dioptimalkan. Jumlah kredit yang diberikan bertahap dan berjenjang jumlahnya sehingga modal usaha menjadi semakin besar. Bantuan kredit kerjasama

Dinas Pertanian dan BRl 'ini dapat menjadi salah satu model kredit mikro yang memungkinkan untuk lebih dikembangkan.

Tabel 46. Persentase keluarga berdasarkan jumlah kredit terakhir yang diakses dari lembaga pemberi kredit

Program kredit Pemerintah seperti P4K merealisasikan bantuan kredit dalam beberapa termin

.

Kelompok P4K diwilayah desa Mekarsari telah mendapatkan bantuan kredit hingga termin keempat. Pada realisasi pertama setiap kelompok rnendapatkan Rp 4.000.000, realisasi kedua Rp 5.000.000, realisasi ketiga Rp 7.000.000 dan realisasi keempat Rp 10.000.000. Dengan beranggotakan 8 orang ibu yang berprofesi sebagai pedagang di Pasar Mekarsari mereka tidak membagi kredit dengan rata pada setiap terminnya. Jumlah kredit yang didapat setiap anggota kelompok disesuaikan dengan kemampuan dan kesanggupan setiap anggota dalam pengembalian kredit nantinya.Rp 1 . ~ ~ ~ . 0 0 0

1

0,00%1

11,11%1

0,00%1

7,4 1 %1

3.70%1

0.00% )22,22%Total

Sumber : Data Primer Diolah 2005

9.2. Proses Untuk Mendapatkan d a n Pengembalian Kredit

Kredit yang diberikan oleh Koperasi dan BPR maupun perorangan tidak membutuhitan persyaratan apapun. Petugas dari KoperasiIBPR pemberi kredit datang ke rumah-rumah atau paw-pasar tempat responden bejualan untuk menawarkan pinjman. Besamya bunga pinjaman yang ditawarkan relatif sama yaitu 20% dengan sistem cicilan harian.

P4K merupakan kredit mikro program pemerintah kejasama antara Departemen Pertanian dengan Bank Rakyat Indonesia (BRI) yang disalurkan melalui Petugas Penyuluh Lapangan Pertanian (PPL). Kredit ini m e ~ p a k a n kredit kelompok yang mendapatkan binaan dan pendampingan dari PPL. Persyaratan untuk mendapatkan kredit ini cukup ketat karena melalui proses pendataan dan hams mendapat persetujuan Kepala Desa. Untuk pencairan kredit mereka akan didampingi oleh PPL dengan membawa KTP. Besarnya bunga kredit sekitar 10% dengan cicilan bulanan. Kredit diberik~n secara bertahap dan saat penelitian dilakukan para responden telah memasuki tahap ke empat. Sangat disayangkan perekrutan angggota kelompok yang dilakukan PPL dilakukan di pasar tanpa melihat lokasi tempat tinggal mereka. Sehingga lokasi tempat tinggal anggota kelompok berjauhan sehingga kurang adanya komunikasi diantara anggota, bahkan mereka tidak d i n g mengenal.

Wawancara klarifikasi dengan petugas lapangan dari Kopersi sulit dilakukan, mereka menghindar dan menolak dengan alasan mereka hanya bekerja pada atasan untuk menawarkan pinjaman dan meminta tagihan kepada peminjam (nasabah). Koperasi simpan pinjam tersebut mendapatkan ijin administrasi dari Departemen Koperasi, namun sebagian hanya milik perorangan yang memiliki anggota-anggota fiktif. Sehingga mereka lebih terkesan sebagai rentenir yang dilembagakan atau yang lebih dikenal dengan nama Bank Subuh. Dari infonnasi beberapa responden adalah keberadaan koperasi simpan pinjam jumlahnya cukup banyak di kabupaten Lombok Barat.

Untuk mengembalikan kredit pinjaman nasabah tidak perlu ke kantor lembaga , pemberi kredit yang letaknya cukup jauh dari lokasi tinggal mereka. Secara mtin setiap hari petugas dari KoperasilBPR dan setiap bulan PPL dari dinas Pertanian akan mendatang nasabahnya atau ketua kelompok untuk mengambil cicilan mereka. Pembayaran cicilan dilakukan flat sekaligus beban bunga yang hams mereka tanggung dalam jangka waktu pengembalian yang beragam. Pada kredit dari KopersiIBPR mereka hams mengembalikan dalam jangka waktu 40-60 hari dengan

besar angsuran harian tergantung besarnya pinjaman Sebagai contoh, responden yang

menerima kredit dari Koperasi sebesar Rp 100.000 hams membayar cicilan selama 40

hari sebesar Rp 3000 perhari. Beban pengembalian dengan sistem harian dirasakan lebih tidak memberatkan dibanding sistem bulanan.

~Bekerja I

' a ~ d a k Bekerb

~ p ~ l

Tdak Rrnah Wrnah Msnunggak

Wnunggak

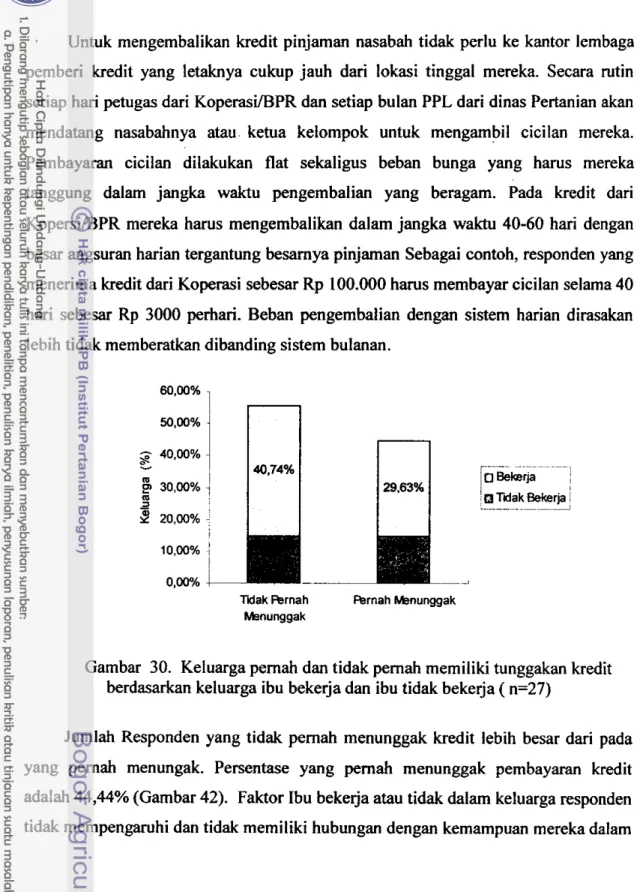

Gambar 30. Keluarga pernah dan tidak pernah memiliki tunggakan kredit berdasarkan keluarga ibu bekerja clan ibu tidak bekerja ( n=27)

Jumlah Responden yang tidak pernah menunggak kredit lebih besar dari pada yang pernah menungak. Persentase yang pernah menunggak pembayaran kredit adalah 44,44% (Gambar 42). Faktor Ibu beke j a atau tidak dalam keluarga responden tidak mempengaruhi dan tidak memiliki hubungan dengan kemampuan mereka dalam

membayar cicilan kredit. Ini tampak dari pernah tidaknya mereka menunggak (x2:

0,292 dan r: -0,236). Alasan keluarga memiliki tunggakan karena saat pembayaran mereka tidak memiliki uang buat membayar cicilan.

9.3. Pernanfaatan Kredit

Mengingat management usaha responden yang belum tertata dengan baik, terutama belum ada pemisahan antara uang modal usaha dengan uang untuk

keperluan hidup sehari-hari maka sering tejadi pencampuradukan keuangan. Uang modal usaha seringkali digunakan untuk kepentingan keluarga dan sebaliknya uang untuk keluarga digunakan untuk modal usaha. Istilah ini lebih dikenal sebagai model tambal sulam.

beli TV 3.70%

bayar hutang 7.41%

biaya sekolah anak f: 22.22%

biaya makan dan keperluan sehari-hari 9

66.67%

modal usaha i#

I - - L - + + +

0% 10% 20% 30% 40% 50% 60% 70%

Keluarga (%)

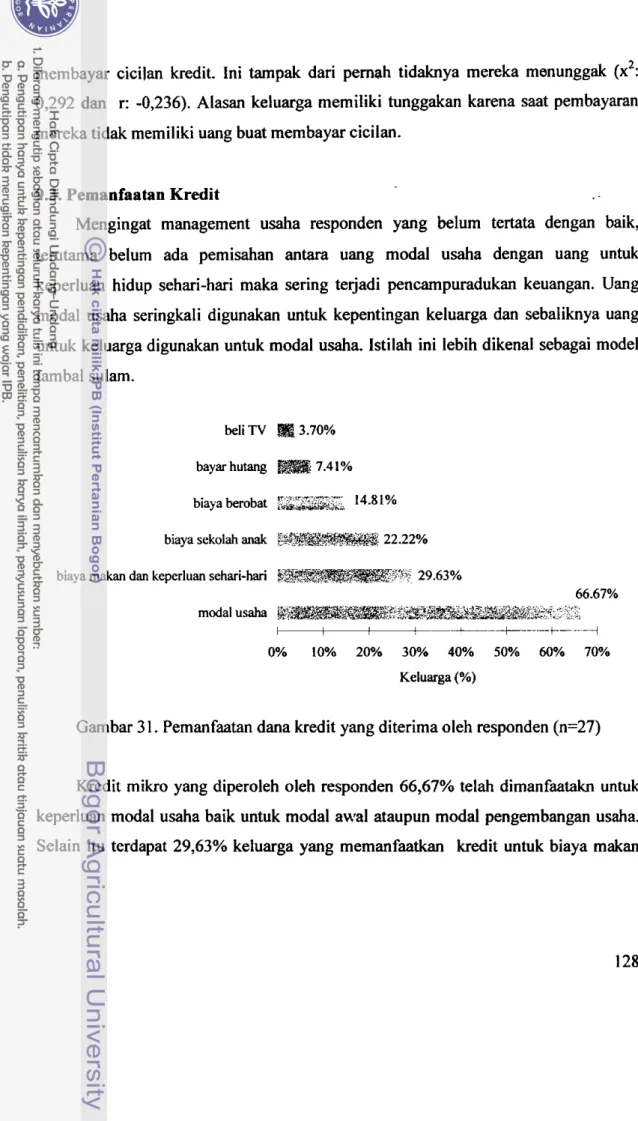

Gambar 3 1. Pemanfaatan dana kredit yang diterima oleh responden (n=27)

Kredit mikro yang diperoleh oleh responden 66,67% telah dimanfaatakn untuk keperluan modal usaha baik untuk modal awal ataupun modal pengembangan usaha. Selain itu terdapat 29,63% keluarga yang memanfaatkan kredit untuk biaya makan

dan k~perluan sehari-hari lainnya, 22,22% untuk biaya sekolah anak, 14,81% untuk biaya berobat, 7,41% untuk bayar hutang lain dan 3,7% untuk membeli TV.

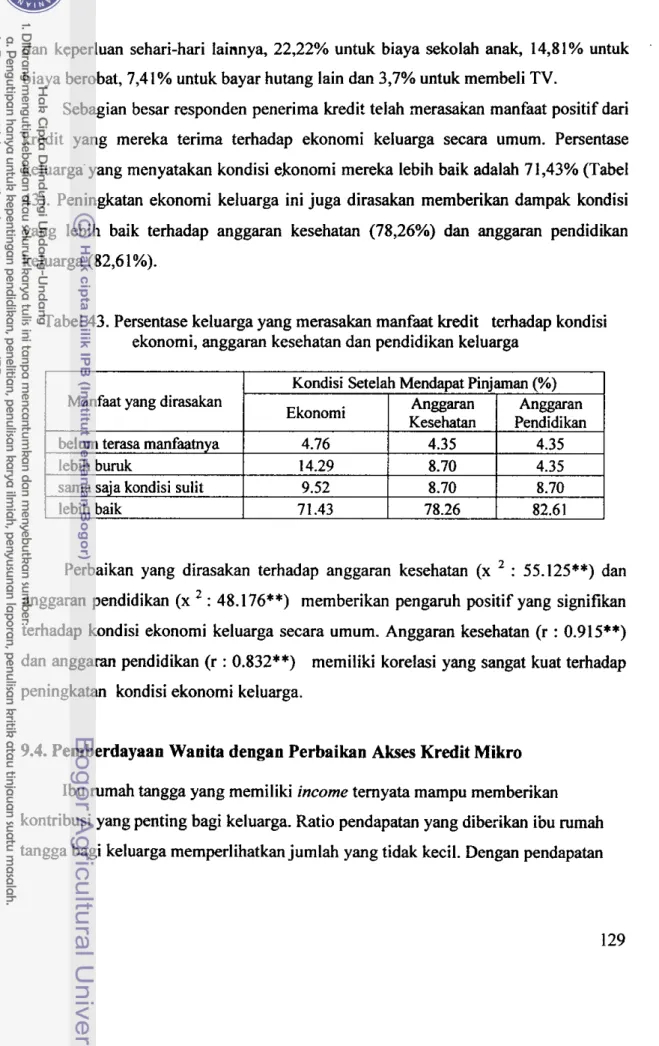

Sebagian besar responden penerima kredi? telah a e r a s a h manfaat positif dari kredit yang mereka terima terhadap ekonomi keluarga secara umum. Persentase keluarga yang menyatakan kondisi ekonomi mereka lebih baik adalah 71,43% (Tabel 43). Peningkatan ekonomi keluarga ini juga dirasakan memberikan dampak kondisi yang lebih baik terhadap anggaran kesehatan (78,26%) dan anggaran pendidikan keluarga (82,6 1 %).

Tabel 43. Persentase keluarga yang merasakan manfaat kredit terhadap kondisi ekonomi, anggaran kesehatan dan pendidikan keluarga

Perbaikan yang dirasakan terhadap anggaran kesehatan (x : 55.125**) dan anggaran pendidikan (x : 48.176**) memberikan pengaruh positif yang signifikan terhadap kondisi ekonomi keluarga secara umum. Anggaran kesehatan (r : 0.915**) dan anggaran pendidikan (r : 0.832**) memiliki korelasi yang sangat kuat terhadap peningkatan kondisi ekonomi keluarga.

Manfaat yang dirasakan belum terasa manfaatnya lebih bumk

sama saja kondisi sulit lebih baik

9.4. Pemberdayaan Wanita dengan Perbaikan Akses Kredit Mikro

Ibu ~ m a h tangga yang memiliki income ternyata mampu memberikan kontribusi yang penting bagi keluarga. Ratio pendapatan yang diberikan ibu mmah tangga bagi keluarga memperlihatkan jumlah yang tidak kecil. Dengan pendapatan

Kondisi Setelah Mendapat Pinjaman (Oh)

Ekonomi 4.76 14.29 9.52 71.43 Anggaran Kesehatan 4.35 8.70 8.70 78.26 Anggaran Pendidikan 4.35 4.35 8.70 82.61

yang dimilikinya ibu mmah tangga tidak hanya dapiit memanfaatkan uang yang mereka dapatkan untuk diri mereka sendiri, akan tetapi sebagian besar digunakan untuk menopang kebutuhan rumah tangga.

Lapangan pekerjaan yang digeluti ibu-ibu di perdesaan pada umumnya adalah pedagang atau pekerjaan self-employment lainnya. Usaha-usaha tersebut mereka lakukan dengan modal yang sangat minim atau harnpir tanpa modal. Keterbatasan modal menjadi kendala utama dalam upaya pengembangan usaha untuk menjadi skala yang lebih besar.

Pengembangan usaha ibu mmah tangga dapat meningkatkan pendapatan mereka. Dengan pendapatan tersebut mereka dapat lebih berperan dalam meningkatkan ekonomi mmah tangga.

Peranan perempuan dalam mengakses sumberdaya permodalan (fhncial) perlu diperbaiki melalui pengembangan micro finance. Sejauh ini micro finance (kredit) yang banyak dijumpai di lokasi penelitian hanya sebagian kecil yang memberikan kesemparan dan dukungan bagi pengembangan ekonomi perempuan. Dukungan yang dibutuhkan tidak hanya terbatas pada permodalan, akan tetapi perlu pendampingan untuk meningkatkan keahlian dan manajemen mereka dalarn berbisnis.

Proyek Peningkatan Pendapatan Petani Kecil (P4K) merupakan proyek kredit mikro yang diselenggarakan pemerintah melalui kerjasama Departemen Pertanian dan BRI (Bank Rakyat Indonesia) memiliki konsep pengembangan mikro kredit yang cukup baik. Bantuan permodalan disalurkan melalui BRI sedangkan pendampingan

dilakukaan oleh Departemen Pertanian melalui Petugas Penyuluh Lapangan (PPL) Pertanian. Kucuran dana yang diberikan secara bertahap dari segi jumlah cukup membantu permodalan usaha kecil ibu rumah. Perlu pengkajian lebih lanjut tentang pelaksanaan P4K. Dari lokasi penelitian ditemukan anggota kelompok yang tidak saling mengenal dan tidak pernah bertemu sehingga fungsi kelompok dan pembinaan tidak berjalan semestinya. Terlepas dari kelemahan dalam pelaksanan dilapangan,

P4K merupakan salah satu model yang dapat dikembangkan untuk peningkatan sumberdaya finansial ibu rumah tangga.

9.5. Ringkasan

1. Ibu penerima kredit 92,4% adalah ibu yang bekerja. Mereka lebih memiliki keberanian untuk menerima kredit dibanding ibu yang tidak bekerja karena mereka memiliki penghasilan yang dapat digunakan untuk melunasi angsuran kredit. 13,04% keluarga baru pertama kali menerima kredif keluarga-keluarga yang lain telah menerima kredit lebih dari sekali bahkan 21,75% telah menerima kredit lebih dari 5 kali. Seringnya ibu meminjam kredit karena tidak adanya jaminan yang harus diberikan dan proses kredit yang murah.

2. Lembaga pemberi kredit yang ditemukan dilapangan adalah koperasi simpan pinjam, BPR, instansi pemerintah (dinas pertanian/P4K), LSM dan BRI. Selain itu juga ditemukan perorangan yang memberikan kredit (rentenir). Umumnya penerima kredit dari koperasi simpan pinjam tidak mengetahui lembaga memberi kredit. Mereka hanya mengenal depth collector yang berhubungan dengan mereka.

3. Kisaran jumlah kredit yang diambil oleh responden dari koperasi simpan pinjam antara Rp 50.000 - Rp 100.000 (48,15%). Kemampuan responden dalam

pengembalian kredit terbatas jumlah kredit yang diambil oleh responden juga sangat terbatas. Kredit P4K memberikan bantuan kelompok dengan kucuran dana pertermin dari realisasi pertama setiap kelompok mendapatkan Rp 4.000.000, realisasi kedua Rp 5.000.000, realisasi ketiga Rp 7.000.000 dan realisasi keempat Rp 10.000.000. Pembagian jumlah kredit P4K pada setiap anggota disesuaikan dengan kemampu,., dan kesanggupan setiap anggota dalam pengembalian kredit. Untuk kredit pinjaman nasabah tidak perlu ke kantor lembaga pemberi kredit yang letaknya cukup jauh dari lokasi tinggal mereka. Secara rutin setiap

harihulan petugas dari lembaga pemberi kredit akan datang untuk mengambit cicilan. P4K mempakan salah satu kredit yang memberikan pendampingan kepada penerima kredit.

4. Jumlah Responden yang tidak pernah menunggak kredit lebih hesar dari pada yang pernah menungak. Faktor Ibu bekerja atau tidak dalam keluarga responden tidak mempengamhi dan tidak memiliki hubungan dengan kemampuan mereka dalam membayar cicilan kredit. Ini tampak dari pernah tidaknya mereka menunggak (x2: 0,292 dan r: -0,236). Alasan keluarga memiliki tunggakan karena saat pembayaran mereka tidak memiliki uang buat membayar cicilan. 5. Dalam management ibu yang rnenerima kredit uang modal usaha seringkali

digunakan untuk kepentingan keluarga dan sebaliknya uang untuk keluarga digunakan untuk modal usaha (tambal sulam). Kredit dirasakan telah memberikan manfaat yang cukup positif terhadap anggaran kesehatan (x : 55.125**) dan anggaran pendidikan (x : 48.176**) memberikan pengaruh positif yang signifikan terhadap kondisi ekonomi keluarga secara umum. Anggaran kesehatan (r : 0.915**) dan anggaran pendidikan (r : 0.832**) memiliki korelasi yang sangat kuat terhadap peningkatan kondisi ekonomi keluarga.