13 A. Kajian Pustaka

Ada dua teori yang berkaitan dengan penelitian ini, yaitu teori signalling dan teori keagenan:

1. Teori Sinyal (Signalling Theory)

Menurut Hartono (2005) teori sinyal (Signalling Theory) menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Dimana perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut baik maka harus dapat ditangkap pasar dan dipresepsikan baik serta tidak mudah ditiru oleh perusahaan yang memliki kualitas yang buruk.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan tepat waktu pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar, karena perusahaan mengetahui lebih banyak mengenai perusahaan dan

prospek yang akan datang dari pada pihak luar. Sinyal informasi ini dibutuhkan oleh para investor untuk menentukan apakah investor tersebut akan menanamkan sahamnya pada perusahaan yang bersangkutan atau tidak. Teori ini berfungsi untuk memberikan kemudahan bagi investor untuk mengembangkan sahamnya yang dibutuhkan oleh manajemen perusahaan dalam menentukan arah atau prospek perusahaan ke depan.

Perusahaan yang mempublikasi laporan keuangan akan memberikan informasi kepada pasar dan diharapkan pasar dapat merespon informasi sebagai suatu sinyal yang baik atau buruk. Perusahaan yang mempublikasikan laporan keuangannya dengan tepat waktu atau mengalami delay akan memberikan sinyal dari pasar kepada publik yang akan mempengaruhi pasar saham khususnya harga saham perusahaan. Dengan demikian, semakin lama jangka waktu audit laporan keuangan menyebabkan pergerakan harga saham tidak stabil, sehingga investor mengartikannya sebagai audit delay karena perusahaan tidak dapat segera mempublikasikan laporan keuangan auditannya.

2. Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling dalam Rudi Isnanta (2008) menyatakan bahwa teori keagenan mendeskripsikan pemegang saham sebagai prinsipal dan manajemen sebagai agen. Teori keagenan adalah teori yang menjelaskan hubungan antara agen sebagai pihak yang mengelola perusahaan dan prinsipal sebagai pihak pemilik, keduanya terikat dalam sebuah kontrak. Pemilik atau prinsipal adalah pihak yang

melakukan evaluasi terhadap informasi dan agen adalah sebagai pihak yang menjalankan kegiatan manajemen dan mengambil keputusan.

Dalam teori keagenan terdapat moral hazard yang timbul karena asimetri informasi yaitu manajemen memposisikan informasi superior yang dimilikinya untuk memaksimalkan kepentingan manajemen sendiri dan mengasumsikan bahwa stakeholder tidak bisa mengobservasi perilaku manajemen. Perilaku moral hazard dapat dicegah dengan mendesain perjanjian dengan memberikan insentif (agency cost) kepada manajemen dan diungkapkan dalam laporan keuangan.

Teori keagenan selain menjelaskan tentang adanya konflik kepentingan juga menjelaskan mengenai adanya asimetri informasi. Asimetri informasi adalah keadaan dimana hanya salah satu pihak saja yang lebih banyak mengetahui informasi internal perusahaan. Untuk dapat meminimalisir terjadinya asimetri tersebut tindakan yang tepat untuk menguranginya adalah melalui penyampaian laporan keuangan auditan secara tepat waktu karena si agen dapat menginformasikan keadaan perusahaan secara transparan kepada si prinsipal. Untuk itu perusahaan sebaiknya menghindari terjadinya audit delay agar laporan keuangan dapat dipublikasikan secara tepat waktu dan menghindari terjadinya asimetri informasi.

3. Auditing dan Audit Delay

Menurut Arens, Elder, dan Beasley (2011), auditing adalah proses pengumpulan dan evaluasi bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi untuk menentukan dan melaporkan kesesuaian informasi dengan kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang independen dan kompeten. Sedangkan, menurut Sekar Mayangsari dan Puspa Wandaningrum (2012) auditing adalah suatu proses yang sistematis untuk memperoleh dan menilai bukti-bukti secara objektif, yang berkaitan dengan asersi-asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak berkepentingan. Standar Profesional Akuntan Publik Per 31 Maret 2011 SA Seksi 110.1 menjelaskan secara umum tujuan audit atas laporan keuangan adalah untuk menyatakan pendapat atas kewajaran laporan keuangan, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan standar akuntansi keuangan di Indonesia.

Audit Delay adalah lamanya / rentang waktu yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang dipublikasikan (Andi Kartika,

2009). Audit delay atau yang dikenal juga sebagai audit report lag inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay semakin lama, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar. Ketepatwaktuan penerbitan laporan keuangan audit merupakan hal yang sangat penting, khususnya untuk perusahaan-perusahaan publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan.

Perusahaan yang sudah go public harus menyerahkan laporan keuangan tahunan yang disertai dengan opini auditor independen kepada BAPEPAM. Peraturan BAPEPAM tersebut diatur dalam Undang-Undang No.8 tahun 1995 tentang publikasi laporan keuangan tahunan auditan yang bersifat wajib dengan batas waktu 120 hari dari akhir tahun fiskal sampai tanggal diserahkannya laporan keuangan yang telah diaudit ke BAPEPAM. Pada tanggal 30 September 2003, peraturan ini diganti dengan peraturan baru Nomor X.K.2 tentang kewajiban penyampaian laporan keuangan yang telah diaudit ke BAPEPAM dengan batas waktu 90 hari. Namun peraturan terbaru yang diterbitkan oleh BAPEPAM tertanggal 7 Desember 2006, bahwa penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan perusahaan publik tersebut (90 hari). Sedangkan untuk laporan tengah tahunan: (1) selambat-lambatnya 30 hari setelah tengah tahun buku berakhir, jika tidak disertai laporan akuntan, (2) selambat-lambatnya 60 hari setelah tengah tahun berakhir jika disertai laporan akuntan dalam rangka penelaahan terbatas, (3) selambat-lambatnya 90 hari setelah tengah tahun buku berakhir jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan secara keseluruhan. Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan perusahaan dapat berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Informasi laba yang dihasilkan perusahaan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau penurunan harga saham.

Ketepatwaktuan merupakan kualitas yang berkaitan dengan ketersediaan informasi pada saat dibutuhkan. Waktu antara tanggal laporan keuangan dan laporan audit (Audit Delay) mencerminkan ketepatwaktuan penyampaian laporan keuangan. Informasi yang sebenarnya bernilai tinggi dapat menjadi tidak relevan jika tidak tersedia pada saat dibutuhkan. Ketepatwaktuan informasi mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan. Informasi harus

disampaikan secepat mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan.

4. Laporan Keuangan

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa perusahaan, kualitas manajemen dan lainnya. Sehingga setiap perusahaan go public diwajibkan untuk mempublikasikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) yang telah terdaftar di BAPEPAM-LK. Hal tersebut diatur dalam UU No.8 Tahun 1995 tentang Pasar Modal dan selanjutnya diatur dalam Keputusan Ketua Bapepam Nomor: KEP-80/PM/1996, yang mewajibkan setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan yang telah diaudit oleh auditor independennya kepada BAPEPAM selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Namun, sejak tanggal 30 September 2003, BAPEPAM memperketat peraturan dalam rangka memberikan informasi yang lebih cepat dan akurat kepada investor mengenai kondisi keuangan emiten atau perusahaan publik dengan mengeluarkan Peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala.

Prasongko Putra (2013) dalam penelitiannya menyatakan bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi yang digunakan sebagai informasi oleh investor, calon investor, manajemen, kreditor, regulator, dan para pengguna lainnya untuk mengambil keputusan. Laporan keuangan juga memiliki fungsi sebagai suatu instrument untuk mengukur kinerja perusahaan. Para pengguna laporan keuangan membutuhkan laporan keuangan yang akurat dan tepat waktu dalam pengambilan keputusan.

Kieso, Weygrandt, dan Warfield. (2011) pada kerangka konseptual laporan keuangan menyatakan bahwa ketepatan waktu pelaporan keuangan adalah karakteristik kualitatif utama dalam mendukung relevansi laporan keuangan. Manfaat laporan keuangan akan berkurang jika laporan tersebut tidak tersedia tepat pada waktunya. Menurut Andi Kartika (2011) manfaat laporan keuangan bisa digunakan oleh para pengguna laporan keuangan. Berikut adalah para pengguna laporan keuangan dan manfaatnya:

1. Investor, untuk membantu menentukan tindakan apakah yang harus dilakukan dalam melakukan penilaian investasi perusahaan.

2. Pemegang Saham, untuk memperoleh informasi mengenai harga saham dan transaksi-transaksi lainnya sangat dibutuhkan para pemegang saham dalam menentukan keputusan yang dapat mempengaruhi kestabilan harga saham.

3. Manajer, harus memegang kendali tentang hak dan kewajiban mereka. Hak dan kewajiban tersebut akan dilaksanakan oleh manajemen berdasarkan laporan keuangan.

4. Karyawan, merupakan salah satu faktor untuk dapat mencapai tujuan perusahaan. Mereka tertarik kepada informasi yang memungkinkan untuk menilai kemampuannya dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja. 5. Pemerintah, berkepentingan terhadap aktivitas perusahaan,

seperti halnya dalam menetapkan kebijaksanaan pajak serta sebagai dasar untuk menyusun statistik pendapatan nasional. 6. Masyarakat, laporan keuangan membantu masyarakat dengan

menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan dan rangkaian aktivitasnya. Pentingnya ketepatan waktu penyampaian laporan keuangan terkait dengan manfaat dari laporan keuangan itu sendiri, apabila terdapat penundaan yang tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan akan kehilangan relevansinya. Peran tersedianya informasi laporan keuangan yang tepat waktu akan digunakan oleh investor (pemodal) sebagai keputusan investasi, dan digunakan masyarakat dalam hal ketersediaan informasi, serta untuk efektivitas pengawasan oleh BAPEPAM.

5. Laporan Audit

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku yang terdiri dari tiga paragraf yaitu paragraf pengantar (introductory paragraph), paragraf lingkup (scope paragraph) dan paragraf pendapat (opinion paragraph).

Menurut Sekar Mayangsari (2012) bagian dari laporan audit standar sebagai berikut:

1. Judul laporan. Standar auditing mengharuskan pemberian judul pada laporan dan judul itu harus memuat kata independen. Misalnya, judul yang tepat adalah ”laporan auditor independen” atau ”kata independen” dimaksudkan untuk meyakinkan pemakai bahwa dalam semua aspek penugasan auditing tersebut tidak menyimpang.

2. Alamat yang dituju laporan auditing. Laporan ini biasanya ditujukan kepada perusahaan bersangkutan, pemegang saham, atau dewan direksinya. Dalam beberapa tahun belakangan, semakin sering laporan ini ditujukan kepada para pemegang saham untuk menunjukkan bahwa auditor independen terhadap perusahaan dan dewan direksi, dan komisarisnya.

3. Paragraf pendahuluan. Paragraf pertama dari laporan ini ditujukan untuk tiga hal: pertama, paragraf ini merupakan pernyataan sederhana bahwa kantor akuntan publik bersangkutan telah melaksanakan suatu audit. Hal ini dimaksudkan untuk membedakan laporan tersebut dari laporan kompilasi atau penelaahan. Kedua, paragraf itu mencantumkan

laporan keuangan yang diperiksa, termasuk tanggal neraca dan periode-periode akuntansi untuk laporan rugi-laba dan laporan arus kas. Kata-kata dalam laporan tersebut harus sama dengan laporan yang digunakan manajemen untuk laporan keuangan itu. Ketiga, paragraf pendahuluan yang menyatakan bahwa laporan keuangan tersebut merupakan tanggung jawab manajemen dan bahwa tanggung jawab auditor adalah sebatas pada pendapat atas laporan yang diperiksa.

4. Paragraf ruang lingkup. Paragraf ruang lingkup adalah pernyataan faktual mengenai apa yang dilakukan auditor di dalam auditing. Paragraf ini terlebih dahulu menyatakan bahwa auditor bersangkutan mengikuti standar auditing yang berlaku umum. Bagian selanjutnya menerangkan secara singkat mengenai aspek-aspek penting dari suatu auditing. Paragraf ruang lingkup menyatakan bahwa auditing dirancang untuk dapat memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji yang material. Auditing memberikan suatu tingkat keyakinan yang tinggi, tetapi bukan merupakan jaminan. Bagian lain dari paragraf ruang lingkup membahas mengenai bahan bukti auditing yang dikumpulkan dan menyatakan bahwa auditor bersangkutan yakin bahwa bahan bukti yang dikumpulkan mencukupi untuk situasi tersebut guna menyatakan pendapat yang disajikan. Kata-kata ”atas dasar pengujian” menunjukkan bahwa yang dilakukan adalah uji petik dan bukan setiap transaksi dan setiap jumlah dalam laporan keuangan tersebut.

5. Paragraf pendapat. Paragraf terakhir dalam laporan standar memuat kesimpulan auditor berdasarkan hasil auditing. Bagian ini sangat penting sehingga seringkali keseluruhan laporan auditing hanya disebut sebagai pendapat auditor. Paragraf pendapat dengan tegas menyatakan bahwa yang diberikan

adalah suatu pendapat dan bukan suatu pernyataan mutlak atau jaminan. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan profesional. 6. Tandatangan nama nomor register akuntan publik. Nama ini

menunjukkan partner akuntan publik atau auditor yang bertanggung jawab atas auditing yang dilakukan. Auditor membubuhkan tanda tangannya berikut nomor register negara yang bersangkutan. Partner itulah yang akan bertanggung jawab secara hukum dan jabatan atas mutu auditnya menurut standar profesional.

7. Tanggal laporan audit. Tanggal yang dipakai di dalam laporan ini adalah tanggal saat auditor telah menyelesaikan bagian terpenting dari prosedur auditing di lapangan. Tanggal ini sangat penting karena menunjukkan sampai tanggal berapa setelah tanggal laporan keuangan, auditor bertanggung jawab atas peninjauan terhadap peristiwa yang terjadi.

Ayu Puji Lestari (2010) mengemukakan bahwa dalam prakteknya, pelaksanaan audit yang makin sesuai dengan standar akan memakan waktu yang cukup lama, tetapi juga berdampak pada peningkatan hasil audit. Demikian sebaliknya, waktu yang diperlukan dalam melaksanakan audit akan lebih pendek apabila pelaksanaan audit makin tidak sesuai dengan standar. Banyaknya pertimbangan bahwa laporan keuangan harus disampaikan tepat waktu seperti perusahaan go public yang diawasi oleh pihak luar sehingga harus mempublikasikan laporan keuangannya tepat waktu atau perusahaan yang memiliki profitabilitas tinggi sehingga menginginkan good news tersebut diketahui publik secepat mungkin

mengakibatkan adanya kecenderungan auditor mengambil pilihan untuk mengabaikan standar, sementara di sisi lain adanya tuntutan relevansi informasi yang mengharuskan auditor untuk melaksanakan audit sesuai dengan standar.

B. Faktor-Faktor yang Mempengaruhi Audit Delay

Dalam penelitian ini penulis akan membahas faktor-faktor yang mempengaruhi audit delay apakah faktor-faktor tersebut benar mempengaruhi audit delay. Faktor-faktor tersebut diantaranya sebagai berikut:

1. Ukuran perusahaan 2. Opini auditor 3. Profitabilitas 4. Reputasi auditor 5. Jenis Industri 6. Leverage

Faktor-faktor tersebut diatas merupakan variabel terikat dan audit delay sebagai variabel bebas yang akan diteliti lebih lanjut oleh penulis untuk mendapatkan hasil yang bermanfaat untuk masyarakat umum.

1. Ukuran Perusahaan

Rahayu (2011) mengemukakan bahwa ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total penjualan perusahaan dalam satu periode penjualan. Besar kecilnya ukuran perusahaan juga dipengaruhi oleh beberapa hal seperti

kompleksitas operasionalnyal, variabilitas, dan intensitas transaksi perusahaan tersebut yang tentunya akan berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan. Keputusan Ketua BAPEPAM-LK No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total aktivanya diatas seratus milyar.

Ukuran perusahaan dapat dilihat dari seberapa banyak perusahaan tersebut mempunyai sejumlah informasi mengenai dirinya (kompleksitas operasional dan intensitas transaksi perusahaan) sehingga akan lebih banyak disorot oleh publik dibandingkan perusahaan yang berukuran kecil. Menurut Dwi Hayu Estrini (2013) menyatakan bahwa manajemen perusahaan besar memiliki dorongan untuk mengurangi penundaan audit (Audit Delay) dan penundaan laporan keuangan yang disebabkan adanya pengawasan yang ketat dari investor, asosiasi perdagangan dan agen regulator.

2. Opini Auditor

Pada akhir pemeriksaan, dalam suatu pemeriksaan umum (general audit), KAP akan memberikan suatu laporan akuntan yang terdiri atas Lembaran Opini dan Laporan keuangan (Soekrisno, 2012). Laporan merupakan hal yang penting dalam audit dan assurance karena menjadi sarana komunikasi bagi para auditor atas temuan mereka.

Lembaran opini yang merupakan tanggung jawab akuntan publik, dimana akuntan publik memberikan pendapatnya terhadap kewajaran laporan keuangan yang disusun oleh manajemen yang mencakup opini auditor atas kesesuaian laporan keuangan yang diaudit sehingga menjadi sarana penilaian atas laporan keuangan perusahaan mengenai kewajaran yang disajikan. Sebagai pemeriksa laporan keuangan auditor akan memberikan opini atas laporan keuangan yang diauditnya. Opini yang dikeluarkan berdasarkan bukti dan penemuan selama melaksanakan pekerjaan lapangan. Apabila selama pelaksanaan pekerjaan lapangan auditor menemukan penyimpangan karena laporan keuangan tidak sesuai dengan prinsip akuntansi yang berlaku umum kemungkinan auditor akan lebih banyak lagi mencari penyimpangan serta bukti-bukti lain yang akhirnya dapat mempengaruhi penyelesaian waktu audit. Dengan demikian dapat disimpulkan bahwa kemungkinan opini yang dikeluarkan oleh auditor dapat mempengaruhi waktu penyelesaian audit.

Jenis-jenis opini auditor menurut Standar Profesional Akuntan Publik per 31 Maret 2011 (PSA 29 SA Seksi 508), ada lima jenis opini auditor yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified opinion). Laporan yang diterbitkan oleh akuntan publik dimana seluruh kondisi dipenuhi, tidak ada salah saji signifikan yang ditemukan dan tidak dikoreksi, dan auditor beropini bahwa

laporan keuangan disajikan dengan wajar sesuai GAAP (Generally Accepted Accounting Principles).

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (unqualified opinion with explanatory language).

Laporan tanpa pengecualian dimana laporan keuangan disajikan dengan wajar, tetapi auditor perlu memberikan tambahan informasi yang diperlukan.

3. Pendapat wajar dengan pengecualian (Qualified opinion). Laporan yang diterbitkan ketika auditor yakin bahwa keseluruhan laporan keuangan disajikan secara wajar tetapi ruang lingkup dibatasi atau data keuangan tidak sesuai dengan GAAP (Generally Accepted Accounting Principles).

4. Pendapat tidak wajar (Adverse opinion).

Laporan yang diterbitkan ketika auditor yakin bahwa keseluruhan laporan keuangan telah salah saji secara material atau menyesatkan sehingga tidak menyajikan dengan wajar posisi keuangan.

5. Pernyataan tidak memberikan pendapat (Disclaimer opinion). Laporan yang diterbitkan ketika auditor tidak bisa mendapat keyakinan bahwa keseluruhan laporan keuangan disajikan wajar atau auditor tidak independen.

3. Profitabilitas

Menurut Setiawan (2012), profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba bagi perusahaan selama satu periode. Profitabilitas mengacu pada keberhasilan perusahaan dalam menghasilkan keuntungan, maka profitabilitas dapat dikatakan sebagai berita baik. Return On Asset Rasio adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal. Untuk menilai tingkat Return On Asset Rasio perusahaan dilihat dari Net Income. Perusahaan mengumumkan tingkat Return On Asset Rasio yang rendah, maka akan membawa reaksi negatif terhadap pasar dan turunnya penilaian atas kinerja perusahaannya. Sedangkan, perusahaan yang mengumumkan Return On Asset Rasio yang tinggi akan berdampak positif terhadap penilaian pihak lain atas kinerja perusahaanya. Menurut Lianto dan Hartono (2010) tinggi rendahnya Return On Asset Rasio mempengaruhi lama atau cepatnya penyampaian laporan keuangan.

4. Reputasi Auditor

Reputasi auditor juga dapat mempengaruhi terjadinya audit delay. Untuk meningkatkan kredibilitas dari laporan keuangannya, perusahaan cenderung memilih kantor akuntan publik yang memiliki reputasi yang baik. Hal ini didasarkan karena kantor akuntan publik besar, yang dalam hal ini adalah The big four cenderung lebih cepat dalam melaksanakan tugas auditnya karena reputasi mereka yang harus dijaga. The big four juga dinilai lebih berkompeten dalam melakukan audit dibandingkan oleh

kantor akuntan publik yang non big four. Berikut ini merupakan kategori KAP the big four di Indonesia yaitu:

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Haryanto Sahari&Co Tanudiredja,Wibisana&Co;

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Sidharta,Sidharta dan Wijaya;

3. KAP Ernts dan Young, yang bekerjasama dengan KAP Purwanto, Sarwoko&Sandjaja;

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan Oesman Bing Satrio&Co.

5. Jenis Industri

Jenis industri perusahaan di Indonesia beraneka ragam mulai dari bidang perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agrobisnis, tembakau dan rokok, manufaktur, media komunikasi, energi (listrik), kesehatan, transportasi dan pariwisata, bangunan, keuangan dan perbankan, supplier peralatan medis, properti, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga. Jenis industri erat kaitannya dengan audit delay, jenis industri yang berbeda-beda dapat menyebabkan perbedaan rentang waktu dalam pelaksanaan proses audit.

6. Leverage

Novita Weningtyas (2004) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan

hutang. Tingginya debt to total asset ratio mencerminkan tingginya resiko keuangan perusahaan. Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga. Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat.

Perusahaan dengan kondisi rasio utang terhadap total aset yang tinggi akan terlambat dalam penyampaian laporan keuangan, karena waktu yang ada digunakan untuk menekan debt to total asset ratio serendah-rendahnya karena akan meningkatkan fokus auditor untuk mengaudit perusahaan tersebut. Maka dapat ditarik kesimpulan bahwa auditor akan mengaudit laporan keuangan perusahaan dengan lebih seksama dan membutuhkan waktu yang relatif lama sehingga dapat meningkatkan audit delay.

C. Penelitian Terdahulu

Terdapat rincian tabel penelitian yang telah dilakukan oleh peneliti-peneliti terdahulu yang berisi hasil-hasil peneliti-penelitian tentang faktor-faktor yang mempengaruhi audit delay dengan hasil yang berbeda-beda, rincian tersebut dapat dilihat dalam tabel berikut:

TABEL 2.1

TINJAUAN PENELITIAN TERDAHULU

No Peneliti Judul Variabel Hasil Penelitian

1. Sistya Rachmawati (2008) Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness. Profitabilitas, Solvabilitas, Internal Auditor, Ukuran Perusahaan, Ukuran KAP Profitabilitas, Solvabilitas, Internal auditor tidak berpengaruh terhadap audit delay. Sedangkan ukuran perusahaan dan KAP berpengaruh signifikan terhadap audit delay. 2. Ani Yuliyanti (2010) Faktor-faktor yang Berpengaruh Terhadap Audit Delay (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Pada Tahun 2007-2008). Ukuran perusahaan, Opini auditor, Ukuran KAP, Solvabilitas, Profitabilitas Ukuran perusahaan dan ukuran KAP berpengaruh terhadap audit delay. Sedangkan opini auditor, solvabilitas, dan profitabilitas tidak berpengaruh terhadap audit delay.

3. Novice dan Budi (2010) Faktor-faktor yang Berpengaruh Terhadap Audit Report Lag. Profitabilitas, Solvabilitas, Ukuran Perusahaan, Umur Perusahaan, Jenis Industri Profitabilitas, Solvabilitas, dan umur perusahaan berpengaruh terhadap audit delay. Sedangkan ukuran perusahaan dan

jenis industri tidak berpengaruh terhadap audit delay. 4. Hesti Candrasari (2011) Analisis Faktor-Faktor yang Berpengaruh Terhadap Jangka Waktu Penyelesaian Audit. Ukuran Perusahaan, Debt to Equity Ratio, Profitabilitas, Ukuran KAP, Opini Auditor, Perusahaan Multinasional

Ukuran perusahaan dan debt to equity ratio berpengaruh

terhadap audit

delay. Sedangkan profitabilitas, ukuran KAP, opini

auditor, dan perusahaan multinasional tidak berpengaruh terhadap audit delay.

5. Rosmawati

(2012)

Faktor-Faktor yang

Mempengaruhi Audit Report Lag Perusahaan Manufaktur di Indonesia dan Malaysia. Ukuran Perusahaan, Profitabilitas, Laba / Rugi Perusahaan, Debt to Equity Ratio Hasil penelitian di Indonesia bahwa profitabilitas dan laba / rugi perusahaan berpengaruh terhadap audit

report lag. Hasil

penelitian di

Malaysia bahwa

profitabilitas, laba /

rugi perusahaan,

dan debt to equity ratio berpengaruh

terhadap audit

report lag. Sumber : Dari berbagai sumber

D. Rerangka Pemikiran

Dalam penelitian ini beberapa faktor yang mempengaruhi lama atau tidaknya waktu penyelesaian audit yaitu ukuran perusahaan, opini auditor, profitabilitas, reputasi auditor, jenis industri dan leverage sebagai variabel independen dan variabel dependen yaitu audit delay.

1. Ukuran Perusahaan dan Audit Delay

Variabel pertama adalah ukuran perusahaan, ukuran perusahaan dapat dilihat dari seberapa banyak perusahaan tersebut mempunyai sejumlah informasi mengenai dirinya (kompleksitas operasional dan intensitas transaksi perusahaan) sehingga akan lebih banyak disorot oleh publik dibandingkan perusahaan yang berukuran kecil. Disamping itu, perusahaan besar pada umumnya memiliki sistem pengendalian internal yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya. Febrianty (2011) menunjukkan bahwa ukuran perusahaan berpengaruh terhadap audit delay. Dimana perusahaan besar akan

menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil, hal ini disebabkan beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay. 2. Opini Auditor dan Audit Delay

Variabel kedua adalah opini auditor, audit delay akan lebih lama dialami oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini terjadi karena proses pemberian pendapat selain unqualified opinion melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior dan perluasan lingkup audit. Penelitian ini ditegaskan oleh Oviek Dewi (2012) yang menunjukkan bahwa opini auditor berpengaruh terhadap audit delay.

3. Profitabilitas dan Audit Delay

Variabel ketiga adalah Profitabilitas, perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan keuntungan baik dari tingkat penjualan, aset, modal maupun saham tertentu. Dalam rasio Return on Asset ini dapat dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Karena return on asset sering digunakan sebagai pengukur kinerja manajemen serta efisiensi penggunaan modal kerja sehingga dapat menghasilkan profit yang tinggi. Dan menurut Iyoha (2012) bahwa ketika auditor melihat bahwa terjadi profitabilitas yang rendah maka auditor akan lebih berhati hati dalam melakukan audit sehingga akan terjadi keterlambatan penyampaian laporan keuangan.

4. Reputasi Auditor

Variabel keempat adalah reputasi auditor, KAP yang disewa oleh perusahaan untuk mengaudit laporan keuangan akan berpengaruh terhadap kepercayaan masyarakat mengenai kredibilitas laporan keuangan yang dihasilkan oleh perusahaan tersebut. Selain itu KAP besar pastinya memiliki akuntan-akuntan yang lebih berkualitas dan berpengalaman dibandingkan dengan KAP kecil sehingga dapat bekerja lebih cepat dan tepat waktu. Hal ini diperkuat dengan penelitian yang dilakukan oleh Wahyu Adhy N. Sulistyo. (2010) menunjukkan bahwa KAP besar akan menghasilkan kualitas audit yang lebih lebih baik dibandingkan KAP kecil.

5. Jenis Industri dan Audit Delay

Jenis industri erat kaitannya sebagai salah satu faktor yang mempengaruhi audit delay. Dari penelitian Sugianto (2007) yang menggunakan variabel jenis perusahaan, profitabiltas, dan opini auditor sebagai variabel independen dan audit delay sebagai variabel dependen. Hasil penelitian menunjukkan semua variabel berpengaruh dari hasil penelitian multivariat sedangkan pada hasil penelitian univariat diperoleh inidikasi bahwa audit delay cenderung lama dan mempunyai hubungan positif apabila perusahaan merupakan jenis industri manufaktur. Namun Made Gede Wirakusuma dan Manik Cindrawati (2013) dalam penelitiannya menunjukkan bahwa jenis industri tidak berpengaruh signifikan terhadap audit delay.

6. Leverage dan Audit Delay

Leverage dalam penelitian ini menggunakan total debt to total asset ratio. Menurut Kasmir (2009), rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Modugu (2012), menyatakan bahwa semakin banyak hutang pada perusahaan akan memberikan tekanan pada perusahaan untuk menyediakan laporan keuangan yang telah diaudit kepada kreditornya lebih cepat. Perusahaan mempunyai insentif lebih besar untuk melengkapi kerja audit untuk mendapatkan laporan audit dan memfasilitasi kreditor tentang operasi dan posisi keuangan perusahaan serta menerapkan segala tindakan koreksi.

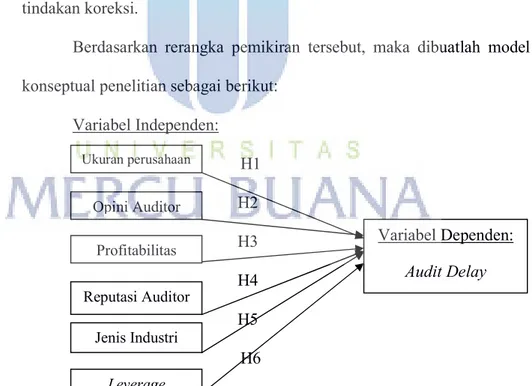

Berdasarkan rerangka pemikiran tersebut, maka dibuatlah model konseptual penelitian sebagai berikut:

Variabel Independen: H1 H2 H3 H4 H5 H6

GAMBAR 2.1 MODEL KONSEPTUAL PENELITIAN Variabel Dependen: Audit Delay Ukuran perusahaan Opini Auditor Profitabilitas Reputasi Auditor Jenis Industri Leverage

E. Hipotesis

Hipotesis dari penelitan yang akan dilakukan berdasarkan permasalahan dan tujuan yang ada dapat diuraikan sebagai berikut:

H1: Ukuran perusahaan berpengaruh terhadap audit delay. H2: Opini auditor berpengaruh terhadap audit delay. H3: Profitabilitas berpengaruh terrhadap audit delay. H4: Reputasi auditor berpengaruh terhadap audit delay. H5: Jenis industri berpengaruh terhadap audit delay. H6: Leverage berpengaruh terhadap audit delay.