5 TINJAUAN PUSTAKA

A. Landasan Teori

1. Akuntansi Pemerintahan

Bastian (2001:6) mengemukakan bahwa akuntansi pemerintahan adalah mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, Pemerintah Daerah, BUMN, BUM, LSM, dan Yayasan sosial, maupun pada proyek-proyek kerja sama sektor Publik dan swasta. Menurut Baswir (2000:7), Akuntansi pemerintahan (termasuk alamnya akuntansi untuk lembaga-lembaga yang tidak bertujuan mencari laba lainnya) adalah bidang akuntansi yang berkaitan dengan lembaga pemerintahan lembaga-lembaga yang tidak bertujuan mencari laba.

Dari uraian di atas maka dapat disimpulkan bahwa akuntansi pemerintahan adalah mekanisme teknik dan analisis akuntansi pada pemerintahan dan lembaga-lembaga lainnya yang tidak bertujuan untuk mencari laba. Akuntansi pemerintahan adalah disiplin ilmu akuntansi yang merupakan satu bagian yang utuh.

Dalam melaksanakan akuntansi pemerintahan, diperlukan suatu standar akuntansi dalam pelaksanaannya. Standar akuntansi sendiri menurut Mardiasmo ( 2002 : 148 ) merupakan pedoman atau prinsip–prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan, sedangkan prosedur akuntansi merupakan praktek khusus yang digunakan untuk mengimplementasikan standar– standar tersebut. Jadi standar akuntasnsi pemerintahan merupakan prinsip–prinsip atau pedoman yang mengatur masalah akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada publik.

Di indonesia sendiri, standar akuntansi pemerintahan di atur di dalam PP No. 71 tahun 2010 yang merupakan pengganti dari PP No. 24 tahun 2005. Di dalam PP ini terdapat dua lampiran. Lapiran pertama memuat standar akuntansi pemerintahan yang berbasi akrual yang selambat-lambatnya akan berlaku mulai pada tahun 2014. Sedangkan lampiran kedua berisi tentang standar akuntansi pemerintahan yang berbasis kas menuju akrual yang hanya akan berlaku sampai tahun 2012. Jadi secara garis besar lampiran kedua merupakan lampiran yang memuat kembali seluruh standar akuntansi pemerintahan yang ada di dalam PP No. 24 tahun 2005.

6 Di dalam Peraturan Pemrintah tersebut di atas, dijelaskan bahwa pemegang kepentingan dari laporan keuangan pemerintah adalah Dewan Perwakilan Rakyat (DPR) dan masyarakat secara luas. Untuk itu, pemerintah berkewajiban untuk melaksanakan suatu pemerintahan yang transparan, yaitu terbuka terhadap publik dengan batasan–batasan yang telah diatur di dalam undang – undang.

2. Kinerja Pemerintah

Menurut Hamzah (2008), kinerja adalah pencapaian atas apa yang telah direncanakan, baik itu secara pribadi maupun organisasi. Sedangkan di dalam PP No. 58 tahun 2005 dijelaskan bahwa kinerja adalah keluaran atau hasil dari kegiatan atau program yang telah atau yang akan dicapai dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Bastian (2006: 274) memaparkan pengertian kinerja sebagai gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan perencanaan strategis (strategic planning) suatu organisasi. Secara umum, kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu. Jadi kinerja itu adalah hasil atau pencapaian dari program dan kegiatan yang telah dianggarkan oleh pribadi ataupun organisasi dalam suatu periode tertentu.

Pemerintah adalah pihak penyelenggara pemerintahan. Pemerintah memiliki otoriter atau wewenang untuk membuat kebijakan (berupa penerapan hukum/perturan dan undang–undang) di suatu kawasan tertentu. Selain itu, pemerintah juga merupakan pihak yang menjalankan atau melaksanakan program–program atau aktivitas–aktivitas yang telah disusun sebelumnya di dalam suatu anggaran untuk tercapainya tujuan suatu negara.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa kinerja pemerintah adalah hasil atau pencapaian kegiatan atau program yang telah dianggarkan oleh suatu pemerintah dalam periode tertentu. Kinerja pemerintah merupakan cerminan dari keberhasilan dari suatu pemerintah dalam menjalankan pemerintahannya dalam suatu periode tertentu.

3. Pengukuran Kinerja Pemerintah

Yuwono (2004) menyimpulkan bahwa pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rentan nilai yang ada dalam perusahaan. Hasil pengukuran tersebut kemudian dilakukan sebagai umpan balik yang akan memberikan prestasi

7 pelaksanaan suatu rencana dan titik dalam perusahaan yang memerlukan penyesuaian -penyesuaian atas aktivitas perencanaan dan pengendalian. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai tujuan atau sasaran organisasi dan dalam mematuhi perilaku yang telah ditetapkan sebelumnya (yang berupa kebijakan atau rencana formal yang dituangkan dalam anggaran) agar membuahkan tindakan dan hasil yang diinginkan.

Ada berbagai macam tolak ukur yang digunakan untuk mengukur kinerja dari suatu individu atapun organisasi. Setidaknya menurut Fadillah dan Muhtar (2004) di dalam Usman (2011) ada beberapa faktor yang digunakan sebagai tolak ukur untuk mengukur kinerja dari suatu organisasi, antara lain : masukan (input), keluaran (output), hasil (outcome), manfaat (usage), dan dampak (impact).

Mardiasmo (2002 : 127) mengemukakan bahwa inti dari penilaian kinerja pemerintahan adalah input, output, dan outcome. Konsep ini dikenal sebagai konsep value for money (VFM). Yang dimaksud dengan input adalah sumberdaya yang digunakan oleh pemerintah untuk pelaksanaan suatu program, kebijakan dan aktivitas. Output merupakan hasil yang dicapai dari suatu program, kebijakan dan aktivitas yang dilakukan oleh pemerintah. Sedangkan outcome adalah dampak yang ditimbulkan oleh program, kebijakan dan aktivitas yang dilakukan oleh pemerintah.

Secara umum, tujuan dari suatu sistem pengukuran kinerja setidaknya ada empat (Mardiasmo, 2002 : 122) yaitu :

a. Untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom up);

b. Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat ditelusur perkembangan pencapaian strategi;

c. Untuk mengakomodasi pemahaman kepentingan manejer level tengah dan bawah serta memotivasi untuk mencapai goal congruence; dan

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Untuk sektor pemerintahan sendiri, pengukuran kinerja dilakukan untuk memenuhi tiga maksud utama. Pertama, pengukuran kinerja sektor pemerintahan dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu

8 pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya mampu meningkatkan efisiensi dan efektivitas pemerintah dalam memberikan pelayanan terhadap publik. Kedua, pengukuran kinerja di sekor pemerintahan dimaksudkan untuk mengoptimalkan pengalokasian sumber daya dan pengambilan keputusan. Ketiga, pengukuran kinerja sektor pemerintahan dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Untuk mengukur kinerja dari pemerintahan tidak cukup hanya dengan menganalisa data – data keuangan. Untuk itu, Mardiasmo (2002 : 123) membedakan ada dua macam informasi yang dibutuhkan dalam mengukur kinerja keuangan pemerintah, yaitu informasi finansial dan informasi non finansial. Dengan memenuhi anlisa dari kedua macam data tersebut, maka penilaian kinerja akan semakin akurat karena kedua informasi tersebut dapat saling melengkapi. 4. Metodologi Kerangka Kerja Pengukuran Kinerja Pemerintah Daerah (LGPM)

Desentralisasi fiskal atau yang lebih dikenal dengan istilah otonomi daerah yang pertama kali diperkenalkan pada tahun 2001 di Indonesia melibatkan semua administrasi Pemerintah Daerah dan serangkaian wewenang dan tanggung jawab yang luas. Secara keseluruhan, hal-hal tersebut hampir mencapai 40 persen dari total belanja pemerintah di tahun 2006 (World bank, 2008). Peran Pemerintah Daerah dalam memberikan layanan dan mewujudkan tujuan-tujuan pembangunan negara semakin besar dibandingkan sebelumnya.

Mengacu pada permasalah pentingnya pengukuran kinerja di dalam sektor pemerintahan seperti yang telah dijelaskan di uraian-uraian sebelumnya, maka dipandang perlu adanya suatu kerangka yang sistematis untuk menilai kinerja pemerintah secara baik. Di bawah naungan program multi-donor Decentralization Support Facility (DSF), Tim Keuangan Publik dan Pembangunan Daerah dari Bank Dunia dan divisi program ekonomi The Asia Foundation (TAF) bekerja sama untuk mengembangkan alat untuk mengukur empat dimensi inti dari kinerja Pemerintah Daerah. Bank Dunia mengambil fokus pada tiga pilar, yaitu pengelolaan keuangan publik, kinerja fiskal, dan penyediaan layanan, sedangkan TAF mengambil fokus pada pilar iklim investasi. Laporan ini menjelaskan metode-metode yang dikembangkan untuk mengukur aspek-aspek kinerja Pemerintah Daerah tersebut dan memberikan saran tentang cara penerapannya.

9 4.1.Manajemen Keuangan Publik (PFM)

Dengan adanya desentralisasi, luasnya cakupan tanggung jawab Pemerintah Daerah telah diimbangi dengan peningkatan ketersediaan pembiayaan secara dramatis di tingkat daerah. Akan tetapi, kapasitas Pemerintah Daerah untuk mengelola dana-dana tersebut secara efisien dan transparan belum meningkat sejalan dengan meningkatnya tanggung jawab tersebut. Survei Pengukuran Kinerja Pemerintah Daerah akan melacak tingkat kapasitas dan perbaikan dari waktu ke waktu dalam bidang-bidang PFM kunci.

4.2.Kinerja Fiskal

Untuk memantau dengan lebih baik upaya-upaya peningkatan penerimaan Pemerintah Daerah serta pilihan-pilihan pembelanjaan serta alokasi sektoral, Bank Dunia akan secara langsung mengumpulkan data anggaran dari Pemerintah Daerah dan mengembangkan indikator-indikator untuk menafsirkan kinerja kabupaten dalam bidang ini. Hal ini akan melengkapi prakarsa Departemen Keuangan dalam mengembangkan sistem keuangan daerah (SIKD). Meskipun belanja Pemda telah meningkat, alokasi dan efektivitas penggunaan dana seringkali belum optimal. Pilar kinerja fiskal ini berupaya untuk mendapatkan informasi mengenai kinerja Pemda dalam administrasi fiskal, menghasilkan pendapatan, dan membelanjakan sumber daya tersebut.

4.3.Pemberian Layanan

Indikator kinerja untuk pemberian layanan akan disusun dengan menggunakan data Susenas serta data dari survey Pengukuran Kinerja Pemerintah Daerah. Hasil-hasil dalam bidang kesehatan, pendidikan, dan prasarana akan mendapatkan fokus khusus.

4.4.Iklim Investasi

Kualitas dari iklim investasi yang mana dipengaruhi oleh kebijakan Pemerintah Daerah diukur setiap tahun oleh The Asia Foundation (TAF) dan Komite Pemantauan Pelaksanaan Otonomi Daerah (KPPOD) melalui survei iklim investasi yang mereka laksanakan. Metodologi surveinya baru saja direvisi dan ruang lingkup survei telah diperluas untuk mencakup secara persis prakarsa Bank Dunia. Serangkaian pilihan hasil-hasil penting dari survei The Asia

10 Foundation/KPPOD akan diintegrasikan ke dalam indeks Pengukuran Kinerja Pemerintah Daerah.

PFM dan Kinerja Fiskal sebagian besar dapat dianalisa melalui data–data keuangan yang dihasilkan melalui laporan keuangan yang diterbitkan oleh Pemerintah Daerah. Hal tersebut dikarenakan PMF dan kinerja fiskal berfokus pada penilaian kinerja pemerintah dalam mengolah keuangan/dana–dana yang dibutuhkan dan digunakan oleh pemerintah dalam menjalankan pemerintahannya. Sedangkan pelayanan terhadap publik dan iklim investasi sebagian besar dapat dianalisa melalui data–data non finansial. Sebagian besar dapat diperoleh dengan mengacu pada perspektif kepuasan pelanggan (customer perspective), yang dalam hal ini adalah masyarakat (Mardiasmo, 2002).

5. Pengukuran Kinerja Aspek Finansial

Aspek finansial yang dimaksud adalah pengukuran kinerja melalui data–data keuangan yang tercermin di dalam laporan keuangan. Data–data tersebut diukur berdasarkan pada anggaran yang telah dianggarkan sebelumnya. Untuk sektor pemerintahan sendiri, penilaian pada aspek finansial ini dilakukan dengan menggunakan berbagai macam analisis rasio. Setidaknya menurut Mahmudi (2010) dalam Sagay (2013 : 5), analisis aspek finansial di bagi menjadi 2, yaitu :

1. Analisis Kinerja Pendapatan

a. Analisis Varians Anggaran Pendapatan b. Analisis Rasio Derajat Desentralisasi

c. Analisis Rasio Kemandirian Keuangan Daerah d. Analisis Pertumbuhan Pendapatan dan PAD 2. Analisis Kinerja Belanja

a. Analisis Varians Anggaran Belanja b. Analisis Keserasian (Aktivitas) Belanja c. Analisis Efisiensi Belanja

6. Pengukuran Kinerja Aspek Nonfinansial

Aspek nonfinansial adalah pengukuran kinerja yang dilakukan dengan mengolah data–data nonkeuangan. Data–data tersebut dapat diperoleh melalui obeservasi, wawancara atapun survei

11 kepada objek–objek yang berkaitan dengan penelitian pengukuran kinerja tersebut. Melalui pengukuran kinerja aspek nonfinansial ini, indikator–indikator pengukuran yang tidak dapat terpenuhi melalui pengukuran aspek finansial dapat terpenuhi.

Mardiasmo (2002:123) menjelaskan bahwa informasi nonfinansial dapat dijadikan sebagai tolak ukur dalam mengukur kinerja pemerintah. Pengukuran kinerja nonfinansial ini dapat menambah kenyakinan terhadap proses pengendalian manajemen pada sektor pemerintahan. Informasi nonfinansial dapat dinyatakan sebagai variabel kunci (key variable). Variabel kunci adalah variabel yang dapat mengindikasikan faktor – faktor penyebab kesuksesan suatu organisasi.

B. Kerangka Berpikir

Dengan diberlakukannya otonomi daerah pada tahun 2001, maka peran Pemerintah Daerah semakin luas. Hal ini juga menuntut Pemerintah Daerah untuk dapat bekerja dengan lebih baik lagi karena Pemerintah Daerah dianggap paling mengetahui kondisi dan kebutuhan daerahnya masing–masing. Dengan bertambahnya tanggungjawab Pemerintah Daerah, masyarakat pun semakin mengharapkan Pemerintah Daerah mampu meningkatkan kesejahteraan dan kemakmuran di daerahnya. Untuk itu diperlukan pengukuran kinerja Pemerintah Daerah dengan tujuan untuk menilai dan meningkatkan kinerja dari Pemerintah Daerah itu sendiri.

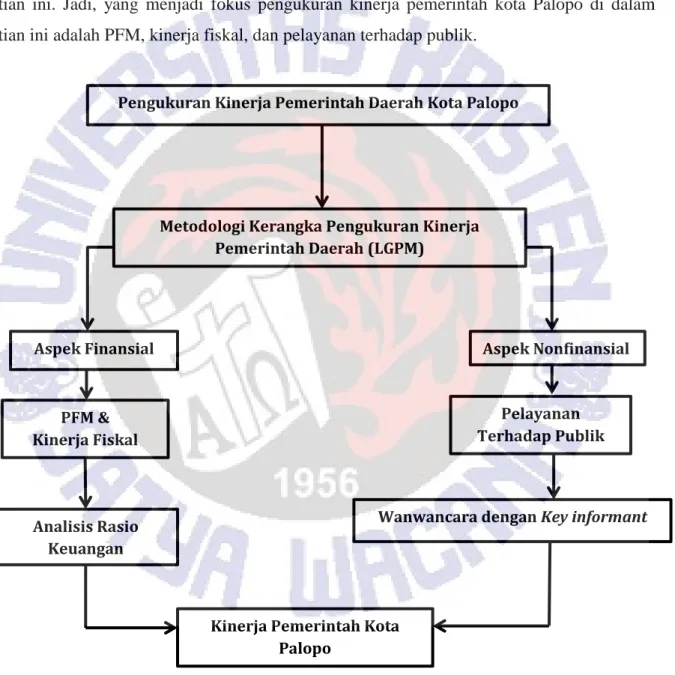

Metodologi Kerangka Kerja Pengukuran Kinerja Pemerintah Daerah (LGPM) adalah suatu alat yang digunakan dalam mengukur kinerja Pemerintah Daerah. LGPM merupakan hasil pengembangan Tim Keuangan Publik dan Pembangunan Daerah dari Bank Dunia dan divisi program ekonomi The Asia Foundation (TAF) yang bekerja sama untuk mengembangkan alat untuk mengukur empat dimensi inti dari kinerja Pemerintah Daerah. Empat dimensi inti tersebut adalah Manajemen Keuangan Publik (PFM), Kinerja Fiskal, Pelayanan Terhadap Publik, dan Iklim Investasi.

Untuk menilai kinerja pemerintah tidak cukup dengan mengandalkan analisis dari data–data finansial. untuk itu diperlukan pula analisis atas data–data nonfinansial. Kebutuhan pengguna laporan keuangan pemerintah berbeda dengan pengguna laporan keuangan nonpemerintah (komersial). Kebutuhan pengguna laporan keuangan pemerintah tidak hanya melihat entitas pelaporan dari sisi perubahan aset bersih saja, namun lebih dari itu, pengguna laporan keuangan

12 pemerintah sangat tertarik dengan kinerja pemerintah bila dibandingkan dengan target yang telah ditetapkan. Untuk itu, kebutuhan aspek nonfinansial dalam menentukan kinerja pemerintah dapat diukur melalui perspektif masyarakat atau pandangan masyarakat atas manfaat dari program-program atau aktivitas–aktivitas yang dilakukan oleh Pemerintah Daerah.

Iklim Ivestasi tidak dibahas oleh peneliti karena keterbatasan waktu dan data di dalam penelitian ini. Jadi, yang menjadi fokus pengukuran kinerja pemerintah kota Palopo di dalam penelitian ini adalah PFM, kinerja fiskal, dan pelayanan terhadap publik.

Gambar 2.1 Kerangka Berpikir

Pengukuran Kinerja Pemerintah Daerah Kota Palopo

Metodologi Kerangka Pengukuran Kinerja Pemerintah Daerah (LGPM)

Analisis Rasio Keuangan

Wanwancara dengan Key informant PFM &

Kinerja Fiskal

Pelayanan Terhadap Publik

Kinerja Pemerintah Kota Palopo

Aspek Nonfinansial Aspek Finansial