31

ANALISIS ASPEK KEBIJAKAN BANK ATAS KEPUTUSAN

PEMBERIAN KREDIT MODAL KERJA KEPADA NASABAH

PT. BANK CENTRAL ASIA, Tbk. KANTOR CABANG UTAMA

GRESIK

Alfrida Christin Panggabean, Ahmad Masyhad, Ali Rasyidi

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

[email protected] ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pelaksanaan analisis aspek keuangan dan non keuangan sehingga BCA KCU Gresik dapat menjaga nilai NPL dibawah 2%. Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Dari hasil penelitian menunjukkan bahwa sistem analisis yang diterapkan telah memenuhi sebagian besar unsur-unsur analisis yang terdapat pada proses pemberian kredit yaitu analisis aspek 5C. Dari data NPL yang diperoleh BCA KCU Gresik dari Tahun 2011-2015 telah menunjukkan bahwa BCA memegang komitmen untuk menjaga stadart nilai NPL nya dibawah 2%. Meskipun terdapat beberapa kelemahan dari hasil analisis dalam penelitian ini, yaitu tidak terlaksananya proses trade checking dalam analisis Chararter, serta ditemukannya pengalihan fungsi pemberian kredit modal kerja yang didapat.

Kata Kunci : Analisis, Kredit, Modal Kerja, Bank

ABSTRACT

This study aims to determine how the implementation of the analysis of financial and non financial aspects so that the BCA KCU Gresik can keep NPL value below 2%. The method used in this research is descriptive qualitative method. The results showed that the analysis system is applied has met most of the elements of the analysis contained in the loan process is the analysis of aspects of 5C. From the data obtained NPL BCA KCU Gresik of the Year 2011-2015 have shown that the BCA is committed to ensuring stadart NPL value is below 2%. Although there are some disadvantages of the results of the analysis in this study, ie the implementation of the process of trade checking in Chararter analysis, as well as the discovery of the transfer function of providing working capital loans obtained.

Keywords: Analysis, Credit, Working Capital, Bank

PENDAHULUAN

Dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan, sama seperti halnya perusahaan lainnya, kegiatan pihak perbankan secara sederhana dapat kita katakan sebagai tempat melayani

32

segala kebutuhan para nasabahnya. Para nasabah datang silih berganti baik sebagai pembeli jasa maupun penjual jasa yang ditawarkan. Hal ini sesuai dengan kegiatan utama suatu bank, yaitu membeli uang dari masyarakat (menghimpun dana) melalui simpanan dan kemudian menjual uang yang diperoleh dari penghimpunan dana dengan cara (menyalurkan dana) kepada masyarakat umum dalam bentuk kredit atau pinjaman.

Kredit modal kerja merupakan kredit yang digunakan untuk memenuhi kebutuhan modal kerja yang biasanya habis dalam satu siklus usaha. Kredit modal kerja ini, biasanya diberikan dalam jangka pendek yaitu lamanya satu tahun. Kredit modal kerja diberikan untuk membeli bahan baku, biaya upah, untuk menutup piutang dagang, pembelian barang dagangan, dan kebutuhan dana lain yang sifatnya hanya digunakan selama satu tahun. Nasabah atau calon debitur yang mengajukan kredit modal kerja wajib melalui tahapan-tahapan prosedur yang telah ditetapkan oleh pihak bank. Tujuan dari prosedur tersebut bank ingin mendapat keyakinan bahwa proyek yang akan dibiayai dengan kredit tersebut layak (feasible).

Analisis kredit merupakan salah satu faktor yang dapat digunakan sebagai acuan bank apakah permohonan kredit dari nasabah dapat disetujui atau ditolak. Beberapa prinsip dasar yang perlu dilakukan sebelum memutuskan permohonan kredit calon debitur antara lain dikenal dengan prinsip 5c yaitu Character, Capacity, Capital, Collateral, Condition of Economy. Berdasarkan latar belakang masalah yang telah diuraikan, maka yang menjadi rumusan masalah dalam studi ini adalah :

“Bagaimana pelaksanaan analisis aspek keuangan dan non keuangan sehingga PT. Bank Central Asia, Tbk. KCU Gresik dapat menjaga nilai NPL dibawah 2% dalam kebijakan pemberian kredit kepada nasabah ?”

METODE PENELITIAN

Dalam penelitian ini, metode yang digunakan untuk menganalisis adalah metode deskriptif kualitatif. Menurut Sugiyono (2011 : 29), “metode deskriptif kualitatif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”. Sedangkan penelitian kualitatif adalah penelitian yang data hasil penelitian lebih berkenaan dengan interpretasi terhadap data yang ditemukan di lapangan

33

Sehingga dapat disimpulkan bahwa metode deskriptif kualitatif merupakan suatu metode yang menggunakan prosedur penelitian yang dilakukan dengan cara mengamati data-data yang ada dilapangan tanpa merubah kebenaran data tersebut, sehingga data tersebut dapat dipertanggung jawabkan kebenarannya. Penelitian dengan menggunakan metode ini mempunyai beberapa tahap penelitian yaitu dengan mengumpulkan beberapa data yang kemudian data-data tersebut akan dianalisa oleh peneliti. Pengumpulan beberapa data tersebut dilakukan dengan beberapa cara yaitu observasi, wawancara, dan dokumentasi.

Proses untuk menganalisa data-data tersebut terbagi menjadi beberapa tahap, yaitu: a). Deskripsi objek penelitian

Sebelum penelitian dilakukan, peneliti harus mendeskripsikan objek penelitian terlebih dahulu. Dalam penelitian ini yang menjadi objek penelitian yaitu PT. Bank Central Asia, Tbk KCU Gresik. Peneliti melakukan beberapa tahap untuk mengumpulkan data yang diperlukan untuk penelitian ini seperti wawancara, dokumetasi, dan observasi untuk mendapatkan informasi dan data yang diperlukan oleh peneliti.

b). Mengumpulkan informasi, data, dan dokumen yang digunakan dalam menganalisa pemberian kredit kepada nasabah (debitur).

Pada tahap kedua, peneliti mulai mengumpulkan informasi, data, dan dokumen yang digunakan dalam menganalisis pemberian kredit sehingga peneliti dapat mendalami proses pemberian kredit yang ada diperusahaan.

c). Analisa prosedur pemberian kredit

Setelah peneliti mengumpulkan semua informasi dan data yang diperlukan dalam penelitian ini, selanjutnya peneliti melakukan analisa mengenai prosedur pemberian kredit modal kerja kepada nasabah apakah telah dijalankan sesuai dengan harapan perusahaan.

d). Rekomendasi perbaikan pada teknik analisa pemberian kredit modal kerja menggunakan landasan teori dari kajian pustaka.

Setelah melakukan beberapa tahap diatas, peneliti merekomendasikan perbaikan pada teknik analisa pemberian modal kerja PT. Bank Central Asia, Tbk KCU

34

Gresik dengan landasan teori yang ada di literatur yang digunakan peneliti sebagai panduan dalam penelitian ini.

e). Kesimpulan dan Saran

Dalam tahap terakhir, peneliti menghasilkan kesimpulan dari penelitian ini sehingga mempermudah pembaca untuk lebih memahami isi dari penelitian ini dan mendapatkan saran dari dosen-dosen yang telah membimbing peneliti untuk melakukan penelitian ini sehingga menghasilkan penelitian ini.

HASIL PENELITIAN DAN PEMBAHASAN

PT. Bank Central Asia, Tbk adalah bank swasta terbesar di Indonesia. Bank ini didirikan pada 21 Februari 1957 dengan nama Bank Central Asia NV dan pernah menjadi bagian penting dari Salim Group. Sekarang bank ini dimiliki oleh salah satu grup perusahaan rokok terbesar di dunia yaitu Djarum. Banyak hal yang telah dilalui sejak berdirinya Bank Central Asia ini. Hal yang paling signifikan adalah krisis moneter yang terjadi pada tahun 1997.

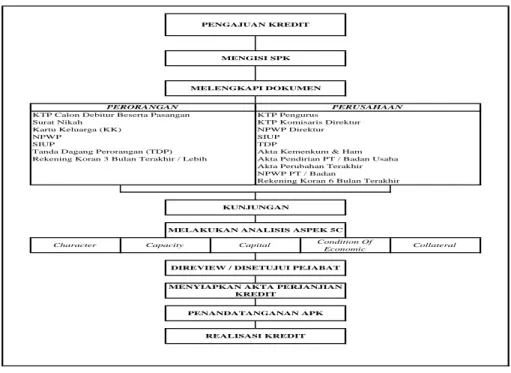

A. Proses Pemberian Putusan Kredit Modal Kerja Pada BCA Berikut merupakan bagan proses pengajuan kredit :

Rekening Koran 6 Bulan Terakhir

REALISASI KREDIT NPWP

SIUP

PENGAJUAN KREDIT

PERORANGAN

KTP Calon Debitur Beserta Pasangan KTP Pengurus MENGISI SPK

MELENGKAPI DOKUMEN

Akta Perubahan Terakhir NPWP PT / Badan Rekening Koran 3 Bulan Terakhir / Lebih

Akta Kemenkum & Ham Akta Pendirian PT / Badan Usaha KTP Komisaris Direktur NPWP Direktur SIUP TDP

PERUSAHAAN

Tanda Dagang Perorangan (TDP) Surat Nikah

Kartu Keluarga (KK)

Collateral

DIREVIEW / DISETUJUI PEJABAT MENYIAPKAN AKTA PERJANJIAN

KREDIT PENANDATANGANAN APK

KUNJUNGAN

MELAKUKAN ANALISIS ASPEK 5C

Character Capacity Capital Condition Of Economic

Sumber: Peneliti (2016)

35

Proses pemberian putusan kredit modal kerja pada Bank Central Asia terdiri dari lima tahap, yaitu tahap pengajuan atau persiapan kredit, tahap analisis atau penilaian kredit, tahap keputusan kredit, tahap administrasi dan tahap realisasi.

1). Tahap ke-1 pengajuan kredit

Tahap pengajuan kredit adalah tahap permulaan dengan maksud untuk saling mengetahui informasi dasar antara calon debitur dengan bank. Pemberian kredit harus didasarkan pada permohonan tertulis dari calon debitur. Permohonan kredit baru, perpanjangan, dan perubahan jumlah kredit harus diajukan secara tertulis dengan mengisi Surat Permohonan Kredit (SPK). Pemberian kredit dapat diberikan apabila calon debitur memiliki usaha dibidangnya selama minimal dua tahun.

Adapun syarat-syarat dan dokumen yang diperlukan dalam permohonan kredit ini adalah :

a). Bagi nasabah perorangan : KTP calon debitur beserta pasangan, Surat Nikah, Kartu Keluarga (KK), Nomor Pokok Wajib Pajak (NPWP), Surat Ijin Usaha Perorangan (SIUP), Tanda Dagang Perorangan (TDP), dan rekening koran 3 bulan terakhir atau bisa lebih.

b). Bagi nasabah perusahaan : KTP pengurus, KTP Komisaris Direktur, NPWP Direktur, SIUP, TDP, Akta Kemenkum&ham, Akta Pendirian PT/ Badan Usaha, Akta Perubahan Terakhir, NPWP PT/ Badan, rekening koran 6 bulan terakhir.

Agunan yang dapat dijaminkan adalah tanah, tanah bangunan, kendaraan, mesin, persediaan, obligasi, emas, deposito, setoran kas, dan bloking rekening. Dengan penilaian pembiayaan pemberian kredit terhadap nilai agunan yang diberikan sebagai berikut :

a). Tanah : 70% dari nilai harga pasar tanah b). Gudang : 70% dari nilai harga pasar gudang c). Ruko : 75% dari nilai harga pasar ruko d). Rumah : 80% dari nilai harga pasar rumah e). Persediaan : 50% dari harga nilai persediaan

36

Setiap AO memegang dan mengurus segala proses keperluan kredit modal kerja calon debitur hingga permohonan kredit tersebut disetujui, baik kredit usaha kecil (KUK) dan kredit menengah / small and medium enterprise (SME). Setelah SPK diisi dan dilengkapi dokumen-dokumennya oleh calon debitur, petugas AO akan meregister permohonan kredit tersebut agar dilanjutkan pada tahap analisis selanjutnya.

Petugas AO akan melakukan penilaian pertama (pre screening) dengan memperhatikan beberapa hal yaitu dengan kunjungan ke calon debitur untuk menginterview kegiatan usahanya, mendalami dan mengenal karakter calon debitur, melakukan BI checking apakah calon debitur tersebut terdaftar dalam DHN atau terkena SP atau tidak, dan lain-lain.

Apabila usaha calon debitur termasuk usaha yang dapat diterima dan dibiayai, selanjutnya petugas AO mencari informasi yang relevan dari berbagai sumber mengenai pemohon mengenai analisis 5C kredit pemohon. Petugas AO harus meyakini kebenaran data dan informasi yang diajukan termasuk kelengkapan dokumennya. Apabila diketahui dalam penilaian awal bahwa permohonan kredit tidak dapat dilayani, karena termasuk dalam klasifikasi warna hitam, maka permohonan kredit tersebut dapat langsung ditolak tanpa melakukan analisis dan evaluasi kredit.

2). Tahap ke-2 Analisis atau Penilaian Kredit

Di dalam tahap ini, diadakan penilaian yang mendalam tentang keadan usaha calon pemohon kredit atau calon debitur. Semua permohonan yang akan diproses harus dilakukan analisis dan evaluasi, baik tertulis maupun melalui sistem. Untuk analisis penilaian risiko, BCA telah menggunakan aplikasi sehingga pemutusan kredit lebih cepat dan efektif. Aplikasi tersebut bernama ICOS. Dari hasil analisis 5C yang dilakukan oleh AO, maka selanjutnya AO akan menginput informasi-informasi dan dokumen-dokumen yang telah didapatkan mengenai calon debitur ke dalam ICOS. Aplikasi ini dapat menghitung risiko atau credit risk rating calon debitur yang telah dianalisa. Sistem ini dirancang untuk mendukung proses persetujuan kredit.

Proses persetujuan yang dilakukan oleh komputer akan menghasilkan suatu pendekatan risiko standar atau terpadu di lingkungan bank. Proses tersebut akan menentukan bobot risiko pada pinjaman. Berdasarkan informasi dari AO yang diberikan, sistem permohonan kredit KUK atau SME akan menetapkan salah satu dari

37

tiga kode warna yang dipertimbangkan dari segi risiko kredit. Tiga kode warna kredit tersebut yaitu:

a). Putih (White) : resiko kredit yang dapat diterima atau disetujui

b). Abu-abu (Grey) : resiko kredit yang harus memerlukan analisa lebih lanjut yang dilakukan oleh Kepala Pemasaran Bisnis Cabang/ KPBC beserta tim Analisa Risiko Kredit/ ARK.

c). Hitam (Black) : resiko kredit yang tidak dapat diterima atau ditolak.

Hasil analisa dari sistem ICOS ini akan direview oleh KPBC. Pejabat memiliki wewenang berbeda tergantung pada setiap jenis kode warna kredit. Apabila hasilnya White maka Kepala KCU dan/ atau Kakanwil yang memberi keputusan. Apabila hasilnya Grey maka keputusan diberikan oleh Senior Kredit Analisis dan Kepala KCU dan/ atau Kakanwil. Apabila hasilnya Black maka secara sistem permohonan tersebut harus langsung ditolak.

Dalam pemutusan pemberian kredit BCA telah menetapkan prinsip four eyes principles. Jadi pemutusan kredit tidak dilakukan oleh satu orang saja, namun minimal dilakukan oleh dua orang atau dua sisi yaitu pejabat unit bisnis dan unit resiko kredit yang saling independen satu sama lain sehingga apabila terdapat permasalahan dapat dideteksi lebih awal.

3). Tahap ke-3 Keputusan Kredit

Atas dasar laporan hasil analisis kredit, maka pejabat pemutus kredit dapat memutuskan permohonan tersebut layak untuk diberi atau tidak dengan beberapa persyaratan tertentu. Setelah melakukan analisis dan evaluasi kredit, maka AO perlu melakukan negoisasi dengan calon debitur dalam rangka mencapai kesepakatan mengenai jumlah kredit, ketentuan kredit yang harus dipenuhi, jangka waktu, suku bunga, dan sebagainya.

Pemberian putusan kredit dilakukan oleh masing-masing pejabat yang berwenang. Berdasarkan besarnya pembiayaan, dapat dijelaskan sebagai berikut :

a). < 1 Milyar – 1 Milyar : disetujui oleh KPBC

b). 1 Milyar – 3 Milyar : disetujui oleh Kepala Cabang c). > 3 Milyar : disetujui oleh Kakanwil 4). Tahap ke-4 Administrasi

38

Setelah dapat ditentukan jumlah kredit yang disetujui beserta suku bunga, kemudian dibuatlah Akta Perjanjian Kredit yang dibutuhkan untuk tahap realisasi permohonan kredit modal kerja.

5). Tahap ke-5 Realisasi

Calon debitur yang telah disetujui permohonan kredit modal kerjanya datang ke cabang untuk melakukan penandatanganan Akta Perjanjian Kredit. Penandatangan Akta tersebut disaksikan oleh pejabat berwenang yang dibubuhi dengan materai. Bisa disaksikan pula dengan notaris ataupun dibawah tangan. Kemudian jumlah kredit yang disepakati ditransfer ke rekening milik debitur.

Setelah ke 5 aspek tersebut terpenuhi, maka kredit tersebut akan disetujui dengan diadakannya penandatanganan Akta Perjanjian Kredit, ditetapkannya jangka waktu kredit beserta ketentuan pembayaran bunga kredit. Hal tersebut sebagai imbalan jasa atas dana yang telah disalurkan oleh pihak bank. Proses analisis yang dilakukan oleh PT. Bank Central Asia, Tbk KCU Gresik ini telah sesuai dengan teori yang dikemukakan oleh Kasmir (2011:124) yang berisi :

a). Character adalah melakukan analisis mengenai watak/karakter seseoramg dalam hal ini adalah calon debitur, analisis karakter ini merupakan suatu penilaian yang cukup kompleks karena berhubungan dengan integritas dari calon debitur. Seorang analis kredit harus memperhatikan terutama sifat serta latar belakang calon debitur. Hal ini perlu dilakukan karena akan sangat diperlukan untuk mengetahui williangness to pay atau kemampuan membayar kembali.

b). Capital disebut juga penilaian atas modal dari calon debitur. Analisis ini dilakukan untuk mengetahui apakah debitur memiliki modal yang memadai untuk menjalankan dan memelihara kelangsungan usahanya.

c). Capacity adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dengan syarat yang diperjanjikan.

d). Condition Of Economy adalah penilaian terhadap kondisi ekonomi yaitu berkaitan dengan keadaan perekonomian yang suatu saat secara langsung dapat mempengaruhi kegiatan usaha debitur.

e). Collateral adalah penilaian barang jaminan yang diserahkan debitur sebagai pinjaman atas kredit bank yang diperolehnya, untuk mengetahui sejauh mana nilai barang jaminan tersebut dapat menutupi resiko kegagalan pengembalian kewajiban debitur.

39 B. Data NPL dan Penjualan Kredit

Tabel 1. Nilai NPL BCA tahun 2011-2015

2011 2012 2013 2014 2015

0,5 0,4 0,4 0,6 0,7

Sumber: PT. Bank Central Asia KCU Gresik (2016)

Hampir setiap tahun BCA KCU Gresik mengalami kenaikan tingkat NPL dikarenakan kondisi ekonomi Indonesia yang kurang baik. Namun nilai NPL ini masih dalam tingkat kewajaran sesuai dengan standar yang diberlakukan di BCA.

Tabel 2. Rincian Pengajuan Kredit Tahun 2011-2015 Diterima Ditolak 1 2011 37 19 18 2 2012 40 21 19 3 2013 44 21 23 4 2014 47 23 24 5 2015 52 26 26 Status Kredit Tahun Jumlah Pengajuan Prosentase Jumlah Kredit Diterima NO. 52,5 47,7 48,9 50,0 51,4

Sumber: PT. Bank Central Asia KCU Gresik (2016)

Dari data Tabel 2 dapat diketahui bahwa jumlah pengajuan kredit pada PT. Bank Central Asia, Tbk KCU Gresik dari Tahun 2011-2015 selalu mengalami peningkatan, begitu juga dengan status kredit yang diterima mengalami peningkatan. Dari data diatas juga dapat dilihat bahwa prosentase jumlah kredit yang diterima cenderung stabil, hal tersebut dikarenakan BCA dituntut untuk mencapai target penjualan kredit tetapi juga harus menjaga kualitas kreditnya demi menjaga nilai NPL < 2%.

Tabel 3. Hasil penjualan kredit Tahun 2011-2015

(Satuan Milyar)

Tahun 2012 2013 2014 2015

Nilai

38,2 43,7 47 50,8 65

2011

40

Tabel 4. Jumlah Kredit Macet Tahun 2011-2015

Tahun Jumlah Kredit Macet

2011 2

2012 0

2013 2

2014 3

2015 4

Sumber: PT. Bank Central Asia KCU Gresik (2016)

Adanya kredit macet ini disebabkan oleh turunnya omset penjualan dari bisnis debitur, sehingga debitur mulai mengalami kemacetan dalam pembayaran kredit. Rata-rata tingkat kredit macet debitur berada dalam posisi Kolektibilitas 2, dimana kondisi ini berada dalam keadaan perhatian khusus. Debitur mengalami tunggakan pembayaran pokok dan/ atau bunga sampai dengan 90 hari. Kondisi kredit macet ini juga diakibatkan oleh penyalahgunaan fungsi modal kerja. Terdapat debitur yang memfungsikan pemberian kredit modal kerja tersebut dengan tindakan investasi yang lain seperti membeli ruko sehingga kredit modal kerja yang diberikan tidak dapat berputar dan debitur mengalami kesulitan dalam pembayaran.

SIMPULAN

Berdasarkan rumusan masalah yang telah dijelaskan pada Bab 1, maka Kesimpulan yang dihasilkan adalah : Untuk dapat menjaga nilai NPL dibawah 2% dalam kebijakan pemberian kredit, PT. Bank Central Asia,Tbk. KCU Gresik telah menerapkan sistem analisis 5c dalam analisis aspek keuangan dan non keuangan dengan cukup baik. Pada sistem tersebut bank melakukan penilaian terhadap calon debitur melalui 5 aspek yaitu Character, Capacity, Condition of economic, Capital, dan Collateral. Sehingga dari 5 aspek tersebut menghasilkan resiko tingkat NPL yang memenuhi standard yang ditentukan oleh PT. Bank Central Asia,Tbk. KCU Gresik yaitu < 2%.

Dari hasil penolakan kredit yang diajukan oleh calon debitur, kebanyakan hal tersebut dikarenakan nilai agunan yang dijaminkan oleh calon debitur tidak mencukupi untuk mengcover pembiayaan jumlah kredit yang diinginkan. Kemudian jaminan yang

41

akan dijaminkan calon debitur tidak sesuai dengan ketentuan yang dimiliki oleh BCA, serta permintaan kredit modal kerja calon debitur terlalu besar.

Timbulnya masalah kredit macet disebabkan oleh salahnya penggunaan pembiayaan kredit debitur yang tidak sesuai dengan peruntukkannya. Pembiayaan kredit tersebut digunakan untuk kegiatan investasi lainnya seperti membeli ruko, dan lain-lain.

SARAN

Dari kesimpulan yang telah disampaikan, terdapat beberapa saran yang direkomendasikan oleh penulis, diantaranya :

1). Bagi nasabah yang ditolak permohonan kreditnya, sebaiknya pihak bank tidak hanya menyampaikan dengan lisan saja tetapi hendaknya informasi penolakan kredit tersebut disertai dengan surat penolakan resmi dari bank.

2). Seharusnya surat permohonan kredit (SPK) dibuat menjadi dua lembar, sehingga debitur yang diterima kreditnya memiliki bukti tertulis dari bank bahwa dia benar telah mengajukan aplikasi permohonan kredit tersebut.

3). Sistem analisa 5C lebih diperdalam dan diperketat lagi sehingga tidak ada salah satu aspek point pun yang terlewatkan, sehingga kejadian nasabah tidak ingin trade checkingnya diketahui tidak terjadi lagi.

4). Tugas dan peran AO bisa dikurangi lagi, sehingga tidak terjadi penumpukan kerja agar setiap proses kerja lebih cepat selesai. Kegiatan yang bersifat administratif dipenuhi dan dilengkapi oleh admin kredit, sehingga AO hanya tinggal menganalisa proses permohonan kredit hingga selesai dan memantaunya.

DAFTAR PUSTAKA

Ikatan Bankir Indonesia. 2013. Memahami Bisnis Bank. Jakarta: PT. Gramedia Pustaka Utama.

Hamidi. 2005. Metode Penelitian Kualitatif. Malang: UMM Press.

Hardinata, Yusvendy. 2013. Analisis Keputusan Pemberian Kredit Modal Kerja Terhadap Usaha Kecil Dan Menengah (Studi Kasus Pada Bank BRI KCP Sukun Malang).

42

Herianto, Andrie Yulianto. 2006. Peranan Analisis Laporan Keuangan Dalam Efektifitas Penilaian Permohonan Kredit (Studi kasus pada PT. Bank Perkreditan Rakyat X Bandung).

Ismail. 2013. Manajemen Perbankan : Dari Teori Menuju Aplikasi. Jakarta: Prenada Group.

Kasmir. 2011. Dasar-Dasar Perbankan, Catatan ke Sembilan. Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2012. Manajemen Perbankan Edisi Revisi. Jakarta: Rajawali Pers.

Kristiani, Lubdi Endah. 2015. Analisis Prosedur Kebijakan Pemberian Kredit Pada Bank Jatim Cabang Kediri.

Mudrajad, Kuncoro Dkk. 2002. Manajemen Perbankan (Teori dan Aplikasi). Jogjakarta: BPFE Jogjakarta.

Nugroho, Danang Novianto Setyo. 2010. Analisis Prosedur Pemberian dan Pengelolaan Kredit Kepada Nasabah (Studi Kasus Pada PD. BPR Djoko Tingkir Kabupaten Sragen).

Nurastuti, Wiji. 2011. Teknologi Perbankan. Jakarta: Graha Ilmu.

Sujarwo, Enggar Adi. 2010. Analisa Prosedur dan Kebijakan Pemberian Kredit Pada Bank Rakyat Indonesia Cabang Tulungagung Berdasarkan Undang-Undang Perbankan.