BAB II TINJAUAN PUSTAKA - ANALISIS RESPON PASAR TERHADAP PEMILU PRESIDEN DAN WAKIL PRESIDEN 09 JULI 2014 - repository perpustakaan

Teks penuh

Gambar

Dokumen terkait

Penelitian ini mencoba mengkaji kandungan informasi ( information content ) dengan metode studi peristiwa ( event study) mengenai suatu peristiwa politik dalam

Penelitian ini bertujuan untuk menguji dampak peristiwa politik Pemilu 2014 dan pelantikan Presiden terhadap return tidak normal, harga saham, dan jumlah aktivitas

Peristiwa pemilu legislatif tidak memberi dampak yang signifikan terhadap perbedaan abnormal return dalam Indeks LQ45 dikarenakan hasil pada pemilihan umum

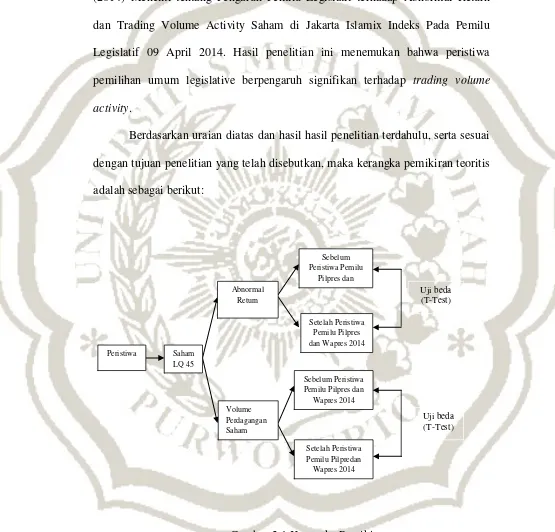

Dalam penelitian ini, meneliti data-data perdagangan saham harian perusahaan LQ-45 mengenai perbedaan rata-rata abnormal return dan aktivitas volume perdagangan sebelum dan

(2014) menunjukan bahwa tidak terdapat perbedaan average abnormal return dan average trading volume activity secara signifikan pada kelompok LQ-45 sebelum dan

Penelitian ini dikembangkan untuk menguji pergerakan harga saham yang dilihat dari ada tidaknya signifikansi abnormal return yang terjadi pada hari-hari disekitar

Alat Analisis Hasil Penelitian 1 Sadikin (2011) Analisis Abnormal Return Saham dan Volume Perdagangan Saham Sebelum dan Sesudah Peristiwa Pemecahan Saham (Studi pada

Hipotesis Hipotesis 1: Tidak terdapat perbedaan signifikan Average Abnormal Return sebelum dan sesudah peristiwa penyelenggaraan Asian Games 2018 di Indonesia terhadap saham-saham