1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Penggunaan Teknologi Informasi (TI) pada era sekarang berkembang pesat seiring meningkatnya kebutuhan masyarakat dan perkembangan zaman. Penggunaan teknologi tidak hanya terpusat pada lingkungan masyarakat saja, akan tetapi juga terhadap proses kegiatan perusahaan atau sektor bisnis, khususnya penggunaan Sistem Informasi Akuntansi (SIA) pada pelaporan keuangannya. Hal ini disebabkanpemanfaatan teknologi informasi pada SIA berkontribusi besar dalam menunjang perbaikan praktik akuntansi dengan memberikan informasi yang handal, efektif, serta praktis.

Teknologi informasi mampu meningkatkan kinerja pada sistem informasiakuntansi. Pemanfaatan teknologi informasi pada sistem informasi akuntansidapat mempengaruhi strategi entitas bisnis dan dapat menjadi keunggulankompetitif bagi entitas bisnis (Romney & Steinbart, 2009).

Di lain pihak, UMKM (Usaha Mikro, Kecil dan Menengah) yang selama ini menjadi penggerak pembangunan ekonomi Indonesia danberperan besar sebagai strategi menghadapi MEA (Masyarakat Ekonomi ASEAN), belum banyak memanfaatkan teknologi informasi atas Sistem Informasi Akuntansi, bahkan banyak UMKM belum menerapkan pelaporan keuangan atas praktik keuangannya, dimana penerapan akan hal tersebut sangat penting. Padahal, apabila melihat data dari BPS pertumbuhan

2 UMKM semakin meningkat,begitu juga untuk kontribusi UMKM terhadap perkonomian Indonesia/ProdukDomestikBruto Indonesia.

Berikut data perkembangan UMKM di Indonesia. Tabel 1. Perkembangan UMKM Terhadap PDB

Sumber: Data Badan Pusat Statistik

Dari perkembangan kontribusi PDB pada usaha mikro, kecil dan menengah terlihat peningkatan perkembangan dari tahun ke tahun. Pada tahun 2010, PDB usaha mikro, kecil dan menengah meningkat 0,59% dari 56,53% pada tahun 2009 menjadi 57,12% pada tahun 2010, sedangkan pada tahun 2011 meningkat sebesar 0,83% menjadi 57,94% dan pada tahun 2012 terjadi peningkatan sebesar 1,14% menjadi 59,08%. Ini menunjukkan terjadi pertumbuhan UMKM secara berkelanjutan di Indonesia. Dengan demikian perlu dilakukan stabilitas kebijakan pemerintah agar kondisi tersebut dapat terjaga sehingga terjadi pertumbuhan yang berkesinambungan.

Sebagai upaya mendukung terjadinya pertumbuhan berkesinambungan pada UMKM, selain dilakukannya stabilitas kebijakan pemerintah, dari segi internal UMKM sendiri dibutuhkan adanya informasi akuntansi yang baik dan akurat. Mengingat penerapan akuntansi yang baik dan tepat pada UMKM merupakan hal penting.

3 Akan tetapi, peningkatan pertumbuhanUMKM tersebut belum diimbangi dengan produktivitas dan kualitas. Hal ini disebabkan oleh masalah internal perusahaan meliputi: kurangnya kualitas SDM (Sumber Daya Manusia), belum optimalnya penguasaan dan pemanfaatan teknologi informasi, manajemem organisasi kurang handal, serta kendala faktor produksi lainnya. Dari sisi eksternal, UMKM masih bergantung dengan kondisi lingkungan misal sosial, iklim, atau geografis daerah. Faktor eksternal lain adalah akses keuangan atas usaha yang dijalankan. Akses keuangan inilah salah satu kendala penting bagi UMKM untukmenunjang perkembangan usahanya.

Meskipun pemerintah melalui Bank Indonesia dan Lembaga Keuangan telah memperlebar akses keuangan bagi UMKM, namun implementasi atas peningkatan akses keuangan masih menemui banyak kendala. Berdasarkan Kajian Bank Indonesia tahun 2009 dalam skripsi Ahmad Bayu R. W.yang berjudul Perancangan Basis Data Akuntansi Berbasis Microsoft Accsess untuk Mendukung Sistem Informasi Akuntansi pada Pembukuan dan Pelaporan Keuangan Entitas Usaha Mikro Kecil Menengah (UMKM) dari Fakultas Ekonomika dan Bisnis Unversitas Gadjah Mada, terdapat tiga kendala/kesenjangan (gap)antara lainkesenjangan informasi, kesenjangan formalitas, dan kesenjangan skala usaha. Kesenjangan informasi merupakan kesenjangan yang terjadi karena perbedaan informasi produk bank dan prosedurnya dengan informasi terbatas yang dimiliki UMKM. Kesenjangan formalitas

4 merupakankesenjangan yang disebabkan oleh ketidakmampuan UMKM dalam memenuhi formalitas dokumen yang menjadi prosedur dari bank atau lembaga keuangan. Kesenjangan skala adalah kesenjangan antara jumlah kredit yang diinginkan UMKM dengan jumlah kredit yang direalisasikan oleh Bank atau lembaga keuangan karena perbedaan persespsi mengenai skala usaha.

Oleh karena itu, laporan keuangan menjadi sarana pendukung penting untuk mengatasi permasalahan tersebut, yaitu sebagai sumber informasi dan bahan pertimbangan lembaga keuangan atau pihak eksternal terhadap pengambilan keputusan atas akses keuangan bagi UMKM. Sementara perkembangan pelaporan keuangan tidak bisa lepas dari kemajuan teknologi informasi.

Kemajuan sistem dan teknologi telah mempengaruhi praktik akuntansi dan keuangan yang terjadi di Indonesia. Dengan adanya kemajuan teknologi informasi, akan mempermudah laporan keuangan secara lengkap dan tepat waktu. Informasi akuntansi dianggap handal jika dapat diverifikasi, disajikan secara tepat, serta bebas dari kesalahan dan bias (Kieso, 2007).

Dengan kemajuan itu, seperti telah diuraikan di awal pembahasan, teknologi atas SIA mengambil peran penting dalam strategi kompetitif bagi perusahaan khususnya UMKM. Sehingga informasi yang disajikan pada laporan keuangan lebih efisien, handal, dan akurat.

5 Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju termasuk salah satu UMKM bidang manufaktur yangbelum menerapkan pelaporan keuangan serta pemanfaatan teknologi atas sistem informasi akuntansi namun telah memanfaatkan teknik pertanian organik modern dengan struktur organisasi sebagai pengendali atas manajemen organisasinya. Hal ini dikarenakan kondisi usaha berbasis masyarakat yang masih sederhana terkait pencatatan akuntansi. Akan tetapi, walaupun sudah memiliki managemen khusus atas administrasi dan keuangan, pencatatan keuangan yang dilakukanmasih secara umum. Sedangkan perkembangan usaha tani organik ini cukup pesat dan telah mendaftarkan produk usahanya ke Lembaga Sertifikasi Organik sebagai upaya meningkatkan kualitas usaha serta dukungan terhadap pertanian organik modern yang dikukuhkan oleh Dinas Pertanian Kabupaten Sleman.

Berdasarkan uraian di atas, maka diperlukan laporan keuangan sebagai bahan pertimbangan, baik untuk kepentingan eksternal maupun internal kelompok tani. Oleh karena itu, penulis tertarik membantu pengolahan transaksi keuangan usaha untuk penyusunan laporan keuangan dengan aplikasi Microsoft Excel 2010sebagai implementasi atas kemanfaatan teknologi informasi terhadap Sistem Informasi Akuntansi.

Penggunaan program aplikasi Microsoft Excel dimaksudkan karena mudah, cukup dikenal oleh masyarakat, serta dapat menyajikan informasi data secara cepat dan handal.

6 Selain itu, kehadiran Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) juga diharapkan dapat mempermudah pembuatan pelaporan keuangan bagi UMKM dengan ruang lingkup usaha kecil dan menengah. Berdasarkan hal tersebut, penulis menetapkan judul untuk tugas akhir ini sebagai berikut:

“Penyusunan Laporan Keuangan dengan Microsoft Excel Berbasis SAK ETAP (Sebuah Studi Pada Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju)”.

1.2 Rumusan Masalah

Dari latar belakang yang telah diuraikan di atas, dapat diambil suatu rumusan masalah yaitu, bagaimana merancang sistem akuntansi sederhana dengan Microsoft Excel 2010untuk penyusunan laporan keuangan pada UMKM Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju. 1.3 Batasan Masalah

Ruang lingkup dalam penulisan tugas akhir ini mengenai penyusunan laporan keuangan dengan Microsoft Excel 2010menggunakanfungsi otomatisasi. Penulis membatasi objek penelitian atas transaksi keuangan pada Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju untuk rentang produksi dari tanggal 1 Desember 2015 sampai dengan 31 Mei 2016 berdasarkan acuan pelaporan akuntansi SAK ETAP.

7 1.4 Tujuan

Penelitian ini bertujuan untuk melakukan penyusunan laporan keuangan dengan Microsoft Excel 2010pada UMKM Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju berbasis SAK ETAP.

1.5 Manfaat

A. Bagi Peneliti

Manfaat yang diharapkan dari dilakukannya penelitian ini adalah dapat memberikan kemanfaatan ilmu khususnya tentang akuntansi keuangan serta dapat memperdalam bagaimana penyusunan laporan keuangan dengan sistem Microsoft Excel.

B. Bagi Perusahaan

a. Memberikan alternatif pilihan bagi UMKM terkait penggunaan

Microsoft Excel guna penyusunan laporan keuangannya secara sederhana.

b. Dapat membantu unit usaha untuk mengetahui kondisi finansialnya melalui laporan keuangan tersebut.

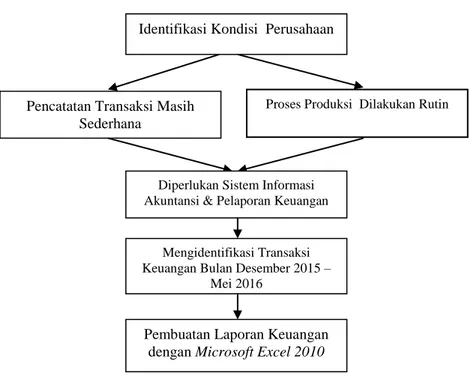

8 1.6 Kerangka Penulisan

Dari hasil wawancara yang dilakukan dengan pihak terkait, diketahui bahwa perusahaan belum melakukan pelaporan keuangan dan pencatatan transaksi masih bersifat umum namun telah ada dokumen pendukung lainnya seperti dokumen inventaris perusahaan serta dokumen khusus penjualan.

1.7 Sistematika Penulisan 1.7.1 KATA PENGANTAR 1.7.2 DAFTAR ISI

Gambar 1. Kerangka Penulisan

Pencatatan Transaksi Masih Sederhana

Identifikasi Kondisi Perusahaan

Proses Produksi Dilakukan Rutin

Diperlukan Sistem Informasi Akuntansi & Pelaporan Keuangan

Mengidentifikasi Transaksi Keuangan Bulan Desember 2015 –

Mei 2016

Pembuatan Laporan Keuangan dengan Microsoft Excel 2010

9 1.7.3 BAB I PENDAHULUAN

Bab ini menerangkan mengenai latar belakang penulisan, rumusan masalah, batasan masalah, tujuan penulisan, manfaat penulisan, kerangka penulisan, dan sistematika penulisan.

1.7.4 BAB II GAMBARAN UMUM

Bab ini menjelaskan tentang gambaran umum dari Kelompok Tani Operator Padi dan Sayuran Organik Setia Maju Pepen, Trimulyo, Sleman sebagai obyek penelitian. Selain itu menguraikan tentang landasan teori, penelitian sebelumnya, metodologi penulisan, serta hal – hal yang mendukung penulisan Tugas Akhir ini.

1.7.5 BAB III ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang hasil dan pembahasan yang telah diolah dan dikembangkan berdasarkan rumusan masalah pada Bab I. Berupa hal – hal terkait transaksi keuangan serta pelaporan keuangan pada entitas sesuai dengan sumber – sumber yang ada.

1.7.6 BAB IV PENUTUP

Bab ini terdiri dari dua subbab, yaitu kesimpulan dan saran. Kesimpulan diambil dari analisis permasalahan pada bab ketiga, sedangkan penulis memberikan saran sebagai masukkan untuk perbaikan unit usaha serta kepenulisan selanjutnya.