BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

Pengungkapan intellectual capital pada saat ini merupakan suatu hal yang penting bagi perusahaan karena banyak keuntungan yang bisa diperoleh apabila perusahaan mengungkapkannya, walaupun masih bersifat sukarela. Salah satu keuntungan pengungkapan IC menurut penelitian yang sebelumnya sudah dilakukan adalah bisa meningkatkan harga saham. Apabila intellectual capital tidak dilaporkan, maka akan mengakibatkan para pengguna tidak mendapatkan informasi yang cukup untuk pengambilan keputusan atau mengakibatkan terjadinya asimetri informasi karena investor tidak mendapatkan informasi yang dibutuhkan. Nilai perusahaan yang sebenarnya juga tidak disajikan dengan tepat dalam laporan tahunan. Hal tersebut semakin disadari oleh manajemen dan pemakai laporan keuangan, sehingga pengungkapan intellectual capital semakin berkembang.

2.1.1 Intellectual Capital

Intellectual capital (modal intelektual) merupakan modal yang tidak memiliki bentuk pisik dan tidak bisa dilihat tapi dapat dirasakan keberadaannya. Konsep tentang IC sangat beragam sehingga didefenisikan dan diinterpretasikan bermacam-macam. Menurut Abeysekera (2006) IC adalah semua yang secara alamiah tidak berwujud (intangible) namun secara ekonomis akan bermanfaat dan bisa meningkatkan nilai perusahaan dimasa yang akan datang. International Accounting

Standard 38 (IAS 38) merujuk ‘intangibles resources’ sebagai sesuatu yang memang secara alamiah tidak kelihatan, jadi tidak hanya aset tidak berwujud (IASB, 2008). PSAK No. 19 mendefenisikan aset tidak berwujud sebagai aset nonmoneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif. Organisation for Economic Cooperation and Development (OECD, 1999) mendefenisikan IC sebagai nilai ekonomi dari dua kategori aset tidak berwujud suatu perusahaan yaitu modal organisasional atau struktural dan modal manusia (human capital). Modal struktural merujuk kepada sistem perangkat lunak, jaringan distribusi dan supply chains, sementara modal manusia merujuk kepada sumberdaya manusia yang dimiliki oleh perusahaan yaitu karyawan dan sumber-sumber daya eksternal yang dimiliki oleh organisasi misalnya nama baik, pelanggan dan pemasok. Pengertian-pengertian tersebut membuat IC diperlakukan sebagai sinonim dari aset tidak berwujud, namun terdapat beberapa item dari aset tidak berwujud yang bukan bagian dari IC suatu organisasi, misalnya reputasi perusahaan karena reputasi merupakan hasil dari penggunaan IC dan bukan bagian dari IC.

Nilai perusahaan didapat dari usaha-usaha yang dilakukan untuk mengestimasi nilai perusahaan dengan asumsi bahwa dengan digunakannya pengetahuan dalam suatu organisasi maka akan menyebabkan pengaruh yang baik bagi kinerja perusahaan (Bontis, 2001) dan IC merupakan salah satu sumber daya penting dan sebuah kemampuan untuk bertindak berdasarkan pengetahuan (Setiarso, 2006).

Dari beberapa pengertian IC tersebut diatas, maka dapat disimpulkan bahwa IC merupakan suatu sumber daya yang sangat berguna bagi perusahaan untuk meningkatkan nilainya apabila dikelola secara baik. Dalam jangka panjang, IC akan mempengaruhi keunggulan bersaing dan daya tahan perusahaan walaupun tidak dapat segera diidentifikasi karena IC merupakan sumber daya yang tidak eksis secara pisik namun sangat potensial dalam meningkatkan nilai perusahaan di masa depan.

2.1.2 Klasifikasi Intellectual Capital

Sawarjuwono dalam Istanti (2007) menyatakan bahwa IC terdiri dari tiga komponen utama, yaitu:

1. Modal manusia (human capital), yang merupakan darah kehidupan IC dan menjadi sumber inovasi dan pengembangan namun sulit untuk diukur. Modal manusia juga merupakan sumber pengetahuan, keterampilan dan kompetensi dalam suatu organisasi yang mencerminkan kemampuan kolektif organisasi untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang dimiliki oleh perusahaan tersebut. Modal manusia akan meningkat apabila karyawan di perusahaan tersebut menggunakan kemampuan yang dimilikinya dengan baik. Karakteristik dasar yang dapat diukur dari modal ini antara lain program pelatihan, credentials, pengalaman, kompetensi, recruitment, mentoring, program pembelajaran, potensi individual dan personality.

2. Modal organisasi atau struktural, merupakan kemampuan organisasi dalam memenuhi proses rutinitas dan struktur perusahaan yang akan mendukun karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, misalnya sistem operasional perusahaan, proses pabrikan, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan. Seorang individu dapat memiliki intelektualitas yang tinggi, namun apabila perusahaan memiliki sistem dan prosedur yang buruk maka IC tidak akan didapatkan secara maksimal.

3. Modal pelanggan, merupakan komponen IC yang secara nyata memberikan nilai kepada perusahaan. Modal pelanggan dihasilkan dari hubungan yang harmonis yang dimiliki oleh perusahaan dengan mitra kerjanya, baik itu pemasok maupun pelanggan, yang bisa berasal dari pemasok yang berkualitas dan bisa diandalkan, pelanggan yang loyal dan puas akan pelayanan perusahaan yang bersangkutan atau dari hubungan perusahaan dengan pemerintah maupun masyarakat disekitarnya. Modal pelanggan ini dapat timbul dari berbagai hubungan eksternal perusahaan yang pada akhirnya apabila dikelola dengan baik akan meningkatkan nilai perusahaan itu sendiri.

Apabila perusahaan dapat memahami komponen-komponen IC tersebut, maka akan dapat memberikan basis penilaian bagi perusahaan untuk dapat menciptakan nilai tambah yang akan memberikan keunggulan bersaing bagi perusahaan itu sendiri.

2.1.3 Intellectual Capital Disclosure

Pengungkapan IC merupakan suatu kegiatan untuk menyajikan aset-aset yang tidak kelihatan namun bernilai yang dimiliki oleh perusahaan. Hal ini membuat perusahaan harus bisa menggali aset atau sumber daya tersembunyi dan bernilai yang dimilikinya untuk kemudian diungkapkan dalam laporan keuangan. Abeysekera (2006) berpendapat bahwa pengungkapan IC dapat disajikan sebagai suatu laporan yang dapat memenuhi kebutuhan pengguna laporan. Pengungkapan IC juga memberikan manfaat bagi perusahaan karena perubahan karakteristik industri yang semakin banyak menggunakan teknologi canggih (Guthrie dan Petty dalam Istanti 2007), dimana hasil riset mereka menunjukkan bahwa:

1. Pengungkapan IC lebih banyak disajikan secara terpisah dan tidak ada yang disajikan dalam angka.

2. Pengungkapan mengenai modal eksternal lebih banyak dilakukan oleh perusahaan dan tidak terdapat pola tertentu dalam laporan-laporan tersebut.

3. Pelaporan dan pengungkapan IC hanya dilakukan sebagian, belum menyeluruh. 4. Secara keseluruhan menekankan bahwa IC merupakan hal yang penting untuk

memenangkan persaingan di masa depan namun tidak dapat diterjemahkan dalam laporan yang solid didalam laporan tahunan.

Mouritsen dalam Boedi (2008) menyatakan bahwa pengungkapan IC dalam suatu laporan keuangan merupakan suatu cara untuk mengungkapkan bahwa laporan tersebut menggambarkan aktivitas perusahaan yang kredibel, terpadu (kohesif) serta benar dan adil. Hal tersebut merujuk kepada banyaknya penelitian yang didasarkan

pada analisis isi laporan keuangan dan tidak melaporkan IC secara terpisah. Pengungkapan IC harus dikomunikasikan kepada para pemakai laporan keuangan dengan mengkombinasikan laporan tersebut dalam bentuk angka, visual dan narasi sehingga dapat meningkatkan nilai perusahaan.

2.1.4. Karakteristik Perusahaan dan Intellectual Capital Disclosure (ICD) a. Market-to-Book Ratio

Pengungkapan informasi sangat berguna untuk mengurangi asimetri informasi di perusahaan. Semakin luas pengungkapan informasi yang dibuat oleh perusahaan, maka akan sangat membantu dalam memprediksi keuntungan dimasa yang akan datang karena informasi-informasi tersebut akan mengurangi biaya modal perusahaan (Hope, 2006). Indikator ini biasanya dipakai oleh investor untuk mengukur tingkat ketertarikan terhadap saham tertentu, semakin tinggi rasio market-to-book maka semakin tinggi pula minat investor untuk membeli saham tersebut. Menurut Li, Pike dan Haniffa (2007) rasio market-to-book akan mengurangi asimetri informasi dimana pengetahuan tertentu yang dimiliki oleh perusahaan tidak dapat dikomunikasikan dan ditransferkan kepada pemakai laporan keuangan secara efektif dan efisien apabila menggunakan pengungkapan akuntansi tradisional dan mereka mengungkapkan bahwa market-to-book ratio berpengaruh positif terhdap pengungkapan IC.

b. Board Composition

Board composition menunjukkan proporsi direktur non-eksekutif atau independen yang tidak terafiliasi dengan direksi. Hubungan antara pemegang saham dengan manajer menciptakaan teori agensi dimana perbedaan kepentingan akan menciptakan asimetri informasi antara pemilik dengan manajer perusahaan dan pihak-pihak berkepentingan lainnya.

Komisaris independen diharapkan akan mengurangi gap diantara berbagai kepentingan tersebut sehingga dengan adanya komisaris independen maka perusahaan akan mengungkapkan lebih banyak informasi. Li, Pike dan Haniffa (2007) mengungkapkan bahwa pengungkapan IC dipengaruhi oleh board composition, namun Istanti (2007) mengungkapkan hal yang berbeda.

c. Audit Committee Size

The Smith Audit dalam Li, Pike dan Haniffa (2007) menyatakan bahwa ukuran komite audit memiliki peranan penting dalam perusahaan dengan tugas untuk meyakinkan bahwa kepentingan pemegang saham benar-benar terlindungi dalam hubungannya dengan pelaporan keuangan dan pengawasan internal. Komite audit akan memberikan saran kepada manajemen untuk mengungkapakan lebih banyak informasi yang bernilai bagi para pemakai laporan keuangan. Audit committee size berhubungan positif dengan kualitas pelaporan keuangan sehingga akan meningkatkan tanggungjawabnya dalam meningkatkan pengungkapan mengenai IC dalam laporan tahunan perusahaan.

d. Ukuran Perusahaan

Variabel yang paling banyak digunakan untuk menjelaskan pengungkapan IC dalam laporan tahunan adalah ukuran perusahaan. Variabel ini merupakan variabel yang paling konsisten berpengaruh terhadap pengungkapan IC dan telah dibuktikan dalam berbagai penelitian yang menggunakan ukuran perusahaan dengan menggunakan berbagai proksi, seperti penjualan, total aset dan kapitalisasi pasar. Ukuran perusahaan yang semakin besar akan menimbulkan tuntutan yang lebih tinggi atas keterbukaan informasi. Dengan mengungkapkan lebih banyak informasi maka asimetri informasi juga akan semakin sedikit sehingga biaya keagenan yang timbul karena perbedaan kepentingan diantara para pemakai laporan keuangan dapat dikurangi.

Purnomosidhi dalam Istanti (2007) menyatakan bahwa ukuran perusahaan digunakan sebagai variabel independen dengan asumsi bahwa perusahaan yang lebih besar akan memiliki aktivitas dan unit usaha yang lebih banyak sehingga akan mengungkapkan informasi yang lebih luas untuk menciptakan nilai perusahaan di masa yang akan datang. Penelitian-penelitian yang dilakukan sebelumnya juga mengungkapkan adanya hubungan yang positif dan signifikan antara ukuran perusahaan dengan pengungkapan IC (Li, Pike dan Haniffa, 2007). Penelitian yang dilakukan oleh Kang dan Gray (2006) dan penelitian Boedi (2008) menunjukkan hasil yang berbeda dimana hasil penelitiannya menunjukkan tidak adanya pengaruh signifikan antara ukuran perusahaan yang diproksi dengan kapitalisasi pasar dengan pengungkapan IC.

e. Tipe Auditor

Raffournier dalam Woodcock dan Whiting (2009) mengungkapkan bahwa banyak peneliti yang menyatakan auditor memegang peranan penting dalam menentukan aturan pengungkapan informasi laporan keuangan klien mereka. Auditor dari kantor akuntan yang lebih besar akan lebih bisa menjaga independensi dari klien mereka sehingga bisa menyarankan klien mereka untuk mengungkapkan lebih banyak informasi dibandingkan dengan auditor dari kantor akuntan lebih kecil (Chow dan Boren dalam Woodcock dan Whiting, 2009).

Oliviera, et.al. (2006) menyimpulkan bahwa perusahaan yang diaudit oleh kantor akuntan big four mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan yang diaudit oleh kantor akuntan non-big four. Hasil penelitian tersebut sejalan dengan hasil penelitian Woodcock dan Whiting (2009) yang mengungkapkan adanya hubungan positif dan signifikan antara tipe auditor dengan pengungkapan IC.

f. Jumlah Halaman Laporan Tahunan (Number of The Annual Reports’ Pages)

Pengungkapan informasi yang berkualitas sangat dituntut oleh pemakai laporan keuangan karena berkaitan dengan pengambilan keputusan. Perusahaan yang mengungkapkan lebih banyak informasi yang berkualitas menunjukkan transparansi dan praktek pelaporan yang reliabel di pasar bursa. Jumlah halaman yang lebih banyak dalam laporan tahunan diduga akan memberikan informasi bernilai yang lebih

banyak tentang kondisi perusahaan dibandingkan dengan laporan tahunan dengan jumlah halaman yang lebih sedikit.

g. Tipe Industri

Karakteristik industri akan mempengaruhi keputusan pengungkapan informasi perusahaan dan hasil studi empiris menunjukkan bahwa pengungkapan IC di berbagai industri memberikan hasil yang berbeda-beda. Williams (2000) mengungkapkan bahwa kategori industri memberikan hubungan yang signifikan terhadap pengungkapan IC dimana perusahaan yang menggunakan teknologi secara intensif akan mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan yang tidak menggunakan teknologi secara intensif (Sihotang dan Winata, 2008). Bruggen, Vergauwen dan Dao (2009) juga mengungkapkan hasil yang sama ketika melakukan penelitian di Australia. Hasil yang berbeda diungkapkan oleh Garcia-Meca (2005) yang tidak menemukan adanya hubungan yang signifikan antara tipe industri dengan pengungkapan IC.

2.1.5 Pengaruh pengungkapan IC terhadap harga saham

Harga saham di pasar bursa tidak dapat diprediksi, ketika ada informasi yang memang diharapkan oleh pasar diumumkan oleh manajemen, maka harga saham tidak akan berubah banyak. Dalam pasar yang efisien harga saham akan dipengaruhi oleh informasi yang baru dan tidak disangka oleh investor (Mishkin dan Eakins, 2003). Informasi merupakan hal yang sangat dibutuhkan oleh investor dan calon

investor sebagai dasar dalam pengambilan keputusan. Informasi yang tepat, akurat, lengkap dan tepat waktu membuat investor dapat mengambil keputusan yang rasional dan kemudian mendapatkan hasil seperti yang diharapkan. IC semakin dikenal sebagai suatu pemicu penting dalam menciptakan nilai perusahaan sehingga tidak dapat dipungkiri bahwa manajer akan menggunakan informasi IC untuk meningkatkan harga saham.

Signalling theory digunakan untuk menjelaskan kenapa perusahaan menyampaikan kepada pasar bahwa mereka memiliki sumber daya IC yang tersembunyi karena informasi yang bernilai akan segera mendapatkan reaksi dari pasar. Hasil penelitian yang dilakukan oleh Tsai dan Hua (2006) menunjukkan bahwa pengungkapan IC pada perusahaan elektronik di Taiwan menunjukkan pengaruh yang positif dan signifikan terhadap harga saham. Penelitian-penelitian lain yang menguji pengaruh antara pengungkapan IC dengan kinerja perusahaan juga menunjukkan hasil yang sama, yaitu pengungkapan IC berpengaruh positif dan signifikan terhadap kinerja perusahaan.

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Dalam penelitian ini terdapat sebelas penelitian yang digunakan sebagai review penelitian terdahulu. Enam penelitian digunakan sebagai review terhadap hipotesis pertama dan lima penelitian digunakan sebagai review terhadap hipotesis kedua. Penelitian yang digunakan sebagai review hipotesis pertama adalah penelitian yang dilakukan oleh White, Lee, Yuningsih, Nielsen dan Bukh (2010), Bruggen,

Vergauwen dan Mai Do (2009), Woodcock dan Whiting (2009), Sihotang dan Winata (2008), Istanti (2007), serta Li, Pike dan Haniffa (2006). Penelitian yang digunakan sebagai review hipotesis kedua adalah penelitian yang dilakukan oleh Solikhah (2010), Muhammad dan Ismail (2009), Ulum (2007), Tsai dan Hua (2006), serta Bontis, Keow dan Richardson (2000). Secara rinci penelitian-penelitian tersebut dapat dilihat pada tabel 2.1.

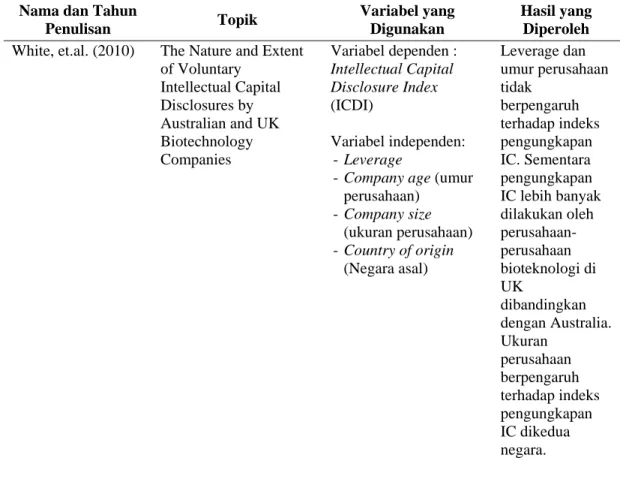

Tabel 2.1. Review Penelitian Terdahulu (Theoretical Mapping) tentang Faktor-Faktor yang Mempengaruhi Pengungkapan Intellectual Capital di Dalam Laporan Tahunan

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan

Hasil yang Diperoleh White, et.al. (2010) The Nature and Extent

of Voluntary Intellectual Capital Disclosures by Australian and UK Biotechnology Companies Variabel dependen : Intellectual Capital Disclosure Index (ICDI) Variabel independen: -Leverage

-Company age (umur

perusahaan) -Company size (ukuran perusahaan) -Country of origin (Negara asal) Leverage dan umur perusahaan tidak berpengaruh terhadap indeks pengungkapan IC. Sementara pengungkapan IC lebih banyak dilakukan oleh perusahaan-perusahaan bioteknologi di UK dibandingkan dengan Australia. Ukuran perusahaan berpengaruh terhadap indeks pengungkapan IC dikedua negara.

Tabel 2.1. Lanjutan

Nama dan Tahun

Penulisan Topik Variabel yang Digunakan Hasil yang Diperoleh Woodcock dan Whiting (2009) Intellectual Capital Disclosure by Australian Companies Variabel dependen: Intellectual capital disclosure (ICD) Variabel independen:

- Industry tipe (tipe industri) - Ownership structure (struktur kepemilikan) - Listing age -Leverage

-Type of auditor (tipe auditor)

Tipe industri dan tipe auditor berpengaruh positif dan signifikan terhadap pengungkapan Intellectual Capital, sementara variabel-variabel yang lain tidak memiliki pengaruh signifikan terhadap pengungkapan Intellectual Capital. Bruggen,

Vergauwen dan Mai Do (2009) Determinants of Intellectual Disclosure: Evidence from Australia Variabel dependen: Intellectual capital disclosure Variabel independen: - Industry Type (Tipe

industri)

-Firm Size (ukuran perusahaan)

-Information

asymmetry (asimetri

informasi)

Tipe industri dan ukuran perusahaan berpengaruh signifikan terhadap pengungkapan IC.

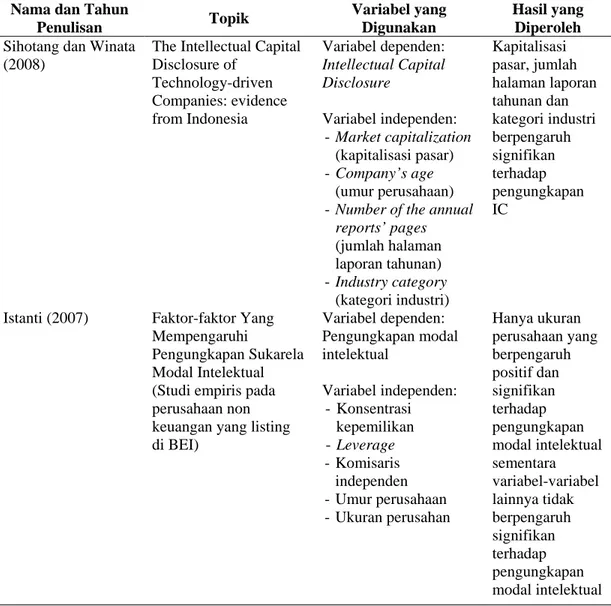

Tabel 2.1. Lanjutan

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan

Hasil yang Diperoleh Sihotang dan Winata

(2008)

The Intellectual Capital Disclosure of Technology-driven Companies: evidence from Indonesia Variabel dependen: Intellectual Capital Disclosure Variabel independen: -Market capitalization (kapitalisasi pasar) -Company’s age (umur perusahaan)

-Number of the annual

reports’ pages (jumlah halaman laporan tahunan) -Industry category (kategori industri) Kapitalisasi pasar, jumlah halaman laporan tahunan dan kategori industri berpengaruh signifikan terhadap pengungkapan IC

Istanti (2007) Faktor-faktor Yang Mempengaruhi

Pengungkapan Sukarela Modal Intelektual (Studi empiris pada perusahaan non keuangan yang listing di BEI) Variabel dependen: Pengungkapan modal intelektual Variabel independen: - Konsentrasi kepemilikan -Leverage -Komisaris independen -Umur perusahaan -Ukuran perusahan Hanya ukuran perusahaan yang berpengaruh positif dan signifikan terhadap pengungkapan modal intelektual sementara variabel-variabel lainnya tidak berpengaruh signifikan terhadap pengungkapan modal intelektual

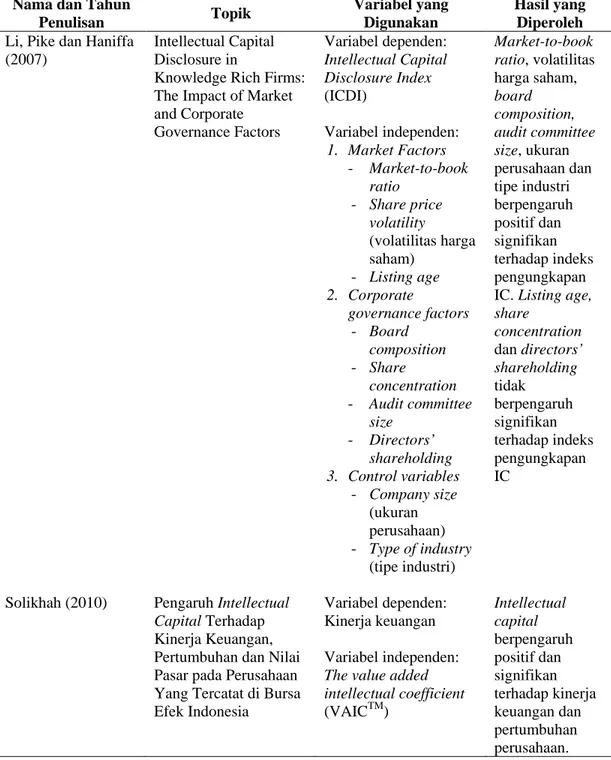

Tabel 2.1. Lanjutan

Nama dan Tahun

Penulisan Topik

Variabel yang Digunakan

Hasil yang Diperoleh Li, Pike dan Haniffa

(2007)

Intellectual Capital Disclosure in

Knowledge Rich Firms: The Impact of Market and Corporate Governance Factors Variabel dependen: Intellectual Capital Disclosure Index (ICDI) Variabel independen: 1. Market Factors - Market-to-book ratio - Share price volatility (volatilitas harga saham) - Listing age 2. Corporate governance factors - Board composition - Share concentration - Audit committee size - Directors’ shareholding 3. Control variables - Company size (ukuran perusahaan) - Type of industry (tipe industri) Market-to-book ratio, volatilitas harga saham, board composition, audit committee size, ukuran perusahaan dan tipe industri berpengaruh positif dan signifikan terhadap indeks pengungkapan IC. Listing age, share concentration dan directors’ shareholding tidak berpengaruh signifikan terhadap indeks pengungkapan IC

Solikhah (2010) Pengaruh Intellectual

Capital Terhadap

Kinerja Keuangan, Pertumbuhan dan Nilai Pasar pada Perusahaan Yang Tercatat di Bursa Efek Indonesia

Variabel dependen: Kinerja keuangan Variabel independen: The value added intellectual coefficient (VAICTM Intellectual capital berpengaruh positif dan signifikan terhadap kinerja keuangan dan pertumbuhan perusahaan. )

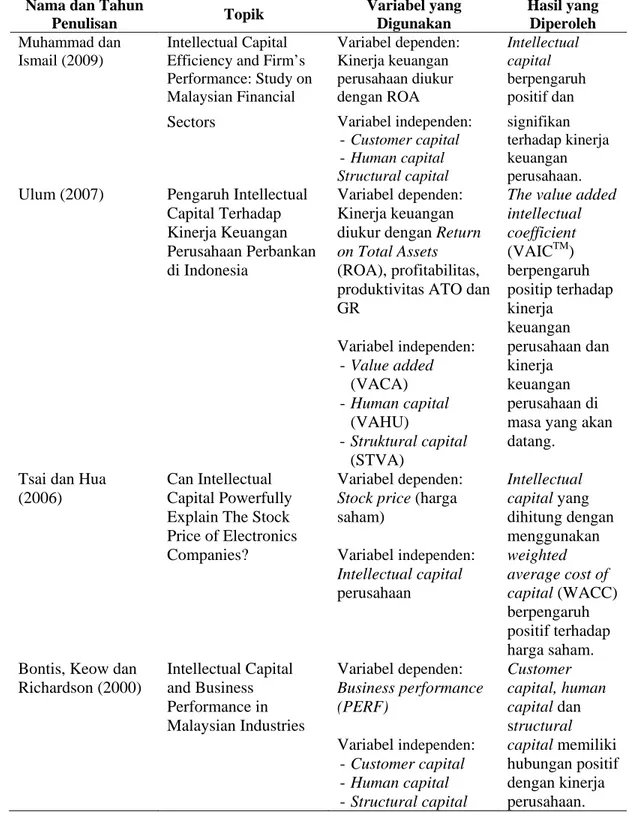

Tabel 2.1. Lanjutan

Nama dan Tahun

Penulisan Topik Variabel yang Digunakan Hasil yang Diperoleh Muhammad dan Ismail (2009) Intellectual Capital Efficiency and Firm’s Performance: Study on Malaysian Financial Variabel dependen: Kinerja keuangan perusahaan diukur dengan ROA Intellectual capital berpengaruh positif dan

Sectors Variabel independen:

-Customer capital -Human capital Structural capital signifikan terhadap kinerja keuangan perusahaan.

Ulum (2007) Pengaruh Intellectual

Capital Terhadap Kinerja Keuangan Perusahaan Perbankan di Indonesia Variabel dependen: Kinerja keuangan

diukur dengan Return

on Total Assets

(ROA), profitabilitas, produktivitas ATO dan GR Variabel independen: - Value added (VACA) - Human capital (VAHU) - Struktural capital (STVA)

The value added intellectual coefficient

(VAICTM

Tsai dan Hua (2006) ) berpengaruh positip terhadap kinerja keuangan perusahaan dan kinerja keuangan perusahaan di masa yang akan datang.

Can Intellectual Capital Powerfully Explain The Stock Price of Electronics Companies?

Variabel dependen:

Stock price (harga saham) Variabel independen: Intellectual capital perusahaan Intellectual capital yang dihitung dengan menggunakan weighted average cost of capital (WACC) berpengaruh positif terhadap harga saham. Bontis, Keow dan

Richardson (2000) Intellectual Capital and Business Performance in Malaysian Industries Variabel dependen: Business performance (PERF) Variabel independen: - Customer capital - Human capital - Structural capital Customer capital, human capital dan structural capital memiliki hubungan positif dengan kinerja perusahaan.