ANALISIS LAPORAN KEUANGAN

UNTUK MELIHAT TINGKAT KESEHATAN

PD.BPR NTB DENGAN METODE CAMEL

MURAH

Program Studi Pendidikan Akuntansi

Universitas Gunung Rinjani Selong, Lombok Timur

e-mail: yusufmurah@gmail.com

Abstrak

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan PD. BPR NTB Lombok Timur dengan metode CAMEL. Pendekatan penelitian yang digunakan dalam penelitian ini adalah Pendekatan kuantitatif. Adapun hasil dari penelitian merupakan generalisasi dan prediksi berdasarkan hasil-hasil pengukuran yang kebenaran dan hasil penelitiannya didukung oleh validitas cara/alat yang digunakan. Metode Analisis Data dalam penelitian ini yaitu dengan melakukan perbandingan atau mencari rasio yang didapat dari perhitungan masing-masing komponen yang ada pada laporan keuangan berdasarkan metode CAMEL. Hasil penelitian menunjukan analisa pada masing-masing aspek Capital, Asset, Earning, dan Liquidity. Faktor Capital menunjukan nilai rasio Capital Adequacy Ratio (CAR), selama tahun 2012 hingga 2014 rata-rata sebesar 69,43% dan masuk katagori sehat. Angka tersebut masih berada di atas 8%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia. Demikian juga pada faktor asset, kualitas aktiva produktif (KAP), selama tahun 2012 hingga 2014 nilai rasio KAP sebesar 4,23% masih berada di bawah kriteria Bank Indonesia 15,5%, sehingga PD.BPR NTB dilihat dari rasio KAP masuk katagori sehat. Pada faktor Earning,nilaiRasio Return on Asset (ROA), selama tahun 2012 sampai dengan 2014, mampu mencapai angka 6,2% dan masih berada di atas 1%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia. Sedangkan nilai rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), selama tahun 2012 sampai tahun 2013, rata-rata 0,63% dan masih jauh darikriteria yang ditetapkan Bank Indonesia yaitu sebesar 10,35%. Sementara untuk faktor Liquidity, nilai rasio Loan to Deposit Ratio (LDR), selama tahun 2012 sampai dengan tahun 2014 sebesar 73,3% dan masih berada di bawah 94,75% sesuai kriteria Bank Indonesia. Secara keseluruhan dapat disimpulkan bahwa tingkat kesehatan PD.BPR NTB yang dianalisis dengan metode CAMEL masuk katagori SEHAT.

Katakunci: Analisis Laporan Keuangan, CAMEL, PD.BPR NTB. Abstract

The purpose of this study was to determine the health level of PD. BPR East Lombok NTB CAMEL method. The research approach used in this study is the quantitative approach. The results of the study are generalizations and predictions based on the results of measurement correctness and validity of the results of research supported by the way / tools used. Data analysis method in this research is by doing a comparison or search ratios derived from the calculation of each of the components in the financial statements based on CAMEL method. The research shows an analysis of each aspect Capital, Assets, Earnings, and Liquidity. Factors Capital shows the ratio of the value of the Capital Adequacy Ratio (CAR), during the 2012 to 2014 average of 69.43% and entered the category of healthy. The figure is still above 8%, in accordance with the standards set by Bank Indonesia. Likewise the asset factor, asset quality (KAP), during the year 2012 to 2014 the value of KAP ratio of 4.23% is still below the Bank Indonesia criteria 15.5%, so PD.BPR NTB seen from the ratio of incoming KAP healthy category , Earning factor, value ratios Return on Assets (ROA), during the years 2012 through 2014, were able to reach 6.2% and

remained above 1%, in accordance with the standards set by Bank Indonesia. While the value of the ratio of Operating Expenses to Operating Income (ROA), during the year 2012 to the year 2013, an average of 0.63% and still far darikriteria set by Bank Indonesia in the amount of 10.35%. As for the factors Liquidity, value ratio Loan to Deposit Ratio (LDR), during the year 2012 to 2014 amounted to 73.3% and remained below 94.75% according to the criteria of Bank Indonesia. Overall it can be concluded that the level of health PD.BPR NTB analyzed by the method of CAMEL entered the category HEALTHY.

Keywords: Financial Statement Analysis, CAMEL, PD.BPR NTB. PENDAHULUAN

Perbankan merupakan salah satu sektor yang berperan penting dalam perekonomian di indonesia. Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa lainnya (Kasmir, 2008 : 2). Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta ataupun perorangan untuk menyimpan dana mereka. Kegiatan bank berupa penghimpunan dan penyaluran dana dapat memeperlancar kegiatan perekonomian di sektor rill.

Menurut Undang-Undang No. 10 Tahun 1998, bahwa menurut jenisnya bank terdiri atas bank umum dan bank perkreditan rakyat (BPR). Bank Umum merupakan bank yang melaksanakan kegiatan usahanya bersifat konvensional/atau berdasarkan prinsip syariah melalui kegiatan perkreditan dan berbagai jasa yang diberikan bank dalam melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian. Sedangkan bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, yang dalam kegiatannya tidak memberikan jasa dalam lau lintas pembayaran. (www.ojk.go.id/bank perkreditan - rakyat).

Untuk menilai kinerja keuangan suatu perusahaan perbankan dapat dinilai dengan menggunakan alat analisis keuangan, salah satunya yakni analisis laporan keuangan menggunakan metode CAMEL berdasarkan ketentuan Undang-Undang RI No. 7 Tahun 1992 tentang

Perbankan, Bank Indonesia mengeluarkan Surat Edaran Bank Indonesia Nomor : 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang tata cara penilaian tingkat kesehatan bank. Ketentuan ini merupakan penyempurnaan ketentuan yang di keluarkan Bank Indonesia dengan Surat Edaran No. 23/21/BPPP Tanggal 28 Februari 1991. Kemudian tata cara penilaian tingkat kesehatan bank tersebut digantikan dengan tata cara penilaian berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/11/KEP/DIR Tanggal 30 April 1997. Metode dan cara penilaian tingkat kesehatan bank tersebut dikenal dengan metode CAMEL.

Adapun yang menjadi tolak ukur untuk penilaian tingkat kesehatan bank pada masing-masing variabel, yaitu dengan menentukan hasil penilaian yang digolongkan menjadi peringkat kesehatan bank. Hasil akhir penilaian tingkat kesehatan bank terhadap masing-masing komponen dalam Pelaksanaan penilaian difokuskan pada 5 komponen yaitu komponen capital (permodalan), asset

(aktiva), management (manajemen),

earning(rentabilitas), liquidity(likuiditas). Mengingat pentingnya mengetahui tingkat kinerja suatu perusahaan tingkat kesehatannya maka diangkat judul “Analisis Laporan Keuangan untuk melihat tingkat kesehatan Bank Perkreditan Rakyat (Studi Kasus pada PD. BPR NTB Lombok Timur Periode Tahun 2012-2014)”.

METODE PENELITIAN

Pendekatan penelitian yang digunakan dalam penelitian ini adalah Pendekatan kuantitatif. Pendekatan penelilitian kuantitatif merupakan Pendekatan penelitian kuantitatif didasari oleh filsafat positivisme yang memandang

setiap realitas/gejala/fenomena itu dapat diklasifikasikan, relative tetap, konkrit, teramati, terukur, dan hubungan gejala bersifat sebab akibat. Adapun hasil dari penelitian merupakan generalisasi dan prediksi berdasarkan hasil-hasil pengukuran yang kebenaran dan hasil penelitiannya didukung oleh validitas cara/alat yang digunakan. Pada penelitian ini, peneliti memilih lokasi penelitian di PD. BPR NTB Lombok Timur Jln. TGH.M.Zainuddin Abdul Madjid, No.171 Selong, Telepon (0376) 29444. FAX (0376) 22725.

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data kualitatif adalah data data yang berbentuk kata, kalimat, skema dan gambar. Adapun data kualitatif dalam penelitian ini yakni gambaran umum perusahaan dalam hal ini PD.BPR NTB Lombok Timur meliputi sejarah berdirinya perusahaan, struktur organisasi serta visi, misi dan strategi dari PD.BPR NTB Lombok Timur.

2. Data kuantitatif, adalah data yang diperoleh dalam bentuk angka-angka. Adapun data kuantitatif dalam penelitian ini yakni laporan keuangan PD.BPR NTB Lombok Timur periode tahun 2012 s/d 2014.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh dari dan berasal dari bahan kepustakaan yang bersifat pribadi seperti dokumen-dokumen pribadi, file-file yang tersimpan pada perusahaan yang bersangkutan berupa laporan keuangan.

Didalam penelitian ini, metode pengumpulan data yang digunakan adalah metode dokumnetasi dan observasi. Adapun dokumen yang digunakan adalah laporan keuangan PD. BPR NTB Lombok Timur.

Untuk mengolah data dalam penelitian ini dari hasil penelitian yang diperoleh dari laporan keuangan yaitu dengan mencari rasio yang didapat dari perhitungan masing-masing komponen berdasarkan metode CAMEL.Adapun aspek yang menjadi penilaian metode CAMEL dijabarkan sebagai berikut :

1. Faktor Permodalan (Capital)

a) Capital Adequacy Ratio (CAR)

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Ketetapan CAR sebesar 8% bertujuan untuk:

1) Menjaga kepercayaan masyarakat kepada perbankan.

2) Melindungi dana pihak ketiga bank bersangkutan

3) Untuk memenuhi ketetapan standar BIS (Bank for International Settlement) Perbankan Internasional dengan formula sebagai berikut: 4% modal inti yang terdiri dari shareholder equity,

preferred stock, dan freeserves dan 4% modal sekunder yang terdiri dari

subordinate debt, loan loss provision,

hybrid securities, dan revolution reserves.

2. Kualitas Aset (Asset Quality) a) Rasio Kualitas Aktiva Produktif

Pada aspek kualitas aktiva produktif ini merupakan penilaian jenis-jenis aktiva yang dimiliki bank, yaitu dengan cara membandingkan antara aktiva produktif yang diklasifikasikan (APYD) dengan aktiva produktif (AP). Aktiva produktif yang diklasifikasikan yaitu aktiva produktif yang terdiri dari:

1) 25% dari kredit yang dalam perhatian khusus

2) 50% dari kredit kurang lancar 3) 75% dari kredit yang diragukan

4) 100% dari kredit macet dan surat berharga yang digolongkan macet.

Batasan maksimum yang telah ditentukan oleh Bank Indonesia adalah 15,5%. Nilai kredit rasio aktiva produktif yang diklasifikasikan dihitung dengan cara : untuk BDR = 15,5% atau lebih, nilai kredit = 0 dan untuk setiap penurunan 0,15%, nilai kredit ditambah 1 dengan maksimum 100.

3. Rentabilitas (Earning)

Earning menunjukkan tidak hanya jumlah kuantitas dan trend earning tetapi juga faktor-faktor yang mempengaruhi

ketersediaan dan kualitas earning. Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank yang diukur dengan dua rasio yang berbobot sama.

a) Return on Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari total aset bank yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Batasan minimum ROA yang telah ditentukan oleh Bank Indonesia adalah 1%. Apabila sebuah bank mempunyai ROA lebih besar dari 1,5% maka bank tersebut dapat dikatakan produktif mengelola aktiva sehingga menghasilkan laba.

b) Rasio Beban Operasional terhadap Pendapatan Operasional (Rasio BOPO)

Rasio ini yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Batasan minimum BOPO yang telah ditentukan oleh Bank Indonesia adalah lebih kecil dari 100%. Nilai kredit dapat dihitung adalah untuk rasio 100% atau lebih, nilai kredit = 0 dan untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan maksimum 100. Selanjutnya nilai kredit tersebut dikalikan

dengan bobot CAEL untuk rasio BOPO (5%).

4. Likuiditas (Liquidity)

Aspek likuiditas ini didasarkan atas kemauan bank dalam membayar semua utang-utangnya terutama simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat memenuhi semua permohonan kredit yang layak disetujui.

a) Loan to Deposit Ratio (LDR)

LDR adalah rasio antara seluruh jumlah kredit yang diberikan dengan dana yang diberikan oleh bank. Nilai kredit LDR dihitung adalah untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0. dan untuk rasio LDR di bawah 110%, nilai kredit = 100. Selanjutnya, nilai kredit tersebut dikalikan dengan bobot CAEl untuk LDR (10%).

HASIL DAN PEMBAHASAN

Hasil analisis laporan keuangan untuk melihat tingkat keehatan PD BPR NTB periode tahun 2012 – 2014 dapat dijabarkan sebagaiberikut ;

1. Faktor Permodalan

Rasio CAR diperoleh dengan cara membagi modal bank dengan total aktiva tertimbang menurut resiko (ATMR) dan dikalikan dengan 100%. Berikut ini adalah perhitungan rasio CAR yang dimiliki oleh PD. BPR NTB Lombok Timur periode 2012-2014 sebagai berikut :

Table 4.2 Rasio CAR Periode 2012-2014

Tahun Modal (E) ATMR Rasio CAR

(E / ATMR ) x 100%

2012 24.934.140 33,745,188 73,9%

2013 26.643.504 37,272,755 71,48%

2014 29.083.874 46,237,722 62,9%

Rata-Rata 69,43%

Sumber : Data diolah peneliti Adapun kriteria CAR berdasarkan

surat edaran Bank Indonesia No.

6/23/DPNP/ tanggal 31 Mei 2004 dapat dirangkum dalam Tabel 4.3 dibawah ini:

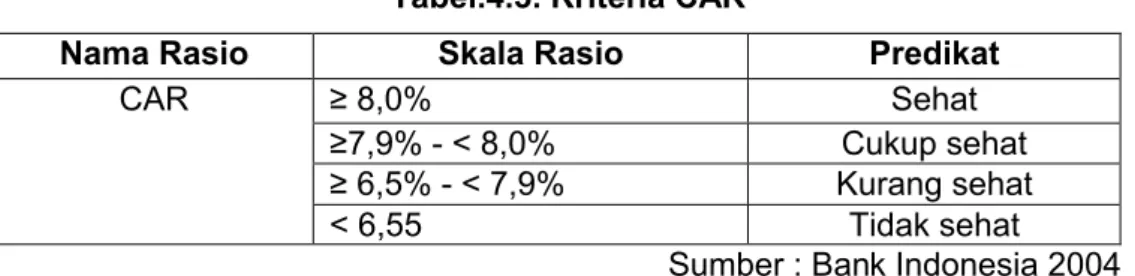

Tabel.4.3. Kriteria CAR

Nama Rasio Skala Rasio Predikat

CAR ≥ 8,0% Sehat

≥7,9% - < 8,0% Cukup sehat

≥ 6,5% - < 7,9% Kurang sehat

< 6,55 Tidak sehat

Sumber : Bank Indonesia 2004 Penurunan nilai dari rasio CAR dari

sebesar 73,9% di tahun 2012 menjadi 71,48% ditahun 2013 dan 62,9% pada tahun 2014 disebabkan karena pertumbuhan yang begitu pesat pada ATMR sebesar 10,45% periode 2012-2013 dan 20,45% periode 2012-2013-2014 dibandingkan pertumbuhan modal sebesar 6,9% periode 2012-2013 dan 9,15% periode 2013-2014. Namun secara umum, selama periode 2012-2014, bila diukur berdasarkan ketentuan Bank Indonesia, PD. BPR NTB Lombok Timur masih dinyatakan sebagai bank yang sehat karena memiliki CAR diatas 8%. Ini berarti bahwa dalam kurun waktu tersebut, PD. BPR NTB Lombok Timur memiliki

kecukupan modal untuk menunjang aktiva yang mengandung atau menghasilkan resiko.

2. Faktor Kualitas Aktiva

Pada aspek kualitas aktiva ini merupakan penilaian jenis-jenis aktiva yang dimiliki oleh bank dengan cara membandingkan antara aktiva produktif yang diklasifikasikan dengan total aktiva produktif. Aktiva produktif yang diklasifikasikan adalah aktiva produktif dengan kualitas kurang lancar, diragukan dan macet. Berikut ini adalah aktiva produktif yang diklasifikasikan yang dimiliki oleh PD. BPR NTB Lombok Timur periode 2012-2014.

Tabel 4.4. Aktiva Produktif yang Diklasifikasikan (APYD) Periode 2012-2014

Tahun 50% KL 75% D 100% M APYD

2012 469.903 550.893,75 1.098.646 2.119.442,75 2013 369.930,5 425.202,75 2.349.452 3.144.585,25 2014 865.598 426.263,25 2.757.678 4.049.539,25

Sumber : Data diolah peneliti Berikut adalah perhitungan rasio

KAP yang dimiliki oleh PD. BPR NTB Lombok Timur :

Tabel 4.6. Rasio KAP Periode 2012-2014

Tahun APYD Aktiva Produktif (AP) Rasio KAP APYD/AP x 100%

2012 2.119.442,75 60.043.297 3,5%

2013 3.144.585,25 69.289.429 4,5%

2014 4.049.539,25 86.13.713 4,7%

Rata-rata 4,23%

Sumber : Data diolah peneliti

Adapun kriteria pengukuran rasio KAP berdasarkan surat edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei

2004 dapat dirangkum dalam Tabel 4.7 dibawah ini :

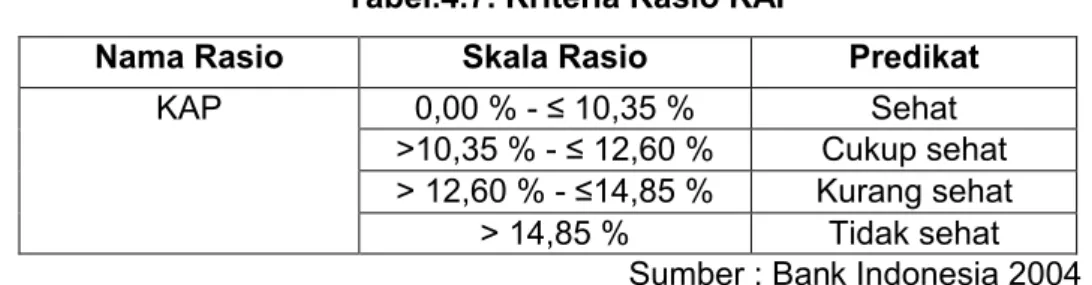

Tabel.4.7. Kriteria Rasio KAP

Nama Rasio Skala Rasio Predikat

KAP 0,00 % - ≤ 10,35 % Sehat

>10,35 % - ≤ 12,60 % Cukup sehat > 12,60 % - ≤14,85 % Kurang sehat > 14,85 % Tidak sehat Sumber : Bank Indonesia 2004 Berdasarkan perhitungan yang

disajikan pada tabel di atas, diperoleh data : Di tahun 2012 terlihat rasio KAP adalah 3,5%, 4,5% ditahun 2013 dan ditahun 2014 sebesar 4,7%. Ini berarti selama kurun waktu tersebut PD. BPR NTB Lombok Timur memiliki rasio KAP yang terus mengalami peningkatan. Peningkatan nilai rasio KAP dari tahun 2012-2014 disebabkan oleh peningkatan pesat pada nilai aktiva produktif yang diklasifikasikan dibandingkan dengan nilai aktiva produktif, yaitu tumbuh sebesar 48,3% periode 2012-2013 dan 28,8% periode 2013-2014. Pertumbuhan ini lebih besar dari pertumbuhan aktiva produktif sebesar 14,6% periode 2012-203 dan 23,6% periode 2013-2014.

Diketahui bahwa selama periode 2012-2014, PD. BPR NTB Lombok Timur

masih dapat mempertahankan nilai kredit rasio KAP-nya pada kategori sehat, karena berada pada skala 0,00% - ≤ 10,35%.

3. Faktor Rentabilitas

Untuk menentukan kriteria penilaian terhadap komponen rentabilitas pada bank, maka digunakan perhitungan rasio

Return on Asset (ROA) dan beban operasional terhadap pendapatan operasional (BOPO).

Posisi ROA menunjukkan berapa besar laba bersih yang diperoleh perusahaan bila diukur dengan nilai aktivanya. Rasio ROA diperoleh dengan cara membagi laba sebelum pajak dengan total asset yang dimiliki. Berikut adalah perhitungan rasio ROA yang dimilki oleh PD. BPR NTB Lombok Timur

Tabel 4.9. Laba sebelum pajak Periode 2012-2014 (dalam Ribuan Rupiah)

Tahun Laba sebelum pajak (EBT)

Total Aset Rasio ROA

(EBT / total asset) x 100%

2012 4.802.568 64.918.386 6,2%

2013 4.331.866 74.379.777 5,8%

2014 6.039.296 90.788.847 6,6%

Rata-rata 6,2%

Sumber : Data diolah peneliti

Adapun kriteria pengukuran rasio ROA berdasarkan surat edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei

2004 dapat dirangkum dalam Tabel 4.10 dibawah ini :

Tabel.4.10. Kriteria Rasio ROA

Nama Rasio Skala Rasio Predikat

ROA > 1,215 % Sehat

>0,999 % - ≤ 1,215 % Cukup sehat > 0,765 % - ≤ 0,999 % Kurang sehat

≤ 0,765 % Tidak sehat

Sumber : Bank Indonesia 2004 Dari tabel diatas diketahui bahwa

rasio ROA PD. BPR NTB Lombok Timur mengalami penurunan. Rasio ROA

ditahun 2012 adalah 6,2% dan ditahun 2013 menjadi 5,8%. Hal ini disebabkan oleh meningkatnya pertumbuhan asset

sebesar 15,35% (dapat dilihan pada lampiran 8b) dibandingkan dengan laba sebelum pajak sebesar 7%.

Di tahun 2014 rasio mengalami peningkatan dari 5,8% menjadi 6,6%. Hal ini disebabkan meningkatnya laba sebelum pajak sebesar 39,4% (dapat dilihat pada lampiran 8a) dibandingkan dengan asetdi tahun 2013 sebesar 22%.

Dari tabel 4.7 diketahui bahwa selama periode 2012-2014, PD. BPR NTB Lombok Timur dapat dikatan produktif dalam mengelola aktiva sehingga dapat menghasilkan laba dan masih dapat mempertahankan nilai ROA-nya yang lebih dari 1,5% sesuai dengan ketentuan Bank Indonesia yang dikategorikan

sebagai bank yang sehat karena berada di skala > 1,215%. Ini berarti dalam kurun waktu tersebut, manajemen PD. BPR NTB Lombok Timur memiliki kemampuan yang baik dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari total asset bank yang bersangkutan.

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Rasio BOPO diperoleh dengan cara membagi biaya operasional dengan pendapatan operasional. Berikut adalah perhitungan rasio BOPO yang dimiliki oleh PD. BPR NTB Lombok Timur :

Tabel 4.12. Rasio BOPO Periode 2012-2014

Tahun Beban Operasional (BO) Pendapatan Operasinal (PO)

Rasio BOPO Skala Rasio BO / PO x 100% % 2012 8.777.389 12.915.999 67,95% 0,67% 2013 8.284.763 12.679.877 65,33% 0,65% 2014 8.474.853 14.569.206 58,16% 0,58% Rata-rata 0,63%

Sumber : data diolah Peneliti

Adapun kriteria pengukuran rasio BOPO berdasarkan surat edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei

2004 dapat dirangkum dalam Tabel 4.13 dibawah ini :

Tabel.4.13. Kriteria Rasio BOPO

Nama Rasio Skala Rasio Predikat

BOPO 0,00% - ≤ 10,35% Sehat

>10,35% - ≤ 12,60% Cukup sehat > 12,60% - ≤14,85% Kurang sehat

> 14,85 Tidak sehat

Sumber : Bank Indonesia 2004 Dari tabel diatas bahwa selama

periode 2012-2014, rasio BOPO PD. BPR NTB Lombok Timur terus mengalami penurunan, yaitu di tahun 2012 nilai BOPO adalah 67,95 dan di tahun 2013 nilai BOPO adalah 65,33%. Hal ini disebabkan oleh menurunnya biaya operasional sebesar 4,9% dan pendapatan operasional sebesar 0,18%.

Di tahun 2014, rasio BOPO PD. BPR NTB Lombok Timur kembali mengalami penurunan dari 0,65% di tahun 2013 menjadi 0,58%. Hal ini disebabkan oleh

meningkatnya pendapatan operasional sebesar 14,1% dibandingkan biaya operasional sebesar 2,29%.

Dari tabel 4.8 diketahui bahwa selama periode 2012-2014, PD. BPR NTB Lombok Timur dapat mempertahankan nilai nilai kredit rasio BOPO dengan batas minimum lebih kecil dari 100% sesuai dengan yang telah ditentukan oleh bank Indonesia dan berada pada skala 0,00% -≤ 10,35% dan dikategorikan sebagai bank yang sehat. Ini berarti selama periode waktu tersebut, manajemen PD. BPR NTB

Lombok Timur memiliki kemampuan yang baik dalam mengendalikan biaya operasional yang harus dikeluarkan terhadap pendapatan operasional.

4. Faktor likuiditas

Berdasarkan ketentuan yang dikeluarkan oleh Bank Indonesia,

komponen likuiditas bank diukur berdasarkan Loan to Deposit Ratio(LDR).

Rasio LDR dapat diperoleh dengan cara membagi kredit yang diberikan dengan dana pihak ketiga. Berikut adalah perhitungan LDR yang dimiliki oleh PD. BPR NTB Lombok Timur periode 2012-2014;

Tabel 4.15. Rasio LDR Periode 2012-2014 Tahun Kredit yang

diberikan (K)

Dana pihak ketiga (DPK) Rasio LDR K /DPK x 100% 2012 39,988,277 44,810,300 89,2% 2013 36,035,023 52,310,139 68,9% 2014 43,122,353 69,624,032 61,9% Rata-rata 73,3%

Sumber : Data diolah peneliti

Adapun kriteria pengukuran rasio LDR berdasarkan surat edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei

2004 dapat dirangkum dalam Tabel 4.16 dibawah ini :

Tabel.4.16. kriteria LDR

Nama Rasio Skala Rasio Predikat

LDR ≤ 94,75 % Sehat

>94,75 % - ≤ 98,50 % Cukup sehat > 98,50 % - ≤ 102,25% Kurang sehat

> 102,25 Tidak sehat

Sumber : Bank Indonesia 2004 Dari tabel 4.16 diketahui bahwa

rasio LDR PD. BPR NTB Lombok Timur mengalami penurunan. Rasio LDR di tahun 2012 adalah 89,2%, dan di tahun 2013 rasio LDR adalah 68,5%. Hal ini disebabkan karena pertumbuhan dana pihak ketiga mengalami peningkatan sebesar 16,74% dibandingkan dengan kredit yang diberikan oleh PD. BPR NTB Lombok Timur yang cendrung mengalami penurunan sebesar 9,8%.

Di tahun 2014 rasio LDR yang dimilki PD. BPR NTB Lombok Timur kembali mengalami penurunan sebesar 61,9% dibandingkan dengan rasio LDR di tahun 2013 sebesar 68,9%. Hal ini disebabkan oleh pertumbuhan dana pihak ketiga mengalami peningkatan sebesar 33,10% dibandingkan dengan kredit yang diberikan sebesar 19,67%.

Namun secara umum, selama periode 2012 sampai dengan 2014, bila diukur berdasarkan ketentuan Bank

Indonesia, PD. BPR NTB Lombok Timur masih dinyatakan sebagai bank yang sehat karena memiliki LDR dibawah 115% dan berada di skala ≤ 94,75%.

SIMPULAN DAN SARAN

Setelah melakukan perhitungan dan analisa pada masing-masing aspek

Capital, Asset, Earning, dan Liquidity, maka secara keseluruhan dapat ditarik kesimpulan sebagai berikut :

1. Capital Adequacy

Berdasarkan Capital Adequacy Ratio

(CAR), selama tahun 2012 hingga 2014, PD. BPR NTB Lombok Timur memiliki modal yang cukup untuk menutup segala risiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk membiayai penanaman dalam aktiva tetap dan inventaris. Hal ini dibuktikan dengan nilai rasio CAR selama tahun 2012 sampai dengan 2014 yang

dicapai melebihi dari 8%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

2. Asset Quality

Berdasarkan rasio kualitas aktiva produktif (KAP), selama tahun 2012 sampai dengan tahun 2014, PD. BPR NTB Lombok Timur memiliki kualitas aset yang baik yang sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan aktiva produktif yang diklasifikasikan.

Hal ini dibuktikan dengan nilai rasio KAP selama tahun 2012 sampai tahun 2014 yang dicapai tidak melebihi 15,5%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia. Namun demikian sebagai upaya untuk memperkecil kredit bermasalah, maka diusahakan untuk melakukan pembenahan kredit sesuai perjanjian yang dicantumkan dalam akad kredit, sedangkan untuk pemberian kredit baru diupayakan untuk dilakukan dengan prinsip kehati-hatian.Earning

Berdasarkan rasio Return on Asset

(ROA), selama tahun 2012 sampai dengan 2014, PD. BPR NTB Lombok Timur memiliki kualitas manajemen yang baik dalam menggunakan aset yang dimiliki dalam memperoleh keuntungan. Hal ini dibuktikan dengan nilai rasio ROA selama tahun 2012 hingga 2013 yang dicapai melebihi 1%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Sedangkan berdasarkan rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), selama tahun 2012 sampai tahun 2013, PD. BPR NTB Lombok Timur memiliki kualitas manajemen yang baik dalam mengendalikan biaya operasional terhadap pendapatan operasionalnya. Hal ini dibuktikan dengan nilai rasio BOPO selama tahun 2012 hingga tahun 2014 yang dicapai tidak melebihi 100%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

3. Liquidity

Berdasarkan rasio Loan to Deposit Ratio (LDR), selama tahun 2007 sampai dengan tahun 2009, PD. BPR NTB Lombok Timur memiliki kualitas yang baik

dalam membayar semua utang-utangnya, terutama simpanan, giro, dan deposito pada saat ditagih, dan dapat memenuhi semua permohonan kredit yang layak disetujui. Hal ini dibuktikan dengan nilai rasio LDR selama tahun 2012 hingga tahun 2014 yang dicapai tidak melebihi 110%, sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia.

Berdasarkan kesimpulan yang dipaparkan di atas, maka saran yang diajukan oleh peneliti adalah sebagai berikut : Perhatian yang lebih tinggi sebaiknya diberikan pada aktiva produktif yang diklasifikasikan, utamanya kredit yang memiliki kolektibilitas dalam pengawasan khusus dan macet agar nilainya dapat terus ditekan. Hal ini terkait dengan pengawasan mulai dari tahap awal pemberian kredit hingga pemberian keputusan pemberian pinjaman dengan terus menerapkan prinsip kehati-hatian. DAFTAR PUSTAKA

Dharma, Surya. 2005. Manajemen Kinerja:

Falsafah Teori dan

Penerapannya. Yogyakarta:

Penerbit Pustaka Pelajar.

Harahap, Sofyan Syafri. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta: Penerbit PT Raja Grafindo Persada.

________. 2002. Teori Akuntansi Laporan Keuangan. Jakarta: Penerbit PT.Bumi Aksara.

Harmono. 2011. Manajemen keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta: Penerbit PT. Bumi Aksara.

http://kbbi.web.id/. analisis. Diakses pada tanggal 24 Maret 2015.

http://voucha.co.id/blog/2012/01/. manfaat laporan keuangan. Diakses pada tanggal 21 Maret 2015.

Kaligis, Yulia. 2013. Analisis Kinerja Bank BUMN Menggunakan Metode CAMEL.www.academia.edu.

Universitas Samratulangi. Manado. Diakses pada tanggal 20 April 2015.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya Edisi Pertama. Jakarta: Penerbit Rajawali Pers.

Kuncoro, Mudradjad dan suhardjono. 2002. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: Penerbit BPEE.

_______. 2009. Metode Riset Untuk Bisnis dan Ekonomi edisi 3. Jakarta: Erlangga.

Mangantar, Maryam. 2013. Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel Pada PT. Bank BRI (Persero) Tbk. http://ejournal.Unsrat.ac.id/ index.php/emba/article/view/5428 .Universitas Samratulangi. Manado. Diakses pada tanggal 20 April 2015.

Sadeli, M. Lili. 2011. Dasar-Dasar akuntansi. Jakarta: Bumi Aksara. Soemarso. 2004. Akuntansi Suatu

Pengantar. Jakarta : Salemba Empat.

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Suwardjono. 2003. Akuntansi Pengantar. Yogyakarta: BPFE.

Taswan. 2003. Akuntansi perbankan Transaksi Dalam Valuta Rupiah edisi 3. Yogyakarta: UPP STIM YKPN.

www.mediabpr.com/info-bpr/PD.BPR NTB-LOMBOK- TIMUR. aspx. Diakses pada tanggal 30 april 2015.

www.ojk.go.id/bank perkreditan - rakyat.

Diakses pada tanggal 19 April 2015.