BAB II

TINJAUAN PUSTAKA DAN KONSEP PEMIKIRAN

2.1. Tinjauan Konsep

2.1.1. Konsep Ekonomi Islam

“Dan bahwasanya Dia yang memberikan kekayaan dan kecukupan.” (Q.S

Al-Najm [53] : 48)

Dalam ekonomi Konvensional, motif aktivitas ekonomi mengarah pada pemenuhan keinginan individu manusia yang tak terbatas dengan menggunakan factor-faktor produksi yang terbatas. Akibatnya, masalah yang dihadapinya adalah kelangkaan dan pilihan.

Dalam ekonomi Islam, aktivitas ekonomi diarahkan pada pemenuhan kebutuhan dasar yang ada batasnya dengan menggunakan faktor-faktor produksi yang tak terbatas (lihat surat Q.S Lukman [31] : 20). Prinsip-prinsip ekonomi islam yaitu,

1. Hidup hemat dan tidak bermewah-mewahan 2. Menjalankan usaha-usaha yang halal

3. Implementasi zakat

4. Penghapusan/pelarangan riba 5. Pelarangan maysir

Tabel 2.1. Perbedaan Ekonomi Islam dan Ekonomi Konvensional

No Isu Ekonomi Islam Ekonomi Konvensional

1. Sumber Al-Qur‟an dan Al-Hadist Daya pikir manusia

2. Motif Ibadah Rasional materialism

3. Paradigma Shariah Pasar

4. Pondasi Dasar Muslim Manusia Ekonomi

5. Landasan

Bebas dan dalam pengawasan Bebas

11. Pengawas Pasar Al-Hisbah NA

12. Fungsi Negara Penjamin Kebutuhan Minimal dan Pendidikan- pembinaan

Bercorak perekonomian ril Dikotomi Sektoral yang Sejajar Ekonomi Riil dan Moneter

Sumber : Ascarya, 2006

2.1.1.1. Konsep Dasar Keuangan Syariah

Uang merupakan alat tukar atau transaksi dan pengukur nilai barang dan jasa untuk memperlancar perekonomian. Uang bukan komoditi. Oleh karena itu motif memegang uang dalam islam adalah untuk bertransaksi dan berjaga-jaga bukan untuk spekulasi (Ascarya, 2006).

adalah dinar emas seberat 4,25 gram dan dirham perak seberat 2,975 gram (Ascarya, 2006).

2.1.1.2. Konsep Riba dan Maysir

Secara teknis, riba berarti pengambilan tambahan dari harta pokok atau modal secara bathil (Saed, 1996 dalam Ascarya, 2006). Riba dapat timbul dalam pinjaman (riba dayn) dan dapat pula timbul dalam perdagangan (riba bai’). Riba bai’ terdiri dari dua jenis, yaitu riba karena pertukaran barang sejenis, tetapi jumlahnya tidak seimbang (riba fadl) dan riba karena pertukaran barang sejenis dan jumlahnya dilebihkan karena melihat jangka waktu (riba nasiah). Riba dayn berarti „tambahan‟, yaitu pembayaran “premi” atas setiap jenis pinjaman dalam transaksi utang-piutang

maupun perdagangan yang harusnya dibayarkan oleh peminjam kepada pemberi pinjaman di samping pengembalian pokok yang ditetapkan sebelumnya (Ascarya, 2006).

Maysir secara harfiah berarti memperoleh sesuatu dengan sangat mudah tanpa

kerja keras atau mendapat keuntungan tanpa kerja. Dalam islam, maysir yang dimaksud adalah segala sesuatu yang mengandung unsur judi, taruhan, atau permainan berisiko (Ascarya, 2006).

2.1.1.3. Sistem Bagi Hasil vs. Sistem Bunga

musyarakah yang masing-masing beragam jenisnya (Ascarya, 2006). Perbedaan

antara sistem bunga dan bagi hasil ini dapat dilihat pada tabel 2.2 berikut. Tabel 2.2. Perbedaan antara Bunga dan Bagi Hasil

No. Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan.

Penentuan besarnya rasio/nisbah bagi hasil disepakati pada waktu akad sesuai dengan kemungkinan untung rugi. 2. Besarnya presentase didasarkan pada

dana/modal yang dipinjamkan.

Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh.

3. Bunga dapat mengambang dan besarnya berfluktuatif sesuai dengan fluktuatif bunga patokan atau kondisi ekonomi

Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama. 4. Pembayaran bunga tetap seperti yang

dijanjikan tanpa pertimbangan

Jumlah pembagian laba meningkat sesuai peningkatan keuntungan

6. Eksistensi bunga diragukan atau dikecam oleh semua agama

Tidak ada yang meragukan keabsahan bagi hasil

Sumber : Antonio, 2001 dalam Ascarya, 2006 ; diolah 2.1.2. Konsep Obligasi Syariah (SUKUK)

2.1.2.1.Pengertian SUKUK

sertifikat investasi atas kepemilikan sesuatu, dengan masing-masing sakk menunjukkan kepentingan kepemilikan yang proporsional dan tidak dapat dipisahkan dalam suatu aset atau kumpulan aset. Berikut ini akan dijelaskan definisi sukuk secara terminologi menurut AAOIFI (The Accounting and Auditing Organisation for Islamic Financial Institutions), DSN MUI (Dewan Syariah Nasional Majelis Ulama

Indonesia), dan Bapepam-LK.

AAOIFI dalam Shari‟a Standard No.17 mendefinisikan sukuk sebagai berikut “Investment Sukuk are certificates of equal value representing undivided

share in ownership of tangible assets, usufructs and services, or (in the

ownership of) the assets of particular projects or special investment

activity, however, this is true after receipt of the value of the sukuk, the

closing of subscription and the employment of funds received for the

purpose for which the sukuk were issued”.

Dari definisi di atas dapat dipahami bahwa sukuk merupakan sertifikat bernilai sama yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi tertentu.

DSN-MUI dalam Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002, mendefinisikan obligasi syariah (sukuk) sebagai berikut

“….suatu surat berharga jangka panjang berdasarkan prinsip syariah yang

dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan

emiten untuk

hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.”

Selanjutnya, menurut Bapepam-LK dalam Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah, Sukuk didefinisikan sebagai berikut

“Efek Syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama

dan mewakili bagian yang tidak tertentu (tidak terpisahkan atau tidak terbagi (syuyu’/undivided share) atas:

1. Aset berwujud tertentu (a’yan maujudat);

2. Nilai manfaat atas aset berwujud (manafiul a’yan) tertentu baik yang sudah ada maupun yang akan ada;

3. Jasa (al khadamat) yang sudah ada maupun yang akan ada; 4. Aset proyek tertentu (maujudat masyru’ mu’ayyan); dan/atau

5. Kegiatan investasi yang telah ditentukan (nasyath ististmarin khashah)”.

2.1.2.2. Karakteristik SUKUK

Berikut akan dijabarkan secara rinci karakteristik sukuk:

1. Merupakan bukti kepemilikan suatu aset berwujud atau hak manfaat (beneficial title)

2. Pendapatan berupa imbalan (kupon), marjin, dan bagi hasil, sesuai jenis akad yang digunakan

3. Terbebas dari unsur riba, gharar dan maysir

4. Penerbitannya melalui special purpose vehicle (SPV) 5. Memerlukan underlying asset

6. Penggunaan proceeds harus sesuai prinsip syariah

Perbedaan sukuk dengan obligasi konvensional akan ditunjukkan oleh tabel 2.3 berikut ini.

Tabel 2.3. Perbandingan Sukuk dan Obligasi

Deskripsi Sukuk Obligasi

Penerbit Pemerintah, Korporasi Pemerintah, Korporasi Sifat Instrumen Sertifikat

kepemilikan/penyertaan atas suatu aset

Instrumen pengakuan utang

Penghasilan Imbalan, bagi hasil, margin Bunga/kupon, capital gain Jangka waktu Pendek – menengah Pendek - menengah

Underlying asset Perlu Tidak perlu

Pihak yang terkait Obligor, SPV, investor, Trustee Obligor/issuer, investor

Price Market Price Market Price

Investor Islami, konvensional Konvensional

Pembayaran pokok Bullet atau amortisasi Bullet atau amortisasi Penggunaan hasil

penerbitan

2.1.2.3. Jenis SUKUK

Menurut Direktorat Pengelolaan Utang Departemen Keuangan, jenis-jenis Sukuk yang telah mendapatkan endorsement dari AAOIFI yaitu:

1. Sukuk Ijarah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad Ijarah di mana satu pihak bertindak sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat atas suatu aset kepada pihak lain berdasarkan harga dan periode yang disepakati, tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Sukuk Ijarah dibedakan menjadi Ijarah Al Muntahiya Bittamliek (Sale and Lease Back) dan Ijarah Headlease and Sublease. Gambar 2.1 berikut

menunjukkan ringkasan sederhana skema struktur generik sukuk ijarah.

Sumber : Direktorat Jendral Pembiayaan Utang, 2012 (diolah) Gambar 2.1. Skema Sukuk Ijarah

Keterangan :

1. SPV dan Obligor melakukan transaksi jual-beli aset, disertai dengan Purchase and Sale Undertaking di mana obligor menjamin untuk membeli kembali aset

Emiten /Obligor SPV (Penerbit) Investor Penjualan aset

1

Penerbitan Sukuk 2

Penyewaan kembali asset 3

4

Purchase and Sale Undertaking

dari SPV, dan SPV wajib menjual kembali aset kepada obligor, pada saat sukuk jatuh tempo atau dalam hal terjadi default.

2. SPV mendistribusikan penerbitan sukuk kepada investor untuk membiayai pembelian aset.

3. Pemerintah menyewa kembali aset dengan melakukan perjanjian sewa (Ijara Agreement) dengan SPV untuk periode yang sama dengan tenor sukuk yang

diterbitkan. Berdasarkan servicing agency agreement, Obligor ditunjuk sebagai agen yang bertanggung jawab atas perawatan aset

4. Obligor membayar sewa (Imbalan) secara periodik kepada SPV selama masa sewa.

5. SPV melalui agen yang ditunjuk akan mendistribusikan imbalan kepada para investor.

6. Pada saat jatuh tempo, SPV melakukan penjualan kembali aset kepada obligor senilai nominal sukuk. Kemudian hasil penjualan aset tersebut digunakan SPV untuk melunasi sukuk kepada investor.

2. Sukuk Musyarakah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau

akad Musyarakah di mana dua pihak atau lebih bekerjasama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yang telah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

3. Sukuk Mudharabah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau

pihak lain menyediakan tenaga dan keahlian (mudharib), keuntungan dari kerjasama tersebut akan dibagi berdasarkan perbandingan yang telah disetujui sebelumnya. Kerugian yang timbul akan ditanggung sepenuhnya oleh pihak yang menjadi penyedia modal. Gambar 2.2 menunjukkan skema struktur sukuk mudharabah.

Sumber : Huda, Nurul dan Mustafa Edwin, 2008

Gambar 2.2. Skema Sukuk Mudharabah

Keterangan :

1. Investor menyerahkan modal untuk kegiatan usaha

2. Emiten menyerahkan keterampilan melakukan operasional dalam kegiatan usaha

3. Keuntungan yang diperoleh dari kegiatan usaha tersebut akan dibagi sesuai nisbah masing-masing yang telah disepakati sebelumnya. Kerugian yang terjadi sepenuhnya ditanggung oleh pihak pemilik modal, dalam hal ini investor.

4. Pada saat jatuh tempo, modal pokok akan dikembalikan ke para investor. Investor / Pemodal /

Shahib Al-Maal

Emiten / Korporasi / Mudharib

Kegiatan Usaha

Bagi Hasil Pendapatan

Nisbah Nisbah

1 2

4. Istisna’, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad Istisna‟ di mana para pihak menyepakati jual-beli dalam rangka pembiayaan suatu proyek/barang sehingga barang yang akan diproduksi tersebut menjadi milik pemegang sukuk. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

Dari awal penerbitannya pada tahun 2002 sampai dengan tahun 2010, jenis akad sukuk yang diterbitkan di Indonesia hanya terdiri dari sukuk mudharabah dan sukuk ijarah (sale and lease back) dengan presentase masing-masing 2 persen dan 98 persen. Dalam penelitian ini juga hanya terbatas pada analisis mengenai sukuk mudharabah dan sukuk ijarah karena disesuaikan oleh data yang tersedia.

2.1.3. Konsep Indikator Makroekonomi

2.1.3.1. Pertumbuhan Ekonomi

Menurut Huda et al (2008), secara sederhana pendapatan nasional dapat diartikan sebagai jumlah barang dan jasa yang dihasilkan suatu negara pada periode tertentu, biasanya satu tahun.

Pendapatan nasional yang merupakan ukuran terhadap aliran uang dan barang dalam perekonomian dapat dihitung dengan tiga pendekatan, yaitu :

a. Pendekatan Produksi (Gross Domestic Product/ GDP)

Perhitungan pendapatan nasional dengan pendekatan produksi diperoleh dengan menjumlahkan nilai tambah bruto (gross value added) dari semua sector produksi. Penggunaan konsep nilai tambah dilakukan guna menghindari terjadinya perhitungan ganda.

b. Pendekatan Pengeluaran (Gross National Product/ GNP)

Perhitungan pendapatan nasional dengan pendekatan pengeluaran dilakukan dengan menjumlahkan permintaan akhir unit-unit ekonomi, yaitu rumah tangga berupa konsumsi, perusahaan berupa investasi, pengeluaran pemerintah, serta pengeluaran ekspor dan impor.

c. Pendekatan Pendapatan (Net National Product/ NNP)

Perhitungan pendapatan nasional dengan pendekatan pendapatan merupakan GNP dikurangi penyusutan dari stok modal yang ada selama periode tertentu.

Pendapatan nasional juga terbagi ke dalam dua hal, yaitu:

b. GDP Ril : mengukur nilai output atau pendapatan nasional dalam suatu periode tertentu menurut harga pasar yang ditentukan (harga pada tahun dasar/ harga konstan)

Semua pendekatan pendapatan nasional di atas merupakan pendekatan ekonomi konvensional yang menyatakan bahwa pendapatan nasional dapat dijadikan sebagai suatu ukuran kesejahteraan ekonomi atau kesejahteraan pada suatu negara. Namun pada kenyataannya GDP merupakan ukuran kesejahteraan yang tidak sempurna karena tidak menghitung produk yang dihasilkan dan dikonsumsi sendiri (tidak masuk ke pasar), nilai waktu istirahat, bencana alam, serta polusi. Berbeda dengan ekonomi konvensional, ekonomi islam menggunakan parameter falah dalam tujuan kegiatan perekonomiannya. Falah adalah kesejahteraan yang hakiki, kesejahteraan yang sebenar-benarnya, dimana komponen-komponen ruhaniah masuk ke dalamnya. Ekonomi islam harus menyediakan suatu cara untuk mengukur kesejahteraan ekonomi dan kesejahteraan sosial berdasarkan sistem moral dan sistem islam (Mannan, 1984 dalam Huda et al, 2008). Setidaknya ada empat hal yang semestinya bisa diukur dengan pendapatan nasional berdasarkan ekonomi islam, yaitu penyebaran pendapatan individu rumah tangga, produksi di sektor pedesaan, kesejahteraan ekonomi islami, dan perhitungan pendapatan nasional sebagai ukuran dari kesejahteraan sosial islami melalui pendugaan nilai santunan antar saudara dan sedekah.

2.1.3.2.Jumlah Uang Beredar

perkiraan tabungan dan giro. Penawaran uang yang terlalu banyak dibandingkan keluaran atau output barang yang dihasilkan akan cenderung mendorong naiknya suku bunga, naiknya harga, dan berkurangnya produksi serta menyebabkan pengangguran tenaga kerja dan penggunaan kapasitas pabrik (Huda, et al ; 2008).

Dalam perekonomian modern, jumlah uang beredar dikendalikan oleh Bank Sentral selaku pemegang otoritas moneter. Penciptaan uang beredar ini merupakan suatu mekanisme pasar, yakni merupakan suatu proses hasil interaksi antara permintaan dan peawaran uang, dan bukan sekedar pencetakan uang atau suatu keputusan pemerintah belaka (Boediono, 1985 dalam Vimala, 2005). Komposisi jumlah uang yang beredar di masyarakat dapat kita bedakan menjadi dua bagian. Pertama adalah uang beredar dalam pengertian sempit, yang digunakan untuk transaksi yaitu M1 (narrow money). Kedua adalah uang beredar dalam arti luas yang biasa disebut dengan M2 (broad money). Persamaan yang menunjukkan jumlah uang beredar ini adalah :

M1 = C + DD ………. ( 2.1 )

M2 = M1 + QM ..….……….. ( 2.2 )

QM=SD+TD ..………... ( 2.3 )

jumlah uang yang beredar melebihi permintaannya maka salah satunya akan menyebabkan inflasi. Pada akhirnya perlu suatu instrumen yang dapat mengatur jumlah uang beredar.

Instrumen yang digunakan oleh Bank Sentral untuk mengatur jumlah uang beredar di antaranya yaitu:

a. Operasi Pasar Terbuka (open market operation)

Jika Bank Sentral menginginkan jumlah uang beredar berkurang maka Bank Sental menjual surat berharga pasar uang (SPBU), begitu juga sebaliknya. b. Cadangan Minimum (reserve requirement)

Cadangan minimum yang dimaksud di sini adalah cadangan minimum yang dimiliki oleh bank umum. Jika Bank Sentral menginginkan jumlah uang beredar berkurang maka Bank Sentral dapat membuat kebijakan menambah besaran cadangan minimum yang dimiliki bank umum, begitu juga sebaliknya.

c. Discount Rate

Jika Bank Sentral menginginkan jumlah uang beredar berkurang maka Bank Sentral harus meningkatkan suku bunga Bank Indonesia (SBI)

d. Moral Situation

Merupakan kebijakan yang bersifat sugesti yang dilakukan oleh Bank Sentral pada bank umum untuk menaikkan atau menurunkan suku bunga guna menambah atau menurunkan jumlah uang beredar.

berharga alat yang dapat digunakan dalam operasi pasar terbuka. Diterbitkannya sukuk oleh pemerintah dan korporasi dapat menarik jumlah uang beredar pada masyarakat.

2.1.3.3. Inflasi

Inflasi merupakan suatu keadaan dimana terjadi kenaikan harga barang-barang secara tajam yang berlangsung terus-menerus dalam jangka waktu cukup lama. Seiring dengan kenaikan harga barang-barang tersebut, nilai uang turun secara tajam pula sebanding dengan kenaikan harga-harga tersebut (Boediono, 1985). Menurut Friedman dalam Mankiw (2002), inflasi selalu dan dimanapun merupakan suatu fenomena moneter dan terjadi apabila kenaikan jumlah uang yang beredar lebih cepat dari output.

Menurut Huda et all (2008) inflasi biasanya diekspresikan sebagai perubahan angka indeks. Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka sepuluh persen setahun; inflasi sedang antara sepuluh persen s.d. tiga puluh persen setahun; berat antara tiga puluh persen s.d. seratus persen setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas seratus persen setahun. Tingkat harga yang melambung sampai seratus persen atau lebih dalam setahun (hiperinflasi) menyebabkan hilangnya kepercayaan masyarakat terhadap mata uang, sehingga mereka cenderung menyimpan aktivanya dalam bentuk lain, seperti real estate atau emas, yang biasanya nilainya bertahan di masa-masa inflasi.

a. Indeks Harga Konsumen (IHK) atau Customer Price Index (CPI) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

b. Indeks Harga Perdagangan Besar (IHPB) merupakan indikator yang menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

c. Produk Domestik Bruto (PDB) menggambarkan pengukuran level harga barang akhir (final goods) dan jasa yang diproduksi di dalam suatu ekonomi (negeri). Deflator PDB dihasilkan dengan membagi PDB atas dasar harga. Terdapat berbagai macam jenis inflasi. Beberapa kelompok besar dari inflasi adalah :

a. Policy induced, disebabkan oleh kebijakan ekspansi moneter yang juga bisa merefleksikan defisit anggaran yang berlebihan dan cara pembiayaannya. b. Cost-push inflation, disebabkan oleh adanya kelangkaan produksi dan/atau

perkebunan), bencana alam, cuaca, atau kelangkaan bahan baku untuk menghasilkan produksi tersebut, aksi spekulasi (penimbunan), sehingga memicu kelangkaan produksi yang terkait tersebut di pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam hal ini faktor infrastruktur memainkan peranan yang sangat penting. Meningkatnya biaya produksi dapat disebabkan dua hal, yaitu (1) kenaikan harga, misalnya bahan baku dan (2) kenaikan upah/gaji, misalnya kenaikan gaji PNS akan mengakibatkan usaha-usaha swasta menaikkan harga barang-barang.

c. Demand-pull inflation, disebabkan oleh adanya permintaan total yang berlebihan dimana biasanya dipicu oleh membanjirnya likuiditas di pasar sehingga terjadi permintaan yang tinggi dan memicu perubahan pada tingkat harga. Bertambahnya volume alat tukar atau likuiditas yang terkait dengan permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi tersebut. Meningkatnya permintaan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi meningkat.Membanjirnya likuiditas di pasar juga disebabkan oleh banyak faktor selain yang utama tentunya kemampuan bank sentral dalam mengatur peredaran jumlah uang, kebijakan suku bunga bank sentral, sampai dengan aksi spekulasi yang terjadi di sektor industri keuangan

Dari faktor penyebab inflasi yang telah diuraikan di atas, sukuk sebagai surat berharga yang diterbitkan baik oleh pemerintah maupun korporasi dapat berpengaruh dalam penarikan jumlah uang beredar di masyarakat. Hal ini dapat menyebabkan penawaran uang lebih kecil dari permintaannya, sehingga secara tidak langsung penerbitan sukuk dapat mengatasi inflasi yang terjadi.

Belum ada teori yang menyatakan hubungan antara inflasi dan penerbitan sukuk. Berdasarkan kajian yang dilakukan oleh Litbang Provinsi Sumatera Utara, inflasi tidak berpengaruh nyata secara positif terhadap penerbitan obligasi daerah Provinsi Sumatera Utara.

2.1.3.4.Pengangguran Terbuka

Menurut BPS, mulai tahun 2000 definisi penduduk usia kerja merupakan penduduk berumur 15 tahun dan lebih. Penduduk usia kerja dibedakan menjadi dua kelompok berdasarkan kegiatan utama yang sedang dilakukannya, yaitu angkatan kerja dan bukan angkatan kerja. Angkatan kerja merupakan penduduk usia kerja (15 tahun dan lebih) yang bekerja, atau punya pekerjaan namun sementara tidak bekerja dan yang sedang mencari pekerjaan (pengangguran). Pengangguran terbuka (open unemployment) terdari dari : (1) angkatan kerja yang mencari pekerjaan, (2) angkatan

kerja yang mempersiapkan usaha, (3) angkatan kerja yang tidak mencari pekerjaan karena merasa tidak mungkin mendapatkan pekerjaan, (4) angkatan kerja yang sudah punya pekerjaan, tetapi belum mulai bekerja.

dalam periode ekspansi bisnis. Berdasarkan alasannya, pengangguran dibedakan menjadi pengangguran siklis, friksional, dan struktural. Pengangguran friksional, dan struktural terjadi pada kondisi NAIRU (NonAccelerating Inflationary Rate of Unemployment) atau biasa disebut angka pengangguran alamiah.

Pengangguran siklis merupakan pengangguran yang disebabkan tidak tersedianya lapangan pekerjaan meskipun para pekerja dibayar dengan tingkat upah yang berlaku. Pengangguran ini terjadi pada senjang resesi. Pengangguran jenis ini dapat dikendalikan dengan kebijakan stabilisasi melalui ekspansi kebijakan fiskal dan moneter.

Pengangguran friksional merupakan pengangguran yang diakibatkan oleh perputaran (turnover) normal tenaga kerja. Orang-orang yang menganggur sambil mencari pekerjaan termasuk jenis pengangguran friksional. Cara mengendalikan pengangguran jenis ini yaitu dengan meningkatkan pengetahuan pekerja tentang peluang-peluang pasar.

Pengangguran struktural merupakan pengangguran yang terjadi karena ketidaksesuaian antara struktur angkatan kerja dan struktur permintaan akan tenaga kerja. Pengangguran ini dapat dikendalikan dengan cara menahan perubahan yang menyertai pertumbuhan dan menerima perubahan itu serta mencoba mempercepat langkah penyesuaian.

2.1.3.5.Bonus Sertifikat Bank Indonesia Syariah (SBIS)

Pengertian Sertifikat Bank Indonesia Syariah (SBIS) menurut peraturan Bank Indonesia No 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Tujuan dikeluarkannya peraturan Bank Indonesia tentang Sertifikat Bank Indonesia Syariah ini ditujukan sebagai salah satu instrument operasi pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan prinsip syariah. Perhitungan besar bonus yang diberikan pada SBIS maengacu pada tingkat diskonto hasil lelang SBI berjangka waktu sama yang diterbitkan bersamaan dengan penerbitan SBIS.

Suku bunga mengukur biaya dari dana yang digunakan untuk membiayai investasi yang dilakukan masa kini dengan hasil yang diperoleh pada masa yang akan datang (Mankiw, 2006). Suku bunga terbagi menjadi dua, yaitu suku bunga nominal dan suku bunga riil. Tingkat suku bunga nominal adalah tingkat suku bunga yang dibayar bank atau investor. Tingkat suku bunga riil adalah tingkat suku bunga yang diukur dengan kenaikan daya beli atau sudah memperhatikan nilai inflasi.

Menurut penelitian yang dilakukan oleh Ahmadi Sarip (2011), tingkat suku bunga yang cenderung menurun akan menjadi momentum bagi para emiten, baik korporasi BUMN dan swasta maupun pemerintah untuk menerbitkan obligasi. Dengan turunya tingkat suku bunga, maka biaya yang harus dikeluarkan untuk membayar bunga atau kupon menjadi lebih rendah sehingga obligasi yang diterbitkan menjadi bertambah. Dengan demikian dapat ditarik kesimpulan bahwa hubungan antara tingkat suku bunga Bank Indonesia dengan penerbitan obligasi pemerintah adalah negatif.

2.2. Tinjauan Teori

2.2.1. Teori Investasi

Menurut Mankiw (2006) investasi adalah barang-barang yang dibeli oleh individu dan perusahaan untuk menambah persediaan modal mereka. Menurut Lipsey (1997) investasi adalah pengeluaran barang yang tidak dikonsumsi saat ini, dimana berdasarkan periode waktunya investasi dapat dibedakan menjadi tiga, yaitu: investasi jangka pendek, investasi jangka menengah, dan investasi jangka panjang. Tujuan individu atau perusahaan yang melakukan investasi adalah untuk memperoleh kesejahteraan bagi dirinya atau perusahaan tersebut.

2.2.2. Teori Pertumbuhan Ekonomi

output secara positif, pertumbuhan angkatan kerja memengaruhi secara negatif, dan kemajuan teknologi merupakan variabel eksogen yang diasumsikan tetap. Sedangkan untuk teori pertumbuhan endogen menjelaskan tingkat kemajuan teknologi yang memengaruhi output nasional secara positif. Jika output dan barang suatu negara tersebut mengalami peningkatan dari tahun sebelumnya, maka dapat dikatakan bahwa perekonomian suatu negara mengalami pertumbuhan yang positif.

2.2.3. Teori Kuantitas Uang

Teori ini merupakan teori ekonomi klasik yang berasal dari salah satu ahli moneter pertama, yaitu David Hume (1711-1776). Teori ini dapat dijadikan alat utama untuk menjelaskan pengaruh uang terhadap ekonomi dalam jangka panjang.

Hubungan antara transaksi dan uang ditunjukkan oleh persamaan yang disebut persamaan kuantitas, sebagai berikut :

M x V = P x T ... (2.4)

Sisi kanan persamaan kuantitas menyatakan transaksi. T menunjukkan total jumlah transaksi selama periode waktu tertentu. P adalah harga dari suatu transaksi. Sisi kiri persamaan kuantitas menyatakan uang yang digunakan untuk melakukan transaksi. M adalah kuantitas uang. V adalah perputaran uang.

Sampai saat ini, untuk mengurangi jumlah uang beredar melalui operasi pasar terbuka pemerintah hanya menggunakan instrument Sertifikat Bank Indonesia (SBI), Sertifikat Bank Indonesia Syariah (SBIS), Standing Facility yang terdiri atas Fasilitas Simpanan Bank Indonesia, Fasilitas Pembiayaan, dan SBI Repo baik yang bersifat konvensional maupun yang bersifat syariah, serta Pasar Uang Antar Bank (PUAB) baik yang bersifat syariah dan konvensional. Hal ini menyebabkan penerbitan sukuk belum memberikan dampak terhadap jumlah uang beredar di Indonesia.

2.2.4. Hubungan antara Penerbitan Sukuk dan Indikator Makroekonomi

Sukuk merupakan surat berharga syariah yang dapat menjadi arus sumber-sumber keuangan yang dilakukan oleh pihak perusahaan sebagai emiten untuk memperluas usaha (membangun pabrik) dan negara untuk pembangunan suatu proyek, serta dapat menjadi tujuan investasi bagi para investor sukuk (masyarakat). Hal ini tentu akan berdampak pada perekonomian Indonesia.

Menurut Keynes dalam The General Theory, investasi (I) merupakan salah satu faktor yang dapat menentukan pengeluaran nasional (Mankiw, 2007). Karena sukuk merupakan instrumen investasi pada sektor ril, maka ketika penerbitan sukuk diperbanya akan meningkatkan investasi yang pada akhirnya akan menyebabkan kurva output nasional (AE0) bergeser ke atas (AE1). Hal ini kemudian akan

ditransmisikan ke kurva keseimbangan pasar uang (LM) dan pasar barang (IS). Pergeseran kurva output nasional ke atas (AE0 ke AE1) menyebabkan

pergeseran kurva pada pasar barang (IS) ke kanan (IS0 ke IS1). Pergeseran kurva IS

ketika IS bergeser ke kanan maka akan menyebabkan naiknya tingkat bunga (ro ke

r1).

Hal ini ditransmisikan kembali ke kurva keseimbangan agregat supply (AS) dan agregat demand (AD). Pergesaran kurva IS ke kanan (IS0 ke IS1) menyebabkan

bergesernya kurva AD ke kanan (AD0 ke AD1) sehingga menyebabkan harga (P0*)

dan output (Y0*) keseimbangan meningkat (P0* ke P1*) yang berarti terjadi inflasi dan

pertumbuhan pendapatan nasional. Meningkatnya AD ditansmisikan ke kurva philiph sehingga menyebabkan menurunnya jumlah pengangguran (U0 ke U1). Transmisi

kurva ini dapat dilihat pada lampiran 1. 2.3. Tinjauan Penelitian Terdahulu

Penelitian mengenai perekonomian syariah, mulai banyak diminati. Mulai dari industri perbankan syariah beserta produknya sampai dengan lembaga keuangan lainnya beserta produknya. Walaupun yang secara khusus membahas tentang hubungan obligasi syariah (sukuk) dengan indikator makroekonomi masih sangat jarang, namun penulis tetap berusaha untuk melakukan penelitian ini dengan tetap mengacu pada penelitian sebelumnya. Penulis mengacu pada penelitian tentang obligasi konvensional yang kemudian diaplikasikan ke obligasi syariah (sukuk). Berikut adalah beberapa penelitian tentang obligasi syariah (sukuk) dan hubungannya dengan perekonomian.

Pemerintah dan Penerimaan Pajak, diprediksi akan mengurangi pertumbuhan ekonomi.

Litbang Provinsi Sumatera Utara pada tahun (2005) melakukan penelitian dengan judul “Kajian Penerbitan Obligasi Daerah Sebagai Salah Satu Sumber Pembiayaan Pembangunan” menggunakan regresi berganda. Penelitian ini

menunjukkan bahwa hasil variabel ekonomi realisasi penerimaan pemerintah berpengaruh nyata secara positif terhadap penerbitan obligasi daerah pada tingkat kepercayaan 95 persen. Variabel pendapatan perkapita, tingkat ekspor, dan variabel inflasi tidak berpengaruh nyata secara positif terhadap penerbitan obligasi daerah pada tingkat kepercayaan 95 persen. Variable pengangguran tidak berpengaruh nyata secara negatif Kinerja ekonomi Pempropsu memberi dorongan peluang positif terhadap penerbitan Obligasi daerah.

Lubis (2009), meneliti tentang pengaruh nilai kurs, tingkat suku bunga SBI, dan GDP terhadap Permintaan Obligasi Swasta di Indonesia. Hasil penelitian menunjukkan bahwa nilai kurs, tingkat suku bunga SBI, dan GDP berpengaruh simultan dan signifikan terhadap Permintaan Obligasi Swasta di Indonesia.

Siahaan (2006), menganalisis pengaruh inflasi dan suku bunga SBI terhadap penerbitan obligasi pemerintah dalam rangka Rekapitalisasi perbankan. Dengan menggunakan metode estimasi Ordinary Least Square pada periode 1989-2005, menyimpulkan bahwa inflasi dan suku bunga SBI memiliki pengaruh negatif terhadap penerbitan obligasi pemerintah dalam rangka rekapitalisasi perbankan.

memengaruhi obligasi pemerintah di Indonesia. Penelitian ini menyimpulkan bahwa Variabel penerimaan negara tahun sebelumnya, pengeluaran pemerintah, pinjaman luar negeri pemerintah dan suku bunga SBI secara bersama-sama mampu memengaruhi penerbitan obligasi pemerintah Indonesia, signifikan pada α = 1%. Pengeluaran pemerintah mempunyai pengaruh yang positif terhadap penerbitan obligasi pemerintah, sedangkan penerimaan negara tahun sebelumnya, pinjaman luar negeri pemerintah dan suku bunga SBI mempunyai pengaruh yang negatif terhadap penerbitan obligasi pemerintah Indonesia.

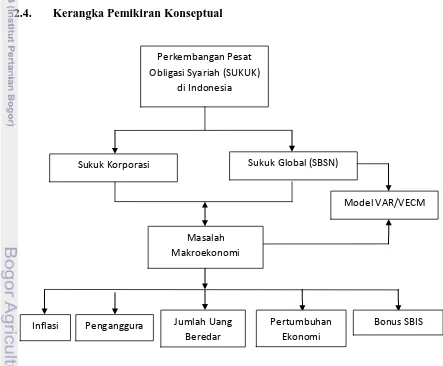

2.4. Kerangka Pemikiran Konseptual

Sumber : Penulis, 2012

Gambar 2.3. Kerangka Pemikiran Konseptual Perkembangan Pesat

Obligasi Syariah (SUKUK) di Indonesia

Pertumbuhan Ekonomi Penganggura

n Inflasi

Sukuk Korporasi Sukuk Global (SBSN)

Masalah Makroekonomi

Jumlah Uang Beredar

Model VAR/VECM

2.5. Hipotesis

Berdasarkan penelitian terdahulu maka dalam penelitian ini akan dirumuskan beberapa hipotesia. Adapun hipotesis pada penelitian ini yaitu :

1. Variabel penerbitan sukuk dipengaruhi oleh variabel GDP, jumlah uang beredar, inflasi, pengangguran terbuka, dan bonus SBIS.

2. Variabel GDP berpengaruh positif terhadap penerbitan sukuk.

3. Variabel jumlah uang beredar berpengaruh positif terhadap penerbitan sukuk. 4. Variabel pengangguran terbuka tidak berpengaruh secara negatif terhadap

penerbitan sukuk.

5. Variable inflasi tidak berpengaruh secara positif terhadap penerbitan sukuk. 6. Sukuk berdampak pada GDP yang menggambarkan pertumbuhan ekonomi,