BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

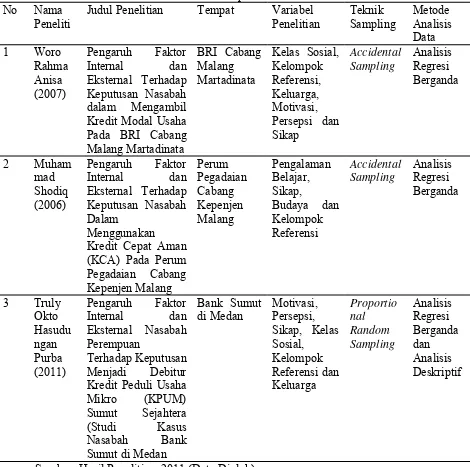

Penelitian Anisa (2007) dengan judul “Pengaruh Faktor Internal dan Eksternal Terhadap Keputusan Nasabah dalam Mengambil Kredit Modal Usaha Pada BRI Cabang Malang Martadinata”. Penelitian bertujuan untuk mengetahui pengaruh secara simultan dan parsial antara faktor internal dan eksternal terhadap keputusan nasabah dalam mengambil kredit modal usaha pada BRI Cabang Malang Martadinata. Jumlah sampel sebanyak 65 orang nasabah BRI Cabang Malang Martadinata dengan menggunakan teknik pengambilan sampel accidental sampling.

Berdasarkan hasil pengujian hipotesis pertama dinyatakan bahwa peubah bebas yang terdiri atas faktor kelas sosial (X1), kelompok referensi (X2), keluarga (X3), motivasi (X4), persepsi (X5), dan sikap (X6) secara simultan mempunyai pengaruh signifikan terhadap keputusan nasabah dalam mengambil kredit.

Penelitian Shodiq (2006), dengan judul “Pengaruh Faktor Internal dan Eksternal Terhadap Keputusan Nasabah Dalam Menggunakan Kredit Cepat Aman (KCA) Pada Perum Pegadaian Cabang Kepenjen Malang”.

Penelitian Shodiq bertujuan untuk menjelaskan hubungan kausal antara faktor internal, eksternal dan keputusan konsumen melalui pengujian hipotesis. Penelitian dilakukan di Perum Pegadaian Cabang Kepanjen Malang. Jumlah sampel yang diambil sebanyak 80 orang yang diperoleh menggunakan rumus Malhotra. Variabel bebasnya terdiri dari pengalaman belajar, sikap, kebudayaan dan kelompok referensi. Teknik analisis yang digunakan yaitu Uji Validitas dan Reliabilitas dari item-item kuesioner, dan Uji Regresi Linier Berganda. Kemudian model regresi tersebut dilakukan pengujian hipotesis; yakni secara Simultan (uji F), secara Parsial (uji t) dan variabel yang dominan.

Tabel 2.1. Perbedaan penelitian terdahulu No Nama

Peneliti

Judul Penelitian Tempat Variabel Penelitian

2.2. Landasan Teori

2.2.1. Teori perilaku konsumen

2.2.1.1. Definisi konsumen. Menurut Sumarwan (2004:24-25), istilah konsumen sering diartikan sebagai dua jenis konsumen yaitu: konsumen individu dan konsumen organisasi. Konsumen individu membeli barang dan jasa untuk digunakan sendiri. Misalnya membeli pakaian, sepatu dan sabun. Konsumen individu membeli barang dan jasa yang akan digunakan oleh anggota keluarga yang lain, misalnya susu formula untuk bayi, atau digunakan untuk seluruh anggota keluarga, misalnya TV, furniture, rumah dan mobil. Konsumen individu mungkin juga membeli barang dan jasa untuk hadiah teman, saudara atau orang lain. Dalam konteks barang dan jasa yang dibeli kemudian digunakan langsung oleh individu dan sering disebut sebagai “pemakai akhir” atau “konsumen akhir”.

Jenis kedua adalah konsumen organisasi, yang meliputi organisasi bisnis, yayasan, lembaga sosial, kantor pemerintah, dan lembaga lainnya (sekolah, perguruan tinggi, rumah sakit). Semua jenis organisasi ini harus membeli produk peralatan dan jasa-jasa lainnya untuk menjalankan seluruh kegiatan organisasinya. Pabrik mi instan misalnya, harus membeli bahan baku seperti tepung terigu, bumbu-bumbu dan bahan baku lainnya untuk membuat dan menjual produk mi instannya. Demikian juga perusahaan jasa seperti perusahaan asuransi harus membeli alat tulis, komputer, kendaraan untuk bisa menghasilkan jasa yang akan dijualnya.

dihasilkan perusahaan tidak mungkin bisa laku terjual. Konsumen individulah yang langsung mempengaruhi kemajuan dan kemuduran perusahaan. Produk sebaik apapun tidak akan ada artinya bagi perusahaan jika ia tidak dibeli oleh konsumen individu. Konsumen individu adalah tulang punggung perekonomian nasional. Sebagian besar pabrik dan perusahaan serta sektor pertanian menghasilkan produk dan jasa untuk digunakan oleh konsumen akhir.

2.2.1.2. Definisi perilaku konsumen. Perilaku konsumen merupakan suatu bagian dari perilaku manusia dan oleh karena itu tidak dapat dipisahkan dari bagiannya. Dalam bidang pemasaran, studi tentang perilaku konsumen bertujuan untuk mengetahui selera konsumen yang senantiasa berubah dan untuk mempengaruhinya agar bersedia untuk membeli barang dan jasa perusahaan pada saat mereka butuhkan.

Perusahaan berkepentingan dengan setiap kegiatan manusia. Dalam sistem ini perilaku konsumen merupakan kegiatan manusia, sehingga membicarakan perilaku konsumen berarti membicarakan ruang lingkup kegiatan manusia hanya dalam ruang lingkup yang lebih terbatas.

terjadi pertukaran antara seorang dokter dan pasiennya. Dokter memperdagangkan jasa medisnya untuk memperoleh uang. Sumber daya lainnya seperti perasaan, informasi dan status, mungkin juga dipertukarkan di antara kedua belah pihak.

Mowen dan Minor (2002:6) berpendapat bahwa proses pertukaran merupakan unsur mendasar dari perilaku konsumen. Pertukaran terjadi antara konsumen dengan perusahaan. Di samping itu juga terjadi di antara perusahaan pada situasi pembelian industrial. Akhirnya pertukaran juga terjadi di antara konsumen sendiri seperti pada saat tetangga meminjam secangkir gula atau mesin pemotong rumput.

Perilaku konsumen menurut Shiffman dan Kanuk dalam Sumarwan (2004:25) adalah “The term consumer behavior refers to the behaviour that consumers display in searching for, purchasing, using, evaluating, and diposing

of products and services that they expect will satisfy they needs”. Pengertian tersebut berarti perilaku yang diperhatikan konsumen dalam mencari, membeli, menggunakan, mengevaluasi dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.

Supranto dan Limakrisna (2007:4) berpendapat, perilaku konsumen merupakan tindakan yang langsung terlibat dalam mendapatkan, menggunakan (memakai, mengonsumsi) dan menghabiskan produk (barang dan jasa) termasuk proses yang mendahului dan mengikuti tindakan ini.

ketika membeli, menggunakan, menghabiskan produk dan jasa setelah melakukan hal-hal di atas atau kegiatan mengevaluasi.

Shiffman dan Kanuk dalam Sumarwan (2004:26) mengemukakan bahwa studi perilaku konsumen adalah suatu studi mengenai seorang individu membuat keputusan untuk mengalokasikan sumber daya yang tersedia (waktu, uang, usaha dan energi). Studi perilaku konsumen meliputi hal-hal seperti: apa yang dibeli konsumen (what the buy), mengapa konsumen membelinya (why they buy it), kapan mereka membelinya (when they buy it), di mana mereka membelinya (where they buy it), berapa sering konsumen membelinya (how often the buy it), berapa sering konsumen menggunakannya (how often they use it). Contohnya: jenis shampo apa yang dibeli konsumen adalah anti ketombe, rambut normal, rambut kering atau rambut berminyak. Merek yang dibeli adalah merek nasional seperti Sunsilk, Clear atau merek internasional seperti Pantene, Rejoice. Konsumen membelinya untuk menghilangkan ketombe, menghitamkan rambut atau menambah kecantikan rambut. Konsumen membelinya di warung dekat rumah, di pasar tradisional, di supermarket, atau di department store. Konsumen menggunakannya setiap dua hari sekali, tiga hari sekali, atau seminggu sekali.

2.2.2. Faktor-faktor yang mempengaruhi perilaku konsumen

2.2.2.1. Faktor internal. Menurut Kotler (2003:219) terdapat dua faktor dasar yang mempengaruhi perilaku konsumen yaitu faktor internal dan faktor eksternal. Faktor-faktor yang termasuk ke dalam faktor internal adalah motivasi, persepsi, sikap, gaya hidup, kepribadian dan belajar. Sedangkan faktor eksternal meliputi pengaruh keluarga, kelas sosial, kebudayaan, dan kelompok referensi.

Hawkins dalam Supranto dan Limakrisna (2007:18) berpendapat bahwa ciri perilaku konsumen dibedakan atas dua yakni faktor internal dan eksternal. Yang disebut faktor internal meliputi preferensi, pembelajaran, memori, motivasi, kepribadian, emosi dan sikap. Sedangkan faktor eksternal meliputi: budaya, sub budaya, kelas sosial, demografi, keluarga dan kelompok referensi.

Faktor internal yang diteliti pada penelitian ini adalah: motivasi, persepsi dan sikap. Sedangkan faktor eksternal yang diteliti adalah: keluarga, kelas sosial dan kelompok referensi (acuan).

1. Motivasi

Suryani (2008:27) mengemukakan bahwa motivasi berasal dari bahasa latin movere yang artinya menggerakkan. Seorang konsumen tergerak untuk membeli produk karena ada sesuatu yang menggerakkan. Proses timbulnya dorongan sehingga konsumen tergerak untuk membeli suatu produk itulah yang disebut motivasi, sedangkan yang memotivasi untuk membeli dinamakan motif.

Sperling dalam Mangkunegara (2002:11) mendefinisikan motif “Motive is defined as tendency to activity, started by a drive and ended by an adjustment.

(drive) dan diakhiri dengan penyesuaian diri. Penyesuaian diri dikatakan untuk memuaskan motif.

Mowen dan Minor (2002:205) mendefinisikan motivasi sebagai sebuah keadaan yang diaktivasi atau digerakkan di mana seseorang mengarahkan perilaku berdasarkan tujuan. Hal ini termasuk dorongan, keinginan, harapan atau hasrat.

Motivasi dimulai dengan timbulnya rangsangan yang memacu pengenalan kebutuhan. Rangsangan ini bisa berasal dari dalam diri konsumen. Perasaan lapar dan keinginan untuk mengubah suasana adalah contoh rangsangan internal yang dapat menimbulkan pengenalan kebutuhan (makan, bepergian). Rangsangan juga dapat berasal dari luar konsumen, sebagai contoh, dari iklan atau komentar teman tentang sebuah produk.

Kebutuhan akan timbul jika rangsangan menimbulkan perbedaan antara keadaan yang diinginkan konsumen dan keadaan aktual konsumen tersebut. Artinya, pengenalan kebutuhan (need recognition) terjadi apabila seseorang merasa bahwa terdapat ketidaksesuaian antara keadaan aktual dengan keadaan yang diinginkan.

Schiffman dan Kanuk dalam Sumarwan (2004:34) mendefinisikan motivasi “Motivation can be described as driving force within individuals that impels them to action. This driving force is produced by state of tension, which

exists as the results of an unfulfilled need”. Pengertian tersebut berarti motivasi dapat menjadi pendorong bagi individu yang mengajak mereka untuk bertindak. Dorongan ini sebagai hasil dari suatu kebutuhan yang tidak terpenuhi.

aroused that the consumer wishes to satisfy. Once a need has been activated, a

state of tension exists that drives the consumer to attempt to reduce or eliminate

the need”. Pengertian ini artinya bahwa motivasi mengacu pada proses yang menyebabkan orang untuk berperilaku seperti yang mereka lakukan. Hal ini terjadi ketika seseorang merasa ada sesuatu kebutuhan yang harus dipenuhinya.

Menurut Kotler dan Keller (2007:226), motivasi adalah kebutuhan yang cukup mampu untuk mendorong seseorang bertindak. Seseorang memiliki banyak kebutuhan pada waktu tertentu.

Kebutuhan ada yang bersifat biogenis, berupa kebutuhan yang muncul dari tekanan biologis seperti lapar, haus dan tidak nyaman. Kebutuhan yang lain bersifat psikogenis, yaitu kebutuhan yang muncul dari tekanan psikologis seperti kebutuhan akan pengakuan, penghargaan, atau rasa keanggotaan kelompok. Kebutuhan akan menjadi motivasi jika ia didorong hingga mencapai level intensitas yang memadai.

Standford dalam Mangkunegara (2002:11) mendefinisikan “Motivation as an energizing condition of the organisme that serve to direct that organism

toward the goal of a certain class”. Pengertian ini berarti motivasi sebagai suatu kondisi yang menggerakkan manusia ke arah tujuan tertentu.

Motivasi muncul karena adanya kebutuhan yang dirasakan konsumen. Kebutuhan sendiri muncul karena konsumen merasakan ketidaknyamanan (state of tension) antara yang seharusnya dirasakan dan yang sesungguhnya dirasakan. Kebutuhan yang dirasakan tersebut mendorong seseorang untuk melakukan tindakan memenuhi kebutuhan tersebut. Inilah yang disebut sebagai motivasi.

Motivasi konsumen akan berubah dan berkembang sejalan dengan berkembangnya pengalaman dan proses pembelajaran yang berlangsung. Kebutuhan akan berkembang seiring dengan perkembangan yang terjadi di lingkungan masyarakat.

Konsumen akan berinteraksi dengan konsumen lain. Berdasarkan interaksi tersebut, konsumen akan mendapatkan informasi-informasi penting berkaitan dengan cara-cara untuk memenuhi kebutuhan. (Suryani, 2008:30)

2. Persepsi

Pengolahan informasi pada diri konsumen terjadi jika salah satu pancaindera konsumen menerima input dalam bentuk stimulus. Stimulus bisa berbentuk produk, nama merek, kemasan, iklan, nama produsen. Iklan berbagai macam produk yang ditayangkan di televisi dan radio adalah stimulus yang dirancang khusus oleh produsen agar menarik perhatian konsumen, sehingga konsumen mau mendengarkan dan melihat iklan tersebut.

harus memahami bagaimana konsumen mengolah informasi. Pengetahuan ini penting bagi produsen agar ia bisa merancang proses komunikasi yang efektif bagi konsumen.

Engel, Blackwell dan Miniard dalam Sumarwan (2004:69) menyatakan, bahwa ada lima tahap pengolahan informasi (the information-processing), yaitu:

1. Pemaparan (exposure) : pemaparan stimulus, yang menyebabkan konsumen menyadari stimulus tersebut melalui pancainderanya

2. Perhatian (attention) : kapasitas pengolahan yang dialokasikan konsumen terhadap stimulus yang masuk 3. Pemahaman (comprehension) : interpretasi terhadap makna stimulus 4. Penerimaan (acceptance) : dampak persuasif stimulus kepada

konsumen

5. Retensi (retension) : pengalihan makna stimulus dan persuasi ke ingatan jangka panjang (long-term memory) Mowen dan Minor (2002:207) menyebut tahap pemaparan, perhatian dan pemahaman sebagai persepsi. Persepsi bersama keterlibatan konsumen (level of consumer involvement) dan memori akan mempengaruhi pengolahan informasi. Mowen dan Minor mendefiniskan persepsi sebagai “perception is the process through which individuals are exposed to information, attend to that information,

and comprehend it”. Artinya, persepsi adalah proses di mana individu dihadapkan pada informasi, hadir untuk informasi tersebut, dan memahaminya.

selects, organizes, and interprets stimuli into a meaningful and coherent picture

of the world”. Dalam pengertian ini persepsi didefinisikan sebagai proses dimana seorang individu memilih, mengatur, dan menafsirkan rangsangan ke ilustrasi yang penuh makna dan koheren.

Kotler dan Keller (2007:228) mendefinisikan persepsi sebagai proses yang digunakan oleh individu untuk memilih, mengorganisasi, dan menginterpretasi masukan informasi guna menciptakan gambaran dunia yang memiliki arti. Persepsi tidak hanya bergantung pada rangsangan fisik, tapi juga pada rangsangan yang berhubungan dengan lingkungan sekitar dan keadaan individu yang bersangkutan.

Poin pentingnya adalah bahwa persepsi dapat sangat beragam antara individu satu dengan yang lain yang mengalami realitas yang sama. Seseorang mungkin menganggap wiraniaga yang berbicara dengan cepat sebagai orang yang agresif dan tidak tulus, sementara yang lain mungkin menganggap orang yang sama seperti orang yang pintar dan suka membantu. Jadi, setiap orang akan menanggapi secara berbeda terhadap wiraniaga.

Supranto dan Limakrisna (2007:166) mendefiniskan persepsi sebagai sebuah proses ketika sensasi diseleksi, diorganisasi dan diinterpretasikan. Sensasi merujuk kepada respon mendadak (segera) dari panca indera kita terhadap (mata untuk melihat, telinga untuk mendengar, hidung untuk mengetahui bau, mulut untuk bersuara dan jari-jari untuk merasa). Rangsangan (stimuli) dasar biasanya berbentuk sinar, warna, suara, bau dan tekstur.

stimuli. Konsumen seringkali memutuskan pembelian suatu produk berdasarkan persepsinya terhadap produk tersebut. Persepsi merupakan penafsiran realitas, dan masing-masing konsumen memandang realitas dari sudut perspektif yang berbeda-beda.

Persepsi konsumen penting untuk dipahami bagi para pemasar dan produsen. Dua orang konsumen yang menerima dan memperhatikan suatu stimulus yang sama, mungkin akan mengartikan stimulus tersebut berbeda. Bagaimana seseorang memahami stimulus akan sangat dipengaruhi oleh nilai-nilai, harapan dan kebutuhannya, yang sifatnya sangat individual.

3. Sikap

Peter dan Olson dalam Sumarwan (2004:136) menulis “We define attitude as a person’s overall evaluation of a concept”. Melalui pengertian ini, Peter dan Olson mendefinisikan sikap sebagai evaluasi keseluruhan seseorang terhadap sebuah konsep.

Schiffman dan Kanuk dalam Sumarwan (2004:136) mendefinisikan sikap sebagai “Attitudes are an expression of inner feelings that reflect whether a person in favourably or unfavourably predisposed to some object (example: a

brand, a service). Selanjutnya dikemukakan bahwa “an attitude is a learned

predisposition to behave in a consistently favourable or unfavourable way with

respect to a given object”.

cara yang konsisten baik menguntungkan atau tidak menguntungkan terhadap suatu objek tertentu.

Engel, Blackwell dan Miniard dalam Sumarwan (2004:136) mengemukakan, bahwa sikap menunjukkan sesuatu hal yang disukai konsumen dan yang tidak disukai. Definisi lain dikemukakan oleh Loudon dan Della Bitta dalam Sumarwan (2004:136) “An enduring organization of motivational, emotional, perceptual, and cognitive process with respect to some aspect of the

individual world.

Definisi tersebut menggambarkan pandangan kognitif dari psikolog sosial. Dalam hal ini, sikap dianggap memiliki tiga unsur yakni kognitif (pengetahuan), afektif (emosi, perasaan) dan konatif (tindakan).

Berdasarkan beberapa definisi tersebut, dapat disimpulkan bahwa sikap merupakan ungkapan perasaan konsumen tentang suatu objek yang disukai atau tidak disukai. Sikap juga bisa menggambarkan kepercayaan konsumen terhadap berbagai atribut dan manfaat dari objek tersebut.

1. Fungsi Utilitarian (The Utilitarian Function)

Fungsi sikap utilitarian mengacu pada ide bahwa orang mengekspresikan perasaan untuk memaksimalkan penghargaan dan meminimalkan hukuman yang mereka terima dari orang lain. Menurut pengertian utilitarian, sikap memandu perilaku untuk mendapatkan penguatan positif dan menghindari hukuman.

2. Fungsi Pembelaan Ego (Ego Defensive)

Fungsi sikap sebagai pembela ego adalah melindungi orang dari kebenaran mendasar tentang diri sendiri atau dari kenyataan kekejaman dunia luar. Fungsi pembelaan ego yang disebut juga fungsi pertahanan harga diri (self esteem maintenance function), mengandalkan pada teori psikoanalitik. Sikap (seperti prasangka terhadap kaum minoritas), berfungsi sebagai mekanisme pembelaan orang fanatik yang tidak mau mengakui kesalahan diri mereka yang paling mendasar.

3. Fungsi Pengetahuan (Knowledge Function)

4. Fungsi Nilai Ekspresif (The Value-Expressive Function)

Fungsi nilai ekspresif dari sikap mengacu pada bagaimana seseorang mengekspresikan nilai sentral mereka kepada orang lain, yang juga disebut fungsi identitas sosial. Ekspresi sikap bahkan dapat membantu seseorang dalam mendefinisikan konsep diri mereka kepada yang lain. Fungsi nilai ekspresif dapat dilihat pada situasi di mana seseorang mengekspresikan pandangan positif tentang berbagai produk, merek, dan jasa dalam rangka membuat pernyataan tentang diri mereka.

2.2.2.2. Faktor eksternal. Faktor eksternal merupakan faktor yang meliputi pengaruh keluarga, kelas sosial, kebudayaan, dan kelompok acuan (referensi). Dalam penelitian ini, faktor eksternal yang diteliti adalah: keluarga, kelas sosial dan kelompok referensi.

1. Keluarga

Keluarga adalah lingkungan mikro, yaitu lingkungan yang paling dekat dengan konsumen. (Sumarwan, 2004:226). Keluarga adalah lingkungan di mana sebagian besar konsumen tinggal dan berinteraksi dengan anggota-anggota keluarga lainnya. Keluarga menjadi daya tarik bagi para pemasar karena keluarga memiliki pengaruh yang besar kepada konsumen. Anggota keluarga akan saling mempengaruhi dalam pengambilan keputusan pembelian produk dan jasa.

anggota keluarga. Pembelian rumah seringkali diputuskan bersama oleh suami dan istri. Mereka mungkin akan meminta pendapat dari anak-anaknya atau mertuanya atau anggota keluarga yang lain mengenai rumah yang akan dibelinya. Rumah akan ditempati oleh semua anggota keluarga. Barang-barang furnitur seperti mebel, sofa, meja makan, tempat tidur dan lemari, dan barang-barang lainnya seperti televisi, VCD, peralatan dapur, dan kulkas adalah beberapa contoh produk yang dibeli oleh keluarga dan digunakan bersama oleh semua anggota keluarga. Selain produk, beberapa kegiatan lain seperti rekreasi, berbelanja di mal juga melibatkan semua anggota keluarga. Produk, jasa, merek yang dibeli oleh keluarga merupakan hasil interaksi dan saling mempengaruhi antar anggota keluarga.

Kedua: produk dan jasa yang digunakan oleh keluarga seringkali dibeli oleh seorang anggota (individu), namun pengambilan keputusan pembelian suatu produk atau jasa tersebut dipengaruhi oleh anggota keluarga lain atau diputuskan oleh beberapa anggota keluarga atau diputuskan bersama oleh semua anggota keluarga. Pembelian makanan dan minuman untuk kebutuhan keluarga mungkin akan dilakukan oleh ibu, ayah, atau pembantu keluarga. Namun, ibu dan ayah akan meminta pendapat ganggota keluarga yang lain mengenai jenis makanan yang akan dibeli. Anak mungkin memiliki preferensi yang berbeda dengan orangtuanya, sehingga ia akan meminta dibelikan makanan-makanan tertentu yang menjadi kesukaannya.

memiliki lebih dari satu peran. Berikut diuraikan beberapa peran anggota keluarga dalam pengambilan keputusan, yaitu sebagai berikut:

a. Inisiator (initiator)

Seorang anggota keluarga yang memiliki ide atau gagasan untuk membeli atau mengkonsumsi suatu produk. Ia akan memberikan informasi kepada anggota keluarga lain untuk dipertimbangkan dan untuk memudahkan pengambilan keputusan.

b. Pemberi pengaruh (influencer)

Seorang anggota keluarga yang selalu diminta pendapatnya mengenai suatu produk atau merek yang akan dibeli dan dikonsumsi. Ia diminta pendapatnya mengenai criteria dan atribut produk yang sebaiknya dibeli.

c. Penyaring informasi (gatekeeper)

Seorang anggota keluarga yang menyaring semua informasi yang masuk ke dalam keluarga tersebut. Seorang ibu mungkin tidak akan menceritakan mainan-mainan baru yang ada di toko kepada anak-anaknya, agar mereka tidak menjadi konsumtif. Seorang ayah mungkin tidak akan menceritakan kesulitan-kesulitan yang dihadapinya kepada semua anggota keluarganya, agar mereka tidak menjadi tertekan.

d. Pengambil keputusan (decider)

bapak jika harus membeli barang-barang yang berharga mahal, atau keduanya mengambil keputusan bersama.

e. Pembeli (buyer)

Seorang anggota keluarga yang membeli suatu produk, atau yang diberi tugas untuk melakukan pembelian produk. Ibu mungkin akan menyuruh anaknya membeli beras yang sudah habis, atau menyuruh pembantu rumah tangganya untuk berbelanja setiap hari.

f. Pengguna (user)

Seorang anggota keluarga yang menggunakan atau mengkonsumsi sebuah produk atau jasa. Sebuah produk mungkin akan dikonsumsi oleh semua anggota keluarga, misalnya: nasi. Akan tetapi, beberapa produk mungkin hanya dikonsumsi oleh anggota keluarganya yang berusia muda, misalnya: susu bayi atau diaper.

2. Kelas Sosial

Kelas sosial adalah bentuk lain dari pengelompokan masyarakat ke dalam kelas atau kelompok yang berbeda. Kelas sosial akan mempengaruhi jenis produk, jenis jasa, dan merek yang dikonsumsi konsumen. Kelas sosial juga mempengaruhi pemilihan took, tempat pendidikan, dan tempat berlibur dari seorang konsumen.

Pengertian kelas sosial dikemukakan oleh penulis buku perilaku konsumen. Schiffman dan Kanuk dalam Sumarwan (2004:218) mendefinisikan

“Social class is defined as the division of members of a society into hierarchy of

distinct status classes, so that members of each class have relatively the same

status and members of all other classes have either more or less status”. Artinya kelas sosial didefinisikan sebagai pembagian anggota masyarakat ke dalam hierarki status kelas yang berbeda, sehingga anggota kelas masing-masing memiliki status yang sama relatif dan anggota dari semua kelas lainnya mempunyai status lebih baik atau kurang.

Engel, Blackwell dan Miniard dalam Sumarwan (2004:216) mendefinisikan “Social class is defined as relatively permanent and homogeneous divisions in a society into which individuals or families sharing similar values,

lifestyle, interests, and behaviour can be categorized. It refers to a grouping of

people who are similar in their behaviour based on their economic position in the

market place”. Pengertian ini bermakna bahwa kelas sosial didefinisikan sebagai pembagian yang relatif tetap dan homogen dalam masyarakat di mana individu atau keluarga berbagi nilai-nilai, gaya hidup, minat dan perilaku yang sama.

Mowen dan Minor dalam Sumarwan (2004:217) mendefinisikan “Social classes are those relatively permanent strata in a society that differ in status,

wealth, education, possessions, and values. All societies possess a hierarchical

structure that stratifies resident into classes of people”.

kelas sosial juga dipengaruhi oleh keahlian sosial, aspirasi status, partisipasi komunitas, sejarah keluarga, tingkat budaya, kebiasaan berekreasi, penampakan fisik dan penerimaan sosial oleh kelas tertentu.

Berdasarkan pendapat Peter dan Olson, kelas sosial adalah sebuah gabungan dari berbagai ciri personal dan sosial disbanding ciri-ciri tunggal seperti pendapatan atau pendidikan, Kelas sosial dapat dianggap sebagai sebuah subbudaya besar karena anggotanya memiliki makna dan perilaku bersama.

Menurut Supranto dan Nandan (2007:55), kelas sosial merujuk pada suatu hirearki status nasional di mana kelompok dan individu-individu dibedakan dalam penghargaan (esteem) dan prestise (prestige). Kelas sosial tersebut adalah kelas atas (upper), kelas menengah (middle), kelas kerja (working) dan kelas bawah (lower class).

Berdasarkan beberapa definisi kelas sosial yang telah dikemukakan di atas dapat disimpulkan bahwa kelas sosial adalah pembagian masyarakat ke dalam kelas-kelas yang berbeda atau strata yang berbeda. Perbedaan kelas atau strata akan menggambarkan perbedaan pendidikan, pendapatan, pemilikan harta benda, gaya hidup, nilai-nilai yang dianut. Perbedaan-perbedaan tersebut akan mempengaruhi perilaku konsumsi seseorang atau keluarga.

3. Kelompok Acuan (Referensi)

Seorang konsumen mungkin akan terlibat atau menjadi bagian dari satu atau lebih kelompok. Seorang konsumen yang bekerja sebagai manajer di salah satu perusahaan adalah anggota dari kelompok pegawai dari perusahaan tempat ia bekerja. Konsumen tersebut menjadi anggota masyarakat di komplek perumahan tempat ia tinggal. Jika konsumen menjadi anggota sebuah klub kebugaran, maka ia menjadi bagian dari kelompok klub kebugaran tersebut. Jika ia aktif di sebuah partai politik, maka ia adalah bagian dari kelompok partai tersebut.

Menurut Sumarwan (2004:250), sebuah kelompok (group) merupakan kumpulan dari dua atau lebih orang-orang yang saling berinteraksi untuk mencapai tujuan yang sama. Tujuan tersebut bisa merupakan tujuan individu atau tujuan kelompok. Dalam perspektif pemasaran, masing-masing kelompok di mana konsumen menjadi anggotanya akan mempengaruhi perilaku pembelian dan konsumsi dari konsumen tersebut.

akan dikunjungi pada musim panas. Singkatnya, konsumen akan dipengaruhi oleh kelompok di mana ia menjadi anggotanya.

Kelompok acuan (reference group), adalah seorang individu atau sekelompok orang yang secara nyata mempengaruhi perilaku seseorang. Kelompok acuan digunakan oleh seseorang sebagai dasar untuk perbandingan atau sebuah referensi dalam membentuk respons afektif dan kognitif dan perilaku. Kelompok acuan akan memberikan standard dan nilai yang akan mempengaruhi perilaku seseorang.

Pengaruh kelompok acuan terbagi atas tiga yakni pengaruh normatif, pengaruh ekspresi nilai dan pengaruh informasi.

a. Pengaruh Normatif

Pengaruh normatif adalah pengaruh dari kelompok acuan terhadap seseorang melalui norma-norma sosial yang harus dipatuhi dan diikuti. Pengaruh normatif akan semakin kuat terhadap seseorang untuk mengikuti kelompok acuan, jika ada: tekanan kuat untuk mematuhi norma-norma yang ada, penerimaan sosial sebagai motivasi kuat, dan produk dan jasa yang dibeli akan terlihat sebagai simbol dari norma sosial.

b. Pengaruh Ekspresi Nilai

Kelompok acuan akan mempengaruhi seseorang melalui fungsinya sebagai pembawa ekspresi nilai. Seorang konsumen akan membeli kendaraan mewah dengan tujuan agar orang lain bisa memandangnya sebagai orang yang sukses atau kendaraan tersebut dapat meningkatkan citra dirinya. Konsumen memiliki pandangan bahwa orang lain menilai kesuksesan seseorang dicirikan oleh pemilikan kendaraan mewah, karena itu ia berusaha memiliki kendaraan tersebut agar bisa dipandang sebagai seseorang yang telah sukses.

c. Pengaruh Informasi

Kelompok acuan akan mempengaruhi pilihan produk atau merek dari seorang konsumen karena kelompok acuan tersebut sangat dipercaya sarannya karena ia memiliki pengetahuan dan informasi yang lebih baik. Seorang dokter adalah kelompok acuan bagi para pasiennya. Apapun obat yang disarankan oleh dokter biasanya diikuti oleh pasiennya.

Kelompok acuan yang terkait dengan konsumen terbagi dalam lima kelompok yaitu: kelompok persahabatan (friendship groups), kelompok belanja (shopping groups), kelompok kerja (work groups), kelompok atau masyarakat maya (virtual groups or communities) dan kelompok pegiat konsumen (consumer action groups).

1. Kelompok Persahabatan (Friendship Groups)

seorang konsumen akan memenuhi beberapa kebutuhan konsumen: kebutuhan akan kebersamaan, kebutuhan rasa aman, kebutuhan untuk mendistribusikan berbagai masalah ketika konsumen merasa enggan untuk membicarakannya dengan orangtua atau saudara kandung. Konsumen yang memiliki teman adalah tanda bahwa konsumen telah membina hubungan sosial dengan dunia luar. Pendapat dan kesukaan teman seringkali mempengaruhi pengambilan keputusan konsumen dalam membei dan memilih produk dan merek.

2. Kelompok Belanja (Shopping Groups)

Kelompok belanja adalah dua atau lebih orang konsumen yang berbelanja bersama pada waktu yang sama. Kelompok belanja bisa merupakan kelompok persahabatan atau keluarga, namun bisa juga orang lain yang bertemu di toko untuk membeli produk bersama. Seorang konsumen sering membawa teman atau saudara ketika berbelanja. Tujuan membawa teman bisa bermacam-macam. Pertama: tujuan sosial, yaitu untuk menikmati kebersamaan dengan saudara atau teman. Kedua adalah untuk mengurangi risiko salah dalam membeli produk. Konsumen akan membawa teman atau saudara yang telah mengetahui produk tersebut.

3. Kelompok Kerja (Work Groups)

kelompok kerja formal, jika kelompok kerja tersebut bekerja sebagai satu tim yang dibentuk oleh perusahaan. Kelompok kerja bisa juga berbentuk informal, jika kelompok kerja tersebut terdiri atas orang-orang yang bekerja di perusahaan yang sama.

4. Kelompok atau Masyarakat Maya (Virtual Groups or Communities)

Perkembangan teknologi komputer dan internet telah melahirkan suatu kelompok atau masyarakat baru yang disebut kelompok atau masyarakat maya, yang tidak dibatasi oleh batas kota, provinsi, atau negara bahkan tidak dibatasi oleh waktu. Melalui internet dan email, seorang konsumen yang masih belajar di sekolah dasar bisa mencari teman dari kota lain bahkan dari negara lain. Konsumen bisa berhubungan dengan teman sebayanya dari berbagai belahan dunia tersebut, kapan saja konsumen mau. Seorang konsumen bisa membuka internet dan bergabung dengan masyarakat internet, konsumen memiliki akses yang luas untuk mencari masyarakat internet yang sesuai dengan kebutuhannya kemudian bergabung dengan masyarakat tersebut. Konsumen yang menjadi anggota kelompok maya atau internet tentu akan sering mengakses informasi yang dibutuhkannya untuk mengambil keputusan dalam pemilihan dan pembelian produk. Masyarakat internet memberikan pengaruh besar kepada pengambilan keputusan konsumen.

5. Kelompok Pegiat Konsumen (Consumer Action Groups)

dan mengeluh kepada surat kabar atau majalah atau bisa juga mengadu ke lembaga perlindungan konsumen. Apapun yang dilakukan konsumen ketika kecewa terhadap produk adalah gambaran tindakan protes dari konsumen.

Konsumen memerlukan kelompok yang bisa membantunya ketika dirugikan oleh produsen. Perlindungan konsumen semakin dipentingkan dan diperhatikan ketika telah diundangkan dalam Undang-undang Perlindungan Konsumen No. 8 tahun 1999. Untuk melindungi kepentingan konsumen, pemerintah mengakui adanya lembaga perlindungan konsumen swadaya masyarakat yang diharapkan aktif dalam mewujudkan perlindungan konsumen. Yayasan Lembaga Konsumen Indonesia (YLKI) adalah lembaga swadaya tertua di Indonesia yang telah aktif melindungi kepentingan konsumen. Lembaga ini telah berperan penting dalam mempengaruhi keputusan konsumen, bahkan aktif memberikan masukan kepada lembaga pemerintah maupun swasta. YLKI bisa dianggap lembaga yang secara tidak langsung mewakili kepentingan konsumen.

2.2.3. Proses pengambilan keputusan konsumen

2.2.3.1. Definisi pengambilan keputusan. Menurut Amirullah (2002:61) pengambilan keputusan merupakan suatu proses penilaian dan pemilihan dari berbagai alternatif sesuai dengan kepentingan-kepentingan tertentu dengan menetapkan suatu pilihan yang dianggap paling menguntungkan. Sedangkan menurut Salusu (1996:47) pengambilan keputusan ialah proses memilih suatu alternatif cara bertindak dengan metode yang efisien sesuai situasi.

yang sekaligus mengajaknya berpikir sistematis. Suatu aturan kunci dalam pengambilan keputusan ialah “sekali kerangka yang tepat sudah diselesaikan, keputusan harus dibuat”. Dan, sekali keputusan dibuat sesuatu mulai terjadi. Dengan kata lain, keputusan mempercepat diambilnya tindakan, mendorong lahirnya gerakan dan perubahan. Jadi, aturan ini menegaskan bahwa harus ada tindakan yang dibuat kalau sudah tiba saatnya dan tindakan itu tidak dapat ditunda. Sekali keputusan dibuat, harus diberlakukan dan kalau tidak, sebenarnya ia bukan keputusan, tetapi lebih tepat dikatakan suatu hasrat, niat yang baik (Salusu, 1996:48).

Menurut Marimin (2004:10) dalam mengambil keputusan seseorang seringkali dihadapkan pada berbagai kondisi antara lain unik, tidak pasti, jangka panjang dan kompleks. Yang dimaksud dalam kondisi unik adalah masalah tersebut tidak mempunyai preseden dan di masa depan mungkin tidak akan berulang kembali. Tidak pasti maksudnya bahwa faktor-faktor yang diharapkan mempengaruhi dan memiliki kadar ketahuan atau informasi yang sangat rendah. Jangka panjang maksudnya bahwa implikasinya memiliki jangkauan yang cukup jauh ke depan dan melibatkan sumber-sumber usaha yang penting. Adapun kompleks yaitu dalam pengertiannya preferensi pengambilan keputusan atas resiko dan waktu memiliki peranan yang besar.

merupakan kebutuhan sehari-hari, maka ia melakukan pembelian rutin. Pembelian seperti ini biasanya tidak mendorong konsumen untuk melakukan pencarian informasi dengan intensif. Situasi pembelian yang berbeda menyebabkan konsumen tidak melakukan langkah atau tahapan pengambilan keputusan yang sama.

Menurut Salusu (2006:53), setiap keputusan mempunyai kehebatan yang berbeda-beda. Ada keputusan yang tidak mempunyai makna, sebaliknya ada yang mempunyai makna global yang luar biasa. Ada keputusan yang sangat sederhana, ada yang sangat komplek.

Schiffman dan Kanuk dalam Sumarwan (204:292) menyebutkan, tiga tipe pengambilan keputusan konsumen yakni: pemecahan masalah yang diperluas (extensive problem solving), pemecahan masalah terbatas (limited problem solving), dan pemecahan masalah rutin (routinized response behavior).

1. Pemecahan Masalah yang Diperluas (Extensive Problem Solving)

Konsumen, ketika tidak memiliki kriteria untuk mengeevaluasi sebuah kategori produk atau merek tertentu pada kategori tersebut, atau tidak membatasi jumlah merek yang akan dipertimbangkan ke dalam jumlah yang mudah di evaluasi, maka proses pengambilan keputusannya bisa disebut sebagai pemecahan masalah yang diperluas. (Schiffman & Kanuk 1994, dalam Sumarwan, 2004:292).

Konsumen membutuhkan informasi yang banyak untuk menetapkan kriteria dalam menilai merek tertentu. Konsumen juga membutuhkan informasi yang cukup mengenai masing-masing merek yang akan dipertimbangkan.

dan peralatan elektronik. Termasuk di dalamnya adalah keputusan yang dianggap penting seperti berlibur, yang mengharuskan membuat pilihan yang tepat. Dalam kondisi seperti ini, konsumen akan melakukan pencarian informasi yang intensif serta melakukan evaluasi terhadap beberapa atau banyak alternatif.

Proses tidak berhenti sampai pada tahap pembelian. Konsumen juga akan melakukan evaluasi setelah membeli dan menggunakan produk tersebut. Bila konsumen merasa puas, konsumen akan mengkomunikasikan kepuasannya tersebut kepada orang-orang di sekelilingnya. Konsumen akan merekomendasikan pembelian kepada orang lain. Bila konsumen kecewa, seringkali kekecewaannya disampaikan kepada orang lain dengan nyaring. Konsumen akan menghambat orang lain untuk melakukan pembelian barang atau produk serupa.

2. Pemecahan Masalah Terbatas (Limited Problem Solving)

Konsumen, pada tipe pengambilan keputusan ini telah memiliki kriteria dasar untuk mengevaluasi kategori produk dan berbagai merek pada kategori tersebut. Namun konsumen belum memiliki preferensi tentang merek tertentu. Konsumen hanya membutuhkan tambahan informasi untuk bisa membedakan antara berbagai merek tersebut. Konsumen menyederhanakan proses pengambilan keputusan. Ia tidak melalui tahapan seperti pada pemecahan masalah yang diperluas. Hal ini disebabkan konsumen memiliki waktu dan sumberdaya yang terbatas.

3. Pemecahan Masalah Rutin (Routinized Response Behavior)

Konsumen telah memiliki pengalaman terhadap produk yang akan dibelinya. Ia juga telah memiliki standard untuk mengevaluasi merek. Konsumen seringkali hanya mereview apa yang telah diketahuinya. Konsumen hanya membutuhkan informasi yang sedikit. Pada kebanyakan pembelian makanan seperti membeli mie instant, konsumen biasanya hanya melewati dua tahapan: pengenalan kebutuhan dan pembelian. Jika konsumen telah kehabisan persediaan, maka timbul kebutuhan mie instant dan selanjutnya melakukan pembelian.

2.2.3.3. Kategori keputusan. Menurut Nutt dalam Salusu (2006:54), Ditinjau dari sudut perolehan informasi dan cara memproses informasi, keputusan dapat pula dibagi dalam empat kategori yakni: keputusan representasi, keputusan empiris, keputusan informasi, dan keputusan eksplorasi.

1. Keputusan Representasi

Keputusan representasi (representational decisions) terjadi apabila pengambil keputusan menghadapi informasi yang cukup banyak, dan mengetahui dengan tepat bagaimana memanipulasikan informasi tersebut. Dengan begitu, akan lebih mudah dibuatkan model sehingga model itu mewakili informasi yang tersedia. Keputusan ini banyak menggunakan model-model matematik seperti

2. Keputusan Empiris

Keputusan empiris (empirical decisions). adalah suatu keputusan yang miskin informasi tetapi memiliki cara yang jelas untuk memproses informasi pada saat informasi itu diperoleh. Pada keputusan ini terdapat ambiguitas serta konflik yang potensial mengenai informasi mana yang harus dicari dan bagaimana menduga serta memprakirakan peristiwa-peristiwa yang tidak pasti. Tugas utama dari pengambil keputusan di sini ialah mencari informasi lagi.

3. Keputusan Informasi

Keputusan informasi (information decisions) adalah suatu situasi yang kaya informasi, tetapi diliputi kontroversi tentang bagaimana memproses informasi. Konflik muncul ketika lahir perbedaan tentang informasi mana yang akan diproses dan yang akan digunakan untuk membuat prediksi-prediksi. Integrasi pemikiran di antara para pengambil keputusan terutama cara menangani informasi, diperlukan untuk meluruskan jalan kepada pembuatan keputusan yang baik.

4. Keputusan Eksplorasi

Menurut Nutt (2006:54), klasifikasi tipe-tipe keputusan dapat pula dipandang mewakili tingkat-tingkat keputusan. Pertama, pengambilan keputusan tidak menghadapi masalah yang serius. Sasaran jelas dan pencapaiannya tidak banyak mengalami kesulitan. Kedua, konteks situasi dari keputusan empirical mulai tampil ke permukaan. Sasaran dari pengambilan keputusan harus jelas dan disesuaikan dengan situasi lingkungan yang semakin penting. Ketiga, konteks situasi dan keputusan informasi yang semakin serius. Di sini preferensi dari para pengambil keputusan tidak dapat diperkirakan dan bisa berubah-ubah sewaktu-waktu. Pada tingkat keempat, yaitu tingkat terakhir, konteks situasi dari keputusan eksplorasi adalah yang paling sulit. Semua situasi serba tidak menentu dan para pemain kunci dari pengambilan keputusan yang mempunyai kepentingan berbeda-beda sulit dikendalikan.

2.2.3.4. Langkah-langkah keputusan konsumen. Keputusan membeli atau mengkonsumsi suatu produk dengan merek tertentu akan diawali oleh tiga langkah yakni: pengenalan kebutuhan, pencarian informasi dan evaluasi alternatif. 1. Pengenalan Kebutuhan (Masalah)

Menurut Engel, Blackwell dan Miniard dalam Sumarwan (2004:294), kebutuhan harus diaktifkan (activated) terlebih dahulu, sebelum ia bisa dikenali (recoqnized). Ada beberapa faktor yang mempengaruhi pengaktifan kebutuhan (need activation) yakni: waktu, perubahan situasi, pemilikan produk, konsumsi produk, perbedaan individu dan pengaruh pemasaran.

Kotler dan Keller (2007:235) menyebutkan, proses pembelian dimulai ketika pembeli mengenali masalah atau kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal dan eksternal.

Pada kasus pertama, salah satu kebutuhan umum seseorang seperti: lapar, haus dan seks mencapai ambang batas tertentu dan mulai menjadi pendorong. Sedangkan pada kasus kedua, kebutuhan yang ditimbulkan oleh rangsangan eksternal. Seseorang bisa mengagumi mobil baru tetangganya atau menonton iklan televisi tentang liburan di Hawai yang memicu pemikiran tentang kemungkinan melakukan suatu pembelian.

2. Pencarian Informasi

Pencarian informasi terbagi dalam dua hal yaitu: pencarian internal dan pencarian eksternal. Proses pencarian informasi secara internal dari memori konsumen dilakukan dalam dua langkah. Pertama, konsumen akan berusaha mengingat semua produk dan merek. Konsumen akan mendapatkan beberapa produk dan merek yang sangat dikenalnya, namun konsumen juga akan mengingat beberapa produk atau merek tetapi tidak dikenalnya dengan baik. Produk dan merek yang diingat tersebut akan muncul dari memori jangka panjangnya. Kedua, konsumen akan berfokus kepada produk dan merek yang sangat dikenalnya. 3. Evaluasi Alternatif

Evaluasi alternatif (pre-purchase alternative evaluation) merupakan tahap ketiga dari proses keputusan konsumen.. Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek dan memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapinya.

Menurut Mowen dan Minor dalam Sumarwan (2004:301), pada tahap ini konsumen membentuk kepercayaan, sikap dan intensitasnya mengenai alternatif produk yang dipertimbangkan tersebut. Proses evaluasi alternatif dan proses pembentukan kepercayaan dan sikap adalah proses yang sangat terkait erat. Evaluasi alternatif muncul karena banyaknya alternatif pilihan.

berorientasi kognitif. Yaitu, model tersebut menganggap konsumen membentuk penilaian atas produk dengan sangat sadar dan rasional.

2.2.4. Teori perempuan

2.2.4.1. Definisi perempuan. Menurut KBBI (2011:1054) disebutkan bahwa perempuan adalah orang (manusia) yang mempunyai vagina, dapat menstruasi, hamil, melahirkan anak dan menyusui. Murniati dalam Lalboe (2006:20) menyebutkan bahwa perempuan berasal dari kata: empu yang artinya ibu, mulia, dihormati, membimbing dan mengasuh. Karena itu perempuan adalah mahluk ciptaan Tuhan yang tinggi derajatnya.

Wikipedia (www.wikipedia.com, 30 Mei 2011) membuat definisi perempuan adalah salah satu dari dua jenis kelamin manusia. Satunya lagi adalah lelaki atau pria. Berbeda dari wanita, istilah perempuan dapat merujuk kepada orang yang telah dewasa maupun yang masih anak-anak.

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa perempuan adalah suatu mahluk yang diciptakan Tuhan dengan sempurna, dengan segala kelebihan dan kekurangannya, sama dengan ciptaan Tuhan lainnya. Perempuan adalah seseorang yang mempunyai hak atas dirinya sendiri, dalam artian lebih punya hak dalam menentukan arah hidupnya.

Sedangkan pekerjaan publik untuk menentukan kehidupan bermasyarakat serta mencari penghasilan keluarga diserahkan kepada kaum laki-laki.

Ideologi gender yang dibangun atas dasar budaya untuk mengatur relasi manusia, telah mengkonstruksikan pembagian kerja atas dasar jenis kelamin. Konstruksi sosial ini sedemikian kuatnya sehingga seolah-olah pembagian kerja atas dasar jenis kelamin tersebut dianggap kodrat.

Pembedaan wilayah publik dan domestik menjadi sangat kuat (dikotomis), sehingga pekerjaan domestik melekat pada kaum perempuan dan pekerjaan publik melekat pada kaum laki-laki. Pembagian peran atas dasar jenis kelamin tersebut membuahkan hasil pembagian peran atas dasar jenis kelamin pula.

Perempuan bekerja di sektor publik adalah tuntutan sebuah zaman, tetapi pandangan tentang peran gender perempuan dan laki-laki tidak berubah mengikuti perubahan zaman. Akibatnya pandangan masyarakat menjadi bias gender sehingga menimbulkan berbagai macam ketidakadilan gender, termasuk dalam aspek kehidupan ekonomi.

Penggalian potensi atau pemberdayaan perempuan lewat kegiatan ekonomi dengan muatan kebutuhan strategis akhir-akhir ini terus digencarkan. Perjalanan sejarah perempuan Indonesia sampai saat ini memang masih berada pada posisi yang tidak menguntungkan, seperti misalnya pekerjaan tradisionalnya masih melekat pada diri perempuan, yaitu melakukan pekerjaan domestik. Akibatnya perempuan tersingkir dari kegiatan ekonomi.

Kegiatan pembangunan yang menggunakan pendekatan gender dan pembagunan, mengharapkan kegiatan perempuan tidak terpaku hanya untuk pemenuhan kebutuhan keluarga, tetapi mereka dilibatkan untuk memenuhi kebutuhan masyarakat pada umumnya.

Perempuan dalam pembangunan dalam realitasnya telah menghasilkan kemiskinan perempuan dan memberikan multi beban pada mereka. Keterbatasan peran perempuan dalam kegiatan pembangunan ekonomi, baik sebagai penerima manfaat maupun sebagai kontributor dan pelaksana sering dipahami sebagai kurangnya kesempatan yang diberikan kepada perempuan, daripada melihat kenyataan adanya struktur yang timpang dalam masyarakat.

2.2.5. Teori kredit mikro

Pengembangan usaha mikro dapat memberikan kontribusi pada diversifikasi ekonomi dan perubahan struktur sebagai prakondisi pertumbuhan ekonomi jangka panjang yang stabil dan berkesinambungan. Disamping itu tingkat penciptaan lapangan kerja lebih tinggi pada usaha mikro dari pada yang terjadi di perusahaan besar.(Sutrisno dan Lestari, 2006:13)

Perkembangan usaha mikro merupakan elemen kunci dalam setiap strategi penciptaan lapangan kerja dalam negeri. Usaha mikro ini juga penting mengingat kelangkaan modal dalam negeri dan tingginya pertumbuhan angkatan kerja yang berlanjut, maka. Daya saing ekonomi nasional dipengaruhi oleh daya saing dan kondisi usaha mikro. Sebagai pemasok input, komponen dan jasa, usaha mikro mempengaruhi daya saing perusahaan besar, termasuk investor asing yang dapat menciptakan peluang pasar usaha mikro. Dengan demikian pengembangan usaha mikro merupakan elemen terpadu dalam strategi daya saing nasional dan terkait erat dengan kebijakan promosi dan investasi.

Berdasarkan kondisi di atas, pemerintah seharusnya terfokus pada fungsi intinya secara efisien dalam hal mendorong tumbuhnya usaha mikro dari pada membuat distorsi dalam pasar. Pengalaman baru di berbagai negara industri menunjukan bawa kebijakan deregulasi telah berhasil mendorong pertumbuhan lapangan kerja, lingkungan yang kondusif dan kompetitif bagi usaha mikro yang berperan sebagai motor pengerak penyesuaian dan perubahan struktural perekonomian negara.

2.2.5.2. Definisi kredit mikro. Pengertian dari kredit mikro sangat terkait dengan pengertian usaha mikro. Secara universal pengertian kredit mikro adalah definisi yang dicetuskan dalam pertemuan The world Summit on Microcredit di Washington pada tanggal 2-4 Februari 1997 adalah program/kegiatan memberikan pinjaman yang jumlahnya kecil kepada masyarakat miskin untuk kegiatan usaha meningkatkan pendapatan, pemberian pinjaman untuk mengurus diri sendiri dan keluarganya.(Sutrisno dan Lestari, 2006:18)

Menurut Wikipedia (www.wikipedia.com, 30 Mei 2011), kredit mikro adalah pinjaman dalam jumlah kecil untuk orang miskin dengan tujuan orang miskin tersebut bisa berwirausaha. Kredit mikro ditujukan untuk orang yang tidak memiliki jaminan, pekerjaan tetap, dan riwayat kredit yang terpercaya, serta tidak mampu untuk memperoleh kredit biasa. Kredit mikro merupakan bagian dari keuangan mikro, suatu layanan keuangan untuk membantu orang-orang miskin.

Bank Grameen adalah sebuah organisasi kredit mikro yang dimulai di Bangladesh yang memberikan pinjaman kecil kepada orang yang kurang mampu tanpa membutuhkan collateral. Sistem ini berdasarkan ide bahwa orang miskin memiliki kemampuan yang kurang digunakan. Dalam konteks Bank Grameen, orang yang paling miskin adalah orang yang paling membutuhkan modal untuk meningkatkan kemampuan dan keterampilannya, sehingga bisa meningkatkan pendapatan. Selain itu, orang yang paling miskin adalah orang yang paling taat membayar utang, karena dana pinjaman itulah satu-satunya yang paling memungkinkan untuk bisa membantu meningkatkan kehidupan.

Kredit Bank Grameen adalah pinjaman yang diberikan kepada kelompok perempuan produktif yang masih berada dalam status sosial miskin. Pola Grameen bank ini telah diadopsi oleh hampir 130 negara didunia (kebanyakan di negara Asia dan Afrika).

dimiliki pemerintah Bangladesh. Perserikatan Bangsa-Bangsa (PBB) menyatakan tahun 2005 sebagai Tahun Kredit Mikro Internasional.

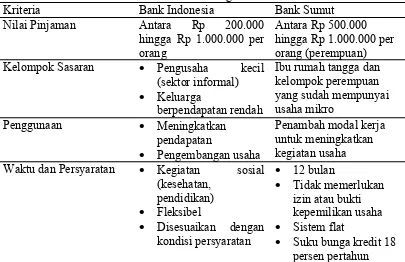

Beberapa kriteria dalam menjalankan program kredit mikro telah dikeluarkan oleh Bank Indonesia. Kriteria kredit mikro ini juga diadopsi oleh Bank Sumut namun perbedaannya tidak banyak, hanya terlihat pada kelompok sasarannya saja.

Tabel 2.2. Kriteria Dasar Program Kredit Mikro

Kriteria Bank Indonesia Bank Sumut

Nilai Pinjaman Antara Rp 200.000 hingga Rp 1.000.000 per orang

Antara Rp 500.000 hingga Rp 1.000.000 per orang (perempuan) Kelompok Sasaran • Pengusaha kecil

(sektor informal) • Keluarga

berpendapatan rendah

Ibu rumah tangga dan kelompok perempuan yang sudah mempunyai usaha mikro

Penggunaan • Meningkatkan

pendapatan

• Pengembangan usaha

Penambah modal kerja untuk meningkatkan kegiatan usaha Waktu dan Persyaratan • Kegiatan sosial

(kesehatan,

• Tidak memerlukan izin atau bukti kepemilikan usaha • Sistem flat

• Suku bunga kredit 18 persen pertahun Sumber: Bank Indonesia 2006 dan Bank Sumut 2010 (Data Diolah)

Program kredit mikro non pemerintah adalah: arisan, bank plecit, rentenir, koperasi simpan pinjam, dan beberapa model kredit mikro yang digagas dan diselenggarakan oleh beberapa Lembaga Swadaya Masyarakat (LSM) diantaranya yang diselenggarakan oleh YPM Kesuma Multiguna, Bina Swadaya, YPWI, dan beberapa Lembaga Pengabdian Masyarakat Perguruan Tinggi.

Model kredit mikro mancanegara antara lain: Grameen Bank di Bangladesh, SEWA Bank di India, Bank for Agricultural Cooperatives (BAAC) di Thailand, Rottating Savings and Credit Associations (ROSCAs) hampir ada di setiap negara dengan berbagai nama dan kegiatan. ROSCAs di Indonesia contohnya adalah arisan, andilan, dan julo-julo.

Bank Rakyat Indonesia atau BRI adalah bank yang sudah sejak dulu terjun ke sektor mikro dan kecil adalah melalui unit yang menyebar sampai ke tingkat kecamatan maupun desa. Seiring tingginya permintaan terhadap kredit mikro, hampir semua bank di Indonesia, baik itu bank konvensional dan syariah terjun ke sektor kredit mikro.

Lembaga keungan non perbankan di Indonesia yang ikut menjalankan program kredit mikro adalah koperasi dan Pegadaian. Lembaga Swadaya Masyarakat (LSM) di Indonesia juga ikut menyalurkan kredit mikro melalui pembentukan kelompok-kelompok yang diberi nama Credit Union (CU).

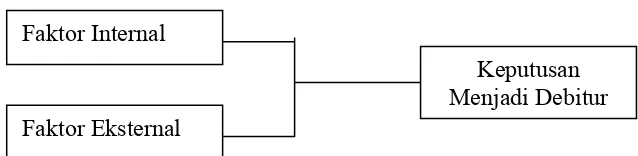

2.3. Kerangka Konseptual

Perempuan yang menjadi debitur berhak untuk menentukan pilihannya termasuk memilih bank untuk menabung atau mendapatkan akses pada bank tersebut. Pilihan ini biasanya ditentukan setelah mempertimbangkan pengaruh faktor internal dan eksternal yang ada dalam diri perempuan.

Menurut Kotler (2003:219) faktor dasar yang mempengaruhi perilaku konsumen yaitu faktor internal dan faktor eksternal. Faktor-faktor internal yang mempengaruhi antara lain: motivasi, persepsi dan sikap, sedangkan faktor eksternal adalah keluarga, kelas sosial, dan kelompok referensi. Faktor-faktor internal dan eksternal inilah yang pada akhirnya menjadi variabel yang mempengaruhi perilaku nasabah perempuan untuk mengambil keputusan menjadi debitur KPUM Sumut Sejahtera.

Nasabah perempuan termotivasi untuk meningkatkan perekonomian keluarganya dengan membuka atau mengembangkan usaha sendiri setelah melihat keberhasilan teman-teman nasabah perempuan yang lain. Ketika mengetahui KPUM Sumut Sejahtera berhasil membantu usaha teman-temannya, si nasabah perempuan pun memberikan persepsi yang positif terhadap keberadaan produk KPUM Sumut Sejahtera. Dengan persepsi yang positif tersebut, nasabah perempuan pun memiliki sikap yang positif juga yakni menyukai produk KPUM Sumut Sejahtera dan percaya KPUM Sumut Sejahtera bisa membantu perekonomian keluarga.

sejumlah akses, salah satunya akses ke bank dan mendapatkan pinjaman KPUM Sumut Sejahtera. Ketika akses pinjaman ini sudah bisa didapatkan, maka perempuan juga bisa memiliki usaha sendiri dan memiliki pendapatan sendiri.

Sesama teman perempuan yang lebih dulu menjadi nasabah menjadi pihak yang mempengaruhi perempuan untuk menjadi debitur KPUM Sumut Sejahtera, terutama ketika nasabah perempuan sudah lebih dulu menjadi debitur dan berhasil mengembangkan usaha. Calon nasabah perempuan biasanya akan diajak oleh perempuan yang sudah lebih dulu menjadi nasabah atau diajak petugas (account officer) KPUM Sumut Sejahtera.

Faktor eksternal yang juga mempengaruhi nasabah perempuan adalah keluarga. Keluarga nasabah seperti suami, anak ataupun orangtua banyak yang menganjurkan perempuan untuk meminjam uang dari bank dan bahkan merekomendasikan KPUM Sumut Sejahtera untuk mendanai usaha.

Sumber : Kotler (2003:219) dan Hawkins dalam Supranto dan Limakrisna (2007:18)

Gambar 2.1. Kerangka konseptual Faktor Internal

Faktor Eksternal

2.4. Hipotesis Penelitian