SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

LAPORAN STUDI LAPANGAN

EVALUASI ATAS PROSEDUR PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN PAJAK PENGHASILAN LEBIH ATAU KURANG BAYAR PADA

KANTOR PELAYANAN PAJAK PRATAMA PONOROGO

Diajukan oleh :

FAUZIAH MAHABBATUSSALMA

NPM: 093060016410

Mahasiswa Program Diploma III Keuangan

Spesialisasi Akuntansi

Untuk Memenuhi Sebagian dari Syarat-syarat

ii

KEUANGAN SPESIALISASI : AKUNTANSI

BIDANG LAPORAN : SISTEM INFORMASI AKUNTANSI

JUDUL LAPORAN : EVALUASI ATAS PROSEDUR

PENERIMAAN DAN PENGOLAHAN SPT

TAHUNAN PAJAK PENGHASILAN

LEBIH ATAU KURANG BAYAR PADA

KANTOR PELAYANAN PAJAK

PRATAMA PONOROGO

Dengan ini menyatakan bahwa sesungguhnya Laporan Studi Lapangan ini

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KEUANGAN SPESIALISASI : AKUNTANSI

BIDANG LAPORAN : SISTEM INFORMASI AKUNTANSI

JUDUL LAPORAN : EVALUASI ATAS PROSEDUR

PENERIMAAN DAN PENGOLAHAN SPT

iv

KEUANGAN SPESIALISASI : AKUNTANSI

BIDANG LAPORAN : SISTEM INFORMASI AKUNTANSI

JUDUL LAPORAN : EVALUASI ATAS PROSEDUR

PENERIMAAN DAN PENGOLAHAN SPT

KATA PENGANTAR

Alhamdulillah, terimakasih kepada Allah SWT yang telah memberikan

kemudahan dalam menyelesaikan laporan ini. Laporan studi lapangan ini disusun

untuk memenuhi salah satu syarat kelulusan dari Program Diploma III Keuangan

STAN tahun ajaran 2011/2012.

Terselesaikannya laporan ini juga tidak lepas dari bantuan dan bimbingan dari

berbagai pihak, oleh karena itu penulis ingin berterimakasih kepada:

1. Bapak dan Ibu, atas segala kepercayaan, kasih sayang, dan doanya selama ini.

2. Direktur STAN, Bapak Kusmanadji, yang telah menjadi teladan dan inspirasi

bagi penulis untuk terus berusaha sebaik mungkin dalam hal apapun.

3. Bapak Fadlil Usman, Kepala Bidang Akademis Ajun Akuntan, yang secara tidak

langsung telah membantu dalam pembuatan laporan ini.

4. Ibu Lidiyawati, Dosen Pembimbing, yang selalu mau meluangkan waktu untuk

berbagi dan memotivasi penulis dari awal hingga akhir proses penulisan.

5. Bapak Ennoch Sindang, selaku Dosen Penilai yang yang telah membantu penulis

dalam penyelesaian laporan ini.

6. Seluruh dosen, pegawai, dan staf Sekolah Tinggi Akuntansi Negara atas segala

bantuan dan bimbingan selama masa perkuliahan.

7. Bapak Andi Setiawan, Kepala Kantor Pelayanan Pajak Pratama Ponorogo, semua

Kepala Seksi, Account Representatives, dan pegawai yang membantu penulis

selama melakukan studi lapangan. Spesial untuk Mbak Tri dan Tiga Trio OJT.

vi

9. STAN English Club, untuk segala cerita yang terbagi, kekeluargaan, cinta, dan

kasih sayang. Terutama untuk Nabil, Iwan, Efwin, Tifa, Tasa, Melina, April,

Dani, Hendy untuk semua waktu yang telah kita lalui bersama

10. Sahabat tersayang, Adit, Aci, Wahyu, dan Ardit. Terimakasih atas segalanya

selama 3 tahun ini, semoga bisa terus menjalin persahabatan.

11. Penghuni Kos Adilla Putri; Tulad, Hana, Iwul, Pit, Mety, Imas, Rizka, Esti,

Firdha, Dina, Tasha, Nina atas kehangatan dan kerja sama sebagai keluarga.

12. Khaira hisan, atas kekeluargaan semenjak DINAMIKA hingga sekarang yang

senantiasa meluangkan waktu untuk berbagi, Mbak Dian, Kak Kima, Kak Nina,

Mbak Arik, Ade, Enge, Citra, Putri, Tri.

13. Teman satu kelas dari WEBSTER (2009/2010), FOREX (2010/2011), dan

TENGTOP (2011/2012), untuk dukungan yang tiada henti, kebersamaan, dan

kenangan indah yang tak pernah terlupakan. Semoga ikatan ini selamanya.

14. Tim DUTA STAN 2012, atas inspirasi dan persahabatan yang solid.

15. Teman satu kelompok Studi Lapangan, Dosen Pembimbing, maupun Penilai

16. Dan segenap pihak yang telah membantu dalam penulisan laporan ini namun

tidak dapat penulis sebutkan satu persatu. Terimakasih.

Jika dalam laporan ini terdapat kekurangan, penulis memohon maaf yang

sebesar-besarnya. Penulis terbuka terhadap kritik dan saran yang membangun demi

laporan yang lebih baik. Semoga laporan ini dapat bermanfaat.

Tangerang Selatan, Agustus 2012

Penulis,

DAFTAR ISI

Halaman

HALAMAN ... i

PERNYATAAN KEASLIAN LAPORAN STUDI LAPANGAN……… ii

PERSETUJUAN LAPORAN STUDI LAPANGAN ... iii

PERNYATAAN LULUS DARI TIM PENILAI ... iv

KATA PENGANTAR ... v

B. Tujuan dan Manfaat Penelitian ... 3

C. Ruang Lingkup Pembahasan... 3

D. Metode Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II DATA DAN FAKTA ... 7

A. Profil Instansi... ... 7

1. Sejarah Singkat dan Gambaran Umum ... 7

2. Visi dan Misi ... 10

viii

B. Gambaran Umum Pelaksanaan Prosedur Penerimaan dan Pengolahan SPT

Tahunan PPh Lebih atau Kurang Bayar Di KPP Pratama Ponorogo... 14

BAB III LANDASAN TEORI DAN PEMBAHASAN ... 22

A. Landasan Teori... 22

1. Sistem Informasi Akuntansi ... 22

2. Pengendalian Internal... 25

3. Daftar Istilah Perpajakan... 26

4. Tata Cara Penerimaan dan Pengolahan SPT Tahunan PPh ... 29

a. Standard Operating Procedures tentang Tata Cara Penerimaan dan Pengolahan SPT Tahunan Pajak Penghasilan……… 29

b. Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan SPT Tahunan……… 31

B. Pembahasan... 46

1. Analisis Pelaksanaan Prosedur Penerimaan dan Pengolahan SPT Tahunan Lebih atau Kurang Bayar ... 46

a. Penerimaan SPT Tahunan PPh ... 46

b. Perekaman SPT Tahunan PPh ... 47

c. Penyelesaian SPT Tahunan Pajak Penghasilan Lebih atau Kurang Bayar ... 50

2. Analisis Sistem Pengendalian Internal... 52

a. Lingkungan Pengendalian ... 52

b. Aktivitas Pengendalian ... 52

1) Pemisahan Fungsi ... 52

2) Dokumentasi dan Pencatatatan yang Handal ... 52

4) Pemeriksaan fisik atas catatan ... 53

5) Pemeriksaan internal... 53

c. Penilaian Resiko... 53

d. Informasi dan Komunikasi ... 54

e. Pengawasan ... 54

BAB IV SIMPULAN DAN SARAN ... 55

A. Simpulan ... 55

B. Saran... ... 58

DAFTAR PUSTAKA ... 60

LAMPIRAN

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema Penerimaan Pajak KPP Pratama Ponorogo Tahun 2011.... 9

Gambar 2.2 Struktur Organisasi KPP Pratama Ponorogo ………... 10

Gambar 2.3 Tampilan Awal Aplikasi Tiket Dropbox……….. 15

Gambar 2.4 Tampilan Menu Entry Penerimaan SPT Tahunan PPh………. 16

Gambar 2.5 Tampilan Masukan Identitas Petugas………... 16

Gambar 2.6 Menu Perekaman SPT……….. 17

Gambar 2.7 Contoh Data SPT………. 17

Gambar 2.8 Tampilan Peringatan Masukan SPT Ganda………. 18

DAFTAR TABEL

Halaman

Tabel 2.1 Data Jumlah Penerimaan Berkas SPT Tahunan PPh 2009-2011….. 14

Tabel 2.2 Data Arsip Surat Ketetapan Lebih Bayar KPP Pratama Ponorogo... 21

xii

DAFTAR LAMPIRAN Lampiran 1 Tanda Terima SPT Tahunan

Lampiran 2 Lembar Pengawasan Arus Dokumen

Lampiran 3 Surat Tagihan Pajak

Lampiran 4 Surat Himbauan

Lampiran 5.1 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan PPh

(SOP)

Lampiran 5.2 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan PPh

(SOP)

Lampiran 6.1 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan

(Petunjuk Teknis)

Lampiran 6.2 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan

(Petunjuk Teknis)

Lampiran 6.3 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan

(Petunjuk Teknis)

Lampiran 6.4 Flowchart Tata Cara Penerimaan dan Pengolahan SPT Tahunan

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak merupakan sumber dana terbesar dalam pos penerimaan Negara. Hal ini

bisa terlihat dalam Anggaran Pendapatan dan Belanja Negara yang setiap tahunnya

selalu menargetkan penerimaan pajak dalam jumlah besar. Penerimaan pajak yang

tercantum dalam APBN-P ditargetkan sekitar seribu trilyun atau sekitar delapan puluh

persen dari total penerimaan Negara pada tahun 2012. Penerimaan tersebut berasal

dari berbagai jenis pajak yang diberlakukan di Indonesia, antara lain; Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, dan sebagainya.

Pajak Penghasilan merupakan penyumbang terbesar dari total penerimaan pajak.

Proses penerimaan dan pengolahan Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan (PPh) menjadi penting karena ketepatan dan kecepatan proses pelayanan

terkait SPT memiliki pengaruh terhadap sikap masyarakat, terutama dalam ketaatan

membayar pajak. Terlebih lagi ketika terjadi SPT Tahunan PPh yang lebih atau

kurang bayar, Kantor Pelayanan Pajak dituntut untuk melaksanakan prosedur seakurat

Proses pengolahan SPT Tahunan PPh yang lebih atau kurang bayar memerlukan

waktu lama dan memiliki tingkat kerumitan yang tinggi. Ribuan SPT Tahunan PPh

yang masuk wajib diteliti satu per satu untuk memastikan kebenaran informasi yang

dilaporkan. SPT Tahunan PPh merupakan kondisi yang mana pemasukan Negara

melalui pajak meningkat secara signifikan, sehingga diperlukan proses penerimaan

dan pengolahan yang tepat, cepat, efektif, dan efisien serta pengendalian internal yang

memadai di tiap fungsi terkait.

Kantor Pelayanan Pajak (KPP) Pratama Ponorogo merupakan salah satu kantor di

bawah Direktorat Jenderal Pajak yang bertugas mengelola perpajakan di wilayah

Kabupaten Ponorogo dan Kabupaten Pacitan. Potensi Pajak Penghasilan di daerah

tersebut sangat besar, karena besarnya jumlah penduduk dan badan usaha yang

menjadi Wajib Pajak. Usaha peningkatan kualitas pelayanan SPT Tahunan PPh

dilakukan dari tahun ke tahun, meliputi penyempurnaan fasilitas, akses layanan, dan

pembayaran bagi wajib pajak. Evaluasi berkala dan pengawasan terhadap pelaksanan

prosedur penerimaan dan pengolahan SPT Tahunan PPh terutama pada kasus lebih

atau kurang bayar juga harus menjadi perhatian utama dalam optimalisasi fungsi

kantor pajak secara umum.

Mengingat pentingnya prosedur penerimaan dan pengolahan SPT Tahunan PPh

Lebih atau Kurang Bayar penulis tertarik untuk meninjau pelaksanaannya di

lapangan, serta mengidentifikasi sistem pengendalian internal terkait prosedur

tersebut. Oleh karena itu, penulis memilih judul “Evaluasi Prosedur Penerimaan

B. Tujuan dan Manfaat Penulisan

Tujuan penulisan Laporan Studi Lapangan ini adalah:

1. Untuk mengaplikasikan ilmu Sistem Informasi Akuntansi yang diperoleh selama

pendidikan di Sekolah Tinggi Akuntansi Negara;

2. Untuk mengevalusi pelaksanaan prosedur penerimaan dan pengolahan SPT

Tahunan Pajak Penghasilan (PPh) khususnya yang Lebih atau Kurang Bayar pada

KPP Pratama Ponorogo;

3. Untuk mengidentifikasi kekuatan dan kelemahan pengendalian internal pada

pelaksanaan prosedur penerimaan dan pengolahan SPT Tahunan PPh yang Lebih

atau Kurang Bayar di KPP Pratama Ponorogo.

4. Untuk memberikan saran perbaikan (rekomendasi) atas kekurangan atau

penyimpangan yang ditemukan selama pelaksanaan studi lapangan.

Penulisan Laporan Studi Lapangan ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Sebagai masukan bagi KPP Pratama Ponorogo dalam mengevaluasi sistem

penerimaan dan pengolahan SPT Tahunan PPh Lebih atau Kurang Bayar;

2. Sebagai sumbangan ilmu pengetahuan yang bermanfaat bagi pihak lain yang

berkepentingan atau yang tertarik pada pembahasan dalam karya tulis ini.

C. Ruang Lingkup Pembahasan

Laporan studi lapangan ini melingkupi pelaksanaan penerimaan dan pengolahan

SPT Tahunan Pajak Penghasilan Lebih atau Kurang Bayar pada KPP Pratama

Adapun hal-hal yang akan dibahas dalam laporan ini meliputi:

tersebut pada bagian pemeriksaan. Penulis tidak menjelaskan detail proses

pemeriksaan, melainkan hanya secara garis besar hingga terbitnya Surat Keputusan

D. Metode Penelitian

Untuk memperoleh data yang dapat mendukung penulisan laporan ini, penulis

menggunakan dua metode penelitian sebagai berikut:

1. Penelitian Kepustakaan (Library Research).

Mempelajari berbagai literatur, undang-undang, peraturan pemerintah atau

direktorat jenderal, bahan perkuliahan, dan artikel yang berhubungan dengan masalah

yang dibahas untuk memperoleh pemahaman mendalam mengenai konsep dan teori.

2. Penelitian Lapangan (Field Research).

Mengumpulkan data yang relevan dari objek penelitian laporan melalui kegiatan

sebagai berikut:

a. Observasi langsung, yaitu melakukan pengamatan terhadap praktik prosedur dan

pengambilan keputusan terkait pengolahan SPT Tahunan PPh Lebih atau kurang

b. Wawancara dan kuesioner, dilakukan kepada pihak terkait prosedur penerimaan

dan pengolahan SPT Tahunan PPh terutama terkait kasus lebih atau kurang bayar.

E. Sistematika Penulisan BAB I PENDAHULUAN

Pada bab ini penulis akan menguraikan latar belakang pemilihan judul, tujuan dan

manfaat penelitian, ruang lingkup pembahasan, metode penelitian yang digunakan,

serta sistematika pembahasan sesuai dengan topik laporan studi lapangan.

BAB II DATA DAN FAKTA

Pada bab ini penulis akan memaparkan hasil penelitian yang telah dilakukan, yaitu

profil instansi serta implementasi prosedur penerimaan dan pengolahan SPT Tahunan

PPh terutama dalam keadaan lebih atau kurang bayar. Profil instansi meliputi sejarah

instansi, gambaran umum dan struktur organisasi. Implementasi prosedur penerimaan

dan pengolahan SPT Tahunan PPh Lebih atau Kurang Bayar dimulai dari penerimaan

SPT, perekaman, penyelesaian, sampai dengan kondisi sistem pengendalian internal.

BAB III LANDASAN TEORI DAN PEMBAHASAN

Bab ini terdiri dari dua subbab, yaitu landasan teori dan pembahasan. Pada subbab

landasan teori, penulis akan menguraikan teori-teori yang berkaitan dengan

permasalahan yang dibahas, yang akan diambil dari peraturan, literatur-literatur, dan

bacaan-bacaan yang penulis anggap relevan. Landasan teori yang akan penulis

paparkan meliputi teori mengenai sistem informasi akuntansi, pengendalian internal,

istilah perpajakan, dan petunjuk teknis penerimaan serta pengolahan SPT Tahunan

Pada subbab pembahasan, penulis akan memaparkan analisis prosedur penerimaan

dan pengolahan SPT Tahunan PPh terutama untuk yang lebih atau kurang bayar.

Analisis akan dibagi menjadi tiga subsubbab, yaitu penerimaan SPT, perekaman,

hingga penyelesaiannya.

BAB V SIMPULAN DAN SARAN

Pada bab ini penulis akan memberikan simpulan mengenai hasil penelitian dan

saran atau rekomendasi yang bermanfaat bagi pengembangan prosedur penerimaan

BAB II

DATA DAN FAKTA

A. Profil Instansi

1. Sejarah Singkat dan Gambaran Umum. a. Sejarah Singkat.

Direktorat Jenderal Pajak (DJP) telah berinisiatif melakukan reformasi di bidang

administrasi perpajakan, untuk meningkatkan kepercayaan Wajib Pajak melalui

pemberian pelayanan yang berkualitas sejak tahun 1983. Hal ini ditandai dengan

reformasi di bidang Peraturan Perundang-undangan dengan penerapan sistem self

assessment serta perubahan struktur organisasi yang lebih mengutamakan aspek

pelayanan kepada Wajib Pajak. Reformasi dimulai dengan perubahan Kantor Inspeksi

Pajak menjadi Kantor Pelayanan Pajak (KPP).

Perkembangan menunjukkan bahwa struktur organisasi KPP yang dibagi

berdasarkan jenis pajak mengakibatkan duplikasi pekerjaan, ketidakefisienan, dan

menyulitkan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Selain itu, tidak

adanya petugas khusus yang memberikan pelayanan dan pengawasan kepada Wajib

efektif. Sehingga struktur organisasi KPP yang mulanya berdasarkan jenis pajak diganti

menjadi berdasarkan jenis pekerjaan.

KPP berubah nama menjadi KPP Pratama pada tahun 2004 berdasarkan KMK

Nomor 254/KMK.01/2004. Perubahan ini terlihat dari perbedaan penyebutan antara

KMK ini dengan KMK Nomor 519/KMK.01/2003 yang hanya menyebut KPP.

Perubahan nama beberapa kali terjadi seiring pergantian kepemimpinan dalam

Kementerian Keuangan.

KPP Pratama Ponorogo berdiri pada tanggal 19 November 2007. Pada awal

berdirinya KPP Pratama Ponorogo belum memiliki gedung sendiri, sehingga

menyewa Gedung Serba Guna Bhakti untuk menyelenggarakan tugas dan fungsinya.

Gedung ini beralamat di Jalan Soekarno Hatta Nomor 194 Kelurahan Banyudono

Kecamatan Ponorogo Kabupaten Ponorogo.

KPP Pratama Ponorogo mulai membangun gedung sendiri pada tahun 2010.

Pembangunan gedung ini memakan waktu satu tahun dan selesai pada awal tahun

2011. KPP Pratama Ponorogo resmi menggunakan gedung baru yang beralamat di

Jalan Gajah Mada Nomor 46 Surodikraman Ponorogo pada tanggal 2 Mei 2011

b. Gambaran Umum.

KPP Pratama Ponorogo merupakan kantor pajak yang bertanggung jawab

terhadap administrasi perpajakan di Kabupaten Ponorogo dan Kabupaten Pacitan.

Administrasi perpajakan di wilayah Pacitan dilakukan melalui Kantor Pelayanan,

Penyuluhan, dan Konsultasi Perpajakan (KP2KP) yang akan mengirimkan semua data

Wilayah kerja KPP Pratama Ponorogo meliputi 21 Kecamatan di Kabupaten

Ponorogo yaitu; Babadan, Badegan, Balong, Bungkal, Jambon, Jenangan, Jetis,

Kauman, Mlarak, Ngebel, Ngrayun, Ponorogo, Pudak, Pulung, Sambit, Sampung,

Sawoo, Siman, Slahung, Sooko, Sukorejo; dan 12 Kecamatan di Kabupaten Pacitan

yaitu Pacitan, Kebonagung, Arjosari, Tulakan, Ngadirojo, Punung, Pringkuku,

Donorojo, Nawangan, Tegalombo, Sudimoro, dan Bandar.

KPP Ponorogo yang memiliki hampir 70.000 Wajib Pajak di tahun 2011 ini

mendapatkan penghargaan pada tahun 2011 karena telah berhasil melampaui target

pencapaian pemasukan Negara melalui pajak sebesar 104,75% sesuai dengan skema

pada Gambar 2.1.

Gambar 2.1 Skema Penerimaan Pajak KPP Pratama Ponorogo Tahun 2011

2. Visi dan Misi Organisasi. a. Visi.

Menjadi Institusi Pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan profesionalisme yang tinggi.

b. Misi.

Menghimpun penerimaan pajak Negara berdasarkan Undang-undang Perpajakan

yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan

Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

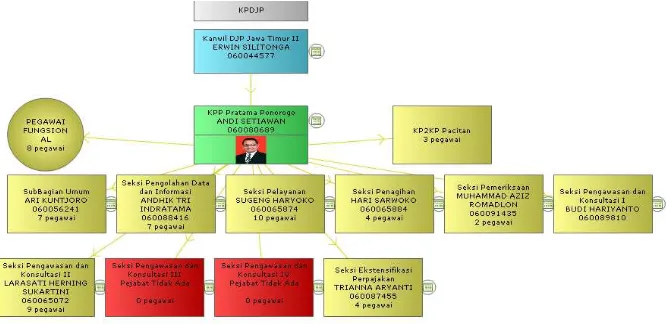

3. Struktur Organisasi dan Kegiatan Unit Kerja. a. Struktur Organisasi.

Sesuai Keputusan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi

Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, struktur organisasi KPP

Pratama Ponorogo sesuai dengan Gambar 2.2

Gambar 2.2 Struktur Organisasi KPP Pratama Ponorogo

Adapun sub bagian yang terdapat di KPP Pratama Ponorogo adalah:

1) Subbagian Umum.

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan

rumah tangga.

2) Seksi Pengolahan Data dan Informasi.

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data,

penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata

usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea

Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer,

pemantauan aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta

penyiapan laporan kinerja.

3) Seksi Pelayanan.

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama dalam

bidang perpajakan.

4) Seksi Penagihan.

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan

angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta

5) Seksi Pemeriksaan.

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6) Seksi Ekstensifikasi Perpajakan.

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek

dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

7) Seksi Pengawasan dan Konsultasi I dan II.

Mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib

Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak,

usulan pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah

dan Bangunan, serta melakukan evaluasi hasil banding.

8) Kelompok Jabatan Fungsional.

Mempunyai tugas melakukan kegiatan sesuai jenis jabatan fungsional

masing-masing berdasarkan Peraturan Perundang-undangan dengan rincian sebagai berikut:

a) Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang

terbagi dalam berbagai kelompok sesuai bidang keahliannya. KPP Pratama

Ponorogo memiliki pemeriksa pajak dan fungsional penilai.

b) Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang

c) Jumlah Jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan dan beban

kerja yang telah ditugaskan.

d) Jenis dan jenjang jabatan fungsional diatur sesuai dengan Peraturan

Perundang-undangan yang berlaku.

b. Kegiatan Unit Kerja

Kegiatan KPP Pratama Ponorogo adalah melaksanakan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai,

Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan

Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah

wewenangnya berdasarkan Peraturan Perundang-undangan yang berlaku.

KPP Pratama Ponorogo juga menyelenggarakan fungsi:

1) Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian

objek Pajak Bumi dan Bangunan;

2) Penetapan dan penerbitan produk hukum perpajakan;

3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya;

4) Penyuluhan perpajakan;

5) Pelaksanaan registrasi Wajib Pajak;

6) Pelaksanaan ekstensifikasi;

7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

8) Pelaksanaan pemeriksaan pajak;

10)Pelaksanaan konsultasi perpajakan;

11)Pelaksanaan intensifikasi;

12)Pembetulan ketetapan pajak;

13)Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan;

14)Pelaksanaan administrasi kantor.

B. Gambaran Umum Pelaksanaan Prosedur Penerimaan dan Pengolahan SPT Tahunan PPh Lebih atau Kurang Bayar Di KPP Pratama Ponorogo

1. Penerimaan SPT Tahunan PPh.

Pelaksanaan prosedur penerimaan SPT Tahunan PPh di KPP Pratama Ponorogo

secara garis besar telah dilaksanakan sesuai dengan ketentuan yang berlaku.

Pelaksanaan di tahun 2009 sampai 2011 memakai prosedur yang sama, dan

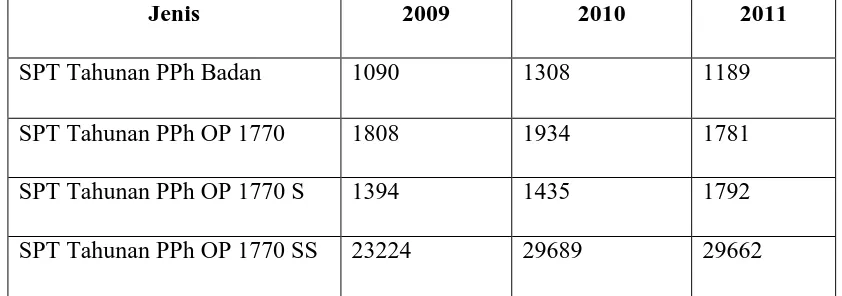

menghasilkan jumlah SPT Tahunan PPh sebagaimana dirangkum dalam Tabel 2.1.

Tabel 2.1 Data Jumlah Penerimaan Berkas SPT Tahunan PPh 2009-2011

Jenis 2009 2010 2011

SPT Tahunan PPh Badan 1090 1308 1189

SPT Tahunan PPh OP 1770 1808 1934 1781

SPT Tahunan PPh OP 1770 S 1394 1435 1792

SPT Tahunan PPh OP 1770 SS 23224 29689 29662

Sumber: Sistem Informasi Perpajakan Modifikasi (SIPMOD) bagian

Penerimaan SPT Tahunan di tahun 2012 dilakukan sesuai dengan Surat Edaran

Nomor SE-103/PJ/2011 tentang petunjuk teknis tata cara penerimaan dan pengolahan

SPT Tahunan. Petunjuk teknis ini mengedepankan sistem baru yang biasa disebut

drop box. Hasilnya, jumlah penerimaan SPT Tahunan mencapai lebih dari 40.000.

Sistem drop box dimulai dari pembentukan Satgas (satuan tugas) oleh Kepala

KPP yang terdiri dari beberapa pegawai dari berbagai sub bidang, melalui nota dinas.

Satgas ini kemudian dibagi menjadi beberapa bagian dan diberikan tugas yang

berbeda. Drop Box diletakkan di berbagai tempat, di antaranya di KPP Pratama

Ponorogo, Bank BRI, Bank BTPN, dan Kantor Pos. Wajib Pajak yang telah memiliki

blanko SPT Tahunan PPh bisa memasukkan berkas mereka ke drop box dan

kemudian akan mendapat tanda terima yang disebut tiket drop box.

KPP Pratama Ponorogo melakukan terobosan melalui sistem tiket drop box lokal

yang dibangun oleh salah satu pegawai. Sistem ini belum diaplikasikan di kantor

pajak yang lain. Sistem tersebut menggunakan program Microsoft Acces dengan

tampilan awal seperti Gambar 2.3.

Gambar 2.3 Tampilan Awal Aplikasi Tiket Drop Box

Untuk masuk, petugas dapat menekan menu enter, dan akan keluar tampilan

seperti Gambar 2.4.

Gambar 2.4 Tampilan Menu Entry Penerimaan SPT Tahunan PPh

Sumber: Sekretaris KPP Pratama Ponorogo

Pilih menu penerimaan SPT untuk memasukkan data SPT Tahunan yang diterima

dan mencetak tiket penerimaan melalui drop box. Pengguna sistem ini terbatas bagi

petugas yang telah ditunjuk dan didaftarkan ke dalam sistem. Tampilan masukan

identitas petugas terlihat di Gambar 2.5.

Gambar 2.5 Tampilan Masukan Identitas Petugas

Setelah memasukkan ID petugas, maka proses perekaman siap dilakukan dengan

menu di Gambar 2.6. Terdapat menu rekam SPT untuk langsung merekam SPT

masuk, mencari Wajib Pajak melalui NPWP, mengedit data SPT jika terdapat

kesalahan, mencetak berita acara setiap harinya, maupun mentransfer data ke

komputer pusat.

Gambar 2.6 Menu Perekaman SPT

Sumber: Sekretaris KPP Pratama Ponorogo

Petugas kemudian memilih menu “REKAM SPT” untuk memasukkan data Wajib

Pajak dalam SPT yang dikirimkan melalui drop box dengan contoh di Gambar 2.7.

Gambar 2.7 Contoh Data SPT

Untuk mencetak tanda terima SPT Tahunan tekan menu “Cetak TT”. Jika ternyata

SPT telah pernah diterima, yang artinya terdapat penerimaan ganda, maka akan

muncul peringatan dengan bentuk seperti Gambar 2.8.

Gambar 2.8 Tampilan Peringatan Masukan SPT Ganda

Sumber: Sekretaris KPP Pratama Ponorogo

Jika ternyata Wajib Pajak belum melapor, maka akan otomatis muncul bentuk

print preview dari tanda terima yang kemudian bisa langsung dicetak dan ditempel di

amplop maupun diberikan kepada Wajib Pajak sebagai bukti seperti yang terlihat

dalam Lampiran 1.

2. Perekaman SPT Tahunan PPh.

Setelah SPT Tahunan diterima, maka akan dilakukan perekaman untuk diberikan

LPAD (Lembar Pengolahan Arus Dokumen) sebagai halaman kontrol tiap langkah

pengolahan SPT hingga selesai. Pada proses ini, terdapat beberapa kali error karena

terlalu banyaknya data yang harus diolah, sehingga diperlukan waktu yang relatif

SPT kemudian dilimpahkan ke bagian PDI untuk dilakukan perekaman ke dalam

sistem Sistem Informasi Direktorat Jenderal Pajak (SIDJP). Saat ini di KPP Pratama

Ponorogo sedang dalam masa transisi perubahan sistem dari SIPMOD menuju

penggunaan aplikasi SIDJP. Berdasarkan surat Direktur Tranformasi Teknologi

Komunikasi dan Informasi Nomor S-118/PJ.12/2012 tanggal 10 Mei 2012 tentang

Persiapan Migrasi Sistem Aplikasi SIPMOD ke SIDJP, migrasi SIDJP di Kanwil

Jatim II dimulai dengan melakukan cut off data pada tanggal 1 Juni 2012 dan Saat

Mulai Operasi (SMO) pada tanggal 7 Juni 2012.

Proses perekaman SPT membutuhkan waktu berbulan-bulan, karena setiap SPT

harus direkam sesuai dengan data masing-masing Wajib Pajak. Perekaman SPT

Tahunan PPh Nihil bisa langsung dilakukan, sedangkan SPT PPh yang telah benar

terbukti Kurang Bayar harus disertai Surat Setoran Pajak sebagai bukti bahwa

pembayaran pajak telah dilakukan melalui Bank Persepsi. Jika SPT Tahunan PPh

kurang bayar tidak disampaikan atau terlambat, maka akan dilakukan penerbitan Surat

Tagihan Pajak (STP) seperti yang terlihat pada Lampiran 3. SPT Tahunan yang Lebih

Bayar langsung dilimpahkan kepada bagian pemeriksaan.

Sampai bulan Juni 2012, SPT belum selesai terekam semua karena kurangnya

sumber daya manusia dan pengaplikasian sistem baru yang membutuhkan waktu

adaptasi. Hanya staf yang terdaftar secara resmi di SIDJP yang dapat melakukan

perekaman. Namun, karena jumlah staf kurang memadai, maka dilakukan out

sourcing untuk membantu proses perekaman. Sumber daya dari luar ini, melakukan

3. Penyelesaian SPT Tahunan PPh Lebih atau Kurang Bayar.

SPT yang mengandung kesalahan atau kurang lengkap dilimpahkan kepada

Account Representative (AR) dan Fungsional Pemeriksa untuk diteliti lebih lanjut.

Kesalahan atau kekurangan yang biasanya dilakukan Wajib Pajak antara lain:

a. Salah menuliskan identitas Wajib Pajak, baik nama maupun Nomor Pokok Wajib

Pajak (NPWP);

b. Salah memasukkan status Wajib Pajak untuk menentukan Penghasilan Tidak

Kena Pajak (PTKP);

c. Pembulatan yang tidak sesuai aturan (matematis);

d. Me-nihil-kan pajak yang lebih atau kurang bayar saat jumlahnya tidak besar;

e. Tidak menyertakan bukti potong pajak atau Surat Setoran Pajak (SSP) bagi yang

berstatus kurang bayar;

Jika terdapat kekurangan atau kesalahan matematis, maka Account Representative

dari Wajib Pajak tersebut akan menerbitkan Surat Himbauan seperti pada Lampiran 4.

Kebiasaan yang terjadi di KPP Pratama Ponorogo, Surat Himbauan akan diterbitkan

bila kesalahan terdapat di Wajib Pajak yang termasuk 1500 Wajib Pajak besar. Hal ini

dilakukan karena 1500 WP besar sudah mencakup 93% penerimaan KPP Pratama

Ponorogo. Apabila kesalahan dilakukan oleh Wajib Pajak kecil maka Surat Himbauan

tidak diberikan karena dianggap tidak signifikan dan bisa dikesampingkan. Surat

Himbauan tersebut harus direspon oleh Wajib Pajak dengan pembetulan atau

pelengkapan berkas, jika tidak maka akan dilakukan tindakan pemeriksaan maupun

SPT Tahunan PPh yang lebih bayar atau nihil namun terindikasi berpotensi

kurang bayar akan dilimpahkan kepada bagian pemeriksaan untuk diteliti lebih lanjut.

Jumlah SPT di KPP yang lebih bayar terbilang kecil seperti terlihat pada Tabel 2.2.

Tabel 2.2 Data Arsip Surat Ketetapan Lebih Bayar KPP Pratama Ponorogo

Jenis SKPLB

2009 2010 2011

Jumlah Persentase Jumlah Persentase Jumlah Persentase

OP 1 5% 5 25% 6 43%

Badan 19 95% 15 75% 8 57%

Sumber: Diolah dari Seksi Pelayanan

Pada fase pemeriksaan, pihak Fungsional Pemeriksa bersifat menanti limpahan

wewenang dari Account Representative yang meneliti SPT dari Wajib Pajak. Kepala

Seksi Pemeriksaan di beberapa kesempatan aktif membantu mengusulkan Wajib

Pajak yang disinyalir perlu diperiksa dan ditindaklanjuti. Jumlah AR yang hanya 14

orang sedangkan Wajib Pajak mencapai 70.000 orang mengakibatkan proses

penelitian berlangsung lama. Hal ini juga dikarenakan AR mayoritas disibukkan oleh

masalah PBB yang sampai saat ini masih ditangani KPP Ponorogo.

Proses pemeriksaan pun terbilang lama, karena terganjal lambatnya pemberian

profil Wajib Pajak yang hanya bisa diakses Seksi Pengawasan dan Konsultasi serta

berkas-berkas dari Seksi Pelayanan. Audit Plan tentu tidak dapat dilaksanakan secara

maksimal, jika data-data tersebut tidak ada. Apabila setelah pemeriksaan SPT

dinyatakan Lebih atau Kurang Bayar maka akan diterbitkan Surat Ketetapan Lebih

22

BAB III

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

1. Sistem Informasi Akuntansi. a. Sistem dan Subsistem.

Moscove, Simkin, dan Bagranoff (2001, 6) menyatakan sistem adalah sebuah

entitas yang terdiri dari bagian-bagian yang berinteraksi satu sama lain untuk

mencapai suatu tujuan tertentu. Terdapat beberapa komponen pembentuk sistem yang

disebut subsistem. Tiap-tiap subsistem kecil melakukan fungsi khusus yang penting

untuk mendukung sistem yang lebih besar, tempat mereka berada. Pendapat ahli yang

lain, Widjajanto (2001, 2), mengemukakan bahwa sesuatu dapat disebut sistem bila:

1) Memiliki bagian-bagian yang berhubungan satu sama lain, yang disebut subsistem

atau prosedur.

b. Sistem Informasi.

Gelinas, Sutton, dan Hunton (2005, 14) mengatakan bahwa sistem informasi

adalah sistem buatan manusia yang biasanya terdiri dari komponen-komponen, baik

manual maupun terkomputerisasi, yang digunakan untuk mengumpulkan,

mengirimkan, dan memproses data hingga menghasilkan informasi. Moscove,

Simkin, dan Bagranoff (2001, 6) berpendapat bahwa informasi digunakan manajemen

untuk merencanakan, mengambil keputusan, dan mengontrol aktivitas organisasi.

Organisasi dapat didefinisikan sebagai sebuah sistem yang terdiri dari

subsistem-subsistem yang saling terkoneksi (Kendall dan Kendall 2003, 34).

Informasi adalah data yang telah disusun dan diproses agar bisa dimengerti. Data

adalah fakta-fakta yang yang mewakili observasi dan pengukuran dari aktivitas bisnis

yang berguna bagi pengguna sistem informasi, seperti fakta-fakta tentang aktivitas

penjualan, barang terjual, dan sumber daya yang terlibat dalam dalam aktivitas

penjualan tersebut, seperti dijelaskan oleh Romney dan Steinbart (2006, 5). Data

harus diolah menjadi informasi terlebih dahulu sebelum digunakan untuk membuat

sebuah keputusan.

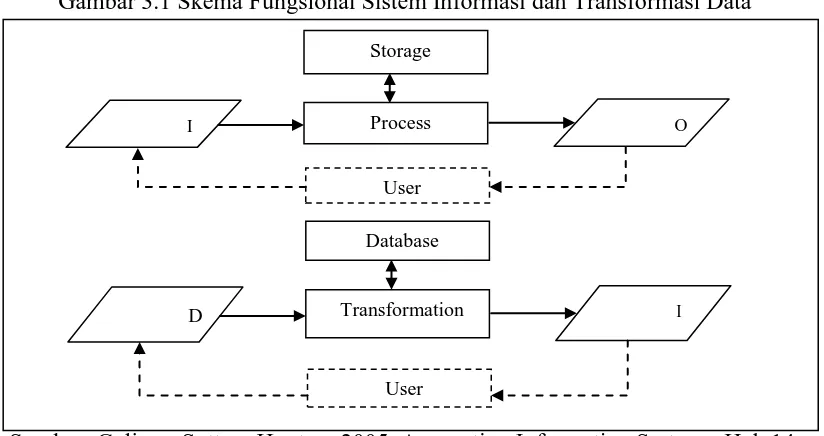

Berdasarkan definisi-definisi yang telah dijabarkan dapat disimpulkan bahwa

sistem informasi secara umum terdiri dari input, proses, dan output. Input adalah

bahan masukan yang diolah sistem dalam sebuah operasi, kemudian disebut data.

Output adalah hasil dari operasi, yang kemudian disebut informasi. Proses adalah

aktivitas yang mengubah input menjadi output. Pengguna informasi bisa memberikan

Gambar 3.1 Skema Fungsional Sistem Informasi dan Transformasi Data

Sumber: Gelinas, Sutton, Hunton. 2005. Accounting Information Systems. Hal. 14.

c. Sistem Informasi Akuntansi.

Sistem Informasi Akuntansi (SIA) adalah sebuah subsistem dari sistem informasi.

Tujuan dari SIA adalah untuk mengumpulkan, mengolah, dan melaporkan informasi

yang berhubungan dengan aspek-aspek keuangan dari transaksi bisnis. Terdapat

sepuluh elemen pusat yang berkaitan dengan SIA yaitu teknologi, database,

pelaporan, kontrol, operasi bisnis, proses transaksi, pengambilan keputusan bisnis,

penyusunan dan pengoperasian sistem, komunikasi, akuntansi dasar, dan audit.

(Gelinas, Sutton, and Hunton, 2005, 9-15)

Romney dan Steinbart (2006, 6-7) menyatakan bahwa terdapat enam komponen

SIA, yaitu orang-orang, prosedur-prosedur, data, software, dan infrastruktur teknologi

informasi serta pengendalian internal. Software infrasturktur dan teknologi informasi

hanya alat bantu untuk menghasilkan informasi. SIA dapat sesederhana sistem manual

2. Sistem Pengendalian Internal.

Pengendalian internal, sesuai kutipan Whittington and Pany (2008, 246) dari

Internal Control-Integrated Framework yang diterbitkan Committee of Sponsoring

Organizations (COSO), adalah:

Proses yang diimplementasikan oleh dewan komisaris, pihak manajemen, dan mereka yang berada di bawah arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangan hal-hal berikut: a. efektivitas dan efisiensi operasional;

b. keandalan laporan keuangan;

c. kesesuaian dengan hukum dan peraturan yang berlaku.

Lima komponen model pengendalian internal COSO adalah:

a. Lingkungan Pengendalian.

Inti dari bisnis apapun adalah orang-orangnya - ciri perorangan, termasuk

integritas, nilai-nilai etika, dan kompetensi - serta lingkungan tempat beroperasi.

Lingkungan pengendalian adalah mesin yang mengemudikan organisasi dan dasar

tempat segala hal terletak.

b. Aktivitas Pengendalian.

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk

membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen

untuk mengatasi resiko pencapaian tujuan organisasi dijalankan secara efektif. Contoh

aktivitas pengendalian adalah pemisahan tugas, otorisasi yang memadai atas transaksi

dan aktivitas, desain dan penggunaan dokumen serta pencatatan yang memadai,

penjagaan asset dan pemeriksaan independen atas kinerja

Organisasi harus menempatkan tujuan yang terintegrasi secara harmonis dengan

kegiatan lain dalam organisasi. Organisasi juga harus membuat mekanisme untuk

mengidentifikasi, menganalisis, dan mengelola resiko yang terkait.

d. Informasi dan Komunikasi.

Sistem Informasi dan komunikasi memungkinkan orang-orang dalam organisasi

untuk mendapat dan bertukar informasi yang dibutuhkan untuk melaksanakan,

mengelola, dan mengendalikan operasinya.

e. Pengawasan.

Seluruh proses harus diawasi dan perubahan dilakukan sesuai dengan kebutuhan,

sehingga sistem dapat beraksi secara dinamis, berubah sesuai keadaan.

3. Daftar Istilah Perpajakan.

Berikut ini merupakan istilah-istilah perpajakan yang akan digunakan dalam

laporan studi lapangan ini.

a. Surat Pemberitahuan Tahunan yang selanjutnya disebut dengan SPT Tahunan

adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak yang

meliputi SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi (SPT 1770,

SPT 1770 S. SPT 1770 SS), SPT Tahunan Pajak Penghasilan Wajib Pajak Badan

(SPT 1771 dan SPT 1771/$), termasuk SPT Tahunan Pembetulan.

b. SPT Tahunan Elektronik yang selanjutnya disebut dengan e-SPT Tahunan adalah

data SPT Wajib Pajak sebagaimana dimaksud pada huruf a dalam bentuk

elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT

c. SPT Lengkap adalah SPT Induk dan lampirannya yang telah diisi dengan lengkap,

ditandatangani oleh Wajib Pajak atau kuasanya, dan telah dilengkapi dengan

lampiran khusus, serta keterangan dan/ atau dokumen yang disyaratkan.

d. e-Filing adalah suatu cara penyampaian SPT atau Pemberitahuan Perpanjangan

SPT Tahunan yang dilakukan secara on-line yang real time melalui website

Direktorat Jenderal Pajak (www.pajak.go.id ) atau penyedia Jasa Aplikasi atau

Application Service Provider (ASP).

e. Tempat Pelayanan Terpadu yang selanjutnya disebut dengan TPT adalah tempat

pelayanan perpajakan yang terintegrasi pada Kantor Pelayanan Pajak (KPP)

termasuk Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP)

untuk memberikan pelayanan perpajakan.

f. Pojok Pajak/ Mobil Pajak/ Tempat Khusus Penerimaan SPT Tahunan (Drop Box)

adalah tempat lain yang dapat digunakan untuk menerima SPT Tahunan/e-SPT

Tahunan.

g. Tanda Terima SPT adalah tanda bukti penerimaan SPT Tahunan/e-SPT Tahunan

yang diberikan petugas kepada Wajib Pajak.

h. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT dan

perekaman SPT.

i. Penelitian SPT atau e-SPT adalah kegiatan yang dilakukan untuk menilai

kelengkapan pengisian SPT Tahunan atau e-SPT Tahunan dan lampirannya serta

kelengkapan lampiran yang disyaratkan dan penilaian tentang kebenaran

j. Validasi adalah kegiatan penelitian kebenaran data/ informasi atas SPT Tahunan

yang disampaikan dengan menggunakan aplikasi e-SPT.

k. Perekaman SPT adalah serangkaian kegiatan yang dilakukan untuk memasukkan

semua unsur SPT ke dalam basis data perpajakan dengan cara antara lain

merekam, uploading, dan/ atau memindai (scanning).

l. Loading adalah kegiatan memindahkan data/informasi digital dari media

elektronik/ jaringan komunikasi data ke Sistem Informasi Perpajakan di Direktorat

Jenderal Pajak.

m. Account Representatives adalah pegawai yang diangkat pada Seksi Pengawasan

dan Konsultasi di Kantor Pelayanan Pajak yang telah mengimplementasikan

organisasi modern.

n. Operator Console (OC) adalah pegawai yang bertugas untuk melaksanakan

pemeliharaan dan monitoring data, sosialisasi program administrasi perpajakan,

pengecekan, perbaikan komputer, dan perangkat penunjangnya, serta mengawasi

pengoperasian komputer dan back up data.

o. SIDJP (Sistem Informasi Direktorat Jenderal Pajak) adalah sistem informasi

dalam administrasi perpajakan di lingkungan kantor modern Direktorat Jenderal

Pajak dengan menggunakan perangkat keras dan perangkat lunak yang

dihubungkan dengan suatu jaringan kerja di Kantor Pusat.

p. SIPMOD (Sistem Informasi Perpajakan Modifikasi) adalah sistem informasi

dalam administrasi perpajakan yang digunakan DJP sebelum penggunaan SIDJP.

a. Standard Operating Procedures tentang Tata Cara Penerimaan dan Pengolahan SPT Tahunan Pajak Penghasilan.

Tata cara penerimaan dan pengolahan SPT Tahunan PPh yang tertulis dalam

Standard Operating Procedures (SOP) Nomor KPP30-0009 merupakan salah satu

SOP Direktorat Jenderal Pajak sesuai KEP-14/PJ/2008. SOP ini menjadi dasar hukum

pelaksanaan penerimaan dan pengolahan SPT Tahunan PPh pada tahun 2008 sampai

2011 dengan flowchart (bagan alir) seperti pada Lampiran 5.1 dan 5.2. Prosedur

kerjanya diuraikan sebagai berikut:

1) Wajib Pajak menyampaikan SPT Tahunan/ e-SPT baik langsung maupun melalui

Pos/ Ekspedisi ke Kantor Pelayanan Pajak.

2) Petugas Tempat Pelayanan Terpadu menerima SPT Tahunan yang disampaikan

langsung oleh Wajib Pajak dan SPT Tahunan yang disampaikan melalui Pos/

Ekspedisi. Untuk SPT Tahunan Wajib Pajak yang terdaftar pada KPP lain dan

diterima secara langsung harus ditolak sedangkan yang melalui Pos/ Ekspedisi

diteruskan ke KPP tempat Wajib Pajak terdaftar dengan Surat Pengantar.

3) Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT berdasarkan

ketentuan:

i Untuk SPT Tahunan lengkap, dilanjutkan dengan merekam data SPT Tahunan

atau kelengkapannya, menerbitkan BPS/ LPAD, menyampaikan langsung atau

mengirimkan BPS ke Wajib Pajak atau kuasanya, menggabungkan LPAD

ii Untuk SPT Tahunan tidak lengkap yang diterima langsung harus ditolak

sedangkan yang melalui Pos/ Ekspedisi diteruskan ke Wajib Pajak dengan

disertai Surat Penolakan SPT Tahunan.

iii Untuk SPT Tahunan tidak lengkap diterima dibuatkan Surat Permintaan

Kelengkapan SPT Tahunan, yang disampaikan secara langsung atau

dikirimkan ke Wajib Pajak.

4) Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat Pengantar

Penerusan SPT Tahunan ke Kantor Pelayanan Pajak lain, Surat Penolakan SPT

Tahunan, dan Surat Permintaan Kelengkapan SPT Tahunan ke Kepala Seksi

Pelayanan, serta meneruskan SPT Tahunan beserta Register Harian Penerimaan

SPT Tahunan ke Seksi Pengolahan Data dan Informasi.

5) Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang diterima.

Proses atas surat yang telah ditandatangani dilanjutkan dengan penatausahaan

dokumen dan penyampaian dokumen oleh Pelaksana Seksi Pelayanan melalui

Subbagian Umum dengan SOP Tata Cara Penyampaian Dokumen di KPP.

6) Pelaksana Seksi Pengolahan Data dan Informasi merekam elemen-elemen SPT

Tahunan dan membuat Transkrip Kutipan Elemen-Elemen dari Laporan

Keuangan Wajib Pajak, mencetak Lembar Penelitian SPT Tahunan untuk SPT

Tahunan Unbalance serta menggabungkannya dengan SPT Tahunan yang

bersangkutan (selanjutnya diproses dengan SOP Tata Cara Himbauan Perbaikan

Surat Pemberitahuan (SPT)), kemudian mengirim SPT Tahunan/ Kelengkapan

Data Surat Pemberitahuan Tahunan yang sudah direkam kepada Staf Pelaksana

7) Account Representative melakukan penelitian sesuai dengan ketentuan dan

memproses SPT yang terdapat kesalahan matematis dan/ atau terlambat

disampaikan/ dibayar berdasarkan data hasil perekaman SPT. Dalam hal terdapat

kesalahan matematis, Account Representative membuat Surat Himbauan (SOP

Tata Cara Himbauan Perbaikan Surat Pemberitahuan) sedangkan dalam hal terjadi

keterlambatan penyampaian/ pembayaran SPT, Account Representative

menerbitakan STP (SOP Tata Cara Penerbitan Surat Tagihan Pajak (STP)).

8) Pelaksana Seksi Pelayanan meneruskan SPT Tahunan yang termasuk Surat

Pemberitahuan Tahunan Lebih Bayar untuk diproses dengan SOP Tata Cara

Pemeriksaan.

9) Proses selesai.

b. Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan SPT Tahunan. Pelaksanaan tata cara penerimaan dan pengolahan Surat Pemberitahuan

Tahunan diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2009

s.t.d.d. Peraturan Direktur Jenderal Pajak Nomor PER-48/PJ/2011. Prosedur kerjanya

dijelaskan secara terperinci dalam Surat Edaran Nomor SE-103/PJ/2011 yang terbit

pada bulan Desember 2011. Pelaksanaan petunjuk teknis ini diaplikasikan pada tahun

2012 dan ditunjukkan dalam bagan alir (flowchart) yang terdapat pada Lampiran 6.1

sampai 6.4 dengan rincian sebagai berikut:

1) Petugas penerima SPT pada TPT/ Mobil Pajak/ Drop Box bertugas:

a) Menerima SPT Tahunan/ e-SPT Tahunan yang disampaikan langsung oleh Wajib

Kurang Bayar/ Lebih Bayar), Jenis SPT (SPT Tahunan/ SPT Tahunan Pembetulan

Ke- ...), Perubahan Data (Ada/ Tidak Ada), Nomor Telepon, Pernyataan dan

Tanda Tangan Wajib Pajak.

b) Menuliskan NPWP Wajib Pajak pada lembar "untuk Wajib Pajak", membubuhkan

stempel KPP, tanggal penerimaan, nama, NIP dan tanda tangan pada Tanda

Terima SPT.

c) Memberikan Tanda Terima (Bagian Untuk Wajib Pajak) kepada Wajib Pajak, dan

menempelkan bagian lain (Bagian Untuk Ditempelkan pada Amplop) pada

amplop SPT Wajib Pajak. Bagian arsip disimpan untuk diserahkan kepada Kepala

Seksi Pelayanan.

d) Memisahkan antara SPT Tahunan/e-SPT Tahunan Wajib Pajak yang terdaftar

pada KPP sendiri dengan Wajib Pajak yang terdaftar pada KPP lain, serta per

status SPT (KB, N dan LB) dan per jenis Wajib Pajak (Orang Pribadi dan Badan).

e) Membuat Berita Acara Serah Terima Berkas Penerimaan SPT melalui TPT/ Pojok

Pajak/ Mobil Pajak/ Drop Box.

f) Menyerahkan SPT Tahunan/ e-SPT Tahunan yang diterima dan Berita Acara

Serah Terima Berkas Penerimaan SPT kepada Petugas TPT.

g) Menerima SPT Tahunan/ e-SPT Tahunan yang disampaikan oleh Wajib Pajak

melalui pos atau perusahaan jasa ekspedisi atau jasa kurir yang diserahkan oleh

sub bagian umum kemudian:

i melakukan langkah pada poin b) di mana:

- tanda terima SPT yang digunakan adalah tanda terima SPT dengan kode

- tanggal tanda terima SPT diisi sesuai dengan tanggal stempel pos yang

tercantum pada bukti pengiriman surat atau tanggal pengiriman yang

tercantum pada bukti pengiriman surat dalam hal SPT disampaikan melalui

perusahaan jasa ekspedisi atau jasa kurir.

ii menempelkan tanda terima SPT Tahunan pada amplop SPT.

iii melakukan langkah pada poin d), e), dan f) di atas.

2) Petugas TPT bertugas:

a) Menerima dan meneliti SPT dan Berita Acara Serah Terima SPT Tahunan/ e-SPT

Tahunan dari Petugas Penerima SPT, selanjutnya meneruskannya ke Kepala Seksi

Pelayanan untuk ditandatangani.

b) Merekam Tanda Terima dan lembar informasi amplop SPT Tahunan ke dalam

aplikasi drop box.

c) Dalam hal terdapat perubahan data Wajib Pajak dan Wajib Pajak menempelkan

formulir perubahan data pada amplop SPT Tahunan, maka Petugas TPT merekam

perubahan data tersebut ke dalam aplikasi drop box.

d) Mengelompokkan SPT Tahunan/ e-SPT Tahunan (termasuk SPT yang diterima

dari KPP lain) berdasarkan tempat Wajib Pajak terdaftar.

e) Dari hasil pengelompokan SPT pada poin d), atas SPT Tahunan/ e-SPT Tahunan

Sendiri maka Petugas TPT membuat Daftar Nominatif Pengiriman SPT Wajib

Pajak Sendiri, kemudian menyerahkan daftar nominatif tersebut beserta SPT-nya

kepada Pelaksana Seksi Pelayanan Dua untuk dilakukan penelitian kelengkapan

f) Dari hasil pengelompokan SPT pada poin d), atas SPT Tahunan/ e-SPT Tahunan

yang tidak terdaftar di KPP sendiri maka Petugas TPT membuat Daftar Nominatif

Pengiriman SPT Tahunan/ e-SPT Tahunan.

g) Meneruskan Daftar Nominatif Pengiriman SPT beserta SPT-nya kepada Pelaksana

Seksi Pelayanan Satu untuk selanjutnya dilakukan pencetakan konsep Surat

Pengiriman Berkas SPT.

h) Menerima SPT Tahunan/ e-SPT Tahunan, Surat Pengiriman dan Daftar Nominatif

SPT dari KPP Lain yang diserahkan oleh sub bagian umum.

i) Menandai Surat Pengiriman SPT dari KPP lain, Daftar Nominatif Pengiriman SPT

dari KPP lain beserta SPT-nya kemudian mencetak Daftar Nominatif Pengiriman

SPT Wajib Pajak Sendiri sebagaimana dimaksud pada poin e) di atas.

j) Atas Respon Surat Permintaan Kelengkapan SPT:

i Menerima kelengkapan SPT Tahunan/ e-SPT Tahunan dari Wajib Pajak.

ii Meneliti kelengkapan SPT Tahunan/ e-SPT Tahunan dari Wajib Pajak.

iii Merekam kelengkapan SPT Tahunan/ e-SPT Tahunan ke dalam aplikasi TPT

online (melalui menu surat lainnya dengan kode Respon Kelengkapan SPT

Tahunan),

iv Mencetak dan menandatangani LPAD/ BPS kelengkapan SPT Tahunan/

e-SPT Tahunan dan menyerahkan BPS kepada Wajib Pajak.

v Meneruskan kelengkapan SPT ke Account Representative.

k) Dalam hal NPWP yang tertulis dalam amplop SPT Tahunan tidak valid sehingga

i Petugas menyerahkan SPT tersebut kepada petugas khusus yang ditunjuk oleh

Kasi Pelayanan untuk menangani SPT Tahunan dengan NPWP yang tertulis

dalam amplop SPT Tahunan tidak valid.

ii Petugas Khusus melakukan penelusuran NPWP berdasarkan SPT Tahunan dan

lampiran-lampirannya.

iii Petugas khusus memasukkan kembali SPT Tahunan dan

lampiran-lampirannya ke dalam amplop SPT Tahunan, membubuhkan stempel pada

amplop SPT Tahunan dan membuat berita acara pembukaan amplop SPT

Tahunan. Jika berdasarkan penelusuran tersebut ditemukan NPWP yang valid

maka dilakukan perekaman Tanda Terima SPT Tahunan pada aplikasi

dropbox dengan menggunakan NPWP yang valid.

iv Jika berdasarkan penelusuran tersebut tidak ditemukan NPWP yang valid

maka dilakukan perekaman pada Menu Perekaman Tanda Terima SPT

Tahunan dengan NPWP tidak valid pada aplikasi dropbox, kemudian SPT

Tahunan dengan NPWP tidak valid tersebut disimpan di seksi pelayanan. Data

SPT Tahunan dengan NPWP tidak valid akan ditampilkan dalam Monitoring

SPT Tahunan dengan NPWP tidak valid sehingga KPP-KPP yang lain dapat

melihat data tersebut dan dapat menelusurinya.

Hal-hal yang harus dilakukan terhadap NPWP tidak valid sebagaimana dimaksud

pada poin k) (iv) yaitu:

i KPP-KPP Lain harus meneliti data Wajib Pajak yang NPWP-nya tidak valid

ii jika berdasarkan penelitian sebagaimana dimaksud huruf a ditemukan NPWP

yang valid maka KPP yang melakukan penelitian memberitahukan hasil

temuan NPWP valid ke KPP Penerima SPT Tahunan dengan surat

pemberitahuan.

iii KPP Penerima SPT Tahunan menerima pemberitahuan NPWP yang valid dari

KPP lain kemudian merekam pemberitahuan tersebut untuk meng-update

status NPWP tidak valid menjadi valid.

iv KPP Penerima SPT Tahunan selanjutnya melakukan langkah pada angka 4.

3) Pelaksana Seksi Pelayanan Satu bertugas:

a) Menerima Berita Acara Serah Terima SPT Tahunan/ e-SPT Tahunan yang telah

ditandatangani oleh Kasi Pelayanan selanjutnya menomori dan merekam Berita

Acara Serah Terima SPT Tahunan/ e-SPT Tahunan ke dalam aplikasi drop box.

b) Menerima Daftar Nominatif Pengiriman SPT beserta SPT-nya dari Petugas TPT,

selanjutnya mencetak konsep Surat Pengiriman Berkas SPT.

c) Meneruskan Daftar Nominatif Pengiriman SPT dan konsep Surat Pengiriman

Berkas SPT kepada Kepala Seksi Pelayanan untuk diparaf, selanjutnya

meneruskannya kepada Kepala KPP untuk disetujui dan ditandatangani.

d) Menerima Surat Pengiriman Berkas SPT dan Daftar Nominatif yang telah

ditandatangani oleh Kepala KPP.

e) Menyerahkan SPT Tahunan/ e-SPT Tahunan, Surat Pengiriman dan Daftar

Nominatif Pengiriman SPT Tahunan/ e-SPT Tahunan ke Sub Bagian Umum untuk

f) Menerima SPT Tahunan/ e-SPT Tahunan yang telah dinyatakan lengkap dari

Petugas Seksi Pelayanan Dua kemudian melakukan perekaman penerimaan SPT

Tahunan/ e-SPT Tahunan serta loading e-SPT Tahunan.

g) Apabila berdasarkan perekaman sebagaimana dimaksud pada poin f) diketahui

bahwa Wajib Pajak menyampaikan SPT Tahunan lebih dari satu kali yang mana

SPT Tahunan yang disampaikan lebih akhir bukan merupakan SPT Tahunan

Pembetulan atas SPT Tahunan yang telah disampaikan sebelumnya maka

Pelaksana Seksi Pelayanan Satu:

i menandai melalui aplikasi bahwa SPT Tahunan telah disampaikan lebih dari

satu kali; kemudian

ii mengirimkan SPT Tahunan tersebut ke Account Representative untuk

ditindaklanjuti.

h) Mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti Penerimaan

Surat (BPS).

i) Meneruskan SPT Tahunan/ e-SPT Tahunan ke Seksi Pengolahan Data dan

Informasi (PDI) untuk dilakukan perekaman detil SPT atau meneruskan SPT

Tahunan/ e-SPT Tahunan ke Pusat Pengolahan Data dan Dokumen Perpajakan

(PPDDP) atau Kantor Pengolahan Data dan Dokumen Perpajakan (KPDDP) jika

pengolahan SPT dilakukan di PPDDP atau KPDDP.

j) Menerima SPT Tahunan/ e-SPT Tahunan yang telah direkam dan Register Harian

dari Seksi PDI kemudian memprosesnya sesuai SOP Tata Cara Penatausahaan

k) Dalam hal SPT Tahunan/ e-SPT Tahunan yang diterima melalui pos atau

perusahaan jasa ekspedisi atau jasa kurir tidak terdaftar di KPP sendiri akibat

kesalahan pengiriman, maka pelaksana Seksi Pelayanan Satu meneruskan ke KPP

Wajib Pajak terdaftar sesuai SOP Tata Cara Penyampaian Dokumen.

l) Menerima SPT Tahunan/ e-SPT Tahunan yang telah dinyatakan lengkap oleh

Account Representative kemudian melakukan perekaman penerimaan SPT

Tahunan/ e-SPT Tahunan serta loading e-SPT Tahunan sebagaimana dimaksud

pada poin f) di atas.

4) Pelaksana Seksi Pelayanan Dua bertugas:

a) Menerima Daftar Nominatif Pengiriman SPT Wajib Pajak Sendiri beserta

SPT-nya dari Petugas TPT kemudian melakukan penelitian SPT.

b) Dari hasil penelitian kelengkapan SPT,

i Dalam hal SPT Tahunan/ e-SPT Tahunan dinyatakan lengkap, Pelaksana Seksi

Pelayanan Dua mencetak Daftar Nominatif SPT Lengkap, kemudian

meneruskannya ke Pelaksana Seksi Pelayanan Satu untuk dilakukan

perekaman penerimaan SPT;

ii Dalam hal SPT Tahunan/e-SPT Tahunan dinyatakan tidak lengkap, Pelaksana

Seksi Pelayanan Dua membuat Lembar Penelitian Ketidaklengkapan SPT

Tahunan untuk disatukan dengan masing-masing SPT yang tidak lengkap

selanjutnya meneruskannya ke Account Representative bersama dengan Daftar

iii Dalam hal isi amplop SPT bukan merupakan SPT Tahunan maka Pelaksana

Seksi Pelayanan Dua:

- mencetak konsep Surat Pembatalan Tanda Terima SPT Tahunan,

selanjutnya

- meneruskan konsep tersebut ke Kepala Seksi Pelayanan untuk diteliti dan

diparaf, selanjutnya meneruskannya kepada Kepala KPP untuk disetujui

dan ditandatangani;

- menerima Surat Pembatalan Tanda Terima SPT Tahunan yang telah

ditandatangani oleh Kepala KPP kemudian menyerahkan surat tersebut ke

Sub Bagian Umum untuk dikirimkan ke Wajib Pajak.

c) Dalam hal pada saat penelitian SPT diketahui bahwa Wajib Pajak salah

mengisikan NPWP pada lembar informasi amplop SPT Tahunan di mana 3 digit

kode KPP pada NPWP yang salah dan 3 digit kode KPP pada NPWP yang

sebenarnya adalah sama, maka Pelaksana Seksi Pelayanan Dua:

i melakukan update data NPWP dan mencetak konsep Surat Pembetulan Tanda

Terima SPT Tahunan.

ii meneruskan konsep tersebut ke Kepala Seksi Pelayanan untuk diteliti dan

diparaf, selanjutnya meneruskannya kepada Kepala KPP untuk disetujui dan

ditandatangani;

iii menerima Surat Pembetulan Tanda Terima SPT Tahunan yang telah

ditandatangani oleh Kepala KPP kemudian menyerahkannya ke Sub Bagian

d) Dalam hal pada saat penelitian SPT diketahui bahwa Wajib Pajak salah

mengisikan Nomor Pokok Wajib Pajak (NPWP) pada lembar informasi amplop

SPT Tahunan yang mana 3 (tiga) digit kode KPP pada NPWP yang salah dan 3

(tiga) digit kode KPP pada NPWP yang sebenarnya adalah berbeda, maka

Pelaksana Seksi Pelayanan Dua:

i melakukan update data NPWP.

ii meneruskan SPT Tahunan ke Petugas TPT untuk dikirimkan ke KPP Tempat

Wajib Pajak Terdaftar.

e) Dalam hal pada saat penelitian SPT diketahui bahwa Wajib Pajak salah

mengisikan data pada lembar informasi amplop SPT Tahunan (selain data

NPWP), maka Pelaksana Seksi Pelayanan Dua:

i melakukan update data sesuai dengan data pada SPT Tahunan.

ii melakukan penelitian SPT sebagaimana dimaksud poin a).

5) Account Representative bertugas:

a) Menerima SPT Tahunan/ e-SPT Tahunan dari Pelaksana Seksi Pelayanan Dua

yang dinyatakan tidak lengkap.

b) Mencetak konsep Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan,

selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk

diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui

dan ditandatangani.

c) Menerima Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan yang

telah ditandatangani oleh Kepala KPP kemudian menyerahkan Surat Permintaan

permintaan kelengkapan SPT Tahunan ke Sub Bagian Umum untuk dikirimkan ke

Wajib Pajak.

d) Memonitor pengiriman Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT

Tahunan melalui fasilitas pelacakan kiriman dari Pos/Perusahaan Jasa Ekspedisi/

Jasa Kurir.

e) Merekam tanggal diterimanya Surat Permintaan Kelengkapan SPT Tahunan/

e-SPT Tahunan oleh Wajib Pajak pada aplikasi drop box.

f) Menerima kelengkapan SPT dari Petugas TPT untuk digabungkan dengan SPT

Tahunan/ e- SPT Tahunan.

g) Dalam hal Wajib Pajak langsung menyampaikan kelengkapan SPT Tahunan

kepada Account Representative maka Account Representative harus mengantarkan

Wajib Pajak ke TPT agar Wajib Pajak diberikan bukti penerimaan surat atas

penyampaian kelengkapan SPT Tahunantersebut oleh Petugas TPT.

h) Dalam hal kelengkapan SPT Tahunan yang disampaikan Wajib Pajak belum

sesuai (belum lengkap) maka Account Representative:

i melakukan klarifikasi kepada Wajib Pajak (misalnya dengan menelpon Wajib

Pajak).

ii Mendokumentasikan klarifikasi yang telah dilakukan dalam Lembar Tindak

Lanjut Account Representative.

i) SPT Tahunan/ e-SPT Tahunan yang telah dinyatakan lengkap diteruskan ke

Petugas TPT untuk dilakukan perekaman penerimaan SPT Tahunan/ e-SPT

j) Dalam hal Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan tidak

dipenuhi dalam batas waktu 30 (tiga puluh) hari sejak:

i tanggal diterimanya Surat Permintaan Kelengkapan SPT oleh Wajib Pajak; atau

ii tanggal diterimanya kembali Surat Permintaan Kelengkapan SPT Tahunan/

e-SPT Tahunan dari pos atau perusahaan jasa ekspedisi atau jasa kurir oleh

Kantor Pelayanan Pajak (dalam hal surat Surat Permintaan Kelengkapan SPT

Tahunan/ e-SPT Tahunan tidak sampai kepada Wajib Pajak) maka Account

Representative mencetak konsep Surat Pemberitahuan SPT Dianggap Tidak

Disampaikan selanjutnya meneruskannya ke Kepala Seksi Pengawasan dan

Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala

KPP untuk disetujui dan ditandatangani.

k) Menerima Surat Pemberitahuan SPT Dianggap Tidak Disampaikan yang telah

ditandatangani oleh Kepala KPP kemudian:

i mem-foto copy SSP Lembar Ke-3 (apabila ada);

ii menggabungkan lembar foto copy SSP Lembar Ke-3 dengan SPT Tahunan;

iii menyerahkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan dan asli

SSP Lembar Ke-3 (apabila ada) ke Sub Bagian Umum untuk dikirimkan

kepada Wajib Pajak.

l) Mencetak Daftar Nominatif SPT yang dianggap tidak disampaikan dan

mengirimkan ke Seksi PDI bersama berkas SPT yang dianggap tidak

m) Dalam hal terjadi kesalahan matematis dalam pengisian SPT, Account

Representative menerbitkan Surat Himbauan Pembetulan SPT sesuai dengan SOP

Tata Cara PenerbitanSurat Himbauan Pembetulan SPT.

n) Dalam hal terjadi keterlambatan penyampaian SPT dan/ atau keterlambatan

pembayaran pajak, Account Representative menerbitkan Surat Tagihan Pajak

sesuai dengan SOP Tata Cara Penerbitan Surat Tagihan Pajak.

o) Menerima SPT Tahunan yang disampaikan lebih dari satu kali yang diserahkan

oleh Pelaksana Seksi Pelayanan Satu kemudian:

i melakukan klarifikasi kepada Wajib Pajak (misalnya dengan menelpon Wajib

Pajak);

ii mendokumentasikan klarifikasi yang telah dilakukan dalam Lembar Tindak

Lanjut Account Representative.

iii mencetak konsep Surat Pembatalan Tanda Terima SPT Tahunan (dalam hal

Wajib Pajak telah menyampaikan SPT Tahunan lebih dari satu kali);

iv meneruskan konsep tersebut ke Kepala Seksi Pengawasan dan Konsultasi

untuk diteliti dan diparaf, selanjutnya meneruskannya kepada Kepala KPP

untuk disetujui dan ditandatangani;

v menerima Surat Pembatalan Tanda Terima SPT Tahunan yang telah

ditandatangani oleh Kepala KPP kemudian menyerahkan surat tersebut ke Sub

a) Menerima SPT Tahunan/ e-SPT Tahunan dari Petugas TPT yang telah diberi

LPAD/ BPS.

b) Merekam SPT Tahunan ke dalam basis data perpajakan.

c) Meneruskan SPT Tahunan/ e-SPT Tahunan yang telah direkam/di-load ke Seksi

Pelayanan untuk selanjutnya diproses sesuai SOP Tata Cara Penatausahaan

Dokumen Wajib Pajak.

d) Mengadministrasikan Daftar Nominatif SPT yang dianggap tidak disampaikan

dan melaksanakan tata cara pembetulan bank data atas berkas SPT yang dianggap

tidak disampaikan.

7) Petugas Sub Bagian Umum bertugas: a) Menerima:

i SPT Tahunan/ e-SPT Tahunan, Surat Pengiriman SPT ke KPP Lain dan Daftar

Nominatifnya dari Pelaksana Seksi Pelayanan Satu;

ii Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan beserta

template Surat Jawaban atas Permintaan Kelengkapan SPT Tahunan dari AR;

iii Surat Pemberitahuan SPT Dianggap Tidak Disampaikan dan asli SSP Lembar

Ke-3 (apabila ada) dari Account Representative;

iv Surat Pembatalan Tanda Terima SPT Tahunan dalam hal isi amplop SPT

bukan SPTTahunan dari Seksi Pelayanan;

v Surat Pembetulan Tanda Terima SPT Tahunan dari Seksi Pelayanan;

vi Surat Pembatalan Tanda Terima SPT Tahunan dalam hal SPT Tahunan

b) Mengirimkan dokumen sebagaimana dimaksud pada poin a) dengan bukti

pengiriman surat melalui pos atau perusahaan jasa ekspedisi atau jasa kurir yang

mempunyai fasilitas pelacakan kiriman.

c) Merekam nomor dan tanggal resi pengiriman surat-surat sebagaimana dimaksud

pada poin a) ke dalam aplikasi drop box.

d) Menerima:

i SPT Tahunan/ e-SPT Tahunan, Surat Pengiriman SPT dan Daftar Nominatif

SPT dari KPP Lain

ii Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan yang tidak

sampai ke Wajib Pajak dari pos atau perusahaan jasa ekspedisi atau jasa kurir

iii SPT Tahunan yang disampaikan oleh Wajib Pajak melalui pos atau

perusahaan jasa ekspedisi atau jasa kurir

e) Merekam nomor dan tanggal resi pengiriman surat-surat sebagaimana dimaksud

pada poin d) ke dalam aplikasi drop box.

f) Meneruskan:

i SPT Tahunan/ e-SPT Tahunan, Surat Pengiriman SPT dan Daftar Nominatif

SPT dari KPP Lain ke Petugas TPT;

ii Surat Permintaan Kelengkapan SPT Tahunan/ e-SPT Tahunan yang tidak

sampai ke Wajib Pajak dari pos atau perusahaan jasa ekspedisi atau jasa kurir

ke Account Representatives; SPT Tahunan yang disampaikan oleh Wajib

Pajak melalui pos atau perusahaan jasa ekspedisi atau jasa kurir ke Petugas