commit to user

i

ANALISIS EFEKTIVITAS, EFISIENSI, DAN KONTRIBUSI

PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH

DI KOTA MADIUN TAHUN 2002-2011

SKRIPSI

Disusun untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Disusun Oleh :

JUNIUS NANDA PURNA EBTAWAN

F0108157

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO

Bukan pertumbuhan yang lambat yang harus anda takuti.

Akan tetapi anda harus lebih takut untuk tidak tumbuh

sama sekali. Maka tumbuhkanlah diri anda dengan

kecepatan apapun itu.

(Mario Teguh)

Hidup harus selalu bermakna.

(Sri Mulyani Indrawati)

Janganlah Anda pernah mengenal kata “LELAH dan

PASRAH” dalam hidup Anda. Karena kata “LELAH dan

PASRAH” akan membuat Anda berhenti untuk menggapai

commit to user

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan yang Maha Esa, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Efektivitas, Efisiensi, Dan Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah di Kota

Madiun Tahun 2002-2011”. Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk mencapai gelar Sarjana Strata (S-1) pada program studi Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sebelas Maret Surakarta.

Penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak, untuk itu penulis mengucapkan terima kasih kepada :

1. Dr. Wisnu Untoro M.S selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Supriyono selaku Ketua Jurusan Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Malik Cahyadin, SE, M.Si selaku Pembimbing Skripsi yang telah memberi

bimbingan dan masukan dalam penyusunan skripsi ini.

4. Bapak dan Ibu Dosen serta seluruh staf Fakultas Ekonomi Universitas Sebelas Maret Surakarta atas segala bantuan selama masa perkulihan penulis.

5. Skripsi ini saya persembahkan untuk kedua orangtua saya Drs. S.A Winarno, M.Pd dan Naniek Supriyatiningsih, S.Pd yang telah mendidik, merawat dan menyekolahkan saya sehingga saya dapat lulus menjadi Sarjana (S1). Terima kasih Bapak dan Ibu atas segala ketulusanmu untuk selalu mendukung, menyemangati dan mendoakanku sampai skripsi ini dapat terselesaikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

commit to user

a. Pendapatan asli daerah dikategorikan dalam pendapatan rutin Anggaran Pendapatan dan Belanja Daerah (APBD)... ... 27

b. Sumber Pendapatan Asli Daerah ... 30

B. Penelitian Terdahulu... 31

commit to user

vii

III. METODE PENELITIAN

A. Lokasi Penelitian ... 37

B. Pendekatan dan Jenis Penelitian ... 37

C. Data dan Sumber Data ... 37

D. Definisi Operasional Variabel ... 38

1. Pajak Daerah ... 38

3. Derajat Desentralisasi Fiskal (DDF)... 41

4. Elastisitas PAD... 42

IV. PEMBAHASAN A.Gambaran Umum... 44

B.Hasil Analisis Data dan Pembahasan ... 51

1. Tingkat Efektivitas Pemungutan Pajak Daerah di Kota Madiun Tahun2002-2011 ... 51

2. Tingkat Efisiensi Pemungutan Pajak Daerah di Kota Madiun Tahun Tahun 2009-2011... 52

3. Kontribusi Pajak Daerah Terhadap Perkembangan PAD di Kota Madiun Tahun 2009-2011 ... 54

4. Derajat Desentralisasi Fiskal (DDF)... 61

5. Elastisitas Pendapatan Asli Daerah... 63

commit to user

viii

V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 68 B. Saran... 69

DAFTAR PUSTAKA

commit to user

ix

DAFTAR TABEL

Tabel 1.1 Perkembangan Penerimaan Pajak Daerah Per Tahun Kota Madiun Tahun 2002-2011 (Jutaan Rupiah) ... 2

Tabel 4.1 Jumlah Penduduk Kota Madiun Tahun 2010 ... 46

Tabel 4.2 Efektivitas Pemungutan Pajak Daerah Kota Madiun Tahun

2002-2011 ... 52 Tabel 4.3 Tingkat Efisiensi Pemungutan Pajak Daerah Kota Madiun

Tahun 2002-2011 ... 53 Tabel 4.4 Kontribusi Sumber Penerimaan Pajak Daerah Terhadap

Penerimaan Pajak Daerah Pada Tahun 2002-2003 ... 55

Tabel 4.5 Kontribusi Sumber Penerimaan Pajak Daerah Terhadap

Penerimaan Pajak Daerah Pada Tahun 2004-2005 ... 56

Tabel 4.6 Kontribusi Sumber Penerimaan Pajak Daerah Terhadap

Penerimaan Pajak Daerah Pada Tahun 2006-2007 ... 57

Tabel 4.7 Kontribusi Sumber Penerimaan Pajak Daerah Terhadap

Penerimaan Pajak Daerah Pada Tahun 2008-2009 ... 58

Tabel 4.8 Kontribusi Sumber Penerimaan Pajak Daerah Terhadap

Penerimaan Pajak Daerah Pada Tahun 2010-2011 ... 59

Tabel 4.9 Kontribusi Pajak Daerah Terhadap Penerimaan Asli Daerah Pada Tahun 2002-2011 ... 61 Tabel 4.10 Perbandingan Antara Pendapatan Asli Daerah Dengan Total

Pendapatan Daerah Pada Tahun 2002-2011 ... 62

Tabel 4.11 Perbandingan Antara Pendapatan Daerah Dengan Bagi Hasil

Pajak dan Bukan Pajak Pada Tahun 2002-2011 ... 63

commit to user

x

DAFTAR GAMBAR

commit to user

xi

ANALISIS EFEKTIVITAS, EFISIENSI, DAN KONTRIBUSI PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH

DI KOTA MADIUN TAHUN 2002-2011

JUNIUS NANDA PURNA EBTAWAN F0108157

ABSTRAK

Penelitian ini bertujuan untuk mengetahui : (1) seberapa besar efektivitas pemungutan pajak daerah di Kota Madiun Tahun 2002-2011, (2) seberapa besar

efisiensi pemungutan pajak daerah di Kota Madiun Tahun 2002-2011, (3) bagaimanakah kontribusi pajak daerah terhadap peningkatan PAD di Kota

Madiun.

Penelitian ini menggunakan pendekatan kuantitatif dengan analisis : (1) Analisis Rasio, (2) DDF (Derajat Desentralisasi Fiskal), (3) Elastisitas

PAD. Data yang digunakan dalam penelitian ini merupakan data time series

(runtut waktu) Tahun 2002-2011, meliputi data : Laporan Target dan Realisasi Pendapatan Asli Daerah Kota Madiun tahun 2002-2011, Laporan Penerimaan Pajak Daerah Kota Madiun tahun 2002-2011. Variabel-variabel yang mendukung adalah : (a) pajak daerah, (b) pendapatan asli daerah, (c) efektivitas, (d) efisiensi.

Hasil analisis rasio menunjukan bahwa tingkat efektivitas pemungutan pajak di kota Madiun terbesar yaitu pada tahun 2011 mencapai 1,55 atau 155% dari target yang telah ditentukan, tingkat efisiensi pemungutan pajak di kota Madiun sudah efisien hal ini ditunjukkan dari rasio biaya pemungutan pajak terhadap realisasi penerimaan pajak rata-rata sebesar 0,7%, kontribusi pajak daerah terhadap pendapatan asli daerah berasal dari pajak penerangan jalan yang bersumber dari PLN mencapai rata-rata sebesar 53,92%.

Berdasarkan penelitian mengenai : (a) pajak daerah, (b) pendapatan asli daerah, (c) efektivitas, (d) efisiensi. Peneliti melihat bahwa potensi-potensi yang ada di Madiun seharusnya bisa dimaksimalkan lagi untuk menambah sumber penerimaan yang diterima oleh daerah.

commit to user

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Kemandirian pembangunan diperlukan baik di tingkat pusat maupun di tingkat daerah. Hal ini tidak terlepas dari keberhasilan penyelenggaraan pemerintahan propinsi maupun kabupaten atau kota yang merupakan bagian yang tidak terpisahkan dari pemerintah pusat dengan kebijakannya. Kebijakan tentang keuangan daerah ditempuh oleh pemerintah pusat agar pemerintah daerah mempunyai kemampuan untuk membiayai pembangunan daerahnya sesuai dengan prinsip daerah otonomi.

Pembiayaan daerah, berasal dari pemerintah pusat saja. Dengan adanya otonomi, pembiayaan tidak hanya berasal dari pusat saja akan juga berasal dari daerahnya sendiri, sehingga pemerintah daerah berusaha meningkatkan pendapatan asli daerah itu sendiri. Untuk meningkatkan pendapatan asli daerah pemerintah berusaha memperbaiki sistem pajak daerahnya. Pajak daerah merupakan pendapatan yang paling besar yang diperoleh daerah.

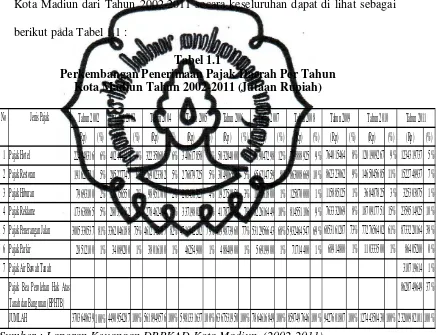

Kota Madiun merupakan salah satu kota yang ada di Propinsi Jawa Timur guna meningkatkan kesejahteraan masyarakat, pemerintah Kota Madiun berusaha untuk meningkatkan pendapatan asli daerah salah satunya melalui pajak daerah. Jenis-jenis pajak daerah yang ada di Madiun meliputi:

1. Pajak Hotel

commit to user

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Pengambilan Bahan Galian Gol.C

Berikut ini adalah gambaran mengenai jenis-jenis pajak daerah di Kota Madiun dari Tahun 2002-2011 secara keseluruhan dapat di lihat sebagai berikut pada Tabel 1.1 :

Tabel 1.1

Perkembangan Penerimaan Pajak Daerah Per Tahun Kota Madiun Tahun 2002-2011 (Jutaan Rupiah)

(Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) (Rp) (%) 1 Pajak Hotel 224848316 6% 402444443 9% 322350603 6% 340617858 6% 503284000 8% 909047298 12% 789888925 9% 764015464 8% 1201909267 9% 1234319737 5% 2 Pajak Restoran 191625721 5% 285227745 6% 269023382 5% 276879725 5% 304906576 5% 656214759 8% 863008669 10% 862323062 9% 1465045685 11% 1522748937 7% 3 Pajak Hiburan 79693100 2% 126756550 3% 98951700 2% 263438925 4% 192751950 3% 106861800 1% 125870000 1% 115885125 1% 368487825 3% 325303875 1% 4 Pajak Reklame 173638865 5% 280390162 6% 278462404 5% 337198027 6% 417874564 7% 822616449 10% 814551106 9% 763332069 8% 1870917751 15% 2359514925 10% 5 Pajak Penerangan Jalan 3005330537 81% 3362046188 75% 4612145387 82% 4716942202 79% 4899873960 77% 5312956643 68% 5932464547 69% 6853161287 73% 7727656402 61% 8733220164 38% 6 Pajak Parkir 28512100 1% 34089200 1% 38016100 1% 46254900 1% 48840900 1% 56919900 1% 71714400 1% 68914800 1% 110333500 1% 86405200 0%

7 Pajak Air Bawah Tanah 310719614 1%

Pajak Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

8628749649 37%

JUMLAH 3703648639 100% 4490954287 100% 5618949576 100% 5981331637 100% 6367531950 100% 7864616849 100% 8597497646 100% 9427601807 100% 12744350430 100% 23200982101 100% Tahun 2011 Tahun 2006 Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010

Tahun 2003 Tahun 2004 Tahun 2005 No Jenis Pajak Tahun 2002

Sumber : Laporan Keuangan DPPKAD Kota Madiun, (2002-2011)

commit to user

2006 sebesar Rp 6.367.531.950,- pada tahun 2007 sebesar Rp 7.864.616.849,- tahun 2008 sebesar Rp 8.597.497.646,- tahun 2009 sebesar Rp 9.427.601.807,- tahun 2010 sebesar Rp 12.744.350.430,- demikian pula pada tahun 2011 mengalami peningkatan jumlah pajak daerah menjadi sebesar Rp 23.200.982.101,- dari tahun-tahun sebelumnya. Hal ini menunjukkan bahwa pajak daerah sangat potensial memberikan sumbangan dana untuk Pendapatan Asli Daerah.

Di Kota Madiun sistem pemungutan pajak daerah terletak pada sistem penarikannya, pajak daerah di Kota Madiun ditarik langsung oleh pegawai pemerintahan dan ada pajak-pajak tertentu dimana wajib pajak bisa membayar langsung di Kantor Pemerintahan Kota Madiun. Sistem ini meminimalisir adanya kebocoran-kebocoran dari pendapatan daerah dari sektor pajak daerah. Dan diharapkan akan meningkatkan pendapatan daerah dari pajak daerah. Terdapat kaitan erat antara penerimaan daerah, pembangunan ekonomi dan kesejahteraan masyarakat. Dengan demikian semakin tinggi penerimaan yang diterima daerah maka semakin tinggi peluang untuk membangun perekonomian daerah dan mensejahterakan masyarakat.

Potensi-potensi yang ada di Madiun seharusnya bisa dimaksimalkan lagi untuk menambah sumber penerimaan yang diterima oleh daerah. Tujuan adanya peningkatan pajak daerah adalah untuk mendorong perekonomian Kota

Madiun melalui pembangunan sarana prasarana yang menunjang

commit to user

Perkembangan ekonomi kota madiun, sebagaimana dijelaskan pada Tabel 1.1 diatas menarik untuk dikaji lebih lanjut. Kemenarikan ini didasarkan pada variasi perkembangan pajak daerah tahun 2002 – 2011. Dengan demikian judul penelitian ini adalah Analisis Efektivitas, Efisiensi, dan Kotribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kota Madiun Tahun 2002 – 2011.

B.Perumusan Masalah

Berdasarkan pada pokok pikiran yang dituangkan dalam latar belakang masalah di atas, yaitu bahwa pajak daerah mempengaruhi pendapatan asli daerah, maka permasalahan penelitian ini adalah :

1. Seberapa besar efektivitas pemungutan pajak daerah di Kota Madiun Tahun

2002-2011?

2. Seberapa besar efisiensi pemungutan pajak daerah di Kota Madiun Tahun

2002-2011?

3. Bagaimanakah kontribusi pajak daerah terhadap peningkatan PAD di Kota

Madiun?

C.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui tingkat efektivitas pemungutan pajak daerah di Kota

Madiun Tahun 2002-2011.

2. Untuk mengetahui tingkat efisiensi pemungutan pajak daerah di Kota

Madiun Tahun 2002-2011.

3. Untuk mengetahui kontribusi pajak daerah terhadap perkembangan PAD di

commit to user

D.Manfaat Penelitian

1. Manfaat Teoritis

a. Sebagai salah satu penjelasan dan pendalaman teori/pendekatan ekonomi

daerah.

b. Sebagai wacana dan sumber informasi bagi penelitian ekonomi.

2. Manfaat Praktis

Hasil penelitian ini diharapkan bermanfaat untuk perumusan/perencanaan dan pengembangan ekonomi daerah di Indonesia.

E.Batasan Penelitian

Batasan-batasan penelitian digunakan agar penelitian lebih terarah dan fokus, maka penulis memberikan batasan penelitian yang meliputi:

1. Penelitian dilakukan di Kota Madiun, dengan variabel penting penerimaan

pajak daerah Tahun 2002-2011.

2. Analisa hanya dibatasi pada efektifitas, efisiensi, dan kontribusi pajak

commit to user

6 BAB II

TELAAH PUSTAKA

A.Landasan Teori

Landasan teori merupakan landasan teoritis terhadap permasalahan yang dipilih dalam sebuah penelitian. Kajian teori yang digunakan dalam penelitian ini meliputi: Tinjauan Pajak dan Pendapatan Asli Daerah.

1. Pajak

a. Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan adalah menggali sumber dana yang berasal dari dalam negeri berupa pajak yang digunakan untuk membiayai pembangunan yang berguna untuk kepentingan bersama.

1) Pengertian Pajak

Pajak menurut Rochmat Soemitro adalah “iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”. Dalam pengertian secara umum, pajak merupakan iuran wajib rakyat kepada negara. Rochmat Soemitro, sebagaimana dikutip

commit to user

Pengertian tersebut kemudian Beliau sempurnakan dalam berpidato di depan Wisuda Sarjana Universitas Parahyangan, menurut Rochmat Soemitro pajak adalah “peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan

“surplusnya” digunakan untuk “public saving” yang merupakan

sumber utama untuk membiayai “public invesment”. Rochmat

Soemitro, sebagaimana dikutip oleh Achmad Tjahjono dan

Muhammad F. Husain, Perpajakan (1997).

Definisi lain juga dikemukakan oleh S.I Djajadiningrat adalah “pajak sebagai sesuatu kewajiban menyerahkan sebagian daripada kekayaan ke kas negara disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa imbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum”. S.I Djajadiningrat, sebagaimana dikutip oleh Achmad Tjahjono dan

Muhammad F. Husain, Perpajakan (1997).

commit to user

pajak hanyalah negara, (2) berdasarkan Undang-Undang

Nomor : 34 Tahun 200 atau dapat dipaksakan yang berarti bahwa walaupun negara mempunyai hak memungut pajak namun dalam pelaksanaannya harus memperoleh persetujuan dari rakyat yaitu melalui Undang-Undang Nomor : 34 Tahun 2000, (3) tidak adanya balas jasa atau manfaat dari negara secara langsung berarti bahwa jasa timbal balik yang diberikan negara kepada rakyatnya tidak dapat dihubungkan secara langsung dengan pajaknya, dan (4) digunakan untuk menjalankan fungsi negara untuk membiayai pengeluaran pemerintah yang bersifat umum berarti bahwa pengeluaran-pengeluaran pemerintah tersebut mempunyai manfaat secara umum.

Dari pengertian diatas dapat diambil dan disimpulan bahwa pajak sebagai menurut Undang-Undang Nomor : 34 Tahun 2000 adalah :

a) Iuran dari masyarakat kepada pemerintah.

b) Pajak dipungut oleh pemerintah, berdasarkan Undang-Undang

serta aturan-aturan.

c) Tidak ada timbal balik secara langsung dari pemerintah kepada

wajib pajak.

d) Sifatnya yang dapat memaksa.

commit to user

Disamping pajak, ada beberapa pungutan lain yang mirip tetapi mempunyai perlakuan dan sifat yang berbeda yang dilakukan oleh negara terhadap rakyatnya. Pungutan-pungutan tersebut (Menurut Muqodim) ialah:

a) Bea materai adalah pajak yang dikenakan atas dokumen dengan

menggunakan benda materai ataupun alat lainnya.

b) Bea masuk dan bea keluar. Bea masuk adalah pungutan atas

barang-barang yang dimasukkan ke dalam daerah pabean berdasarkan harga/nilai barang itu atau berdasarkan tarif yang sudah ditentukan (tarif spesifik). Sedangkan bea keluar adalah pungutan yang dilakukan atas barang yang dikeluarkan dari daerah pabean berdasarkan tarif yang sudah ditentukan bagi masing-masing golongan barang. Bea keluar ini di Indonesia juga dikenal dengan nama Pajak Ekspor dan Pajak Ekspor Tambahan.

c) Cukai merupakan pungutan dikenakan atas barang-barang tertentu

yang sudah ditetapkan untuk masing-masing jenis barang tertentu, misalnya tembakau, gula, bensin, minuman keras, dan lain-lain.

d) Retribusi merupakan pungutan yang dilakukan sehubungan dengan

sesuatu jasa atau fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada pembayar (misalnya: parkir, pasar, jalan tol).

e) Iuran adalah pungutan yang dilakukan sehubungan dengan sesuatu

commit to user

f) Lain-lain pungutan yang sah/legal berupa sumbangan wajib.

Muqodim sebagaimana yang dikutip oleh Achmad Tjahjono dan

Muhammad F. Husain, Perpajakan (1997).

2) Pengklasifikasian Pajak

Menurut Achmad Tjahjono dan Muhammad F. Husain, terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu menurut golongan, menurut sifat, dan menurut lembaga pemugutnya.

a) Menurut golongan

Menurut golongan, pajak dikelompokan menjadi dua yaitu pajak langsung dan pajak tidak langsung:

(1) Pajak langsung

Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak bisa dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban sendiri oleh wajib pajak yang bersangkutan. Contoh: Pajak Penghasilan. Pajak Penghasilan dibayar atau ditanggung oleh pihak-pahak tertentu yang memperoleh penghasilan tersebut.

(2) Pajak tidak langsung

commit to user

pajak, misal terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan nilai.

b) Manfaat pembedaan pajak kedalam pajak langsung dan pajak

tidak langsung adalah:

(1) Untuk keperluan sistematik dalam ilmu pengetahuan,

misalnya untuk menentukan : saatnya timbulnya hutang pajak, kadaluarsa, tagihan susulan.

(2) Untuk menentukan cara pengadakan proses peradilan

karena perselisihan.

c) Menurut sifat

Menurut sifatnya, pajak dapat dikelompokkan menjadi dua yaitu pajak subjektif dan pajak objektif.

(1) Pajak subjektif Pajak subjektif adalah pajak yang

pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh: pajak penghasilan.

(2) Pajak obyektif Pajak yang pengenaannya memperhatikan

pada objeknya baik berupa, benda, keadaan, perbuatan, atau

peristiwa yang mengakibatkan timbulnya kewajiban

commit to user

d) Menurut Lembaga Pemungutan

Pajak Negara atau Pajak Pusat. Pajak negara atau pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

(1) Pajak yang dipungut oleh Dirjen Pajak:

(a) Pajak penghasilan

(b) PPN

(c) Pajak bumi dan bangunan

(d) Bea materi

(e) Bea lelang

(2) Pajak yang dipungut Bea Cukai (Dirjen Bea Cukai) Pajak

daerah Pajak daerah yaitu pajak yan dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Achmad Tjahjono dan Muhammad F. Husain,

Perpajakan (1997). 3) Fungsi Pajak

Menurut Achmad Tjahjono dan Muhammad F. Husain, Namun ada fungsi lainnya yang tidak kalah pentinya yaitu pajak sebagai fungsi mengatur. Berikut ini adalah penjelasan untuk masing-masing fungsi tersebut:

a) Sumber Keuangan Negara Pemerintah memungut pajak terutama

commit to user

yaitu fungsi pajak untuk memasukkan uang ke kas negara atau dengan kata lain fungsi pajak sebagai sumber penerimaan negara dan digunakan untuk pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan. Negara seperti halnya rumah tangga memerlukan sumber-sumber keuangan untuk membiayai kelanjutan hidupnya. Sedangkan bagi suatu negara, sumber keuangan yang utama adalah pajak dan retribusi.

b) Fungsi Mengatur atau non budgetair Disamping usaha untuk

memasukkan uang sebanyak mungkin untuk kegunaan kas negara, pajak harus dmaksudkan sebagai usaha pemerintah untuk turut campur tangan dalam mengatur dan bilamana perlu, mengubah susunan pendapatan dan kekayaan dalam sektor swasta. Pada alat untuk melaksanakan kebijakan negara dalam bidang ekonomi dan sosial, sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya diluar bidang keuangan. Achmad Tjahjono dan

Muhammad F. Husain, Perpajakan (1997). Beberapa contoh

pungutan pajak yang berfungsi mengatur, menurut Achmad Tjahjono dan Muhammad F. Husain:

(1) Pemberlakuan tarif progresif (dalam hal ini pajak dikenal

juga berperan sebagai alat dalam Reditribusi Pendapatan)

(2) Pemberlakuan bea masuk yang tinggi bagi impor dengan

commit to user

(3) Pemberian fasilitas tax holiday atau pembebasan pajak

untuk beberapa jenis industri tertentu dengan maksud

mendorong atau memotivasi para investor untuk

meningkatkan investasinya.

(4) Pengenaan jenis pajak tertentu dengan maksud menghambat

gaya hidup mewah.

(5) Pembebasan PPh atas Sisa Hasil Usaha Koperasi yang

diperoleh sehubungan dengan kegiatan usahanya yang semata-mata dari dan untuk anggota.

b. Pajak Daerah

1) Pengertian Pajak Daerah

Pengertian pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. (Undang-Undang Nomor: 34 tahun 2000 tentang perubahan undang-undang nomor: 18 tahun 1997 tentang pajak daerah dan retribusi daerah, pasal 1 angka 6 sebagaimana dikutip oleh Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

commit to user

pemerintah daerah dan hasilnya digunakan untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintahan dan pembangunan didaerah. (Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

Menurut Undang-Undang Nomor : 34 Tahun 2000 oleh Marihot P. Siahaan. Pajak daerah di Indonesia berdasarkan Undang-Undang Nomor : 34 Tahun 2000 terbagi menjadi dua, yaitu pajak propinsi dan pajak kabupaten/kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing jenis pajak daerah pada wilayah administrasi propinsi atau kabupaten/kota yang bersangkutan. Berdasarkan Undang-Undang Nomor : 34 Tahun 2000, ditetapkan sebelas jenis pajak daerah, yaitu empat jenis pajak propinsi dan tujuh jenis pajak kabupaten/kota.

2) Jenis-jenis Pajak Daerah.

Menurut Undang-Undang Nomor : 34 Tahun 2000 adalah :

a) Pajak Daerah Tingkat I (Propinsi)

(1) Pajak Kendaraan Bermotor dan kendaraan diatas air.

(2) Bea Balik Nama Kendaraan Bermotor dan kendaraan diatas

air.

(3) Pajak Bahan Bakar Kendraan Bermotor.

(4) Pajak pengambilan dan pemanfaatan air bawah tanah dan

commit to user

b) Pajak Daerah Tingkat II (Kota/Kabupaten)

(1) Pajak Hotel

(a) Pengertian Pajak hotel adalah pajak atas pelayanan

hotel. Pengertian hotel disini termasuk juga rumah penginapan yang memungut bayaran. Pengenaan pajak hotel tidak mutlak pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yamg diberikan kepada pemerintah

kabupaten/kota untuk mengenakan atau tidak

mengenakan suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut pada suatu daerah kabupaten/kota, pemerintah daerah harus terlebih dahulu menerbitlkan peraturan daerah tentang hotel. Peraturan itu akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak hotel di daerah kabupaten atau kota yang bersangkutan.

(b) Objek pajak Hotel, Objek pajak hotel adalah pelayanan

yang disediakan oleh hotel dengan pembayaran, termasuk pelayanan sebagaimana di bawah ini:

- Fasilitas penginapan atau fasilitas tinggal jangka

pendek antara lain: gubuk pariwisata (cottage),

commit to user

- Pelayanan penunjang, antara lain: telepon,

faksimile, teleks, fotokopi, pelayanan cuci, sertrika, taksi dan pengangkutan lainnya yang disediakan atau dikelola hotel.

- Fasilitas olahraga dan hiburan khusus untuk tamu

hotel antara lain: pusat kebugaran (fitness center),

kolam renang, tenis, golf, karaoke, pub, diskotik yang disediakan atau disediakan oleh hotel.

- Jasa persewaan ruangan untuk kegiaatan acara atau

pertemuan di hotel.

(c) Subjek pajak dan wajib pajak hotel, Pada pajak hotel,

commit to user

(2) Pajak Restoran

(a) Pengertian Pajak restoran adalah pajak atas pelayanan

restoran. Pengenaan pajak restoran tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut pada suatu daerah kabupaten atau kota, pemerintah daerah harus terlebih dahulu menerbitkan peratuan daerah tentang pajak restoran yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak restoran didaerah kabupaten atau kota yang bersangkutan.

(b) Objek pajak restoran Objek pajak restoran adalah

pelayanan yang disediakan restoran dengan

pembayaran. Yang termasuk dalam objek pajak restoran adalah rumah makan, cafe, bar, dan sejenisnya. Pelayanan di restoran/rumah makan meliputi penjualan makanan dan atau minuman

direstoran/rumah makan, termasuk penyediaan

commit to user

(c) Subjek pajak dan wajib pajak restoran. Pada pajak

restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayannan yang diberikan oleh pengusaha restoran. Sementara itu yang menjadi wajib pajak adalah pengusaha restoran, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang rumah makan. Dengan demikian, subjek pajak dan wajib pajak pada pajak restoran tidak sama. Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

(3) Pajak Hiburan

(a) Pengertian Pajak hiburan adalah pajak atas

penyelenggaraan hiburan. Selain itu, pajak hiburan

dapat diartikan sebagai pungutan daerah atas

penyelenggaraan hiburan. Pengenaan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. Ini berkaitan dengan

kewenangan yang diberikan kepada pemerintah

commit to user

(b) Objek Pajak Hiburan, Objek pajak hiburan adalah

penyelenggaraan hiburan yang dipungut bayaran. Yang dimaksud hiburan antara lain berupa tontonan film, kesenian, pagelaran musik dan tari, diskotik, karaoke,

klub malam, permaianan biliar, permainan

ketangkasan, panti pijat, mandi uap, pertandingan olahraga. Dengan demikian, objek pajak hiburan meliputi: pertunjukan film, pertunjukan kesenian, pertunjukan pagelaran, penyelenggaraan diskotik dan sejenisnya, penyelenggaraan tempat-tempat wisata dan sejenisnya pertandingan olahraga, pertunjukan dan keramaian umum lainnya.

(c) Subjek Pajak dan Wajib Pajak Hiburan. Pada pajak

hiburan subjek pajak adalah konsumen yang menkmati hiburan. Sementara itu, wajib pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan. Dengan demikian, subjek pajak dan wajib pajak pada pada pajak hiburan tidak sama. Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

(4) Pajak Reklame

(a) Pengertian Pajak reklame adalah pajak atas

commit to user

yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

(b) Objek Pajak Reklame. Objek pajak reklame adalah

semua penyelengaraan reklame. Penyelenggaraan

reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada

dinas pendapatan daerah kabupaten/kota.

Penyelenggaraan reklame yang ditetapkan menjadi objek pajak reklame adalah meliputi: reklame papan, reklame megatron, reklame kain, reklame melekat (stiker), reklame selebaran, reklame berjalan, reklame udara, reklame suara, reklame film dan reklame peragaan.

(c) Subjek dan Wajib Pajak Reklame. Pada pajak reklame

subjek pajak adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemesanan

commit to user

reklame dilaksanakan oleh pihak ketiga, misalnya perusahaan jasa periklanan, pihak ketiga tersebut menjadi wajib pajak reklame. (Marihot P. Siahaan, Pajak daerah)

(5) Pajak Penerangan Jalan

(a) Pengertian Pajak penerangan jalan adalah pajak atas

penggunaan tenaga listrik, dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar dibayar oleh pemerintah daerah.

(b) Objek Pajak Penerangan Jalan. Objek pajak penerangan

jalan adalah penggunaan tenaga listik di wilayah daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah kabupaten/kota. Penggunaan tenaga listrik meliputi penggunaan tenaga listrik baik yang disalurkan PLN dan bukan PLN.

(c) Subjek Pajak dan Wajib Pajak Penerangan Jalan. Pada

commit to user

Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

(6) Pajak Parkir. Marihot P. Siahaan, Pajak daerah dan retribusi

daerah (Jakarta: PT. Raja Grafindo Persada).

(a) Pengertian Pajak parkir adalah pajak yang di kenakan

atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penetipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

(b) Objek Pajak Parkir Objek pajak parkir adalah

penyelenggaaan tempat parkir diluar badan jalan, baik yang disediaakan berkaitan dengan pokok usaha maupun yang disediakan sebagai usaha, termasuk penyediaaan tempat penitipan kedaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran. Klasifikasi tempat parkir diluar badan jalan yang dikenakan pajak parkir adalah: gedung parkir, pelataran parkir, garasi kendaraan bermotor yang memungut bayaran dan tempat penitipan kendaraan bermotor.

(c) Subjek pajak dan Wajib pajak Parkir. Pada pajak

commit to user

parkir dibayar oleh pengusaha yang menyediakan tempat parkir dengan dipungut bayaran. Pengusaha tersebut secara otomatis ditetapkan sebagai wajib pajak yang harus membayar wajib pajak yang terutang. Dengan demikian, pada pajak parkir subjek pajak dan wajib pajak tidak sama. Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

(7) Pajak Pengambilan Bahan galian Golongan C

(a) Pengertian Pajak pengambilan bahan galian golongan C

commit to user

didalam atau di permukaan bumi untuk dimanfaatkan.

(c) Subjek Pajak dan Wajib Pajak. Pada pajak pengambilan

bahan galian golongan C, subjek pajak adalah orang pribadi atau badan yang mengambil bahan galian golongan C. Sementara itu, wajib pajak adalah orang

pribadi atau badan yang menyelenggarakan

pengambilan bahan galian golongan C. Dengan demikian, pada pajak pengambilan bahan galian golongan C subjek pajak sama dengan wajib pajak. Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

3) Objek Pajak Daerah

commit to user

sebagai objek pajak. Marihot P. Siahaan, Pajak daerah dan retribusi daerah (Jakarta: PT. Raja Grafindo Persada).

4) Subjek Pajak dan Wajib Pajak Daerah

Dalam pemungutan pajak daerah, terdapat istilah yang kadang disamakan walaupun sebenarnya memiiki pengertian yang berbeda yaitu subjek pajak dan wajib pajak. Subjek pajak adalah orang pribadi atau badan yang dapat dikenakan pajak daerah. Dengan demikian, siapa saja baik orang pribadi atau badan, yang memenuhi syarat objektif yang ditentukan dalam suatu peraturan daerah tentang pajak daerah, akan menjadi subjek. Sementara itu, wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan daerah diwajibkan untuk melakukan

pembayaran pajak yang terutang, termasuk pemungut atau pemotong pajak tertentu.

commit to user

2. Pendapatan Asli Daerah

a. Pendapatan asli daerah dikategorikan dalam pendapatan rutin

Anggaran Pendapatan dan Belanja Daerah (APBD).

Pendapatan Asli Daerah merupakan suatu pendapatan yang menunjukkan suatu kemampuan daerah menghimpun

sumber-sumber dana untuk membiayai kegiatan rutin maupun

pembangunan. Jadi pengertian dari pendapatan asli daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggungjawabnya. (Widhi Ardiasyah, Indra “Analisis Kontribusi Pajak Hotel Dan Restoran Terhadap Pendapatan Asli Daerah Kabupaten Purworejo Tahun 1989-2003”, skripsi, Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta (2005).

Pendapatan Asli Daerah (PAD) menurut Undang-Undang Nomor : 33 Tahun 2004 terdiri dari penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik derah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan yang sah. Undang-Undang tersebut juga menyebutkan bahwa tujuan pendapatan asli daerah adalah

memberikan keleluasaan kepada daerah dalam menggali

commit to user

Salah satu upaya untuk melihat kemampuan daerah

dalam rangka self suporting dari segi keuangan daerah dalam

rangka mengurangi ketergantungan terhadap pemerintah pusat, adalah dengan melihat komposisi dari penerimaan daerah yang ada. Semakin besar komposisi pendapatan asli daerah, maka semakin besar pula kemampuan kemampuan pemerintah daerah untuk memikul tanggung jawab yang lebih besar. Tetapi semakin kecil komposisi pendapatan asli daerah terhadap penerimaan daerah maka ketergantungan terhadap pusat semakin besar. Sedangkan dampak yang dirasakan masyarakat dengan adanya peningkatan penerimaan pendapatan asli daerah adalah kelancaran pembangunan.

Pembangunan meliputi berbagai sektor diantaranya adalah pembangunan jalan, pembangunan fasilitas umum dan fasilitas

lain. Kesit sebagaimana dikutip oleh Rima Anggraeni, “Analisis

Penerimaan Pajak Daerah Dalam Peningkatan Pendapatan Asli

daerah dan Kesejahteraan Hidup Masyarakat Kota Malang”,

skripsi, Jurusan Akutansi, Fakultas Ekonomi Universitas Negeri Malang (2009)

commit to user

dan kekayaan masyarakat, pemerataan pembangunan, dan fungsi stabilitas yang meliputi antara lain, pertahanan dan keamanan, ekonomi dan moneter. Fungsi distribusi dan fungsi stabilitas pada umumnya lebih efektif dilaksanakan oleh pemerintah daerah, karena daerah pada umumnya lebih mengetahui kebutuhan serta standar pelayanan masyarakat. Namun dalam pelaksanaannya perlu diperhatikan kondisi dan situasi yang berbeda-beda dari masing-masing wilayah. Dengan demikian pembagian ketiga fungsi dimaksudkan sangat penting sebagai landasan dalam menentukan dasar- dasar perimbangan keuangan antara pusat dan daerah. Untuk

mendorong penyelenggaraan otonomi daerah diperlukan

kewenagan yang luas, nyata dan bertanggung jawab di daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan pemerintah pusat dan daerah.

commit to user

b. Sumber Pendapatan Asli Daerah

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah dan lain-lain Penerimaan yang sah. Sumber Pendapatan Asli Daerah merupakan sumber keuangan daerah yang digali dalam wilayah daerah yang bersangkutan, yang terdiri :

1) Pajak Daerah Pajak daerah merupakan pungutan daerah

menurut peraturan daerah yang dipergunakan untuk membiayai urusan rumah tangga daerah sebagai badan hukum publik.

2) Retribusi Daerah Retribusi daerah merupakan pungutan

daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau pekerjaan atau pelayanan pemerintah daerah dan jasa usaha milik daerah bagi yang berkepentingan atas jasa yang diberikan oleh daerah baik langsung maupun tidak langsung.

3) Bagian Laba Badan Usaha Milik Daerah, Bagian Badan

Usaha Milik Daerah ialah bagian keuntungan atau laba bersih dari perusahaan daerah atas badan lain yang merupakan badan usaha milik daerah. Sedangkan perusahaan daerah adalah perusahaan yang modalnya sebagian atau seluruhnya merupakan kekayaan daerah yang dipisahkan.

4) Lain-lain Pendapatan Asli Daerah yang Sah Merupakan

commit to user

Penerimaan ini mencakup sewa rumah dinas daerah, sewa gedung dan tanah milik daerah, jasa giro, hasil penjualan barang-barang bekas milik daerah dan penerimaan-penerimaan lain yang sah menurut Undang-Undang.

Pajak daerah dan retribusi merupakan bagian dari Pendapatan Asli Daerah, Pendapatan asli Daerah merupakan salah satu sumber pembiayaan pemerintah daerah dan pembangunan daerah yang akan digunakan untuk membiyai pengeluaran pemerintah dan pembangunan daerah. Meningkatkan Pendapatan Asli Daerah ini diharapkan akan memperlancar jalannya pembangunan dan pemerintahan derah. Pembangunan dapat berjalan dengan lancar maka peluang untuk mensejahteraankan masyarakat diharapkan akan meningkat. Dengan diketahuinya pengaruh pajak dan retribusi daerah terhadap Pendapatan Asli Daerah maka upaya peningkatan pajak dan retribusi daerah untuk meningkakan keuangan daerah terus dikembangkan.

B. PenelitianTerdahulu

commit to user

efektivitas PHR terhadap PAD akan memberikan informasi penting informasi pada seberapa jauh PHR ini dikelola dengan baik oleh Pemerintah Daerah Kota Bandung. Menggunakan data tahun 2003,

menunjukkan bahwa kegiatan yang lebih dapat

dikembangkan oleh pemerintah daerah untuk meningkatkan pengelolaan PHR.

Dwi Kurniawan Septian (2010), pernah mengadakan penelitian yang berjudul Pengaruh Penerimaan Pajak dan Retribusi Daerah terhadap Peningkatan Pertumbuhan Ekonomi di Kabupaten Ponorogo. Jenis penelitian yang digunakan pendekatan kuantitatif yang bersifat ex post facto yakni mempelajari fakta-fakta yang sudah ada. Prosesnya berupa mendiskripsikan dengan cara menginterpretasi data yang telah diolah. Data yang digunakan dalam penelitian ini merupakan data time series (runtut waktu) selama tahun 2005 sampai dengan tahun 2008 mulai bulan Januari sampai bulan Desember meliputi data: pajak daerah, retribusi daerah, dan pendapatan asli daerah Kabupaten Ponorogo. Analisis yang digunakan adalah analisis regresi linier berganda. Hasil regresi linier berganda menunjukan bahwa pajak daerah berpengaruh positif terhadap pertumbuhan ekonomi sebesar 1,90 dan retribusi daerah berpengaruh positif terhadap pertumbuhan

ekonomi sebesar 0,873. Berdasarkan penelitian, peneliti

commit to user

Mohammad Riduansyah (Jurnal Makara, Sosial Humaniora, vol 7, No.2, Desember 2003), pernah mengadakan penelitian tentang Kontribusi Pajak Daerah Dan Retrebusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pemerintah Daerah Kota Bogor).

Hasil penelitian ini dapat disimpulkan bahwa Penerimaan Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan yang signifikan bagi pembiayaan rutin dan pembangunan di suatu daerah otonom. Jumlah penerimaan komponen pajak daerah dan retribusi daerah sangat dipengaruhi oleh banyaknya jenis pajak daerah dan retribusi daerah yang diterapkan serta disesuaikan dengan peraturan yang berlaku yang terkait dengan penerimaan kedua komponen tersebut. Kontribusi penerimaan pajak daerah dan retribusi daerah terhadap perolehan PAD Pemerintah Kota Bogor dalam kurun waktu Tahun Anggaran (TA) 1993/1994 – 2000 cukup signifikan dengan rata-rata kontribusi sebesar 27,78% per tahun.

commit to user

commit to user

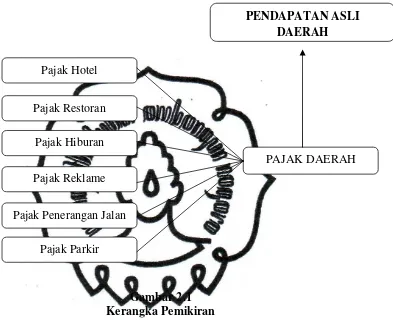

C.Kerangka Pemikiran

Secara sederhana kerangka pemikiran penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Keterangan :

Peningkatan PAD akan tercapai apabila sumber-sumber yang mempengaruhinya mengalami peningkatan pula, agar sumber-sumber tersebut meningkat maka dalam pegelolaan dan pelaksanaan daerah haruslah optimal. Salah satu sumber yang dapat meningkatkan PAD adalah pajak daerah. Sehingga dengan kata lain bila pemungutan pajak daerah dapat dilaksanakan secara optimal maka pendapatan asli.

Pajak Penerangan Jalan Pajak Hiburan

Pajak Reklame

Pajak Parkir Pajak Restoran

Pajak Hotel

PAJAK DAERAH PENDAPATAN ASLI

commit to user

Seperti yang di kemukaan oleh Abubakar (Abdul Halim, 2001:144), pajak daerah sebagai salah satu komponen pendapatan asli daerah memiliki prospek yang sangat baik untuk di kembangkan. Oleh sebab itu pajak daerah harus di kelola secara profesional dan transparan dalam rangka optimalisasi dan usaha meningkatkan kontribusinya terhadap anggaran pendapatan dan belanja daerah.

Seperti yang telah dikemukakan pada latar belakang penelitian ini bahwa setiap pengelolaan manajemen apabila tujuan ingin dicapai maka efektifitas akan menjadi pedoman yang penting dimana artinya hal ini mesti dilakukan dan dilaksanakan. Manajemen harus selalu meningkatkan efektifitas demi tercapainya profit yang optimal dan juga untuk meminimalisir setiap pengeluaran.

Menurut H. Emerson (Soewarno Handayaningrat, 1993:16) yang

dimaksud dengan efektifitas adalah “is a measuring goals or objectives”.

Berbeda dengan H. Emerson, menurut Liang Gie yang di kutip oleh Syafri Daud (Abdul Halim, 2001:158) mendefinisikan efektifitas sebagai suatu keadaaan yang terjadi sebagai akibat yang dikehendaki.

commit to user

37 BAB III

METODOLOGI PENELITIAN

A.Lokasi Penelitian

Lokasi penelitian dilakukan di kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Madiun, Jl.Soekarno Hatta No.17. Menggunakan data yang diolah dan diambil dari kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Madiun.

B.Pendekatan dan Jenis Penelitian

Pendekatan penelitian ini termasuk pendekatan kuantitatif.

Menggunakan teknik pengolahan data dimana data-data yang berbentuk angka diklasifikasikan, dibandingkan dan dihitung dengan rumus-rumus yang relevan. Jenis penelitian yang digunakan Penelitian ini menggunakan pendekatan kuantitatif yang bersifat mempelajari fakta-fakta yang sudah ada. Prosesnya berupa mendiskripsikan dengan cara menginterpretasi data yang telah diolah.

C.Data dan Sumber Data

commit to user

1. Laporan Target dan Realisasi Pendapatan Asli Daerah Kota Madiun tahun

2002 – 2011.

2. Laporan Penerimaan Pajak Daerah Kota Madiun tahun 2002 – 2011.

Jenis dari sumber data yang dipakai dalam penelitian ini adalah data sekunder, Data Sekunder adalah data yang diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari subyek penelitiannya, berupa dokumen, informasi, data-data Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah dan data kantor BPS Kota Madiun.

D.Definisi Operasional dan Variabel

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut:

1. Pajak Daerah

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang/pribadi/badan kepada daerah berupa imbalan langsung yang dapat dilaksanakan berdasar perundang-undangan yang berlaku.

2. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku, yang terdiri atas:

a. Hasil pajak daerah

commit to user

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan

d. Lain-lain Pendapatan daerah yang sah

3. Efektivitas

Efektivitas adalah suatu ukuran keberhasilan atau kegagalan dari organisasi dalam mencapai suatu tujuan.

4. Efisiensi

Efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

E.Teknik dan Model Analisis Data

Teknik analisis yang digunakan dalam penelitian ini dibagi menjadi dua, yaitu:

1. Analisis Deskriptif

Analisis ini dimaksudkan untuk memberikan gambaran tentang perkembangan pajak daerah di Kota Madiun, kemudian juga untuk mengetahui sumbangan jenis-jenis pajak tersebut terhadap PAD.

2. Metode Analisis Rasio

a. Untuk mengetahui efektivitas pajak daerah sendiri digunakan analisis

rasio (Samudra, 1995: 96 dalam Dhinaryati, 2003:26)

commit to user

Kriteria pengujian:

Efektivitas < 1 maka pajak daerah tidak efektif Efektivitas > 1 maka pajak daerah efektif

Efektivitas digunakan untuk mengukur hubungan antara hasil penerimaan pajak daerah dari semua potensi pajak daerah dengan anggapan semua wajib pajak daerah membayar pajak daerah masing-masing. Namun demikian, mengingat sulitnya menentukan besarnya potensi pajak daerah, maka dalam penelitian ini yang digunakan adalah besarnya target pajak daerah.

b. Untuk mengetahui tingkat efisiensi pemungutan pajak daerah digunakan

analisis rasio sebagai berikut (Wihana Kiranajaya, 1996: 34 dalam Dhinaryati, 2003: 25) :

Efisiensi =

commit to user

Sedangkan biaya itu berupa insentif bagi petugas pemungut yang besarnya menurut Perda kota Madiun No. 13 Tahun 1981 telah ditentukan sebesar 5 (lima) persen dari realisasi penerimaan pajak daerah tiap tahunnya ditambah dengan biaya operasional.

c. Kontribusi pajak daerah dan PAD untuk menghitung kontribusi

penerimaan pajak terhadap pajak daerah dan pendapatan asli daerah digunakan rumus sebagai berikut : (Abdul Halim, 2004: 163)

Keterangan :

X : realisasi penerimaan jenis-jenis pajak Y : realisasi penerimaan pajak daerah Z : realisasi penerimaan PAD

3. Derajat Desentralisasi Fiskal (DDF)

Untuk menguji penelitian ini, alat analisis yang digunakan adalah Derajat Desentralisasi Fiskal antara Pemerintah Pusat dan Daerah dengan menggunakan formula sebagai berikut (Sukanto Reksohadiprojo, 2001:155):

Keterangan :

-Ukuran Derajat Desentralisasi Fiskal = 50%

commit to user

-PAD = Pendapatan Asli Daerah

-BHPBP = Bagi Hasil Pajak dan Bukan Pajak

4. Elastititas PAD

Elastisitas permintaan mengukur seberapa besar kepekaan perubahan jumlah permintaan barang terhadap perubahan harga. Ketika harga sebuah barang turun, jumlah permintaan terhadap barang tersebut biasanya naik semakin rendah harganya, semakin banyak benda itu dibeli. Elastisitas permintaan ditunjukan dengan rasio persen perubahan jumlah permintaan dan persen perubahan harga. Ketika elastisitas permintaan suatu barang menunjukkan nilai lebih dari 1, maka permintaan terhadap barang

tersebut dikatakan elastis di mana besarnya jumlah barang yang diminta

sangat dipengaruhi oleh besar-kecilnya harga. Sementara itu, barang dengan

nilai elastisitas kurang dari 1 disebut barang inelastis, yang berarti pengaruh

besar-kecilnya harga terhadap jumlah-permintaan tidak terlalu besar. (http://id.wikipedia.org/wiki/Elastisitas_permintaan)

Koefesien Elastisitas

n = 0 Inelastis sempurna

0 < n < 1 Inelastis

n = 1 Elastis uniter

1 < n < ∞ Elastis

commit to user

commit to user

44 BAB IV

PEMBAHASAN

A.Gambaran Umum

1. Letak Geografis Kota Madiun

Kota Madiun adalah salah satu wilayah pemerintahan kecil di propinsi Jawa Timur yang mempunyai letak strategis. Kota ini bisa dicapai dengan kendaraan roda empat dalam waktu kurang lebih 3 jam ke arah barat dari kota Surabaya. Wilayahnya menjadi lalu lintas transportasi darat yang utama antar propinsi di Pulau Jawa. Topografi tanahnya yang datar menjadi pilihan jalur yang mudah dilalui oleh alat transportasi bus maupun kereta api, sehingga kota Madiun menjadi kota transit yang strategis.

Gambar 4.1 Peta Kota Madiun

commit to user

Wilayah kota Madiun terbentang antara 111° - 112° Bujur Timur dan 7° - 8° Lintang Selatan dan mempunyai batas-batas wilayah sebagai berikut:

Utara : kecamatan Madiun, kabupaten Madiun

Selatan : kecamatan Geger, Kabupaten Madiun Timur : kecamatan Wungu, kabupaten Madiun

Barat : kecamatan Jiwan, kabupaten Madiun

Luas wilayah kota Madiun 33,23 km2, 58 % adalah kawasan

pemukiman, 33,5 % untuk lahan sawah 5,8 % adalah lahan kosong dan kebun, sedangkan sisanya 2,2 % adalah lain-lain.

2. Pemerintahan

Data BPS Tahun (2011) menunjukkan bahwa wilayah kota Madiun terbagi menjadi 3 kecamatan, yaitu kecamatan Manguharjo dengan luas

10,04 km2, kecamatan Taman dengan luas 12,46 km2 dan kecamatan

Kartoharjo yang luasnya 10,73 km2. Masing-masing kecamatan terdiri dari

9 kelurahan. 27 keluarahan ini semua sudah berstatus perkotaan dan terbagi habis dalam 261 RW dan 950 RT. Sebanyak 14 kelurahan termasuk klasifikasi Swasembada Mula, 3 kelurahan termasuk Swakarya Mula, 1 kelurahan termasuk Swakarsa Lanjut, 5 kelurahan Swadaya Mula dan 4 kelurahan Swadaya Madya.

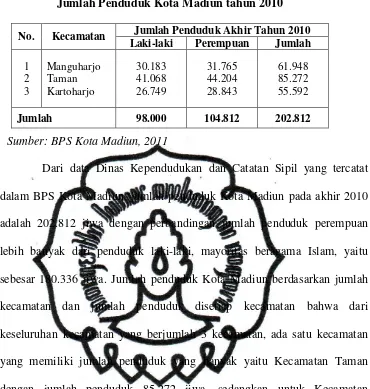

3. Penduduk Kota Madiun

commit to user

Tabel 4.1

Jumlah Penduduk Kota Madiun tahun 2010

Sumber: BPS Kota Madiun, 2011

Dari data Dinas Kependudukan dan Catatan Sipil yang tercatat dalam BPS Kota Madiun, jumlah penduduk Kota Madiun pada akhir 2010 adalah 202.812 jiwa dengan perbandingan jumlah penduduk perempuan lebih banyak dari penduduk laki-laki, mayoritas beragama Islam, yaitu sebesar 180.336 jiwa. Jumlah penduduk Kota Madiun berdasarkan jumlah kecamatan dan jumlah penduduk disetiap kecamatan bahwa dari keseluruhan kecamatan yang berjumlah 3 kecamatan, ada satu kecamatan yang memiliki jumlah penduduk yang banyak yaitu Kecamatan Taman dengan jumlah penduduk 85.272 jiwa, sedangkan untuk Kecamatan Manguharjo memiliki jumlah penduduk 61.948 jiwa dan untuk Kecamatan Kartoharjo memiliki jumlah penduduk 55.592 jiwa.

4. Perekonomian Kota Madiun

Melihat kondisi perekonomian di Kota Madiun utamanya sektor perdagangan dari luas lahannya yang mencapai 1,82 Km dari seluruh

wilayah Kota Madiun. Beberapa produk IKM mampu menjadi trademark

Kota Madiun adalah sambel pecel. Dari trademark tersebut maka Kota

Madiun terkenal dengan sebutan Kota GADIS (Perdagangan dan Industri) dan juga terkenal pecel Madiun.

No. Kecamatan Jumlah Penduduk Akhir Tahun 2010 Laki-laki Perempuan Jumlah

commit to user

Dalam perkembangannya yang semakin pesat dengan kegiatan perdagangan dan jasa menjadikan wilayah Kota Madiun padat lalu lintas barang dan jasa antar kota besar yaitu pada jalur selatan yang menghubungkan kota-kota di Jawa Timur, Jawa Tengah dan Jawa Barat, sehingga menjadi tempat transit dan peristirahatan dalam lalu lintas perdagangan yang akhirnya berdampak positif pada tingkat hunian hotel dan restoran serta transaksi jual beli barang-barang hasil produk Kota Madiun sehingga perekonomian masyarakat meningkat lebih baik.

5. Sarana dan Prasarana

a. Pendidikan

commit to user

b. Kesehatan

Fasilitas kesehatan merupakan sarana yang penting untuk mewujudkan tujuan pembangunan, yaitu meningkatkan kesejahteraan masyarakat di bidang kesehatan. Sebuah Rumah Sakit Umum Daerah propinsi Jawa Timur dengan fasilitas dan gedung yang memadai siap melayani masyarakat yang membutuhkan pertolongan kesehatan 24 jam sehari. Selain RSUD, sebuah Rumah Sakit Tentara juga memberikan pelayanan prima bagi masyarakat. Kedua rumah sakit tersebut berada di wilayah Kartoharjo, sementara 2 Buah Rumah Sakit Swasta berdiri di Manguharjo. Selain rumah sakit, di setiap kecamatan terdapat puskesmas dan puskesmas pembantu.

c. Tempat Peribadatan

Pembangunan di bidang kehidupan beragama diarahkan agar mampu meningkatkan kualitas umat beragama sehingga tercipta hubungan yang harmonis baik antar sesama umat beragama maupun antar umat beragama yang satu dengan yang lain, serta antar umat beragama dengan pemerintah. Di kota Madiun pada tahun 2010, rasio tempat ibadah masjid / mushala 2,68 artinya setiap 1000 orang pemeluk agama Islam tersedia 2,68 tempat ibadah masjid / mushala. Rasio tempat ibadat gereja adalah 2,03, pura 2,31 dan vihara 1,61.

d. Industri

commit to user

tersebut mampu meyerap tenaga kerja sebanyak 40.672 orang.Industri besar / sedang yang paling banyak adalah di sektor makanan / bahan makanan yaitu 61 unit (41,59%), industri di sektor tekstil 31 unit (21,09%). Karena masih lesunya perekonomian maupun politik yang belum mapan di negara Indonesia ini, menyebabkan sektor industri masih sulit untuk bersaing dengan sektor lainnya. Sedangkan industri non formal (sentra industri dan non industri) sebanyak 12.550 usaha dengan menyerap tenaga kerja sebanyak 32.113 orang. Selama tahun 2010 terdapat industri kecil baru sebanyak 16 unit dengan menyerap tenaga kerja sebanyak 222 orang, serta menyerap investasi sebesar Rp. 670.874.

e. Perdagangan dan koperasi

commit to user

f. Perhubungan

Sarana yang penting dalam mendukung laju pembangunan adalah prasarana jalan. Tersedianya jalan untuk menjangkau semua daerah di suatu wilayah pemerintahan sangat besar pengaruhnya terhadap kecepatan pendistribusian hasil pembangunan. Sarana angkutan untuk mobilitas penumpang dan barang di kota Madiun cukup tersedia. Kota madiun juga dilalui jalur kereta api dan memiliki stasiun Transit Besar.

g. Komunikasi

Teknologi komunikasi kini semakin dirasakan penting peranannya dalam penyampaian informasi jarak jauh. Aktivitas pemerintahan, swasta maupun masyarakat sangat erat kaitannya dengan Pos Telekomunikasi sebagai sarana untuk pengiriman informasi. Untuk memenuhi kebutuhan telekomunikasi masyarakat dari tahun ke tahun semakin banyak jumlah pengguna telepon dan semakin banyaknya bermunculan warung telekomunikasi (wartel) swasta.

h. Keuangan dan Lembaga Keuangan

1) Bank

commit to user

bank swasta antara lain: Bank Central Asia (BCA), Lippo Bank, Danamon, dan Bank Mega.

2) Lembaga keuangan dan bukan bank

Sektor ini melakukan kegiatan di luar Bank, yang hanya terbatas pengumpulan dana dan penyaluran kembali dalam bentuk pinjaman. Kegiatan meliputi asuransi, Koperasi simpan pinjam dan lembaga keuangan lainnya.

B.Hasil Analisis Data

Penelitian ini bertujuan untuk mengetahui tingkat efektivitas pemungutan pajak daerah, tingkat efisiensi pemungutan pajak daerah dan kontribusi pajak daerah terhadap pendapatan asli daerah di Kota Madiun tahun 2002-2011. Pembahasan hasil penelitian akan diurutkan sesuai dengan perumusan masalah yang telah ditetapkan sebelumnya, yaitu:

1. Tingkat efektivitas pemungutan pajak daerah di Kota Madiun Tahun

2002 - 2011

commit to user

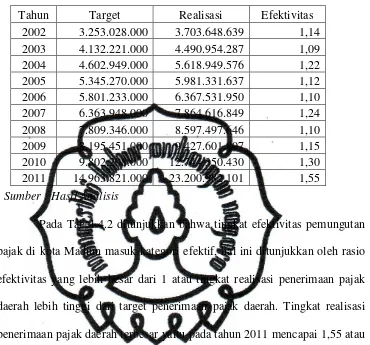

Tabel 4.2

Efektivitas Pemungutan Pajak Daerah Kota Madiun Tahun 2002-2011

Sumber : Hasil Analisis

Pada Tabel 4.2 ditunjukkan bahwa tingkat efektivitas pemungutan pajak di kota Madiun masuk kategori efektif, hal ini ditunjukkan oleh rasio efektivitas yang lebih besar dari 1 atau tingkat realisasi penerimaan pajak daerah lebih tinggi dari target penerimaan pajak daerah. Tingkat realisasi penerimaan pajak daerah terbesar yaitu pada tahun 2011 mencapai 1,55 atau 155% dari target yang telah ditentukan. Hal ini menunjukkan keberhasilan pemerintah kota Madiun dalam mengelola sumber pendapatan dari pajak daerahnya.

2. Tingkat efisiensi pemungutan pajak daerah di Kota Madiun Tahun

2002 - 2011

Efisiensi atau daya guna digunakan dengan menghitung perbandingan antara besarnya biaya yang digunakan untuk memungut pajak dan realisasi penerimaan pajak yang diterima oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah, yang dimaksud dengan biaya

Tahun Target Realisasi Efektivitas

2002 3.253.028.000 3.703.648.639 1,14

2003 4.132.221.000 4.490.954.287 1,09

2004 4.602.949.000 5.618.949.576 1,22

2005 5.345.270.000 5.981.331.637 1,12

2006 5.801.233.000 6.367.531.950 1,10

2007 6.363.948.000 7.864.616.849 1,24

2008 7.809.346.000 8.597.497.646 1,10

2009 8.195.451.000 9.427.601.807 1,15

2010 9.802.208.000 12.744.350.430 1,30

commit to user

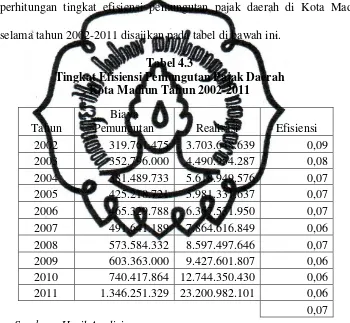

pemungutan pajak adalah pengeluaran yang dikeluarkan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah untuk merealisasikan penerimaan pajak daerah. Sedangkan biaya itu berupa insentif bagi petugas pemungut yang besarnya menurut Perda kota Madiun No. 13 Tahun 1981 telah ditentukan sebesar 5 (lima) persen dari realisasi penerimaan pajak hotel dan restoran tiap tahunnya ditambah dengan biaya operasional. Hasil perhitungan tingkat efisiensi pemungutan pajak daerah di Kota Madiun selama tahun 2002-2011 disajikan pada tabel di bawah ini.

Tabel 4.3

Tingkat Efisiensi Pemungutan Pajak Daerah Kota Madiun Tahun 2002-2011

Sumber : Hasil Analisis

Pada Tabel 4.3 di atas, menunjukkan bahwa selama tahun 2002-2011 tingkat efisiensi pemungutan pajak di kota Madiun sudah efisien, hal ini ditunjukkan dari rasio biaya pemungutan pajak terhadap realisasi penerimaan pajak rata-rata sebesar 0,7%, hal ini sesuai dengan ketentuan Perda kota Madiun No. 13 Tahun 1981.

Tahun

Biaya

Pemungutan Realisasi Efisiensi

2002 319.761.475 3.703.648.639 0,09

2003 352.796.000 4.490.954.287 0,08

2004 381.489.733 5.618.949.576 0,07

2005 425.218.721 5.981.331.637 0,07

2006 465.329.788 6.367.531.950 0,07

2007 491.641.189 7.864.616.849 0,06

2008 573.584.332 8.597.497.646 0,07

2009 603.363.000 9.427.601.807 0,06

2010 740.417.864 12.744.350.430 0,06

2011 1.346.251.329 23.200.982.101 0,06

commit to user

Rasio efisiensi terjadi pada tahun 2002 yaitu sebesar 0,09 atau 0,9%, pada tahun 2003 sebesar, 0,08 atau 0,8%, pada tahun 2004 sampai 2006 mengalami penurunan menjadi 0,07 atau 0,7%, pada tahun 2007 sebesar 0,06 atau 0,6%, pada tahun 2008 mengalami peningkatan menjadi 0,07 atau 0,7% sedangkan pada tahun 2002-2011 sebesar 5,8%, hal ini menunjukkan bahwa pemerintah kota Madiun semakin efisien dalam memungut pajak daerahnya.

3. Kontribusi pajak daerah terhadap perkembangan PAD di Kota

Madiun pada Tahun 2002-2011

Untuk mengetahui kontribusi pajak daerah terhadap penerimaan pajak daerah dan penerimaan PAD secara keseluruhan di Kota Madiun selama tahun 2002-2011, dapat dilihat pada tabel berikut :

a. Kontribusi Terhadap Penerimaan Pajak Daerah

1) Tahun 2002-2003

commit to user

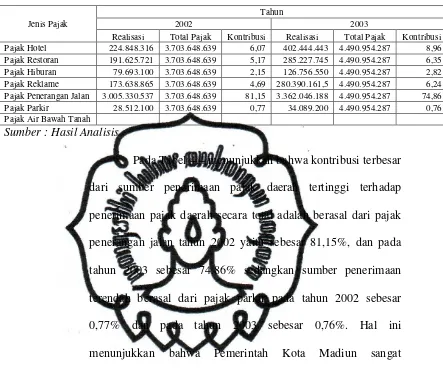

Tabel 4.4

Kontribusi Sumber Penerimaan Pajak Daerah Terhadap Penerimaan Pajak Daerah Pada Tahun 2002-2003

Jenis Pajak

Tahun

2002 2003

Realisasi Total Pajak Kontribusi Realisasi Total Pajak Kontribusi Pajak Hotel 224.848.316 3.703.648.639 6,07 402.444.443 4.490.954.287 8,96 Pajak Restoran 191.625.721 3.703.648.639 5,17 285.227.745 4.490.954.287 6,35 Pajak Hiburan 79.693.100 3.703.648.639 2,15 126.756.550 4.490.954.287 2,82 Pajak Reklame 173.638.865 3.703.648.639 4,69 280.390.161,5 4.490.954.287 6,24 Pajak Penerangan Jalan 3.005.330.537 3.703.648.639 81,15 3.362.046.188 4.490.954.287 74,86 Pajak Parkir 28.512.100 3.703.648.639 0,77 34.089.200 4.490.954.287 0,76 Pajak Air Bawah Tanah Sumber : Hasil Analisis

Pada Tabel 4.4 menunjukkan bahwa kontribusi terbesar dari sumber penerimaan pajak daerah tertinggi terhadap penerimaan pajak daerah secara total adalah berasal dari pajak penerangan jalan tahun 2002 yaitu sebesar 81,15%, dan pada tahun 2003 sebesar 74,86% sedangkan sumber penerimaan terendah berasal dari pajak parkir pada tahun 2002 sebesar 0,77% dan pada tahun 2003 sebesar 0,76%. Hal ini

menunjukkan bahwa Pemerintah Kota Madiun sangat

mengandalkan pemasukan dari pajak penerangan jalan yang berasal dari PLN. Sedangkan sumber pajak lainnya pada tahun 2002 sebesar 18,85% dan pada tahun 2003 hanya memberikan kontribusi sebesar 25,14%.

2) Tahun 2004-2005

commit to user

terhadap penerimaan pajak daerah secara keseluruhan pada tahun 2004-2005 dapat dilihat pada tabel di bawah ini.

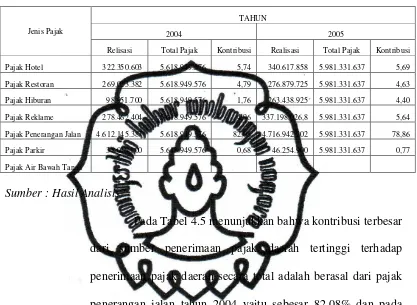

Tabel 4.5

Kontribusi Sumber Penerimaan Pajak Daerah Terhadap Penerimaan Pajak Daerah Pada Tahun 2004-2005

Sumber : Hasil Analisis

Pada Tabel 4.5 menunjukkan bahwa kontribusi terbesar dari sumber penerimaan pajak daerah tertinggi terhadap penerimaan pajak daerah secara total adalah berasal dari pajak penerangan jalan tahun 2004 yaitu sebesar 82,08% dan pada tahun 2005 sebesar 78,86, sedangkan sumber penerimaan terendah berasal dari pajak parkir tahun 2004 sebesar 0,68% dan tahun 2005 sebesar 0,77. Hal ini menunjukkan bahwa Pemerintah Kota Madiun masih sangat mengandalkan pemasukan dari pajak penerangan jalan yang berasal dari PLN. Sedangkan sumber pajak lainnya hanya memberikan kontribusi pada tahun 2004 sebesar 17,92% sedangkan pada tahun 2005 sebesar 21,14% berarti ada peningkatan penerimaan pajak dari sumber selain pajak penerangan jalan dari tahun 2004-2005.

Jenis Pajak

TAHUN

2004 2005

Relisasi Total Pajak Kontribusi Realisasi Total Pajak Kontribusi

Pajak Hotel 322.350.603 5.618.949.576 5,74 340.617.858 5.981.331.637 5,69

Pajak Restoran 269.023.382 5.618.949.576 4,79 276.879.725 5.981.331.637 4,63

Pajak Hiburan 98.951.700 5.618.949.576 1,76 263.438.925 5.981.331.637 4,40

Pajak Reklame 278.462.404 5.618.949.576 4,96 337.198.026,8 5.981.331.637 5,64

Pajak Penerangan Jalan 4.612.145.387 5.618.949.576 82,08 4.716.942.202 5.981.331.637 78,86

Pajak Parkir 38.016.100 5.618.949.576 0,68 46.254.900 5.981.331.637 0,77